Marktgröße und Marktanteil des cloudbasierten Contact-Center-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

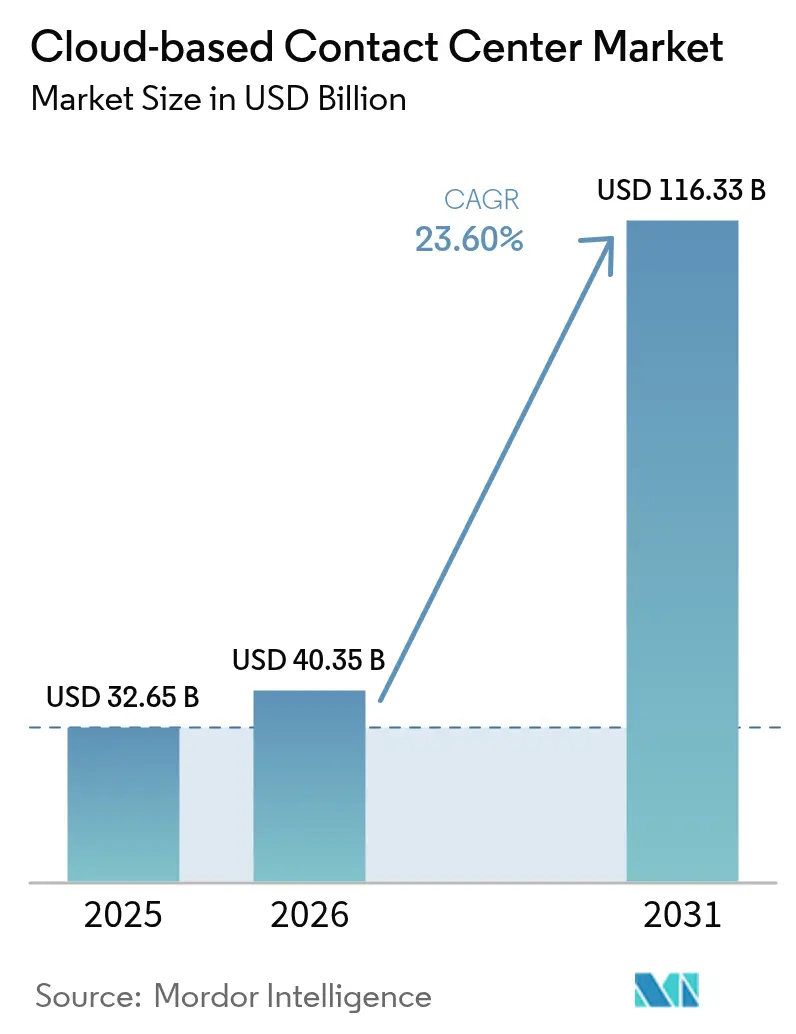

| Marktgröße (2026) | 40.35 Milliarden US-Dollar |

| Marktgröße (2031) | 116.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des cloudbasierten Contact-Center-Markts durch Mordor Intelligence

Der cloudbasierte Contact-Center-Markt wird voraussichtlich von USD 32,65 Milliarden im Jahr 2025 auf USD 40,35 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 23,6 % über den Zeitraum 2026-2031 USD 116,33 Milliarden erreichen. Die gestiegene Nachfrage resultiert daraus, dass Unternehmen statische On-Premise-Infrastrukturen durch agile Plattformen ersetzen, die gemeinsam mit dem Omnichannel-Datenverkehr, der Echtzeit-Analytik und dauerhaft remote tätigen Belegschaften skalieren. Organisationen betrachten Contact Center inzwischen als Umsatzgeneratoren, die verwertbare Kundeninformationen liefern, was Anbieter dazu veranlasst, KI in jede Interaktionsebene zu integrieren. Die Elastizität der Public Cloud beschleunigt die Einführung bei Großunternehmen, während die Abonnementpreisgestaltung Kostenhürden für kleine und mittlere Unternehmen beseitigt. Der Wettbewerbsdruck steigt, da Hyperscaler CCaaS mit umfassenderen Cloud-Infrastrukturen bündeln, was die Preise senkt, die Innovationsgeschwindigkeit jedoch erhöht.

Wichtigste Erkenntnisse des Berichts

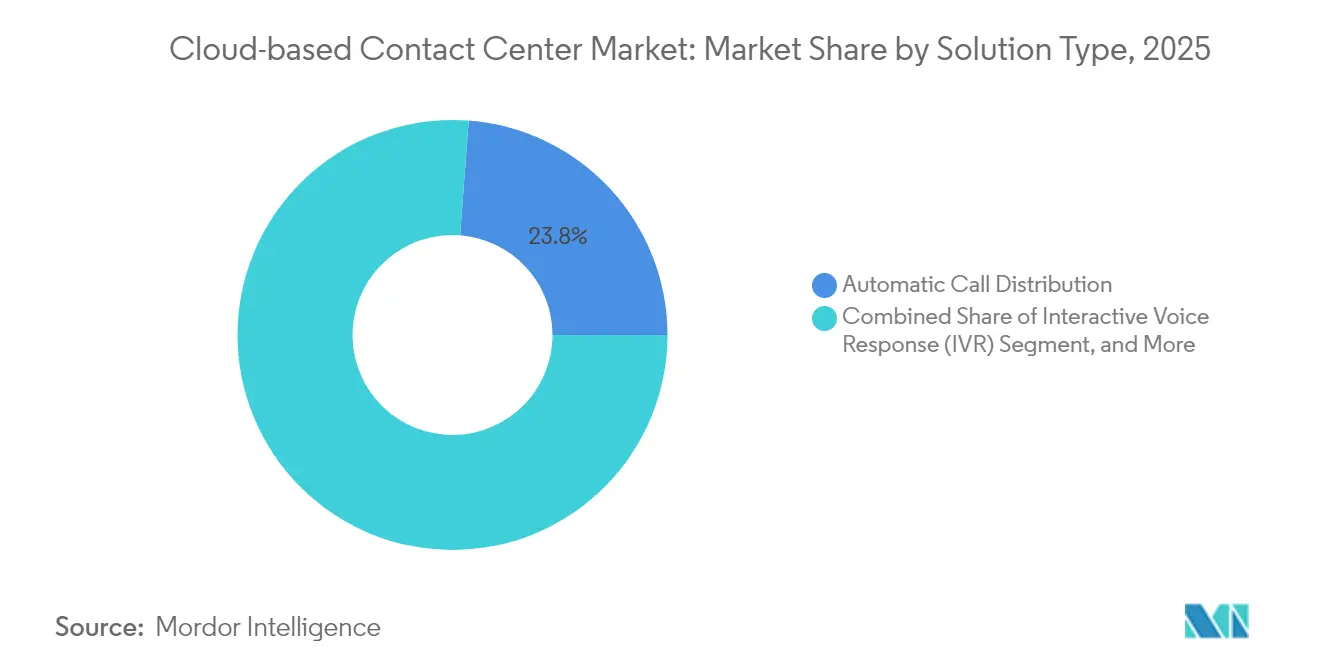

- Nach Lösungstyp führte die automatische Anrufverteilung mit einem Marktanteil von 23,80 % am cloudbasierten Contact-Center-Markt im Jahr 2025, während Analytik und Berichterstattung bis 2031 voraussichtlich mit einer CAGR von 18,1 % wachsen wird.

- Nach Bereitstellungsmodell hielt das Public-Cloud-Segment im Jahr 2025 einen Anteil von 51,20 % an der Marktgröße des cloudbasierten Contact-Center-Markts; hybride Cloud-Architekturen entwickeln sich bis 2031 mit einer CAGR von 21,1 %.

- Nach Dienst entfielen im Jahr 2025 44,90 % der Marktgröße des cloudbasierten Contact-Center-Markts auf Professional Services, während Managed Services die schnellste CAGR von 17,1 % bis 2031 verzeichneten.

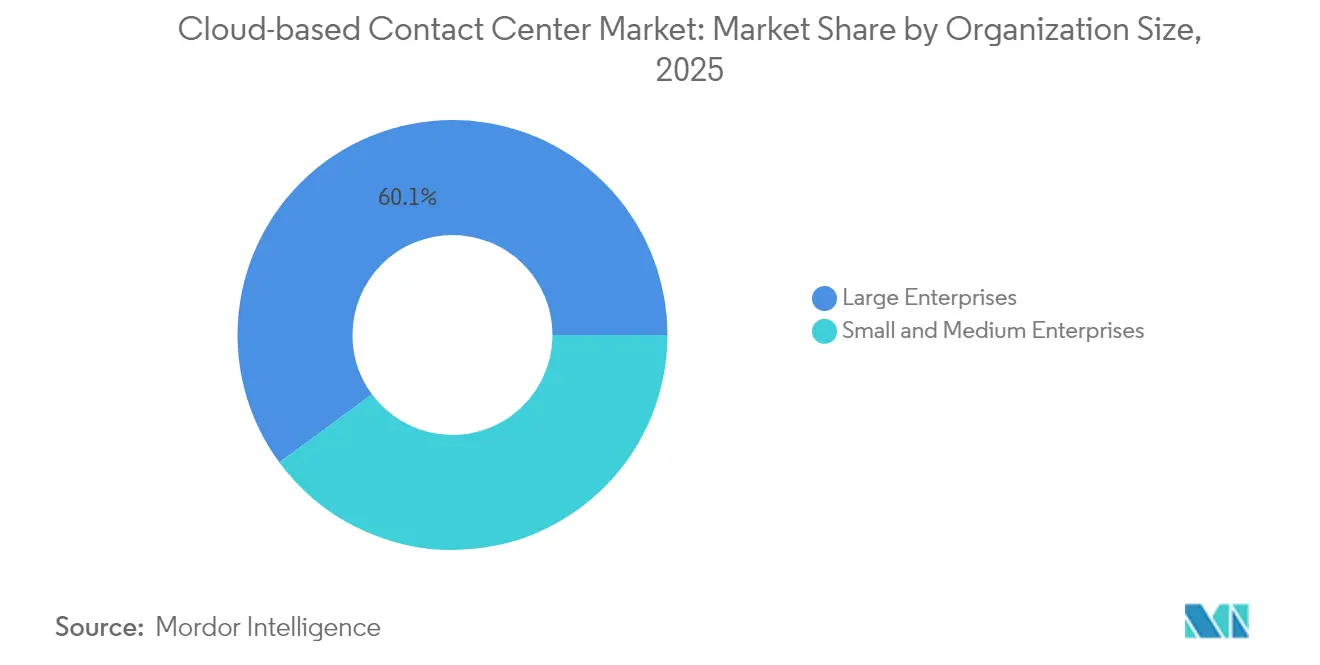

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 60,10 % am cloudbasierten Contact-Center-Markt; KMU werden bis 2031 voraussichtlich mit einer CAGR von 18,3 % wachsen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 18,40 %; Gesundheitswesen und Biowissenschaften verzeichnen die stärkste CAGR von 19,9 % bis 2031.

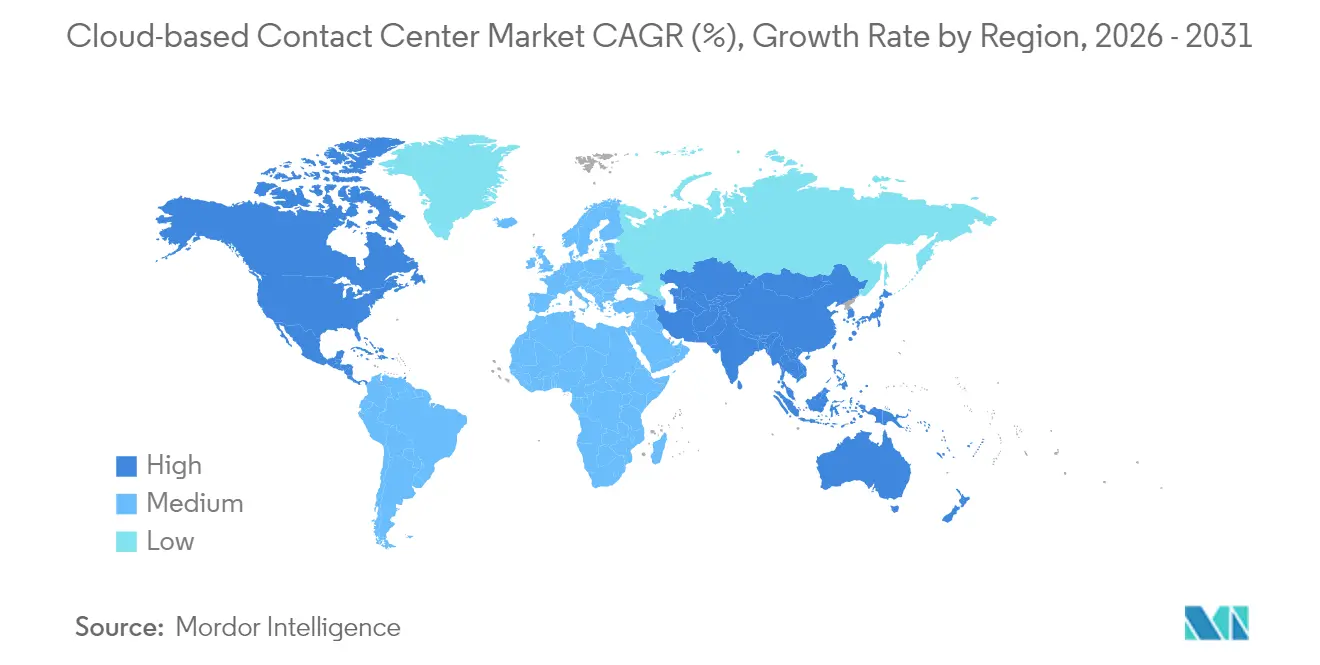

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,80 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 15,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im cloudbasierten Contact-Center-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Remote- und hybridem Arbeiten | +4.2% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Rasanter Wechsel zum Omnichannel-Engagement | +5.8% | Global; APAC führend | Mittelfristig (2-4 Jahre) |

| Niedrigere Investitionskosten und schnellere Bereitstellung | +3.6% | Schwellenmärkte; Fokus auf KMU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Agentenunterstützung in der Cloud | +6.4% | Nordamerika; APAC | Mittelfristig (2-4 Jahre) |

| 5G-Netzwerk-Slicing für ultrageringe Latenz im Kundenerlebnis | +2.1% | Urbaner APAC-Raum | Langfristig (≥ 4 Jahre) |

| Branchenspezifische konforme CCaaS-Plattformen | +1.8% | Nordamerika; EU; Gesundheitswesen und BFSI | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Wechsel zum Omnichannel-Kundenerlebnis

Kontaktvolumina beginnen heute auf sozialen Kanälen, wechseln zum Chat und enden über Sprachanrufe - dies erfordert einen einheitlichen Agenten-Desktop, den ältere Geräte wirtschaftlich nicht liefern können. Cloud-Plattformen integrieren neue Kanäle innerhalb von Wochen statt Quartalen: Genesys Cloud fügte WhatsApp-Sprachnachrichten hinzu, damit Agenten Audiobotschaften austauschen können, ohne den Workflow-Bildschirm zu verlassen. Die Omnichannel-Harmonisierung beseitigt zudem Datensilos und ermöglicht der Analytik, Signale zum Customer Lifetime Value in Echtzeit zu erkennen. Five9s Deepgram-gestützte Spracherkennung verbessert die alphanumerische Transkriptionsgenauigkeit um das Zweifache, erhöht die Selbstbedienungsquote und reduziert Weiterleitungen. Unternehmen, die Kanäle harmonisieren, wandeln Contact Center in proaktive Erkenntnismaschinen um und steigern den Umsatz, da jede Interaktion eine personalisierte Kontaktaufnahme informiert. Der Trend gewinnt im asiatisch-pazifischen Raum an Dringlichkeit, wo Mobile-First-Verbraucher einen fließenden Kanalwechsel erwarten und damit eine zweistellige regionale Akzeptanz vorantreiben.

KI-gestützte Agentenunterstützungs-Anwendungsfälle, die Cloud-Skalierung erfordern

Generative KI-Workloads benötigen GPUs und elastische Rechenkapazitäten, die On-Premise-Budgets übersteigen. AWS Connects Echtzeitzusammenfassung und Five9s Genius AI Suite zeigen, wie Cloud-Wirtschaftlichkeit Deep-Learning-Modelle demokratisiert, die Agenten mitten im Gespräch unterstützen [1]Five9, "Five9 erweitert seine globale Präsenz mit neuen Rechenzentren in Indien", five9.com. McKinsey berichtet, dass 72 % der CX-Führungskräfte glauben, KI werde die Betriebsabläufe grundlegend verändern, während das Volumen menschlicher Anrufe nur langsam sinkt und damit gemischte Modelle vorantreibt, die Agenten aufwerten statt ersetzen. Kontinuierliche Cloud-Updates aktualisieren Modelle wöchentlich und halten die Absichtserkennung mit Umgangssprache und Produktneuheiten aktuell. Der finanzielle Vorteil ist offensichtlich: Automatisierter Self-Service kostet durchschnittlich USD 0,10 pro Kontakt gegenüber USD 8 für Live-Support und setzt Mittel für strategische CX-Investitionen frei.

Niedrigere Investitionskosten und schnellere Bereitstellung als On-Premise

Die Abonnementpreisgestaltung wandelt Contact-Center-Ausgaben von Investitionsbudgets in Betriebsbudgets um - entscheidend für KMU mit knappen Liquiditätsreserven. Nahezu 49 % der kleinen und mittleren Unternehmen haben CCaaS-Bereitstellungen eingeführt oder planen diese, wobei sie Inbetriebnahmezeiten von unter 90 Tagen angeben. Five9s neue indische Rechenzentren reduzieren die Last-Mile-Latenz und beseitigen den Aufwand der lokalen Hardwarebeschaffung. Mittelgroße Zentren mit 50 bis 250 Arbeitsplätzen berichten nach der Migration von einer um 40 % höheren Erstlösungsrate - ein Beweis dafür, dass Geschwindigkeit und Funktionsumfang die herkömmliche Wertgleichung umkehren. Der Demokratisierungszyklus beschleunigt das Wachstum bei bisher unterversorgten Unternehmen, die sich fortschrittliche CX-Tools bisher nicht leisten konnten.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Kundendaten aus Interaktionen sind ein Magnet für Cyberkriminelle und Regulatoren, wodurch Zero-Trust-Frameworks obligatorisch werden. Bevorstehende DSGVO+-Änderungen umfassen KI-Transparenz und zwingen Anbieter, die Modelllogik für jede automatisierte Entscheidung offenzulegen. Obwohl Hyperscaler Milliarden in die Sicherheit investieren, betrachten risikoscheue Organisationen - insbesondere Krankenhäuser - On-Premise-Server weiterhin als sicherer. Diese Wahrnehmungslücke verlängert Verkaufszyklen und senkt die prognostizierte CAGR um 2,8 Prozentpunkte. Anbieter begegnen dem durch regionale Datenspeicherung, kundenverwaltete Schlüssel und SOC-2-Typ-II-Attestierungen, um Compliance-Verantwortliche zu beruhigen. Sobald Audits die Gleichwertigkeit - oder Überlegenheit - von Cloud-Abwehrmaßnahmen bestätigen, wird der Widerstand voraussichtlich nach 2026 nachlassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -2.8% | EU; Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Ausfallzeiten von Cloud-Diensten und Anbieterabhängigkeit | -1.9% | Unternehmenskritische Sektoren weltweit | Mittelfristig (2-4 Jahre) |

| Komplexe Migration von Legacy-IVR und CRM | -2.1% | Nordamerika; Europa | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende Datensouveränitätsanforderungen | -1.4% | EU; APAC-Finanzdienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Die Sicherheitsbedenken von Unternehmen gegenüber cloudbasierten Contact Centern resultieren aus legitimen Sorgen über Datengefährdung und regulatorische Compliance, insbesondere da Kundendaten aus Interaktionen hochwertige Ziele für Cyberkriminelle und behördliche Prüfungen darstellen. Die Implementierung einer Zero-Trust-Architektur wird für Cloud-Contact-Center-Bereitstellungen obligatorisch, wobei Organisationen umfassende Sicherheitsrahmen benötigen, die über traditionelle perimeterbasierte Schutzmodelle hinausgehen. Die Compliance-Anforderungen der DSGVO, des TCPA, des HIPAA und des PCI-DSS schaffen komplexe Sicherheitsverpflichtungen, die manche Organisationen als leichter handhabbar mit On-Premise-Infrastruktur wahrnehmen, obwohl Cloud-Anbieter typischerweise überlegene Sicherheitsfähigkeiten besitzen.

Komplexe Migration von Legacy-IVR- und CRM-Integrationen

Die Integrationskomplexität von Legacy-Systemen schafft erhebliche Hindernisse für die Einführung von Cloud-Contact-Centern, insbesondere für Großunternehmen mit umfangreichen On-Premise-Infrastrukturinvestitionen und maßgeschneiderten Workflows, die einer Standardisierung widerstehen. Die Migration von Interactive Voice Response-Systemen und Customer Relationship Management-Integrationen erfordert sorgfältige Planung, um Dienstunterbrechungen zu vermeiden, wobei viele Organisationen die technische Komplexität und den Ressourcenbedarf für erfolgreiche Übergänge unterschätzen. Etablierte Unternehmen unterhalten oft jahrzehntealte Telefonie-Infrastrukturen mit benutzerdefinierten Integrationen, die Cloud-Plattformen nicht einfach replizieren können, was zu Migrationsprojekten führt, die geplante Zeitrahmen und Budgets überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Analytik treibt die Intelligenzrevolution voran

Anwendungen für Analytik und Berichterstattung werden voraussichtlich mit einer CAGR von 18,1 % wachsen, was die Nachfrage nach verwertbaren Erkenntnissen widerspiegelt, die den Customer Lifetime Value steigern. Im Jahr 2025 hielt die automatische Anrufverteilung noch einen cloudbasierten Contact-Center-Marktanteil von 23,80 % und verankerte die Routing-Logik, die Anfragen an das richtige Fachwissen weiterleitet. Die Konvergenz von Sprachanalytik, Sentiment-Scoring und KPI-Dashboards macht jede Interaktion zu einem Datensatz, der Marketing-, Produkt- und Serviceentscheidungen steuert. Five9 bietet 140 vorgefertigte Berichte neben KI-generierten Empfehlungen an, wodurch Analytik auf Unternehmensniveau auch für Unternehmen mit begrenzten Datenteams zugänglich wird.

Die Einführung von Workforce Engagement Management (WEM) beschleunigt sich, da Planer das Wohlbefinden von Agenten mit CX-Ergebnissen verknüpfen. NICEs Employee Engagement Manager automatisiert Schichtgebote und Leistungsimpulse, verbessert die Mitarbeiterbindung und steigert den Umsatz bei engagierten Teams um 20 %. Die Integration von WEM mit Analytik ermöglicht es Supervisoren, den Personalbedarf bei Werbeaktionsspitzen oder Ausfällen vorherzusagen. Dialer-Tools sind zwar noch relevant für Kampagnen, verzeichnen aber ein gedämpftes Wachstum, da Compliance-Vorgaben ausgehende Volumina begrenzen. Insgesamt gewinnen Anbieter, die Routing, Analytik und WEM in einer Oberfläche vereinen, stabilere Bereitstellungen und Upselling-Möglichkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Hybride Cloud gewinnt strategischen Schwung

Public-Cloud-Angebote erfassten im Jahr 2025 51,20 % der Marktgröße des cloudbasierten Contact-Center-Markts, da Unternehmen schnelle Erfolge und globale Reichweite anstrebten. Dennoch ist die hybride Architektur mit einer prognostizierten CAGR von 21,1 % der strategische Mittelpunkt für regulierte Branchen, die Datensouveränität mit Innovation ausbalancieren. Cisco vermerkt, dass 82 % der Unternehmen inzwischen hybride Infrastrukturen betreiben und Workloads nach Sensitivität und Latenz segmentieren. Hybride Lösungen ermöglichen es Banken, zentrale Anrufaufzeichnungen auf privaten Knoten zu halten und gleichzeitig öffentliche Regionen für Burst-Analytik zu nutzen, um Prüfer zufriedenzustellen, ohne auf Agilität zu verzichten.

Multi-Cloud-Konfigurationen fügen eine weitere Kontrollschicht hinzu: Bei einem Ausfall eines Anbieters wird der Datenverkehr nahtlos umgeleitet. Huawei Clouds 106%iges Hybridcloud-Wachstum im asiatisch-pazifischen Raum verdeutlicht den regionalen Bedarf an souveränen Knoten in Verbindung mit globalen Funktionskatalogen. Private Cloud bleibt für Verteidigung und kritische Infrastruktur bestehen, aber die Lebenszyklusökonomie begünstigt zunehmend verwaltete hybride Stacks, bei denen Anbieter Patching, Skalierung und Compliance-Aufwand übernehmen. Entscheidungsrahmen schwenken daher von pauschalen Verboten auf eine workload-spezifische Platzierung um.

Nach Dienst: Managed Services beschleunigen das operative Outsourcing

Professional Services repräsentierten im Jahr 2025 44,90 % des Umsatzes, da anfängliche Migrationen Expertise in Design, Integration und Change-Management erfordern. Mit zunehmender Stabilisierung der Umgebungen florieren Managed Services mit einem jährlichen Wachstum von 17,1 %, da Kunden die tägliche Optimierung an Spezialisten übergeben. Anbieter bündeln KPI-Monitoring, Bot-Neutraining und Compliance-Berichterstattung in Festpreisverträgen, die interne Teams bei Kosten und Verfügbarkeit übertreffen. Alvarias Employee Experience Management-Suite integriert WEM-Telemetrie in verwaltete Engagements und bietet Kunden kontinuierliche Workforce-Optimierung ohne zusätzliche Lizenzen.

Schulungs- und Supportdienste bleiben eine wichtige Säule, da jedes vierteljährliche Release Funktionen hinzufügt, die Mitarbeiter erlernen müssen. Anbieter setzen zunehmend auf On-Demand-Mikrolernprogramme und KI-basiertes Coaching, das Kompetenzlernkurven verkürzt. Insgesamt wird die Dienstleistungstiefe zu einem zentralen Differenzierungsmerkmal: Da sich die Technologien annähern, sichern sich Anbieter, die ROI durch erstklassigen Betrieb garantieren, Verlängerungen und Empfehlungen.

Nach Unternehmensgröße: KMU treiben die demokratische Zugängsrevolution voran

Großunternehmen machen weiterhin 60,10 % des Umsatzes aus, unterstützt durch Skalierung und Integrationsteams, die den gesamten Plattformumfang ausschöpfen. KMU hingegen, die mit einer CAGR von 18,3 % wachsen, sind der Wachstumsmotor, da Pay-as-you-go-Preisgestaltung Einstiegshürden beseitigt. Cloud-Lösungen skalieren automatisch von fünf auf 500 Agenten und ermöglichen es Einzelhändlern, saisonale Arbeitsplätze innerhalb von Tagen hinzuzufügen. NICE definiert KMU als Unternehmen mit weniger als 500 Mitarbeitern, und innerhalb dieser Gruppe verzeichnen Contact Center mit 50 bis 250 Arbeitsplätzen nach der Migration die größten Effizienzgewinne.

Für Start-ups ist CCaaS oft die erste Telephonie-Investition, wobei der PBX-Besitz vollständig übersprungen wird. Für mittelständische Unternehmen erschließt die Cloud KI-Funktionen - von der Tonanalyse bis zum prädiktiven Routing -, die zuvor Fortune-500-Budgets vorbehalten waren. Der Anbieterwettbewerb konzentriert sich auf vereinfachtes Onboarding, vorgefertigte CRM-Konnektoren und Marktplatz-Apps, mit denen nicht-technische Nutzer Funktionen hinzufügen können. Da die KMU-Akzeptanz zunimmt, werden regionale Kanalpartner und MSPs entscheidend, um lokale Sprach- und Compliance-Nuancen zu erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

BFSI-Institutionen hielten im Jahr 2025 einen Anteil von 18,40 % am Umsatz, da strenge Anforderungen zur Kundenidentifizierung und Betrugskontrolle eine Omnichannel-Transparenz unerlässlich machen. Das Gesundheitswesen und die Biowissenschaften wachsen jedoch mit einer CAGR von 19,9 % am schnellsten, da Telemedizin zur Normalität wird und Patientenzufriedenheitswerte die Vergütung beeinflussen. IBMs Zusammenarbeit mit dem Rhode-Island-Gesundheitsministerium zeigt, dass CCaaS-Plattformen die Falluntersuchungsgeschwindigkeit verfünffachen können, was den Mehrwert für den öffentlichen Sektor demonstriert.

Einzel- und E-Commerce-Unternehmen setzen CCaaS ein, um physische und digitale Verkaufsflächen zu nahtlosen Customer Journeys zu verweben und Browse-Signale in Echtzeit-Angebote umzuwandeln. Logistikanbieter verlassen sich auf Sprach- und SMS-Benachrichtigungen, die Lieferzeitfenster um Minuten verkürzen. Die Akzeptanz im öffentlichen Sektor steigt, da Budgets von investitionskostenintensiven Hardware-Erneuerungen auf Betriebskostenabonnements umgestellt werden, was das Bürgerengagement verbessert und gleichzeitig standardmäßige Sicherheitsanforderungen erfüllt. Branchenübergreifend treiben vertikalspezifische Compliance-Zertifizierungen und sofort einsatzbereite Integrationen die Anbieterauswahl mehr voran als generische Funktionsumfänge.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,80 % des Umsatzes bei, gestützt durch einen ausgereiften Breitbandmarkt, frühzeitige Cloud-Akzeptanz und proaktive Budgets für Kundenerlebnisse. Hyperscaler betreiben dichte regionale Rechenzentrumsinfrastrukturen und liefern Latenzen von unter 50 ms, die Echtzeit-Transkription und Sentiment-Analytik ermöglichen. Die Marktreife bedeutet, dass das Wachstum bei Neukunden verlangsamt, sodass Anbieter sich auf KI-Upselling und ergebnisbasierte Verlängerungen konzentrieren. Konsolidierungen sind im Gange, da Private-Equity-Firmen Nischen-CCaaS-Anbieter übernehmen, um End-to-End-CX-Suiten aufzubauen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 15,2 % bis 2031, angetrieben durch die Allgegenwart von Smartphones, staatliche Cloud-First-Direktiven und den Ausbau der Glasfaserinfrastruktur. Five9s zwei indische Rechenzentren verdeutlichen Investitionen, die Datenlokalisierungsregeln respektieren und gleichzeitig die Leistung sicherstellen. Entwickelte Märkte wie Japan verlangen fortgeschrittene KI-Orchestrierung, während südostasiatische KMU Kosten und mehrsprachige Bots priorisieren. Regionale Telekommunikationsunternehmen kooperieren mit CCaaS-Anbietern und bündeln SIP-Trunks, 5G-Slices und CPaaS-APIs, um die Akzeptanz bei aufkommenden digitalen Händlern zu beschleunigen.

Europa balanciert Chancen mit regulatorischer Strenge. Die DSGVO sowie aufkommende KI-Governance-Gesetze treiben hybride Bereitstellungen voran, die in lokalen Zonen verankert sind. Anbieter, die ISO 27001 zertifizieren und regionale Disaster-Recovery anbieten, gewinnen Vorteile. Wirtschaftlicher Gegenwind drängt Unternehmen zu Betriebskostenmodellen, die Budgets strecken, ohne neue Rechenzentrumsbauten zu erfordern. Wachstumspotenziale bestehen in Mittel- und Osteuropa, wo Legacy-Infrastrukturen fortbestehen, sowie in staatlichen Digitalisierungsfonds, die für die Post-Pandemie-Modernisierung von Bürgerdiensten vorgesehen sind. In anderen Regionen verzeichnen Lateinamerika, der Nahe Osten und Afrika hohe zweistellige Akzeptanzraten, wenngleich von niedrigeren Ausgangsniveaus, getrieben durch Telekommunikationsinfrastrukturausbau und Fintech-Booms.

Wettbewerbslandschaft

Die Marktstruktur ist moderat konzentriert: NICE, Genesys und Five9 erwirtschaften zusammen mehr als USD 4 Milliarden jährlich wiederkehrenden Umsatz, doch ihr kombinierter Anteil liegt unter 35 %, was Raum für Herausforderer lässt. Hyperscaler wie AWS Connect bündeln minutengenaue Preisgestaltung mit umfassenderen Cloud-Portfolios, was Lizenzpreise senkt und etablierte Anbieter zwingt, die Funktionsveröffentlichungen zu beschleunigen. Genesys' Kapitalzufluss von USD 1,5 Milliarden von Salesforce und ServiceNow unterstreicht den Investitionshunger nach KI-gestützten CX-Stacks.

Die Differenzierung dreht sich um die Tiefe der KI, vertikale Blueprints und ein Ökosystem, das die Zeit bis zur Wertschöpfung verkürzt. Anbieter führen domänenspezifische Sprachmodelle - Gesundheitswesen, Bankwesen, Einzelhandel - ein, um die Genauigkeit ohne manuelles Feintuning zu erhöhen. Strategische Allianzen nehmen zu: Verint und Five9 führten Cloud-zu-Cloud-Integrationen ein, die Workforce Management mit Omnichannel-Routing verbinden. Gleichzeitig werben KI-native Disruptoren mit nutzungsbasierter Preisgestaltung und 30-tägigem Onboarding und gewinnen Greenfield-KMU-Geschäfte.

Preisdruck besteht neben steigenden Wechselkosten, da Plattformen sich durch proprietäre Datenseen und Analytik-Dashboards verankern. Um Abhängigkeitsbefürchtungen zu begegnen, bestehen Käufer auf offenen APIs und Bring-your-own-Model-Fähigkeiten. Anbieter-Roadmaps betonen nun verantwortungsvolle KI-Toolkits, kundenverwaltete Verschlüsselungsschlüssel und kohlenstoffbewusstes Routing, das mit Umwelt-, Sozial- und Governance-Beschaffungskriterien übereinstimmt. Insgesamt erfordert nachhaltige Marktführerschaft kontinuierliche Innovation, eine robuste Compliance-Position und Dienste, die Technologie in messbare Geschäftsergebnisse übersetzen.

Marktführer im cloudbasierten Contact-Center-Bereich

Avaya Contact Center (Ayaya Group)

RingCentral Inc.

Genesys Telecommunications Laboratories Inc.

3CLogic Inc.

Five9 Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Five9 eröffnete Rechenzentren in Delhi und Mumbai, nachdem das Unternehmen Indiens einheitliche Lizenz erhalten hatte, und erweitert damit die Reichweite bei gleichzeitiger Sicherstellung der Compliance für inländische Anrufe.

- Januar 2025: LivePerson erweiterte seine Partnerschaft mit Google Cloud, um generative KI in seine Connected Experience Platform zu integrieren und personalisierten, vorausschauenden Support zu ermöglichen.

- Dezember 2024: Uniphore und Konecta strebten gemeinsam einen Umsatz von USD 500 Millionen über fünf Jahre an, indem sie branchenspezifische generative KI-CX-Lösungen für Kunden in den USA und im Vereinigten Königreich gemeinsam entwickeln.

- September 2024: Verint und Five9 führten eine Cloud-zu-Cloud-Integration ein, die Verint-Analytik mit Five9-Routing verbindet, um Kundenerlebnis-Workflows zu automatisieren.

Umfang des globalen Berichts zum cloudbasierten Contact-Center-Markt

Cloudbasierte Contact Center beziehen sich auf Netzwerkdienste, bei denen die Technologie von einem Cloud-Dienstanbieter besessen und betrieben wird. Diese Studie kategorisiert diese Zentren nach Typ, Dienst (einschließlich Professional Services und Managed Services), Endnutzerbranche und Geografie.

Der Cloud-Contact-Center-Markt ist segmentiert nach Typ (automatische Anrufverteilung, Agentenleistungsoptimierung, Dialer, Interactive Voice Response, Computer Telephony Integration und Analytik und Berichterstattung), Diensten (Professional Services und Managed Services), Endnutzerbranche (Bankwesen, Finanzdienstleistungen und Versicherung (BFSI), IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel, Logistik und Transport, Gesundheitswesen und andere Endnutzerbranchen), Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgröße und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Automatische Anrufverteilung (ACD) |

| Interactive Voice Response (IVR) |

| Prädiktive / Progressive Dialer |

| Computer Telephony Integration (CTI) |

| Analytik und Berichterstattung |

| Workforce Engagement Management |

| Public Cloud |

| Private Cloud |

| Hybride Cloud |

| Multi-Cloud |

| Professional Services |

| Managed Services |

| Schulungs- und Supportdienste |

| Kleine und mittlere Unternehmen (weniger als 1.000 Arbeitsplätze) |

| Großunternehmen (größer als oder gleich 1.000 Arbeitsplätze) |

| Bankwesen, Finanzdienstleistungen und Versicherung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Logistik und Transport |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Automatische Anrufverteilung (ACD) | ||

| Interactive Voice Response (IVR) | |||

| Prädiktive / Progressive Dialer | |||

| Computer Telephony Integration (CTI) | |||

| Analytik und Berichterstattung | |||

| Workforce Engagement Management | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybride Cloud | |||

| Multi-Cloud | |||

| Nach Dienst | Professional Services | ||

| Managed Services | |||

| Schulungs- und Supportdienste | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (weniger als 1.000 Arbeitsplätze) | ||

| Großunternehmen (größer als oder gleich 1.000 Arbeitsplätze) | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherung | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Logistik und Transport | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der cloudbasierte Contact-Center-Markt bis 2031 erreichen?

Der cloudbasierte Contact-Center-Markt wird voraussichtlich bis 2031 USD 116,33 Milliarden erreichen.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,2 % prognostiziert - die höchste unter allen Regionen.

Welches Bereitstellungsmodell gewinnt in regulierten Branchen an Dynamik?

Hybride Cloud-Konfigurationen entwickeln sich mit einer CAGR von 21,1 %, da Unternehmen Agilität mit Datensouveränität ausbalancieren.

Warum führen KMU cloudbasierte Contact Center so schnell ein?

Abonnementpreisgestaltung, schnelle Bereitstellung und integrierte KI-Funktionen beseitigen Infrastruktur- und Kostenhürden für KMU.

Seite zuletzt aktualisiert am: