Marktgröße und Marktanteil des Mammografie-Markts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mammografie-Markts der Vereinigten Staaten durch Mordor Intelligence

Die Größe des Mammografie-Markts der Vereinigten Staaten wird im Jahr 2026 auf USD 1,26 Milliarden geschätzt, ausgehend von einem Wert von USD 1,15 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,96 Milliarden, wachsend mit einem CAGR von 9,28 % über den Zeitraum 2026–2031. Das nachhaltige Wachstum spiegelt das Zusammenspiel von Bundespolitik, schnellen Technologie-Upgrades und demografischem Druck wider, der die Screening-Nachfrage weit über grundlegende Geräteerneuerungszyklen hinaus steigert. Die Einführung von Künstlicher Intelligenz (KI) verkürzt die Auswertezeiten, steigert die Detektionssensitivität und schafft einen überzeugenden Return on Investment, der einen schnelleren Systemwechsel fördert. Inzwischen erweitert das niedrigere Screening-Alter von 40 Jahren die anspruchsberechtigte weibliche Bevölkerung um fast 20 Millionen und erfordert zusätzliche Bildgebungskapazitäten und mobile Außendienste. Eine erhöhte Erstattung für 3-D-Tomosynthese verringert Kostengefälle und beschleunigt die Migration von 2-D-Systemen, während Gewebedrückenachweisgesetze in 38 Bundesstaaten Anbieter dazu veranlassen, Premium-Modalitäten einzusetzen, die fibroglanduläres Gewebe abbilden können. Die Konsolidierung unter Bildgebungszentren und die vertikale Übernahme von KI-Entwicklern skalieren die Bereitstellung fortschrittlicher Plattformen weiter und vereinheitlichen Daten für das Algorithmustraining.

Wichtigste Erkenntnisse des Berichts

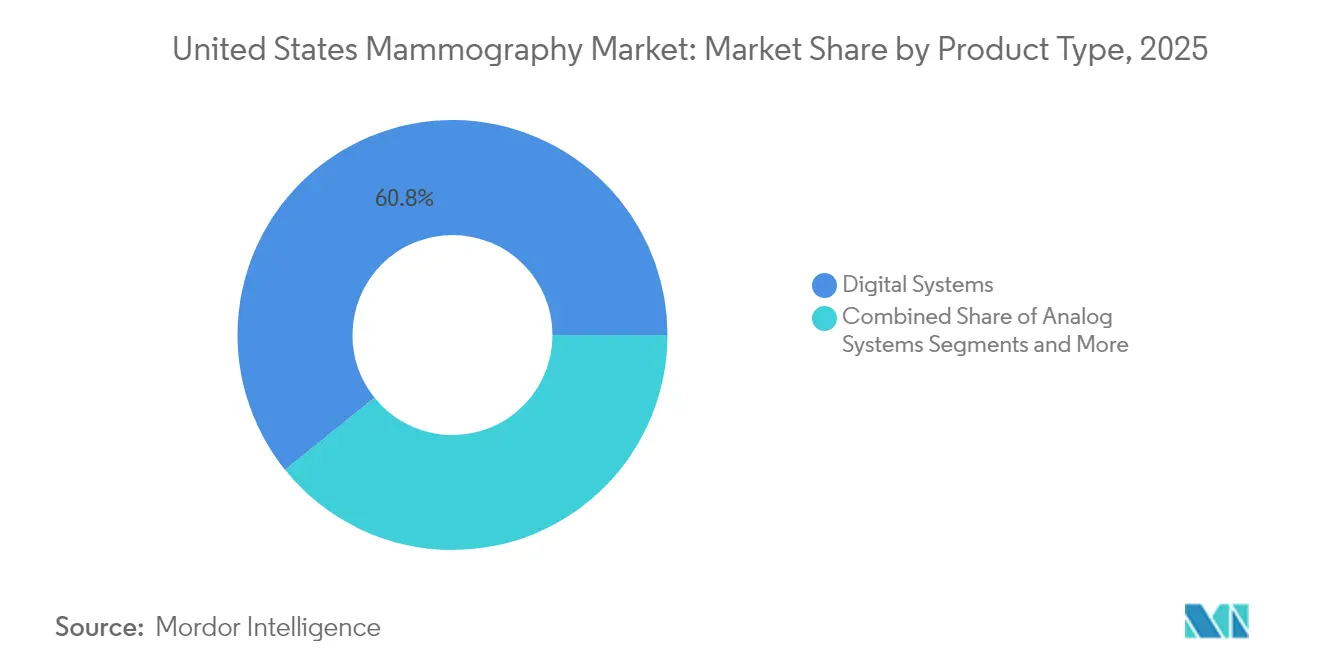

- Nach Produkttyp entfielen digitale Systeme im Jahr 2025 auf 60,78 % des Marktanteils für Mammografie in den Vereinigten Staaten.

- 3-D-Brusttomosynthesissysteme werden voraussichtlich bis 2031 mit einem CAGR von 9,88 % wachsen.

- Nach Technologie entfiel die 2-D-Vollfeld-Digitalmammografie im Jahr 2025 auf 50,40 % der Marktgröße, während die Photonenzählung-Digitalmammografie voraussichtlich bis 2031 mit einem CAGR von 10,02 % wachsen wird.

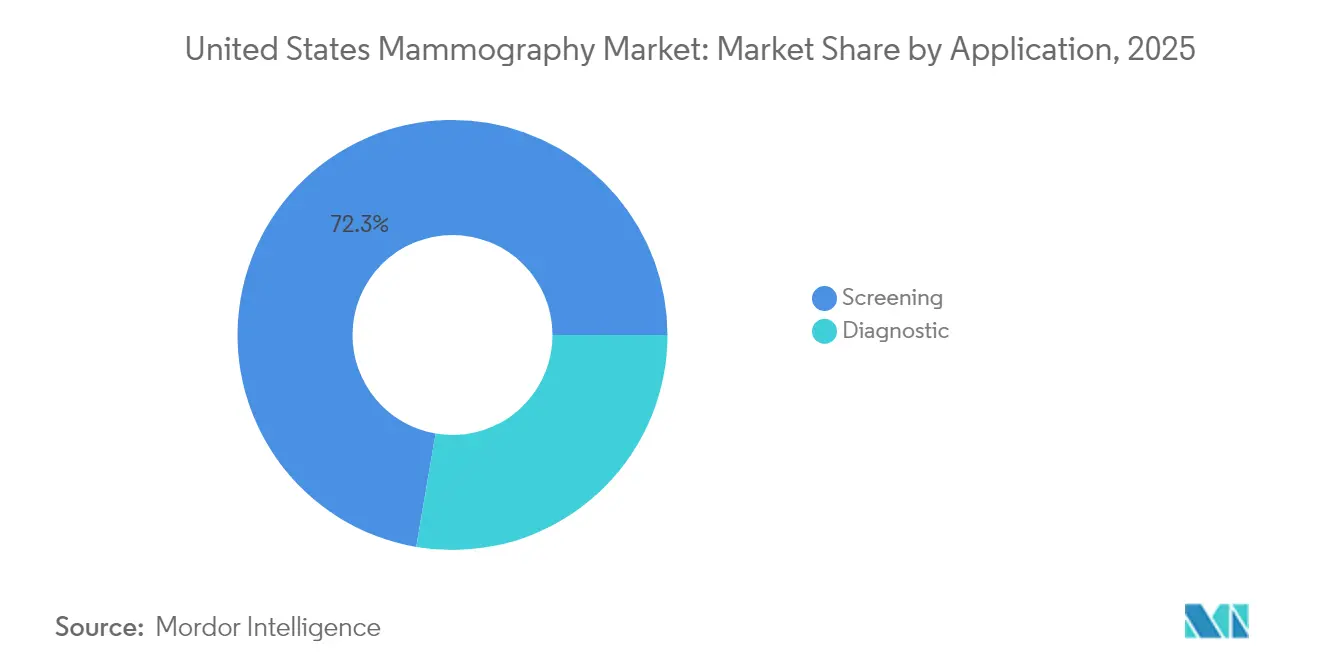

- Nach Anwendung entfielen auf das Screening 72,30 % des Umsatzes im Jahr 2025, während die interventionelle Stereo-Biopsie mit einem CAGR von 10,05 % bis 2031 wächst.

- Nach Endnutzer entfielen auf Krankenhäuser 44,10 % des Umsatzes im Jahr 2025; diagnostische Bildgebungszentren werden jedoch voraussichtlich bis 2031 mit einem CAGR von 9,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Mammografie-Markts der Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Last durch Brustkrebs | +1.5% | National, mit stärkerem Einfluss in dicht besiedelten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Bundeserstattung für 3-D-Tomosynthese | +1.8% | National, beschleunigt in Medicare-dominanten Regionen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Technologie-Upgrades | +1.2% | National, konzentriert in urbanen Bildgebungszentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Gewebedrückbenachrichtigungsgesetze | +0.9% | Bundesstaatsspezifisch, mit derzeit 38 Bundesstaaten, die dies vorschreiben | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Triage & Workflow-Automatisierung | +1.4% | National, priorisiert von großen Bildgebungsketten | Mittelfristig (2–4 Jahre) |

| Aufstieg mobiler Außendienstfahrzeuge im ländlichen Amerika | +0.8% | Ländliche und unterversorgte urbane Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Last durch Brustkrebs

Die Inzidenz bei Frauen im Alter von 40–49 Jahren stieg von 2015 bis 2019 jährlich um 2 %, was den USPSTF (US-amerikanische Präventivdienste-Arbeitsgruppe) dazu veranlasste, das Screening-Alter auf 40 Jahre zu senken[1]US-amerikanische Präventivdienste-Arbeitsgruppe, „Screening auf Brustkrebs”, JAMA, jamanetwork.com. Die Entscheidung erweiterte den Mammografie-Markt der Vereinigten Staaten sofort um rund 20 Millionen neu anspruchsberechtigte Frauen und erhöhte die Nachfrage auf Einrichtungen, die bereits mit einem Mangel an Radiologen zu kämpfen haben. Die Sterblichkeit bei schwarzen Frauen ist nach wie vor um 40 % höher als bei weißen Frauen, was Innenstadtprogramme dazu veranlasst, kontrastmittelverstärkte Mammografie einzuführen, die eine Sensitivität von 88,9 % gegenüber 27,8 % bei der Standard-2-D-Bildgebung liefert. Arbeitsmarktlücken, die auf 1.400 unbesetzte Stipendienpositionen geschätzt werden, verstärken die Abhängigkeit von KI-Entscheidungsunterstützung zur Aufrechterhaltung des Durchsatzes. Dichtes Brustgewebe bei bis zu der Hälfte der Frauen über 40 stärkt das Argument für Tomosynthese- und Photonenzählsysteme, die okkulte Läsionen aufdecken. Diese epidemiologischen Belastungen zusammen erhöhen die Kapitalausgaben und stärken den langfristigen Schwung des Mammografie-Markts der Vereinigten Staaten.

Bundeserstattung für 3-D-Tomosynthese

Die Zentren für Medicare & Medicaid-Dienste (CMS) haben eine nationale Kostenübernahme für digitale Brusttomosynthese eingeführt und damit das historische Selbstzahlerdifferenzial von USD 50–80 beseitigt, das die Akzeptanz bisher gebremst hatte[2]Zentren für Krankheitskontrolle und Prävention, „Aktualisierung der Leitlinien zum Brustkrebsscreening”, cdc.gov. Private Versicherer folgten schnell dem CMS-Beispiel, und heute können 95 % der privat versicherten Mitglieder auf 3-D-Untersuchungen ohne Vorabgenehmigung zugreifen. Die Parität fällt mit überzeugenden klinischen Belegen zusammen: DBT senkt die Rückrufquoten um 41 % und verbessert die Krebsdetektionsrate um 29 %. Die Transparenz bei den Einnahmen beschleunigt den Austausch veralteter 2-D-Geräte und verkürzt die Gerätelebenszyklen von 9 Jahren auf etwa 6 Jahre. Anbieter, die Medicare-dominante Einzugsgebiete in Florida, Arizona und Pennsylvania bedienen, rüsten zuerst auf und erzeugen so einen Welleneffekt, der sich auf Märkte zweiter Ebene ausweitet, die wettbewerbliche Parität anstreben.

Schnelle Technologie-Upgrades

Die FDA-Zulassung von Clairity Breast im Juni 2025 führte eine Risikovorhersagesoftware ein, die die Fünfjahres-Krebswahrscheinlichkeit aus einer einzigen Mammografie stratifiziert. Photonenzähldetektoren versprechen eine 100-fache Verbesserung der Auflösung und eine 30–40 % niedrigere Dosis im Vergleich zu aktuellen digitalen Systemen. Die SCEMAM-Studie bestätigte, dass kontrastmittelverstärkte Mammografie 10 zusätzliche Krebserkrankungen pro 1.000 Frauen im Vergleich zur 2-D-Bildgebung erkennt. Gerätehersteller bündeln diese Innovationen mit KI-gesteuerter Positionierung und automatisierten Qualitätsprüfungen, wodurch die Untersuchungszeit verkürzt und Kapazitäten freigesetzt werden. Siemens' MAMMOMAT B.brilliant erreicht eine 5-Sekunden-3-D-Aufnahme und eliminiert Bewegungsartefakte. Die kollektiven Fortschritte motivieren einen schnelleren Flottenumstieg, und inkrementelle Ausgaben sind eine wichtige Säule der Expansion des Mammografie-Markts der Vereinigten Staaten.

Ausweitung der Gewebedrückbenachrichtigungsgesetze

Die vorgeschriebene Drüsengewebedichtemitteilung in 38 Bundesstaaten erhöht den Verwaltungsaufwand und die rechtliche Belastung für Einrichtungen, die es versäumen, Frauen über ergänzende Optionen zu informieren. Endgültige FDA-Vorschriften, die ab September 2024 gelten, vereinheitlichen die Sprache bundesweit und ermöglichen es multistaatlichen Gesundheitssystemen, einheitliche Protokolle zu entwickeln. Eine Prävalenz von dichtem Gewebe von 40–50 % bei gescreenten Frauen lenkt die Nachfrage auf Tomosynthese, automatisierten Brustultraschall und kontrastmittelverstärkte Mammografie. Krankenhäuser rüsten auf, um Haftungsrisiken aus Kunstfehlern zu vermeiden, die durchschnittlich USD 1 Million pro übersehenen Tumor in dichtem Gewebe betragen. Anbieter heben dosisreduzierte 3-D-Aufnahmen hervor, um Kliniker zu beruhigen, die Bildqualität und Sicherheit abwägen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strahlungsdosis-Sicherheitsbedenken | -1.1% | National, verstärkt in pädiatrienahen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Servicekosten von DBT-Geräten | -0.7% | Ländliche und unabhängige Bildgebungszentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an stipendienausgebildeten Brustradiologen | -1.3% | National, akut in ländlichen und Sekundärmärkten | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Bildgebungszentren mit verzögerten Käufen | -0.9% | Ballungsgebiete mit hoher Private-Equity-Aktivität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strahlungsdosis-Sicherheitsbedenken

DBT setzt Patienten einer 15–25 % höheren Dosis aus als 2-D-Untersuchungen, mit einer mittleren Drüsendosis von 2,04–2,33 mGy gegenüber 1,40–1,89 mGy für FFDM. Patientenvertreter verstärken die Bedenken hinsichtlich der kumulativen Strahlenbelastung, insbesondere für die neu eingeschlossene 40-jährige Kohorte, die Jahrzehnte jährlicher Screenings vor sich hat. FDA-MQSA-Inspektoren melden Dosisüberschreitungen häufiger, da die Einrichtungen die Untersuchungsvolumina erhöhen. Hersteller kontern mit KI-verbesserter Rekonstruktion und Photonenzähldetektoren, die eine Leistung unter 2 mGy erreichen, doch anhaltende Wahrnehmungen behindern die schnelle Einführung in Kinderkrankenhäusern und Familienarztpraxen. Dosisbedenken dämpfen den Mammografie-Markt der Vereinigten Staaten geringfügig, obwohl technologische Verbesserungen die Lücke stetig schließen.

Hohe Investitions- und Servicekosten von DBT-Geräten

Tomosyntheselösungen reichen von USD 200.000 bis USD 275.000, was nahezu dem Doppelten der Kosten eines Einstiegs-Digitalsystems entspricht. Jährliche Serviceverträge erreichen USD 41.500, was die Cashflows für ländliche Krankenhäuser belastet, die weniger als 1.200 Screenings pro Jahr durchführen. Finanzierungshürden veranlassen einige unabhängige Anbieter, Käufe bis zur Klärung durch Konsolidierung aufzuschieben, was die Abhängigkeit von Anbieterleasingmodellen oder mobilen Fahrzeugen verstärkt. Non-Profit-Außendienstflotten überbrücken jetzt die ländliche Lücke, aber die wirtschaftliche Hürde verlangsamt immer noch die vollständige Durchdringung von 3-D-Systemen und dämpft die kurzfristige Beschleunigung des Mammografie-Markts der Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme führen die Marktentwicklung an

Digitale Geräte erfassten 2025 60,78 % des Markts und spiegeln den nahezu vollständigen Rückzug von Filmgeräten wider. Der Austauschschwung verlagert sich jedoch auf 3-D-Tomosynthese, die bis 2031 voraussichtlich mit einem CAGR von 9,88 % wachsen wird, da Kostenträger die Erstattung angleichen und die klinische Evidenz zunimmt. Analoge Systeme verbleiben hauptsächlich in abgelegenen Kliniken; Nachrüstsätze verlängern die Funktion, verlieren jedoch stetig an Relevanz, da der regulatorische Druck zunimmt. Premium-Kontrastmittelverstärkte Plattformen, validiert durch SCEMAM, eröffnen eine differenzierte Möglichkeit für tertiäre Zentren, die diagnostische Überlegenheit anstreben. Insgesamt treibt die steigende Präferenz für volumetrische und kontrastgestützte Bildgebung das Wachstum im Mammografie-Markt der Vereinigten Staaten voran.

Der Mehrwert digitaler Upgrades verbindet Bildklarheit, Workflow-Automatisierung und KI-Analytik, die die Auswertezeit um 30–40 % reduzieren. Anbieter betrachten Premium-Pakete nicht als einfache Ersatzgeräte, sondern als Wettbewerbsvorteile, die Überweisungen anziehen und höhere technische Gebühren rechtfertigen. Da mobile Flotten ihre bordeigenen Ausstattungen modernisieren, erweitern digitale Hersteller die Nachmarktumsätze für Softwarelizenzen und Detektorwechsel und vertiefen damit den Mammografie-Markt der Vereinigten Staaten weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-Integration transformiert die 2-D-Digital-Dominanz

Vollfeld-Digital hält einen Anteil von 50,40 %, aber Photonenzähldetektoren stehen im Mittelpunkt der Innovation, da sie ultra-hohe Auflösung mit reduzierter Strahlenbelastung verbinden. Frühe Anwender berichten über schärfere Mikrokalkvisualisierung, was zu weniger Falsch-Negativen und niedrigeren Rückrufquoten führt. KI-gestützte CAD- und Triagetools, wie ProFound Detection 4.0, reduzieren die Auswertezeit und verbessern die Spezifität, was die KI-Einführung im Mammografie-Markt der Vereinigten Staaten beschleunigt.

3-D-Tomosynthese gewinnt Erstattungsdynamik, während die Vorhersagefähigkeit von Clairity Breast eine künftige Verschiebung von der Erkennung zur risikogesteuerten Reihenuntersuchung signalisiert. Anbieter integrieren intelligente Arbeitslisten-Funktionen, die komplexe Fälle automatisch an Stipendiumsspezialisten weiterleiten und so den Radiologenengpass lindern. Die Integration der Cloud-Bereitstellung sichert die Skalierbarkeit für Mehrstanortsketten und unterstreicht, wie Softwaredifferenzierung nun die Wettbewerbspositionierung im Mammografie-Markt der Vereinigten Staaten definiert.

Nach Anwendung: Screening-Dominanz steht vor interventionellem Wachstum

Das Screening entfiel 2025 auf 72,30 % des Volumens, da die demografische Expansion und die Überarbeitung von Leitlinien Millionen weiterer Frauen in jährliche Untersuchungen gelenkt haben. Die interventionelle Stereobiopsie, angetrieben durch erhöhte Detektionsraten und präzise Führung, wächst jedoch mit einem CAGR von 10,05 %. Krankenhäuser integrieren Biopsie am selben Tag mit Screening, um den Patientenabfall zu begrenzen, den Umsatz pro Besuch zu steigern und die Gesamtgröße des Mammografie-Markts der Vereinigten Staaten zu erhöhen, was auf mehrwertbringende Verfahren zurückzuführen ist.

KI-gesteuerte Läsionscharakterisierung reduziert unnötige Biopsien, schafft Wohlwollen bei Patienten und Versicherern und verbessert gleichzeitig die Kapazitätsauslastung. Mobile Fahrzeuge bieten zunehmend sowohl Screening als auch Ultraschalltriage vor Ort an und verbessern so den Zugang in ländlichen Landkreisen. Dieses Servicemodell verankert inkrementelle Nachfrage und diversifiziert Einnahmequellen, was zeigt, wie der sich entwickelnde Versorgungspfad die Resilienz im Mammografie-Markt der Vereinigten Staaten stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz durch Konsolidierung von Bildgebungszentren herausgefordert

Krankenhäuser generierten 2025 44,10 % ihres Umsatzes aufgrund der Implementierung integrierter Onkologiepfade und budgetärer Spielräume. Gleichwohl expandieren privat-equity-gestützte diagnostische Bildgebungszentren mit einem CAGR von 9,55 %, indem sie zentralisierte KI-Hubs nutzen, um Subspezialisten-Lesungen zu bündeln und Überschüsse aus überlasteten Krankenhaussystemen aufzufangen. Ihr kosteneffektives Profil spricht Patienten an, die kürzere Wartezeiten bevorzugen, und stärkt damit ihre Rolle innerhalb der Branche.

Ambulante Chirurgiezentren (ASCs) werden durch die Bündelung von Screening, Biopsie und ambulanter Lumpektomie unter einem Dach weiter herausgefordert und verkürzen Versorgungszyklen. Ländliche Regionen verlassen sich auf mobile Ausstattungen, die von akademischen Gesundheitssystemen, wie UC Davis, betrieben werden, um die Gerechtigkeit zu verbessern und den Durchsatz im breiteren Mammografie-Markt der Vereinigten Staaten zu steigern. Insgesamt gestalten sich verändernde standortbezogene Versorgungstrends die Vertriebskanäle der Anbieter und die Verteilung der Serviceumsätze um.

Geografische Analyse

Regionale Dynamiken veranschaulichen, wie demografische Dichte, Politikadoption und Anbieterkonsoldierung die Gerätezuteilung leiten. Küstenstaaten, einschließlich Kalifornien, New York und Texas, weisen die tiefsten Kapitalpools auf und installieren Photonenzähl- und kontrastmittelverstärkte Systeme noch vor der Einführung von Erstattungscodes. Höhere durchschnittliche Erstattungen in diesen Bundesstaaten treiben das Marktwachstum voran.

Die Einführung der Gewebedrückbenachrichtigung erzeugt eine ungleichmäßige ergänzende Screening-Nachfrage; Bundesstaaten mit frühen Vorschriften, wie Connecticut und New York, weisen eine höhere 3-D-Adoptionsrate auf, während Spätnachzügler-Bundesstaaten weiterhin im Übergang sind. Die Konzentration von Private Equity in Ballungsraumkorridoren beschleunigt die Technologieerneuerung und treibt den Marktanteil von Kettenanbietern voran. Das künftige Wachstum hängt von der Harmonisierung der Politik mit dem Kapazitätsausbau ab, um unterversorgte Gebiete auf ein Paritätsniveau anzuheben.

Wettbewerbslandschaft

Wichtige Gerätehersteller, wie Hologic, GE HealthCare und Siemens Healthineers, bilden das Fundament der Hardwareversorgung; die Differenzierung wird jedoch zunehmend durch KI-Software-Ökosysteme vorangetrieben. Hologic's Genius AI Detection integriert sich nahtlos in seinen 3-D-Workflow und bietet eine 40%ige Reduzierung der Auswertezeit, was die Upgrade-Absicht festigt. GE HealthCare arbeitet mit RadNet zusammen, um SmartTechnology-Algorithmen zu entwickeln, die in 400 Zentren eingebettet sind[3]DeepHealth, „GE HealthCare und RadNet-Zusammenarbeit”, deephealth.com. Siemens treibt die Detektorinnovation mit seinem 5-Sekunden-3-D-Mammomat B.brilliant voran und betont die Dosiseffizienz.

Die vertikale Integration nimmt zu, da Serviceketten Softwareanbieter akquirieren; RadNets USD-103-Millionen-Kauf von iCAD führt 17 % der US-amerikanischen Radiologiepraxen unter einem gemeinsamen KI-Dach zusammen, konsolidiert Daten und verhandelt Hebelwirkung. KI-Reinspielunternehmen, wie Volpara und ScreenPoint, richten sich mit Bildgebungsgruppen aus, um Risikomodelle in den täglichen Betrieb zu integrieren. Diese Software-Hardware-Fusion treibt wiederkehrende Lizenzumsätze voran und erhöht die Wechselkosten, wodurch KI-Dynamiken fest im Mammografie-Markt der Vereinigten Staaten verankert werden.

Marktführer im Mammografie-Markt der Vereinigten Staaten

Siemens AG

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-amerikanische FDA erteilte die De-Novo-Zulassung für Clairity Breast, das erste KI-Tool zur Vorhersage des Fünfjahresrisikos aus einer Reihenuntersuchungs-Mammografie.

- Mai 2025: RadNet schloss die Übernahme von iCAD ab und integrierte KI-Algorithmen in 600.000 jährliche Mammografien.

- April 2025: Hologic stellte die Ergebnisse der Genius AI Detection 2.0-Studie vor und demonstrierte die Erkennung von Karzinomen, die Radiologen übersehen hatten.

- Januar 2025: GRACE Breast Imaging installierte Siemens' Mammomat B.brilliant und wurde damit der erste Standort in den Vereinigten Staaten, der die neu gestaltete 3-D-Plattform einsetzte.

Umfang des Berichts über den Mammografie-Markt der Vereinigten Staaten

Gemäß dem Berichtsumfang bezeichnet Mammografie eine standardmäßige diagnostische und Screening-Methode zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors. Das Verfahren nutzt Röntgenstrahlen niedriger Energie zur Früherkennung von Brustkrebs. Der Mammografie-Markt der Vereinigten Staaten ist segmentiert nach Produkttyp (Digitale Systeme, 3-D-Brusttomosynthesissysteme, Analoge Systeme, Computed-Radiography-Nachrüstsätze und Kontrastmittelverstärkte Mammografiesysteme), Technologie (2-D-Vollfeld-Digital, 3-D / Tomosynthese, Photonenzählung-Digital und KI-gestütztes CAD & Bildtriage), Anwendung (Screening, Diagnostik), Endnutzer (Krankenhäuser, Diagnostische Bildgebungszentren, Ambulante Chirurgiezentren und Sonstige). Die Marktprognosen werden in Wert (USD) angegeben.

| Digitale Systeme |

| 3-D-Brusttomosynthesissysteme |

| Analoge Systeme |

| Computed-Radiography-Nachrüstsätze |

| Kontrastmittelverstärkte Mammografiesysteme |

| 2-D-Vollfeld-Digital |

| 3-D / Tomosynthese |

| Photonenzählung-Digital |

| KI-gestütztes CAD & Bildtriage |

| Screening |

| Diagnostik |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Chirurgiezentren |

| Sonstige |

| Nach Produkttyp | Digitale Systeme |

| 3-D-Brusttomosynthesissysteme | |

| Analoge Systeme | |

| Computed-Radiography-Nachrüstsätze | |

| Kontrastmittelverstärkte Mammografiesysteme | |

| Nach Technologie | 2-D-Vollfeld-Digital |

| 3-D / Tomosynthese | |

| Photonenzählung-Digital | |

| KI-gestütztes CAD & Bildtriage | |

| Nach Anwendung | Screening |

| Diagnostik | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante Chirurgiezentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mammografie-Markt der Vereinigten Staaten?

Die Größe des Mammografie-Markts der Vereinigten Staaten wird voraussichtlich im Jahr 2026 USD 1,26 Milliarden erreichen und mit einem CAGR von 9,28 % auf USD 1,96 Milliarden bis 2031 wachsen.

Welche Bildgebungsmodalität wächst in den Vereinigten Staaten am schnellsten?

3-D-Brusttomosynthesissysteme führen das Wachstum mit einem prognostizierten CAGR von 9,88 % bis 2031 an, unterstützt durch vollständige Medicare-Erstattung und bessere klinische Ergebnisse.

Wer sind die wichtigsten Akteure im Mammografie-Markt der Vereinigten Staaten?

Siemens AG, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation und Hologic, Inc. sind die wichtigsten Unternehmen, die im Mammografie-Markt der Vereinigten Staaten tätig sind.

Wie hat die neue USPSTF-Leitlinie die Screening-Nachfrage beeinflusst?

Die Absenkung des Startalters auf 40 Jahre hat fast 20 Millionen anspruchsberechtigte Frauen hinzugefügt, das jährliche Screening-Volumen erhöht und Geräte-Upgrades beschleunigt.

Seite zuletzt aktualisiert am: