Marktgröße und Marktanteil für Knochen- und Gelenkgesundheitsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

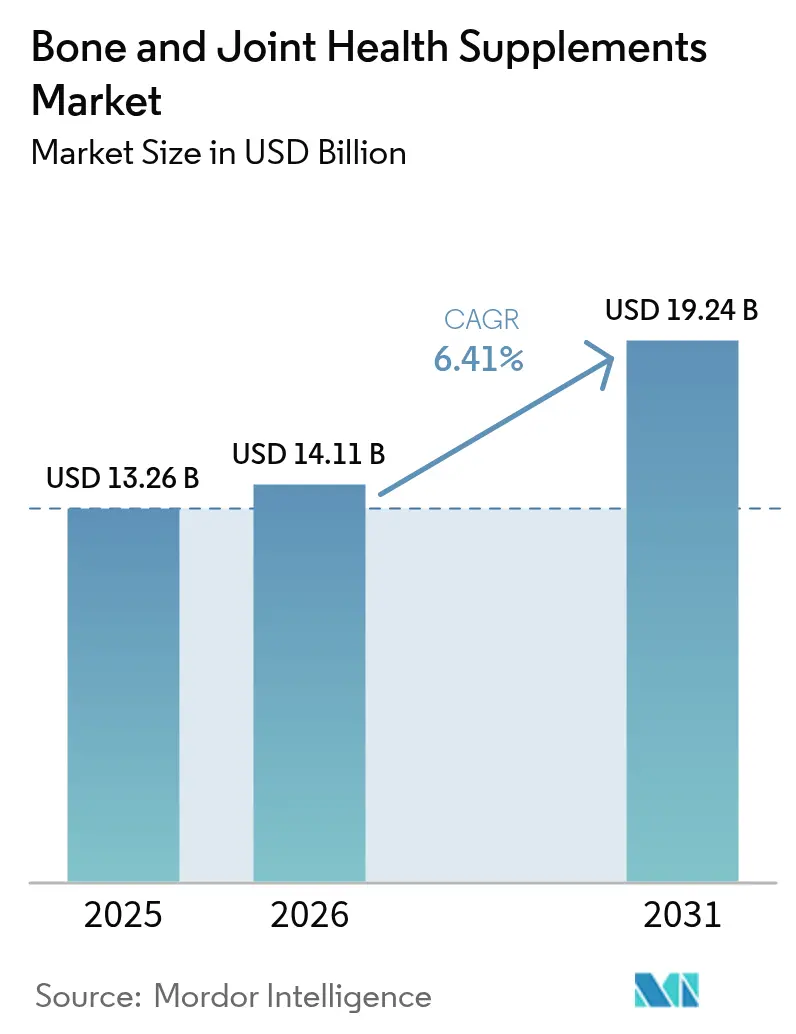

| Marktgröße (2026) | 14.11 Milliarden US-Dollar |

| Marktgröße (2031) | 19.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochen- und Gelenkgesundheitsergänzungsmittel von Mordor Intelligence

Die Marktgröße für Knochen- und Gelenkgesundheitsergänzungsmittel wird voraussichtlich von 13,26 Milliarden USD im Jahr 2025 auf 14,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,41 % über den Zeitraum 2026–2031 einen Wert von 19,24 Milliarden USD erreichen. Das Wachstum der Marktgröße wird durch die steigende Prävalenz von Osteoporose, eine Verlagerung hin zu präventiver Selbstfürsorge sowie Innovationen bei komfortablen Nahrungsergänzungsformaten angetrieben. Die alternde Bevölkerung, die einem höheren Frakturrisiko ausgesetzt ist, integriert zunehmend Nahrungsergänzungsmittel wie Kalzium, Vitamin D und gelenkunterstützende Formulierungen. Unternehmen setzen auf pflanzliche und meeresbasierte Inhaltsstoffe, um Nachhaltigkeits- und Ernährungspräferenzen gerecht zu werden. Online-Handelsplattformen gestalten den Markt neu, indem sie die Produktentdeckung, Preistransparenz und globale Reichweite für Nischenmarken verbessern. Während regulatorische Rahmenbedingungen Struktur-/Funktionsaussagen unterstützen, zwingen strengere Vorschriften für neuartige Inhaltsstoffe größere Unternehmen dazu, in Compliance-Expertise zu investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Vitamine und Mineralstoffe mit einem Umsatzanteil von 31,05 % im Jahr 2025; Glucosamin-Chondroitin wird bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen.

- Nach Form hielten Kapseln und Softgels im Jahr 2025 einen Anteil von 35,92 % am Markt für Knochen- und Gelenkgesundheitsergänzungsmittel, während Gummis und Kauprodukte mit einer prognostizierten CAGR von 8,08 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 ein Anteil von 44,12 % an der Marktgröße für Knochen- und Gelenkgesundheitsergänzungsmittel; Online-Händler werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen.

- Nach Geografie erzielte Nordamerika 31,82 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 7,91 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Knochen- und Gelenkgesundheitsergänzungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Inzidenz von Osteoporose und gelenkbedingten Erkrankungen | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung mit zunehmendem Fokus auf Mobilität und Knochenstärke | +1.5% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für präventive Gesundheitsversorgung und Knochendichtemanagement | +1.2% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende körperliche Aktivität und Sportverletzungen treiben den Fokus auf Gelenkgesundheit voran. | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu natürlichen und pflanzlichen Inhaltsstoffen für die Knochengesundheit | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Initiativen zur Frauengesundheit fördern die Verwendung von Kalzium und Vitamin D. | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Inzidenz von Osteoporose und gelenkbedingten Erkrankungen

Die steigende Prävalenz unterstreicht einen kritischen und wachsenden Bedarf an wirksamen Gesundheitslösungen im Zusammenhang mit Osteoporose, die nun traditionelle demografische Grenzen überschreiten. Im Jahr 2023 berichtete das Nationale Statistikinstitut Italiens, dass 4.477 Tausend Personen in Italien von Osteoporose betroffen waren [1]Quelle: Nationales Statistikinstitut Italiens, "Italien: Personen mit Osteoporose 2023", dati. istat.it. Die Daten verdeutlichen, dass die wirtschaftliche Belastung durch unbehandelte Knochenschwäche die Kosten für routinemäßige Nahrungsergänzung und Präventivversorgung erheblich übersteigt. Infolgedessen befürworten Angehörige der Gesundheitsberufe zunehmend die frühzeitige Einführung gezielter Ernährungs- und Therapieprodukte. Dieser proaktive Ansatz erweitert die adressierbare Verbraucherbasis und umfasst nicht nur ältere Menschen, die traditionell einem höheren Risiko ausgesetzt sind, sondern auch jüngere Personen, die von präventiven Maßnahmen profitieren können, die darauf abzielen, langfristige Gesundheitsrisiken zu mindern.

Alternde Bevölkerung mit zunehmendem Fokus auf Mobilität und Knochenstärke

Demografische Verschiebungen verändern die Nachfragemuster und gehen über grundlegende Kennzahlen der Bevölkerungsalterung hinaus. Stand Januar 2024 meldete die Europäische Union eine Bevölkerung von 449,3 Millionen, wobei mehr als ein Fünftel (21,6 %) 65 Jahre und älter war [2]Quelle: Europäische Kommission, "Bevölkerungsstruktur und Alterung" www.ec.europa.eu. Dieser demografische Trend hat zu einem Anstieg der behinderungsbereinigten Lebensjahre geführt, insbesondere im Zusammenhang mit Erkrankungen des Bewegungsapparats. Die steigende Lebenserwartung hat die Nachfrage nach langfristiger Gelenkfunktionalität erhöht. Infolgedessen wächst das Interesse an täglichen Grundprodukten wie Kollagenpeptiden, Glucosamin und Vitamin K2, die nun als integraler Bestandteil der täglichen Gesundheit und nicht mehr als gelegentliche Heilmittel betrachtet werden. Die Kombination aus einer alternden Bevölkerung und der zunehmenden Prävalenz damit verbundener Erkrankungen treibt die Marktnachfrage an und übertrifft einfache demografische Projektionen. Ältere Erwachsene werden proaktiver bei der Aufrechterhaltung von Mobilität und Unabhängigkeit. Ein bemerkenswerter Trend des „gesunden Alterns” hat sich herausgebildet, bei dem ältere Verbraucher präventive Maßnahmen priorisieren, indem sie in Nahrungsergänzungsmittel investieren, anstatt auf das Auftreten von Symptomen zu warten.

Wachsendes Bewusstsein für präventive Gesundheitsversorgung und Knochendichtemanagement

Die FDA erlaubt Unternehmen, Aussagen wie „Kalzium stärkt die Knochen” zu machen, sofern sie über robuste wissenschaftliche Belege zur Untermauerung dieser Aussagen verfügen. Diese regulatorische Erlaubnis bietet Vermarktern einen konformen und glaubwürdigen Weg, die Bedeutung präventiver Gesundheitsmaßnahmen hervorzuheben. Städtische Verbraucher nutzen zunehmend Instrumente wie Knochendichtemessungen und greifen auf digitale Gesundheitsinhalte zurück, um proaktive Schritte zur Aufrechterhaltung der Knochengesundheit und zur Vorbeugung von Frakturen zu unternehmen. Darüber hinaus betonen klinische Leitlinien nun die kombinierten Vorteile der Kalzium- und Vitamin-D-Aufnahme in Verbindung mit Lebensstiländerungen wie regelmäßiger Bewegung und ausgewogener Ernährung, um optimale Ergebnisse für die Knochengesundheit zu erzielen. Diese fachliche Empfehlung hat die Verbraucherpräferenz hin zu spezialisierten Formulierungen gegenüber generischen Multivitaminpräparaten verschoben und ermöglicht es Herstellern, diese Produkte zu Premiumpreisen zu positionieren und gleichzeitig die wachsende Nachfrage nach gezielten Gesundheitslösungen zu befriedigen.

Verlagerung hin zu natürlichen und pflanzlichen Inhaltsstoffen für die Knochengesundheit

Meereskollagen, das im Vergleich zu Säugetierquellen für seine hohe Bioverfügbarkeit und geringe Immunogenität bekannt ist, hat sich als erstklassiger Gelenkunterstützungsinhaltsstoff etabliert, der in verschiedenen Ernährungskulturen weitgehend akzeptiert wird. Ebenso dient pflanzliches Kalzium, das aus Rotalgen (Lithothamnion) gewonnen wird, als nachhaltige Alternative zu konventionell abgebautem Kalziumkarbonat. Um sich auf dem Markt zu differenzieren, führen Hersteller Innovationen wie vegane Pektingummis ein und setzen lösungsmittelfreie Extraktionstechniken ein, die es ihnen ermöglichen, Premiumpreise zu rechtfertigen. Eine bedeutende demografische Verschiebung verdeutlicht den Wandel der Ernährungspräferenzen und Lebensstilentscheidungen, angetrieben durch Gesundheitsbewusstsein, ökologische Nachhaltigkeit und ethische Überlegungen. Laut dem Good Food Institute planen im Jahr 2024 etwa 40 % der Erwachsenen in Deutschland und im Vereinigten Königreich, ihren Konsum pflanzlicher Lebensmittel zu steigern. Die Haupttreiber dieses Trends sind gesundheitliche Gründe (48 %), Umweltbedenken (29 %) und Tierschutzerwägungen (25 %) [3]Quelle: The Good Food Institute Europe, "State of the Industry 2024," gfi.org .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen bei Gesundheitsaussagen hemmen das Wachstum | -0.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Das Vorhandensein von Fälschungen hemmt das Wachstum | -0.6% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Hoher Preis für qualitativ hochwertige Formulierungen schreckt preisbewusste Verbraucher ab | -0.4% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein über Produktvorteile begrenzt die Marktexpansion | -0.4% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bei Gesundheitsaussagen hemmen das Wachstum

Struktur-/Funktionsaussagen sind von der Vorabgenehmigung ausgenommen; jedoch muss jedes Produktetikett einen Haftungsausschluss enthalten, der besagt, dass die Aussage nicht von der FDA geprüft wurde. Diese Anforderung kann das Verbrauchervertrauen in das Produkt mindern. Darüber hinaus würde die vorgeschlagene Abschaffung des selbst bestätigten GRAS-Status (Allgemein als sicher anerkannt) Unternehmen dazu verpflichten, Regulierungsbehörden formell über die Aufnahme neuartiger Lebensmittelzutaten zu informieren. Diese Änderung würde zu verlängerten Produkteinführungszeiträumen und erhöhten dokumentationsbezogenen Ausgaben führen. Kleinere Unternehmen stehen insbesondere vor erheblichen Herausforderungen bei der Einhaltung der unterschiedlichen regulatorischen Rahmenbedingungen der Vereinigten Staaten, der Europäischen Union und Chinas. Diese Komplexitäten belasten kleinere Unternehmen unverhältnismäßig stark und hemmen Innovationen innerhalb der Kategorie.

Hoher Preis für qualitativ hochwertige Formulierungen schreckt preisbewusste Verbraucher ab

Nicht-denaturiertes Kollagen Typ II und pharmazeutisches Chondroitinsulfat sind im Vergleich zu handelsüblichem Kalzium und Vitamin D deutlich teurer und erhöhen die Kosten für Endprodukte für Endverbraucher erheblich. Darüber hinaus trägt die Einbeziehung zusätzlicher Merkmale wie Stabilitätsverpackung, vegane Geliermittel und klinische Tests zu einer stratifizierten Marktstruktur bei. In dieser Struktur erzielen Premium-Lagereinheiten in wohlhabenden Regionen gute Ergebnisse, während einkommensschwache Bevölkerungsgruppen häufig keinen Zugang zu diesen Produkten haben. Um dieser Erschwinglichkeitsherausforderung zu begegnen, haben Marken wie Haleon begonnen, vereinfachte Einzelvitaminangebote in Südostasien einzuführen, mit dem Ziel, solche Produkte für unterversorgte demografische Gruppen zugänglicher zu machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glucosamin-Chondroitin beschleunigt sich innerhalb einer vitamingeprägte Kategorie

Im Jahr 2025 entfielen auf Vitamine und Mineralstoffe 31,05 % des Gesamtumsatzes, angetrieben durch starke Empfehlungen von Ärzten für Kalzium-Vitamin-D-Regime. Das gestiegene Bewusstsein für Vitamin-D-Mangel und seine Auswirkungen auf die Knochengesundheit hat die Nachfrage nach Vitamin-D-Nahrungsergänzungsmitteln angekurbelt. Unterdessen wird Glucosamin-Chondroitin bis 2031 voraussichtlich eine CAGR von 8,35 % verzeichnen, angetrieben durch Erkenntnisse, dass Kombinationsformeln mit Curcumin Schmerzen deutlich stärker lindern als Glucosamin-Chondroitin allein.

Infolgedessen expandiert das Glucosamin-Chondroitin-Segment innerhalb des Marktes für Knochen- und Gelenkgesundheitsergänzungsmittel schneller als jede andere Inhaltsstoffkategorie. Dieses schnelle Wachstum hat bemerkenswerte Investitionen angezogen, wie etwa die Einführung von pharmazeutischem Natriumchondroitin durch Zeria USA. Darüber hinaus vollzieht Kollagen, das traditionell für seine schönheitsfördernden Eigenschaften vermarktet wurde, einen Übergang hin zur Positionierung als funktioneller Inhaltsstoff für die Gelenkgesundheit, wobei meeresbasierte Varianten in diesem sich entwickelnden Marktsegment besonders an Bedeutung gewinnen.

Nach Form: Gummis definieren Komfort neu

Im Jahr 2025 trugen Kapseln und Softgels 35,92 % zum Gesamtumsatz bei, hauptsächlich aufgrund ihrer Präzision bei der Dosierungsabgabe, die ein wesentlicher Faktor für die Verbraucherpräferenz bleibt. Gummis und Kauprodukte entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer beeindruckenden CAGR von 8,08 %. Fortschritte wie stärkefreie Formtechniken und die Verwendung von Pektinbasen ermöglichen die Herstellung veganer Texturen. Diese Innovationen ermöglichen es Herstellern, mehrere Wirkstoffe in die Formulierungen einzuarbeiten, ohne Abstriche beim Geschmack zu machen, und steigern so die Verbraucherattraktivität.

Der Marktanteil von Gummis im Segment der Knochen- und Gelenkgesundheitsergänzungsmittel wächst rapide. Dieses Wachstum wird durch strategische Schritte wie die Übernahme von Viactiv durch Doctor's Best und die Einführung des umfassenden Gelenkunterstützungsgummis von Pilly Labs unterstützt, das auf spezifische Gesundheitsbedürfnisse ausgerichtet ist. Darüber hinaus erlebt Pulvergetränkemischungen eine Wiederbelebung der Beliebtheit, da der Trend zur individualisierten Ernährung an Dynamik gewinnt. Produkte wie die Grün- und Proteinmischungen von Nature's Sunshine veranschaulichen das Potenzial für kategorieübergreifende Synergien und bieten Verbrauchern vielseitige und maßgeschneiderte Ernährungslösungen. Tabletten behalten unterdessen ihre Relevanz im Masseneinzelhandelssegment, wo Erschwinglichkeit und Kosteneffizienz pro Dosis entscheidende Faktoren für Verbraucherentscheidungen bleiben.

Nach Vertriebskanal: Digitaler Handel baut inkrementale Reichweite auf

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 44,12 % des Umsatzes, angetrieben durch Einkaufsgewohnheiten und sofortige Produktverfügbarkeit. Diese Einzelhandelsriesen dienen als bequeme Anlaufstellen für eine Reihe von Gesundheits- und Wellnessprodukten, einschließlich Nahrungsergänzungsmitteln. Die CAGR von 7,45 % im E-Commerce verdeutlicht jedoch eine bedeutende Verschiebung, angetrieben durch Abonnementmodelle und durch Influencer geleitete Entdeckungen. Online-Plattformen, von Websites bis hin zu sozialen Medien, spielen eine zentrale Rolle bei der Aufklärung der Verbraucher über Knochen- und Gelenkgesundheit und betonen die Vorteile von Nahrungsergänzungsmitteln, Bewegung und gesunden Lebensstilentscheidungen.

Amazon und Walmart haben sich als dominante Akteure im Online-Nahrungsergänzungsmarkt etabliert. Walmarts integrierte Omni-Channel-Strategie hat den Preiswettbewerb verschärft und die Wettbewerbslandschaft weiter geprägt. Fachgeschäfte behalten unterdessen ihre Bedeutung aufgrund ihrer Fähigkeit, personalisierte, beratende Verkaufserlebnisse zu bieten. Darüber hinaus hat die Direktvertriebsplattform iHerb ihre Aktivitäten auf 25 Marktplätze ausgeweitet, was die grenzenlose Natur des digitalen Handels und seine wachsende Bedeutung im globalen Markt unterstreicht.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 31,82 % des globalen Umsatzes bei, angetrieben durch etablierte Arztempfehlungen für Kalzium- und Vitamin-D-Nahrungsergänzung sowie einen robusten Erstattungsrahmen. Die FDA-Zulassung von YORVIPATH (Palopegteriparatid) im Jahr 2024 verdeutlicht den nahtlosen Übergang von Nahrungsergänzungsmitteln zu fortschrittlichen Biologika und unterstreicht die Rolle regulatorischer Klarheit bei der Förderung von Innovationen. Der E-Commerce wächst stetig, da Verbraucher Nahrungsergänzungsmittel zunehmend in routinemäßige Haushaltseinkäufe integrieren.

Der Asien-Pazifik-Raum, der voraussichtlich mit einer CAGR von 7,91 % wachsen wird, weist ein erhebliches ungenutztes Potenzial auf. China allein verzeichnet nach WHO-Standards 145,86 Millionen Erwachsene mit Osteoporose, während Regulierungsbehörden an Bestimmungen arbeiten, die Gesundheitsaussagen zur Gelenkgesundheit auf Etiketten von Gesundheitslebensmitteln erlauben sollen. Haleons Entscheidung, seinen Anteil an Tianjin TSKF Pharmaceutical auf 88 % zu erhöhen, spiegelt ein langfristiges strategisches Engagement wider. Darüber hinaus veranschaulichen Markenerweiterungen wie Caltrate für werdende Mütter auf den Philippinen einen Fokus auf Mikrosegmentierung. Faktoren wie rasche Urbanisierung, steigende verfügbare Einkommen und die Ausweitung des mobilen Handels treiben die Einführung von Knochen- und Gelenkgesundheitsergänzungsmitteln voran und positionieren die Region für nachhaltiges Wachstum.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, unterstützt durch Innovationen bei pflanzlichen Produkten. Meereskollagen und Algenkalzium gewinnen bei nachhaltigkeitsbewussten Verbrauchern an Beliebtheit. Die regulatorische Harmonisierung unter der Europäischen Behörde für Lebensmittelsicherheit erleichtert länderübergreifende Produkteinführungen, stellt jedoch strenge Anforderungen an Belege und begünstigt gut finanzierte Unternehmen. Der Nahe Osten, Afrika und Südamerika befinden sich noch in frühen Phasen der Marktentwicklung. Steigende Raten von Fettleibigkeit und Diabetes schärfen jedoch das Bewusstsein für Gelenkgesundheit und signalisieren potenzielle Chancen, da die Vertriebsinfrastruktur weiter ausgebaut wird.

Regulatorisches Umfeld

Nahrungsergänzungsmittel für die Knochen- und Gelenkgesundheit unterliegen etablierten, sich aber weiterhin entwickelnden Vorschriften für Nahrungsergänzungsmittel, bei denen zulässige Aussagen und der Status von Inhaltsstoffen die Produktgestaltung und die Markteinführungsentscheidungen prägen. In den Vereinigten Staaten fallen Produkte unter DSHEA. Gesundheitsbezogene Aussagen wie die Calcium- und Vitamin-D-Aussage zur Verringerung des Osteoporoserisikos sind in 21 CFR 101.72 geregelt. Struktur-/Funktionsaussagen werden weiterhin häufig verwendet, doch Etiketten müssen den FDA-Hinweis tragen, dass die Aussage von der Behörde nicht bewertet wurde. Im März 2026 berief das Office of Dietary Supplement Programs der FDA eine öffentliche Sitzung (27. März 2026) zum Umfang von Nahrungsergänzungsinhaltsstoffen ein, mit Schwerpunkt auf Präzisionsfermentation, Zellkulturtechnologie und der Frage, wie Proteine, Enzyme und Mikroorganismen unter die gesetzliche Definition eingeordnet werden.

In Europa hängt die Konformität von harmonisierten Vorschriften für Vitamin- und Mineralstoffquellen sowie von den Nachweisanforderungen für gesundheitsbezogene Aussagen ab, die von der EFSA bewertet werden. Eine Abfolge von 2024 bis 2025 klärte eine wichtige Nährstoffform für die Knochengesundheit: Die Europäische Kommission genehmigte Calcidiolmonohydrat im April 2024 als neuartige Lebensmittelzutat zur Verwendung in Nahrungsergänzungsmitteln (Durchführungsverordnung (EU) 2024/1052). Im Februar 2025 verabschiedete sie dann die Verordnung (EU) 2025/352 der Kommission, um Calcidiolmonohydrat in die Liste der zugelassenen Vitamin-D-Quellen im Rahmen der Nahrungsergänzungsmittelverordnung aufzunehmen. Zusammen schaffen diese Schritte einen klareren Weg für Vitamin-D-Innovationen bei konformen Produkten und unterstreichen zugleich die Notwendigkeit dossiergestützter Genehmigungen für neuartige Inhaltsstoffe und der Untermauerung von Aussagen über verschiedene Rechtsräume hinweg.

Wettbewerbslandschaft

Der Markt für Knochen- und Gelenkgesundheitsergänzungsmittel ist mäßig konzentriert, bedingt durch die steigende Nachfrage nach diesen Nahrungsergänzungsmitteln in verschiedenen Altersgruppen zur Vorbeugung früher Knochenerkrankungen. Die wichtigsten Akteure in diesem Segment sind Amway Corp., Nestle SA, Swanson Health Products, Inc., Now Foods und Herbalife Nutrition Ltd. Etablierte Pharmaunternehmen wie Bayer, führende Konsumgesundheitsunternehmen wie Haleon und spezialisierte Ernährungsakteure wie Balchem agieren neben agilen Direktvertriebsmarken und schaffen eine dynamische Wettbewerbslandschaft. Im März 2025 kündigte Herbalife seine strategische Absicht an, die Unternehmen für personalisierte Ernährung Pruvit und Link BioSciences zu übernehmen. Dieser Schritt zielt darauf ab, Herbalifes Portfolio über seinen traditionellen Fokus auf Gewichtsmanagementpulver hinaus zu diversifizieren und signalisiert eine Verlagerung hin zu breiteren Marktchancen.

Technologische Innovation wird zunehmend zu einem entscheidenden Differenzierungsfaktor auf dem Markt. Beispielsweise hat Rousselots Nextida.GC-Kollagenpeptid die Anwendung von Kollagen auf die Blutzuckermodulation ausgeweitet und damit seine Bandbreite an Gesundheitsaussagen erweitert und es als vielseitigen Inhaltsstoff positioniert. Auf der kommerziellen Seite hat Amazon strengere Dokumentationsanforderungen für Nahrungsergänzungsmittel eingeführt, was Marken dazu zwingt, Transparenz und Compliance zu verbessern, um das Risiko einer Delistung zu vermeiden. Das Wachstum des Marktanteils wird nun durch eine Kombination aus wettbewerbsfähiger Preisgestaltung, Komfort und wissenschaftlich fundierter Produktdifferenzierung angetrieben. Dieser Trend ermutigt Unternehmen, robuste klinische Forschung mit ansprechenden und informativen digitalen Inhalten zu verbinden, um das Verbraucherinteresse effektiv zu wecken.

Erhebliche Wachstumschancen bestehen in Bereichen wie kulturell angepassten Formulierungen, kosteneffizienten Kalzium-Vitamin-D-Produkten für Schwellenmärkte und multifunktionalen Mischungen, die gleichzeitig Knochen-, Gelenk- und Stoffwechselgesundheit ansprechen. Unternehmen, die die Komplexität der globalen regulatorischen Compliance erfolgreich bewältigen und gleichzeitig für lokale Verbraucherpräferenzen relevant bleiben, sind gut positioniert, um die Kategoriewachstumsraten zu übertreffen. Dieser Vorteil wird weiter verstärkt, da der E-Commerce traditionelle Markteintrittsbarrieren weiter abbaut und einen breiteren Zugang und Wettbewerb ermöglicht.

Marktführer für Knochen- und Gelenkgesundheitsergänzungsmittel

Amway Corp.

Nestle SA

Herbalife Nutrition Ltd.

NOW Foods

Swanson Health Products, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entstehen Chancen rund um klinisch verankerte Mobilitätskombinationen und Formatänderungen, die die Therapietreue fördern, ohne auf risikoreiche Aussagen angewiesen zu sein. Die Markteinführungsaktivitäten von 2025 bis 2026 deuten auf eine Verschiebung von Einzelnährstoff-Knochengesundheit hin zu gemischten, für den täglichen Gebrauch bestimmten Lösungen. Kenvue erweiterte Tylenol um wirkstofffreie Nahrungsergänzungsmittel zur Gelenkunterstützung mit TamaFlex (Tamarindenkern- und Kurkuma-Extrakte). Gleichzeitig betonten Zulieferer von Inhaltsstoffen Stabilitäts- und Bioverfügbarkeitstechnologien für Gummibonbons und Kautabletten, darunter Lubrizol Nutraceuticals mit der Präsentation eines Curcushine-mikroverkapselten Curcumin-Gummibonbon-Konzepts. Diese Schritte passen zur Nachfrage nach bequemen Formaten und zum Kategorietrend, Inhaltsstoffe zur Knorpelunterstützung mit entzündungshemmenden Botanicals und knochendichtefördernden Nährstoffen zu kombinieren.

Regulatorische und geografische Öffnungen unterstützen ebenfalls gezieltere Innovationen und eine Premiumpositionierung innerhalb des Berichtsumfangs. In der EU bietet die Zulassung von Calcidiolmonohydrat als Vitamin-D-Quelle für Nahrungsergänzungsmittel gemäß der Verordnung (EU) 2025/352 der Kommission eine praktische Grundlage für eine differenzierte Vitamin-D-Positionierung innerhalb konformer Rahmenwerke, insbesondere für Formulierungen, die auf ältere Erwachsene und Frauen ausgerichtet sind. In Asien platzieren Unternehmen Gelenkgesundheitsinhaltsstoffe durch lokale Partnerschaften und Markteintrittsansätze, darunter die Einführung von Bioibericas nativer Typ-II-Kollagenzutat Collavant n2 in Japan mit dem Distributor Ryusendo. Angesichts wachsenden Online-Handels und strengerer Dokumentationsanforderungen der Marktplätze passt die stärkste Positionierung tendenziell zu Unternehmen, die belastbare Wissenschaft, konforme Aussagen und Formatinnovationen (einschließlich Gummibonbons, Doppelkapselsysteme und Getränkepulver) mit regionsspezifischer regulatorischer Bereitschaft und Umsetzungskompetenz verbinden können.

Aktuelle Branchenentwicklungen

- März 2026: Das Office of Dietary Supplement Programs der US-FDA hielt eine öffentliche Sitzung ab, um den Umfang von Nahrungsergänzungsinhaltsstoffen unter DSHEA zu untersuchen, einschließlich Fragen im Zusammenhang mit Präzisionsfermentation und Zellkulturtechnologie. Die Diskussion hob die erneute Aufmerksamkeit dafür hervor, wie neue Produktionsmethoden und Inhaltsstoffkategorien (wie Proteine, Enzyme und Mikroorganismen) mit bestehenden Definitionen übereinstimmen. Dies erhöht die Bedeutung der regulatorischen Strategie für Unternehmen, die Beschaffung und Herstellung der nächsten Generation für Kollagen, Probiotika und andere gelenkgesundheitsnahe Bereiche nutzen.

- Oktober 2025: Vital Proteins (Nestlé Health Science) erweiterte den Vertrieb von Vital Proteins Active Complex, einem Nahrungsergänzungsmittel zur Gelenkmobilität mit Fortigel-Kollagen und AquaLOX Boswellia serrata, auf neue regionale Märkte. Die Erweiterung stärkt die Position markengebundener, klinisch untermauerter Inhaltsstoffsysteme im kollagengeführten Bereich der Gelenkgesundheit und erweitert den Verbraucherzugang.

- Februar 2024: Nestlé Health Science führte Resource Activ in Indien ein, positioniert als proteinreiches Nahrungsergänzungsmittel mit Calcium und Vitamin D zur Unterstützung der Knochen- und Muskelgesundheit. Die Einführung erweitert das Wettbewerbsumfeld, indem Nährstoffe für die Knochengesundheit in alltägliche Ernährungsplattformen integriert werden, statt als eigenständige Nahrungsergänzungspillen. Sie unterstützt zudem die formatübergreifende Expansion in Pulver- und Getränkeformen, die neben herkömmlichen Kapseln und Tabletten in der Kategorie stehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Nahrungsergänzungsmittel für Verbraucher, die zur Unterstützung der Knochenstärke und des Gelenkkomforts gekauft werden, und schließt Produkte ein, die für diese Vorteile über gängige Einzelhandels- und Online-Kanäle in den wichtigsten Regionen positioniert sind.

Ausschlüsse: Ausgenommen sind verschreibungspflichtige Arzneimittel, orthopädische Geräte und klinikgeführte Dienstleistungen, die keinen rezeptfreien Konsum von Nahrungsergänzungsmitteln beinhalten.

Übersicht der Segmentierung

- Nach Produkttyp

- Vitamine und Mineralstoffe

- Kollagen

- Glucosamin-Chondroitin

- Omega-3-Fettsäuren

- Andere Produkttypen

- Nach Form

- Tabletten

- Kapseln/Softgels

- Gummis und Kauprodukte

- Pulver

- Andere Formen

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fach- und Gesundheitsgeschäfte

- Online-Händler

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, den äußeren Rahmen von Nachfrage, Angebot und regulatorischem Kontext festzulegen, bevor Modellannahmen fixiert wurden. Wir bezogen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation für den Kontext von Alterung und muskuloskelettaler Gesundheit sowie das Office of Dietary Supplements der U.S. NIH für Grundlagen zu Inhaltsstoffen und Aussagen, die die Kategoriedefinitionen prägen. Wir nutzten außerdem Quellen wie die U.S. FDA und die Seiten der Europäischen Kommission zu Nahrungsergänzungsmitteln, um Kennzeichnungsvorschriften zu verstehen, die beeinflussen können, was als Nahrungsergänzungsmittel gilt.

Um den kommerziellen Ablauf zu überprüfen, sichteten wir Quellen wie UN Comtrade für die Handelsrichtung relevanter Nahrungsergänzungspräparate und wichtiger Ausgangsstoffe sowie nationale Statistikportale, in denen Daten zu Haushaltsausgaben im Gesundheitsbereich und demografischen Trends verfügbar sind. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um den Portfoliofokus und Vertriebsverschiebungen abzubilden, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen half, Lücken zu schließen, wo Offenlegungen begrenzt waren. Diese Schreibtischrecherchequellen sind beispielhaft, und es wurden viele weitere öffentliche Quellen für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu prüfen, was Menschen tatsächlich zur Unterstützung von Knochen und Gelenken kaufen und wie sich Preisgestaltung und Produktmix je nach Kanal und Region ändern. Wir sprachen mit Interessenvertretern aus markenführenden Nahrungsergänzungsmittelunternehmen, Auftragsherstellern, Vertriebshändlern und Kanalspezialisten in APAC, EMEA und Amerika, damit Annahmen anhand realer Verkaufsmuster und jüngster Kategorieumstellungen überprüft werden konnten. Bei abweichenden Antworten wurden Nachfragen genutzt, um die Bandbreite einzugrenzen und zu bestätigen, welche Produkte als knochen- und gelenkfokussiert im Vergleich zu allgemeinem Wohlbefinden behandelt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 30 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 57 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde sowohl mit Top-down- als auch mit Bottom-up-Logik erstellt, damit die Gesamtwerte realistisch und nachvollziehbar bleiben. Im Top-down-Ansatz wurden demografische und gesundheitliche Bedarfssignale in einen Nachfragepool übersetzt und dann anhand der Beteiligungsraten bei Nahrungsergänzungsmitteln und des typischen Ausgabenniveaus für Produkte mit Zielrichtung Knochen- und Gelenkgesundheit angepasst. Wir überprüften die Ergebnisse anhand selektiver Bottom-up-Näherungen, einschließlich der Stichprobenerhebung von Preisbändern nach Form (Kapseln, Pulver, Gummibonbons) und deren Anwendung auf die geschätzte Absatzmenge über die wichtigsten Kanäle.

Wichtige Modelleingaben umfassten den Anteil älterer Erwachsener, die berichtete Prävalenz von Gelenkbeschwerden und Bedenken hinsichtlich der Knochendichte, Verschiebungen im Kanalmix hin zu Online, Popularitätszyklen von Inhaltsstoffen (wie Kollagen und Glucosamin-Chondroitin) sowie beobachtete Preisaufschlagsmuster für Marken- gegenüber Handelsmarkenangeboten. Wo Bottom-up-Belege in kleineren Ländern dünn waren, verwendeten wir regionale Proxys, die durch Interviews validiert wurden, und wir weiteten Annahmen nur aus, wenn mehrere Befragte dieselbe Richtung bestätigten. Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Adoptions- und Preispfade abzubilden, und die endgültige Einschätzung wurde an den Erwartungen von Experten zum Kategoriewachstum und aussagengetriebenem Verbraucherverhalten ausgerichtet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie die regionale Dynamik der Ausgaben für Nahrungsergänzungsmittel, die Handelsrichtung relevanter Präparate und die implizierten Pro-Kopf-Ausgaben der adressierbaren Verbrauchergruppe überprüft. Zeigte ein Land oder Kanal einen ungewöhnlichen Sprung, testeten wir die wahrscheinlichen Treiber erneut und überprüften die Eingangsannahmen vor der Freigabe, gefolgt von einer zweiten Analystenprüfung auf arithmetische und logische Konsistenz. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen oder abrupte Preisverschiebungen bei wichtigen Inhaltsstoffen. Vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Informationen in den Gesamtwerten und dem Prognosepfad berücksichtigt sind.

Vergleich der globalen Marktgrößenbestimmung von Mordor Intelligence für Nahrungsergänzungsmittel zur Knochen- und Gelenkgesundheit mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nahrungsergänzungsmittel zur Knochen- und Gelenkgesundheit stimmen oft nicht überein, da sich die Produktpalette und das für die Größenbestimmung verwendete Jahr von Herausgeber zu Herausgeber unterscheiden können. Unterschiede ergeben sich auch daraus, wie Preise über Kanäle hinweg gemittelt werden, wie schnell verändernde Formate wie Gummibonbons behandelt werden und ob die Schätzung nach großen Verschiebungen im Einzelhandels- und Online-Mix aktualisiert wird.

Einige Schätzungen erweitern den Umfang, um breitere muskuloskeletale oder allgemeine Wellness-Nahrungsergänzungsmittel einzubeziehen, die auch für den Gelenkkomfort verwendet werden, was den berichteten Wert erhöhen kann. Mordor Intelligence zählt Produkte, wenn sie als Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit positioniert und verkauft werden, und schließt verschreibungspflichtige Therapien sowie Nicht-Nahrungsergänzungsmittel-Interventionen aus, damit der Nachfragepool konsistent bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,11 Mrd. USD (2026) | |

| Regionaler Beratungsdienstleister A | 14,17 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine breitere Produktzuordnung über Anwendungen und Verbrauchergruppen hinweg an, was den Ausgangswert verändern kann, selbst wenn der Kategoriename ähnlich erscheint. |

| Branchenverlag B | 13,10 Mrd. USD (2026) | Schließt Nicht-Nahrungsergänzungsmittel-Kategorien explizit aus, wendet aber möglicherweise konservativere Annahmen zu Adoption und Preisgestaltung nach Form und Kanal an, was den Wert für 2026 im Vergleich zu Modellen, die eine schnellere Premiumisierung widerspiegeln, verringern kann. |

Die Spanne zwischen den drei Werten erklärt sich hauptsächlich durch die Wahl des Basisjahrs und die Genauigkeit, mit der Produkte auf eine speziell auf Knochen und Gelenke ausgerichtete Positionierung gefiltert werden, gefolgt von Unterschieden bei der kanalgewichteten Preisgestaltung. Indem die Eingaben an klare Nachfrageindikatoren gebunden und anschließend mit Interview-Feedback abgeglichen werden, bleibt die endgültige Zahl für Planungsentscheidungen nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Knochen- und Gelenkgesundheitsergänzungsmittel und wie ist der Wachstumsausblick?

Der Markt erzielte 2026 einen Umsatz von 14,11 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,41 % wachsen und bis 2031 einen Wert von 19,24 Milliarden USD erreichen.

Welches Inhaltsstoffsegment wächst am schnellsten?

Das Glucosamin-Chondroitin-Segment wird bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen und alle anderen Inhaltsstoffkategorien übertreffen.

Warum gewinnen Gummis und Kauprodukte auf diesem Markt an Bedeutung?

Gummis bieten Geschmack, Komfort und vegane Formulierungen und treiben eine CAGR von 8,08 % an, was sie zum am schnellsten wachsenden Darreichungsformat macht.

Welche Region wird das stärkste Wachstum verzeichnen?

Der Asien-Pazifik-Raum führt mit einer CAGR von 7,91 % bis 2031, angetrieben durch rasche Bevölkerungsalterung, gesteigertes Gesundheitsbewusstsein und regulatorische Maßnahmen, die Gesundheitsaussagen zur Gelenkgesundheit erlauben.

Seite zuletzt aktualisiert am: