Größe und Marktanteil des indischen Marktes für kontinuierliches Glukosemonitoring (CGM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

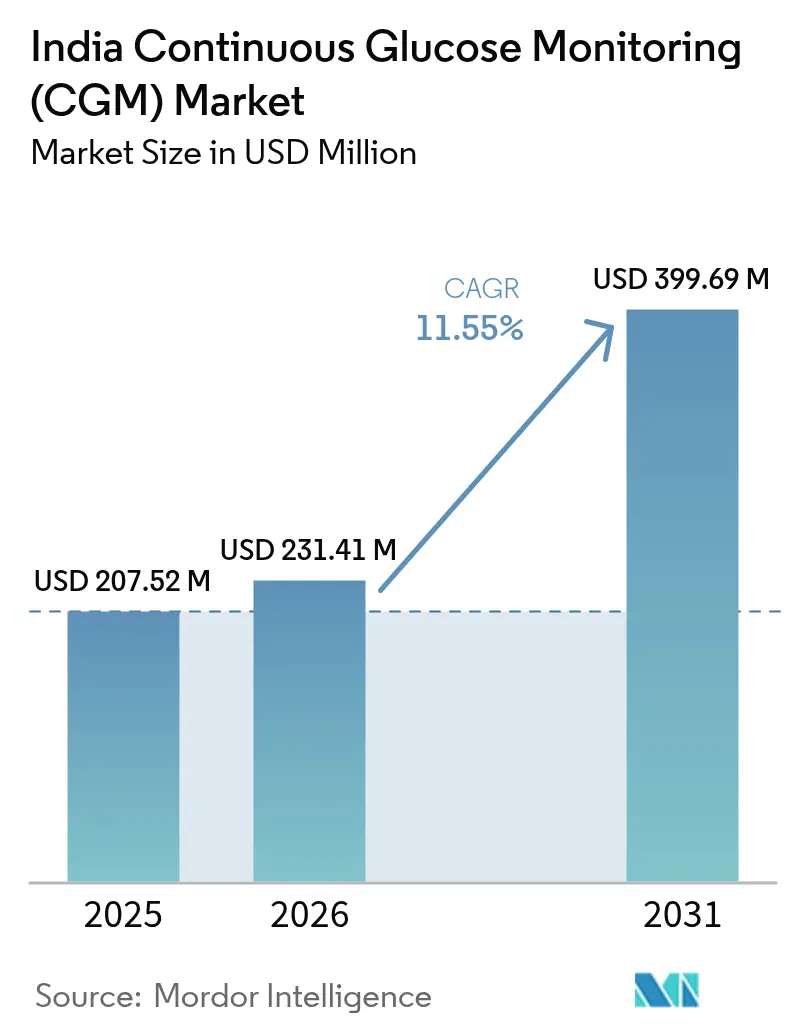

| Marktgröße im Basisjahr (2025) | 207.52 Millionen US-Dollar |

| Marktgröße (2026) | 231.41 Millionen US-Dollar |

| Marktgröße (2031) | 399.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für kontinuierliches Glukosemonitoring (CGM) von Mordor Intelligence

Die Größe des indischen Marktes für kontinuierliches Glukosemonitoring wurde im Jahr 2025 auf USD 207,52 Millionen geschätzt und wird voraussichtlich von USD 231,41 Millionen im Jahr 2026 auf USD 399,69 Millionen bis 2031 wachsen, bei einer CAGR von 11,55 % während des Prognosezeitraums (2026–2031).

Ein struktureller Wandel hin zu einem proaktiven Diabetesmanagement bildet die Grundlage dieser Expansion, da bereits 2024 89,8 Millionen indische Erwachsene mit Diabetes lebten und die Zahl bis 2050 voraussichtlich 156,7 Millionen erreichen wird. Ein struktureller Wandel hin zu einem proaktiven Diabetesmanagement bildet die Grundlage dieser Expansion, da bereits 2024 89,8 Millionen indische Erwachsene mit Diabetes lebten und die Zahl bis 2050 voraussichtlich 156,7 Millionen erreichen wird [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 11. Ausgabe," diabetesatlas.org. Drei Katalysatoren verstärken die Nachfrage: (1) die 689 Millionen ABHA-Konten der Ayushman Bharat Digital Mission, die einen nahtlosen CGM-Datenaustausch ermöglichen, (2) die durch das Produktionsgebundene Anreizprogramm subventionierte inländische Sensormontage, die die durchschnittlichen Verkaufspreise um 10–30 % senkt, und (3) die Integration in indische Wellness-Super-Apps wie Ultrahuman und HealthifyMe, die CGM als gängiges Lifestyle-Instrument neu positionieren. Zusammen verkürzen diese Kräfte die Adoptionszyklen, ziehen private Versicherer für Verträge zur Fernpatientenüberwachung an und verschärfen den Wettbewerb zwischen multinationalen Unternehmen und venture-finanzierten Start-ups.

Wichtigste Erkenntnisse des Berichts

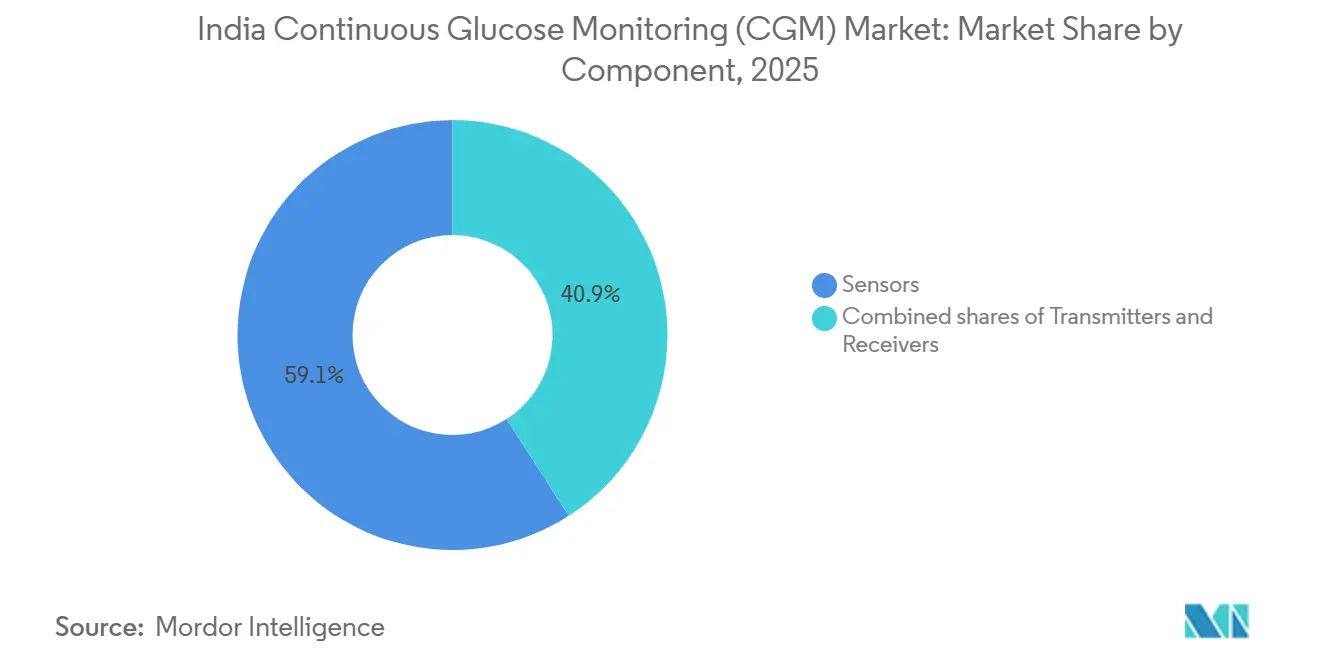

- Nach Komponente führten Sensoren im Jahr 2025 mit einem Umsatzanteil von 59,1 %, während Empfänger bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen werden.

- Nach Gerätetyp beherrschten Echtzeitsysteme 60,2 % des Marktes im Jahr 2025; intermittierend gescannte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 12,11 % expandieren.

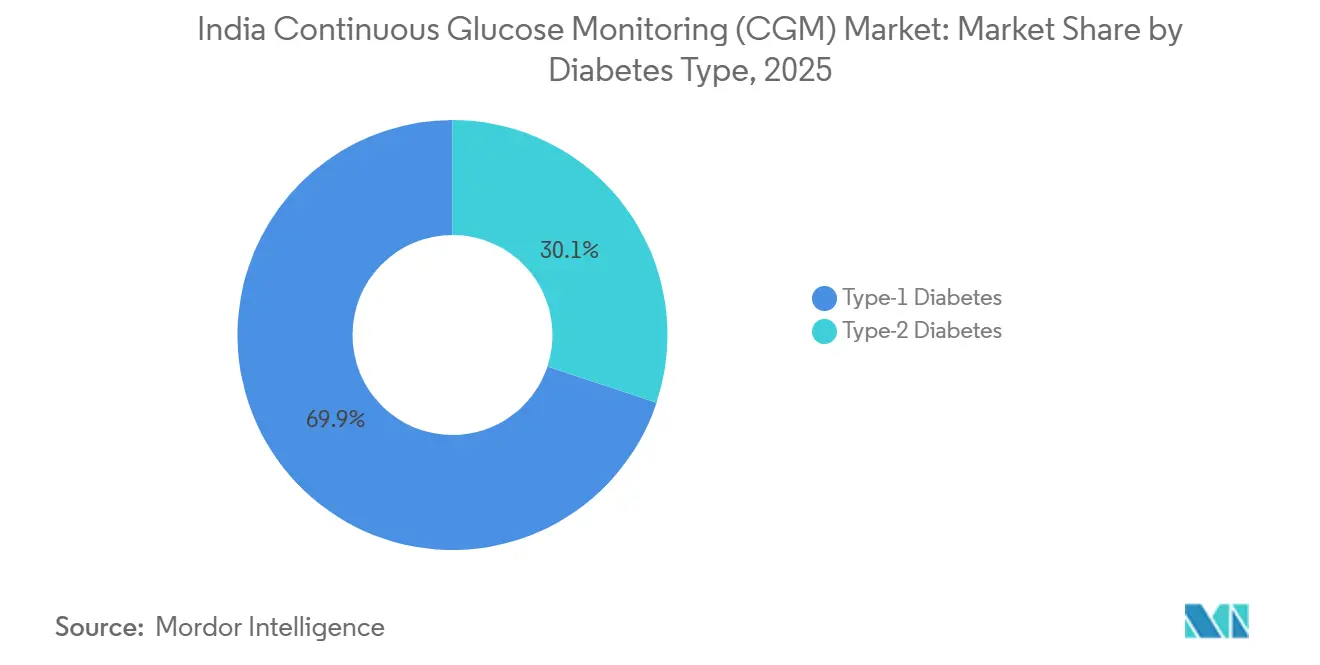

- Nach Diabetestyp entfiel auf Typ-1 im Jahr 2025 ein Umsatzanteil von 69,9 %, während Typ-2 mit einer CAGR von 13,5 % bis 2031 das am schnellsten wachsende Segment darstellt.

- Nach Altersgruppe dominierten Erwachsene im Jahr 2025 mit einem Anteil von 66,7 %; die Pädiatrie wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,31 % zulegen.

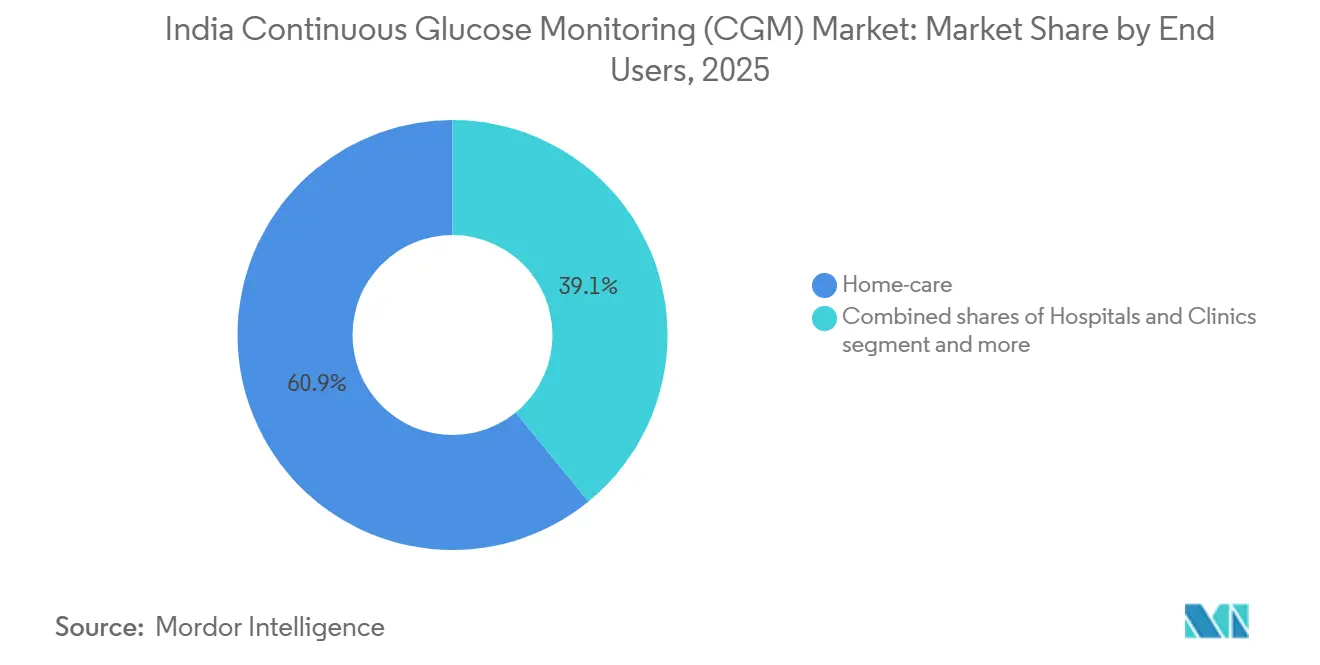

- Nach Endnutzer entfielen auf häusliche Pflegeeinrichtungen 60,9 % des Umsatzes im Jahr 2025, während Sport- und Fitnesszentren voraussichtlich mit einer CAGR von 15,34 % bis 2031 beschleunigt wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für kontinuierliches Glukosemonitoring (CGM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stark steigende Diabetesprävalenz & frühere Diagnose | +3.2% | Städtisches Indien (Delhi, Mumbai, Bangalore, Chennai) | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Telekonsultations- und Digitalgesundheitsprogrammen | +2.8% | Städte der Klasse 1; Ausbreitung auf Klasse 2/3 über e-Sanjeevani | Kurzfristig (≤2 Jahre) |

| Wachsende Durchdringung versicherungsgeführter Verträge zur Fernpatientenüberwachung | +2.1% | Metropolen der Klasse 1 und Unternehmenszentren (Pune, Hyderabad, Ahmedabad) | Mittelfristig (2–4 Jahre) |

| Inländische Sensormontage senkt durchschnittliche Verkaufspreise | +1.9% | National (Uttar Pradesh, Madhya Pradesh, Tamil Nadu) | Langfristig (≥4 Jahre) |

| Integration mit einheimischen Wellness-Super-Apps | +1.6% | Metropolen und Städte der Klasse 1 | Kurzfristig (≤2 Jahre) |

| Wachsende klinische Evidenz für die CGM-Wirksamkeit bei Typ-2-Diabetes | +1.1% | Nationale akademische Zentren und betriebliche Wellnessprogramme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Diabetesprävalenz & frühere Diagnose

Indien verzeichnete 2024 89,8 Millionen Erwachsene mit Diabetes, und 38,6 Millionen blieben undiagnostiziert, was das Nationale NCD-Programm veranlasste, 724 Bezirkskliniken auszubauen, die bis März 2025 zusätzliche 75 Millionen Bürger screenen werden [2]Ministerium für Gesundheit & Familienfürsorge, "Nationales NCD-Programm," mohfw.gov.in. Aktualisierte nationale Leitlinien erheben „Zeit im Zielbereich ≥ 70 %” zum therapeutischen Ziel, was ein kontinuierliches statt episodisches Monitoring unerlässlich macht. Multizentrische Studien im Jahr 2025 zeigten, dass FreeStyle Libre die Zeit im Zielbereich bei nicht insulinabhängigen Typ-2-Patienten von 40,8 % auf 64,5 % anhob. Kostenträger sehen sich mit Diabeteskosten von USD 8,5 Milliarden im Jahr 2024 konfrontiert, was einen Schwenk hin zu präventiven Technologien zur Eindämmung von Komplikationen beschleunigt. Infolgedessen stiegen neue CGM-Verschreibungen in staatlichen Krankenhäusern und Lehrkrankenhäusern im Jahr 2025 um 22 %, was eine Pipeline für den indischen Markt für kontinuierliches Glukosemonitoring schafft.

Schnelle Expansion von Telekonsultations- und Digitalgesundheitsprogrammen

Die Ayushman Bharat Digital Mission verknüpfte bis 2024 45,38 Crore Gesundheitsakten und legte damit die technische Grundlage für den Echtzeit-CGM-Datenaustausch. Die staatliche Telemedizinplattform e-Sanjeevani verzeichnete 270 Millionen Sitzungen, doch nur 2 % enthielten Glukosedatenströme – eine Adoptionslücke, die Start-ups wie BeatO durch versicherungsgebündelte CGM-Dienste schließen. Virtuelle endokrinologische Konsultationen genehmigen CGM nun innerhalb von 4–6 Wochen statt des früheren Zyklus von 6–9 Monaten, was die Nachfragezeiträume verkürzt. In Telemedizin-Workflows integrierte Module zur informierten Einwilligung reduzieren die Verschreibungshürden gemäß den Telemedizin-Praxisleitlinien 2020. Insgesamt erhöhen digitalisierte Versorgungspfade die adressierbaren Patienten im indischen Markt für kontinuierliches Glukosemonitoring um schätzungsweise 1,8 Millionen jährlich.

Wachsende Durchdringung versicherungsgeführter Verträge zur Fernpatientenüberwachung

Das CGHS überarbeitete seine Insulinpumpen-Obergrenze auf INR 300.000 und schrieb CGM oder ≥4 tägliche SMBG-Messungen vor, was eine feste CGM-Population unter 3,8 Millionen staatlichen Leistungsempfängern schafft. Betriebliche Wellnessvereinbarungen machen 15–20 % der aktuellen CGM-Volumina aus, insbesondere in den IT- und Pharmahubs Bangalore, Hyderabad und Ahmedabad. Sugar.fits Fernpatientenüberwachung-als-Dienstleistung-Pakete sichern Sensoren mit einem Rabatt von 25 % und berechnen Unternehmen eine monatliche Gebühr, wodurch individuelle Erstattungshürden umgangen werden. Das Modell breitet sich auf Städte der Klasse 2 aus, wo die Facharztdichte gering ist, aber Unternehmensparks proliferieren, was das inkrementelle Wachstum in Richtung des indischen Marktes für kontinuierliches Glukosemonitoring lenkt.

Inländische Sensormontage senkt durchschnittliche Verkaufspreise

Sechsundzwanzig Hersteller sicherten sich im Jahr 2024 Anreize für medizinische Geräte aus dem Produktionsgebundenen Anreizprogramm im Wert von INR 3.420 Crore mit dem Ziel, durch lokalisierte Unterbaugruppen Preissenkungen von 10–30 % zu erzielen. Gerätestandorte in Uttar Pradesh und Tamil Nadu produzieren bereits Transmittergehäuse und Empfänger, was die FreeStyle-Libre-Sensorpreise von INR 6.000 im Jahr 2023 auf INR 5.000 im Jahr 2025 senkte. Die Einzelfensterlizenzierung genehmigt neue Fertigungslinien nun in 6–9 Monaten statt zuvor 18 Monaten, was den Markteintritt beschleunigt. Diese Kostenentwicklung vergrößert den adressierbaren Pool mittlerer Einkommensschichten und erhöht die Volumenelastizität im indischen Markt für kontinuierliches Glukosemonitoring.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Vorabgerätekosten im Vergleich zu SMBG | -2.7% | Städte der Klasse 2/3 und ländliche Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung außerhalb von Städten der Klasse 1 | -1.8% | Halbstädtische Regionen in allen Bundesstaaten | Langfristig (≥4 Jahre) |

| Datenschutz- Compliance-Belastung gemäß dem Datenschutzgesetz 2023 | -0.9% | Nationale Start-ups und Aggregatoren | Kurzfristig (≤2 Jahre) |

| Begrenzte Endokrinologennetzwerke außerhalb von Metropolen | -1.0% | Städte der Klasse 2/3, ländliche Gebiete, Nordostregion | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabgerätekosten im Vergleich zu SMBG

Abbott-Sensoren kosten INR 5.000 pro 14 Tage gegenüber INR 800–2.000 für ein Blutzuckermessgerät plus Teststreifen, was CGM bis zu 20-mal teurer pro Monat macht. Die mittleren jährlichen Gesundheitsausgaben in Städten der Klasse 3 betragen USD 60–70, weit unter den USD 720, die für eine kontinuierliche isCGM-Nutzung erforderlich sind [3]Nationales Ressourcenzentrum für Gesundheitssysteme, "Nationale Gesundheitskonten 2024," nhsrcindia.org. Ratenzahlungsoptionen sind außerhalb großer Metropolen kaum verfügbar, und die Kreditkartendurchdringung unter Diabetikern in kleinen Städten liegt bei unter 20 %. Infolgedessen nutzen Patienten CGM intermittierend, was den Umsatz pro Patient im indischen Markt für kontinuierliches Glukosemonitoring dämpft.

Lückenhafte Erstattung außerhalb von Städten der Klasse 1

CGM ist in den meisten privaten und staatlichen Versicherungsprogrammen nicht explizit enthalten, mit Ausnahme der CGHS-Pumpentherapieabdeckung, von der nur 3,8 Millionen Beschäftigte und Rentner profitieren. Versicherungsunternehmen berufen sich auf begrenzte Indien-spezifische Kosteneffektivitätsdaten, um Ausschlüsse zu rechtfertigen. Beschäftigte im organisierten Sektor machen nur 10 % der indischen Erwerbsbevölkerung aus, sodass 80 % der Diabetiker Geräte selbst finanzieren müssen. Das Erstattungsvakuum schränkt die Massenadoption ein und begrenzt das Aufwärtspotenzial für den indischen Markt für kontinuierliches Glukosemonitoring.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren dominieren, Empfänger gewinnen an Bedeutung

Sensoren erzielten 2025 59,1 % des Umsatzes dank ihres 7–14-tägigen Austauschzyklus. Die Empfängernachfrage wird mit einer CAGR von 12,34 % wachsen, da datenschutzbewusste oder akkubeschränkte Nutzer eigenständige Displays bevorzugen, was die Größe des indischen Marktes für kontinuierliches Glukosemonitoring für Hardware-Peripheriegeräte erhöht, ohne den Sensorabsatz zu beeinträchtigen. Transmitter stehen unter Substitutionsdruck, da neue integrierte Designs das Bluetooth-Funkmodul in Sensoren integrieren, eine separate Artikelnummer eliminieren und die Gesamtgeräteanzahl reduzieren.

Die Margen unterscheiden sich erheblich: Sensoren erzielen aufgrund hoher Produktion und Rabattierung Bruttomargen von 20–25 %, während Empfänger aufgrund proprietärer Softwarebindungen 35–40 % erzielen. Die inländische Montage konzentriert sich auf Empfänger und Transmittergehäuse, während hochwertige Elektroden aus Irland und Malaysia importiert werden – ein Muster, das die lokale Wertschöpfung einschränkt. Dennoch wird erwartet, dass Technologietransfervereinbarungen im Rahmen des Produktionsgebundenen Anreizprogramms bis 2028 mindestens 15 % des Sensor-Stücklistenwerts lokalisieren werden, was den Marktanteil des indischen Marktes für kontinuierliches Glukosemonitoring an in Indien hergestellten Komponenten schrittweise erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Echtzeit führt, intermittierendes Scannen schließt Lücke

Echtzeitsysteme kontrollierten 2025 60,2 % des Umsatzes, da Typ-1-Insulinnutzer kontinuierliche Alarme benötigen. Intermittierend gescannte Geräte werden voraussichtlich mit einer CAGR von 12,11 % wachsen, da FreeStyle-Libre-Sensoren, die 30–40 % günstiger sind, bei Typ-2-Patienten Anklang finden, die Lifestyle-Feedback statt Hypoglykämiewarnungen suchen. HbA1c-Studien berichten von einer Reduktion um 0,5 Punkte bei Typ-2-Kohorten mit Basalinsulin, die isCGM über 90 Tage nutzten, was dessen klinischen Nutzen bestätigt.

Die Preisdynamik begünstigt isCGM für die Volumenexpansion: Ein 14-tägiger Libre-Sensor kostet INR 5.000, was bei kontinuierlichem Tragen INR 10.700 monatlich entspricht – 50–60 % unter den monatlichen rtCGM-Ausgaben. Erstattungswege neigen ebenfalls zu isCGM, da Versicherer ein geringeres Risiko pro Mitglied wahrnehmen. Folglich kannibalisiert isCGM SMBG weit stärker als rtCGM, und sein Aufstieg wird die Größe des indischen Marktes für kontinuierliches Glukosemonitoring für Angebote im mittleren Preissegment wahrscheinlich erhöhen.

Nach Diabetestyp: Typ-1 dominiert den Umsatz, Typ-2 treibt das Wachstum

Typ-1-Diabetes machte 2025 69,9 % des Umsatzes aus, da Insulinpumpenprotokolle eine kontinuierliche Überwachung gemäß CGHS-Erstattung rechtlich vorschreiben. Die Typ-2-Volumina werden jedoch mit einer CAGR von 13,5 % wachsen und den Marktanteil des indischen Marktes für kontinuierliches Glukosemonitoring bei Nicht-Insulintherapien ausweiten. Betriebliche Wellnessverträge, OTC-Sensorpiloten und wachsende klinische Evidenz für die Basalinsulinoptimierung katalysieren die Akzeptanz.

Erschwinglichkeit bleibt der entscheidende Faktor: Nur städtische Haushalte mit einem Einkommen unter INR 1 Million finanzieren typischerweise eine ganzjährige CGM-Nutzung. Kurzzyklige diagnostische Einsätze (2–4 Wochen pro Quartal) sind unter Typ-2-Patienten mit mittlerem Einkommen üblich, was den Umsatz pro Nutzer um 50–60 % senkt, aber die installierte Basis vervielfacht. Anbieter, die Abonnementpakete und Mietmodelle für die intermittierende Nutzung maßschneidern, werden die Gesamtzahl adressierbarer Patienten schneller ausweiten als jene, die auf vollständige Adhärenz abzielen.

Nach Altersgruppe: Erwachsene führen, Pädiatrie beschleunigt sich

Erwachsene hielten 2025 einen Anteil von 66,7 %, was das epidemiologische Gewicht der Typ-2-Fälle in der Kohorte der 40- bis 65-Jährigen widerspiegelt. Der pädiatrische Absatz, obwohl kleiner, wird mit einer CAGR von 14,31 % wachsen, da Krankenhäuser in Delhi, Mumbai und Bangalore CGM-Versorgungspfade einführen, die schwere Hypoglykämien um 36 % reduzieren. Verbesserte schulbasierte Alarmprotokolle und Dashboards für die Fernbetreuung durch Pflegepersonen verringern die elterliche Angst und weiten die Akzeptanz aus.

Das geriatrische Wachstum ist gleichmäßiger, da Benutzerfreundlichkeitshürden wie kleine Schriftarten, mehrstufiges Koppeln und Klebeunbehagen das Segment der über 65-Jährigen abschrecken. Dennoch bildet Indiens alternde Bevölkerung (140 Millionen bis 2030) ein latentes Reservoir. Vereinfachungen der Benutzeroberfläche und pflegepersonenzentriertes Datenteilen könnten eine inkrementelle Größe des indischen Marktes für kontinuierliches Glukosemonitoring in der Altenpflege erschließen.

Nach Endnutzer: Häusliche Pflege dominiert, Sport & Fitness wächst rasant

Häusliche Pflege erfasste 2025 60,9 % des Umsatzes, da die Smartphone-Durchdringung (760 Millionen Nutzer) die Insertion und Überwachung zu Hause ermöglicht. Sport- und Fitnesszentren werden mit einer CAGR von 15,34 % am schnellsten wachsen, angetrieben durch Ultrahumans INR 7.000/Monat-Abonnement für Stoffwechselwerte und HealthifyMes 500.000 CGM-Sitzungen im Jahr 2025. Diese Plattformen positionieren CGM als Biohacking-Werkzeug und weiten die Nachfrage über therapeutische Grenzen hinaus aus.

Krankenhäuser und Kliniken tragen zum Rest bei, sehen sich jedoch mit verlangsamtem Wachstum konfrontiert, da ambulante Besuche ins Internet verlagert werden. Stationäres CGM bleibt auf Intensivstationen und perioperative Stationen beschränkt; daher könnte ihr Anteil stagnieren, während Verbraucherkanäle die Expansion im indischen Markt für kontinuierliches Glukosemonitoring verankern.

Geografische Analyse

Nordindien verzeichnet die höchste absolute CGM-Akzeptanz, da Delhi 15 erstklassige Krankenhäuser mit fortschrittlichen Diabeteszentren beherbergt. Im Hauptstadtgebiet konzentrierte Zentralstaatsangestellte profitieren von der CGHS-Erstattung, was stabile Sensorvolumina sicherstellt. Dennoch ist die Durchdringung in Städten der Klasse 2 wie Lucknow und Jaipur langsamer; jährliche Gesundheitsbudgets von USD 70 reichen kaum aus, um jährliche Sensorausgaben von INR 60.000 zu finanzieren. Die Komponentenmontage im Gerätepark Uttar Pradesh wird die Preise voraussichtlich weiter senken und den Marktanteil des indischen Marktes für kontinuierliches Glukosemonitoring in den nördlichen Kerngebieten nach 2028 potenziell erhöhen.

Südindien zeigt die tiefste Pro-Kopf-Akzeptanz, angeführt von Bangalores Forschungsökosystem und Chennais Zuflüssen aus dem Medizintourismus. Die durch das Produktionsgebundene Anreizprogramm geförderten Einrichtungen in Tamil Nadu produzieren bereits Transmittergehäuse und sorgen für Kostenelastizität. Die städtische Diabetesprävalenz übersteigt 17 %, verstärkt durch genetische Anfälligkeit und Lebensstiländerungen, was eine robuste Nachfrage sicherstellt. Hohe Englischkenntnisse vereinfachen die App-Nutzung und verschaffen den südlichen Metropolen einen nachhaltigen Vorsprung im indischen Markt für kontinuierliches Glukosemonitoring.

Westindien balanciert den Wohlstand in Mumbai und Pune gegen eine langsamere ländliche Diffusion. Betriebliche Wellnesspakete in Mumbai allein decken 200.000 Führungskräfte ab und führen zu Großbestellungen von CGM. Gujarats Pharmaclusters locken Komponentenlieferanten an, doch die vollständige Sensorproduktion steckt noch in den Kinderschuhen. Ost- und Nordostindien hinken bei allen Kennzahlen hinterher: begrenzte Fachärzte, geringeres Pro-Kopf-Einkommen und rudimentäre digitale Infrastrukturen beschränken die Akzeptanz größtenteils auf private Krankenhäuser in Kolkata. Stammesregionen mit hoher eingeschränkter Glukosetoleranz bleiben unerschlossen, da Aufklärungskampagnen das kontinuierliche Monitoring nicht priorisiert haben. Die Überbrückung dieser regionalen Lücken ist der Schlüssel zur nächsten Wachstumswelle im indischen Markt für kontinuierliches Glukosemonitoring.

Wettbewerbslandschaft

Abbott und Dexcom halten gemeinsam den Großteil des Umsatzes und definieren eine mäßig konzentrierte Arena. Abbott verfolgt eine Volumenpreisstrategie und senkte die Sensorkosten zwischen 2023 und 2025, während Dexcom eine Partnerschaft mit Cipla nutzt, um 5 Millionen App-Nutzer zu erschließen.

Inländische Disruptoren gestalten neue Schlachtfelder. BeatOs Mietprogramm bietet Sensoren für INR 3.500 pro vierzehn Tage im Austausch gegen de-identifizierte Daten an und erweitert die Reichweite unter preissensiblen Typ-2-Kohorten. Sugar.fits Rollout von 25 Kliniken verbindet CGM mit Vor-Ort-Coaches und beansprucht einen Platz in der hybriden Versorgung. iSprit MedTech ist die einzige einheimische Sensor-F&E-Pipeline; wenn ImageriCGM innerhalb von neun Monaten die CDSCO-Zulassung erhält, wie das neue Schnellverfahren ermöglicht, könnte sich der indische Markt für kontinuierliches Glukosemonitoring in Richtung lokaler geistiger Eigentumsrechte verschieben.

Technologievektoren konvergieren auf Miniaturisierung und Tragezeit. Abbotts Libre 3 schrumpfte gegenüber Libre 2 um 70 %, bewahrte jedoch die 14-tägige Lebensdauer – ideal für Indiens feuchtes Klima, in dem Hautirritationen häufig sind. Dexcoms G7 vereint Sensor und Transmitter und senkt die Vorabkosten um 25 % gegenüber dem G6-Basiswert. Solche Innovationen, zusammen mit nach ISO 13485 vorgeschriebenen Qualitätsverbesserungen, senken schrittweise die Gesamtbetriebskosten und erweitern die Marktattraktivität auch in halbstädtischen Gebieten.

Marktführer der indischen Branche für kontinuierliches Glukosemonitoring (CGM)

Dexcom Inc.

Medtronic PLC

Ascensia

Abbott Laboratories

Roche Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das IIT Madras stellte einen CGM-Prototyp mit wiederverwendbarer Elektronik vor, der ein Einweg-Mikronadelpflaster enthält, um die Lebenszykluskosten für indische Nutzer zu halbieren.

- September 2025: Abbott erweiterte den Libre-3-Vertrieb auf 150 weitere Städte und verkürzte die Lieferfenster auf 24–48 Stunden in Coimbatore, Indore und Visakhapatnam.

- Juli 2025: DrStore führte Tracky ein, das erste kostengünstige, scanfreie CGM des Landes, das auf Erschwinglichkeit ausgerichtet ist.

Berichtsumfang des indischen Marktes für kontinuierliches Glukosemonitoring (CGM)

Gemäß dem Umfang des Berichts ist das kontinuierliche Glukosemonitoring (CGM) eine transformative Medizintechnologie, die es Einzelpersonen ermöglicht, ihren Glukosespiegel automatisch rund um die Uhr zu verfolgen. Im Gegensatz zum herkömmlichen Fingerstich-Test, der nur eine einzige „Momentaufnahme” des Blutzuckers zu einem bestimmten Zeitpunkt liefert, bietet ein CGM eine umfassende Übersicht über Glukoseschwankungen, indem es alle paar Minuten den Zuckergehalt in der Interstitialflüssigkeit (der Flüssigkeit, die die Zellen umgibt) misst.

Der indische Markt für kontinuierliches Glukosemonitoring ist nach Komponente, Gerätetyp, Diabetestyp, Altersgruppe und Endnutzer segmentiert. Nach Komponente ist er in Sensoren, Transmitter und Empfänger unterteilt. Nach Gerätetyp ist der Markt in Echtzeit-CGM (rtCGM) und intermittierend gescanntes CGM unterteilt. Nach Diabetestyp ist der Markt in Typ-1-Diabetes und Typ-2-Diabetes unterteilt. Nach Altersgruppe umfasst die Segmentierung Pädiatrie, Erwachsene und Geriatrie. Nach Endnutzern ist der Markt in Krankenhäuser & Kliniken, häusliche Pflegeeinrichtungen und Sport- & Fitnesszentren unterteilt. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Sensoren |

| Transmitter |

| Empfänger |

| Echtzeit-CGM (rtCGM) |

| Intermittierend gescanntes CGM |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Pädiatrie |

| Erwachsene |

| Geriatrie |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Sport- & Fitnesszentren |

| Nach Komponente | Sensoren |

| Transmitter | |

| Empfänger | |

| Nach Gerätetyp | Echtzeit-CGM (rtCGM) |

| Intermittierend gescanntes CGM | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Altersgruppe | Pädiatrie |

| Erwachsene | |

| Geriatrie | |

| Nach Endnutzer | Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen | |

| Sport- & Fitnesszentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für kontinuierliches Glukosemonitoring derzeit?

Der Markt wird im Jahr 2026 auf USD 231,41 Millionen geschätzt und soll bis 2031 USD 399,69 Millionen erreichen, mit einer Expansion von 11,55 % CAGR über 2026–2031

Welches Diabetestyp-Segment dominiert den indischen CGM-Markt?

Typ-1-Diabetes erfasst 69,9 % des Umsatzes im Jahr 2025, da die CGHS-Insulinpumpenerstattung CGM vorschreibt, aber Typ-2 wächst am schnellsten mit einer CAGR von 13,5 % bis 2031

Welches Komponentensegment wächst im indischen CGM-Markt am schnellsten?

Empfänger werden bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen, da datenschutzbewusste Nutzer dedizierte Displays bevorzugen; Sensoren halten weiterhin einen Anteil von 59,1 %

Wie verhält sich Echtzeit-CGM im Vergleich zu intermittierend gescanntem CGM?

Echtzeitsysteme halten 2025 einen Anteil von 60,2 %; intermittierend gescanntes CGM wird bis 2031 voraussichtlich mit einer CAGR von 12,11 % expandieren

Welche Altersgruppe treibt das schnellste CGM-Wachstum?

Die pädiatrische Nutzung wird bis 2031 mit einer CAGR von 14,31 % steigen, wobei Studien eine Reduktion schwerer Hypoglykämien um 36 % und eine Verbesserung der Zeit im Zielbereich um 12 Punkte zeigen.

Seite zuletzt aktualisiert am: