Marktgröße und Marktanteil für persönliche Blutzuckermessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

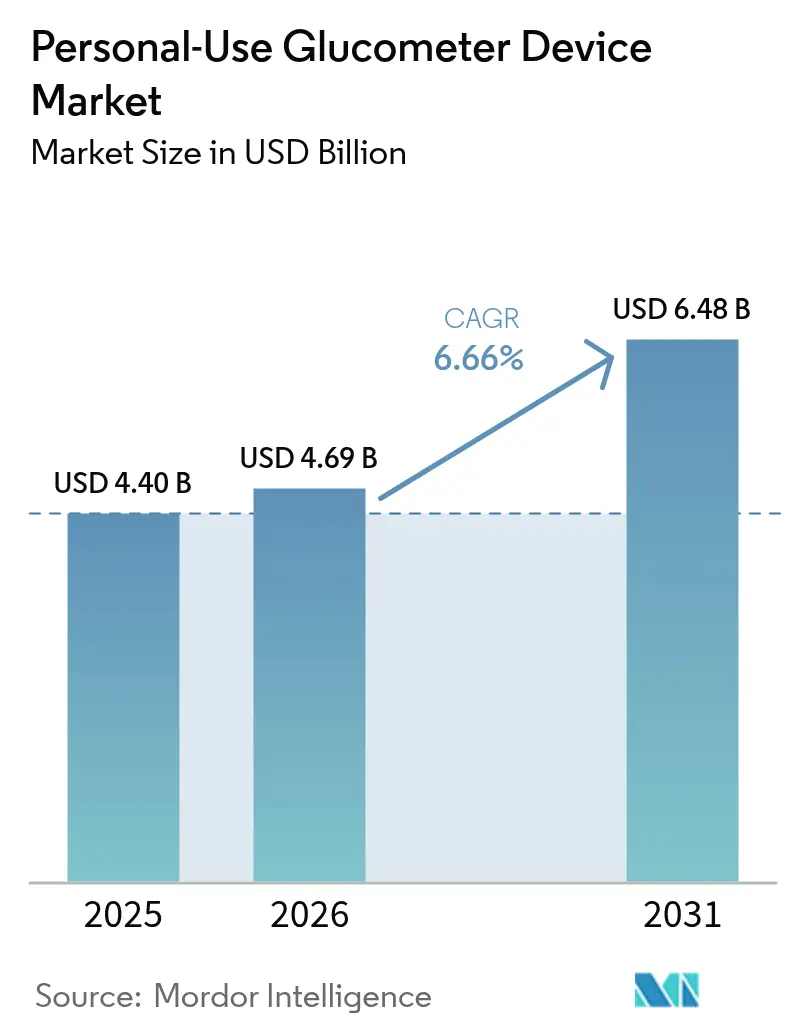

| Marktgröße (2026) | 4.69 Milliarden US-Dollar |

| Marktgröße (2031) | 6.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

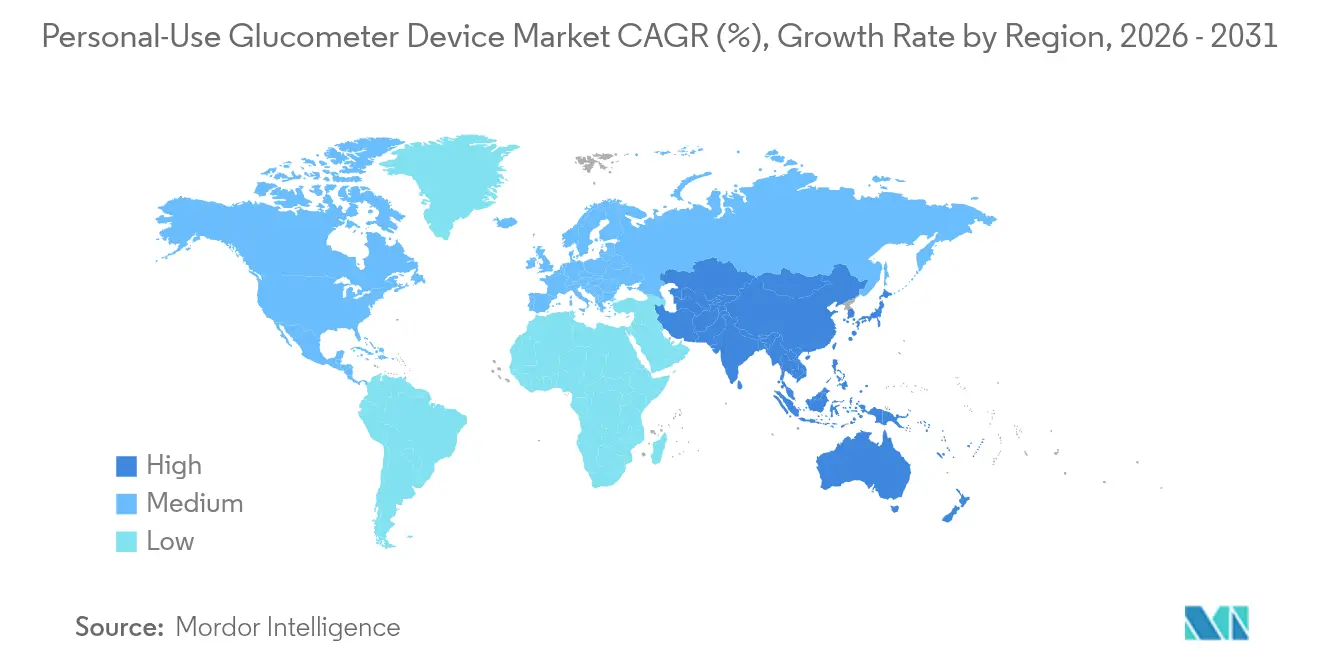

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für persönliche Blutzuckermessgeräte von Mordor Intelligence

Die Marktgröße für persönliche Blutzuckermessgeräte wird im Jahr 2026 auf USD 4,69 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,40 Milliarden, mit Prognosen für 2031 von USD 6,48 Milliarden, was einem CAGR von 6,66 % über den Zeitraum 2026–2031 entspricht. Die Expansion spiegelt den kombinierten Effekt steigender Diabetesprävalenz, der Bevölkerungsalterung und stetiger Erstattungsgewinne für vernetzte Messgeräte wider. Kontinuierliche Sensorinnovation, Smartphone-Integration und Freigaben ohne Rezeptpflicht (OTC) erweitern die adressierbare Basis über insulinabhängige Patienten hinaus, während Echtzeitanalysen die therapeutische Entscheidungsfindung verbessern. Das Wachstum profitiert auch von der zunehmenden Wellness-Nutzung durch nicht-diabetische Verbraucher und anhaltenden Risikokapitalinvestitionen, die miniaturisierte, energiesparende Designs beschleunigen. Die Wettbewerbsintensität bleibt moderat, verschärft sich jedoch, da große Marktteilnehmer Glukosedaten mit automatisierter Insulinabgabe, digitalem Coaching und generativen KI-Plattformen verknüpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Teststreifen mit einem Marktanteil von 64,62 % im Jahr 2025 beim Markt für persönliche Blutzuckermessgeräte, während Blutzuckermessgeräte bis 2031 den schnellsten CAGR von 8,96 % verzeichnen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 34,98 % auf die Blutzucker-Selbstkontrolle, während das kontinuierliche Glukosemonitoring mit einem CAGR von 12,06 % wachsen soll.

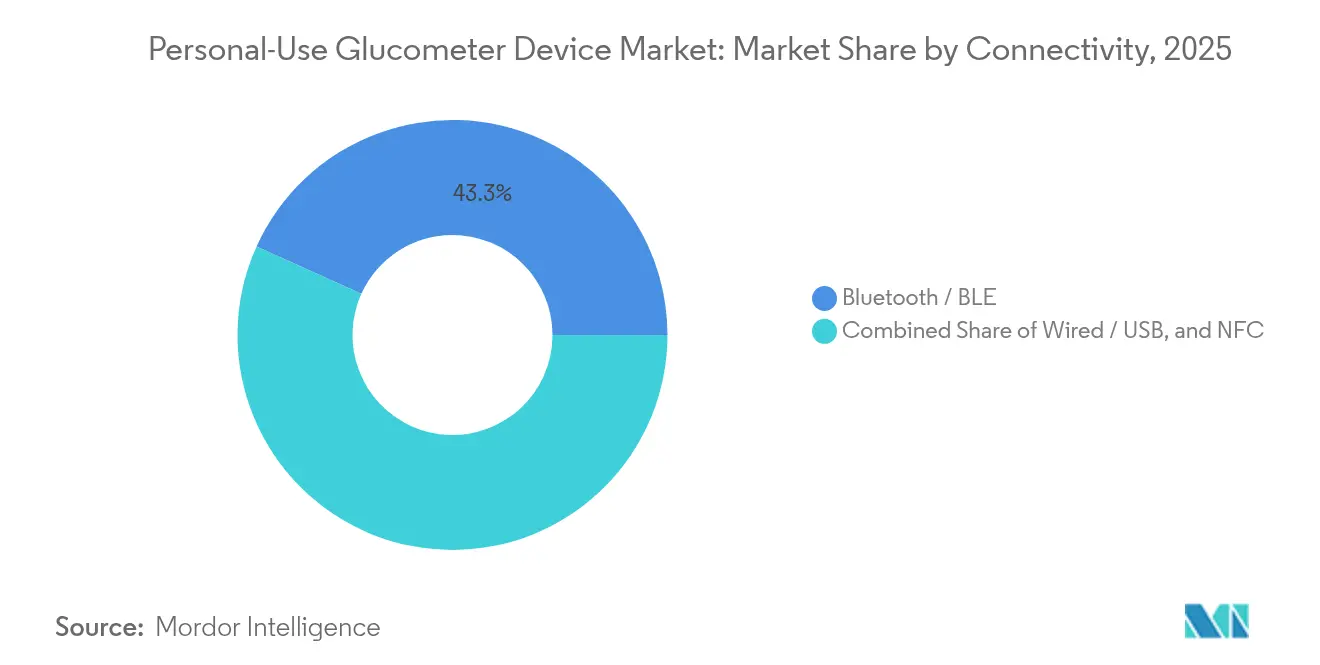

- Nach Konnektivität dominierte Bluetooth im Jahr 2025 mit einem Umsatzanteil von 43,25 %; Nahfeldkommunikation soll bis 2031 mit einem CAGR von 10,98 % wachsen.

- Nach Endnutzer entfiel auf das Heimpflege-Segment im Jahr 2025 ein Branchenumsatzanteil von 88,15 %, während Sport- und Wellness-Nutzer mit einem CAGR von 11,31 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,10 %, doch der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten CAGR von 12,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für persönliche Blutzuckermessgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und alternde Bevölkerung | +1.8% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Smartphone-verknüpfte intelligente Messgeräte gewinnen Erstattungsdynamik | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung des kontinuierlichen und Flash-Glukosemonitorings auf Typ-2-Prädiabetes | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| OTC-Zulassung nicht-invasiver optischer Messgeräte | +0.9% | Regulatorische Rahmenbedingungen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wellness-Wearables fördern die Nutzung durch Nicht-Diabetiker | +0.8% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und alternde Bevölkerung

Die globale Diabetesprävalenz könnte bis 2045 783,2 Millionen übersteigen und eine anhaltende Nachfrage nach einfach zu bedienenden Messgeräten erzeugen[3]Zentren für Krankheitskontrolle und -prävention, "IDF Diabetes Atlas: Globale, regionale und länderspezifische Schätzungen zur Diabetesprävalenz für 2021 und Prognosen für 2045," stacks.cdc.gov. Die Belastung ist im asiatisch-pazifischen Raum besonders ausgeprägt, wo China bereits eine Prävalenz von 13,67 % verzeichnet und bis 2050 eine prognostizierte Rate von 29,1 % erwartet. Ältere Erwachsene benötigen vereinfachte Benutzeroberflächen, größere Displays und zuverlässige Konnektivität, was Hersteller dazu veranlasst, Ergonomie und sprachgeführte Eingabeaufforderungen zu verfeinern. Der kombinierte demografische und krankheitsbedingte Druck stellt sicher, dass der Markt für persönliche Blutzuckermessgeräte auch in erstattungsbeschränkten Umgebungen weiter wächst. Das schiere Volumen potenzieller Nutzer unterstützt langfristiges Mengenwachstum, das Preiserosion absorbieren kann.

Smartphone-verknüpfte intelligente Messgeräte gewinnen Erstattungsdynamik

Medicare hat im Jahr 2023 die Deckungsregeln an die Leitlinien der Amerikanischen Diabetesgesellschaft angepasst, den Fingerstechen-Bestätigungsschritt abgeschafft und Typ-2-Patienten mit ausschließlich basaler Insulintherapie hinzugefügt, wodurch 80 % der genehmigten CGM-Systemkosten subventioniert werden[2]Sean M. Oser & Tamara K. Oser, "Medicare-Abdeckung des kontinuierlichen Glukosemonitorings — Aktualisierungen 2023," aafp.org. Private Kostenträger folgten schnell und verwiesen auf dokumentierte HbA1c-Reduktionen und reduzierte Hypoglykämieereignisse. In Europa führten Norwegen und Belgien nationale Finanzierungen für sensorbasierte Messgeräte ein, während weitere Märkte ähnliche Schritte prüfen. Die Erstattung senkt die Eigenkosten, fördert die Mainstream-Nutzung und ermöglicht es Anbietern, Smartphones, Apps und Cloud-Portale zu bündeln. Da Versicherer Sensordaten mit Bevölkerungsgesundheitsanalysen verknüpfen, bleibt die Erstattung ein entscheidender Zugfaktor für den Markt für persönliche Blutzuckermessgeräte.

Ausweitung des kontinuierlichen und Flash-Glukosemonitorings auf Typ-2-Prädiabetes

Klinische Studien zeigen, dass kontinuierliches Monitoring den HbA1c-Wert auch bei nicht-insulinpflichtigen Typ-2-Kohorten senkt, was die Ausweitung der Kostenübernahme und die Nutzung in der Primärversorgung unterstützt. Gesundheitsbehörden untersuchen nun Kosteneffektivitätsergebnisse, die das CGM innerhalb akzeptierter Zahlungsbereitschaftsschwellen für Nutzer mit ausschließlich basaler Insulintherapie positionieren. Prädiabetiker und Wellness-Nutzer zählen weltweit rund 720 Millionen und stellen einen unerschlossenen Markt für frühes metabolisches Feedback dar. Verbraucherplattformen wie Ultrahuman zeigen, wie Lifestyle-Analysen bei gesunden Personen Ernährungsanpassungen motivieren. Diese Dynamiken ziehen kontinuierliche Sensoren tiefer in die Primärprävention und erweitern die kommerzielle Basis für den Markt für persönliche Blutzuckermessgeräte.

OTC-Zulassung nicht-invasiver optischer Messgeräte

Die US-amerikanische Behörde für Lebens- und Arzneimittel hat Dexcoms Stelo und Abbotts Lingo im Jahr 2024 als erste OTC-CGMs zugelassen und damit Rezeptpflichtbarrieren beseitigt[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Behörde für Lebens- und Arzneimittel lässt erstes kontinuierliches Glukosemonitor ohne Rezeptpflicht zu," fda.gov. Gerätehersteller verkaufen nun direkt über Apotheken und den elektronischen Handel und erreichen Frühstadium-Diabetiker und Wellness-Verbraucher. Optische Sensing-Studien zeigen, dass Raman-basierte Prototypen einen MARD von 12,8 % erreichen und sich klinischer Genauigkeit annähern. Der OTC-Zugang verändert das Marketing, betont intuitive Apps und unterstützt Abonnementerlöse. Die rasche Verbraucherakzeptanz beschleunigt das Datenvolumen, ermöglicht personalisiertes Coaching und erhöht den Wettbewerbsdruck im gesamten Markt für persönliche Blutzuckermessgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten für Verbrauchsmaterialien (Streifen / Sensoren) | -1.4% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Genauigkeitslücken gegenüber Laborreferenz in tropischen Klimazonen | -0.8% | Tropische Regionen, APAC, MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Cybersicherheits- und Datenschutzvorschriften | -0.6% | Global, angeführt von Nordamerika und EU-Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten für Verbrauchsmaterialien (Streifen / Sensoren)

Die jährlichen CGM-Besitzkosten liegen zwischen USD 1.200 und USD 3.600, während 100-Stück-Streifenpackungen zwischen USD 35 und USD 170 im Einzelhandel kosten, was nicht versicherte und einkommensschwache Nutzer belastet. Selbst Dexcoms preiswertes Stelo kostet im Durchschnitt noch USD 100 pro Monat. Umfragen in sechs Entwicklungsländern bestätigen Erschwinglichkeitslücken, die eine nachhaltige Monitoring-Adhärenz dämpfen. Hersteller reagieren mit längerlebigen Sensoren und Bündelrabatten, doch volumengetriebene Kostensenkungen bleiben graduell. Ohne breitere Subventionen belastet die Verbrauchsmateriallast weiterhin die Akzeptanz in preissensiblen Segmenten des Marktes für persönliche Blutzuckermessgeräte.

Genauigkeitslücken gegenüber Laborreferenz in tropischen Klimazonen

Hitze und Feuchtigkeit können innerhalb von Minuten einen Fehler von bis zu 30,1 % verursachen und das klinische Vertrauen in warmen Regionen untergraben. Krankenhausstudien in Thailand und den Philippinen berichten von systematischen Abweichungen während der Monsunmonate, was arbeitsintensive Stresstests erzwingt. Streifenenzyme degradieren unter schwankenden Temperaturzyklen, während Sensormembranen unter Feuchtigkeitseindringen leiden. Anbieter überarbeiten Verpackungen und elektronische Abschirmungen, doch die Feldzuverlässigkeit bleibt hinter Laborbenchmarks zurück. Anhaltende Genauigkeitsbedenken verlangsamen die Leitlinienempfehlung und schränken den Markt für persönliche Blutzuckermessgeräte in äquatorialen Volkswirtschaften ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verbrauchsmaterialien verankern weiterhin den Umsatz

Teststreifen erfassten im Jahr 2025 64,62 % des Marktes für persönliche Blutzuckermessgeräte und sichern einen margenstarken Nachschubstrom, der die Cashflows der Hersteller unterstützt. Geräte verzeichnen jedoch mit 8,96 % den schnellsten CAGR, da Nutzer auf integrierte, sensorenreiche Plattformen umsteigen, die die Kosten pro Messung im Laufe der Zeit senken. Länger tragbare Sensoren wie der Dexcom G7 15-Day zeigen, wie Hardware-Upgrades die monatlichen Ausgaben senken und den Komfort verbessern. Zubehör – von Lanzettentrommelmagazinen bis hin zu Smartphone-Halterungen – erzielt bescheidene, aber steigende Umsätze, da Konnektivität und Komfort die Markenwahl beeinflussen.

Blutzuckermessgerät-Innovationen zielen nun auf Einzelplattform-Ökosysteme ab, die proprietäre Sensoren mit KI-gesteuerten Apps kombinieren. Abbotts FreeStyle Libre 2 Plus, das erste US-CGM, das direkt mit automatisierter Insulinabgabe verknüpft ist, veranschaulicht die Hardware-Software-Konvergenz, die den Markt für persönliche Blutzuckermessgeräte neu gestaltet. Anbieter erproben auch wiederverwendbare optische Lesegeräte, die streifenfreie Photonik nutzen sollen und potenziell die Nachfrage nach Verbrauchsmaterialien komprimieren. Während Streifen dominant bleiben, verlagern schrittweise Sensorfortschritte das Umsatzgewicht stetig in Richtung langlebiger Geräte und Cloud-Abonnements.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Kontinuierliches Monitoring stört die SMBG-Hegemonie

Die Blutzucker-Selbstkontrolle hält noch einen Anteil von 34,98 %, verankert durch Erschwinglichkeit und klinische Vertrautheit. Dennoch übertreffen kontinuierliche Sensoren mit einem CAGR von 12,06 %, da Echtzeit-Trenddaten das Hypoglykämierisiko reduzieren und die Dosisanpassung unterstützen. Randomisierte Studien in der Primärversorgung zeigen, dass CGM-Nutzer HbA1c-Senkungen von 1,3 Prozentpunkten gegenüber 0,8 Punkten bei Fingerstechen-Kohorten erzielen. Nicht-invasive optische Prototypen zeigen beschleunigte Genauigkeitsgewinne, unterstützt durch spektroskopische Algorithmen des maschinellen Lernens.

Technologieanbieter bündeln Sensoren mit Telemedizin-Dashboards, erweitern die klinische Überwachung und erschließen wertbasierte Zahlungen der Versicherer. Medtronics wegwerfbares CGM Simplera, halb so groß wie sein Vorgänger, zeigt, wie Formfaktorreduzierungen Komfort und Akzeptanz fördern. Da sich die Erstattung ausweitet und die Komponentenkosten sinken, scheint das CGM die SMBG-Führung im gesamten Markt für persönliche Blutzuckermessgeräte zu erodieren.

Nach Konnektivität: Bluetooth dominiert, während NFC beschleunigt

Bluetooth behielt im Jahr 2025 einen Umsatzanteil von 43,25 % und profitierte von universeller Smartphone-Unterstützung und etablierten Kopplungsprotokollen. Nahfeldkommunikation soll jedoch jährlich um 10,98 % wachsen, da sie Tap-to-Scan-Uploads ohne Benutzerkonfiguration ermöglicht. NFC-Chips verbrauchen zudem weniger Strom, verlängern die Sensorlebensdauer und fördern vollständig wegwerfbare Designs. USB und proprietäre Kabel bleiben für klinische Download-Stationen bestehen, verblassen jedoch in Verbraucherkanälen.

Konnektivität unterstützt nun die Differenzierung durch Analysen. Dexcom hat kürzlich die erste Glukose-Biosensing-Plattform mit generativer KI auf Google Vertex AI eingeführt, ein Schritt, der stabile Datenverbindungen mit geringer Latenz erfordert. Die Einfachheit von NFC unterstützt ältere Nutzer und Kunden in Schwellenmärkten, die auf Einstiegs-Android-Telefone angewiesen sind, und erweitert die Durchdringung des Marktes für persönliche Blutzuckermessgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimpflege dominiert, während Wellness aufsteigt

Heimpflegeanwendungen machten im Jahr 2025 88,15 % des Umsatzes aus und spiegeln die alltägliche Natur des Diabetes-Selbstmanagements wider. OTC-Zulassungen im Einzelhandel ermöglichen nun den Kauf ohne Rezept und stärken die Haushaltsnutzung. Gleichzeitig werden Sport- und Wellness-Nutzer mit einem CAGR von 11,31 % prognostiziert, da Sportler und Gewichtsabnehmende CGMs einsetzen, um Ernährung und Training zu optimieren. Eine multizentrische Studie an nicht-diabetischen Indern, die Ultrahumans Plattform nutzten, zeigte, wie Echtzeit-Glukosekurven gesündere Mahlzeitenentscheidungen fördern.

Die Berichterstattung in den Massenmedien hat CGM für das metabolische Bewusstsein normalisiert, obwohl Lücken in der Datenkompetenz bestehen bleiben. Hersteller begegnen dem durch farbkodierte Erkenntnisse und automatisierte Lebensmittelprotokollierung. Die Wellness-Nutzung diversifiziert somit den Umsatz und schafft eine präventive Eingangstür für den Markt für persönliche Blutzuckermessgeräte.

Geografische Analyse

Nordamerika führte den Markt für persönliche Blutzuckermessgeräte im Jahr 2025 mit einem Umsatzanteil von 42,10 %, gestützt durch Kostenträgerfinanzierung, frühe Technologieakzeptanz und robuste Vertriebsnetze. Die erweiterte Medicare-Abdeckung und aufeinanderfolgende Aktualisierungen privater Kostenträger haben die Anspruchsberechtigung für kontinuierliche Sensoren ausgeweitet und ein zweistelliges Mengenwachstum ausgelöst. Die wohlwollende Haltung der US-amerikanischen Behörde für Lebens- und Arzneimittel gegenüber OTC-Zulassungen erweitert den Verbrauchertrichter weiter und verkürzt die Markteinführungszyklen. Kanada spiegelt diese Trends wider und treibt nationale Erstattungspiloten für Flash-Sensoren voran.

Der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 12,28 % verzeichnen, da hohe Prävalenz auf steigende verfügbare Einkommen der Mittelschicht trifft. Chinas Programme für digitale Gesundheit zeigen, dass integrierte Plattformen den Nüchternblutzucker um 1,68 % und den HbA1c-Wert um 0,45 Punkte bei engagierten Nutzern senken können. Indiens Nutzung von Point-of-Care-HbA1c-Screening mit einem ICUR von nur USD 185,10/QALY in ländlichen Umgebungen unterstreicht die wirtschaftliche Tragfähigkeit. Staatliche Initiativen zur Lokalisierung der Sensormontage werden voraussichtlich auch die Endnutzerpreise senken und die weitere Expansion des Marktes für persönliche Blutzuckermessgeräte ankurbeln.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, unterstützt durch nationale Finanzierungsschritte wie Norwegens Entscheidung von 2023, sensorbasierte Messgeräte zu erstatten. Die EU-Medizinprodukteverordnung harmonisiert Sicherheitsstandards und begünstigt Unternehmen mit strengen Qualitätssystemen. Lateinamerika und der Nahe Osten-Afrika zeigen steigende Inzidenz, aber die Akzeptanz hinkt aufgrund von Kosten und begrenzter Kostenträgerabdeckung hinterher. Dennoch lassen philanthropische Beschaffung und Telemedizin-Piloten in den Staaten des Golfkooperationsrats inkrementelles Aufwärtspotenzial erahnen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Technologieführerschaft, integrierte Ökosysteme und regulatorische Agilität. Abbott, Dexcom und Roche verankern gemeinsam das obere Segment und nutzen jeweils Datenplattformen zur Nutzerbindung. Abbotts Vereinbarung vom August 2024 mit Medtronic verknüpft FreeStyle Libre-Sensoren mit automatisierten Insulinpumpen und erweitert die geschlossene Kreislaufversorgung. Dexcom kontert durch KI-gesteuerte Erkenntnismaschinen, die Coaching personalisieren und glykämische Exkursionen in Echtzeit kennzeichnen.

Mittelgroße Marktteilnehmer verfolgen Nischenbereiche. Glucotrack hat einen implantierbaren Monitor durch erste Humanstudien vorangetrieben und könnte externe Wearables überflüssig machen. Tandem Diabetes Care hat im Juni 2025 eine Vereinbarung mit Abbott unterzeichnet, um duales Glukose-Keton-Sensing in sein automatisiertes Abgabeportfolio zu integrieren. Solche Allianzen konsolidieren Datenströme, erschweren die Differenzierung von Neueinsteigern und erhöhen die Wechselkosten im Markt für persönliche Blutzuckermessgeräte.

Regulatorische Standards erhöhen technische Hürden. Die FDA-Regel vom Mai 2025 (21 CFR 862.1355) kodifizierte Genauigkeits- und Cybersicherheitskriterien für integrierte Systeme und veranlasste hohe Investitionen in die Qualitätssicherung. Anbieter, die diese Anforderungen erfüllen, erhalten First-Mover-Marktzugang, während Nachzügler das Risiko des Erstattungsausschlusses tragen. Da die Plattformkonvergenz zunimmt, werden Kanalhebelwirkung und Datenanalysefähigkeit voraussichtlich die Marktanteilsverschiebungen in den nächsten fünf Jahren bestimmen.

Branchenführer im Bereich persönliche Blutzuckermessgeräte

LifeScan Inc.

Arkray Inc.

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PT Diagnostics führte den A1CNow SELF CHECK im Vereinigten Königreich ein und ermöglicht es Einzelpersonen, Diabetes in nur fünf Minuten zu Hause zu überwachen.

- Juni 2024: Abbott erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für Lingo, ein OTC-CGM, das sowohl auf Diabetes- als auch auf allgemeine Wellness-Zielgruppen ausgerichtet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Glukosemessgeräte zur persönlichen Nutzung als alle handgehaltenen Blutzucker-Selbstmessgeräte, die an Verbraucher verkauft werden, zusammen mit ihren Einweg-Teststreifen, Lanzetten und einfachen app-verknüpften Zubehörteilen für kapillare Fingerstechtests zu Hause. Sie verfolgt den Einzel- und Online-Handel in allen Regionen und umfasst sowohl insulinpflichtige als auch nicht-insulinpflichtige Diabetikerkohorten.

Ausschlüsse aus dem Geltungsbereich: Professionelle Point-of-Care-Analysegeräte, Flash- oder kontinuierliche Glukosemonitore sowie jegliche Krankenhausbeschaffung fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Komponente

- Blutzuckermessgeräte

- Teststreifen

- Lanzetten

- Zubehör

- Nach Technologie

- SMBG (kapillar)

- Kontinuierliches Glukosemonitoring (persönlich)

- Nicht-invasives optisches Monitoring

- Nach Konnektivität

- Kabelgebunden / USB

- Bluetooth / BLE

- NFC

- Nach Endnutzer

- Heimpflege / persönlich

- Sport- und Wellness-Nutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Endokrinologen, Diabetesberater, Einkäufer von Einzelhandelsapotheken sowie F&E-Leiter für Messgeräte in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Ihr Feedback verfeinerte die Häufigkeit der Streifennutzung, die Geräteaustauschlzyklen und die Nuancen der Kostenerstattung, schloss Lücken aus der Schreibtischarbeit und untermauerte wesentliche Annahmen.

Schreibtischforschung

Mordor-Analysten sammelten grundlegende Daten aus erstklassigen öffentlichen Quellen wie der International Diabetes Federation, der Weltgesundheitsorganisation, den CDC National Diabetes Statistics, europäischen Geräteregistern und UN Comtrade-Versanddaten. Anschließend wurden die Erkenntnisse durch begutachtete Fachzeitschriften wie Diabetes Care angereichert. Unternehmensunterlagen, abgerufen über D & B Hoovers, sowie Patentimpulse von Questel lieferten Informationen zu Preiskurven und Innovationsintensität. Die angeführten Quellen sind illustrativ; viele weitere unterstützten die Datenerhebung, -überprüfung und -klärung.

Marktgröße & Prognose

Ein Top-down-Prävalenzpool diagnostizierter Diabetiker wird durch SMBG-Akzeptanz, monatlichen Streifenverbrauch und Messgerätelebenszyklen gefiltert. Selektive Lieferantenzusammenfassungen und Kanalprüfungen liefern Bottom-up-Gegenprüfungen, die die Gesamtwerte anpassen. Kernvariablen – Diabetesprävalenztrends, Smartphone-Durchdringung, Erstattungsobergrenzen, durchschnittliche Verkaufspreise und behördliche Zulassungen – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 fortschreibt. Gleitende Durchschnitte überbrücken gelegentliche Lieferverzögerungen, während das Urteil der Analysten Ausreißer bereinigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber IDF-Prävalenzpfaden und historischen Streifen-zu-Gerät-Verhältnissen unterzogen, gefolgt von einer Peer-Review vor der Freigabe. Mordor aktualisiert jedes Modell jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche politische, Rückruf- oder Technologieänderungen auftreten. Jeder Kundenlieferung geht eine erneute Validierungsprüfung voraus.

Warum Mordors Baseline für persönlich genutzte Blutzucker-Selbstmessgeräte das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Herausgeber SMBG mit CGM-Geräten zusammenführen, einheitliche Streifennutzungsraten anwenden oder sich auf veraltete Basisjahre stützen. Indem Mordor den Geltungsbereich auf echte Messgeräte zur persönlichen Nutzung beschränkt, die Daten jährlich aktualisiert und Annahmen durch direkte Nutzereingaben trianguliert, liefert Mordor eine Zahl, die den realen Verbrauch widerspiegelt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,40 Mrd. (2025) | Mordor Intelligence | |

| USD 6,72 Mrd. (2024) | Regionalberatung A | Beinhaltet CGM-Einheiten und professionelle Kanäle, die den Wert aufblähen |

| USD 13,43 Mrd. (2023) | Globale Beratung B | Bündelt alle Blutzuckermessgeräte, verwendet ältere Prävalenzdaten und nicht angepasste Preisdaten |

Der Vergleich zeigt, dass eine sorgfältige Bereichsauswahl, aktuelle Variablen und eine jährliche Aktualisierung es Mordor ermöglichen, eine ausgewogene, transparente Baseline zu liefern, die Manager auf klare Eingaben und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für persönliche Blutzuckermessgeräte?

Der Markt beläuft sich im Jahr 2026 auf USD 4,69 Milliarden und soll bis 2031 USD 6,48 Milliarden erreichen.

Welche Komponentenkategorie erzielt den höchsten Umsatz?

Teststreifen führen mit einem Marktanteil von 64,62 % im Jahr 2025 und sichern wiederkehrende Umsätze.

Wie schnell wächst das kontinuierliche Glukosemonitoring (CGM)?

Das CGM wächst bis 2031 mit einem CAGR von 12,06 % und ist damit das am schnellsten wachsende Technologiesegment.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einem CAGR von 12,28 % wachsen, getrieben durch steigende Diabetesprävalenz und Investitionen im Gesundheitswesen.

Welche jüngste regulatorische Maßnahme fördert die Verbraucherakzeptanz?

Die OTC-Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel im Jahr 2024 für Geräte wie Dexcoms Stelo und Abbotts Lingo hat Rezeptpflichtbarrieren beseitigt und den Zugang erweitert.

Seite zuletzt aktualisiert am: