Marktgröße und Marktanteil der US-amerikanischen Lebensmittelemulgatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

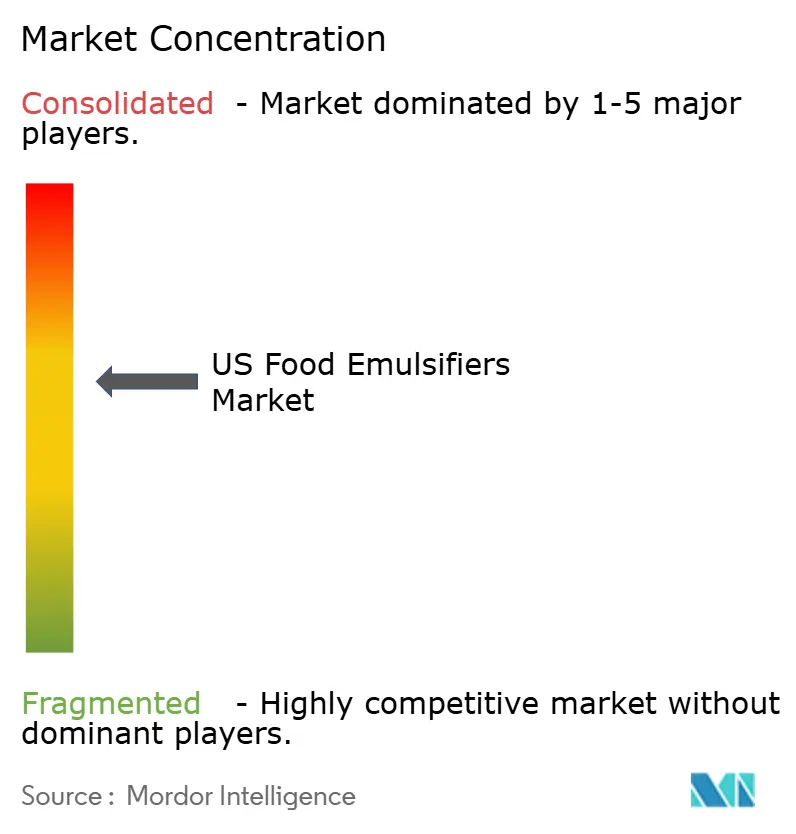

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für US-amerikanische Lebensmittelemulgatoren von Mordor Intelligence

Die Marktgröße für Lebensmittelemulgatoren in den Vereinigten Staaten wird voraussichtlich von USD 0,83 Milliarden im Jahr 2025 auf USD 0,87 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 1,09 Milliarden bei einem CAGR von 4,72 % über den Zeitraum 2026–2031 erreichen. Die konstante Nachfrage nach texturverbesserten verarbeiteten Lebensmitteln, eine stetige Verlagerung hin zu pflanzlichen Zutaten und das verschärfte Verfahren der Food and Drug Administration (FDA) zur Benachrichtigung über allgemein als sicher anerkannte Stoffe (GRAS) lenken das Wachstum und gestalten gleichzeitig die Wettbewerbsregeln neu. Impulse kommen auch von Premium-Milchprodukten, angereicherten Snacks und funktionellen Getränken, bei denen hochentwickelte Emulgatoren empfindliche Bioaktivstoffe stabilisieren und genussvolle Texturen liefern. Wichtige Marktteilnehmer nutzen die vertikale Integration, um die Volatilität der Rohstoffkosten zu bewältigen, wobei steigende Kakaopreise die Nachfrage nach spezialisierten Emulgatoren antreiben, die Formulierungen optimieren und Inputkosten senken. Dieser Trend geht über die Süßwarenbranche hinaus, da Lebensmittelhersteller zunehmend Emulgatoren einsetzen, um Kostendruck zu bewältigen und die Produktleistung zu verbessern. Die Segmentierungsanalyse hebt Chancen über Produkttypen und Formen hinweg hervor, wobei innovative pflanzliche Alternativen und flüssige Formulierungen an Bedeutung gewinnen. Hersteller priorisieren Effizienz und Clean-Label-Lösungen, um den Marktanforderungen und regulatorischen Erwartungen gerecht zu werden. Auf der anderen Seite dämpfen Allergenbedenken rund um Sojalecithin und der Ruf der Verbraucher nach „emulgatorfreien” Lebensmitteln die kurzfristigen Gewinne und fördern Investitionen in Sonnenblumen-, Erbsen- und Cellulose-basierte Systeme.

Wichtigste Erkenntnisse des Berichts

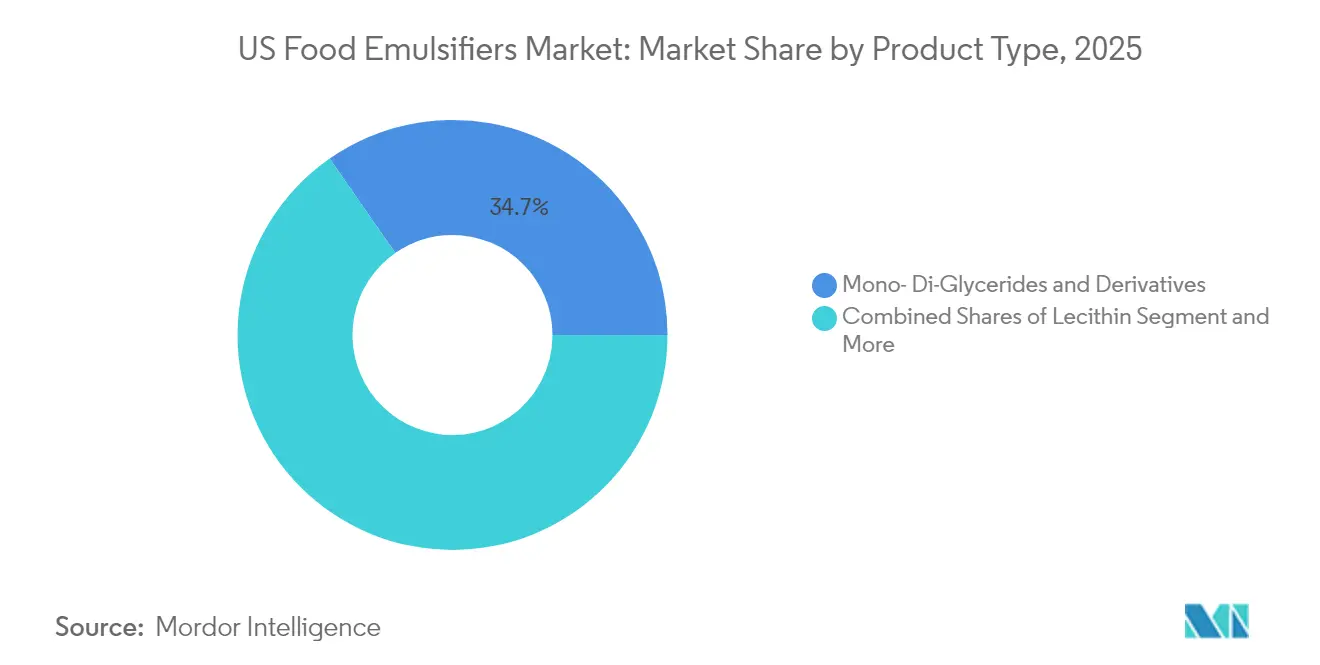

- Nach Produkttyp führten Mono- und Di-Glyceride mit einem Anteil von 34,68 % am US-amerikanischen Markt für Lebensmittelemulgatoren im Jahr 2025; die Gruppe „Sonstige” aus pflanzlichen und Spezialvarianten ist bis 2031 für den schnellsten CAGR von 5,88 % vorgesehen.

- Nach Form hielten Pulverprodukte im Jahr 2025 einen Anteil von 66,35 % an der Marktgröße der US-amerikanischen Lebensmittelemulgatoren, während flüssige Formate mit einem CAGR von 5,42 % vorauseilen.

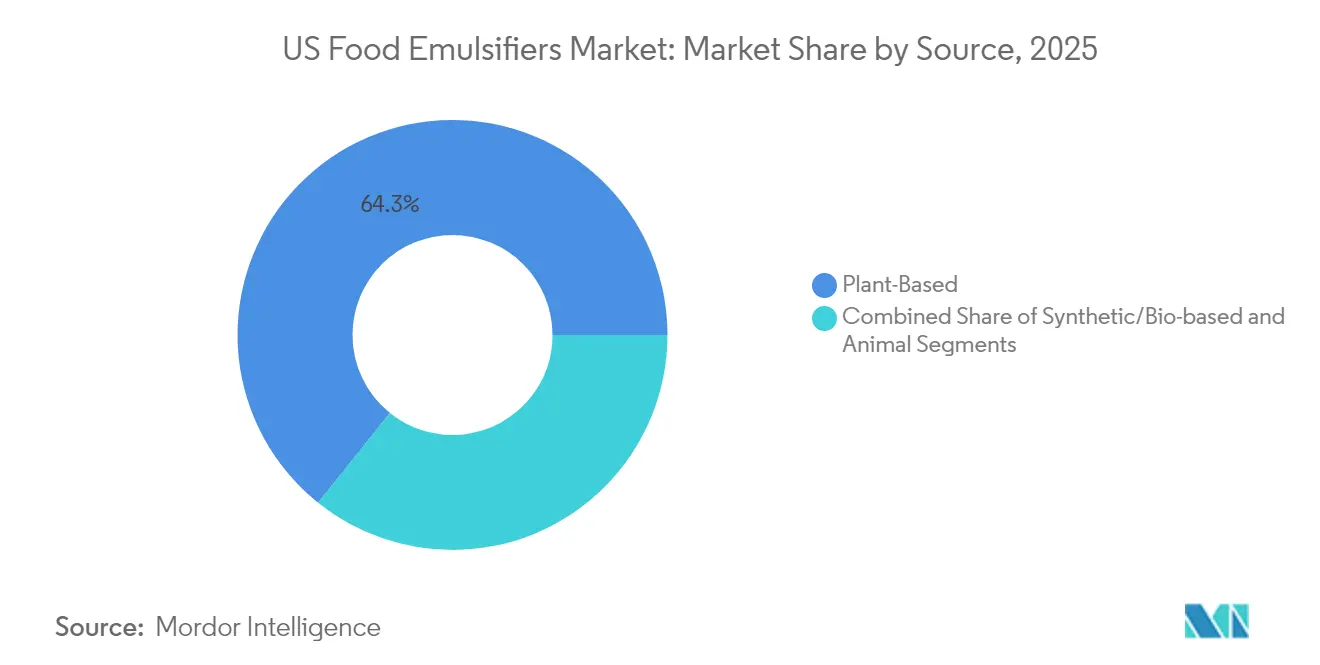

- Nach Quelle eroberten pflanzliche Angebote im Jahr 2025 einen Anteil von 64,25 % an der Marktgröße der US-amerikanischen Lebensmittelemulgatoren und wachsen mit einem CAGR von 6,31 %.

- Nach Anwendung behielten Backwaren und Süßwaren im Jahr 2025 einen Anteil von 33,52 % an der Marktgröße der US-amerikanischen Lebensmittelemulgatoren; Milchprodukte und Desserts verzeichnen den schnellsten CAGR von 6,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für US-amerikanische Lebensmittelemulgatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach texturverbesserten verarbeiteten Lebensmitteln in den USA | +1.2% | National, konzentriert in wichtigen Lebensmittelherstellungszentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein, das die Nachfrage nach fettarmen Zutaten und Fettersatzstoffen ankurbelt | +0.9% | National, mit Premium-Segmenten in Küstenregionen | Langfristig (≥ 4 Jahre) |

| Innovation bei funktionellen Lebensmitteln und Nahrungsergänzungssnacks | +0.8% | National, frühe Einführung in Kalifornien, New York, Texas | Mittelfristig (2–4 Jahre) |

| Boom im Markt für Premium- und handwerkliches Speiseeis und Desserts | +0.6% | National, konzentriert in städtischen und wohlhabenden Vorortgebieten | Kurzfristig (≤ 2 Jahre) |

| Weitverbreiteter Einsatz in mit fettlöslichen Vitaminen angereicherten Lebensmitteln | +0.4% | National, mit regulatorischer Unterstützung durch FDA-Initiativen | Langfristig (≥ 4 Jahre) |

| Rolle der Emulgatoren bei der Verbesserung der Gefrier-Tau-Stabilität in Tiefkühlkost | +0.3% | National, angetrieben durch Verbesserungen der Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach texturverbesserten verarbeiteten Lebensmitteln in den USA

Die Verbrauchernachfrage nach Premium-Texturen in verarbeiteten Lebensmitteln treibt fortgeschrittene Anwendungen von Emulgatoren über ihre traditionellen Stabilisierungsfunktionen hinaus an. Laut dem Institute of Food Technologists ist die Textur ein entscheidender Faktor, der Kaufentscheidungen beeinflusst. Als Reaktion darauf nutzen Hersteller Hydrokolloide und spezialisierte Emulgatoren, um sensorische Profile zu entwickeln, die handwerkliche Zubereitungsmethoden nachahmen[1]Quelle: Institute of Food Technologists, "Texture Tops Consumers' Purchase Drivers," ift.org. Die durch USDA NIFA-Forschungsstipendien finanzierte Ultra-Scher-Technologie ermöglicht es Lebensmittelherstellern, stabile Emulsionen ohne synthetische Zusatzstoffe herzustellen, was sowohl die Texturverbesserung als auch die Anforderungen an Clean-Label-Produkte erfüllt. Die Fähigkeit dieser Technologie, flüssige Lebensmittel mit minimaler thermischer Belastung zu verarbeiten, liefert einzigartige sensorische Eigenschaften und verlängert gleichzeitig die Haltbarkeit. Dies ist besonders vorteilhaft für pflanzliche Proteingetränke, bei denen das Erreichen einer konsistenten Textur eine Formulierungsherausforderung bleibt. Die Integration von Texturwissenschaft und Verarbeitungsinnovation positioniert Emulgatoren als strategische Werkzeuge zur Premium-Produktdifferenzierung und nicht als grundlegende funktionelle Zutaten.

Wachsendes Gesundheitsbewusstsein, das die Nachfrage nach fettarmen Zutaten und Fettersatzstoffen ankurbelt

Gesundheitsbewusste Verbraucher beeinflussen die Nachfrage nach Emulgatoren, indem sie fettreduzierte Formulierungen bevorzugen, die Premium-Sinnesattribute beibehalten. Sojaproteinisolat hat sich als multifunktionelle Zutat positioniert, die sowohl Emulgier- als auch Fettersatzvorteile bietet, insbesondere in Anwendungen wie Speiseeis. Seine Schaum- und Geliereigenschaften ermöglichen es Herstellern, den Fettgehalt zu senken und gleichzeitig die Texturqualität zu erhalten. Die aktualisierte Definition des „gesunden” Anspruchs der FDA, die ab Februar 2025 gilt, führt spezifische Kriterien für Lebensmittelgruppenäquivalente und Nährstoffschwellenwerte ein und treibt Hersteller dazu an, mit fettersetzenden Emulgatoren zu innovieren[2]Quelle: U.S. Food and Drug Administration, "Food Labeling; Nutrient Content Claims; Definition of Term 'Healthy'," federalregister.gov. Diese regulatorische Verschiebung bietet eine bedeutende Chance für pflanzliche Emulgatoren, die Fettreduzierung ansprechen, mit Clean-Label-Trends übereinstimmen und Nährwertprofile verbessern. Der Wettbewerbsvorteil liegt in der Fähigkeit der Emulgatoren, die Produktleistung aufrechtzuerhalten und gleichzeitig Gesundheitsansprüche zu unterstützen, was eine Premium-Preisgestaltung in einem überfüllten Markt ermöglicht.

Innovation bei funktionellen Lebensmitteln und Nahrungsergänzungssnacks

Innovationen bei funktionellen Lebensmitteln treiben den Bedarf an fortschrittlichen Emulgatoren voran, die bioaktive Verbindungen stabilisieren und gleichzeitig die Produktattraktivität und Haltbarkeit gewährleisten. Emulgiertechnologien sind unerlässlich für die Einbindung lipophiler funktioneller Inhaltsstoffe wie Omega-3-Fettsäuren und fettlöslicher Vitamine in Lebensmittelsysteme. Jüngste Entwicklungen bei Einkapselungsmaterialien und Stabilisierungstechniken haben die Bioverfügbarkeit während der Verarbeitung und Verdauung erheblich verbessert. Das Aufkommen von Pickering-Emulsionen, die feste Partikel anstelle traditioneller Tenside verwenden, markiert einen Wandel hin zu nachhaltigen Emulgiersystemen. Diese Systeme reduzieren die Abhängigkeit von synthetischen Zusatzstoffen und liefern gleichzeitig überlegene Stabilität für hydrophobe Verbindungen. Darüber hinaus stimmt die Fähigkeit der Technologie, bioaktive Verbindungen für eine kontrollierte Freisetzung einzukapseln, mit der wachsenden Nachfrage von Nahrungsergänzungsherstellern nach gezielten Abgabelösungen überein. Unternehmen, die in diese fortschrittlichen Emulgierplattformen investieren, sind gut positioniert, um Premium-Preischancen auf dem expandierenden Markt für funktionelle Lebensmittel zu nutzen, wo Verbraucher zunehmend bereit sind, für wissenschaftlich validierte Gesundheitsvorteile zu zahlen.

Boom im Markt für Premium- und handwerkliches Speiseeis und Desserts

Die Expansion des Premium-Speiseis-Segments treibt eine anspruchsvolle Nachfrage nach Emulgatoren an und verlagert ihre Rolle von der traditionellen Stabilisierung hin zur Ermöglichung von Texturanpassungen und zur Unterstützung von Clean-Label-Ansprüchen. Studien zeigen, dass der Fettgehalt eine entscheidende Rolle bei der Gestaltung der sensorischen Eigenschaften von Speiseeis spielt, wobei Emulgatoren für die Texturentwicklung und die Aufrechterhaltung der Stabilität während der Gefrier-Tau-Zyklen unerlässlich sind. Funktionelle Speiseis-Formulierungen, die Inhaltsstoffe wie mikropartikulierte Molkenproteine, Inulin und Omega-3-Fettsäuren enthalten, verwenden spezialisierte Emulgatoren wie Johannisbrotkernmehl, um die Produktkonsistenz zu gewährleisten und gleichzeitig einen zusätzlichen Nährwert zu liefern. Die Premium-Positionierung dieser Produkte ermöglicht es Herstellern, höhere Emulgatorkosten auszugleichen und Margen zu erzielen, die Investitionen in fortschrittliche Formulierungstechnologien rechtfertigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergenbedenken bei sojabasierten Emulgatoren | -0.7% | National, allergiesensible Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach emulgatorfreien Vollwertprodukten | -0.5% | Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Strenge FDA-Compliance-Anforderungen | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Verwendungsbeschränkungen in bestimmten Kategorien | -0.3% | Kategoriespezifisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergenbedenken bei sojabasierten Emulgatoren

Obwohl Sojalecithin nach wie vor ein weit verbreiteter Lebensmittelemulgator ist, schaffen zunehmende regulatorische Kontrolle und Allergenbedenken operative Herausforderungen für Hersteller. Das Programm für Lebensmittelallergene Forschung und Ressourcen der Universität Nebraska weist darauf hin, dass Sojalecithin zwar minimale Sojaproteine enthält, die meisten sojaallergischen Verbraucher jedoch aufgrund der Proteinentfernung während der Produktion nicht betroffen sind. Das Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetz der FDA schreibt jedoch die Kennzeichnung von Sojalecithin vor, mit begrenzten Ausnahmen wie für Trennmittel. Diese regulatorische Anforderung hat das Verbraucherbewusstsein geschärft und die Nachfrage nach alternativen Emulgatoren angetrieben. Unternehmen, die sich auf Sonnenblumenlecithin und andere pflanzliche Ersatzstoffe konzentrieren, sind gut positioniert, um von diesem Wandel zu profitieren. Forschungen heben die Wirksamkeit von modifiziertem Sonnenblumenlecithin bei der Stabilisierung von Nanoemulsionen hervor, insbesondere für Omega-3-Abgabeanwendungen. Die strategische Priorität für Hersteller besteht darin, kosteneffektive, funktional gleichwertige Alternativen zu entwickeln, die den Allergenkennzeichnungsvorschriften entsprechen und gleichzeitig wettbewerbsfähige Preise gegenüber etablierten sojabasierten Systemen aufrechterhalten.

Steigende Nachfrage nach emulgatorfreien, auf Vollwertprodukten basierenden Lebensmitteln

Die wachsende Verbrauchernachfrage nach minimal verarbeiteten Lebensmitteln treibt den Markt für emulgatorfreie Formulierungen an und stellt Hersteller vor die Herausforderung, Produktstabilität und Textur durch alternative Methoden aufrechtzuerhalten. Nicht-thermische Technologien wie Hochdruckverarbeitung und gepulste elektrische Felder ermöglichen es Herstellern, mikrobielle Kontrolle und Texturmodifikation ohne synthetische Emulgatoren zu erreichen. Diese Technologien erfordern jedoch erhebliche Kapitalinvestitionen und Prozessoptimierung. Die Komplexität nimmt in Anwendungen zu, bei denen Emulgatoren wesentliche Funktionalitäten über die Stabilisierung hinaus liefern, wie z. B. Gefrier-Tau-Stabilität in Tiefkühlprodukten oder das Management der Öl-Wasser-Grenzfläche in anspruchsvollen Formulierungen. Unternehmen, die diesen Trend effektiv angehen, konzentrieren sich auf Zutaten-Transparenz und Prozessinnovation. Anstatt Emulgatoren vollständig zu eliminieren, positionieren sie natürliche und minimal verarbeitete Emulgatoren als Premium-Alternativen zu synthetischen Optionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialemulgatoren treiben Innovation voran

Im Jahr 2025 machten Mono- und Di-Glyceride 34,68 % des US-amerikanischen Marktes für Lebensmittelemulgatoren aus, angetrieben durch ihre Anpassungsfähigkeit und Kosteneffizienz. Die Spezial-Kategorie „Sonstige”, die PGPR, Saccharoseester und Cellulose-Nanokristall-Systeme umfasst, wird voraussichtlich mit einem CAGR von 5,88 % wachsen, angetrieben durch die zunehmende Ausrichtung pflanzlicher Ansprüche an Leistungsanforderungen. Der Übergang von Lecithin von Soja zu Sonnenblume beschleunigt sich, während Sorbatester in sauren Süßwarenanwendungen aufgrund ihrer pH-spezifischen Löslichkeit, die konkurrierende Materialien übertrifft, an Akzeptanz gewinnen.

Unterdessen stören Pickering-Emulsionen traditionelle Ansätze und ermöglichen es Nischenlieferanten, hochwertige Verträge im US-amerikanischen Markt für Lebensmittelemulgatoren zu sichern. Schokoladenhersteller nutzen proprietäre Mischungen aus PGPR und Lecithin, um die Abhängigkeit von Kakaobutter zu reduzieren und Preisschwankungen zu bewältigen. Diese Strategie liefert nicht nur Kostenvorteile, sondern verbessert auch die Texturkontrolle. Lieferanten, die Anwendungslabore mit flexiblen Pilotproduktionslinien kombinieren, verkürzen effektiv die Produktentwicklungszyklen und etablieren langfristige Liefervereinbarungen.

Nach Form: Verarbeitungseffizienz treibt Wachstum bei flüssigen Produkten voran

Pulverprodukte erfassten im Jahr 2025 einen Anteil von 66,35 % am US-amerikanischen Markt für Lebensmittelemulgatoren, dank Stabilität bei Umgebungstemperatur und automatisierter Trockenmischhandhabung in Großbäckereianlagen. Dennoch verzeichnen flüssige Formate einen CAGR von 5,42 %, da gebrauchsfertige Dispersionen die Chargenzeiten verkürzen und Staubprobleme beseitigen. Mikrofluidisierungsstudien zeigen, dass flüssiges Lecithin engere Tröpfchenkurven als Hochdruckventilhomogenisierung erzielt, was das Mundgefühl und die oxidative Stabilität in mit Omega-3 angereicherten Getränken verbessert.

Da flexible Verpackungen bei Lohnherstellern an Popularität gewinnen, verbessern Behälter mit flüssigen Monoglyceriden den Anlagendurchsatz. Umgekehrt bleiben Pulver in Vormischschnittchen und trockenen Backwaren-Mischungen unverzichtbar, wo die Wasseraktivität das mikrobielle Wachstum begrenzt. Diese ausgewogene Nachfrage hält beide Formen im Mittelpunkt des US-amerikanischen Marktes für Lebensmittelemulgatoren, obwohl Kapitalausgabentrends im nächsten Planungszyklus eine schrittweise Erhöhung der Flüssigkapazität begünstigen.

Nach Quelle: Dominanz pflanzlicher Produkte beschleunigt sich

Pflanzliche Ursprünge beherrschten im Jahr 2025 einen Anteil von 64,25 % und verfolgen den schnellsten CAGR von 6,31 %, angetrieben durch vegane Ansprüche, religiöse Ernährungskonformität und geringere Treibhausgasemissionen. Enzymatisch modifizierte Hafer- und Erbsenproteine liefern amphiphile Strukturen mit attraktiven Schaum- und Grenzflächenspannungsprofilen. Die GRAS-Reform der FDA erhöht die Kontrolle über neuartige Synthetics und begünstigt indirekt botanische Optionen, die historische Exposition und Verbrauchervertrauen genießen.

Die Einführung von Gelatineersatzstoffen treibt einen Rückgang bei der Verwendung tierischer Emulgatoren voran. Synthetische Alternativen dominieren weiterhin in Hochbelastungsanwendungen wie Retortensuppen, wo thermische Stabilität die Nachfrage nach Clean-Label-Produkten überwiegt. Unterdessen sichern Markenhersteller Mehrquellen-Verträge, um die Zuverlässigkeit der Lieferkette zu verbessern und die Widerstandsfähigkeit im überwiegend pflanzlichen US-amerikanischen Markt für Lebensmittelemulgatoren zu stärken.

Nach Anwendung: Molkerei-Innovation übertrifft traditionelle Segmente

Im Jahr 2025 entfallen im US-amerikanischen Markt für Lebensmittelemulgatoren 33,52 % des Marktanteils auf Backwaren und Süßwaren. Dieses Segment steht jedoch vor erheblichen Herausforderungen, darunter steigende Getreidepreise und zunehmendem Druck zur Neuformulierung von Produkten, um sich an sich entwickelnde Gesundheitstrends anzupassen. Andererseits erlebt das Segment Milchprodukte und Desserts ein robustes Wachstum, angetrieben durch Fortschritte bei Tiefkühldessertinovationen und die wachsende Beliebtheit von pflanzlichem Joghurt. Für dieses Segment wird ein jährliches Wachstum von 6,02 % während des Prognosezeitraums erwartet.

Im Segment der funktionellen Getränke integrieren Hersteller Doppelschicht-Nanoemulsionen zur Abgabe von Vitamin D und Curcumin und nutzen dabei Systeme mit hohem hydrophil-lipophilem Gleichgewicht (HLB), die traditionelle Lecithin-basierte Lösungen übertreffen. Ebenso nutzt das Segment der Fleischanaloga Protein-Polysaccharid-Komplexe, um die Saftigkeit und Textur von tierischem Fett nachzuahmen und damit der Verbrauchernachfrage nach hochwertigen Alternativen gerecht zu werden. Diese vielfältigen Anwendungen in verschiedenen Endverbraucherbranchen steigern nicht nur das Mengenpotenzial des Marktes, sondern bieten auch einen Puffer gegen zyklische Schwankungen und gewährleisten Stabilität im US-amerikanischen Markt für Lebensmittelemulgatoren.

Geografische Analyse

Regionale Verbrauchsmuster spiegeln die Lebensmittelverarbeitungskapazität, Logistik und Verbraucherdemografie wider. Der Mittlere Westen dominiert das Volumen aufgrund der dichten Bäckerei-, Snack- und Süßwarenanlagen, die in der Nähe der Getreidegürtel konzentriert sind. Chicago und Minneapolis beherbergen wichtige Forschungszentren, die Lieferanten die Nähe zu Pilotlinien und Qualitätssicherungspersonal ermöglichen. Die Marktgröße der US-amerikanischen Lebensmittelemulgatoren in diesem Korridor profitiert von integrierten Schienen- und Autobahnverbindungen, die Frachtkosten senken.

Kalifornien und die breitere Westküste treiben Premium- und pflanzliche Innovationen voran. Silicon-Valley-Unternehmen arbeiten mit Zutatenfirmen zusammen, um kohlenhydratarme Backwaren oder Algenöl-Speiseeis mit fortschrittlichen Emulgatoren für das Mundgefühl zu prototypisieren. Hersteller von Nahrungsergänzungsgetränken rund um Los Angeles bevorzugen mikrofluidisiertes Sonnenblumenlecithin für Clean-Label-Marketing, was den regionalen Wertanteil trotz geringerer Tonnage steigert.

Der Nordosten zeichnet sich durch handwerkliche Schokoladen- und Spezialbackwarensegmente aus, die höhere Kostenaufwendungen tolerieren. Fast-Casual-Marken mit Hauptsitz in New York beziehen allergenfreie Emulgatormischungen, um vielfältige Kundenstämme zu bedienen. Unterdessen unterstützt die boomende Bevölkerung im Südosten neue Greenfield-Molkerei- und Tiefkühlkostanlagen, die die künftige Nachfrage verstärken. Lieferanten mit Zugang zu Golfküstenhäfen nutzen die Flexibilität bei Importharzen für PGPR und Succinatester und stärken damit logistische Vorteile im weitläufigen US-amerikanischen Markt für Lebensmittelemulgatoren.

Wettbewerbslandschaft

Der US-amerikanische Markt für Lebensmittelemulgatoren weist eine moderate Konzentration auf, mit einer Handvoll vertikal integrierter multinationaler Unternehmen, flankiert von agilen Spezialisten. Der Schwerpunkt liegt auf Fusionen, Expansionen, Akquisitionen und Partnerschaften von Unternehmen sowie auf der Entwicklung neuer Produkte als strategische Ansätze führender Unternehmen, um ihre Markenpräsenz bei Verbrauchern zu stärken. Zu den wichtigsten Akteuren, die den Markt des Landes dominieren, gehören Lecital LLC, National Lecithin Inc., Cargill, Incorporated, Kerry Group plc und BASF SE, unter anderem.

Nach seiner Fusion veräußerte IFF sein Lebensmitteltextur-Portfolio und schuf damit Wachstumschancen für den dänischen Spezialisten Palsgaard und den deutschen Lecithinproduzenten Lecico. Kleinere Akteure konkurrieren, indem sie ihr Anwendungs-Know-how nutzen, wie z. B. die Entwicklung maßgeschneiderter Backwarenmischungen und den Betrieb von Hochscher-Getränkelaboren, während sie agile Vorlaufzeiten aufrechterhalten. Obwohl die Barrieren für geistiges Eigentum relativ niedrig sind, wird die Wettbewerbsdifferenzierung im US-amerikanischen Markt für Lebensmittelemulgatoren durch robuste Dokumentation, fortschrittliche sensorische Analytik und Nachhaltigkeitskennzahlen vorangetrieben, die von multinationalen Kunden zunehmend gefordert werden.

Regulatorisches Fachwissen bleibt ein entscheidender Wettbewerbsvorteil. Etablierte GRAS-Dossiers rationalisieren Genehmigungsprozesse, insbesondere für Linienerweiterungen. Unternehmen priorisieren Investitionen in CO₂-Fußabdruckdaten, um die Scope-3-Transparenzanforderungen von ESG-fokussierten Einzelhändlern zu erfüllen. Darüber hinaus beschleunigt die Einführung von Digital-Twin-Modellierung für Emulsionsstabilität die Formulierungszeitpläne der Kunden, was wissenschaftliche Fortschritte in operative Effizienz übersetzt und Lieferantenbeziehungen stärkt.

Marktführer der US-amerikanischen Lebensmittelemulgatoren-Branche

Lecital LLC

National Lecithin Inc

Cargill, Incorporated

Kerry Group plc

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Aditya Birla Group ist durch ihre Tochtergesellschaft Aditya Birla Chemicals (USA) Inc. strategisch in den US-amerikanischen Chemikalienmarkt eingetreten, indem sie Cargills Spezialchemikalienherstellungsanlage in Dalton, Georgia, erworben hat. Diese Akquisition steht im Einklang mit dem Ziel der Gruppe, ihre Präsenz in der US-amerikanischen Fertigungslandschaft zu stärken.

- Juni 2025: Indorama Ventures stellte ein Lebensmittelqualitäts-Emulgatorportfolio vor. Die Produktlinien ALKEST SP 80 K und ALKEST SP 60 K sind strategisch entwickelt worden, um wichtige Anwendungen in Brot, Süßwaren, Ölen, Milchprodukten und Getränken zu bedienen. Diese Lösungen liefern kritische Emulgier- und Emollienteigenschaften, die die Produktqualität und operative Leistung verbessern.

- Oktober 2024: Tate & Lyle erwarb CP Kelco für £ 1,48 Milliarden und stärkte damit sein Portfolio in Spezialchemikalien und Zusatzstoffen, die für den Markt der Lebensmittelemulgatoren von entscheidender Bedeutung sind. Diese strategische Akquisition ebnet den Weg für Innovationen bei gesünderen, funktionelleren Lebensmittelprodukten.

- April 2024: Die private Investmentgesellschaft Kingswood Capital Management LP hat das Emulgatorgeschäft von Corbion für einen Barpreis von US$ 362 Millionen erworben. Der Deal umfasst zwei Produktionsanlagen in den USA und unterstreicht Kingswoods Strategie, seine operativen Fähigkeiten und seinen Marktfußabdruck zu stärken.

Berichtsumfang des Marktes für US-amerikanische Lebensmittelemulgatoren

Der Markt für Lebensmittelemulgatoren in den Vereinigten Staaten wurde nach Typ in Lecithin, Monoglycerid, Diglycerid und Derivate, Sorbitanester, Polyglycerolester und andere Typen segmentiert; und nach Anwendung in Milchprodukte und Tiefkühlprodukte, Backwaren, Fleisch, Geflügel und Meeresfrüchte, Getränke, Süßwaren und andere Anwendungen.

| Mono-Di-Glyceride und Derivate |

| Lecithin |

| Sorbatester |

| Sonstige Emulgatoren |

| Pulver |

| Flüssigkeit |

| Pflanzlich |

| Synthetisch/Biobasiert |

| Tierisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischprodukte |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Nach Produkttyp | Mono-Di-Glyceride und Derivate |

| Lecithin | |

| Sorbatester | |

| Sonstige Emulgatoren | |

| Nach Form | Pulver |

| Flüssigkeit | |

| Nach Quelle | Pflanzlich |

| Synthetisch/Biobasiert | |

| Tierisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischprodukte | |

| Suppen, Saucen und Dressings | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des US-amerikanischen Marktes für Lebensmittelemulgatoren?

Der Markt beläuft sich im Jahr 2026 auf USD 0,87 Milliarden und soll bis 2031 USD 1,09 Milliarden erreichen.

Welcher Emulgatortyp führt den US-amerikanischen Markt für Lebensmittelemulgatoren an?

Mono- und Di-Glyceride halten den größten Anteil von 34,68 % dank ihrer Vielseitigkeit in Backwaren, Süßwaren und Milchprodukten.

Warum wachsen pflanzliche Emulgatoren schneller als synthetische?

Die Verbraucherpräferenz für Clean-Label-Produkte, vegane Ernährung und der strengere GRAS-Weg der FDA treiben einen CAGR von 6,31 % für pflanzliche Optionen voran.

Welches Anwendungssegment expandiert am schnellsten?

Milchprodukte und Desserts wachsen mit einem CAGR von 6,02 %, angetrieben durch Premium-Speiseeis, pflanzlichen Joghurt und angereicherte Tiefkühlprodukte, die auf fortschrittliche Emulgatoren für Textur und Stabilität angewiesen sind.

Seite zuletzt aktualisiert am: