Luftfahrt-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

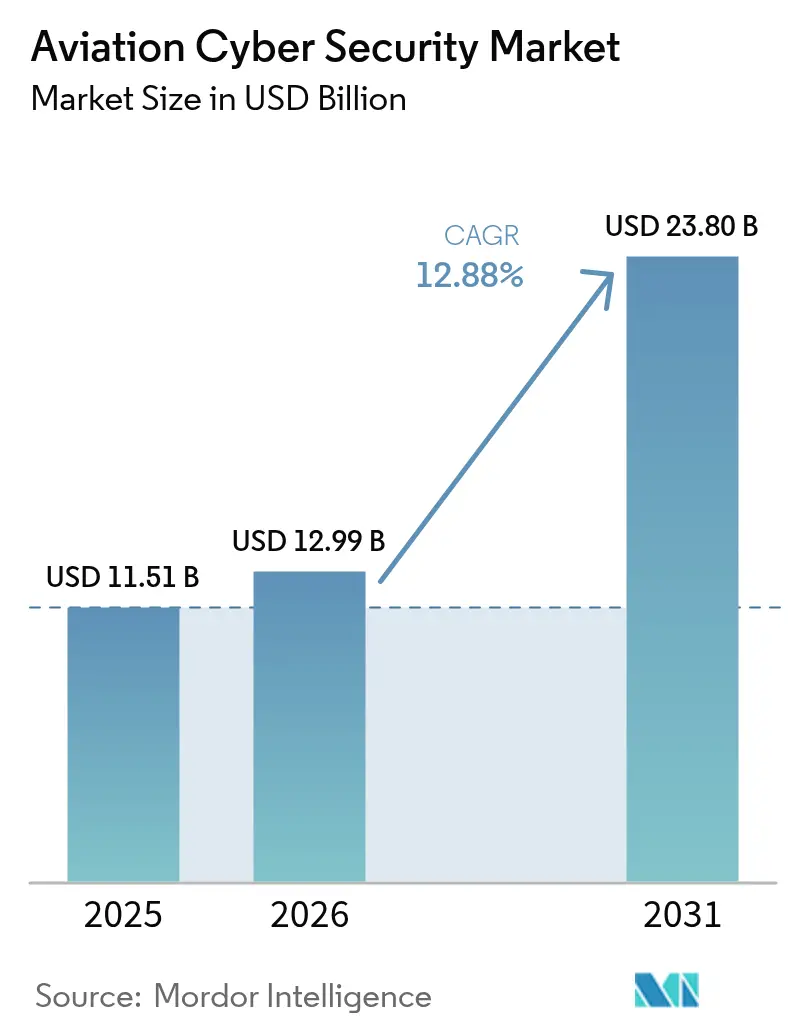

| Marktgröße (2026) | 12.99 Milliarden US-Dollar |

| Marktgröße (2031) | 23.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.88% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftfahrt-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Marktgröße für Luftfahrt-Cybersicherheit wird im Jahr 2026 auf 12,99 Milliarden USD geschätzt, ausgehend von einem Wert von 11,51 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 23,8 Milliarden USD, was einem Wachstum von 12,88 % CAGR im Zeitraum 2026–2031 entspricht. Die steigende Häufigkeit von Cyberangriffen seit 2020, die rasche Cloud-Migration sowie die Zunahme vernetzter Systeme an Flughäfen, in Flugzeugen und in Flugsicherungssystemen (ATC) bilden die Grundlage dieser Expansion. Regulatorische Finanzierungen in Nordamerika, harmonisierte europäische Vorschriften und Infrastrukturausbauten im Nahen Osten erhöhen gemeinsam das Ausgabenniveau. Technologische Prioritäten verlagern sich hin zu Zero-Trust-Architekturen, verwalteten Erkennungs- und Reaktionsdiensten sowie quantensicherer Verschlüsselung, während Betreiber auf Outsourcing setzen, um dem anhaltenden Mangel an Sicherheitsfachkräften mit Luftfahrt-Domänenkenntnissen zu begegnen. Zunehmende Fusionsaktivitäten zwischen etablierten Anbietern und Nischenanbietern zielen darauf ab, Fähigkeitslücken beim Schutz von Betriebstechnologie (OT), bei der Bedrohungsintelligenz und bei der Compliance-Automatisierung im Markt für Luftfahrt-Cybersicherheit zu schließen.

Wichtigste Erkenntnisse des Berichts

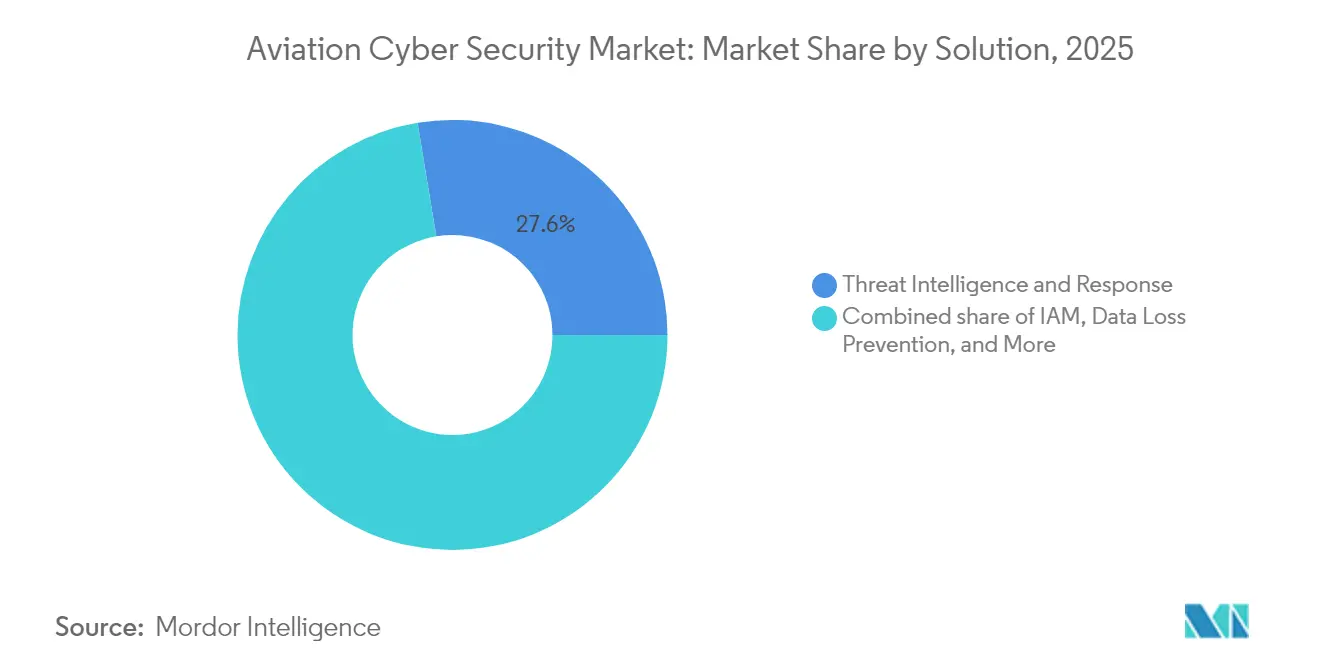

- Nach Lösung: Bedrohungsintelligenz und -reaktion hielt 2025 einen Anteil von 27,60 % am Umsatz; Verwaltete Sicherheitsdienste verzeichnen mit einer CAGR von 13,4 % das schnellste Wachstum, da Betreiber spezialisiertes Fachwissen auslagern.

- Nach Sicherheitstyp: Netzwerksicherheit hatte 2025 einen Anteil von 31,60 % am Markt für Luftfahrt-Cybersicherheit, während Cloud-Sicherheit aufgrund der Einführung von Hybrid-Cloud mit einer CAGR von 14,7 % voranschreitet.

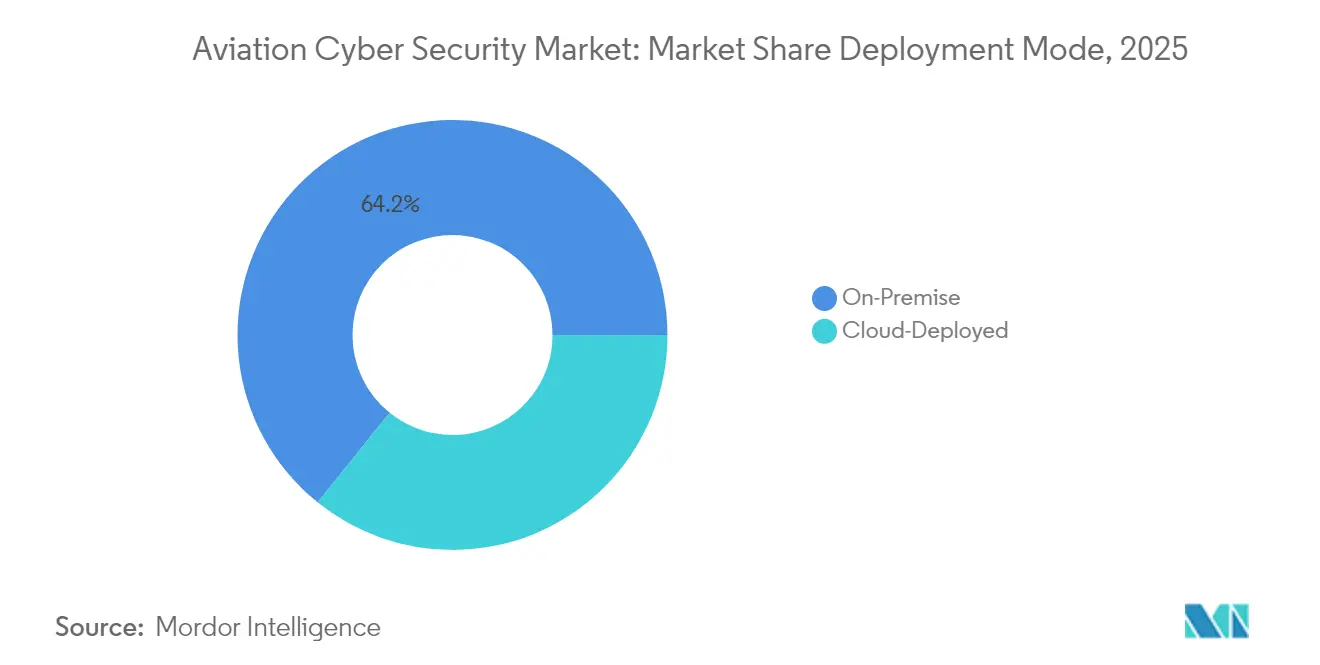

- Nach Bereitstellungsmodus: On-Premise hielt 2025 einen Anteil von 64,20 % am Umsatz; Cloud verzeichnet mit einer CAGR von 16,8 % das schnellste Wachstum aufgrund der steigenden Nachfrage von Drittanbietern.

- Nach Anwendung: Flughafenmanagement führte 2025 mit einem Umsatzanteil von 34,40 %, während das Flugsicherungsmanagement bis 2031 voraussichtlich mit einer CAGR von 13,8 % wachsen wird, was die beschleunigte Modernisierung der Flugsicherung innerhalb der Marktgröße für Luftfahrt-Cybersicherheit widerspiegelt.

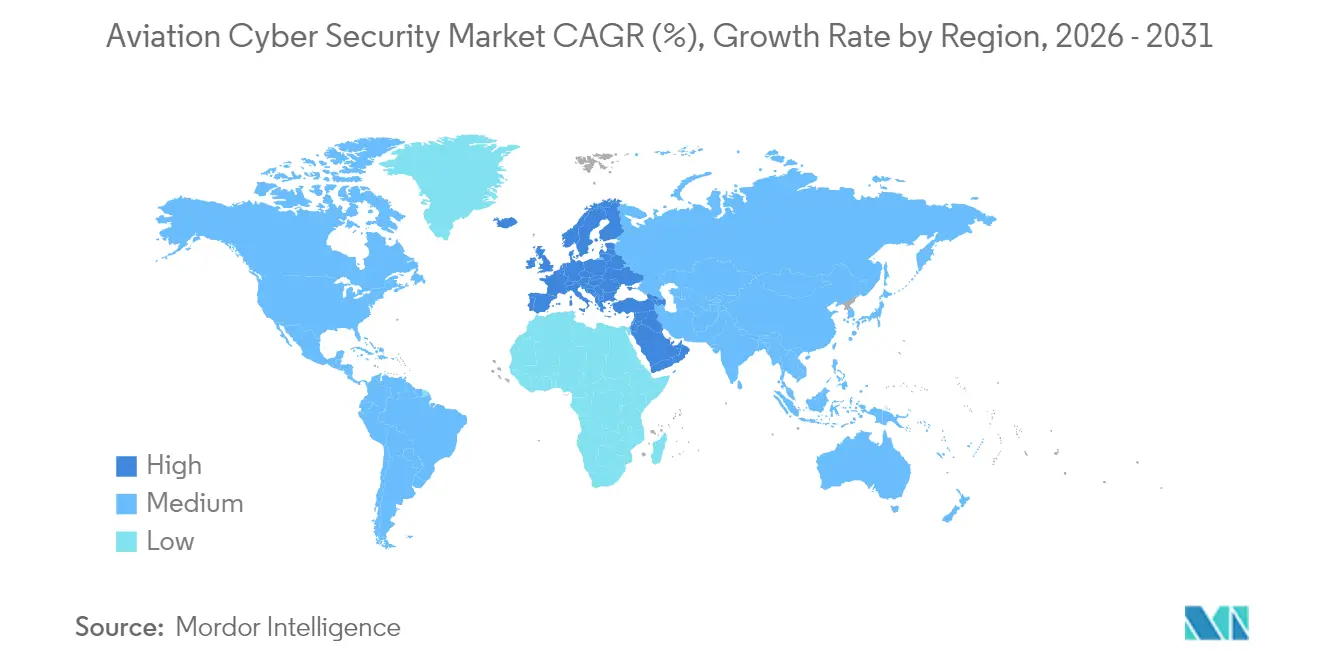

- Nach Region: Nordamerika entfiel 2025 auf 39,40 % des Umsatzes, während der Nahe Osten mit einer regionalen CAGR von 13,05 % bis 2031 die höchste Rate verzeichnet, was großangelegte Flughafeninfrastrukturinvestitionen und eine steigende Bedrohungsintensität widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Luftfahrt-Cybersicherheitsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg integrierter digitaler Luftfahrt-Ökosysteme, der die Angriffsfläche für Cyberangriffe vergrößert | +2.8% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung offener Avionik-Architekturen und IoT-Sensoren in Flugzeugflotten | +2.1% | Nordamerika und APAC als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum cloudbasierter Flughafenbetriebsplattformen und SaaS-Fluganwendungen | +1.9% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Integration von 5G und Satellitenkonnektivität in ATC-Netzwerken, die Zero-Trust-Sicherheit erfordern | +1.7% | APAC als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von eVTOL- und Urban-Air-Mobility-Betreibern, die Security-by-Design implementieren | +1.4% | Nordamerika und Europa, Pilotprogramme in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg integrierter digitaler Luftfahrt-Ökosysteme, der die Angriffsfläche für Cyberangriffe vergrößert

Die Konvergenz von Passagierdiensten, Flughafen-OT, Flugzeugdatenverbindungen und Drittanbieter-Logistik definiert den Markt für Luftfahrt-Cybersicherheit neu. Im August 2024 legte ein Sicherheitsvorfall im Hafen von Seattle periphere Systeme lahm und zeigte, wie laterale Bewegungen den Betrieb stören können, selbst wenn die Flugsicherheit gewährleistet bleibt.[1]Port of Seattle, „Cyber Incident Update August 2024”, portseattle.org Die US-amerikanische Transportbehörde für Sicherheit wies für das Haushaltsjahr 2025 136,17 Millionen USD für luftfahrtspezifische Cyberabwehrmaßnahmen zu, was signalisiert, dass perimeterbasierte Strategien nicht mehr ausreichen.[2]Transportation Security Administration, „FY 2025 Budget Request”, dhs.gov Interessengruppen priorisieren nun ganzheitliche Architekturen, die Abhängigkeiten im gesamten Markt für Luftfahrt-Cybersicherheit abbilden und absichern.

Rasche Einführung offener Avionik-Architekturen und IoT-Sensoren in Flugzeugflotten

Offene Standards senken die Lebenszykluskosten und ermöglichen Plug-and-Play-Upgrades, verbreiten jedoch identische Schwachstellen über ganze Flotten hinweg. Der Vorschlag der FAA vom August 2024 unterstreicht die Risiken durch Wartungslaptops, Flughafen-WLAN und Bluetooth-Sensoren, die in sicherheitskritische Bereiche eindringen können. CISA-Hinweise, die Schwachstellen in Kollisionsvermeidungs-Transpondern aufdecken, erhöhen die Dringlichkeit[3]Cybersecurity and Infrastructure Security Agency, „ICS Advisory ICSA-24-245-01”, cisa.gov . Airlines und OEMs müssen daher sichere Programmierpraktiken mit Laufzeitüberwachung kombinieren, um systemische Risiken im Markt für Luftfahrt-Cybersicherheit zu mindern.

Wachstum cloudbasierter Flughafenbetriebsplattformen und SaaS-Fluganwendungen

Die Cloud-Migration verlagert die Abwehrmaßnahmen hin zu Identität, Verschlüsselung und Echtzeitanalysen. Die Airline-Umfrage von SITA aus dem Jahr 2024 zeigt, dass 77 % der nordamerikanischen Fluggesellschaften Cybersicherheit unter den Top-Drei priorisieren und 82 % KI bei der Cloud-Bedrohungserkennung einsetzen. Hybride IT-Umgebungen kombinieren Legacy-Mainframes mit containerbasierten Mikrodiensten und zwingen Betreiber dazu, unterschiedliche Vertrauensmodelle innerhalb des Marktes für Luftfahrt-Cybersicherheit in Einklang zu bringen.

Integration von 5G und Satellitenkonnektivität in ATC-Netzwerken, die Zero-Trust-Sicherheit erfordern

Der Wechsel zu IP-basierten Sprach- und Datenverbindungen modernisiert die Flugsicherung, verbreitert jedoch auch die Angriffsvektoren. Das FAA-Programm zur Modernisierung des nationalen Luftraums schreibt Zero-Trust für Boden-Luft-Verbindungen vor. Das CERT von EUROCONTROL verzeichnete zwischen 2019 und 2020 einen Anstieg der Cybervorfälle bei Airlines um 530 %, was den Bedarf an kontinuierlicher Authentifizierung und Mikrosegmentierung unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Systeme, die eine einheitliche Sicherheits-Governance behindern | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsspezialisten mit Luftfahrt-Domänenkenntnissen in Schwellenmärkten | -1.5% | APAC und Naher Osten und Afrika als Kern, mit Ausstrahlungseffekten auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Zertifizierungs- und Lufttüchtigkeitsvalidierungskosten, die Bereitstellungen verzögern | -1.2% | Global, mit regulatorischer Komplexität in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Begrenzte Budgetzuweisung bei regionalen und allgemeinen Luftfahrtflughäfen | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten und ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Systeme, die eine einheitliche Sicherheits-Governance behindern

Studien zur Verteidigungsindustriebasis zeigen, dass 98 % der Luftfahrtorganisationen Lieferkettenpartnerschaften unterhalten, die von Cybervorfällen betroffen sind, und damit Risiken über jahrzehntealte ATC- und Gepäcknetzwerke hinweg verbreiten. Verschlüsselung, Multi-Faktor-Authentifizierung und zentralisiertes Logging fehlen in vielen Legacy-Knoten, was Airlines dazu zwingt, redundante Kontrollen zu verwalten, die die Kosten erhöhen und gleichzeitig wesentliche Lücken hinterlassen.

Hohe Zertifizierungs- und Lufttüchtigkeitsvalidierungskosten, die Bereitstellungen verzögern

Selbst inkrementelle Patches müssen strenge Lufttüchtigkeitsprüfungen bestehen. EASA Part-IS, gültig ab Oktober 2025, verpflichtet Betreiber zur Zertifizierung von ISO/IEC 27001-konformen Informationssicherheitsmanagementsystemen, was Projektzyklen und Ressourcenbedarf verlängert. Kleinere Flughäfen verschieben Upgrades, was zu einer Zweiklassengesellschaft in der Luftfahrt-Cybersicherheitsbranche führt und den Gesamtfortschritt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Verwaltete Sicherheitsdienste steigern die betriebliche Effizienz

Lösungen für Bedrohungsintelligenz und -reaktion erzielten 2025 einen Anteil von 27,60 % am Umsatz innerhalb des Marktanteils für Luftfahrt-Cybersicherheit, was den Wandel des Sektors hin zu proaktivem Monitoring belegt. Verwaltete Sicherheitsdienste weisen bis 2031 eine CAGR von 13,4 % auf. Dieser Schwung resultiert aus einem begrenzten Pool luftfahrtkundiger Analysten und der Notwendigkeit, rund um die Uhr regulatorische Protokollierungspflichten zu erfüllen, ohne den internen Personalbestand zu erhöhen.

OEMs und Airlines wenden sich verwalteten Angeboten zu, die SIEM, OT-Anomalieerkennung und Compliance-Dashboards bündeln. Die Marktgröße für Luftfahrt-Cybersicherheit im Bereich verwalteter Dienste wird voraussichtlich parallel zu verbindlichen Fristen für die Meldung von Vorfällen und Zero-Trust-Einführungen wachsen. Die Differenzierung der Anbieter konzentriert sich nun auf den Besitz flugsicherheitszertifizierter Ingenieure, die in der Lage sind, Avionik- und ATC-Workflows zu integrieren, anstatt auf generische SOC-Personalmodelle.

Nach Sicherheitstyp: Transformation der Cloud-Sicherheit beschleunigt sich

Netzwerksicherheit hielt 2025 einen Anteil von 31,60 % der Ausgaben und unterstreicht die anhaltende Abhängigkeit von Perimeter-Firewalls. Cloud-Sicherheit führt das Wachstum jedoch mit einer CAGR von 14,7 % an, da Multi-Cloud-Container-Workloads für Passagier-Check-in, Crew-Einsatzplanung und vorausschauende Wartung ausgelagert werden. Die Marktgröße für Luftfahrt-Cybersicherheit im Bereich Cloud-Kontrollen profitiert von Aufklärungskampagnen zur gemeinsamen Verantwortung und der Einführung souveräner Cloud-Regionen für regulierte Sektoren.

Der Endpunktschutz erstreckt sich von Crew-Tablets bis hin zu Triebwerkszustandssensoren und zwingt Anbieter dazu, Richtlinien-Engines über unterschiedliche Hardware hinweg zu vereinheitlichen. Firewalls auf Anwendungsebene, API-Gateways und Laufzeit-Code-Scanning beschleunigen sich ebenfalls, da SaaS-Flugplanungstools sowohl Cyber- als auch Sicherheitsprüfungen bestehen müssen, bevor sie im Markt für Luftfahrt-Cybersicherheit freigegeben werden.

Nach Bereitstellungsmodus: Cloud-Migration gestaltet die Sicherheitsarchitektur um

On-Premise-Bereitstellungen machen 2025 noch immer 64,20 % der Ausgaben aus, da sicherheitskritische Workloads aus regulatorischen Gründen physisch kontrolliert bleiben. Cloud-basierte Lösungen steigen jedoch mit einer CAGR von 16,8 %. Airlines orchestrieren schrittweise Migrationen: zunächst Treueprogramme und Umsatzabrechnung, gefolgt von Wartungsanalysen, sobald Datensouveränitäts-Workflows ausgereift sind. Dieser stufenweise Ansatz reduziert das Risiko für die Geschäftskontinuität und ermöglicht gleichzeitig Zero-Trust-Pilotprojekte, die für die Luftfahrt-Cybersicherheitsbranche zentral sind.

Hybride Topologien erfordern verschlüsselte Tunnel und konsistentes Identitäts-Brokering zwischen Flughafen-Rechenzentren und hyperscaligen Clouds. Anbieter, die eine einheitliche Richtlinien-Orchestrierung über diese Ebenen hinweg anbieten, gewinnen Marktanteile, und der Markt für Luftfahrt-Cybersicherheit entwickelt sich weiterhin hin zu Plattformen, die die Risikolage über landseitige, luftseitige und Cloud-Domänen hinweg in einer einzigen Konsole visualisieren.

Nach Anwendung: Modernisierung der Flugsicherung treibt das Wachstum an

Flughafenmanagement beanspruchte 2025 einen Anteil von 34,40 % am Sektorumsatz. Selbstbedienungskioske für Passagiere, IoT-Gepäckanhänger und Gebäudeautomationssysteme schaffen ein erhebliches OT-Risiko und erfordern Projekte zur Asset-Inventarisierung und Mikrosegmentierung. Die Flugsicherung weist zwar einen kleineren Anteil auf, zeigt jedoch mit einer CAGR von 13,8 % das schnellste Wachstum, da Legacy-Radar, VHF und proprietäre Datenbusse IP-basierten Austauschsystemen weichen. Die dem ATC-Upgrade zugewiesene Marktgröße für Luftfahrt-Cybersicherheit wird sich beschleunigen, wenn nationale Flugsicherungsdienstleister Modernisierungszuschüsse erschließen.

Airline-Management-Plattformen integrieren KI-gestützte Module zur Minderung von Flugunterbrechungen und zur Kraftstoffoptimierung, was API-Sicherheit zu einem kritischen Faktor macht. Luftfrachtmanagement gewinnt an Priorität, da der grenzüberschreitende E-Commerce zunimmt und die Anforderungen an blockchain-verankerte Lieferketten-Protokolle und kontinuierliches Compliance-Scanning im Markt für Luftfahrt-Cybersicherheit steigen.

Geografische Analyse

Nordamerika führt den Markt für Luftfahrt-Cybersicherheit mit einem Umsatzanteil von 39,40 % im Jahr 2025 an, gestützt durch den FAA-Haushaltsposten von 35 Millionen USD für Cybersicherheit im Haushaltsjahr 2026 und die Zuweisung von 136,17 Millionen USD durch die TSA zur Stärkung von Flughäfen. Alle großen US-amerikanischen Fluggesellschaften setzen nun KI-gestützte Bedrohungserkennung ein, und der kanadische Flugsicherungsdienstleister NAV CANADA übernimmt Zero-Trust-Konzepte, die föderalen Best Practices entsprechen. Das Anbieter-Ökosystem der Region profitiert auch davon, dass Verteidigungsunternehmen gehärtete Lösungen in kommerzielle Flotten verkaufen.

Europa hält durch EASA Part-IS und die Koordination des EUROCONTROL CERT eine robuste Einführungsrate aufrecht. Die gesamteuropäische Harmonisierung reduziert Doppelarbeit und erhöht den gemeinsamen Informationsaustausch. Die dreijährige KI-Partnerschaft von Thales mit dem CEA zur Entwicklung vertrauenswürdiger generativer KI für die Verteidigung unterstreicht regionale Innovationen, die auf die Beschleunigung von Erkennung und Reaktion abzielen. Die DSGVO fügt eine weitere Compliance-Dimension hinzu und fördert datenschutzorientierte Verschlüsselungs- und Tokenisierungsmaßnahmen im Markt für Luftfahrt-Cybersicherheit.

Der Nahe Osten verzeichnet eine CAGR von 13,05 %, angetrieben durch den Ausbau der Golf-Drehkreuze und einen dokumentierten DDoS-Anstieg von 183 % im ersten Quartal 2024, was Betreiber dazu drängt, Multi-Flughafen-Portfolios rasch abzusichern. Nationale Fluggesellschaften der Region schreiben nun verwaltete SOC-Abdeckung für Bodensysteme vor und setzen Satelliten-Routenvielfalt ein, um Spoofing-Versuchen entgegenzuwirken. Der asiatisch-pazifische Raum, angeführt von China, Japan und Indien, folgt dicht dahinter durch umfangreiche Flottenergänzungen, staatliche Smart-Airport-Förderprogramme und den ersten ministeriellen Luftfahrt-Cyber-Gipfel der Region, der im September 2024 in Delhi stattfand. Unterschiedliche regulatorische Ausgangssituationen ermutigen sowohl internationale Anbieter als auch regionale Spezialisten, ihre Angebote für verschiedene Zertifizierungsregime zu lokalisieren.

Wettbewerbslandschaft

Der Markt für Luftfahrt-Cybersicherheit ist mäßig fragmentiert. Luft- und Raumfahrtgiganten wie Honeywell, Thales und Collins Aerospace nutzen ihr Know-how bei eingebetteten Systemen und langjährige OEM-Beziehungen, um Cyber-Suiten im Querverkauf anzubieten. Honeywells Erwerb von SCADAfence für 52 Millionen USD im April 2024 fügt OT-Transparenzanalysen hinzu, die gut zu Gebäudemanagementsystemen an Flughäfen passen. Cisco und Palo Alto Networks verfolgen Partnerschaften mit Flughafenintegratoren, um Firewalls der nächsten Generation und SOC-als-Dienst-Angebote einzubetten, die FAA- und EASA-Prüfprozessen entsprechen.

Die Akquisitionsdynamik wird voraussichtlich zunehmen, da Hauptauftragnehmer nach Nischenanalysen, quantensicherer Kryptografie und KI-basierten Anomalieerkennungs-Start-ups Ausschau halten. Die Mitgliedschaft in der Post-Quantum Cryptography Coalition verschafft Unternehmen, die gitterbasierte Algorithmen für Avionik-Firmware-Updates vorbereiten, einen Vorteil als Erstmover. Disruptoren wie RunSafe Security, unterstützt von BMW i Ventures, werben für Moving-Target-Härtung zum Schutz eingebetteter Linux-Distributionen in Triebwerkssteuerungen.

Der Wettbewerb ist zunehmend dienstleistungsorientiert. Betreiber priorisieren 24×7-Überwachung, Automatisierung der regulatorischen Berichterstattung und forensische Bereitschaft, da die Fristen für Part-IS und Innovate28 näher rücken. Anbieter, die in der Lage sind, Flugsicherheitsrisikobewertungen mit Cyber-Telemetrie zu integrieren, stärken ihre Wertversprechen und setzen neue Markteintrittsbarrieren für generische IT-Sicherheitsanbieter, die am Markt für Luftfahrt-Cybersicherheit teilnehmen möchten.

Luftfahrt-Cybersicherheitsbranche Marktführer

Cisco Systems Inc.

Thales Group

Lockheed Martin Corporation

Honeywell International Inc.

Raytheon Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die US-Marine erteilte Rockwell Collins einen Lebenszyklusunterstützungsvertrag im Wert von 16,6 Millionen USD für Luftfahrt-Cyber-Upgrades der E-6B, was Collins' Verteidigungskompetenz stärkt und dem Unternehmen Referenzglaubwürdigkeit für kommerzielle Flottenakquisitionen verleiht.

- Mai 2025: Die FAA veröffentlichte ihren Modernisierungsplan für den nationalen Luftraum mit 35 Millionen USD für Zero-Trust-Pilotprojekte und sichert damit Anbieter-Pipelines für ATC-Rollouts der nächsten Generation bis 2030.

- Dezember 2024: Northrop Grumman sicherte sich einen TACAMO-Flugzeugauftrag im Wert von 3,5 Milliarden USD mit elektromagnetischer Impulsresistenz, der den Basisstandard für Härtungsstandards bei strategischen Flugzeugprogrammen anhebt.

- Dezember 2024: Japan Airlines erlitt einen DDoS-Angriff, der mehr als 40 Flüge verzögerte, und veranlasste regionale Fluggesellschaften, SOC-Outsourcing und Multi-Cloud-Redundanz zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence verstehen wir den Markt für Luftfahrt-Cybersicherheit als die Gesamtausgaben für Software, Hardware und verwaltete Dienste, die zivile Luftfahrt-Informationstechnologie und operative Technologieanlagen absichern – einschließlich Fluggesellschaften, Flughäfen, Frachtabwickler und Flugsicherung – vor unbefugtem Zugriff, Betriebsunterbrechungen oder Datenverlust. Das Konstrukt umfasst On-Premise- und Cloud-Bereitstellungen, die Bedrohungen in Netzwerk-, Endpunkt-, Anwendungs-, Funk- und Satellitenstrecken verhindern, erkennen und darauf reagieren.

Ausschluss aus dem Geltungsbereich: Lösungen, die ausschließlich an klassifizierte Militärprogramme oder eigenständige Drohnenerkennungsplattformen verkauft werden, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Lösung

- Bedrohungsintelligenz und -reaktion

- Identitäts- und Zugriffsmanagement

- Datenverlustprävention

- Sicherheits- und Schwachstellenmanagement

- Verwaltete Sicherheit

- Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Drahtlos- und Satellitenlinkssicherheit

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Anwendung

- Airline-Management

- Luftfrachtmanagement

- Flughafenmanagement

- Flugsicherungsmanagement

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben CISOs an großen Drehkreuzflughäfen, IT-Direktoren von Fluggesellschaften, OT-Integratoren und MSSP-Spezialisten in Nordamerika, Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum befragt. Die Gespräche validierten Adoptionskurven für Zero-Trust-Architekturen, durchschnittliche Ausgaben pro Gate und die Erosion von Lizenzpreisen, was uns ermöglichte, die aus der Desk-Recherche gewonnenen Annahmen zu verfeinern.

Desk-Recherche

Unsere Analysten begannen mit maßgeblichen öffentlichen Datensätzen wie ICAO-Cybersicherheitsvorfallsmeldungen, Eurocontrol-Flugbewegungsstatistiken, FAA Form 5010-Flughafendateien und UN Comtrade-Exportcodes für Avionik und Sicherheitsgeräte, die Flottengrößen, Verkehrsintensität und Hardware-Handelsströme verankern. Staatliche Cybersicherheitsstrategien, IATA-Leitfäden und begutachtete Fachzeitschriften lieferten Trendkoeffizienten zu Angriffshäufigkeit und Kostenauswirkungen. Zur Anreicherung unternehmensbezogener Signale griffen wir auf D&B Hoovers für Finanzdaten und Dow Jones Factiva für Richtwerte zu Transaktionswerten zurück. Diese Liste ist illustrativ; während der Datenerhebung und Querprüfungen wurden viele weitere offene Quellen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-Down-Modell wandelt Passagierabflüge, Anzahl der im Betrieb befindlichen Flugzeuge und Gate-Bestände in eine adressierbare Angriffsfläche um, die anschließend nach typischen Sicherheitsausgaben pro Anlageklasse aufgeteilt wird. Anbieter-Rollups und stichprobenartige ASP × Volumen-Prüfungen liefern Bottom-Up-Referenzpunkte, die Über- oder Unterschätzungen abmildern. Schlüsselvariablen wie Cloud-Migrationsquote, Anteil vernetzter Flugzeuge, Häufigkeit von Sicherheitsverletzungen, regulatorische Strafgrenzen und Durchdringung verwalteter Dienste fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wo granulare Bottom-Up-Eingaben lückenhaft sind, verwendet die Interpolation gleitende Dreijahresdurchschnitte, die an die Bandbreiten der Primärforschung angepasst sind.

Datenvalidierung & Aktualisierungszyklus

Modellausgaben werden durch Varianzprüfungen gegen historische Schadensverluste durch Sicherheitsverletzungen, Umsatzangaben von Anbietern und CAPEX-Muster von Flughäfen geprüft; Anomalien lösen eine Überarbeitung durch Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis – beispielsweise ein umfangreiches regulatorisches Mandat – die Ausgangsbasis verschiebt.

Warum Mordors Ausgangsbasis für Luftfahrt-Cybersicherheit Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Preisstaffelungen oder Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Lücken sind, ob Frachtterminals einbezogen werden, wie Gebühren für verwaltete Dienste annualisiert werden und ob Cloud-Kontrollen zu Listen- oder Transaktionspreisen bewertet werden. Mordor wendet einen vollständigen Geltungsbereich für die zivile Luftfahrt an, kalibriert Anlagenmultiplikatoren regelmäßig neu und konvertiert alle Eingaben in konstante US-Dollar des Jahres 2025, während einige Wettbewerber auf Einzelregion-Proxys oder veraltete Flottendaten zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 11,51 Mrd. | Mordor Intelligence | - |

| USD 10,07 Mrd. | Global Consultancy A | Verwendet konservatives Verhältnis der Bedrohungsausgaben und lässt Cloud-Kontrollen an Flughäfen außer Acht |

| USD 5,32 Mrd. | Market Research House B | Berücksichtigt nur Netzwerk-Firewalls, schließt Endpunkt- und IAM-Tools aus |

| USD 11,30 Mrd. | Trade Journal C | Fortschreibung der Daten von 2023 ohne aktualisierte Metriken zu vernetzten Flugzeugen |

Zusammengenommen zeigt der Vergleich, dass unsere Ausgangsbasis weder die höchste noch die niedrigste ist; sie ist diejenige, die am transparentesten mit verifizierbaren Verkehrs-, Anlagen- und Ausgabenindikatoren verknüpft ist und Entscheidungsträgern eine ausgewogene Grundlage für Strategie und Budgetplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Luftfahrt-Cybersicherheitsmarkts?

Der Markt hat im Jahr 2026 einen Wert von 12,99 Milliarden USD und soll bis 2031 auf 23,8 Milliarden USD wachsen.

Welche Region führt die Ausgaben für Lösungen zur Luftfahrt-Cybersicherheit an?

Nordamerika hält 2025 einen Umsatzanteil von 39,40 %, gestützt durch robuste FAA- und TSA-Förderprogramme.

Warum ist Cloud-Sicherheit der am schnellsten wachsende Sicherheitstyp?

Airlines und Flughäfen migrieren Passagier-, Wartungs- und Analyse-Workloads in Hybrid-Cloud-Architekturen, was eine CAGR von 14,7 % für Cloud-fokussierte Kontrollen antreibt.

Wie wirken sich Zertifizierungsanforderungen auf Projektzeitpläne aus?

EASA Part-IS und FAA-Vorschriften erfordern umfangreiche Validierungen, die oft mehrere Jahre und erhebliche Kosten hinzufügen, bevor Systeme in Betrieb genommen werden können.

Welche Rolle spielen verwaltete Sicherheitsdienste in diesem Markt?

Verwaltete Sicherheitsdienste wachsen mit einer CAGR von 13,4 %, da Betreiber 24×7-Überwachung und Compliance an Anbieter mit luftfahrtspezifischem Fachwissen auslagern.

Welches Anwendungssegment wird am schnellsten wachsen?

Cyberlösungen für die Flugsicherung werden eine CAGR von 13,8 % verzeichnen, bedingt durch IP-Modernisierung und Zero-Trust-Vorgaben in nationalen Flugsicherungsdienstleister-Infrastrukturen.

Seite zuletzt aktualisiert am: