Marktgröße und Marktanteil im Low Light Imaging Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

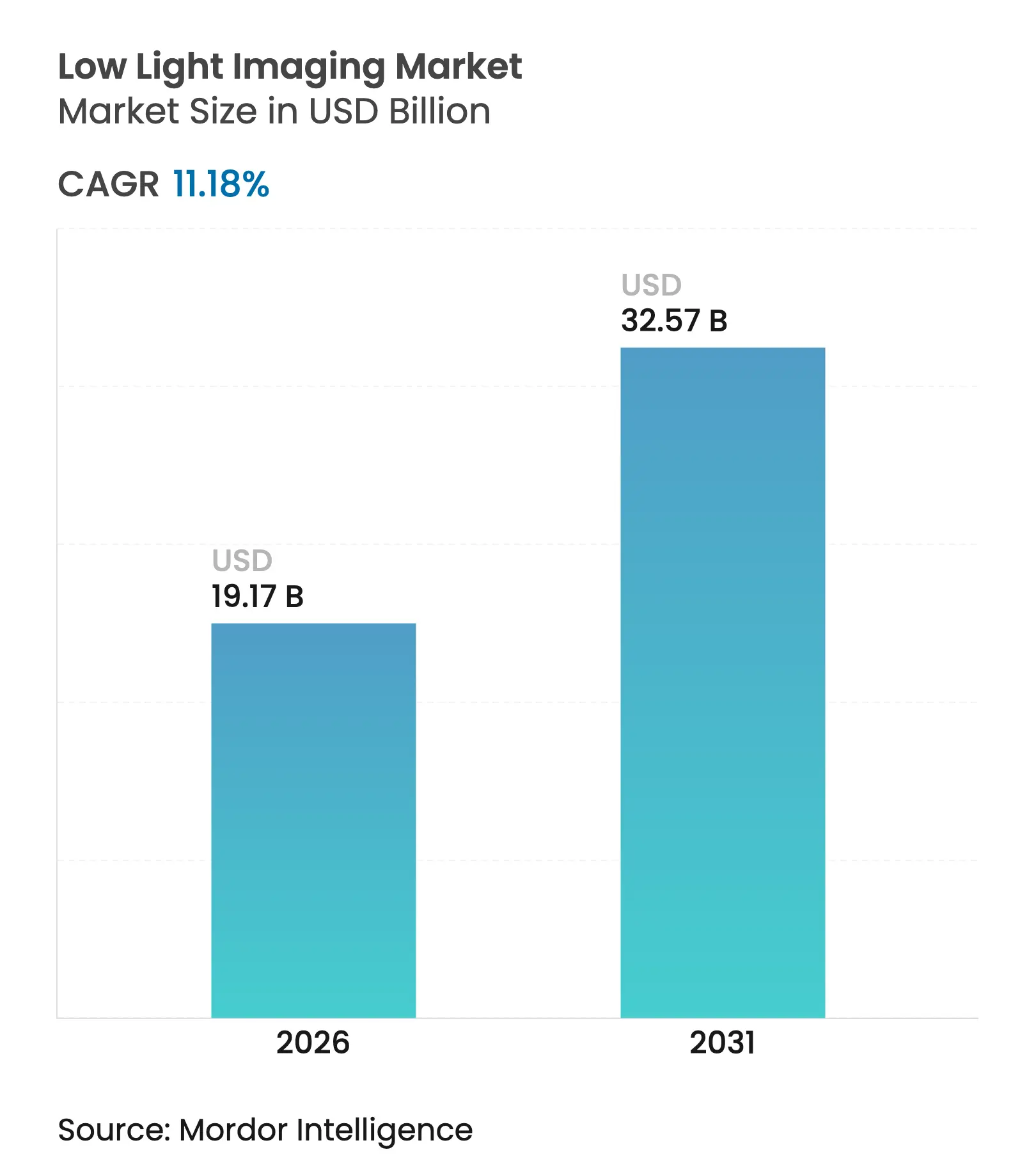

| Marktgröße (2026) | 19.17 Milliarden US-Dollar |

| Marktgröße (2031) | 32.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

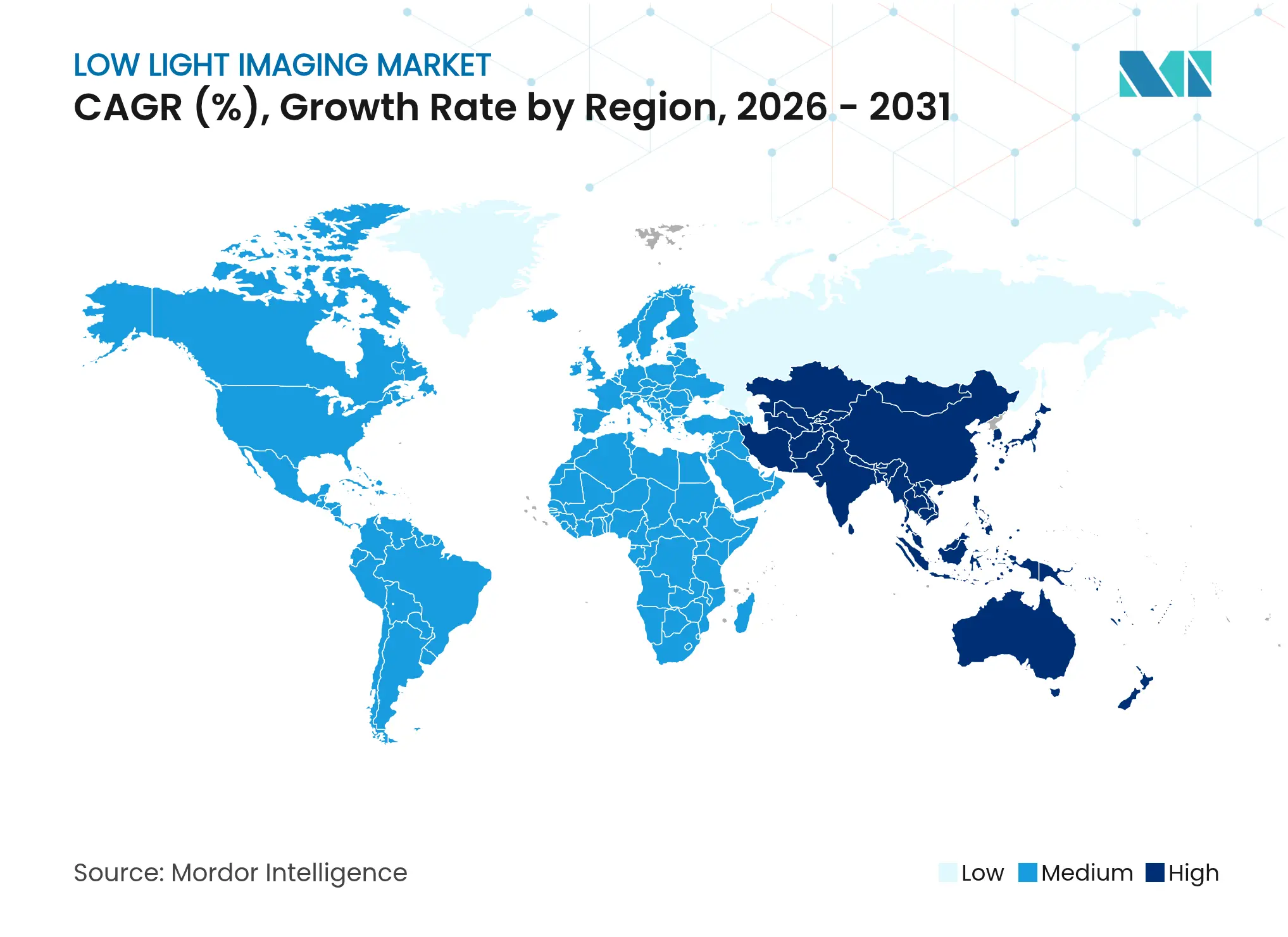

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Low Light Imaging Marktanalyse von Mordor Intelligence

Die Marktgröße für Low Light Imaging wird voraussichtlich von USD 17,24 Milliarden im Jahr 2025 auf USD 19,17 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 11,18 % über den Zeitraum 2026–2031 USD 32,57 Milliarden erreichen. Die aktuelle Wachstumsdynamik wird durch die massenmarktorientierte Smartphone-Adoption professioneller Nachtfotografie, steigende Sicherheitsanforderungen für autonome Fahrzeuge der Stufe L2+ sowie kontinuierliche Aufrüstungen der Sicherheitsinfrastruktur in Schwellenländern vorangetrieben. Sensorhersteller haben die Kosten-Leistungs-Barriere durch neuartige rückseitenbeleuchtete und gestapelte CMOS-Architekturen gesenkt, während softwarebasierte Bildgebungs-Pipelines es Smartphone-Herstellern ermöglichen, hellere Bilder zu liefern, ohne den Sensor-Footprint zu vergrößern. Automobil-Erstausrüster standardisieren 24/7-Bilderfassungsfähigkeiten, was die Nachfrage nach Sensoren mit sehr hohem Dynamikumfang und schnellen globalen Verschlüssen verstärkt. Steigende Materialpreise für Sub-2-nm-Wafer üben kurzfristigen Kostendruck aus, jedoch signalisieren multiregionale Investitionen in Halbleiterfertigungsanlagen eine schrittweise Entspannung der Versorgungslage. Infolgedessen migriert der Low Light Imaging Markt zunehmend von der Konkurrenz um diskrete Hardware zu integrierten Hardware-Software-Lösungen, die höhere Margen erschließen und den adressierbaren Anwendungsbereich erweitern.

Wesentliche Erkenntnisse des Berichts

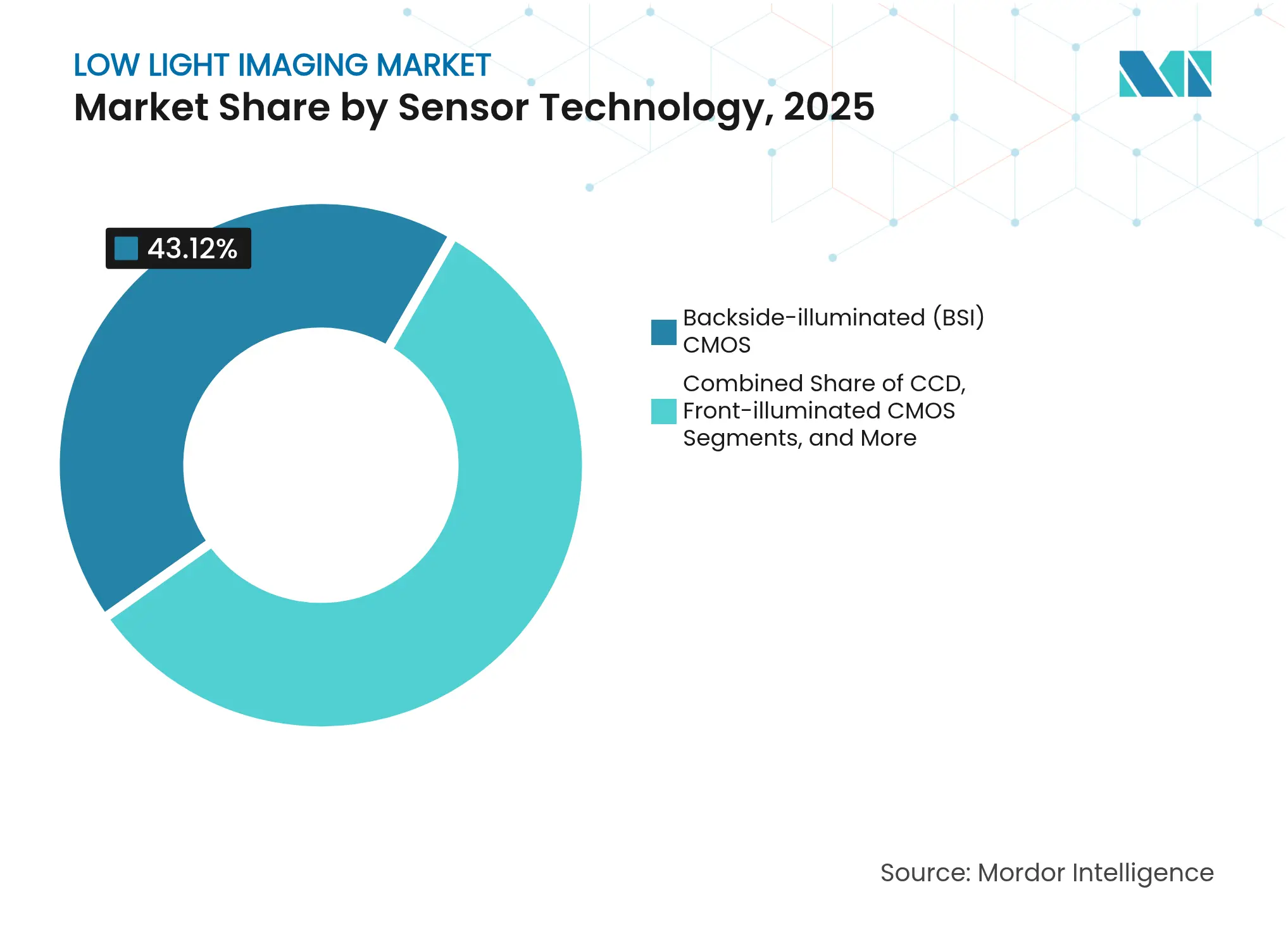

- Nach Sensortechnologie führt rückseitenbeleuchtetes CMOS mit einem Marktanteil von 43,12 % im Low Light Imaging Markt im Jahr 2025, während gestapeltes CMOS bis 2031 voraussichtlich die höchste CAGR von 12,28 % erzielen wird.

- Nach Spektralbereich entfielen 44,32 % des Umsatzes 2025 auf die Bildgebung im sichtbaren Spektralbereich; kurzwelliges Infrarot (SWIR) wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 12,57 % wachsen.

- Nach Anwendung dominierte Sicherheit und Überwachung mit 36,74 % der Marktgröße für Low Light Imaging im Jahr 2025, während Raum und Astronomie bis 2031 mit der höchsten CAGR von 12,88 % wachsen werden.

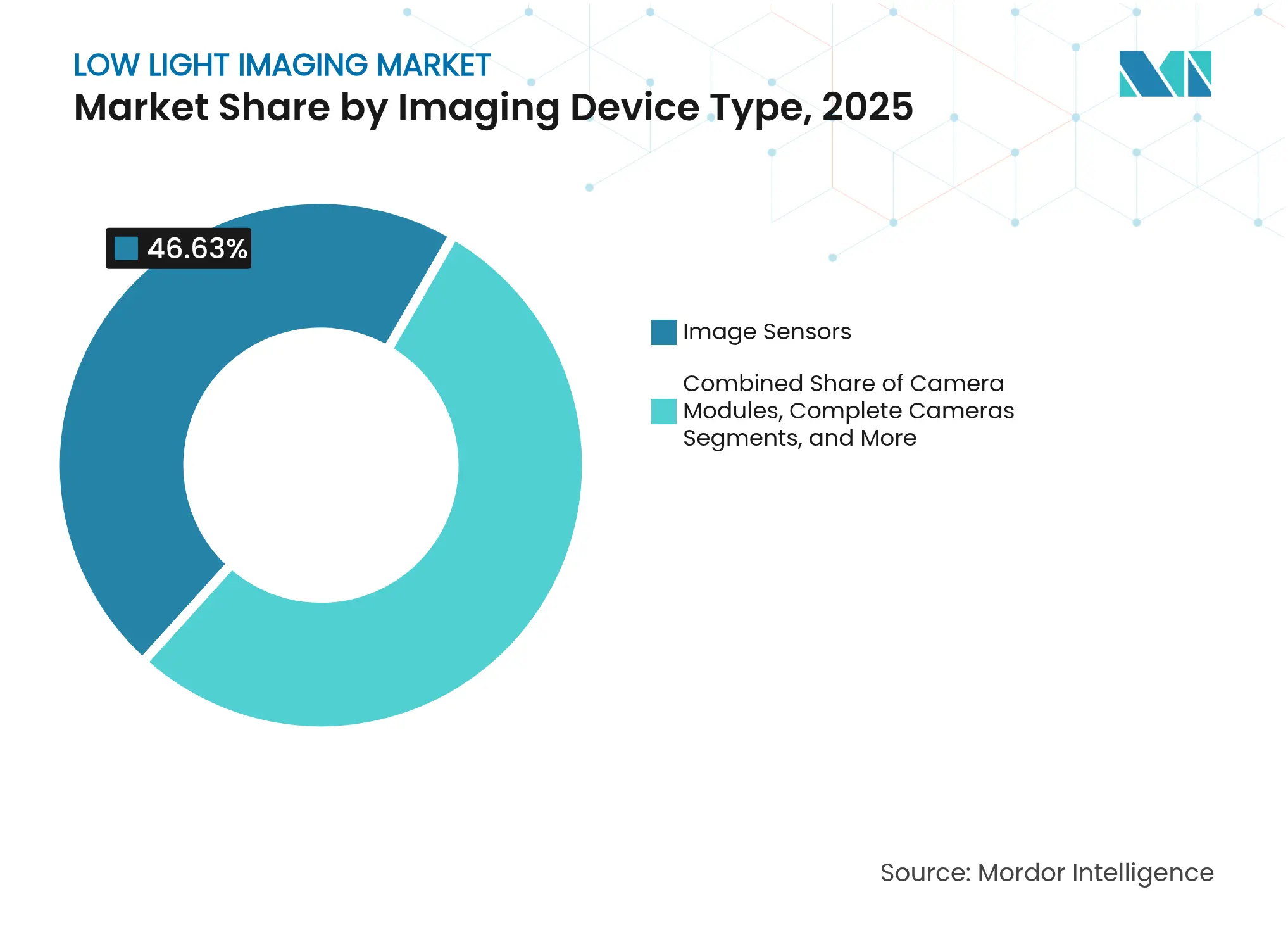

- Nach Bildgebungsgerätetyp entfielen 46,63 % des Umsatzes 2025 auf Bildsensoren, während Kameramodule bis 2031 voraussichtlich mit einer CAGR von 12,98 % wachsen werden.

- Nach Endverbraucherbranche repräsentierte die Unterhaltungselektronik 48,45 % des Umsatzes 2025, jedoch werden Automobilanwendungen voraussichtlich bis 2031 die höchste CAGR von 13,53 % verzeichnen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 den führenden Anteil von 41,05 % und wird im Prognosezeitraum ebenfalls die höchste CAGR von 12,48 % erzielen.

- Im Wettbewerbsumfeld hielt Sony im Jahr 2024 rund 53 % der weltweiten CMOS-Sensor-Lieferungen, was die anhaltende Marktführerschaft im Low Light Imaging Markt unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Low Light Imaging Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom der smartphone-zentrierten Low Light-Fotografie | +2.8% | Global, mit führender Adoption in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Fortschritte in der BSI-CMOS- und gestapelten Sensorarchitektur | +2.1% | Kernmärkte Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte computergestützte Bildgebungs-Pipelines | +1.9% | Global, konzentriert in Technologie-Zentren | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Überwachungsnachfrage nach 24×7-Bilderfassung | +1.7% | Global, mit Beschleunigung in Nahost/Afrika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Low Light Imaging für autonome Fahrzeuge der Stufe L2+ | +1.5% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Agrartech-Drohnenanalytik in der Dämmerung | +1.0% | Globale landwirtschaftliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der smartphone-zentrierten Low Light-Fotografie

Nachtmodus-Fotos sind zu einem entscheidenden Kaufkriterium für Mittel- und Oberklasse-Smartphones geworden. Samsungs 200-MP-ISOCELL-HP9-Teleobjektivsensor verwendet einen neuen Mikrolinsenaufbau, der mehr Photonen pro Pixel bündelt und das Signal-Rausch-Verhältnis bei Umgebungslicht unter 5 Lux verbessert.[1]Samsung Electronics, „Samsung stellt vielseitige Bildsensoren für überlegene Smartphone-Fotografie vor”, news.samsung.com Sony folgte mit seinem LYT-818, das das Rauschen auf 0,95 e- senkt und damit einen Schwenk von Megapixel-Rennen hin zu Verbesserungen der Quanteneffizienz signalisiert. Inhaltsorientierte soziale Netzwerke verstärken dieses Wettrüsten, da Nutzer Low Light-Bilder in Echtzeit teilen. OmniVisions 50-MP-Mobilsensor, der Quad-Phase-Detektion-Autofokus mit Rückseitenbeleuchtung kombiniert, zeigt, dass sich die Wettbewerbsdifferenzierung auf das obere Mittelklassesegment ausweitet. Infolgedessen gewinnt der Low Light Imaging Markt an Volumenhebelwirkung, die einen Teil der Wafer-Kostensteigerungen ausgleicht.

Fortschritte in der BSI-CMOS- und gestapelten Sensorarchitektur

Rückseitenbeleuchtetes CMOS ist seit mehr als einem Jahrzehnt Mainstream, doch jüngere Iterationen konzentrieren sich auf dreidimensionales Stapeln, das Fotodioden, Logik und Speicher schichtet, um Signalwege zu verkürzen und die Vollbrunnkapazität zu erhöhen.[2]Photonics Media, „3D-gestapeltes CMOS entfacht das Innovationszeitalter der Bildgebung”, photonics.com Südkoreanische Forscher steigerten die Empfindlichkeit auf 0,29 A/W durch CBIC-Elektrodenmaterialien und erweiterten den Dynamikumfang auf 122 dB ohne externe Kühlung. Sonys industrieller IMX925-Sensor integriert einen globalen Verschluss in einem gestapelten Format und gibt 394 fps aus, was das Leistungspotenzial für Robotik und Qualitätsprüfung demonstriert. Nikons teilweise gestapelter Vollformatchip im Z6 III bestätigt, dass hybrides Stapeln sich auf professionelle Kameras ausdehnt. Diese Durchbrüche verändern Produkt-Roadmaps im gesamten Low Light Imaging Markt.

KI-gestützte computergestützte Bildgebungs-Pipelines

Die Bilderfassung verlagert sich von rein photonischen Einschränkungen hin zur algorithmischen Optimierung. Prophesees Metavision-Entschärfungsmotor, optimiert für Snapdragon 8 Gen 3, kombiniert ereignisbasierte Frame-Daten, um Bewegungsunschärfe in Szenen unter 30 Lux zu beseitigen. Der Tianmouc-Chip der Tsinghua-Universität erreicht 10.000 fps und komprimiert dabei die Bandbreite um 90 %, was eine latenzarme Entscheidungsfindung in autonomen Drohnen ermöglicht.[3]Paul Marks, „Hochmoderner Visionschip bringt menschenähnliche Wahrnehmung in Maschinen”, techxplore.com Ein neuromorpher Belichtungsregler der Universität Hongkong steigert die Genauigkeit der Objekterkennung beim Fahren tagsüber um 47,3 % durch Belichtungsanpassungen im Millisekundenbereich. Diese Innovationen verringern die Abhängigkeit von großen Sensoren, was wiederum die Stücklistenstrategien im gesamten Low Light Imaging Markt beeinflusst.

Sicherheits- und Überwachungsnachfrage nach 24×7-Bilderfassung

Urbanisierung und sich entwickelnde Bedrohungsszenarien halten kommunale und gewerbliche Käufer auf Kameras fokussiert, die nachts vollfarbiges Bildmaterial liefern. Hikvistons DarkFighter 2.0 kombiniert ƒ/1,0-Optik mit Deep-Learning-Analytik zur Objektklassifizierung in Szenen unter 1 Lux. KingRay hat einen Vollfarb-Nachtsichtsensor für KI-Patrouillenroboter eingeführt, der bis zu 0,002 Lux chromatische Genauigkeit bewahrt und damit den Einsatz über stationäre Installationen hinaus erweitert. IronYun und NVIDIA haben generative KI-Anwendungen demonstriert, die die forensische Suchgenauigkeit bei spärlicher Beleuchtung verbessern und den Arbeitsaufwand der Bediener reduzieren. Großapertur-CMOS-Kameras, die 24/7-Farbdatenströme liefern, werden zur Basisspezifikation für die Videoüberwachung öffentlicher Bereiche.[4]LTS Security, „Farbe 24/7 Schlüsseltechnologien”, ltsecurityinc.com Sicherheits-Upgrades verankern daher weiterhin Volumina im Low Light Imaging Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Bildsensoren der nächsten Generation | -1.8% | Global, mit Konzentration auf das Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Halbleiter-Lieferkette | -1.2% | Global, mit Fokus auf die Halbleiterfertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Thermische Rauschbodengrenzwerte bei ungekühlten Designs | -0.9% | Hochleistungsanwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Datenschutz- und regulatorischer Gegenwind bei der Nachtüberwachung | -0.7% | Regulatorischer Fokus Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Bildsensoren der nächsten Generation

Wafer, die mit 1,4-nm-Verfahren verarbeitet werden, sollen bis 2028 einen Preis von USD 45.000 tragen, was 50 % mehr als heutige 2-nm-Läufe entspricht. Die Kapitalausgaben bleiben hoch; Sony allein investierte in sechs Jahren USD 10 Milliarden in Sensorlinien. Obwohl das japanische Halbleiterhersteller-Konsortium bis 2029 USD 31 Milliarden in neue Kapazitäten plant, belasten kurzfristige Preissteigerungen die Margen von Massenmarkt-Smartphones und verzögern Kamera-Upgrades in Budgetsegmenten des Low Light Imaging Marktes.

Engpässe in der Halbleiter-Lieferkette

Das Produktionsnetzwerk bleibt geografisch konzentriert. Toppan verlagerte die kritische Filterproduktion nach China, um die lokale Produktion um 40 % zu steigern. Analysten prognostizieren eine Normalisierung bis Anfang 2025, jedoch halten geopolitische Spannungen und Rückstände bei ausgereiften Knoten die Lieferzeiten volatil. Automobil-Erstausrüster sichern sich durch doppelte Bezugsquellen ab; Onsemi kombiniert eigene Fertigungsanlagen mit Foundry-Partnern, um die Nachfrage nach EyeSight-Sensoren zu puffern. Eine solche Diversifizierung schützt den Low Light Imaging Markt teilweise, erhöht jedoch die Lagerkosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortechnologie: Gestapeltes CMOS definiert Premium-Leistung neu

Rückseitenbeleuchtetes CMOS hielt 43,12 % der Umsätze 2025 im Low Light Imaging Markt. Hersteller bevorzugen die Architektur, da sie die Photonenabsorption erhöht und für die hochvolumige Mobile-Produktion gut geeignet ist. Gestapeltes CMOS wird jedoch bis 2031 voraussichtlich eine CAGR von 12,28 % erzielen, dank seiner Fähigkeit, Fotodioden, ADCs und Speicher auf separaten Ebenen zu platzieren. Dies verkürzt inhärent die Verbindungswege und erhöht die Bildraten für schnell bewegte Szenen. Der globale IMX925-Verschlusssensor illustriert den Mehrwert in der Industrierobotik, während Nikons teilweise gestapelter Vollformatchip eine breitere Akzeptanz in professionellen Kameras signalisiert. Da sich die Stapelausbeuten verbessern, könnte konventionelles BSI schrittweise in preissensible Segmente abwandern. Der Wandel unterstreicht, wie der Low Light Imaging Markt jetzt Integrationsdichte und On-Chip-Verarbeitung höher bewertet als die Pixelanzahl.

Marktteilnehmer verstärken den Trend. Sonys Pregius-S-Technologie kombiniert gestapeltes CMOS mit einem globalen Verschluss, der 24,55 MP bei 394 fps erreicht und damit den Anforderungen der Fabrikautomation entspricht. Koreas CBIC-Elektrodeninnovation zeigt, dass gestapelte Ansätze materialintensiv bleiben, aber die Leistung sich durchsetzte, da die Märkte Rauschböden unter 2 e- forderten. Im Prognosezeitraum werden gestapelte Architekturen voraussichtlich die Hälfte der Premium-Smartphone-Verträge beanspruchen, während BSI-CMOS für stückzahlgetriebene Segmente wesentlich bleibt. Folglich müssen Anbieter doppelte Roadmaps ausbalancieren, um unterschiedliche Preisbänder im Low Light Imaging Markt abzudecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spektralbereich: SWIR-Nachfrage wächst über den Nischenstatus hinaus

Sensoren im sichtbaren Spektralbereich machten 44,32 % der Lieferungen 2025 aus. Smartphones, Notebooks und Mainstream-Überwachung verlassen sich weiterhin auf diesen Bereich, da Displays und Analytik für RGB-Inhalte optimiert sind. Kurzwelliges Infrarot, obwohl es nur einen einstelligen Anteil ausmacht, wird voraussichtlich mit einer CAGR von 12,57 % steigen. Industrielle Maschinenvisionssysteme setzen SWIR ein, um Feuchtigkeits- und Polymerzusammensetzungen zu prüfen, und Militärs suchen ein breiteres Lagebewusstsein unter Verschleierungsbedingungen. Lynreds Übernahme von New Imaging Technologies unterstreicht diesen Schwenk zu kommerziellen SWIR-Kameras. Quantenpunkt-Fotodetektoren haben die Abschneidewellenlänge bereits auf 18 µm ausgedehnt und schaffen damit einen künftigen Weg für Anwendungen im sehr langwelligen Bereich. Bis 2030 werden SWIR-Module voraussichtlich in die intelligente Landwirtschaft und medizinische Endoskopie eindringen und dem Low Light Imaging Markt zusätzliche Volumen hinzufügen.

Nahes Infrarot bleibt ein integraler Bestandteil von Fahrerinformationssystemen in Automobilen und der Gesichtsentriegelung von Smartphones, während langwelliges Infrarot eine spezialisierte Rolle in der Verteidigungsthermografie beibehält. Anbieter, die sichtbare und NIR-Empfindlichkeit in einzelnen Pixeln kombinieren, können Mehrzweckgeräte verkaufen, die die Stückliste für Smart-Home-Kameras senken. Spektrale Diversifizierung wird daher zu einer strategischen Absicherung für Lieferanten, die mit Verbraucherzyklen in der Low Light Imaging-Branche konfrontiert sind.

Nach Anwendung: Raum und Astronomie verzeichnen die höchste Wachstumsdynamik

Sicherheit und Überwachung zogen 36,74 % der Ausgaben 2025 auf sich. Groß angelegte stadtweite Kamerainstallationen und KI-gestützte Videoanalytik erzeugen wiederkehrende Sensornachfrage. Dennoch sind Raum- und Astronomie-Anwendungen bereit, mit einer CAGR von 12,88 % zu wachsen. NASA hat supraleitende Detektoren mit einem Rauschen unter 0,3 e nachgewiesen, und breitfeldige schlitzlose Spektrometer adressieren Exoplanetensurveys, die über der Erdatmosphäre eine hohe Empfindlichkeit benötigen. Kommerzielle Unternehmen, die auf Erdbeobachtungskonstellationen abzielen, bevorzugen CMOS gegenüber CCD aufgrund der Strahlentoleranz und schnelleren Auslesegeschwindigkeit. Wissenschaftliche und industrielle Bildgebung folgt mit gleichmäßigen Ersatzzyklen in der Halbleiterprüfung und Materialforschung. Medizin- und Biowissenschaftslabore setzen weiterhin auf NIR- und Fluoreszenzbildgebung für die Echtzeit-Operationsführung. Diese vielfältigen Anforderungen weiten gemeinsam die gesamte Marktgröße für Low Light Imaging aus.

Das gestiegene Interesse am Weltraum drängt Lieferanten dazu, strahlengehärtete Ultraniederrausch-Sensoren zu entwickeln. Gleichzeitig nutzen Smartphone-Hersteller dieselben Quanteneffizienz-Verbesserungen, um Verbraucher mit Astrofotografie-Modi zu begeistern, was eine technologieübergreifende Befruchtung demonstriert. Infolgedessen profitiert der Low Light Imaging Markt von einem positiven Innovationskreislauf in unterschiedlichen Branchen.

Nach Bildgebungsgerätetyp: Kameramodule übertreffen diskrete Sensoren

Bildsensoren hielten 46,63 % des Umsatzes 2025, da jedes nachgelagerte Modul einen Die benötigt. Doch vollständig integrierte Kameramodule werden voraussichtlich mit einer CAGR von 12,98 % wachsen. Smartphone-Erstausrüster fordern schlüsselfertige Module mit Wafer-Level-Optik, Aktuatoren und aufkommenden KI-Co-Prozessoren, um Designzyklen zu verkürzen. OmniVisions 1-Zoll-Sensor mit 18-stufigem Dynamikumfang wird innerhalb von Referenz-Kameramodulen für Flaggschiff-Smartphones geliefert. Teledyne e2v und Airy3D kooperierten, um 3D-Tiefenkartierung in ein 2-MP-Global-Shutter-Design einzubetten, was beweist, dass der Wert auf die Funktionalität im Gehäuse übergeht. AR/VR-Geräte werden zudem flexible Verbindungsbänder weiter voranbringen, wie in Metas jüngsten Patentanmeldungen beschrieben. Folglich gewinnen Modulhersteller an Verhandlungsmacht im Low Light Imaging Markt, während reine Die-Anbieter gemeinsam innovieren oder das Risiko der Kommoditisierung eingehen müssen.

Vollständige Kameras spielen weiterhin eine wichtige Rolle in wissenschaftlichen, filmischen und Maschinenvisions-Nischen, die maßgeschneiderte Optik erfordern. Zubehör wie Illuminatoren, Flüssigkeitslinsen und Spektralfilter schaffen zusätzliche Umsätze, sind jedoch anfällig für die vertikale Integration durch Modulanbieter. Um wettbewerbsfähig zu bleiben, fügen Komponentenlieferanten einzigartige Beschichtungen oder KI-Algorithmen hinzu, die direkt in die Modul-Pipeline eingebunden werden. Diese symbiotische Entwicklung trägt zum breiteren Ökosystemwachstum im Low Light Imaging Markt bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil wird zum primären Wachstumsmotor

Smartphones, Smart-Speaker und Webcams ermöglichten es der Unterhaltungselektronik, im Jahr 2025 einen Anteil von 48,45 % zu halten, jedoch verlangsamt sich die CAGR, da sich die Ersatzzyklen verlängern. Automobilsensoren hingegen werden voraussichtlich jährlich um 13,53 % wachsen, da jedes Elektrofahrzeug nun externe ADAS-Kameras, Fahrerüberwachung und Belegungserkennung integriert. Sony prognostiziert acht Kameras pro Fahrzeug bis 2025 und bis zu zwölf bis 2028. Subaru wählte Onsemis Hyperlux-Sensor für sein EyeSight-System der nächsten Generation und nannte einen Dynamikumfang von 140 dB als entscheidend für das Fahren in der Dämmerung. Gesundheitsüberwachung fügt weiteren Inhalt hinzu, da OmniVision und Philips Puls- und Atemanalytik mit einzelnen NIR-Bildgebern integrieren. Militär- und Verteidigungsbudgets treiben Upgrades für Low Light-Zielverfolgungsmodule und Handgeräte voran, während industrielle Bildverarbeitung dunkle Lagerhäuser automatisiert. Die Vielfalt der Anwendungsfälle sichert anhaltende Nachfragekurven im gesamten Low Light Imaging Markt.

Nutzfahrzeuge tragen ebenfalls zu inkrementellen Sensor-Befestigungsraten bei, da Vorschriften jetzt Toter-Winkel-Kameras vorschreiben. Landwirtschaftliche Drohnen fliegen vor der Morgendämmerung, um Pflanzenstress mithilfe von NIR-Indizes zu überwachen, was einen weiteren automobilnahen Kanal hinzufügt. Die Entwicklung von Nützlichkeit zu Intelligenz zementiert die Bildgebung als zentralen Bestandteil in Mobilitätsplattformen und verstärkt das strukturelle Wachstum des Low Light Imaging Marktes.

Geografische Analyse

Asien-Pazifik verzeichnete 41,05 % des Umsatzes 2025 aufgrund integrierter Halbleiter-Lieferketten, staatlicher Anreize und einer massiven installierten Basis an Smartphone-Nutzern. Chinas heimischer Sektor für dynamische Bildsensoren listet Akteure wie Sony, Prophesee und Hillhouse Technology, die gemeinsam den lokalen Wettbewerb verstärken. Japanische und koreanische Unternehmen prägen das Premiumsegment; Sony kooperierte mit Samsung bei Automobil-Chips, um die Kapazitätszuweisung zu sichern. Taiwans Foundries erweitern 12-Zoll-Waferlinien zur Unterstützung gestapelter CMOS-Knoten und sichern die Ökosystem-Resilienz trotz globaler Fertigungsanlagenengpässe. Da die 5G-Abdeckung 80 % der städtischen Bevölkerung in der Asien-Pazifik-Region überschreitet, übertragen Verbraucher Low Light-Video live und verstärken die regionale Sensornachfrage.

Nordamerika liegt beim Volumen hinter Asien-Pazifik, führt jedoch bei der Technologieadoption im Bereich autonome Fahrzeuge und Verteidigung. Startup-Ökosysteme in Kalifornien kommerzialisieren neuromorphe und ereignisbasierte Sensoren und ziehen Investitionen an, die Experimente mit Architekturen der nächsten Generation finanzieren. Bundesfinanzierung für Pilotprojekte zu intelligenten Städten stimuliert die Beschaffung von KI-gestützten Überwachungskameras in Verkehrsknotenpunkten und steigert den Umsatz im Low Light Imaging Markt. Europa balanciert strenge Datenschutzvorschriften mit dem Streben nach sichereren Straßen. Euro-NCAP-Standards für 2026 erfordern eine fortschrittliche Fußgängererkennung bei Nacht und beschleunigen Kamera-Upgrades bei deutschen Premium-Erstausrüstern. Der Nahe Osten modernisiert die Infrastruktur für Megaprojekte und setzt 24/7-Videoanalytik für die Sicherheit in Stadien und Flughäfen ein. Südamerika erlebt eine allmähliche Akzeptanz im Zusammenhang mit der Industrieautomation und der wachsenden E-Commerce-Logistik.

Währungsschwankungen spielen eine untergeordnete Rolle. Yen-Schwäche begünstigt japanische Exporteure, während ein stärkerer Yen die koreanischen Margen komprimiert. Handelspolitik prägt auch die Versorgung; Exportkontrollen für fortschrittliche Lithographieanlagen zwingen chinesische Sensorfertigungsanlagen, sich auf ausgereifte Knoten zu konzentrieren, was Premium-Segmente für ausländische Lieferanten offen lässt. Im Prognosezeitraum bleibt Asien-Pazifik der Fertigungshub und größte Endmarkt, während regulatorische Mandate Europa und Nordamerika im Premium-Automobil- und Sicherheitsbereich strategisch machen. Diese regionalen Dynamiken sichern eine ausgewogene Expansion des Low Light Imaging Marktes.

Wettbewerbslandschaft

Sony behielt im Jahr 2024 einen Lieferanteil von 53 % dank jahrzehntelanger Investitionen in Wafer-Level-Optik, gestapelte Pixel-Designs und proprietäre Algorithmen. Eine solche vertikale Integration ergibt Skaleneffekte, die nur wenige Wettbewerber erreichen können. Samsung nutzt seine Stärken in Speicher und Logik, um 200-MP-Mobilsensoren voranzutreiben, obwohl eine Anteilskonsolidierung schwierig ist, da OmniVision, GalaxyCore und Onsemi auf wachstumsstarke Nischen spezialisiert sind. Das Wettbewerbsumfeld ist daher moderat konzentriert, wobei die fünf führenden Anbieter fast 78 % des Umsatzes ausmachen. Diese Konzentration hält die durchschnittlichen Verkaufspreise stabil, selbst wenn sich die Stücknachfrage diversifiziert.

Aufstrebende Herausforderer verfolgen gezielte Strategien. GalaxyCore verdreifachte seinen Gewinn durch den Einsatz in KI-Brillen und Einstiegsklasse-Automobil-Kameras in China und umging damit die Kämpfe im Premium-Smartphone-Bereich. Hamamatsu stärkte sein wissenschaftliches Portfolio durch die Übernahme der Bildgebungsgruppe von BAE Systems, jetzt Fairchild Imaging, um Niedrigrausch-CMOS-Know-how zu sichern. Metas Patentanmeldungen im AR/VR-Bereich unterstreichen den künftigen Wettbewerb von nicht-traditionellen Elektronikgiganten und signalisieren, dass Software-Ökosysteme die Sensor-Feature-Sets bestimmen werden. Lynreds Kauf von NIT konsolidiert die SWIR-Versorgungsbasen und bietet Industrienutzern ein Rundum-Angebot aus einer Hand.

Partnerschaften dominieren strategische Bewegungen. AMD erwarb Enosemi, um Photonik mit Computing für KI-Workloads zu verbinden. Omnivision und AVIVA arbeiten an ASA-konformen Kameras für softwarebasierte Fahrzeuge zusammen und stellen die Konformität mit sich entwickelnden Automobilstandards sicher. Onsemi verlängerte seine DENSO-Partnerschaft durch eine Kapitalbeteiligung, die eine langfristige Versorgung für ADAS-Chips der nächsten Generation garantiert. Da spezialisierte Anwendungsfälle zunehmen, wird kollaborative Innovation statt vollständiger Konsolidierung die künftige Führungsposition im Low Light Imaging Markt prägen.

Führende Unternehmen in der Low Light Imaging-Branche

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

onsemi (On Semiconductor Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sony Semiconductor Solutions führte den IMX479 gestapelten SPAD-Tiefensensor für Automobil-LiDAR ein, der Objekte in 300 m Entfernung mit 20 fps erfasst.

- Mai 2025: AMD erwarb Enosemi, um kopaketierte Optiken für KI-Systeme zu beschleunigen.

- April 2025: OMNIVISION stellte einen 1-Zoll-Sensor vor, der einen Dynamikumfang von 18 Stufen und 8K-Video für Flaggschiff-Smartphones bietet.

- April 2025: OMNIVISION enthüllte einen einzelnen intelligenten Sensor für die stets aktive Anwesenheitserkennung in Verbraucher- und Sicherheitsgeräten.

- Februar 2025: Deepnight sammelte USD 5,5 Millionen für KI-Nachtsicht-Software für Sicherheits- und Mobilitätsmärkte ein.

- Januar 2025: Omnivision und AVIVA unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung ASA-konformer Kamerasysteme für softwarebasierte Fahrzeuge.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Low-Light-Imaging als alle Sensoren im sichtbaren bis nahen Infrarotbereich, Kameramodule und integrierte Softwarepipelines, die eine Bilderfassung unter 10 Lux für Verbraucher-, Automobil-, Sicherheits-, wissenschaftliche und industrielle Anwendungsfälle ermöglichen.

Ausschluss des Geltungsbereichs: eigenständige Langwellen-Wärmebildkameras, die nicht für den sichtbaren Bereich geeignet sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Sensortechnologie

- CCD

- Frontbeleuchtetes CMOS

- Rückseitenbeleuchtetes (BSI) CMOS

- Gestapeltes CMOS

- Nach Spektralbereich

- Sichtbares Licht

- Nahes Infrarot (NIR)

- Kurzwelliges Infrarot (SWIR)

- Thermisches/Langwelliges Infrarot (LWIR)

- Nach Anwendung

- Wissenschaftliche und industrielle Bildgebung

- Medizinische Bildgebung und Biowissenschaften

- Sicherheit und Überwachung

- Raum und Astronomie

- Low Light-Fotografie (Verbraucher)

- Nach Bildgebungsgerätetyp

- Bildsensoren

- Kameramodule

- Vollständige Kameras

- Zubehör (Illuminatoren, Optiken)

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil

- Militär und Verteidigung

- Industrielle Fertigung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Taiwan

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten fabriklose Sensordesigner in Japan, Tier-1-Automobilkameraintegratoren in Deutschland, asiatische Smartphone-ODMs und Sicherheits-OEMs in der Golfregion. Der Dialog konzentrierte sich auf Durchdringungsraten, Preisverfall und bevorstehende Design-Wins; Folgebefragungen bestätigten die Erträge bei der Waferumwandlung und die saisonale Abhängigkeit der Lieferungen.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Einrichtungen wie UN Comtrade (grenzüberschreitende Sensorlieferungen), SEMI (Wafer-Starts), Eurostat (Fahrzeugkamerabestückung) und FCC-Gerätezulassungen, die Volumen und Handelsströme verankern. Zusätzlichen Kontext lieferten IEEE Xplore-Papiere über die Effizienz von rückseitig beleuchteten CMOS-Sensoren, Patentfamilien über Questel und die Jahresberichte der führenden Bildsensorhersteller, die ASP-Trends offenlegen. Mit Hilfe von Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva konnten unsere Analysten die Umsatzanteile der Unternehmen nach Endmärkten aufschlüsseln. Diese und andere Quellen, die hier nicht erschöpfend aufgeführt sind, bilden die Grundlage.

In einem zweiten Durchgang wurden regionale Normen, China NCAP-Nachtsichtregeln und US NDAA-Kamerabeschaffungsrichtlinien sowie Verbandsportale wie SIA und GSA ausgewertet, um regulatorische und Nachfragesignale zu erfassen. Diese Aufzeichnungen helfen uns beim Abgleich der regionalen Aufteilung mit den globalen Gesamtzahlen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell skaliert die globalen Smartphone-, Fahrzeug- und Überwachungskamera-Pools nach der Einführung von Nachtmodus oder HDR und wendet dann vor der Währungsnormalisierung segmentspezifische ASP-Kurven an. Selektive Bottom-up-Cross-Checks, stichprobenartige Lieferanten-Roll-ups und Bestandsprüfungen der Vertriebskanäle korrigieren Über- oder Unterschreitungen. Zu den Schlüsselvariablen gehören: die Anbaurate von Smartphones mit Low-Light-Funktionen, die Anzahl der L2+-Fahrzeugkameras, das Wachstum der städtischen CCTV-Knoten, die Roadmap für die Sensorpixelgröße und die Auslastung der Siliziumwafer. Fünf-Jahres-Prognosen nutzen multivariate Regression mit ARIMA-Glättung, während der primäre Expertenkonsens die Szenariogrenzen bestimmt, wenn die Sichtbarkeit gering ist.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den vierteljährlichen Sensor-Sendungsverfolgungen und den Zollwarnungen abgeglichen; Anomalien lösen erneute Überprüfungen mit den Befragten aus. Vor der Freigabe erfolgt eine zweistufige Überprüfung durch Analysten. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitliche Aktualisierungen werden herausgegeben, wenn wichtige Ereignisse in der Lieferkette oder bei den Behörden auftauchen.

Warum die Low Light Imaging Baseline von Mordor Vertrauen verdient

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Grenzwerte für das Spektrum festlegen, die Software unregelmäßig bündeln oder die Daten in nicht übereinstimmenden Kalendern aktualisieren.

Unser disziplinierter Geltungsbereich, die jährliche Neufestsetzung und die Modellierung auf zwei Pfaden minimieren diese Lücken.

Zu den Hauptursachen für die Diskrepanz gehören Wettbewerber, die reine Wärmemodule zählen, pauschale ASP-Annahmen verwenden oder Smartphone-Einzelprognosen aus der Zeit vor dem COVID einfrieren. Unser rollierender Sensorpreis-Tracker und unser vierteljährliches Smartphone-Blatt korrigieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 17,24 MRD. USD | Mordor Intelligence | - |

| USD 20,03 B | Globale Unternehmensberatung A | Umfasst eigenständige Wärmebildkameras und wendet einen einzigen globalen ASP an |

| 16,84 MRD. USD | Regionale Beratung B | Lässt die HDR-Sensornachfrage im Automobilbereich aus und verwendet die Smartphone-Basisdaten für 2023 |

Zusammengenommen zeigt der Vergleich, dass Mordors methodengemischter, regelmäßig aktualisierter Ansatz ein ausgewogenes Ergebnis liefert, das die Kunden auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Low Light Imaging Markt derzeit?

Der Low Light Imaging Markt umfasst im Jahr 2026 USD 19,17 Milliarden und soll bis 2031 USD 32,57 Milliarden erreichen.

Welche Sensortechnologie wächst am schnellsten?

Gestapelte CMOS-Sensoren wachsen mit einer CAGR von 12,28 %, da sie Fotodioden und Logik auf verschiedenen Ebenen integrieren, was höhere Bildraten und geringeres Rauschen ermöglicht.

Warum steigt die Automobil-Nachfrage so schnell?

Autonome Systeme der Stufe L2+ benötigen bis zu 12 Kameras pro Fahrzeug, was eine CAGR von 13,53 % für automotive Low Light-Sensoren antreibt, da Erstausrüster 24/7-Bilderfassungskapazitäten anstreben.

Welche Region führt den Low Light Imaging Markt an?

Asien-Pazifik hält 41,05 % des Umsatzes 2025 und wird voraussichtlich jährlich um 12,48 % wachsen, aufgrund konzentrierter Halbleiterfertigung und großer Verbraucherbasen.

Wie beeinflussen KI-Algorithmen Sensorkäufe?

Computergestützte Bildgebung ermöglicht es kleineren Sensoren, hellere Bilder zu liefern, sodass Käufer jetzt die Qualität von ISP und KI-Stack ebenso kritisch bewerten wie die rohe Pixelgröße.

Was ist das größte kurzfristige Hemmnis?

Steigende Waferkosten für Sub-2-nm-Knoten erhöhen die Sensorpreise und kürzen Budgets in Massenmarkt-Smartphones, bis neue Fertigungsanlagen die Produktion hochfahren.

Seite zuletzt aktualisiert am: