Marktgröße und Marktanteil für Wärmebildsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.19 Milliarden US-Dollar |

| Marktgröße (2031) | 8.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wärmebildsysteme durch Mordor Intelligence

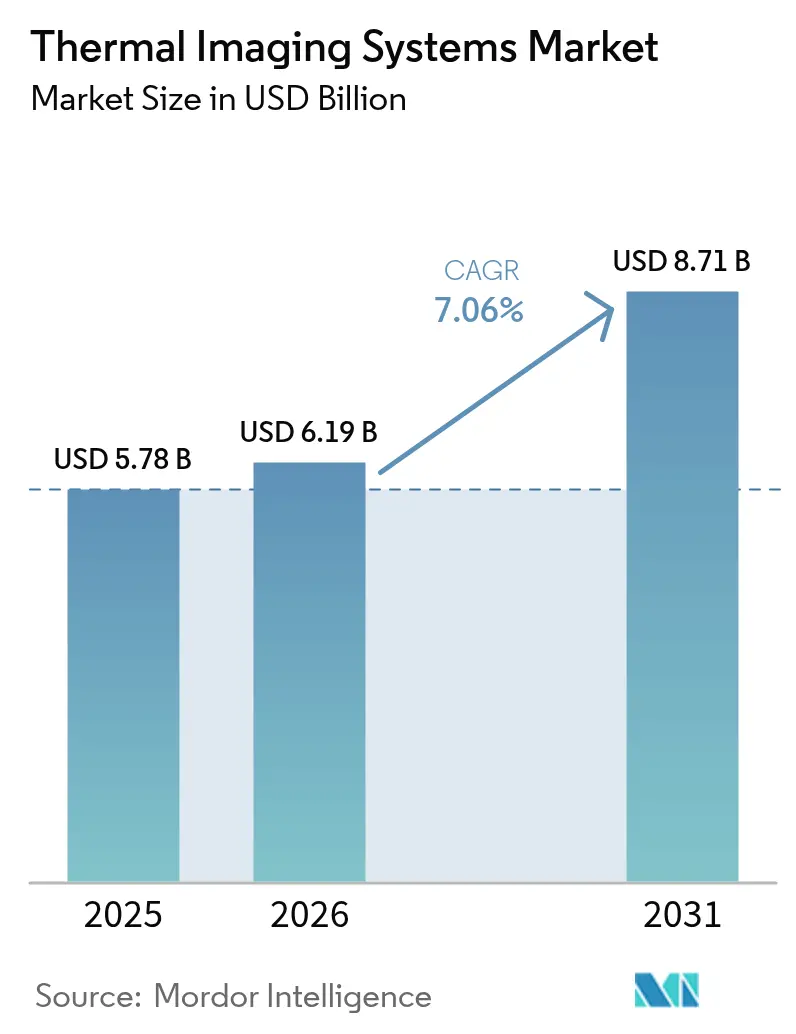

Die Marktgröße für Wärmebildsysteme wird voraussichtlich von USD 5,78 Milliarden im Jahr 2025 auf USD 6,19 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,06 % über 2026–2031 USD 8,71 Milliarden erreichen. Die beschleunigte Modernisierung der Verteidigung, die zunehmende industrielle Automatisierung und vorgeschriebene Fahrzeugsicherheitsfunktionen konvergieren, um die Nachfrage auf einem erhöhten Niveau zu halten. Die Standardisierung rund um die NFPA-70B-Thermografie stimuliert stetige Beschaffungszyklen in der Fertigung und bei Versorgungsunternehmen, während sinkende Preise für ungekühlte Langwellen-Infrarot-Systeme (LWIR) die Zugänglichkeit erweitern. Parallel dazu integrieren Fahrzeughersteller Nachtsichtkameras in Systeme zur Fahrerassistenz (ADAS), um bevorstehenden Fußgängerschutzvorschriften zu entsprechen. Der Schwung wird durch ISR-Budgets im Indo-Pazifik verstärkt, wobei Militärprogramme in den Vereinigten Staaten und Australien mehrjährige Aufträge für FLIR-Sensoren der nächsten Generation erteilen.

Wichtigste Erkenntnisse des Berichts

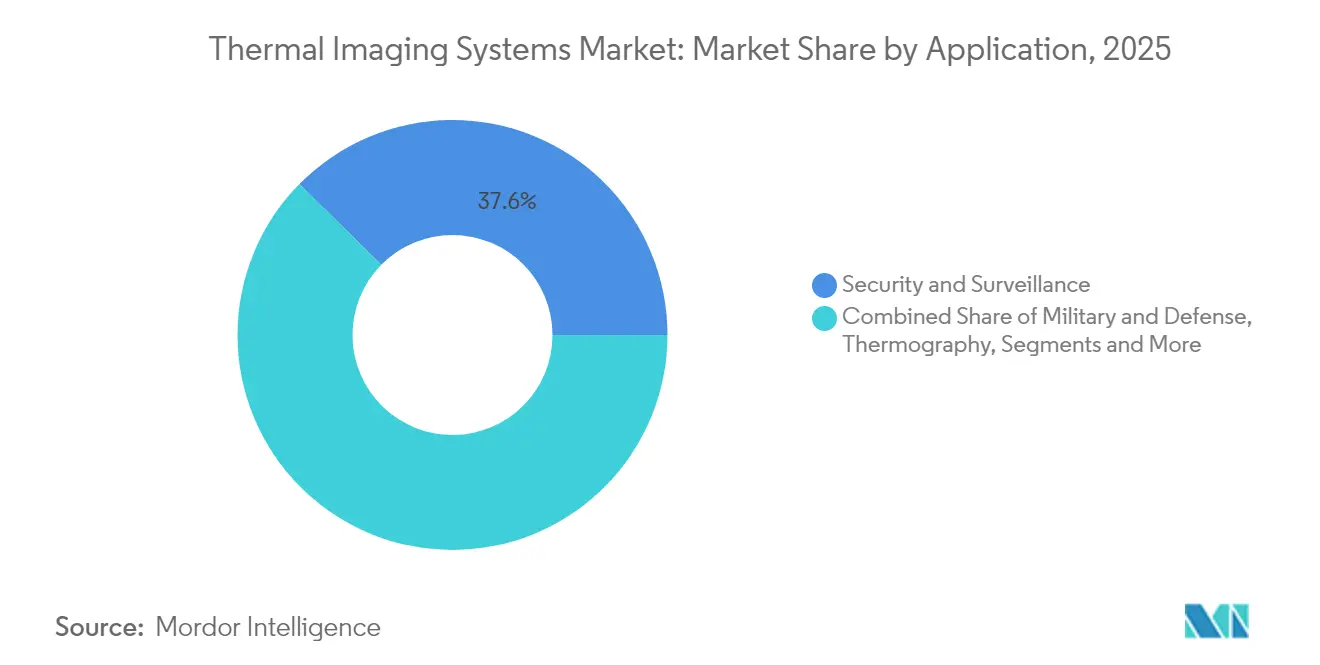

- Nach Anwendung entfiel auf Sicherheit und Überwachung im Jahr 2025 ein Marktanteil von 37,62 % am Markt für Wärmebildsysteme, während für das Automobil-ADAS bis 2031 ein CAGR von 7,66 % prognostiziert wird.

- Nach Formfaktor führten tragbare Geräte im Jahr 2025 mit einem Umsatzanteil von 45,78 %; integrierte OEM-Module werden bis 2031 voraussichtlich einen CAGR von 7,13 % verzeichnen.

- Nach Technologie hielt ungekühltes LWIR im Jahr 2025 einen Anteil von 71,92 % an der Marktgröße für Wärmebildsysteme; Kurzwellen-Infrarot (SWIR) wird mit einem CAGR von 7,38 % als das am schnellsten wachsende Segment erwartet.

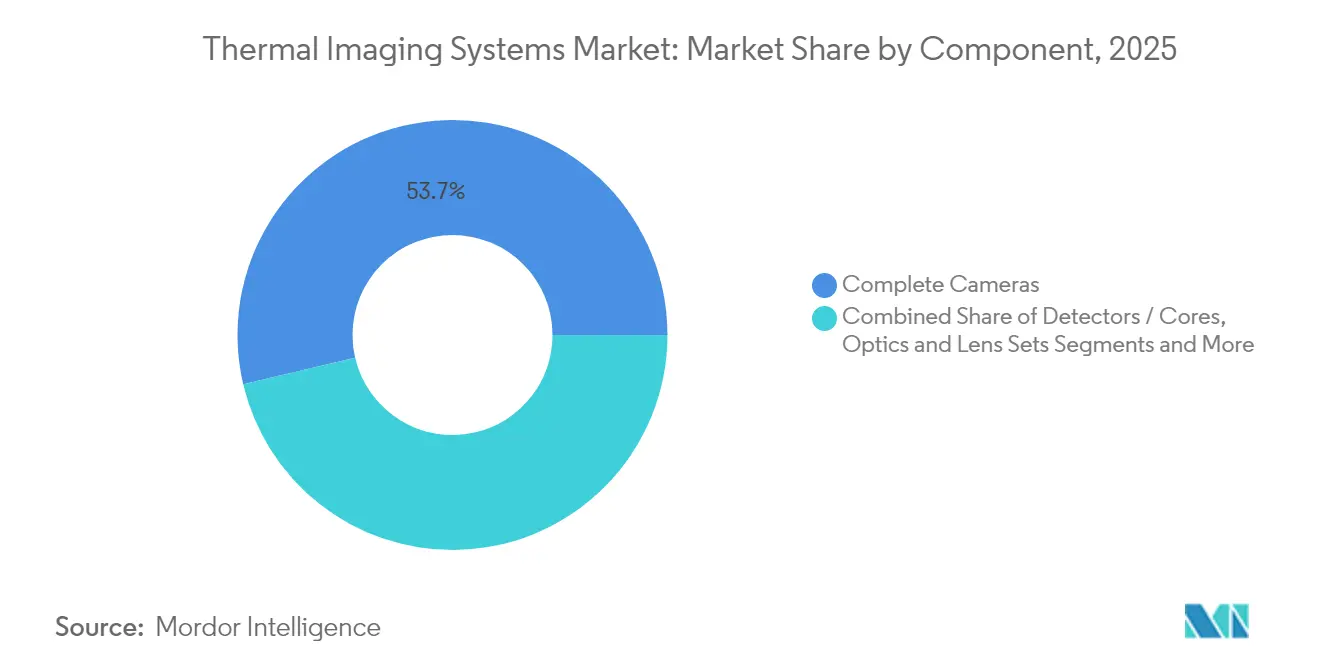

- Nach Komponente generierten vollständige Kameras 53,67 % des Umsatzes im Jahr 2025, doch Software-Analysen sind bis 2031 für den höchsten CAGR von 8,62 % positioniert.

- Nach Endverbraucher entfielen auf die Verteidigung 35,12 % des Umsatzes im Jahr 2025, obwohl für den Automobilbereich im Zeitraum 2026–2031 ein CAGR von 7,86 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wärmebildsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Preise für ungekühlte Mikrobolometer | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Verteidigungsbudgets für ISR im Indo-Pazifik | +1.8% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Obligatorische NFPA-70B-Thermografie | +0.9% | Nordamerika und EU, Einführung in Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Druck der Fahrzeug-OEMs auf kosteneffektive ADAS-Nachtsicht | +1.4% | Globale Fertigungszentren, angeführt von EU und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung in intelligenten Fabriken | +0.8% | Deutschland, Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Klimabedingte Nachfrage nach Waldbrandüberwachung | +0.5% | Westküste Nordamerikas, Australien, Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für ungekühlte Mikrobolometer

Die Kostenkurven für ungekühlte Detektoren sinken weiter und erweitern die adressierbaren Möglichkeiten über Verteidigung und Schwerindustrie hinaus. Skaleneffekte, vereinfachte Fertigung und alternative Chalkogenid-Optiken von Unternehmen wie LightPath mildern historische Germanium-Engpässe. Smartphone-OEMs erproben thermische Erweiterungen, und Flottenoperatoren schreiben thermografische Inspektionen im Rahmen von ESG-Programmen von Unternehmen vor. Die breitere kommerzielle Reichweite stärkt die Preissetzungsmacht für Analysesoftware, die Rohbilder in verwertbare Erkenntnisse umwandelt.

Wachsende Verteidigungsbudgets für ISR im Indo-Pazifik

Der regionale Sicherheitswettbewerb stimuliert Beschaffungen für die Langstreckenüberwachung. Die Pazifische Abschreckungsinitiative der Vereinigten Staaten stellt USD 9,9 Milliarden für fortschrittliche Sensoren bereit, während Australiens Verteidigungsfahrplan im Umfang von AUD 50 Milliarden (USD 34,7 Milliarden) Mittel für multispektrale Bildgebungsplattformen vorsieht. [1]Verteidigungsministerium, "Pazifische Abschreckungsinitiative GJ 2025," comptroller.defense.govIn Verbindung mit SBIR-Zuschüssen zur Unterstützung von Dual-Band-FLIR-Arrays sichert die Pipeline eine mehrjährige Volumensichtbarkeit für Detektorfabriken und Optiklieferanten.

Obligatorische NFPA-70B-Thermografie für elektrische Sicherheit

Die Ausgabe 2024 der NFPA-70B macht Thermografie von einer empfohlenen zu einer vorgeschriebenen Praxis in der vorbeugenden Wartung und verpflichtet Fabriken, Rechenzentren und Versorgungsunternehmen, Elektrotechniker mit kalibrierten Bildgebungsgeräten auszustatten.[2]Mike Amundsen, „Was sind die Berichtspflichten für Thermografie gemäß NFPA 70B 2023”, IRInfo, irinfo.orgKlauseln zur Inspektionshäufigkeit fördern wiederkehrende Hardware-Erneuerungszyklen und Abonnement-Analysen und festigen eine mittlere einstellige Ersatznachfrage selbst in reifen Märkten.

Druck der Fahrzeug-OEMs auf kosteneffektive ADAS-Nachtsicht

Bevorstehende Vorschriften zur automatischen Notbremsung für Fußgänger beschleunigen die Integration von Wärmesensoren neben Radar und LiDAR in Level-2-plus-Plattformen. Linsenlieferanten wie Ophir Optics haben Infrarotglas in Automobilqualität skaliert, um strenge Zuverlässigkeitsstandards zu erfüllen. Tier-1-Zulieferer wählen Schmalfeld-Module mit KI auf dem Chip, um die zentrale Steuergerätelast zu minimieren – ein Schritt, der einen inkrementellen Anstieg des durchschnittlichen Verkaufspreises von Detektoren innerhalb der kostenbeschränkten Wertschöpfungskette für Personenkraftwagen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollregime (ITAR und EAR) | -0.7% | Global, am stärksten bei US-Exporteuren | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für gekühlte MWIR-Kameras | -0.4% | Verteidigung und Luft- und Raumfahrt weltweit | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette bei Germaniumoptiken | -0.6% | Präzisionsoptik weltweit | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Kameras | -0.3% | Vernetzte Infrastruktur weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollregime (ITAR und EAR)

Sich entwickelnde US-Exportvorschriften schreiben Lizenzen für viele Dual-Use-Fokalebenen-Arrays und Optik-Kits vor, verlängern Verkaufszyklen und begrenzen den adressierbaren internationalen Umsatz.[3]US-Handelsministerium, „15 CFR § 743.3 – Meldepflicht für Wärmebildkameras”, Cornell Law School, law.cornell.eduJüngste Vorschläge würden bisher unkontrollierte kommerzielle Bildgebungsgeräte in Lizenzkategorien einbeziehen, was OEMs dazu veranlasst, die Lokalisierung der Lieferkette außerhalb der USA zu beschleunigen. Die politische Unsicherheit verursacht Compliance-Kosten, die insbesondere kleine Nischeninnovatoren mit geringem Volumen belasten.

Hohe Investitionskosten für gekühlte MWIR-Kameras

Gekühlte Mittelwellenlösungen bieten überlegene Empfindlichkeit und Langstreckenerkennung, erfordern jedoch integrierte Kryokühler, was die Stückpreise über die Budgets vieler ziviler Käufer treibt. Die Kapitalintensität beschränkt die Einführung weiterhin auf Verteidigung, Luft- und Raumfahrt sowie ausgewählte petrochemische Standorte, an denen die Leistung die Kosten rechtfertigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Sicherheit inmitten der ADAS-Beschleunigung

Sicherheit und Überwachung hielten 37,62 % des Umsatzes im Jahr 2025 und unterstreichen die grundlegende Rolle des Perimeterschutzes im Markt für Wärmebildsysteme. Steigende Ausgaben für Grenzkontrolle und die Härtung kritischer Infrastrukturen stützen die Beschaffung von fest montierten und Schwenk-Neige-Zoom-Kameras, während KI-gestützte Analysen die Arbeitslast der Bediener reduzieren. Automobil-ADAS, die am schnellsten wachsende Anwendung mit einem CAGR von 7,66 %, profitiert von regulatorischen Impulsen für Fußgängersicherheit und automatische Notbremsung. OEM-Designzyklen, die Infrarot einst als optional spezifizierten, betten nun kompakte Module in höhervolumige Ausstattungsvarianten ein und verbreitern die jährlichen Versandgrundlagen.

Die Nachfragediversifizierung zeigt sich in Thermografiediensten, da Fabriken die NFPA-70B einhalten und so annuitätsartige Inspektionseinnahmen generieren. Feuerwehrbehörden rüsten Ersthelfer mit thermischen Monookularen aus und nutzen satellitengestützte Hotspot-Warnungen für den schnellen Einsatz. Aufkommende mobile Apps, die Smartphones mit aufsteckbaren Mikrobolometern koppeln, signalisieren die Konsumerisierungsphase des Marktes für Wärmebildsysteme.

Nach Formfaktor: Führung bei tragbaren Geräten durch OEM-Integration herausgefordert

Tragbare Bildgebungsgeräte erfassten 45,78 % des Umsatzes im Jahr 2025 und werden für ihre Vielseitigkeit in der vorbeugenden Wartung, bei Strafverfolgungsbehörden und in Ersthelfer-Szenarien bevorzugt. Der Komfort von batteriebetriebenen Geräten stützt eine erhebliche Ersatznachfrage, insbesondere da sich die Detektorauflösung verbessert. Integrierte OEM-Module werden jedoch mit einem CAGR von 7,13 % übertreffen und die Expansion der Marktgröße für Wärmebildsysteme in Fahrzeugen, Drohnen und intelligenten Geräten untermauern. Fest montierte Lösungen bleiben in der Perimetersicherheit und Prozessüberwachung unverzichtbar, wo eine 24/7-Abdeckung obligatorisch ist.

Militärische Beschaffungen betonen Gewinne bei Größe, Gewicht, Leistung und Kosten (SWaP-C) und treiben proprietäre shutterlose Kalibrierung und Edge-KI voran, um Nutzlastabmessungen zu komprimieren. Flexible Infrarotsensoren in der Entwicklung versprechen zukünftige Wearables, obwohl die Kommerzialisierung noch mehrere Designiterationen entfernt ist.

Nach Technologie: Dominanz von ungekühltem LWIR steht vor SWIR-Herausforderung

Ungekühltes LWIR hielt im Jahr 2025 einen Marktanteil von 71,92 % am Markt für Wärmebildsysteme dank günstiger Wirtschaftlichkeit und breiter spektraler Eignung. Der prognostizierte CAGR von 7,38 % für SWIR beruht auf seiner Fähigkeit, Rauch, Dunst und Glas zu durchdringen, und positioniert es für die Luftüberwachung, industrielle Analysen und den Bergbau. Gekühltes MWIR bleibt für die Raketenverfolgung und Grenzüberwachung unverzichtbar, wo extreme Empfindlichkeit trotz höherer Lebenszykluskosten nicht verhandelbar ist.

Investitionen der Verteidigung in Forschung und Entwicklung von Dual-Band-Fokalebenen-Arrays verwischen traditionelle Grenzen und ermöglichen kombinierte LWIR-MWIR-Nutzlasten, die die Zielidentifikationszeiten verkürzen. Das kommerzielle Interesse an multispektraler Fusion beschleunigt sich, da Sicherheitsintegratoren versuchen, Fehlalarme in kritischen Infrastrukturen zu reduzieren.

Nach Komponente: Software-Analysen treiben die Wertschöpfung voran

Vollständige Kameras generierten 53,67 % des Umsatzes im Jahr 2025, aber der Umsatzschwerpunkt verlagert sich hin zu Softwareplattformen, die Bilder in vorausschauende Wartungs- oder Bedrohungswarnungen umwandeln. Für Analyse-Abonnements wird ein CAGR von 8,62 % prognostiziert, da Werksleiter OPEX gegenüber CAPEX priorisieren. Optik- und Linsensätze müssen sich weiterentwickeln, um höheren Pixeldichten gerecht zu werden, während Detektorhersteller in Packaging auf Wafer-Ebene investieren, um Kosten zu senken.

Edge-Computing innerhalb von Kameras minimiert die Cloud-Roundtrip-Latenz, und Initiativen zur Post-Quanten-Verschlüsselung werden zu Grundvoraussetzungen für Ausschreibungen im Bereich kritischer Infrastrukturen. Kamerahersteller, die sichere Firmware, KI-Toolchains und kontinuierliche Updates bündeln, erzielen Prämienmargen im Markt für Wärmebildsysteme.

Nach Endverbraucherbranche: Führung der Verteidigung inmitten des Automobilbooms

Die Verteidigung entfiel auf 35,12 % des Umsatzes im Jahr 2025 – eine Rolle, die angesichts der ISR-Finanzierungsentwicklungen kaum schwächer werden dürfte. Dennoch liefert Automobil-ADAS mit einem CAGR von 7,86 % den steilsten Volumenanstieg und verbreitert den Kundenmix innerhalb der Wärmebildsystemebranche. Industrielle Branchen nutzen Thermografie, um Ausfallzeiten zu verhindern, während die Sicherheit in der gewerblichen Immobilienwirtschaft mit koordinierten sichtbaren und thermischen Analysen modernisiert wird. Die medizinische Fieberscreening bleibt eine Nische, ist aber stabil, da Krankenhäuser erhöhte Hygieneprotokolle aufrechterhalten.

Waldbrandmanagementbehörden arbeiten mit Satellitenbetreibern zusammen, um souveräne Bildgebung zu sichern, während Versicherungsunternehmen Fabrikaufrüstungen fördern, um feuerbezogene Auszahlungen zu senken. Diese vielfältigen Nachfragevektoren schützen Lieferanten vor der Volatilität einzelner Branchen und untermauern eine gesunde Umsatzsichtbarkeit.

Geografische Analyse

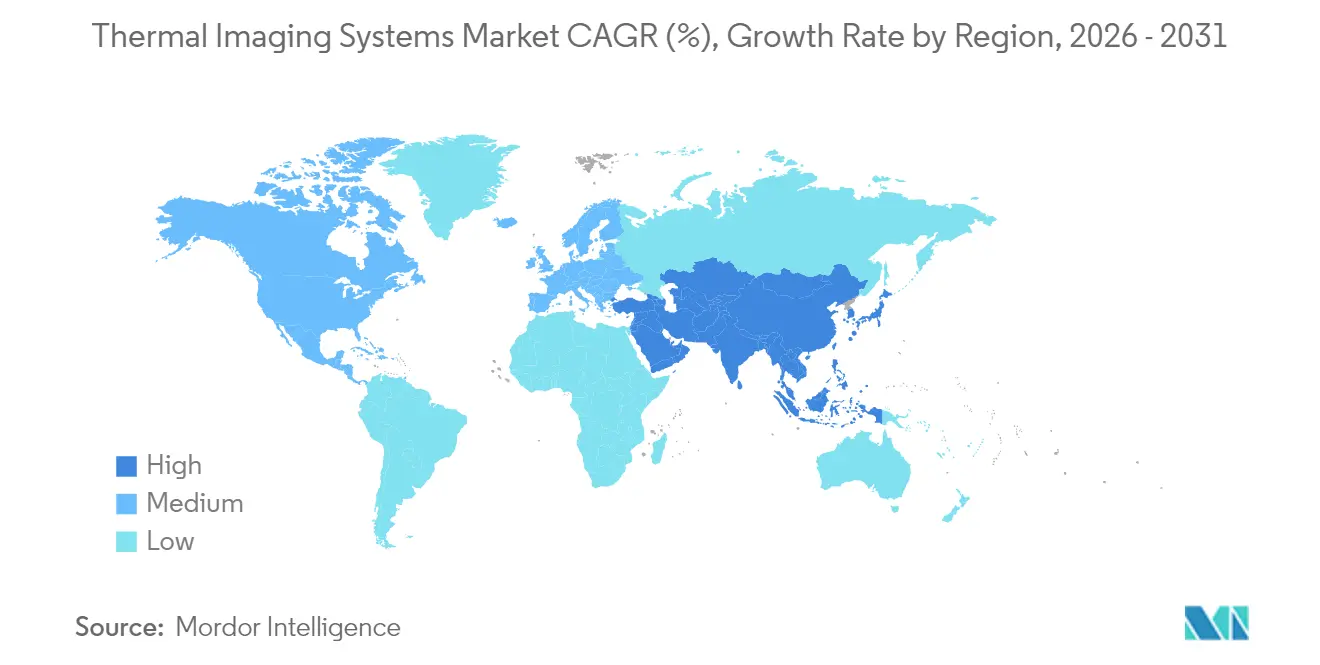

Nordamerika führte mit 41,02 % der Ausgaben im Jahr 2025, was Verteidigungszuweisungen wie dem Auftrag der US-Armee im Wert von USD 117,5 Millionen für FLIR-Sensoren der dritten Generation widerspiegelt. Die NFPA-70B-Compliance stärkt die industrielle Einführung weiter, und Automobil-Tier-1-Zulieferer erproben Nachtsichtprogramme für die Modelljahre 2027. Cybersicherheitsrichtlinien der Behörde für Cybersicherheit und Infrastruktursicherheit (CISA) treiben die Premiumnachfrage nach gehärteter Firmware voran und ermöglichen es US-amerikanischen Anbietern, Preisdisziplin aufrechtzuerhalten.

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten CAGR von 8,08 % verzeichnen, da Japan, Südkorea, Indien und Australien ISR-Flotten diversifizieren und Fahrzeugexporte ausweiten. Chinas Anteilsverschiebung von 15 % auf 63 % in der Thermografie im Zeitraum 2019–2020 verdeutlicht den vorhandenen Fertigungsmaßstab. Einheimische Sensor-Ökosysteme reifen heran, doch Exportkontrollen beschränken den Zugang zu modernster US-Technologie und befeuern regionale Investitionen in Forschung und Entwicklung.

Europa verzeichnet ein stetiges Wachstum, gestützt durch Aufträge für Verteidigungsoptronik und Kraftfahrzeugsicherheitsvorschriften. HENSOLDTs Umsatzanstieg von 34 % in seinem Optronik-Segment unterstreicht die robuste Beschaffung. Der Nahe Osten und Afrika verzeichnen eine solide Nachfrage nach Perimeterschutz, wobei Teledyne FLIR Multisensor-Pods nach Saudi-Arabien liefert. Südamerika bleibt ein aufstrebender Markt, aber Budgets für industrielle Wartung und öffentliche Sicherheit deuten auf inkrementelles Aufwärtspotenzial hin.

Regulatorisches Umfeld

Wärmebildsysteme, die höhere Leistungsschwellen erreichen, unterliegen weiterhin Exportkontrollregimen, insbesondere den US-amerikanischen Export Administration Regulations (EAR), die für bestimmte Klassifizierungen von Wärmebildkameras Melde- und Lizenzierungspflichten vorschreiben (zum Beispiel gemäß 15 CFR 743.3 und damit verbundenen Kontrollen). Die Durchsetzung ist zudem für Anbieter und Integratoren, die globale Vertriebskanäle nutzen, zu einem praktischen Compliance-Treiber geworden. Im Februar 2026 erließ das U.S. Department of Commerce Bureau of Industry and Security (BIS) eine endgültige Verfügung, mit der gegen Teledyne FLIR LLC eine zivilrechtliche Geldstrafe in Höhe von 1 Million USD im Zusammenhang mit mutmaßlichen EAR-Verstößen bei Wärmebildkameras verhängt wurde, was die Notwendigkeit einer rigorosen Klassifizierung, Lizenzierung und De-minimis-Berechnung entlang multinationaler Lieferketten unterstreicht.

Auf der Sicherheits- und Leistungsseite verschärfen Normen und Beschaffungsprogramme die Spezifikationen für Anwendungen im öffentlichen Sicherheitsbereich. NFPA 1801:2021 (referenziert über Aktualisierungen der Feuerwehrnormen) unterstützt einheitlichere Leistungsgrundlagen für Wärmebildkameras der Feuerwehr, mit einer festgelegten Übergangsfrist im Juni 2026 für die Zertifizierungskontinuität in betroffenen Programmen. Parallel dazu ist die ISO-Arbeit zu Brandmeldeanwendungen vorangeschritten, wobei ISO/FDIS 7240-33 (Wärmebild-Brandmelder) im März 2026 den formalen Genehmigungsstatus erreichte, was auf eine fortgesetzte Standardisierung hinweist, die die Produktvalidierung, Dokumentation und Abnahmeprüfung für Hersteller betrifft, die an regulierte Brand- und Sicherheitseinsätze verkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wärmebildsysteme beginnt mit Rohstoffen und spezialisierten Komponenten, führt dann über die Fertigung von Detektoren und Kamerakernen, die Optikfertigung, den Kamerazusammenbau, Software und Analytik und schließlich den Vertrieb über Verteidigungsunternehmen, Integratoren der industriellen Automatisierung sowie Sicherheits- und Public-Safety-Kanäle. Vorgelagert hängen Mikrobolometer-Wafer (üblicherweise VOx oder a-Si) und gekühlte Detektor-Ökosysteme von Halbleiterfertigungskapazitäten und Verpackungs-Know-how ab, während Optiklieferanten Infrarotlinsenmaterialien und Beschichtungen verwalten. Komponentenengpässe bleiben ein Risiko, da Wärmebildoptiken historisch von der Verfügbarkeit und Preisvolatilität von Germanium betroffen waren, und Lieferanten haben darauf reagiert, indem sie in alternative Materialien wie Chalkogenidglas (insbesondere über LightPath) investieren, um die Abhängigkeit von knappen Vorprodukten zu verringern.

Mittelbare Kapazitätsverlagerungen und Partnerschaften prägen zunehmend die Lieferzeiten und Kostenkurven für OEMs. Im Dezember 2024 gab Obsidian Sensors eine Fertigungspartnerschaft mit Japan Display Incorporated (JDI) bekannt, um Mikrobolometer mit 12-Mikrometer-Pitch und SXGA-Auflösung im Gen-4.5-Werk von JDI in Ishikawa, Japan, herzustellen, mit dem Ziel eines Produktionsstarts im Jahr 2026. Nachgelagert verschiebt sich der differenzierte Wert zunehmend in Richtung Software und Analytik (Edge-Inferenz, vorausschauende Wartung und sichere Firmware-Updates), während Systeme in Verteidigungsqualität eine zusätzliche Compliance-Ebene hinzufügen (Exportkontrollen, Endnutzerprüfung und Dokumentation), die sich auf die Routenwahl, Lokalisierungsentscheidungen sowie die Auswahl von Distributoren und Integratoren durch große OEMs auswirkt.

Wettbewerbslandschaft

Der Markt für Wärmebildsysteme weist eine moderate Konzentration auf, wobei diversifizierte Konglomerate, spezialisierte Verteidigungsunternehmen und spezialisierte Optiklieferanten um Marktanteile konkurrieren. Teledynes Akquisitionsserie im Wert von USD 770 Millionen im Jahr 2025 unterstreicht eine Strategie der technologischen Breite und vertikalen Integration. Leonardo DRS nutzte Rekordaufträge im ersten Quartal 2025 in Höhe von USD 1 Milliarde, um Dual-Use-Produktlinien zu skalieren.

Akteure differenzieren sich durch proprietäre Detektoren, robuste Optiken und KI-gestützte Analysen. Partnerschaften mit Automobil-Tier-1-Zulieferern helfen dabei, ADAS-Pipelines zu erschließen, während OEMs Industrieintegratoren umwerben, um Analysen in Fabrik-MES-Plattformen einzubetten. Materialwissenschaftliche Innovationen, insbesondere alternative Chalkogenid-Linsen, bieten eine Absicherung gegen Germaniumrisiken. Start-ups, die sich auf Waldbrandüberwachung oder cloudnative vorausschauende Wartung konzentrieren, zwingen etablierte Unternehmen dazu, Verteidigungsrückstände mit kommerzieller Agilität in Einklang zu bringen.

Drei strategische Muster dominieren: 1) akquisitionsgetriebene Portfolioerweiterung zur Erschließung von Nischenvertikalen; 2) Dual-Use-Technologietransfer von der Verteidigung in kommerzielle Sektoren; und 3) Investitionen in sichere, aktualisierbare Software-Stacks zur Sicherung von Lebenszykluseinnahmen. Das Ergebnis ist ein wettbewerbsintensives Feld, in dem Markenreputation, Expertise in der Exportlizenzierung und Forschungs- und Entwicklungsgeschwindigkeit entscheidend bleiben.

Marktführer im Bereich Wärmebildsysteme

Opgal Optronic Industries Ltd.

Fluke Corporation

Testo Inc.

Seek Thermal Inc.

Teledyne FLIR

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Automatisierung und vorausschauende Wartung schaffen Freiräume für langlebige, dauerhaft aktive Wärmeüberwachung, die auf Anforderungen an die Werksverfügbarkeit abzielt, wobei die Nachfrage sich in Richtung Kameras mit höherem Einsatzzyklus und Analytik-Abonnements verschieben kann. Produkt-Roadmaps im Jahr 2026 zeigen eine Ausrichtung auf diesen Bedarf, hervorgehoben durch die Einführung der FLIR A6450, einer langlebigen gekühlten MWIR-Kamera, im Februar 2026, die für den 24/7-Betrieb in der industriellen Automatisierung mit einer angegebenen Betriebslebensdauer von 27.000 Stunden positioniert ist, sowie durch die Integrationspartnerschaft zwischen FLIR und edevis im Juni 2026 zur Einbettung von A6450-Kameras in automatisierte zerstörungsfreie Prüfabläufe zur Erkennung struktureller Defekte. Zusammen unterstützen langlebigere Hardware und die Workflow-Integration Chancen in automatisierten Prüfzellen, kontinuierlicher Prozessüberwachung und fortgeschrittener zerstörungsfreier Prüfung, wenn Thermografie eingebettet statt als periodische Handinspektion genutzt wird.

Ein zweites Chancencluster betrifft die Skalierung der Detektorverfügbarkeit und die Industrialisierung der Versorgung für Hochvolumenprogramme (einschließlich Drohnen, Drohnenabwehr und Sicherheit) sowie tiefere Edge-KI-Funktionalität. Signale für Kapazitätserweiterungen sind in Europa sichtbar, wobei LYNRED im Juni 2026 eine Erweiterung des CAMPUS-Reinraums abschloss (von 4.000 auf 8.000 Quadratmeter) mit entsprechenden Skalierungszielen für Bolometer, während Exosens Pläne kommuniziert hat, die Produktionskapazität für gekühlte Infrarotkameras im Jahr 2026 für die Nachfrage im Bereich Überwachung und Drohnenabwehr zu verdoppeln. Auf der Plattformebene unterstützt die Einführung der OVX-Thermal-Smart-Kamera-Familie von Overview AI im Juni 2026 einen Ansatz zur Edge-Erfassung und -Interpretation für Echtzeitentscheidungen an Produktionslinien. Auch Normungsaktivitäten unterstützen adressierbare Anwendungsfälle, darunter ISO/FDIS 7240-33, das 2026 die endgültige Genehmigungsphase erreicht, sowie Aktualisierungen wie ASTM E3216-26 für die Thermografie von Gebäudesystemen, die die Reibung für Käufer verringern und die Beschaffung über frühe Anwender hinaus erweitern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Teledyne FLIR Defense arbeitete mit STORM zusammen, um die Black-Recon-Fähigkeit in das Rapid Adapt and Deploy System (RADS) von STORM zu integrieren und so den Einsatz von wärmebildgestützter Aufklärung über verschiedene Fahrzeugplattformen hinweg zu erweitern. Der Integrationsschwerpunkt unterstützt eine schnellere Einsatzbereitschaft und Interoperabilität für Kunden, die modulare Nutzlasten und schnelle Konfigurationsänderungen priorisieren.

- März 2025: Teledyne FLIR Defense sicherte sich einen Vertrag mit der Middle East Task Company zur Lieferung eines leichten Fahrzeugüberwachungssystems mit Integration der TacFLIR 380HD an das saudische Militär, mit geplanten Lieferungen bis Ende 2025. Der Auftrag bekräftigt die Nachfrage nach fahrzeugmontierter EO/IR- und Wärmebild-Nutzlastintegration in Perimeter-Sicherheits- und mobilen Überwachungsrollen.

- Juli 2024: Die US Army erteilte Raytheon einen Low-Rate-Production-Auftrag über 117,5 Millionen USD für FLIR-Sensoren der dritten Generation mit Dual-Band-Arrays. Das Programm unterstreicht kontinuierliche Investitionen in leistungsfähigere Wärmebildsensorik für die Verteidigungsmodernisierung und unterstützt einen mehrjährigen Nachfrageeffekt für Detektoren, Optiken und die Integration robuster Systeme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Wärmebildsystemen, die Infrarotstrahlung erfassen und in nutzbare Bilder für Betrachtung, Messung und Entscheidungsfindung in kommerziellen und verteidigungsbezogenen Anwendungen umwandeln. Er umfasst Hand- und fest montierte Systeme, die in verschiedene Anwendungen und Regionen verkauft werden.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen Standardkameras für sichtbares Licht, einfache Temperatursensoren, die keine Wärmebilder erzeugen, und reine Reparaturarbeiten im Aftermarket, die nicht Teil eines Produkt- oder Systemverkaufs sind, aus.

Übersicht der Segmentierung

- Nach Anwendung

- Sicherheit und Überwachung

- Militär und Verteidigung

- Thermografie und Inspektion

- Brandbekämpfung

- Persönliche Sichtsysteme

- Smartphones und Tablets

- Automobil-ADAS

- Maritime und Luft- und Raumfahrt

- Nach Formfaktor

- Tragbare Bildgebungsgeräte

- Fest montierte Systeme (drehbar / nicht drehbar)

- Integrierte OEM-Module

- Nach Technologie

- Ungekühltes LWIR

- Gekühltes MWIR

- SWIR und Multispektral

- Nach Komponente

- Detektoren und Kerne

- Vollständige Kameras

- Optik- und Linsensätze

- Software und Analysen

- Nach Endverbraucherbranche

- Verteidigung und Heimatschutz

- Industrie

- Gewerbe

- Medizin

- Öffentliche Sicherheit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- ASEAN (Aufschlüsselung)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen, überprüfbaren Signalen, die zeigen, woher die Nachfrage kommt und wie sich das Angebot entwickelt. Wir stützen uns auf Quellen wie US-Export- und Importstatistiken, Beschaffungs- und Ausschreibungsportale, Verteidigungshaushaltsdokumente sowie Normen- und Sicherheitsrichtlinien, die von Behörden veröffentlicht werden, die mit Inspektion und Überwachung zu tun haben.

Um die Annahmen fundiert zu halten, nutzen wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichterstattung, um Lieferungen, Preisbänder und typische Anwendungsfälle zu verstehen. In einigen Fällen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken und Handelsdatenbanken auf Sendungsebene verwendet, um Gegenprüfungen für Änderungen im Produktmix und regionale Flüsse zu beschleunigen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und unterstützende Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um das aus der Sekundärforschung Erarbeitete zu überprüfen und Lücken zu schließen, die durch öffentliche Daten nicht ausreichend erklärt werden, etwa die praktische ASP-Entwicklung, den Zeitpunkt der Einführung und Kanalmargen. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, Integratoren und großen Käufern in den wichtigsten Regionen, damit Annahmen hinterfragt und vor der Fertigstellung des Modells korrigiert werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 15 % | APAC: 44 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 32 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 53 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt nach Top-down- und Bottom-up-Logik, wobei der Top-down-Ansatz auf Nachfragepools basiert, die von Jahr zu Jahr verfolgt werden können. Für Wärmebildsysteme bedeutet dies, die Akzeptanz in wichtigen Endanwendungen wie Überwachung und Sicherheit, industrieller Thermografie und Verteidigungssichtsystemen abzugleichen und diese Nachfragesignale dann in Jahresumsätze zu übersetzen.

Im Modell umfassen die Eingaben die Richtung der Stückzahlnachfrage nach Anwendungsfall, typische Geräteerneuerungszyklen, die Aufteilung zwischen Hand- und Festsystemen, Verschiebungen im Mix von gekühlten gegenüber ungekühlten Systemen sowie durchschnittliche Verkaufspreisbänder nach Leistungsklasse. Wenn der Markt sprunghafte Veränderungen zeigt, etwa neue Beschaffungswellen oder eine breitere industrielle Inspektionsakzeptanz, werden diese Verschiebungen durch Szenarioanalysen abgebildet, die mit Experten auf Plausibilität überprüft werden. Die Ergebnisse werden anschließend mithilfe selektiver Bottom-up-Näherungen wie stichprobenartiger Preis-mal-Volumen-Prüfungen sowie Feedback von Lieferanten und Kanälen validiert, und etwaige Abdeckungslücken werden durch konservative Annahmen geschlossen, die später in Interviews auf ihre Belastbarkeit geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, einschließlich Handelsströmen, Haushalts- oder Ausschreibungsaktivitäten und von Unternehmen gemeldeten Geschäftsleistungsindikatoren. Wenn ein regionaler Gesamtwert oder ein ASP-Trend ungewöhnlich erscheint, werden die Treiber erneut überprüft, Ausreißer untersucht und Folgegespräche ausgelöst, um zu bestätigen, ob es sich um eine reale Marktbewegung oder ein Modellierungsartefakt handelt.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Berechnungslogik, Einheiten und Umrechnungen über die Jahre hinweg konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage- oder Angebotsannahmen verändern. Kurz vor der Auslieferung wird eine letzte Analystenprüfung durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Wärmebildsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wärmebildsysteme stimmen oft nicht überein, da der erfasste Umfang nicht derselbe ist und Preis- und Mixannahmen die Gesamtwerte schnell verändern. Unterschiede ergeben sich auch aus dem als Ausgangspunkt verwendeten Jahr und davon, ob Werte als Umsätze ab Werk oder später im Vertriebskanal ausgewiesen werden.

Einige Schätzungen fassen breitere Wärmebildsensorik und verwandte Optiken zusammen und wenden zudem eine aggressive Preisentwicklung an, sobald die Volumina steigen. Bei Mordor Intelligence beschränkt sich die Zählung auf Umsätze aus Wärmebildsystemen, die Infrarotbilder erzeugen, und wir binden die ASP-Entwicklung an den beobachteten Produktmix und das Ersatzverhalten, anstatt eine einheitliche pauschale Rückgangsrate anzuwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,78 Mrd. USD (2025) | |

| Branchenverlag A | 5,10 Mrd. USD (2025) | Verwendet einen engeren erfassten Umsatzpool, der höherwertige Verteidigungs- und festmontierte Einsätze unterzählen kann, und die Grundlage der Kanalpreisgestaltung ist nicht klar angegeben. |

| Marktverlag B | 6,88 Mrd. USD (2025) | Deckt einen breiteren Wärmebildbereich ab, der angrenzende Technologien und Softwarewert einbeziehen kann, und geht möglicherweise von einer schnelleren ASP-Expansion aus, die den Gesamtwert der Schlagzeile erhöht. |

Die Streuung ergibt sich hauptsächlich daraus, was als im Umfang enthaltene Hardware behandelt wird und wie ASP und Mix in das Basisjahr übertragen werden. Indem wir die Schritte der Marktgrößenbestimmung an nachverfolgbare Nachfrageindikatoren binden und die Gesamtwerte anschließend mit praktischen Kanalprüfungen validieren, halten wir die Schätzung wiederholbar und über Regionen und Anwendungsfälle hinweg leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wärmebildsysteme?

Der Markt wird im Jahr 2026 auf USD 6,19 Milliarden geschätzt und soll bis 2031 USD 8,71 Milliarden erreichen, mit einem Wachstum von 7,06 % CAGR.

Welches Anwendungssegment wächst am schnellsten?

Für Automobil-ADAS wird bis 2031 der höchste CAGR von 7,66 % prognostiziert, da Fahrzeughersteller Nachtsichtfähigkeiten hinzufügen.

Warum ist NFPA-70B für die Einführung von Wärmebildsystemen bedeutsam?

Die Überarbeitung von 2024 macht Thermografie für die elektrische vorbeugende Wartung obligatorisch und löst eine wiederkehrende Nachfrage nach kalibrierten Kameras und Analysesoftware aus.

Welche Technologie hat den größten Marktanteil?

Ungekühltes LWIR macht 71,92 % des Umsatzes im Jahr 2025 aus, aufgrund von Kostenvorteilen und breiter Eignung für verschiedene Anwendungen.

Welche Regionen wachsen am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 8,08 % prognostiziert, angetrieben durch Verteidigungsmodernisierung und expandierende Automobilproduktion.

Wie gehen Anbieter mit dem Lieferkettenrisiko bei Germaniumoptiken um?

Lieferanten investieren in Chalkogenidglas und Packaging auf Wafer-Ebene, um die Abhängigkeit von Germanium zu reduzieren und Lieferzeiten zu stabilisieren.

Seite zuletzt aktualisiert am: