Marktgröße und Marktanteil des europäischen Marktes für Fahrerlose Transportsysteme (FTS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

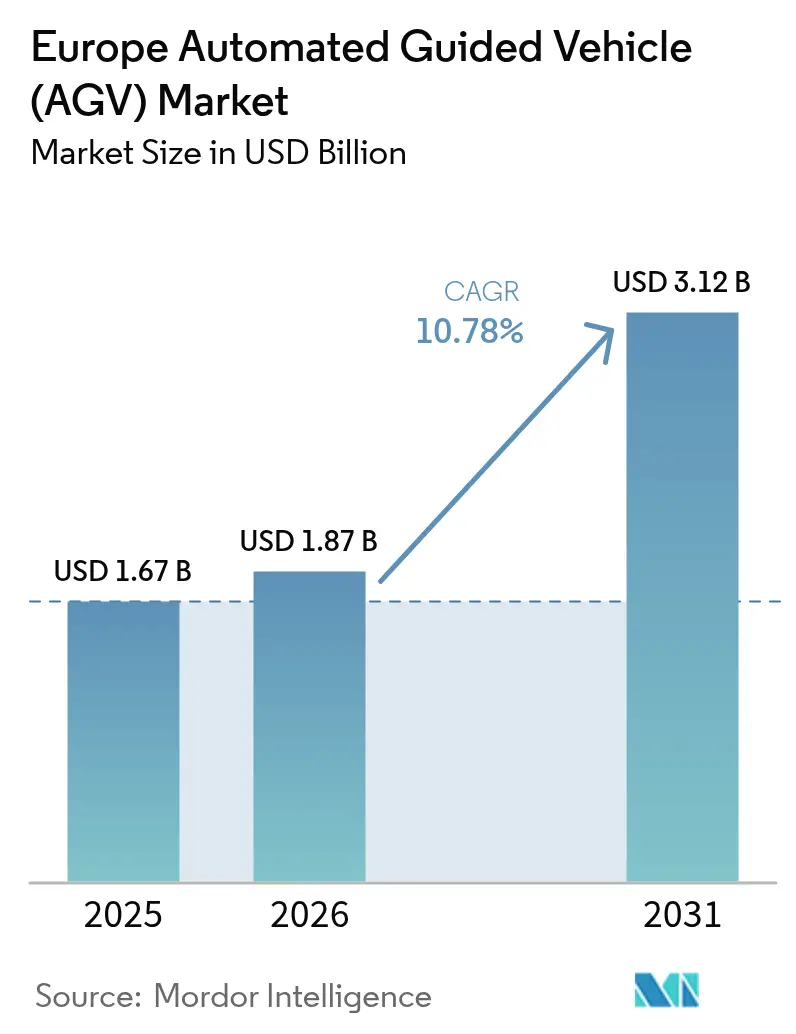

| Marktgröße im Basisjahr (2025) | 1.67 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fahrerlose Transportsysteme (FTS) von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Fahrerlose Transportsysteme wird auf 1,67 Milliarden USD im Jahr 2025, 1,87 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 3,12 Milliarden USD erreichen, mit einer CAGR von 10,78 % von 2026 bis 2031. Der robuste Ausbau der E-Commerce-Auftragsabwicklung, der Lohndruck in Westeuropa und die beschleunigten Industrie-4.0-Programme in Automobil- und Pharmabetrieben verkürzen die Amortisationszeiten für Automatisierungen. Staatliche Anreize im Rahmen des EU-Green-Deals verlagern Investitionsbudgets weiter in Richtung emissionsfreier Lagerausrüstung, während Horizon-Europe-Mittel die Kommerzialisierung von schwarmintelligentem Verkehrsmanagement und natürlicher SLAM-Navigation beschleunigen. Da feste Infrastrukturen zur Belastung werden, bevorzugen Betreiber Flotten, die Layouts über Nacht neu kartieren können, was zu einer stärkeren Nachfrage nach sensorintensiven Fahrzeugen und einheitlicher Flottenmanagement-Software führt.

Wichtigste Erkenntnisse des Berichts

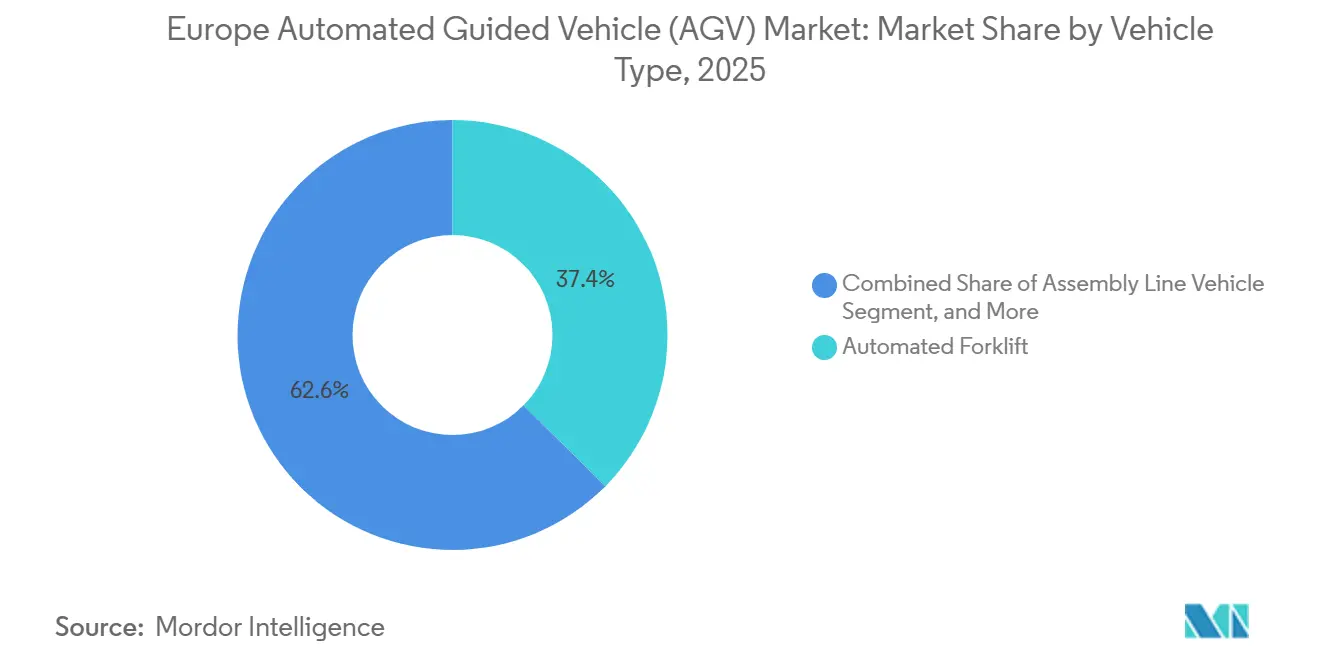

- Nach Fahrzeugtyp führten automatisierte Gabelstapler mit einem Umsatzanteil von 37,41 % im Jahr 2025, während Montagelinienfahrzeuge bis 2031 mit einer CAGR von 11,21 % voranschreiten.

- Nach Navigation behielten lasergeführte Systeme im Jahr 2025 einen Anteil von 44,16 % am europäischen Markt für Fahrerlose Transportsysteme, doch natürliche SLAM-Navigation verzeichnet bis 2031 eine CAGR von 11,52 %.

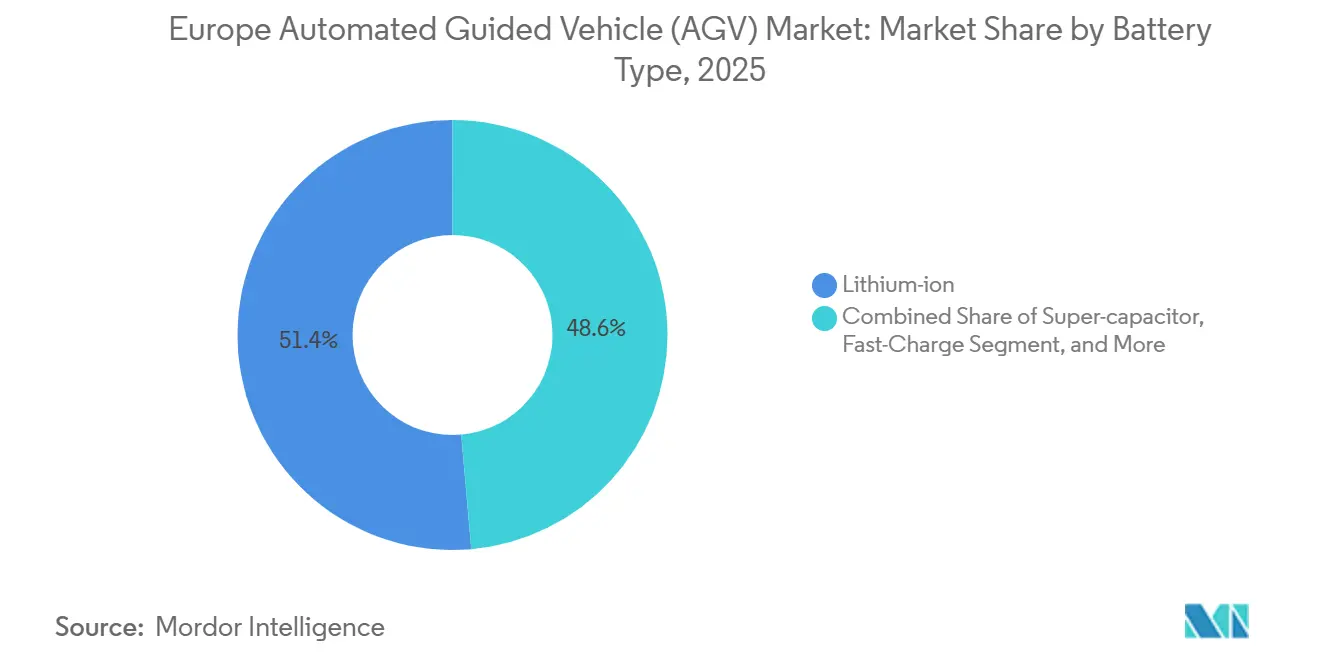

- Nach Batteriechemie entfielen auf Lithium-Ionen im Jahr 2025 51,39 % der Installationen, und Superkondensator-Schnellladepacks sollen im Zeitraum 2026–2031 mit einer CAGR von 11,34 % expandieren.

- Nach Betriebsmodus entfielen auf vollautonome Einheiten im Jahr 2025 46,32 % der Einsätze und es wird prognostiziert, dass sie mit einer CAGR von 11,96 % wachsen und damit hybride Dual-Mode-Flotten übertreffen.

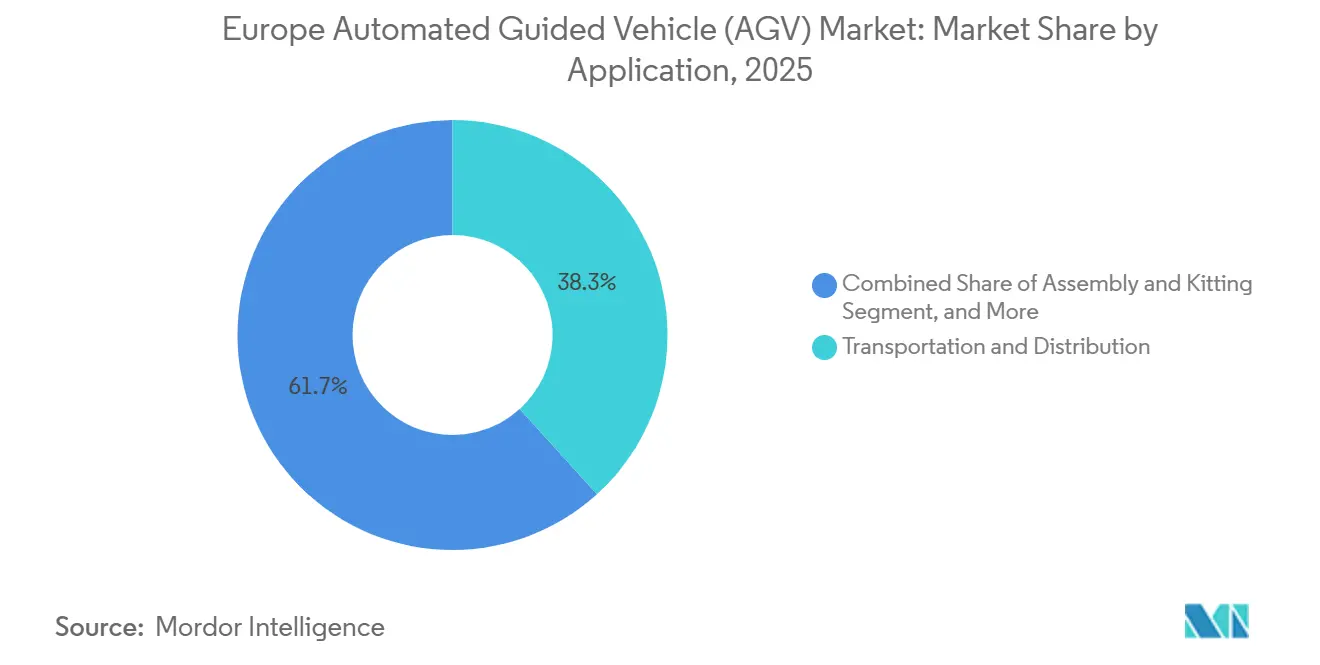

- Nach Anwendung dominierte Transport und Distribution im Jahr 2025 mit 38,27 % des Umsatzes, während Montage und Kommissionierung bis 2031 eine CAGR von 11,27 % verzeichnet.

- Nach Endverbraucher erzielte die Automobilindustrie 27,91 % des Umsatzes im Jahr 2025, doch die Pharmaindustrie ist der schnellste Wachstumstreiber mit einer CAGR von 11,82 % bis 2031.

- Nach Land erfasste Deutschland 24,54 % des Umsatzes im Jahr 2025, und die Niederlande sollen auf der Grundlage der Hafen- und Luftfrachtautomatisierung mit einer CAGR von 11,59 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Fahrerlose Transportsysteme (FTS)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Fulfillment-Zentren in städtischen Gebieten Europas | +2.80% | Kernregion Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande), Ausweitung auf Polen und Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 ermöglichte flexible Fertigungslinien in deutschen Automobilwerken | +2.30% | Deutschland dominant, Ausstrahlungseffekte auf Automobilkorridore in Frankreich, Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Lohnkosteninflation und demografische Engpässe in der westeuropäischen Logistikbelegschaft | +2.10% | Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande, Frankreich), akut in Skandinavien | Langfristig (≥ 4 Jahre) |

| EU-Green-Deal-Anreize für emissionsarme Intralogistikausrüstung | +1.50% | EU-27-Mitgliedstaaten, stärkste Akzeptanz in Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Hafenautomatisierungsprojekte in Rotterdam und Antwerpen zur Förderung der maritimen FTS-Akzeptanz | +1.20% | Niederlande (Rotterdam), Belgien (Antwerpen), Sekundärhäfen in Hamburg, Le Havre | Kurzfristig (≤ 2 Jahre) |

| Horizon-Europe-Förderung für Schwarmintelligenz-Navigationsalgorithmen der nächsten Generation | +0.90% | Paneuropäische Forschungskonsortien, Kommerzialisierung in Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Fulfillment-Zentren in städtischen Gebieten Europas

Der Anteil des Online-Einzelhandels stieg bis 2025 auf 21,3 % des gesamten europäischen Umsatzes, was die Auftragszyklen verkürzt und dichte Mikro-Fulfillment-Hubs antreibt, die kompakte Fahrzeuge erfordern, die gemeinsam genutzte Fußgängerdocks navigieren können. Versprechen zur Lieferung am selben Tag zwingen Betreiber dazu, den Durchsatz pro Quadratmeter zu verdreifachen, sodass Hochgeschwindigkeits-Einheitslastträger nun Bestände zwischen Mezzanin-Kommissionierflächen und Erdgeschoss-Konsolidierungsbereichen mit über 2 m s⁻¹ transportieren. Die Amortisationszeiten für FTS in den Niederlanden und Deutschland haben sich auf 18–24 Monate verkürzt, da die Löhne steigen und Überstundenzuschläge zunehmen.[1]BMW Group, "Nachhaltigkeitsbericht 2025," bmwgroup.com Diese Bedingungen versetzen den europäischen Markt für Fahrerlose Transportsysteme in eine strukturell günstige Position für nachhaltiges zweistelliges Wachstum.

Durch Industrie 4.0 ermöglichte flexible Fertigungslinien in deutschen Automobilwerken

BMW- und Volkswagen-Werke nutzen cloudbasierte Verkehrssteuerung, um Fahrzeuge in Echtzeit umzuleiten, feste Förderbänder zu eliminieren und Linienstillstände um 34 % zu reduzieren. Die Produktion gemischter Modelle erfordert eine Positioniergenauigkeit von unter 10 mm, was Hersteller dazu veranlasst, natürliche SLAM-Navigation gegenüber Magnetband zu bevorzugen. Das Ergebnis ist ein wachsender Anteil von Montagelinienfahrzeugen im europäischen Markt für Fahrerlose Transportsysteme, unterstützt durch standardisierte ISO-3691-4-Sicherheitslogik bei verschiedenen Anbietern.[2]ISO, "ISO 3691-4 Fahrerlose Industriefahrzeuge," iso.org

Lohnkosteninflation und demografische Engpässe in der westeuropäischen Logistikbelegschaft

Der Logistiklohnindex in Deutschland stieg im Jahr 2026 um 8,4 %, während die EU bis 2030 ein Defizit von 426.000 Berufskraftfahrern prognostiziert. FTS helfen Betreibern, knappe Arbeitskräfte für die Ausnahmebehandlung und Wartung einzusetzen, was Automatisierung auch für Lager mit mittlerem Volumen finanziell attraktiv macht. Osteuropäische Kontraktlogistiker übernehmen FTS präventiv, um sich gegen eine Lohnkonvergenz mit Westeuropa abzusichern, was dem europäischen Markt für Fahrerlose Transportsysteme weiteren Schwung verleiht.

EU-Green-Deal-Anreize für emissionsarme Intralogistikausrüstung

Der Innovationsfonds deckt bis zu 40 % der Investitionskosten für emissionsfreie Materialhandhabungsflotten ab und beschleunigt die Einführung von Lithium-Ionen- und Wasserstoff-Brennstoffzellentechnologien.[3]Europäische Kommission, "Überblick über den Innovationsfonds," ec.europa.eu Deutschland bietet beschleunigte Abschreibungen an, und die Niederlande gewähren eine Steuergutschrift von 15 % auf Batteriesysteme, was die Gesamtbetriebskosten zugunsten elektrifizierter FTS kippt. Rekuperatives Bremsen in Lithium-Ionen-Modellen gewinnt bis zu 40 % der kinetischen Energie zurück, was mit unternehmerischen Nachhaltigkeitszielen übereinstimmt und die adressierbare Basis für den europäischen Markt für Fahrerlose Transportsysteme erweitert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Systemintegration und Anpassung für KMU | -1.80% | Breite europäische KMU-Basis, akut in Südeuropa (Italien, Spanien, Portugal) | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes europäisches HF-Spektrum verursacht Netzwerklatenzen in dichten Lagerhäusern | -1.20% | Multinationale Logistikbetreiber, grenzüberschreitende Einrichtungen im Benelux-Raum, Rhein-Korridor | Mittelfristig (2–4 Jahre) |

| Lange Vorlaufzeiten für CE-Kennzeichnung und ISO-3691-4-Sicherheitszertifizierung | -0.70% | EU-27-Mitgliedstaaten, Neueinsteiger und kundenspezifische FTS-Varianten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter FTS-Systemintegratoren | -0.50% | Osteuropa, Südeuropa, kleinere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Systemintegration und Anpassung für KMU

Integrationspakete für ein Lager unter 20.000 m² können 400.000 EUR (429.000 USD) übersteigen, einschließlich WLAN-Upgrades und Middleware-Programmierung. Die Amortisationszeit erstreckt sich für Einzelstandortbetreiber auf über 36 Monate, was viele familiengeführte Unternehmen in Italien und Spanien abschreckt. Robotik-als-Dienstleistung-Modelle entstehen, bleiben jedoch dort unterentwickelt, wo assetbasierte Kreditvergabe weniger ausgereift ist.[4]Balyo hat ein Nachrüst-Navigationskit eingeführt, das bestehende Gabelstapler autonom umrüstet, mit Pilotprojekten in Italien und Spanien.

Fragmentiertes europäisches HF-Spektrum verursacht Netzwerklatenzen in dichten Lagerhäusern

Regulatorische Unterschiede bei der 5-GHz-WLAN-Zuweisung zwingen multinationale Betreiber dazu, standortspezifische Netzwerke zu entwerfen, was den Inbetriebnahmeplan um bis zu 12 Wochen verlängert. Latenzspitzen über 200 ms können Notabschaltungen auslösen, weshalb einige Automobilwerke in privates 5G investieren, was jedoch bis zu 2 Millionen EUR (2,1 Millionen USD) pro Anlage kostet. Bis zur Harmonisierung des Spektrums werden Zuverlässigkeitsbedenken die Akzeptanzraten im europäischen Markt für Fahrerlose Transportsysteme dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Flexible Montagelinienfahrzeuge gewinnen an Bedeutung

Montagelinienfahrzeuge verzeichnen eine CAGR von 11,21 %, da Werke mit gemischter Modellproduktion eine präzise, sequenzgerechte Lieferung fordern. Automatisierte Gabelstapler machen immer noch den größten Anteil der Marktgröße des europäischen Marktes für Fahrerlose Transportsysteme aus, mit 0,62 Milliarden USD im Jahr 2025, doch ihr Wachstum verlangsamt sich in platzbeschränkten Lagerhäusern.

Schleppfahrzeuge transportieren Wagenkolonnen über Automobilcampus, und Einheitslastträger dominieren kontaminationsempfindliche Pharmastandorte. Sonderfahrzeuge von Coilhandlern bis hin zu Papierrollenbeförderern erzielen Premiumpreise, jedoch begrenzte Stückzahlen. Die Verlagerung hin zu leichteren Bauformen und cloudgesteuerten Flotten deutet auf eine anhaltende Diversifizierung der Fahrzeugbauformen im europäischen Markt für Fahrerlose Transportsysteme hin.

Nach Navigationstechnologie: Natürliche SLAM-Navigation fordert die Laserdominanz heraus

Laserführung behielt 44,16 % des Umsatzes im Jahr 2025, da Reflektoren in Hochdurchsatz-Hubs weiterhin Zentimetergenauigkeit liefern. Die CAGR von 11,52 % bei SLAM signalisiert jedoch, dass Betreiber die Möglichkeit schätzen, ein Bodenlayout über Nacht neu zu kartieren, ohne Ziele oder Magnetband zu verschieben. Die Marktgröße des europäischen Marktes für Fahrerlose Transportsysteme, die mit SLAM-Navigation verbunden ist, soll sich bis 2031 verdoppeln, da LiDAR-Sensoren unter 1.000 USD pro Einheit fallen.

Visionsgeführte und magnetische Systeme besetzen Nischen wie Reinräume, wo optische Verdeckung oder Bodenarbeiten spezialisierte Führung erfordern. Das SESAME-Schwarmforschungsprojekt von Horizon Europe neigt das Spielfeld weiter in Richtung infrastrukturfreier Kartierung und dezentraler Verkehrssteuerung.

Nach Batterietyp: Superkondensatoren ermöglichen 24-Stunden-Auslastung

Im Jahr 2025 versorgten Lithium-Ionen-Akkus 51,39 % der Flotten, gestützt durch die lokale Zellenproduktion in CATLs Werk in Ungarn. Dieses Wachstum ist auf die zunehmende Einführung der Lithium-Ionen-Technologie zurückzuführen, die eine höhere Energiedichte, längere Lebensdauer und geringere Wartungsanforderungen im Vergleich zu herkömmlichen Batterietechnologien bietet. Superkondensator-FTS, die sich in nur 15 Sekunden aufladen, verzeichnen eine CAGR von 11,34 % und sind damit ideal für Sortierhubs mit Dauerschichten. Diese FTS sind besonders vorteilhaft in Hochlastumgebungen, da ihre schnelle Ladefähigkeit Ausfallzeiten minimiert und die Betriebseffizienz steigert. Trotz 50 % höherer Anschaffungskosten reduziert ihre Lebensdauer von einer Million Zyklen die Lebenszykluskosten erheblich und macht sie langfristig zu einer kosteneffizienten Lösung.

Bleisäurebatterien werden hauptsächlich dort eingesetzt, wo Investitionsbeschränkungen die Ausfallzeitstrafen überwiegen, ein Trend, der insbesondere in Südeuropa beobachtet wird. Ihre begrenzte Lebensdauer und der höhere Wartungsbedarf machen sie jedoch für Hochlastanwendungen weniger geeignet. Infolgedessen sind Superkondensatoren darauf ausgerichtet, ihren Anteil am europäischen Markt für Fahrerlose Transportsysteme stetig zu erhöhen, insbesondere für Hochlastanwendungen, angetrieben durch ihre überlegene Leistung und Kosteneffizienz im Laufe der Zeit.

Nach Betriebsmodus: Vollautonome Flotten beschleunigen sich

Vollautonome Einheiten hielten im Jahr 2025 46,32 % der Einsätze und schreiten mit einer CAGR von 11,96 % voran, übertreffen hybride Dual-Mode-Flotten, da Betreiber Vertrauen in ausgereifte Hinderniserkennungsalgorithmen und ISO-3691-4-Sicherheitslogik gewinnen. Vollautomatische Lagerhäuser, die auf diese Fahrzeuge angewiesen sind, eliminieren den 25–50 % Nachtschichtzuschlag, der in Deutschland und den Niederlanden üblich ist, verbessern die Kapitalrendite und setzen knappe Arbeitskräfte für wertschöpfende Qualitätsprüfungen frei. Die Marktgröße des europäischen Marktes für Fahrerlose Transportsysteme, die mit vollautonomen Modi verbunden ist, wächst daher schneller als jede andere Betriebsklasse, insbesondere in E-Commerce-Hubs, die täglich mehr als 50.000 Bestellungen verarbeiten.

Ein zweiter Akzeptanzvektor kommt aus Automobil-Lackier- und Karosseriebetrieben, wo Schweißfunken und Partikel früher wiederkehrende manuelle Eingriffe erzwangen. Neue versiegelte Sensorgehäuse und prädiktive Pfadplanung ermöglichen es denselben Flotten nun, sicher in Hochtemperatur- und Hochschmutzumgebungen zu operieren, die Laufzeit zu verlängern und ungeplante Wartungsfenster um 18 % zu reduzieren. Anbieter, die autonome Logik unter ISO 3691-4 vorzertifizieren, verkürzen die Inbetriebnahme um acht Wochen, ein entscheidender Vorteil für Werke, die vierteljährlichen Modellwechselfristen gegenüberstehen. Infolgedessen verlagern Beschaffungsteams Ausschreibungen hin zu schlüsselfertigen autonomen Paketen, die Flottenmanagement-Software, Ferndiagnose und Over-the-Air-Updates bündeln, und festigen den vollautonomen Betrieb als Standardspezifikation für Greenfield-Projekte bis 2031.

Nach Anwendung: Montage und Kommissionierung übertreffen traditionellen Transport

Montage- und Kommissionierungsanwendungen expandieren mit einer CAGR von 11,27 % und übertreffen damit den gesamten europäischen Markt für Fahrerlose Transportsysteme. Transport und Distribution trug im Jahr 2025 immer noch den größten Umsatzanteil mit 38,27 % bei, doch sein Wachstum verlangsamt sich, da das Hochvolumen-Palettenpendeln in den E-Commerce-Hubs der ersten Welle nahezu gesättigt ist. Die Nutzung für Lagerung und Entnahme befindet sich in einer reifen Nische, in der FTS automatisierte Lager- und Entnahmesysteme mit Bodenförderern verbinden, während Verpackungs- und Palettierfahrzeuge in Lebensmittel- und Getränkebetrieben Anklang finden, die Edelstahlgehäuse und IP69K-Abdichtung erfordern. Montagelinien verlassen sich nun auf eine Positioniergenauigkeit unter einem Meter, damit Werke mit gemischter Modellproduktion Batteriewannen, Kraftstofftanks oder Wasserstoffspeichermodule an derselben Arbeitsstation liefern können, ohne die Taktzeit zu unterbrechen. Dieser Präzisionsbedarf lenkt die Beschaffung hin zu natürlicher SLAM-Navigation und visionsgeführten Einheiten anstelle von Magnetband, was die Neugestaltungsausfallzeit von Wochen auf Tage verkürzt und die Marktgröße des europäischen Marktes für Fahrerlose Transportsysteme im Bereich flexibler Arbeitsabläufe erhöht.

Der zweite Wachstumshebel ist die Migration zu cloudbasierten Flottenmanagern, die die Aufgabensequenzierung über Transport-, Kommissionierungs- und Palettieraufgaben auf einer Plattform optimieren. Betreiber erzielen 75–80 % Auslastungsquoten, reduzieren Leerfahrten um 15 Prozentpunkte im Vergleich zu manuellen Gabelstaplern und steigern die Arbeitskräfteverlagerung hin zur Ausnahmebehandlung. Vollautomatische Nachtschichten verstärken die Rendite, da Fahrzeuge die Warteschlangen vor der morgendlichen Welle ausgehender Pakete ausgeglichen halten. In Kühlhäusern für Lebensmittel eliminieren Verpackungs-FTS Propan-Emissionen und wandeln Abwärme von Motorantrieben in Abteilerwärmung um, was Frost auf Sensoren verhindert, der früher Bleisäure-Gabelstapler zum Stillstand brachte. Insgesamt erweitern diese Faktoren den Marktanteil des europäischen Marktes für Fahrerlose Transportsysteme bei Hochmix- und Hochdurchsatzanwendungen und stärken die Argumentation für Investitionen, die Kommissionierungs-, Transport- und Palettiermodule in einem einzigen Amortisationsmodell bündeln.

Nach Endverbraucherbranche: Pharmaindustrie verzeichnet die schnellsten Zuwächse

Die Automobilindustrie hielt 27,91 % des Umsatzes im Jahr 2025, doch die Pharmaindustrie verzeichnet den schnellsten Anstieg mit einer CAGR von 11,82 % bis 2031, da Biologika-, Zelltherapie- und Impfstoffwerke ISO-Klasse-5-Reinheit und Temperaturkorridore von 2 °C–8 °C erfordern. Reinraumgeeignete FTS verfügen über versiegelte Radnaben, HEPA-Filtration und elektrostatische Abschirmung, sodass Chargen zwischen Abfüll-Finish-Suiten und Kältekammern ohne Bedienerkontakt bewegt werden können, was Audits der Guten Herstellungspraxis und Rückverfolgbarkeitsanforderungen erfüllt. Lebensmittel- und Getränkebetriebe nutzen Edelstahlchassis und Waschkompatibilität für Fleisch-, Milch- und Tiefkühlwaren, obwohl ihr Akzeptanztempo von Rohstoffpreisschwankungen abhängt, die Investitionszyklen straffen. Einzelhandels- und E-Commerce-Zentren bleiben Volumentreiber für Palettenfahrzeuge und Schleppfahrzeuge, doch Lohnspitzen veranlassen diese Betreiber, zu kollaborativen Robotern zu wechseln, die Fußgängergänge teilen. Elektronik- und Elektrohersteller setzen Einheitslastträger in staubempfindlichen Räumen ein und verhindern so Partikelkontaminationen, die Halbleiterwafer oder Leiterplatten beschädigen könnten.

Die Marktgröße des europäischen Marktes für Fahrerlose Transportsysteme, die mit Pharmastandorten verbunden ist, soll sich verdoppeln, da schnelle Kapazitätserweiterungen für die Abfüll-Finish-Produktion in Dänemark, Irland und Deutschland Automatisierung von Anfang an in Greenfield-Layouts integrieren. Das Wachstum in der Automobilindustrie stagniert, da neue Elektrofahrzeugwerke FTS bereits in ihren Kerndesigns vorsehen, sodass inkrementelle Gewinne auf Modellwechsel-Werkzeuge statt auf umfassende Nachrüstungen entfallen. Lebensmittelproduzenten testen Superkondensatorpacks, die sich während 15-sekündiger Etikettierzyklen aufladen und Batteriewechsel in Minus-25-°C-Gefrierräumen eliminieren. Einzelhandelslager erproben hybride Flotten, bei denen Kommissionierroboter saisonale Geschenksets für menschliche Kommissionierer bereitstellen, was Endverbraucher zu einer softwarezentrierten Anbieterbewertung drängt. Branchenübergreifend berichten frühe Anwender von 12–18 % Reduzierungen des Umlaufkapitals durch sequenzgerechte Lieferung und 30–40 % geringerem Energieverbrauch im Vergleich zu Diesel- oder Bleisäureflotten, was die langfristige Wettbewerbsfähigkeit von FTS stärkt und den Schwung im Marktanteil des europäischen Marktes für Fahrerlose Transportsysteme in regulierten, hygienekritischen Branchen aufrechterhält.

Geografische Analyse

Deutschland erfasste 24,54 % des Umsatzes im Jahr 2025 dank dichter Automobilcluster, fortgeschrittener Robotikprogramme und Logistikkorridore entlang des Rhein-Ruhr-Gebiets. Die Lohninflation von 8,4 % im Jahr 2026 verkürzte die Amortisationszeit für Automatisierungen auf unter zwei Jahre, während Bundesanreize den Wechsel zu Lithium-Ionen-Flotten beschleunigten.

Die Niederlande sind der am schnellsten wachsende Markt mit einer CAGR von 11,59 %. Die vollautomatisierten APM Terminals III in Rotterdam und der Frachtdrehkreuz des Flughafens Schiphol veranschaulichen, wie Hafen- und Luftfrachtknoten Investitionen in Lagerrobotik katalysieren. Niederländische Arbeitskosten über 25 EUR h⁻¹ und ein chronischer Fahrermangel verstärken den Bedarf an 24-Stunden-FTS-Auslastung.

Das Vereinigte Königreich, Frankreich, Italien und Spanien zeigen reife, aber stetige Nachfragemuster, die jeweils durch Automobil- oder E-Commerce-Hubs verankert sind. Osteuropa und die nordischen Länder runden die Region ab und nutzen niedrigere Grundstückskosten bei gleichzeitig höheren Löhnen, um neue Greenfield-FTS-Einsätze zu rechtfertigen. Zusammen sichern diese Dynamiken eine breite Wachstumsbahn für den europäischen Markt für Fahrerlose Transportsysteme über den Prognosehorizont hinaus.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die KION Group erzielte im Jahr 2023 einen Umsatz von 11,3 Milliarden EUR (12,1 Milliarden USD), während Jungheinrich im Jahr 2024 5,5 Milliarden EUR (5,9 Milliarden USD) verzeichnete, was den Skalenvorteil diversifizierter Materialhandhabungsportfolios unterstreicht. Toyota Material Handling, Swisslog und Dematic bündeln FTS mit Kranen und Shuttle-Systemen und binden Kunden in mehrjährige Serviceverträge ein.

Disruptoren wie AGILOX und Mobile Industrial Robots zielen mit schwarmgesteuerten oder kollaborativen Einheiten, die in Tagen statt Wochen installiert werden, auf Hochmix-Umgebungen mit gemeinsamer Menschennutzung ab. Balyos Nachrüstkits rüsten Altgabelstapler zu halben Kosten neuer Fahrzeuge um und sprechen KMU an, die schrittweise Automatisierung suchen. Der Zugang zu Horizon-Europe-Förderungen beschleunigt die Machbarkeitsnachweise, die diese Start-ups benötigen, um in Tier-1-Hersteller einzudringen.

Die Zertifizierungsgeschwindigkeit entwickelt sich zu einem Differenzierungsmerkmal. Anbieter, die Module unter ISO 3691-4 vorqualifizieren, verkürzen die Vorlaufzeiten um acht Wochen, ein entscheidender Vorteil, wenn E-Commerce-Spitzenzeiten nahen. In den nächsten fünf Jahren werden Partnerschaften zwischen Sensorlieferanten, Batterieherstellern und Softwareunternehmen die Wertschöpfungskette weiter fragmentieren, doch Skalierungsakteure werden voraussichtlich bei komplexen Greenfield-Megastandorten dominant bleiben.

Marktführer im europäischen Markt für Fahrerlose Transportsysteme (FTS)

KUKA AG

Toyota Material Handling Europe AB

Jungheinrich AG

Swisslog Holding AG

Dematic (KION Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die KION Group unterzeichnete einen Vertrag über 45 Millionen EUR (48,3 Millionen USD) zur Installation von 200 FTS in spanischen und deutschen Automobilwerken und integrierte SLAM-Navigation in bestehende MES-Plattformen.

- Dezember 2025: Jungheinrich stellte den automatisierten Gabelstapler ETV 216i vor, der über einen integrierten Lithium-Ionen-Akku und rekuperatives Bremsen verfügt, das den Energieverbrauch um 30 % senkt. Erste Rollouts zielen auf Fulfillment-Zentren in Deutschland und den Niederlanden ab.

- Oktober 2025: Der Hafen Rotterdam schloss das APM-Terminals-III-Projekt im Wert von 500 Millionen EUR (537 Millionen USD) ab, setzte 24 Schwerlast-Container-Shuttle-FTS ein und steigerte den Terminalumschlag um 30 %.

- September 2025: Swisslog sicherte sich einen Vertrag über 28 Millionen EUR (30 Millionen USD) für ein schweizerisches pharmazeutisches Distributionszentrum und setzte reinraumgeeignete FTS ein, die Temperaturkorridore von 2 °C–8 °C für Biologika einhalten.

Berichtsumfang des europäischen Marktes für Fahrerlose Transportsysteme (FTS)

Der Bericht über den europäischen Markt für Fahrerlose Transportsysteme ist segmentiert nach Fahrzeugtyp (Automatisierter Gabelstapler, Schleppfahrzeug und Schlepper, Einheitslastträger, Montagelinienfahrzeug, Sonderzweck-Sonderanfertigung), Navigationstechnologie (Lasergeführt, Magnetisch-induktiv geführt, Visionsgeführt, Natürliche SLAM-Navigation), Batterietyp (Bleisäure, Lithium-Ionen, Nickel-Metallhydrid, Superkondensator-Schnellladung), Betriebsmodus (Manuelle Übersteuerung, Hybride Dual-Mode, Vollautomatisch), Anwendung (Transport und Distribution, Lagerung und Entnahme, Montage und Kommissionierung, Verpackung und Palettierung), Endverbraucherbranche (Automobilindustrie, Lebensmittel und Getränke, Einzelhandel und E-Commerce, Elektronik und Elektrotechnik, Allgemeine Fertigung, Pharmaindustrie, Luft- und Raumfahrt sowie Verteidigung) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Automatisierter Gabelstapler |

| Schleppfahrzeug und Schlepper |

| Einheitslastträger |

| Montagelinienfahrzeug |

| Sonderzweck, Sonderanfertigung |

| Lasergeführt |

| Magnetisch, induktiv geführt |

| Visionsgeführt |

| Natürliche SLAM-Navigation |

| Bleisäure |

| Lithium-Ionen |

| Nickel-Metallhydrid |

| Superkondensator, Schnellladung |

| Manuelle Übersteuerung |

| Hybrid, Dual-Mode |

| Vollautomatisch |

| Transport und Distribution |

| Lagerung und Entnahme |

| Montage und Kommissionierung |

| Verpackung und Palettierung |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Elektronik und Elektrotechnik |

| Allgemeine Fertigung |

| Pharmaindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Fahrzeugtyp | Automatisierter Gabelstapler |

| Schleppfahrzeug und Schlepper | |

| Einheitslastträger | |

| Montagelinienfahrzeug | |

| Sonderzweck, Sonderanfertigung | |

| Nach Navigationstechnologie | Lasergeführt |

| Magnetisch, induktiv geführt | |

| Visionsgeführt | |

| Natürliche SLAM-Navigation | |

| Nach Batterietyp | Bleisäure |

| Lithium-Ionen | |

| Nickel-Metallhydrid | |

| Superkondensator, Schnellladung | |

| Nach Betriebsmodus | Manuelle Übersteuerung |

| Hybrid, Dual-Mode | |

| Vollautomatisch | |

| Nach Anwendung | Transport und Distribution |

| Lagerung und Entnahme | |

| Montage und Kommissionierung | |

| Verpackung und Palettierung | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | |

| Elektronik und Elektrotechnik | |

| Allgemeine Fertigung | |

| Pharmaindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Fahrerlose Transportsysteme bis 2031 sein?

Es wird prognostiziert, dass er 3,12 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 10,78 % wächst.

Welcher Fahrzeugtyp wächst am schnellsten?

Montagelinienfahrzeuge, unterstützt durch flexible Automobilfertigung, schreiten bis 2031 mit einer CAGR von 11,21 % voran.

Welche Navigationstechnologie gewinnt Marktanteile?

Natürliche SLAM-Navigation expandiert mit einer CAGR von 11,52 %, da Betreiber feste Infrastrukturen vermeiden.

Warum übernimmt die Pharmaindustrie FTS so schnell?

Anforderungen an die Kühlkette und die Einhaltung der Guten Herstellungspraxis steigern die Nachfrage und verleihen der Pharmaindustrie die höchste Endverbraucher-CAGR von 11,82 %.

Welches Land bietet die stärksten Wachstumsaussichten?

Die Niederlande führen mit einer CAGR von 11,59 %, angetrieben durch Investitionen in die Hafen- und Luftfrachtautomatisierung.

Was ist das größte Hindernis für KMU?

Vorabintegrationskosten können 400.000 EUR übersteigen und die Amortisationszeit für Einzelstandortbetreiber auf über drei Jahre verlängern.

Seite zuletzt aktualisiert am: