Größe und Marktanteil des italienischen Mietwagenmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

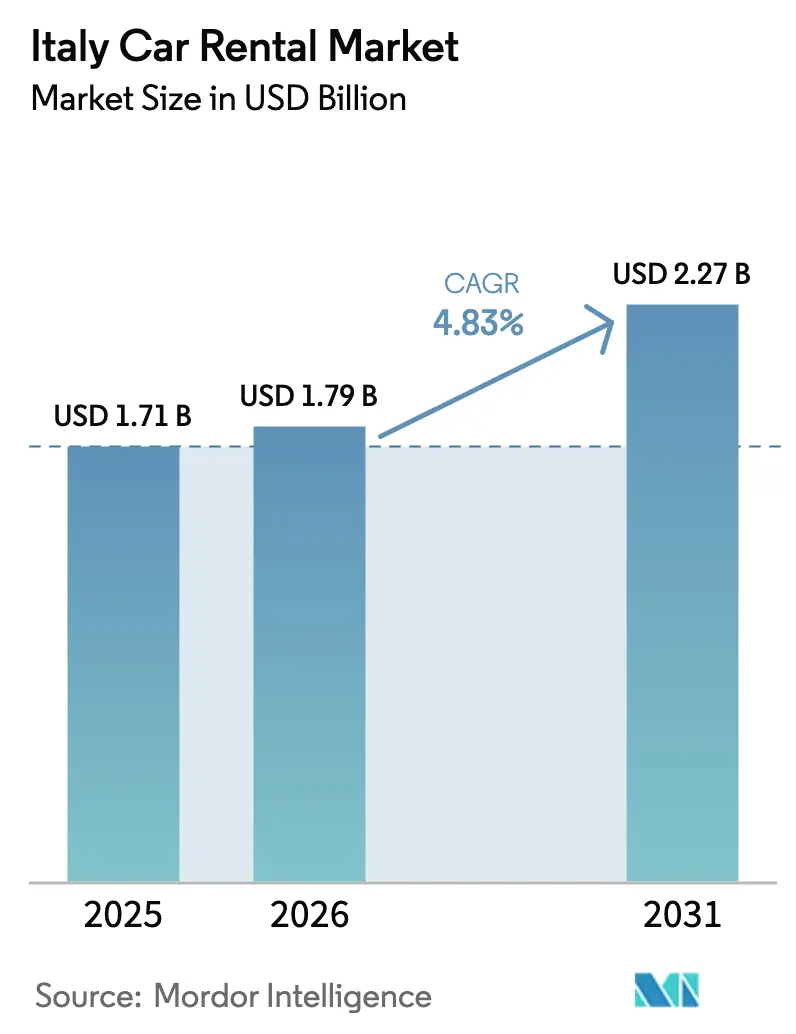

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Mietwagenmarktes von Mordor Intelligence

Die Größe des italienischen Mietwagenmarktes wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,27 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,83 % über den Zeitraum 2026–2031 entspricht. Da die Betreiber mit steigenden Beschaffungskosten und sich ändernden Zona a Traffico Limitato (ZTL)-Vorschriften umgehen müssen, erweitern die Elektrifizierung der Flotte, die Einführung digitaler Buchungen und der Omnichannel-Vertrieb den gesamten adressierbaren Markt. Online-Buchungen machen mittlerweile einen erheblichen Anteil des Umsatzes aus, senken die Akquisitionskosten, machen die Betreiber jedoch auch anfällig für Metasuch-Provisionen. Während freizeitgetriebene Kurzzeitmieten die primäre Einnahmequelle bleiben, gibt es einen bemerkenswerten Anstieg bei langfristigen Unternehmensverträgen und Peer-to-Peer-Plattformen, was die Einkommensströme diversifiziert. Das Wachstum ist im Süden deutlich stärker, wobei Sardinien und Sizilien eine beschleunigte Expansion verzeichnen, die durch Flughafenverbesserungen und erhöhte Investitionen im Gastgewerbe angetrieben wird. Wichtige Wettbewerbsvorteile hängen nun von der Echtzeit-Flottenübersicht, transparenter Preisgestaltung und dem Zugang zu eigenen EV-Ladestationen ab – ein Merkmal, das von Branchenführern wie Drivalia prominent angeboten wird.

Wichtigste Erkenntnisse des Berichts

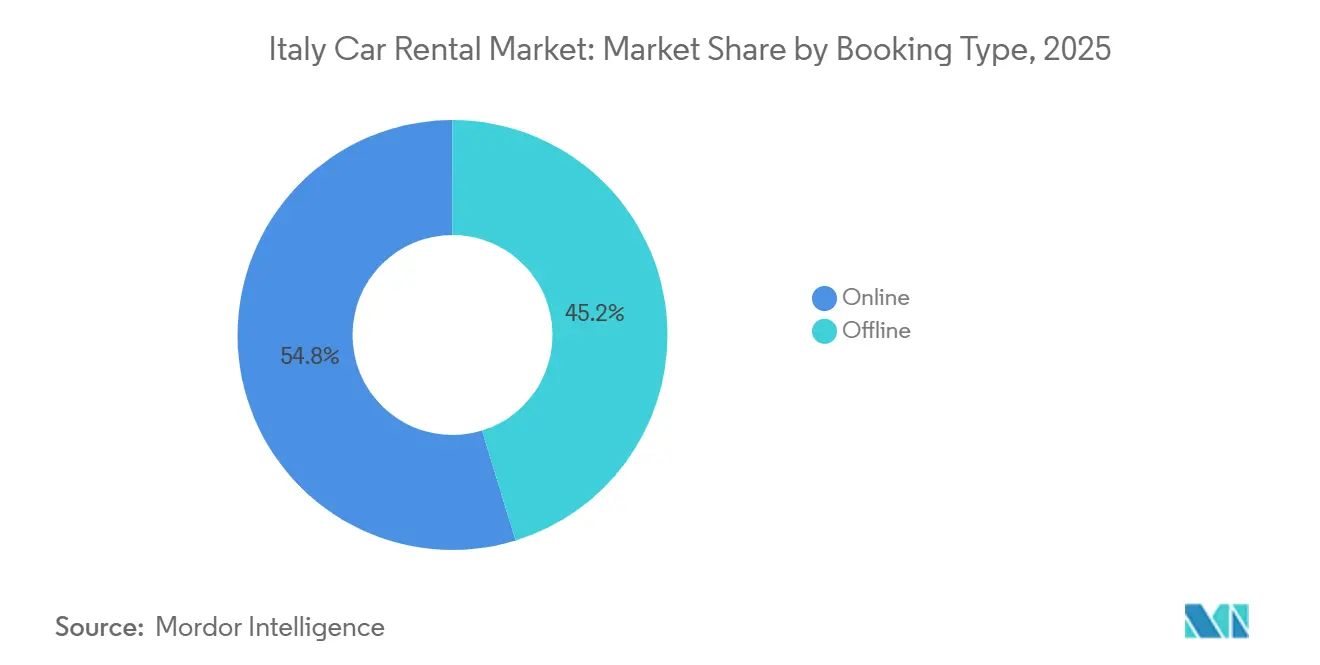

- Nach Buchungsmodus führten Online-Plattformen den italienischen Mietwagenmarkt mit einem Marktanteil von 54,76 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 7,11 % wachsen.

- Nach Anwendung entfiel auf Freizeitreisen im Jahr 2025 ein Anteil von 64,11 % am italienischen Mietwagenmarkt, und es wird prognostiziert, dass dieser Bereich bis 2031 mit einer CAGR von 7,44 % wächst.

- Nach Endnutzer hielten Selbstfahrer-Einzelpersonen im Jahr 2025 einen Marktanteil von 43,86 % am italienischen Mietwagenmarkt, während Peer-to-Peer-Plattformen mit einer CAGR von 7,78 % bis 2031 am schnellsten wachsen werden.

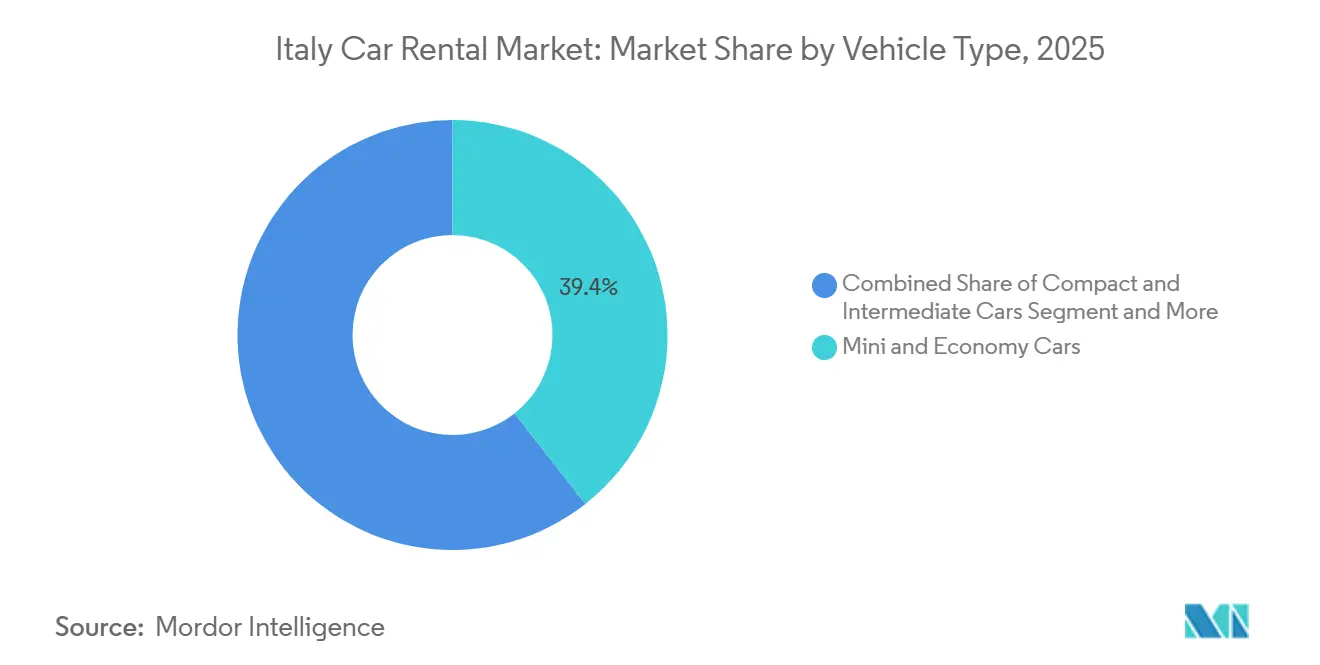

- Nach Fahrzeugtyp entfielen auf Mini- und Kleinwagen im Jahr 2025 39,38 % des Marktanteils am italienischen Mietwagenmarkt, während SUVs und Großraumfahrzeuge zwischen 2026 und 2031 die schnellste CAGR von 7,54 % verzeichnen werden.

- Nach Mietdauer entfielen auf Kurzzeitverträge im Jahr 2025 72,12 % des Marktanteils am italienischen Mietwagenmarkt, aber Langzeitverträge werden voraussichtlich bis 2031 mit einer CAGR von 7,51 % wachsen.

- Nach Region dominierte Norditalien den italienischen Mietwagenmarkt mit einem Marktanteil von 48,16 % im Jahr 2025, während Süditalien und die Inseln auf dem Weg zur schnellsten CAGR von 6,93 % bis 2031 sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Mietwagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Tourismus-Erholung und aufgestaute Reisenachfrage | +0.9% | Nationale Hotspots – Rom, Florenz, Venedig, Amalfi | Kurzfristig (≤ 2 Jahre) |

| Erholung des Geschäftsreiseverkehrs in wichtigen Knotenpunkten | +0.8% | Mailand, Turin, Bologna, Rom | Mittelfristig (2–4 Jahre) |

| Ausbau von Omnichannel- und App-basierten Buchungsplattformen | +0.7% | Zunächst Ballungsräume Mailand und Rom | Mittelfristig (2–4 Jahre) |

| Zunahme von Elektrofahrzeug-Vermietungen durch ZTL-Anreize | +0.6% | Rom, Mailand, Florenz, Bologna, Turin | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Unternehmensflottenverträge | +0.5% | Nördlicher Industriekorridor | Langfristig (≥ 4 Jahre) |

| Mobilität-als-Dienstleistung-Abonnementmodelle gewinnen an Bedeutung | +0.4% | Mailand, Rom, Turin; danach Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismus-Erholung und aufgestaute Reisenachfrage

Die internationalen Ankünfte stiegen im vierten Quartal 2024 um 6,8 % auf 250,1 Millionen Übernachtungen, was die Hochsaison über Juli–August hinaus verlängerte[1]„Übernachtungen in italienischen Beherbergungsbetrieben,” Istat, istat.it. Die Flottenauslastung profitiert von höheren Volumina in den Schultermonaten und hilft, Wintereinbrüche zu vermeiden, die zuvor erheblich waren. Das Freizeitsegment, das voraussichtlich einen erheblichen Umsatzanteil erzielen und ein stetiges Wachstum verzeichnen wird, setzt auf die Aufrechterhaltung seines Besuchermomentums. Als Reaktion auf neue Transparenzvorschriften bündeln Betreiber nun Kraftstoff und Versicherung in Pauschalpreisangeboten, was die durchschnittlichen Ticketwerte erhöht. Während steigende Flug- und Unterkunftskosten das Ermessensreisen dämpfen könnten, stärken ein Anstieg der aufgestauten Nachfrage und die Zunahme flexibler Arbeitsmuster die Buchungen außerhalb der Hauptsaison.

Erholung des Geschäftsreiseverkehrs in wichtigen italienischen Geschäftszentren

Die Mietwagenvolumina liegen weiterhin unter dem Niveau vor der Krise, während die Ausgaben pro Miete erheblich gestiegen sind, was einen robusten Wandel hin zur Nutzung von Premium-Elektrofahrzeugen widerspiegelt. Multinationale Konzerne konsolidieren ihre Beschaffungsstrategien und bevorzugen landesweite Netzwerke, die sich nahtlos in SAP Concur für die automatisierte Spesenabrechnung integrieren lassen. Während die Flughäfen Malpensa in Mailand und Fiumicino in Rom weiterhin als primäre Knotenpunkte dienen, entwickeln sich Bologna und Turin zu beliebten Alternativen, da Unternehmen ihre Büros dezentralisieren. Mittelständische unabhängige Unternehmen mit oft fragmentierten Betrieben spüren den Druck durch Unternehmensmengenrabatte. Die Wachstumsprognosen hängen von der Stabilisierung hybrider Arbeitsmodelle ab, nicht von einer weiteren Kontraktion.

Ausbau von Omnichannel- und App-basierten Buchungsplattformen

Digitale Kanäle dominieren Buchungen und verzeichnen ein stetiges Wachstum, angetrieben durch Apps wie Drivalia PLANET, die kontaktlose Verträge und Live-Inventar bieten. Die Partnerschaft von Verra Mobility mit Locauto hat die Echtzeit-Mautabrechnung integriert und damit Streitigkeiten nach der Fahrt effektiv eliminiert[2]„Locauto-Partnerschaft,” Verra Mobility, verramobility.com. Während Metasuch-Portale die Preisfindung unterstützen, erheben sie erhebliche Provisionen. Um dem entgegenzuwirken, bieten Betreiber Treuerabatte für direkt über ihre Apps getätigte Buchungen an. Obwohl Offline-Schalter ältere und Last-Minute-Reisende weiterhin ansprechen, deutet ihr Wachstum auf einen allmählichen Rückgang hin. Darüber hinaus betont ein AGCM-Mandat die Gebührentransparenz und bevorzugt digitale Offenlegungen gegenüber dem Upselling an Schaltern.

Zunahme von Elektrofahrzeug-Vermietungen durch ZTL-Anreize

Langzeitmietflotten verzeichneten einen erheblichen Anstieg bei der Zulassung von batterieelektrischen Fahrzeugen (BEV), während Plug-in-Hybridfahrzeuge (PHEV) einen bemerkenswerten Anstieg von einer bescheidenen Ausgangsbasis verzeichneten. Rom plant die Einführung einer jährlichen ZTL-Gebühr für Elektrofahrzeuge, was frühere Anreize möglicherweise abschwächt. Unterdessen verzerrt Mailands Staugebühr auf Verbrennungsfahrzeuge die städtische Dynamik zugunsten emissionsfreier Alternativen. Mit zahlreichen Ladepunkten verfügt Drivalia über einen Wettbewerbsvorteil bei den Betriebskosten, obwohl Infrastrukturmängel südlich von Neapel weiterhin offensichtlich sind. Flottenoperatoren stehen vor einem Dilemma: Jetzt mehr Elektrofahrzeuge vorbestellen und dabei das Risiko sinkender Batteriepreise eingehen, oder das Risiko der Nichteinhaltung der bevorstehenden EU-Flottenverbrauchsvorschriften in Kauf nehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Saisonalität und Nachfragekonzentration | -0.6% | Küsten- und Inselregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Flottenbeschaffung und Versicherung | -0.5% | National, gravierend für kleine Unternehmen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Fahrdienstvermittler und Optionen der geteilten Mobilität | -0.4% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Halbleitermangel verzögert Fahrzeugerneuerungen | -0.3% | Nationaler Markt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität und Nachfragekonzentration

In den letzten Monaten sind die Übernachtungszahlen erheblich gestiegen. Im Winter jedoch blieb die Auslastung niedrig. Betreiber, die mit dem Spitzenbedarf im Sommer konfrontiert waren, fanden sich in den Wintermonaten mit ungenutzten Flotten wieder. Dies drückte nicht nur ihre Gewinnmargen, sondern zwang sie auch, erhebliche Rabatte anzubieten. Während die südlichen Inseln im Sommer hohe Auslastungsraten verzeichneten, sanken diese im Winter erheblich. Dieser drastische Wandel verursachte Repositionierungskosten, da Fahrzeuge nach Norden verlagert wurden, um der steigenden Nachfrage gerecht zu werden. Der erhebliche Umsatzanteil aus Kurzzeitmieten verstärkt die Marktvolatilität. Diese Instabilität wird voraussichtlich anhalten, bis Abonnements und Langzeitmieten die Nachfragekurven stabilisieren.

Hohe Kosten für Flottenbeschaffung und Versicherung

Die Fahrzeugpreise sind in den letzten Jahren erheblich gestiegen. Gleichzeitig haben Reparaturen im Zusammenhang mit ADAS (Fortschrittliche Fahrerassistenzsysteme) zu einem bemerkenswerten Anstieg der Prämien geführt. Drivalia, das von günstigen Finanzierungskonditionen profitiert, hat seine große Flotte erfolgreich verwaltet und erhebliche Gewinne gemeldet. Im Gegensatz dazu fehlt unabhängigen Betreibern eine solche finanzielle Hebelwirkung. Während Betreiber auf Sale-and-Leaseback-Strategien zurückgreifen, um Kapital freizusetzen, überträgt dieser Schritt das Restwertrisiko auf Leasinggeber, die möglicherweise mit Mieterhöhungen reagieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsmodus: Online-Kanäle gewinnen Wachstumsmomentum

Online-Reservierungen machten im Jahr 2025 54,76 % des Marktanteils am italienischen Mietwagenmarkt aus und wachsen bis 2031 mit einer CAGR von 7,11 %, da die Verbreitung von Smartphones und die Transparenz durch Metasuche das Käuferverhalten verändern. Für Offline-Schalter wird ein Rückgang des Marktanteils prognostiziert, obwohl ein moderates Wachstum erwartet wird. Während der Provisionsdruck durch Aggregatoren die kurzfristigen Margen belastet, sind direkte App-Anreize und Treueprogramme strategisch positioniert, um diesen verlorenen Wert zurückzugewinnen.

Digitale Gebührenoffenlegungen im Einklang mit den AGCM-Richtlinien stärken das Vertrauen und beschleunigen die Akzeptanz. Flughäfen bleiben eine Hochburg für physische Schalter und machen einen erheblichen Anteil der Transaktionen aus, was die Notwendigkeit eines hybriden Betriebsmodells unterstreicht. Durch die Umverteilung von Personal von traditionellen Schaltern zu Begrüßungsservices am Bordstein reduzieren Betreiber erfolgreich Wartezeiten und verlagern Upselling-Möglichkeiten auf App-Benachrichtigungen. Gestützt durch dynamische Preisalgorithmen und In-App-Bündelung von Zusatzleistungen ist der Umsatz des digitalen Kanals im italienischen Mietwagenmarkt auf ein erhebliches Wachstum ausgerichtet.

Nach Anwendung: Freizeit behält die Volumenkrone, während Geschäftsreisen Upselling ermöglichen

Die Freizeitnutzung machte im Jahr 2025 64,11 % des Marktanteils am italienischen Mietwagenmarkt aus und wird mit einer CAGR von 7,44 % wachsen, angetrieben durch das Wachstum ausländischer Übernachtungen und breitere Schulterjahreszeiten. Geschäftsmieten verzeichnen zwar ein moderates Wachstum, erzielen jedoch höhere Tagesrenditen, da Unternehmen zunehmend Premium-Elektrofahrzeuge bevorzugen, die mit ESG-Standards übereinstimmen.

Wichtige Flughafenkorridore, darunter Malpensa-Mailand, Fiumicino-Rom und Venedig Marco Polo, dominieren den Zweck-Reiseverkehr. Betreiber segmentieren ihre Flotten strategisch: Sie bieten Kleinwagen für Familien und konnektivitätsverbesserte Limousinen für Führungskräfte an und stellen sicher, dass weder Unter- noch Überdimensionierung auftritt. Während der Anteil der Freizeitnutzung am italienischen Mietwagenmarkt leicht steigen könnte, ist es das Wachstum bei Geschäftsmieten, das die Rentabilität stärkt und Lieferantenkonsolidierungsgeschäfte antreibt.

Nach Endnutzer: Peer-to-Peer-Plattformen wachsen stark von einer niedrigen Basis

Selbstfahrer-Einzelhandel hielt im Jahr 2025 einen Marktanteil von 43,86 % am italienischen Mietwagenmarkt, während der Anteil von Peer-to-Peer unter 5 % am schnellsten mit einer CAGR von 7,78 % bis 2031 wächst. Trotz regulatorischer Unsicherheiten, die eine breite Akzeptanz behindern, locken Kosteneinsparungen budgetbewusste Millennials an.

Konventionelle Unternehmen testen White-Label-P2P-Marktplätze mit dem Ziel, Vorteile zu nutzen, ohne Kapitalkosten zu verursachen. Während Fahrerservices eine Nische bleiben, erzielen sie deutlich höhere Tagessätze, was dazu beiträgt, die hohe Abschreibung von Luxusmodellen auszugleichen. Unternehmensflotten-Abonnements generieren konsistente B2B-Einnahmen und bieten einen Puffer gegen die saisonalen Schwankungen, die im breiteren italienischen Mietwagenmarkt üblich sind.

Nach Fahrzeugtyp: SUVs und Großraumfahrzeuge überholen Kompaktfahrzeug-Marktführer

Mini- und Kleinwagen machten im Jahr 2025 39,38 % des Marktanteils am italienischen Mietwagenmarkt aus, aber SUVs und Großraumfahrzeuge werden bis 2031 mit einer CAGR von 7,54 % wachsen, unterstützt durch mehrgenerationelle Urlaubsgruppen und alpinen Skiverkehr. Während das Luxussegment ein moderates Volumenwachstum verzeichnet, erweist es sich als vorteilhaft für die Margen, insbesondere da Premium-Marken trotz nur moderater Kostensteigerungen erheblich höhere Renditen erzielen.

Mietwagenunternehmen in Italien konzentrieren sich darauf, den Anteil von SUVs in ihrer Flotte zu erhöhen. Sie erteilen jetzt Bestellungen, auch bei höheren Stückpreisen. Wenn SUV-Vermietungen in Italien höhere Auslastungsraten erzielen, könnte der Markt einen bemerkenswerten Anstieg der Rentabilität pro Vermietung verzeichnen.

Nach Mietdauer: Langzeitverträge stabilisieren Cashflows

Kurzzeitverträge machten im Jahr 2025 72,12 % des Marktanteils am italienischen Mietwagenmarkt aus, während Langzeitmieten bis 2031 voraussichtlich um 7,51 % wachsen werden. Strukturen im Stil von Betriebsleasing bündeln Wartung und Versicherung und schaffen ein vorhersehbares monatliches Einkommen.

Die Prognose von Restwerten ist entscheidend, insbesondere da ein träger Gebrauchtwagenmarkt die Renditen gefährdet. Expatriates und projektbasierte Arbeitnehmer finden mittelfristige Aufenthalte relevant. Durch die Diversifizierung über Urlaubsspitzen hinaus können Betreiber die Saisonalitätsherausforderungen bewältigen, die den breiteren Mietwagenmarkt in Italien belasten.

Geografische Analyse

Norditalien behielt im Jahr 2025 48,16 % des Marktanteils am italienischen Mietwagenmarkt, mit stetigem Geschäftsreiseverkehr über die Flughäfen Mailand, Turin und Bologna. Allein Malpensa bewältigte 25 Millionen Passagiere und verankerte die Premium-Nachfrage mit einer durch Area-C-Beschränkungen geprägten Präferenz für Elektrofahrzeuge. Starke Flughafenkonzessionen und höhere Einzelhandelsmieten drücken die Margen, ermöglichen aber Fahrzeugtausch am selben Tag und erhalten die Serviceführerschaft.

Süditalien und die Inseln werden bis 2031 mit der schnellsten CAGR von 6,93 % wachsen, gestützt durch einen Anstieg der Übernachtungen von Nicht-Ansässigen und laufende Terminalerweiterungen in Palermo, Catania, Cagliari und Olbia. Trotz begrenzter Ladedichte erproben Betreiber hybride Mietprogramme, die mit Rollern gebündelt sind, um Herausforderungen auf der letzten Meile zu bewältigen. Saisonale Spitzen erfordern Sommerflottentransfers, die die Logistikkosten erhöhen.

Mittelitalien wird voraussichtlich einen erheblichen Marktanteil gewinnen und stetig wachsen. Allerdings könnte die Einführung eines jährlichen EV-ZTL-Passes in Rom den Kostenvorteil, den Elektroflotten einst genossen, verringern. Während Fiumicino einen stetigen Passagierverkehr verzeichnet, drängt starker Stau in der Stadt Mietwagennutzer in Richtung Vorstadtziele. Als Reaktion auf sich ändernde kommunale Beschränkungen setzen Betreiber auf eine Doppelflottenstrategie: kompakte Elektrofahrzeuge für städtische Fahrten und größere Fahrzeuge mit Verbrennungsmotor für Ausflüge in die Toskana oder Umbrien.

Wettbewerbslandschaft

Die führenden Anbieter – Europcar, Hertz, Avis, Sixt und Locauto – beherrschten einen dominanten Umsatzanteil und übertrafen eine Vielzahl regionaler Akteure wie Maggiore und Sicily by Car. Drivalia hob sich mit eigenen Ladestationen und der integrierten PLANET-App ab. Eine Geldstrafe der AGCM unterstreicht jedoch die regulatorische Kontrolle undurchsichtiger Gebühren.

Wichtige Flughäfen wie Fiumicino, Malpensa und Venedig Marco Polo, die einen erheblichen Anteil der Vermietungen ausmachen, dienen als entscheidende Wettbewerbszentren. Die digitale Landschaft entwickelt sich weiter; praktisch alle großen Akteure bieten nun Funktionen wie schlüssellosen Zugang, dynamische Preisgestaltung und Integrationen mit Plattformen wie Expedia und Kayak an. Kleinere Betreiber, die durch Budgets für Elektrofahrzeuge und App-Innovationen eingeschränkt sind, verlagern sich unterdessen auf Franchising oder die Ausrichtung auf Luxusmärkte.

Mobilitätsdisruptoren, darunter Share Now mit seinen geteilten Fahrzeugen, Enjoys städtische Präsenz und das von Stellantis unterstützte Free2move, konzentrieren sich auf kurze Stadtfahrten. Diese Strategie stellt eine Herausforderung für margenstarke Segmente dar, da sie von traditionellen mehrtägigen Buchungen abweicht. Als Reaktion darauf verzeichnet die Branche einen Anstieg von Abonnementmodellen und White-Label-Peer-to-Peer-Angeboten, die darauf abzielen, Nutzer in umfassende Mobilitätsökosysteme einzubinden und über rein transaktionale Vermietungen hinauszugehen.

Marktführer im italienischen Mietwagenmarkt

Avis Rent A Car System, LLC

The Hertz Corporation.

Locauto Group

Sixt SE

EUROPCAR INTERNATIONAL SASU

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: SBC hat offiziell eine neue Niederlassung in Termini Imerese eröffnet, was einen bedeutenden Schritt in seinem strategischen Plan zur Stärkung seiner Präsenz in ganz Sizilien darstellt. Die neue Einrichtung befindet sich an der Piazza Europa 14, ist nun vollständig in Betrieb und bietet sowohl Fahrzeugvermietungs- als auch Verkaufsdienstleistungen an.

- Juli 2025: Verra Mobility Corporation, ein führender Akteur in der intelligenten Mobilitätstechnologie, hat eine Partnerschaft mit dem globalen Mietwagenriesen Sixt geschlossen, um eine elektronische Mautzahlungslösung in Italien einzuführen. Sixt wird elektronische Mautabrechnung für Vermietungen in wichtigen italienischen Städten anbieten: Mailand, Rom, Florenz, Venedig, Bergamo und Bologna.

Berichtsumfang des italienischen Mietwagenmarktes

Der Bericht über den italienischen Mietwagenmarkt ist segmentiert nach Buchungsmodus (Offline, Online), Anwendung (Freizeit, Geschäft), Endnutzer (Selbstfahrer-Einzelperson, Fahrerservice, Unternehmensflotten-Abonnement, Peer-to-Peer-Miete), Fahrzeugtyp (Mini- und Kleinwagen, Kompakt- und Mittelklassewagen, Standard- und Vollgrößenwagen, SUVs und Großraumfahrzeuge, Luxus-/Premium-Fahrzeuge), Mietdauer (Kurzzeit, Mittelfristig, Langzeit) und Region (Norditalien, Mittelitalien, Süditalien und Inseln). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Offline |

| Online |

| Freizeit |

| Geschäft |

| Selbstfahrer-Einzelperson |

| Fahrerservice |

| Unternehmensflotten-Abonnement |

| Peer-to-Peer-Miete |

| Mini- und Kleinwagen |

| Kompakt- und Mittelklassewagen |

| Standard- und Vollgrößenwagen |

| SUVs und Großraumfahrzeuge |

| Luxus-/Premium-Fahrzeuge |

| Kurzzeit (weniger als 30 Tage) |

| Mittelfristig (1–12 Monate) |

| Langzeit (mehr als 12 Monate) |

| Norditalien |

| Mittelitalien |

| Süditalien und Inseln |

| Nach Buchungsmodus | Offline |

| Online | |

| Nach Anwendung | Freizeit |

| Geschäft | |

| Nach Endnutzer | Selbstfahrer-Einzelperson |

| Fahrerservice | |

| Unternehmensflotten-Abonnement | |

| Peer-to-Peer-Miete | |

| Nach Fahrzeugtyp | Mini- und Kleinwagen |

| Kompakt- und Mittelklassewagen | |

| Standard- und Vollgrößenwagen | |

| SUVs und Großraumfahrzeuge | |

| Luxus-/Premium-Fahrzeuge | |

| Nach Mietdauer | Kurzzeit (weniger als 30 Tage) |

| Mittelfristig (1–12 Monate) | |

| Langzeit (mehr als 12 Monate) | |

| Nach Region | Norditalien |

| Mittelitalien | |

| Süditalien und Inseln |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Mietwagenmarkt heute und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 1,79 Milliarden USD und wird bis 2031 voraussichtlich 2,27 Milliarden USD bei einer CAGR von 4,83 % erreichen.

Welcher Anteil der Buchungen erfolgt bereits online?

Online-Plattformen generierten im Jahr 2025 54,76 % des Umsatzes und expandieren mit einer CAGR von 7,11 %, da mobile Apps und Metasuch-Seiten an Bedeutung gewinnen.

Welches Segment wächst innerhalb der Branche am schnellsten?

Peer-to-Peer-Mieten sind der am schnellsten wachsende Bereich und werden bis 2031 voraussichtlich um 7,78 % pro Jahr wachsen, da die private Fahrzeugnutzung in Großstädten zunimmt.

Wie beeinflusst die Elektrifizierung die Flottenstrategien?

Die Zulassungen von batterieelektrischen Fahrzeugen in Langzeitmietflotten stiegen im Jahr 2025 um 39,4 %, doch neue ZTL-Gebühren in Rom erschweren die Wirtschaftlichkeit weiterer Elektrofahrzeug-Ergänzungen.

Seite zuletzt aktualisiert am: