Indonesien Mietwagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

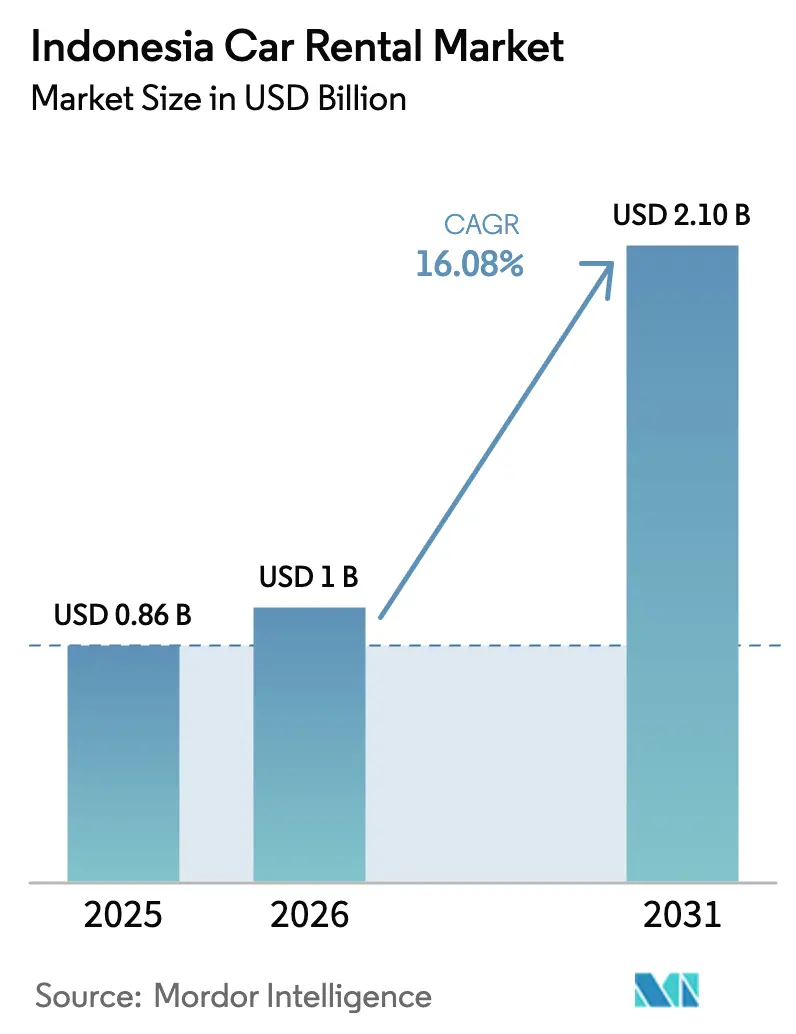

| Marktgröße im Basisjahr (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 2.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Mietwagenmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Mietwagenmarktes im Jahr 2026 wird auf USD 1,0 Milliarden geschätzt, ausgehend von einem Wert von USD 0,86 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 2,1 Milliarden zeigen, und einem Wachstum von 16,08 % CAGR über den Zeitraum 2026–2031. In den nächsten fünf Jahren bilden steigende verfügbare Einkommen, wachsende Reisebudgets der Mittelschicht und eine weit verbreitete Smartphone-Nutzung eine günstige Grundlage für ein anhaltendes zweistelliges Wachstum. Das Ziel der Regierung, im Jahr 2025 zwischen 14,6 und 16 Millionen ausländische Besucher zu empfangen – gegenüber 13,9 Millionen im Jahr 2024 – signalisiert eine stabile Tourismusnachfrage, während der Geschäftsreiseverkehr vor dem Hintergrund des indonesischen BIP-Wachstums von 5,05 % im Jahr 2024 wieder anzieht. Online-Plattformen definieren die Kundenerwartungen hinsichtlich Transparenz, bedarfsgerechter Verfügbarkeit und digitaler Zahlungen neu, während neue Anreize für batterieelektrische Fahrzeuge (BEV) die Elektrifizierung als zukünftigen Gewinnpool positionieren. Der Wettbewerbsdruck verstärkt sich, da app-basierte Mobilitätsökosysteme die Grenze zwischen Mitfahrdiensten und Tagesmieten verwischen und traditionelle Betreiber dazu veranlassen, die Flottenmodernisierung und datengesteuerte Preisstrategien zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

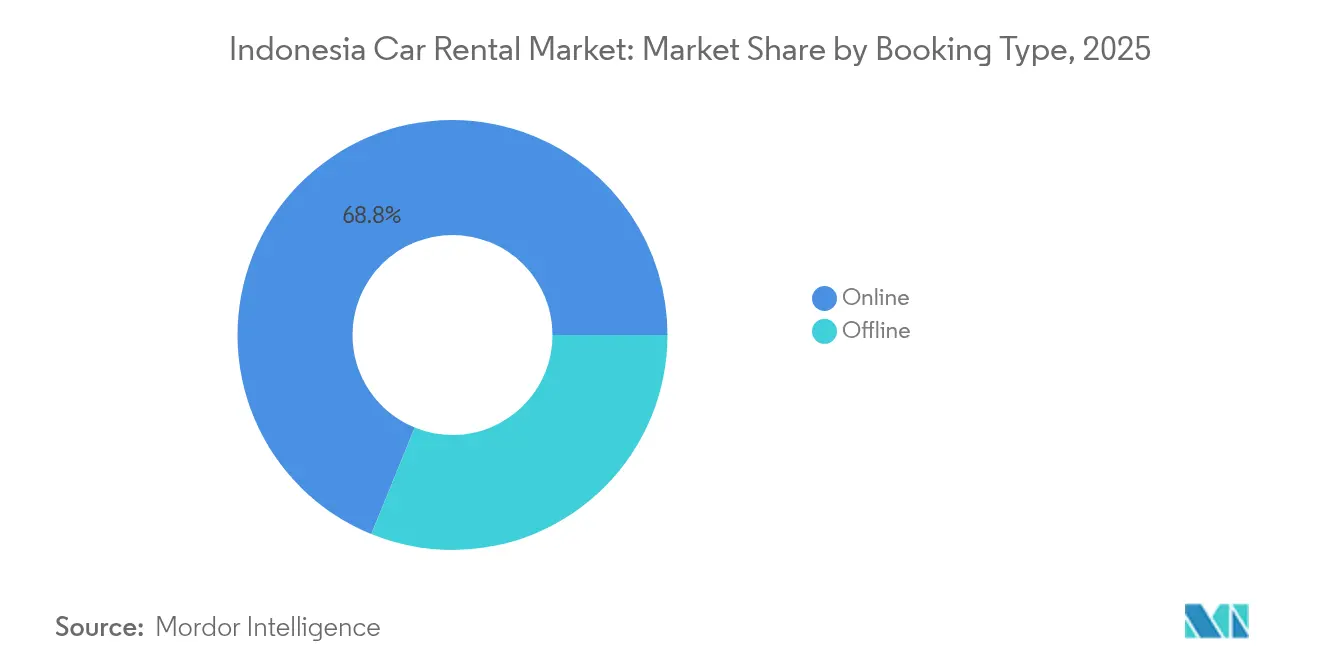

- Nach Buchungsart hielten Online-Kanäle im Jahr 2025 einen Marktanteil von 68,84 % am indonesischen Mietwagenmarkt und werden voraussichtlich das schnellste Wachstum mit einer CAGR von 16,85 % bis 2031 verzeichnen.

- Nach Mietdauer erfasste das Kurzzeitmietsegment im Jahr 2025 einen Marktanteil von 57,88 % am indonesischen Mietwagenmarkt, während Langzeitverträge voraussichtlich mit einer CAGR von 17,12 % bis 2031 wachsen werden.

- Nach Anwendung dominierte Tourismus und Freizeit im Jahr 2025 den indonesischen Mietwagenmarkt mit einem Anteil von 63,74 %, während die Unternehmensmobilität voraussichtlich mit einer CAGR von 17,62 % über denselben Zeitraum wachsen wird.

- Nach Fahrzeugtyp führten Economy- und Schrägheckmodelle mit einem Anteil von 44,71 % im indonesischen Mietwagenmarkt im Jahr 2025; SUVs sind die am schnellsten wachsende Kategorie und expandieren mit einer CAGR von 17,38 % bis 2031.

- Nach Kraftstoffart entfielen im Jahr 2025 78,92 % des Marktanteils am indonesischen Mietwagenmarkt auf Benzin-Verbrennungsmotor-Fahrzeuge, während BEVs voraussichtlich mit einer CAGR von 18,63 % stark wachsen werden.

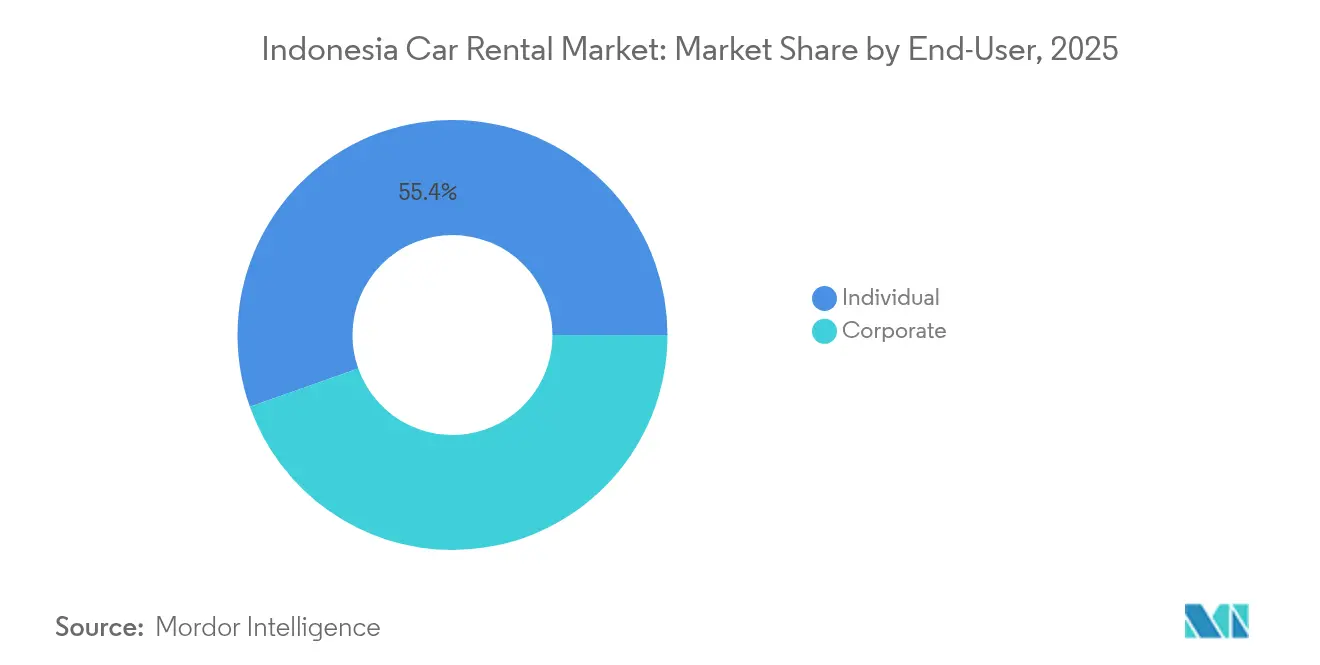

- Nach Endnutzer repräsentierten Privatpersonen im Jahr 2025 einen Anteil von 55,42 % am indonesischen Mietwagenmarkt; Unternehmenskonten werden das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 18,01 % steigen.

- Nach Mietkanal kontrollierten Aggregatoren im Jahr 2025 einen Anteil von 71,85 % am indonesischen Mietwagenmarkt, während Super-App-Bündel mit einer CAGR von 17,29 % den stärksten Anstieg verzeichnen werden.

- Nach Region entfiel auf Java im Jahr 2025 ein Anteil von 61,65 % am indonesischen Mietwagenmarkt; Bali und Nusa Tenggara sind mit einer CAGR von 18,24 % bis 2031 auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indonesien Mietwagenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Touristenankünfte | +3.2% | Java, Bali und aufstrebende Freizeitkorridore | Mittelfristig (2–4 Jahre) |

| Zunahme digitaler Buchungsplattformen | +2.8% | National, mit höchster Durchdringung in den wichtigsten Ballungsräumen | Kurzfristig (≤2 Jahre) |

| Unternehmen treiben die Leasingnachfrage voran | +2.5% | Jakarta, Surabaya und sekundäre Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug-Fahrplan beschleunigt die Elektrifizierung | +2.1% | Jakarta und andere Provinzhauptstädte | Langfristig (≥4 Jahre) |

| Halal-Pakete fördern den Nischentourismus | +1.9% | Landesweit, insbesondere an islamischen Kulturerbestätten | Langfristig (≥4 Jahre) |

| Flughäfen erweitern die Konnektivität | +1.7% | Aufstrebende Tourismuskorridore rund um ausgebaute Regionalflughäfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende internationale und inländische Touristenankünfte

Im Jahr 2024 begrüßte Indonesien rund 13,9 Millionen internationale Besucher und verzeichnete über 1 Milliarde inländische Reisen, was eine rasche Erholung des Tourismussektors nach der Lockerung der Grenzrestriktionen markiert. Das Ministerium für Tourismus prognostiziert, dass die Zahl der einreisenden Besucher im Jahr 2025 auf zwischen 14,6 und 16 Millionen steigen wird, unterstützt durch die Ausweitung der Visa-on-Arrival-Regelung und die Vermarktung der Destinationen der „10 Neuen Balis”. Erhebliche Kapitalinvestitionen in Komodo, Lombok und anderen regionalen Flughäfen erhöhen die Sitzkapazität und verteilen die Reiseströme über Java hinaus. Der Welt-Reise- und Tourismusrat prognostiziert, dass der Sektor im Jahr 2025 4,6 % zum BIP beitragen wird[1]„Indonesien Jahresforschung 2024”, Welt-Reise- und Tourismusrat, wttc.org. Eine größere Touristenbasis steigert direkt Selbstfahrer-Mietangebote und Chauffeur-Pakete, insbesondere auf Inseln, auf denen öffentliche Verkehrsmittel begrenzt sind.

Zunahme digitaler Erstbuchungsplattformen

Im Jahr 2024 erreichte die digitale Wirtschaft Indonesiens die Marke von USD 90 Milliarden, begünstigt durch einen Anstieg der E-Commerce-Transaktionen, mit Prognosen, die auf weiteres Wachstum hinweisen[2]„E-Commerce-Statistiken für den asiatisch-pazifischen Raum 2024”, Asiatische Entwicklungsbank, adb.org. Online-Mietbuchungen machten im Jahr 2024 einen erheblichen Anteil der gesamten Transaktionen aus und wachsen jährlich deutlich, da Verbraucher zu Super-Apps gravitieren, die sofortigen Preisvergleich, bargeldlose Zahlungen und Treueprämienprogramme bieten. Partnerschaften wie die Integration von Blue Bird-Taxis in Gojek ermöglichen es etablierten Fuhrparks, eine landesweite Kundenbasis zu erschließen und gleichzeitig die Akquisitionskosten zu senken. Aggregatoren nutzen umfangreiche Daten, um die dynamische Preisgestaltung zu verfeinern, die Flottenauslastung zu optimieren und in Echtzeit Versicherungen oder zusätzliche Dienstleistungen als Upselling anzubieten.

Wachsende Unternehmensnachfrage nach langfristigem Betriebsleasing

Große inländische Unternehmen und multinationale Tochtergesellschaften lagern den Fahrzeugbesitz zunehmend aus, um Kapitalaufwendungen und Restwertrisiken zu vermeiden. Regierungsstellen wie der Bezirk Keerom haben jährliche Betriebsleasing-Verträge anstelle des Kaufs von Dienstfahrzeugen eingeführt und dabei auf niedrigere Lebenszykluskosten verwiesen. Ausländische Direktinvestoren, die nach den Omnibus-Law-Reformen in der Lage sind, Genehmigungen innerhalb von 1,5 Monaten abzuschließen, benötigen sofortige Flottenverfügbarkeit für Führungskräfte und Expatriates. Langfristige Verträge sichern planbare monatliche Gebühren und bündeln Versicherung, präventive Wartung und Fahrerleistungsmanagement, was wiederkehrende Einnahmen mit hohen Margen für Flottenbetreiber schafft.

Staatlicher Elektrofahrzeug-Fahrplan beschleunigt die Flottenelektrifizierung

Zahlreiche Hersteller bieten indonesischen Fahrzeugkäufern nun verschiedene BEV-Modelle zu unterschiedlichen Preispunkten an. Der Anstieg in diesem Markt lässt sich auf die Präsidialverordnung Nr. 55/2019 zurückführen, die steuerliche und nicht-steuerliche Anreize zur Stärkung der inländischen Elektrofahrzeugproduktion einführte. Aufbauend auf diesem Schwung erweiterte die Präsidialverordnung Nr. 79/2023 diese Anreize und machte BEVs für Verbraucher erschwinglicher. Als weitere Vergünstigung senkte die Verordnung des Finanzministeriums Nr. 38/2023 die Mehrwertsteuer auf neue elektrische Personenkraftwagen von 11 % auf 1 %. Aufgrund dieser Steuererleichterungen – sowohl der Mehrwertsteuersenkung als auch der Luxussteuerbefreiung – sind die BEV-Preise gesunken, was zu einem Anstieg der Verkaufszahlen von batterieelektrischen Personenkraftwagen, Bussen und Motorrädern geführt hat[3]Tenny Kristiana, „Maßnahmen zur Unterstützung des neuen indonesischen Präsidenten bei der Förderung von Elektrofahrzeugen”, Internationaler Rat für sauberen Verkehr, theicct.org. Der nationale Plan strebt bis 2030 600.000 BEVs und 2,45 Millionen elektrische Zweiräder an, unterstützt durch den Aufbau öffentlicher Ladeinfrastruktur mit 846 Fahrzeugladestationen und 1.401 Batteriewechseldepots für Motorräder. Mietwagenunternehmen, die BEVs einführen, erhalten Zugang zu bevorzugten Parkplätzen und Busspurausnahmen in Jakarta, während Unternehmenskunden emissionsarme Fahrzeuge nutzen, um ihre ESG-Bilanz aufzuwerten und Kraftstoffkosten zu senken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kurzzeitvermietungsmarkt wird kannibalisiert | -2.3% | Jakarta, Surabaya, Medan und andere große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Wettbewerber führen intensiven Preiskampf | -1.8% | National, höchste Intensität in Java und den wichtigsten städtischen Zentren | Kurzfristig (≤2 Jahre) |

| Stau schreckt Selbstfahroptionen ab | -1.5% | Ballungsraum Jakarta und andere dicht besiedelte Städte | Langfristig (≥4 Jahre) |

| Regulierungsbelastung fragmentiert regionale Märkte | -1.2% | Landesweit, mit Unterschieden in den Provinzzuständigkeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mitfahrdienst-Super-Apps kannibalisieren Kurzzeitvermietungen

Grab und Gojek verarbeiteten im Jahr 2024 eine erhebliche Anzahl von On-Demand-Fahrten in Indonesien. Eine geplante Grab-GoTo-Zusammenführung könnte die Netzwerkeffekte vertiefen und Lieferungen, Zahlungen und Mitfahrdienste in einer einzigen Geldbörse bündeln. Städtische Verbraucher bevorzugen Tür-zu-Tür-Fahrten gegenüber Selbstfahrer-Mietwagen, um Staugebühren und Parkplatzmangel zu vermeiden. Geschäftsreisende buchen Mitfahrdienste auch über Ausgabenmanagement-Dashboards und umgehen dabei traditionelle Flughafen-Abholschalter. Um relevant zu bleiben, erkunden Mietwagenunternehmen Stundenpakete, Treueverknüpfungen mit Fluggesellschaften und Premium-SUVs, um Nischen zu bedienen, die weniger der app-basierten Kommodifizierung ausgesetzt sind.

Zunehmender preisbasierter Wettbewerb unter etablierten Anbietern

Indonesien beherbergt Hunderte von registrierten Mietwagenunternehmen und viele Betreiber von Fuhrparks. Da Online-Aggregatoren Preisanzeigen standardisieren, unterbieten sich die Betreiber gegenseitig, was die Margen schwächt. Blue Bird Group hat mit gestaffelter Preisgestaltung und wertschöpfenden Chauffeur-Paketen reagiert, berichtet aber dennoch von Abwärtsdruck auf die Tagessätze in Jabodetabek. Kleineren regionalen Akteuren fehlt die Größe für die Flottenerneuerung und müssen den steigenden Mehrwertsteuersatz, der 2025 auf einen beträchtlichen Anteil ansteigt, absorbieren, was den Nettogewinn drückt. Eine Konsolidierung wird erwartet, wobei größere Fuhrparks Mengenrabatte bei der Beschaffung und Telematik nutzen, um betriebliche Effizienz zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Online-Durchdringung definiert das Erlebnis neu

Online-Kanäle generierten im Jahr 2025 68,84 % des Umsatzes des indonesischen Mietwagenmarktes und wachsen mit einer CAGR von 16,85 %. Die Dominanz spiegelt die hohe Smartphone-Durchdringung, einen bargeldlosen Zahlungsboom und die Vertrautheit der Verbraucher mit Super-Apps wider, die Reiseplanung, Kartendienste und digitale Geldbörsen integrieren. Der Anteil der Indonesien-Mietwagenmarktgröße, der auf Offline-Reisebüroschalter entfällt, verblieb im Jahr 2025 bei einem erheblichen Umsatz, verliert jedoch Marktanteile, da kleine Betreiber ihre Fuhrparks auf Aggregatorportalen listen, um preissensible Touristen zu erreichen.

Super-App-Ökosysteme kombinieren Mitfahrdienste, Essenslieferungen und digitales Banking und fördern den Cross-Selling von ganztägigen Mietpaketen. Etablierte Marken übernehmen cloudbasierte Reservierungssysteme, Push-Benachrichtigungsrabatte und KI-gestützte Kundendienst-Chatbots, um dem Nutzererlebnis von Technologieplattformen zu entsprechen. Online erfasste Daten ermöglichen die Segmentierung nach Nationalität, Reisezweck und Ausgaben und erlauben es Betreibern, A/B-Tests zu Kilometerkapazitäten oder gebündelten WLAN-Routern für inkrementelle Einnahmen durchzuführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Langzeitleasing gewinnt bei Unternehmen an Beliebtheit

Kurzzeitbuchungen, definiert als Vermietungen von 1–30 Tagen, hielten im Jahr 2025 einen Anteil von 57,88 % am indonesischen Mietwagenmarkt aufgrund saisonaler Tourismus-Höchstwerte. Langzeitverträge übertrafen den bemerkenswerten Umsatz im indonesischen Mietwagenmarkt im Jahr 2025 und werden voraussichtlich mit einer CAGR von 17,12 % expandieren. Unternehmen nutzen Betriebsleasing, um Kapital zu erhalten und Wartungsverantwortlichkeiten auf Dienstleister zu übertragen.

Langzeitpakete umfassen in der Regel Fahrergehälter, regelmäßige Serviceleistungen und eine umfassende Versicherung, die Kunden vor Restwertswankungen schützt. Flottenmanager setzen Telematik ein, um den Kraftstoffverbrauch und die präventive Wartung zu überwachen und Ausfallzeiten zu reduzieren. Der Trend verankert auch die Verwertungskanäle für Gebrauchtfahrzeuge, bei denen drei bis fünf Jahre alte Fahrzeuge versteigert oder an Mitfahrdienst-Fahrer verkauft werden, was Kapital schneller als private Weiterverkäufe zurückgewinnt.

Nach Anwendung: Unternehmensmobilität holt beim Tourismus auf

Der Tourismus machte im Jahr 2025 63,74 % des Umsatzes aus; die Geschäftsmobilität ist jedoch auf dem Weg, der nächste Wachstumsmotor zu werden und expandiert mit einer CAGR von 17,62 %. Indonesiens Investment-Grade-Rating und schnelle Genehmigungsverfahren fördern multinationale Verlagerungen und steigern die Nachfrage nach Führungskräfte-Transfers, Projektstandort-Shuttles und Expatriate-Familientransport. Tägliche Pendelverkehrspakete für Fabrikpersonal und gemeinsame Kleinbusse für BPO-Mitarbeiter erweitern ebenfalls das adressierbare Volumen.

Tourismusbuchungen konzentrieren sich auf Bali, Yogyakarta und Lombok, wo Selbstfahrerpakete Reiserouten-Kuration und GPS-Navigation in mehreren Sprachen umfassen. Mietwagenunternehmen bieten maßgeschneiderte Flughafen-Empfangsservices, Schnell-SIM-Karten-Kits und 24/7-Pannenhilfe an und nutzen dabei die Archipelgeographie Indonesiens und die begrenzten innerstädtischen Schienenverbindungen. Parallel dazu diversifizieren Unternehmensverträge die Einnahmen, puffern Saisonalität ab und liefern planbare Flottenauslastungsquoten.

Nach Fahrzeugtyp: SUV-Dynamik bei Economy-Dominanz

Economy-Pkw und Schräghecklimousinen erzielten im Jahr 2025 44,71 % des Umsatzes aufgrund wettbewerbsfähiger Tagessätze und Kraftstoffeffizienz. SUVs sind jedoch die am schnellsten wachsende Kategorie und expandieren auf eine CAGR von 17,38 %, da einkommensstärkere Familien eine höhere Bodenfreiheit für unterschiedliche Straßenverhältnisse und verbesserte Sicherheitsmerkmale suchen. Der vom Indonesien-Mietwagenmarkt gehaltene Anteil an SUVs wird weiter wachsen, da der Inlandstourismus sich zu Abenteuerdestinationen verlagert.

Der Aufstieg von Premium-SUVs unterstützt höhere Tagessätze und gebündelte Fahrerpakete und weitet die Bruttomargen aus. Mehrzweckfahrzeuge (MPVs) bleiben für Gruppenreisen beliebt, während Luxuslimousinen eine Nachfragenische von Unternehmensführungskräften und diplomatischen Missionen verzeichnen. Flottenmanager optimieren den Modellmix mithilfe von Nachfrageprognose-Algorithmen, die Saisonalität, regionale Geländebedingungen und Reisende-Demografien berücksichtigen.

Nach Kraftstoffart: Elektrofahrzeug-Nutzung beschleunigt sich von einer kleinen Basis

Benzin-Verbrennungsmotor-Fahrzeuge dominierten im Jahr 2025 mit einem Anteil von 78,92 % am indonesischen Mietwagenmarkt. Batterieelektrische Fahrzeuge, obwohl noch klein, wachsen am schnellsten mit einer CAGR von 18,63 %. Die Befreiung von BEVs in Jakarta von den Gerade-Ungerade-Verkehrsrestriktionen bietet einen greifbaren Verbrauchervorteil und führt zu einer höheren Wochentagsauslastung.

Mietwagenunternehmen kooperieren mit dem Versorgungsunternehmen PLN, um Depotladegeräte zu installieren und Großstromtarife auszuhandeln. Hybridfahrzeuge gewinnen bei Interstadt-Reisenden an Bedeutung, die Bedenken hinsichtlich der Ladeinfrastruktur haben, aber Kraftstoffkosten senken möchten. Diesel bleibt relevant für hochdrehmomentierte Nutzfahrzeuge, die Logistik- und Plantagenstandorte bedienen, doch staatliche Fahrpläne deuten auf einen schrittweisen Rückgang nach 2030 hin.

Nach Endnutzer: Unternehmen steuern das Wachstum

Privatpersonen machten im Jahr 2025 55,42 % der Buchungen aus, was die Dominanz des Freizeitreiseverkehrs widerspiegelt. Unternehmensmietservices werden mit einer CAGR von 18,01 % expandieren, beflügelt durch Outsourcing-Trends. Führende Unternehmen der indonesischen Mietwagenbranche verhandeln Rahmenvereinbarungen, die mehrjährige Leasing-Verträge, Fahrerleistungsmanagement und Pannenhilfe bündeln und so Finanzvorständen die Last der Flottenabschreibungsprognose abnehmen.

Die Nachfrage von Expatriates ist besonders stabil; Pakete umfassen Fahrzeugzulassung, Führerschein und kulturelle Orientierungszusätze. Kleine und mittlere Unternehmen treten Pool-Leasingprogrammen bei, die gemeinsamen Zugang zu einem gemeinsamen Fuhrpark bieten, Leerzeiten reduzieren und die Fahrzeugverfügbarkeit mit Projektzyklen in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietkanal: Aggregatoren behalten die Führung

Aggregatorplattformen wie Traveloka und Tiket.com aggregierten im Jahr 2025 71,85 % des Umsatzes des indonesischen Mietwagenmarktes, mit einer prognostizierten Expansion von 16,22 % CAGR, begünstigt durch Suchmaschinen-Dominanz und gebündelte Flug-plus-Fahrzeug-Pakete. Direkt-an-Verbraucher-Websites großer Fuhrparks behielten einen erheblichen Anteil und stützen sich auf Markenstärke und maßgeschneiderte Unternehmensportale.

Aggregatoren nutzen Nutzerbewertungen, Preisalarme und 24-Stunden-Stornierungsmöglichkeiten, um Vertrauen aufzubauen, während Fuhrparkinhaber auf Direktkanälen durch Cross-Selling von Versicherungen und GPS-Zusätzen höhere Erträge erzielen. Die Aussicht auf eine Grab–GoTo-Allianz könnte Mitfahrdienst- und Kurzzeitvermietungskapazitäten zusammenführen und unabhängige Betreiber dazu veranlassen, sich durch Chauffeur-Qualität, mehrsprachige Hotlines und optionales Fahrzeug-WLAN zu differenzieren.

Geografische Analyse

Java generierte im Jahr 2025 61,65 % des Umsatzes, verankert durch die Jabodetabek-Megapolisregion, wo internationale Touristen ankommen und Unternehmenszentralen konzentriert sind. Die tägliche Auslastung wird jedoch durch Jakartas starken Stau, Gerade-Ungerade-Nummernschild-Restriktionen und hohe Parkgebühren gedämpft, was Betreiber dazu veranlasst, überschüssige Einheiten an Wochenenden nach Bandung oder Semarang zu rotieren. Die Bemühungen der Regierung, die Nutzung öffentlicher Verkehrsmittel zu steigern, haben die Abhängigkeit von Privatfahrzeugen nicht eingedämmt und sichern eine stetige Grundnachfrage nach Mietwagen.

Bali und Nusa Tenggara werden bis 2031 mit einer CAGR von 18,24 % alle Inseln übertreffen. Im Rahmen der „10 Neuen Balis”-Initiative erweitern neue Start- und Landebahnen sowie Terminalausbauten die direkten internationalen Verbindungen und leiten Touristen nach Labuan Bajo, Mandalika und zum Toba-See. Frühe Akteure an diesen Standorten sichern sich exklusive Flughafenscalter und langfristige Konzessionen für Vor-Ort-Ladebuchten und positionieren ihre Fuhrparks vor der Konkurrenz.

Sumatra verzeichnete im Jahr 2025 einen erheblichen Anteil, angetrieben durch Industrieprovinzen wie Riau und Nordsumatra, während Kalimantan, Sulawesi, Maluku und Papua zusammen den Rest ausmachten. Die Verlegung der Bundeshauptstadt nach Ostkalimantan wird voraussichtlich ab 2026 die Nachfrage nach Unternehmensflotten und öffentlichen Fahrzeugleasing-Verträgen ankurbeln, obwohl Infrastrukturengpässe und komplexe Genehmigungsverfahren die sofortige Aufnahme verlangsamen.

Wettbewerbslandschaft

Indonesiens Mietwagenbereich umfasst eine Mischung aus nationalen Marktführern, regionalen Spezialisten und app-nativen Aggregatoren, was zu einem moderaten Fragmentierungsgrad führt. Die TRAC-Division von Astra International nutzt exklusive Toyota-Vertriebsrechte, um Mengenrabatte zu sichern und eine hohe Flottenrotationsgeschwindigkeit aufrechtzuerhalten, während Blue Bird Group im Premium-Segment auf Servicequalität, zentralisierte Disposition und Chauffeur-Professionalität setzt. Gleichzeitig starteten internationale Marktteilnehmer wie Sumitomo Mitsui Auto Service im Jahr 2024 Ventures, um die sich beschleunigende Langzeitvermietungsnachfrage zu erschließen, und stützen sich dabei auf japanische OEM-Beziehungen.

Technologieinvestitionen differenzieren die Gewinner. Flottenführer setzen IoT-Geräte für vorausschauende Wartung und Geofencing ein und reduzieren so die Ausfallzeiten erheblich. KI-gestütztes Ertragsmanagement passt die Preise stündlich an Suchverkehr, Saisonalität und Wettbewerberpreise an. Kleinere Akteure, die solche Systeme nicht finanzieren können, riskieren, in die Rolle von Flotten-Subunternehmern abgedrängt zu werden oder sehen sich Übernahmen ausgesetzt.

Die bevorstehende Grab–GoTo-Konsolidierung droht, eine Mobilitäts-Super-App mit Skalierungsvorteilen in Daten, Zahlungen und Marketing zu formen, was traditionelle Mietwagengewinne potenziell drückt, es sei denn, sie verbünden sich mit der Plattform oder erschließen spezialisierte Nischen wie Halal-Tourismus oder elektrische Minibusse. Ausländische Betreiber, die einen Markteintritt anstreben, profitieren von Omnibus-Law-Regeländerungen, die einen bemerkenswerten Anteil ausländischen Eigenkapitals in Transportdienstleistungen erlauben, sofern das Mindeststammkapital von IDR 2,5 Milliarden (~0,15 Millionen) erfüllt ist.

Indonesien Mietwagenbranche Marktführer

TRAC Astra Rent A Car

Blue Bird Group

Adi Sarana Armada (ASSA Rent)

Mitra Pinasthika Mustika Rent

Avis Budget Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: ST International übernimmt erfolgreich ein indonesisches Mietwagenunternehmen für rund 30 Milliarden Won (ungefähr USD 23 Millionen)

- Dezember 2023: Sumitomo Mitsui Auto Service und Sumitomo Corporation haben gemeinsam PT SMAS Mobility Indonesia gegründet, um kurz- und langfristige Leasing- sowie Flottenmanagement-Dienstleistungen anzubieten.

Indonesien Mietwagenmarkt Berichtsumfang

| Online |

| Offline |

| Kurzzeit (Höchstens 30 Tage) |

| Mittelfristig (1 bis 12 Monate) |

| Langzeit (Über 12 Monate) |

| Tourismus und Freizeit |

| Täglicher Pendelverkehr |

| Unternehmensflotte / Geschäftsmobilität |

| Flughafentransfer |

| Economy / Schräghecklimousine |

| Mehrzweckfahrzeug (MPV) |

| Sport Utility Vehicle (SUV) |

| Luxus / Executive |

| Verbrennungsmotor – Benzin |

| Verbrennungsmotor – Diesel |

| Hybridfahrzeug-Elektrisch |

| Batterieelektrisch (BEV) |

| Unternehmen |

| Privatpersonen |

| Aggregatorplattformen |

| Direkt-an-Verbraucher (Mietwagenunternehmen) |

| Super-App-basierte Bündel |

| Java | Großraum Jakarta (Jabodetabek) |

| Westjava (ohne Jakarta) | |

| Zentral- und Ostjava | |

| Bali und Nusa Tenggara | |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Papua und Maluku |

| Nach Buchungsart | Online | |

| Offline | ||

| Nach Mietdauer | Kurzzeit (Höchstens 30 Tage) | |

| Mittelfristig (1 bis 12 Monate) | ||

| Langzeit (Über 12 Monate) | ||

| Nach Anwendung | Tourismus und Freizeit | |

| Täglicher Pendelverkehr | ||

| Unternehmensflotte / Geschäftsmobilität | ||

| Flughafentransfer | ||

| Nach Fahrzeugtyp | Economy / Schräghecklimousine | |

| Mehrzweckfahrzeug (MPV) | ||

| Sport Utility Vehicle (SUV) | ||

| Luxus / Executive | ||

| Nach Kraftstoffart | Verbrennungsmotor – Benzin | |

| Verbrennungsmotor – Diesel | ||

| Hybridfahrzeug-Elektrisch | ||

| Batterieelektrisch (BEV) | ||

| Nach Endnutzer | Unternehmen | |

| Privatpersonen | ||

| Nach Mietkanal | Aggregatorplattformen | |

| Direkt-an-Verbraucher (Mietwagenunternehmen) | ||

| Super-App-basierte Bündel | ||

| Nach Region | Java | Großraum Jakarta (Jabodetabek) |

| Westjava (ohne Jakarta) | ||

| Zentral- und Ostjava | ||

| Bali und Nusa Tenggara | ||

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Papua und Maluku | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Mietwagenmarkt im Jahr 2026?

Die Größe des indonesischen Mietwagenmarktes erreichte im Jahr 2026 USD 1,0 Milliarden und wird bis 2031 voraussichtlich nahezu verdoppelt.

Wie hoch ist die erwartete Wachstumsrate von Mietwagen in Indonesien?

Für den Markt wird zwischen 2026 und 2031 eine CAGR von 16,08 % prognostiziert, angeführt von Online-Buchungen und der Nachfrage nach Unternehmensleasing.

Welcher Buchungskanal gewinnt am stärksten an Bedeutung?

Online-Aggregatoren dominieren mit einem Anteil von 68,84 % im Jahr 2025 und übertreffen weiterhin Offline-Schalter aufgrund der mobilfirst-orientierten Verbrauchergewohnheiten.

Warum werden Langzeitleasing-Verträge bei Unternehmen immer beliebter?

Betriebsleasing überträgt Wartungs-, Abschreibungs- und Compliance-Lasten auf Dienstleister und bietet planbare monatliche Kosten sowie Flottenflexibilität.

Welche Regionen bieten die größten Mietwagen-Wachstumschancen jenseits von Java?

Bali und Nusa Tenggara führen mit einer CAGR von 18,24 % bis 2031, begünstigt durch Flughafenausbauten und staatliche Förderung neuer Tourismusdrehscheiben.

Seite zuletzt aktualisiert am: