Größe und Marktanteil des Marktes für fortschrittliche Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

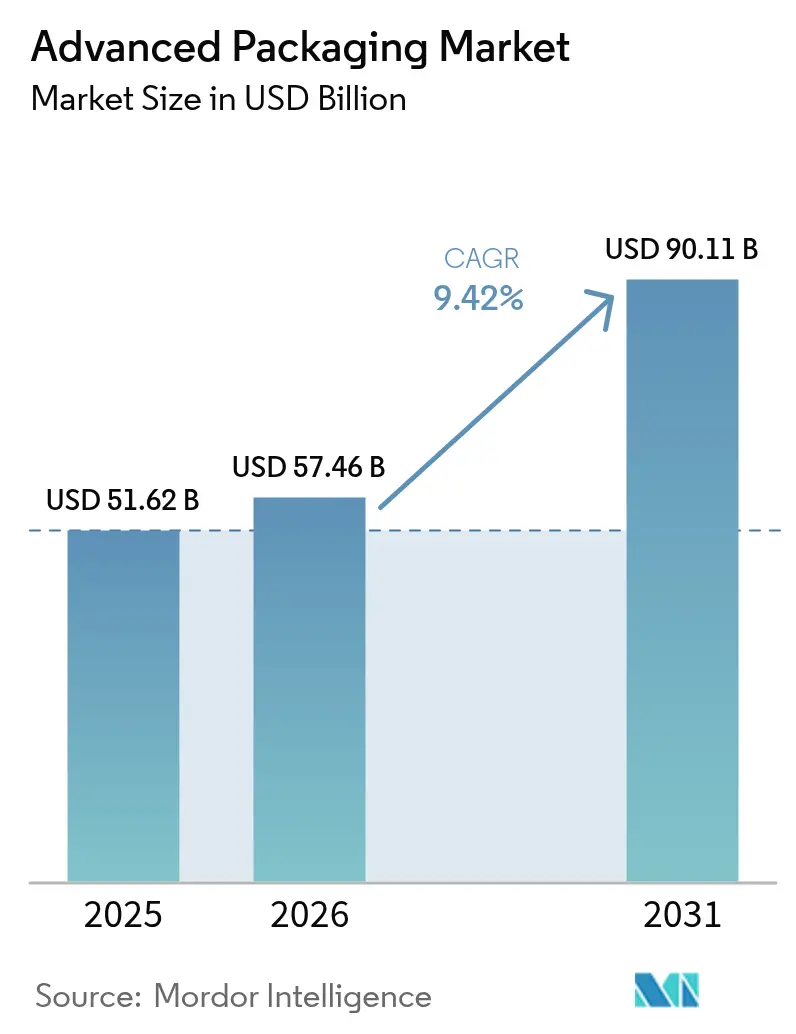

| Marktgröße (2026) | 57.46 Milliarden US-Dollar |

| Marktgröße (2031) | 90.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.42% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

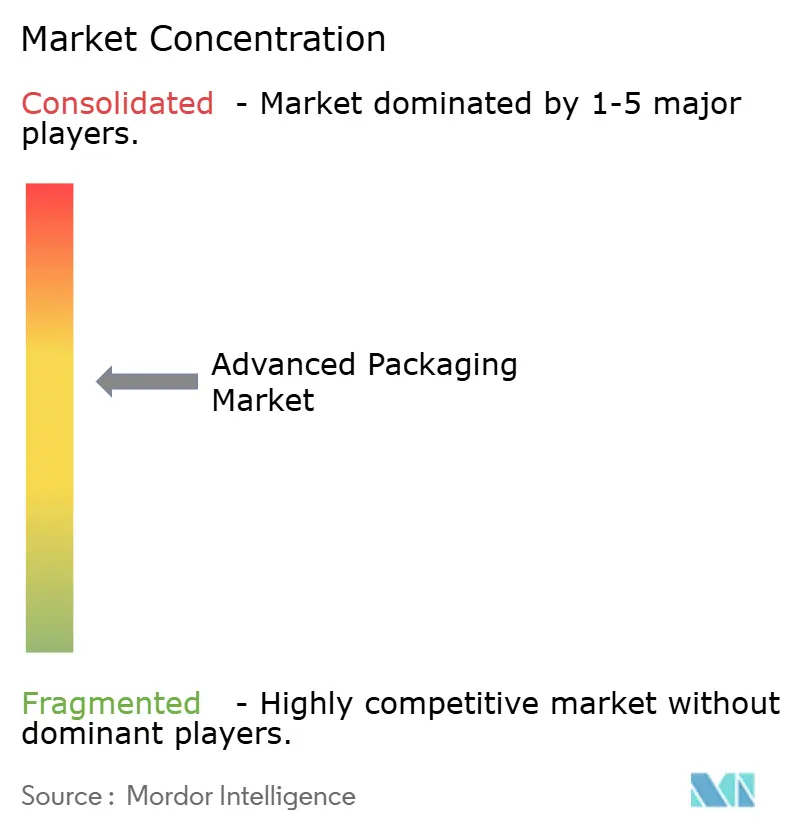

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Verpackung von Mordor Intelligence

Die Marktgröße für fortschrittliche Verpackung wird voraussichtlich von USD 51,62 Milliarden im Jahr 2025 auf USD 57,46 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,42 % über 2026–2031 USD 90,11 Milliarden erreichen. Der Schwerpunkt verlagert sich von der Knotenverkleinerungsökonomie hin zur heterogenen Integration, bei der Chiplets, Interposer und gestapelte Die-Baugruppen eine energieeffiziente Leistung liefern, die konventionelle monolithische Skalierung wirtschaftlich nicht mehr unterstützen kann. Fan-out-Wafer-Level- und 2,5D-Interposer-Techniken gewinnen an Bedeutung, da Mandate für souveräne KI und Exportkontrollregime On-Device-Inferenzarchitekturen fördern, die die grenzüberschreitende Technologieexposition minimieren. Die Elektrifizierung des Automobilsektors ist ein weiterer struktureller Treiber, da Siliziumkarbid-Leistungsmodule Kupferpfeiler- oder Hybridbondverbindungen benötigen, um thermische Zyklen weit jenseits der Grenzen herkömmlicher Drahtbondanordnungen zu überstehen. Schließlich lokalisieren staatliche Subventionsprogramme in den Vereinigten Staaten, der Europäischen Union und Südkorea Kapazitäten und beschleunigen Gerätekäufe, die andernfalls mit mehrjährigen Amortisationshürden konfrontiert gewesen wären.

Wichtigste Erkenntnisse des Berichts

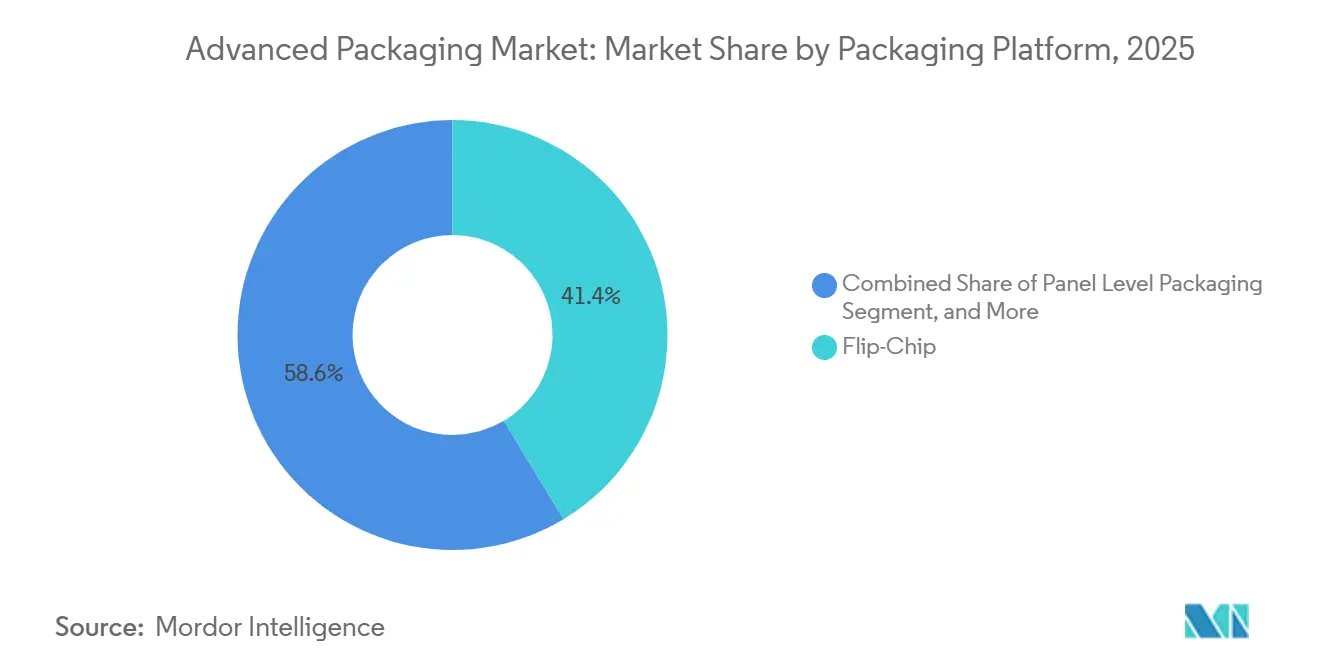

- Nach Verpackungsplattform führte Flip-Chip mit einem Marktanteil von 41,37 % am Markt für fortschrittliche Verpackung im Jahr 2025, während Verpackung auf Panelebene bis 2031 voraussichtlich mit einem CAGR von 9,72 % expandieren wird.

- Nach Endverbraucherbranche dominierte Unterhaltungselektronik mit 48,77 % der Marktgröße für fortschrittliche Verpackung im Jahr 2025; Automobil- und Elektrofahrzeuganwendungen entwickeln sich bis 2031 mit einem CAGR von 10,11 %.

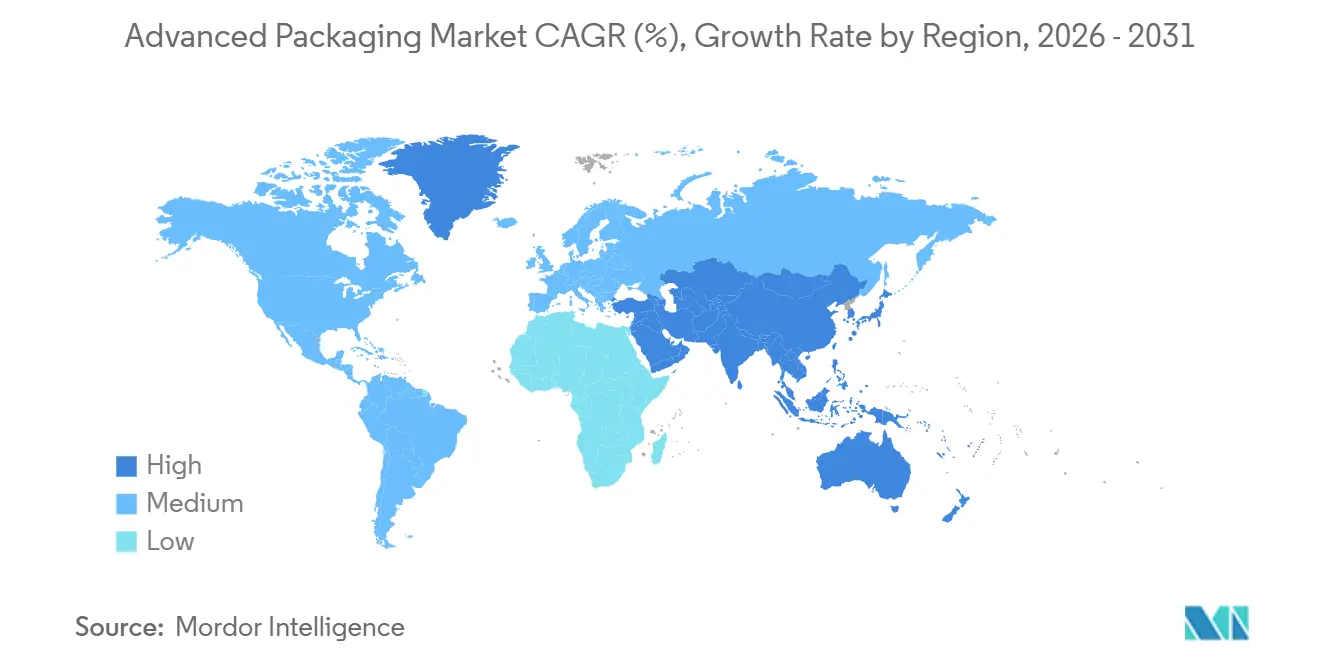

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 60,57 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit einem prognostizierten CAGR von 9,61 % bis 2031 am schnellsten wächst.

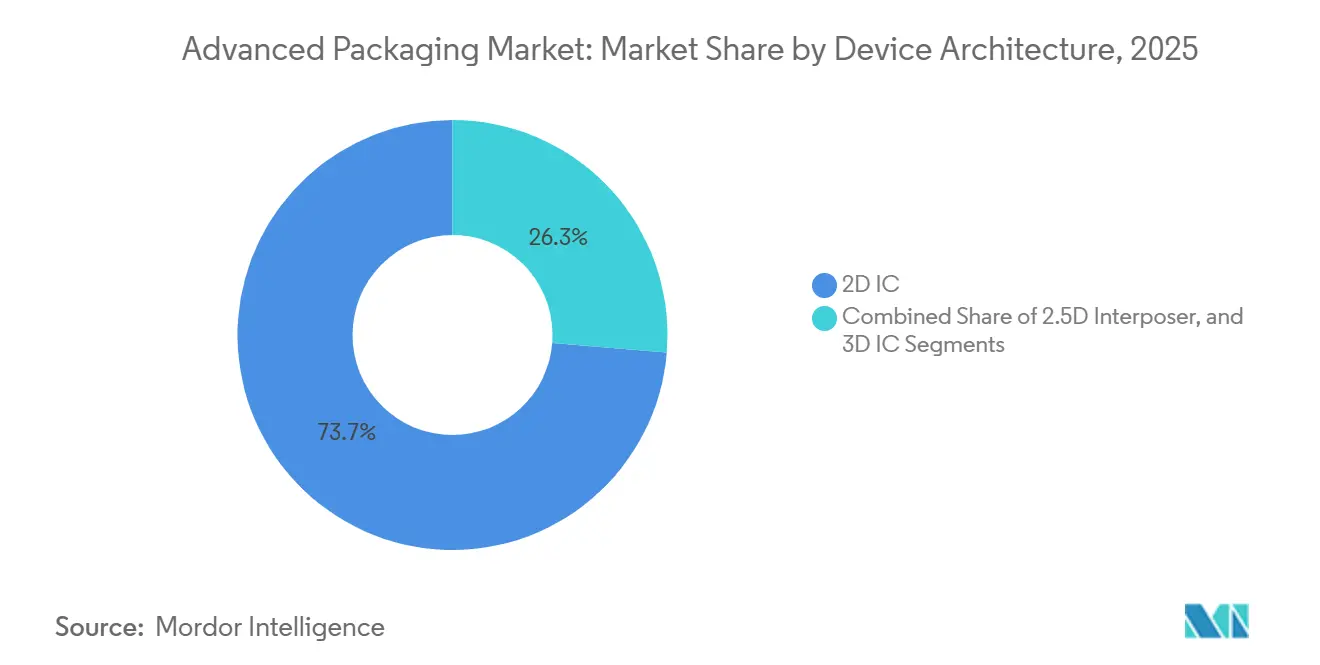

- Nach Gerätearchitektur machten 2D-ICs 73,71 % der Lieferungen im Jahr 2025 aus; 3D-IC-Designs mit Durchkontaktierungen durch Silizium sollen bis 2031 mit 9,55 % wachsen.

- Nach Verbindungstechnologie behielten Lötbumps im Jahr 2025 einen Anteil von 58,92 %, doch Hybridbondierung liegt mit einem CAGR von 10,02 % auf Kurs, angetrieben durch die Nachfrage nach einem Rastermaß unter 10 Mikrometern bei KI-Beschleunigern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Verpackung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach heterogener Integration für KI und HPC | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Verbrauchergeräten fördert die Einführung von WLP | +1.6% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Halbleitersubventionen (CHIPS- und EU-Chips-Gesetze) | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsanforderungen der Leistungselektronik für Elektrofahrzeuge | +1.5% | Global, frühe Einführung in Europa und China | Mittelfristig (2–4 Jahre) |

| Aufkommende Glaskernsubstrate ermöglichen Verpackung auf Panelebene | +1.2% | Kern im asiatisch-pazifischen Raum, Technologietransfer nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach gemeinsam verpackter Optik in Hyperscale-Rechenzentren | +1.3% | Hyperscale-Cluster in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach heterogener Integration für KI und HPC

Chiplet-Architekturen partitionieren nun Logik, Speicher und E/A über mehrere Kacheln, die durch Hochbandbreiten-Interposer verbunden sind, und ermöglichen so eine Rechendichte, die monolithische Designs innerhalb der Leistungsgrenzen nicht erreichen können.[1]Taiwan Semiconductor Manufacturing Company, "3D-IC und fortschrittliche Verpackung," tsmc.com TSMC lieferte im Jahr 2025 mehr als 15.000 CoWoS-Wafer für NVIDIAs Hopper- und Blackwell-GPUs und unterstrich damit die kommerzielle Reife. Intels Foveros Direct Hybridbond-Technologie erreicht ein Rastermaß unter 10 Mikrometern und reduziert die Cache-zu-Kern-Latenz auf unter 5 ns.[2]Intel Corporation, "Intel stellt Foveros Direct 3D-Verpackungstechnologie vor," intel.com Die Kombination von Logik-, Analog- und HF-Kacheln, die auf verschiedenen Knoten gefertigt werden, optimiert Kosten und Markteinführungszeit. Der Trend trägt zur zweistelligen Expansion bei 2,5D- und 3D-Plattformen bei, die Rechenzentrum-Beschleuniger und Initiativen für souveräne KI unterstützen.

Miniaturisierung von Verbrauchergeräten fördert die Einführung von WLP

Smartphones und Wearables zielen auf Z-Höhen unter 6 mm ab und lassen keinen Platz für substratbasierte Gehäuse. Die Fan-out-Wafer-Level-Technologie verteilt E/A über die Die-Oberfläche und erreicht eine Gehäusedicke unter 0,4 mm. Apple und Qualcomm haben Hochvolumenprozessoren bereits auf Fan-out migriert, und mittelständische Android-Marken folgen, sobald sich die Werkzeugkosten amortisieren. Tragbare Biosensoren übernehmen Fan-in-Chip-Scale-Gehäuse, die Drahtbonds eliminieren und die Stoßfestigkeit sowie Hermetizität verbessern. Da Marken Dünnheit und Akkulaufzeit priorisieren, gewinnt der Markt für fortschrittliche Verpackung inkrementelles Wafer-Level-Volumen in Verbrauchersegmenten.

Staatliche Halbleitersubventionen (CHIPS- und EU-Chips-Gesetze)

Das CHIPS- und Wissenschaftsgesetz der Vereinigten Staaten widmet USD 39 Milliarden an direkten Zuschüssen zuzüglich USD 75 Milliarden an Kreditgarantien und benennt fortschrittliche Verpackung ausdrücklich als strategische Fähigkeit. Der Arizona-Standort von TSMC, der mit USD 6,6 Milliarden an Zuschüssen unterstützt wird, wird 2025 mit der CoWoS-Produktion beginnen. Das EU-Chips-Gesetz leitet EUR 43 Milliarden in regionale Pilotlinien wie die Panelebenen-Anlage des Fraunhofer-Instituts in Dresden. Das KRW 26 Billionen schwere Paket Südkoreas erweitert Samsungs Kapazität in Pyeongtaek um 40 %. Der Subventionswettbewerb zeichnet Lieferketten neu und fragmentiert den Markt für fortschrittliche Verpackung in regionale Cluster.

Zuverlässigkeitsanforderungen der Leistungselektronik für Elektrofahrzeuge

Siliziumkarbid-MOSFET-Wechselrichter sind thermischen Zyklen über 200 °C ausgesetzt, was einen Wechsel von Drahtbonds zu Kupferpfeiler- und Hybridbondverbindungen erzwingt, die 15-jährige Fahrzeuglebensdauern überstehen. Infineons CoolSiC-Module verzeichneten im Jahr 2024 bei 500.000 Fahrzeugen null Feldausfälle und validierten damit fortschrittliche Verpackung für Automobil-Leistungsstufen.[3]Infineon Technologies, "CoolSiC MOSFET," infineon.com Teslas hybridgebundene SiC-Module reduzierten die parasitäre Induktivität um 30 % und erreichten einen Wechselrichterwirkungsgrad von 98,5 %. Automatisierte optische Inspektion und Röntgenlaminografie erhöhen die Investitionskosten, reduzieren jedoch Garantierückstellungen, was zuverlässigkeitsorientierte Verpackung zu einem zentralen Differenzierungsmerkmal macht, während die Batteriekosten sinken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Linien für fortschrittliche Verpackung | -1.4% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Branchenkonsolidierung drückt ausgelagerte Margen | -1.1% | OSAT-Zentren im asiatisch-pazifischen Raum, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei BT-Harz-Substraten | -0.9% | Global, Versorgung konzentriert in Japan und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für fortschrittliche Montage | -0.8% | Nordamerika und Europa, aufkommend in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Linien für fortschrittliche Verpackung

Fabriken auf Panelebene erfordern mehr als USD 500 Millionen pro Linie für Lithografie-, Galvanik- und Testausrüstung, was die Amortisation bei heutigen Auslastungen auf über fünf Jahre ausdehnt. Hybridbondierungswerkzeuge mit einem Preis über USD 15 Millionen verarbeiten nur 30 Wafer pro Stunde und schaffen Durchsatzengpässe. Abschreibungszyklen verkürzen sich auf drei Jahre, da sich Generationen schnell abwechseln, was die Betriebsmargen vieler OSATs unter 15 % drückt. Staatliche Subventionen decken in Hochlohnregionen nur 30–40 % der Projektkosten, was Privatinvestoren zwingt, große Finanzierungslücken zu überbrücken, und Greenfield-Expansionen verzögert.

Branchenkonsolidierung drückt ausgelagerte Margen

Integrierte Gerätehersteller internalisieren Verpackung, um geistiges Eigentum an Chiplet-Verbindungen zu schützen, und reduzierten das Drittanbietervolumen im Jahr 2025 um zweistellige Prozentsätze. Samsung bündelt I-Cube-Verpackung mit Foundry-Wafern und bindet Kunden an Einzelanbieter-Ökosysteme. Amkor und ASE konkurrieren nun eher auf Ausbeute und Lieferzeit als auf den Preis allein, doch schrumpfende Kundenpools komprimieren den Verhandlungsspielraum. Kleinere OSATs haben Schwierigkeiten, Linien der nächsten Generation zu finanzieren, und riskieren bis 2028 einen Rückgang der Anzahl lebensfähiger Lieferanten auf unter 10, was Innovationen dämpfen und das Lieferkettenrisiko erhöhen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsplattform: Dynamik auf Panelebene nimmt zu

Verpackung auf Panelebene hatte im Jahr 2025 einen bescheidenen Anteil, doch ihr Segment innerhalb der Marktgröße für fortschrittliche Verpackung soll zwischen 2026 und 2031 mit einem CAGR von 9,72 % expandieren. Flip-Chip blieb mit 41,37 % des Marktanteils für fortschrittliche Verpackung im Basisjahr der Volumenführer, aber sein Lötbump-Rastermaß kann wirtschaftlich nicht unter 20 µm fallen, was seine Zukunft bei KI-Beschleunigern begrenzt. Fan-out-Wafer-Level-Gehäuse gedeihen in Smartphones und Wearables, während Fan-in-WLP kostenempfindliche HF-Module unterstützt. Eingebetteter Die in Leiterplattenlaminate zieht Automobil-Radar-Designer an, die Vibrationstoleranz suchen, die einen Preisaufschlag von 20 % ausgleicht.

Der Markt für fortschrittliche Verpackung betrachtet Formate auf Panelebene zunehmend als Weg zu 40 % niedrigeren Die-Handhabungskosten durch Skalierung auf 750-mm-quadratische Glassubstrate, deren thermische Ausdehnung mit Silizium übereinstimmt. Die Ausrüstungsreife bleibt ein limitierender Faktor, da Laservia-Bohren, Vakuumlaminierung und Lithografie mit großem Feld und Schritt-und-Wiederholung die Zielausbeuten noch nicht erreicht haben. Die kommerzielle Reife wird nach 2027 erwartet, sodass Lieferketten heute Bestellungen für Werkzeuge mit langen Vorlaufzeiten aufgeben. Frühe Anwender konzentrieren sich auf Rechenzentrum-Prozessoren und KI-Beschleuniger, bei denen die Kostenstrafe von Ausbeute-Lernkurven über hohe Durchschnittsverkaufspreise amortisiert wird. Bis Plattformen auf Panelebene skalieren, wird Flip-Chip Grafikprozessoren und ASICs dominieren, wenn auch mit inkrementellen Kupferpfeiler-Verfeinerungen.

Nach Endverbraucherbranche: Automobil und Elektrofahrzeuge überholen Unterhaltungselektronik

Unterhaltungselektronik erfasste im Jahr 2025 48,77 % der Marktgröße für fortschrittliche Verpackung, doch ihr Stückzahlwachstum flacht ab, da sich Smartphone-Erneuerungszyklen verlängern. Automobil- und Elektrofahrzeuganwendungen sollen bis 2031 einen CAGR von 10,11 % verzeichnen, den schnellsten aller Branchen, was den Wechsel zu 800-Volt-Antriebssträngen widerspiegelt, die auf Siliziumkarbid-Module angewiesen sind, die mit Kupferpfeilern und Hybridbonds verpackt sind. Die Nachfrage aus Rechenzentren und HPC bleibt robust, angetrieben durch KI-Inferenz-Workloads, die Chiplet-basierte GPUs und gemeinsam verpackte Optik nutzen.

Da die Batteriekosten sinken und Regierungen Null-Emissions-Mandate verhängen, steigt der Halbleitergehalt pro Fahrzeug von 5 % auf 15 % des Stücklistenwerts, wovon der größte Teil fortschrittliche Gehäuse umfasst, die hohe Spannungen und raue thermische Zyklen bewältigen. Industrielle IoT-Module integrieren Sensoren, Mikrocontroller und Funkmodule in System-in-Package-Formaten, die für Leistungshüllen unter 1 W optimiert sind. Medizinische Wearables fügen hermetisches Fan-in-WLP hinzu, um Biokompatibilität zu erfüllen. Luft- und Raumfahrt sowie Verteidigung sind zwar klein, erzielen aber Premiumpreise für strahlungsgehärtete Golddrachtgehäuse. Der Automobil-Aufschwung stellt sicher, dass die Branche für fortschrittliche Verpackung Investitionsausgaben in Richtung Leistungsmodullinien umleitet, die nach IATF 16949 und ISO 26262 zertifiziert sind.

Nach Gerätearchitektur: Einführung von 3D-IC beschleunigt sich

Innerhalb des Marktes für fortschrittliche Verpackung lieferten 2D-ICs im Jahr 2025 noch 73,71 % der Stücklieferungen, doch 3D-IC-Designs sollen bis 2031 mit einem CAGR von 9,55 % wachsen. Hochbandbreiten-Speicherstapel, die auf Logik-Dies gebondet sind, reduzieren die DRAM-Latenz um 70 % und ermöglichen Echtzeit-Inferenz für große Sprachmodelle. Intels Foveros Direct Kupfer-zu-Kupfer-Hybridbondierung treibt eine Cache-Latenz von 5 ns und entfernt Lötschichten, was die Schnittstellenleistung um 15 % reduziert.

2,5D-Interposer in GPUs und KI-Beschleunigern bleiben eine Zwischenarchitektur, da ihre laterale Platzierung das Wärmemanagement erleichtert und kurze Pfade erhält. Kostenempfindliche Analog-, MCU- und HF-Geräte verbleiben auf 2D-Knoten, wo Ausbeuten ausgereift und die Verpackungskomplexität gering sind. Da elektronische Designautomatisierungswerkzeuge für Multi-Die-Grundrissplanung und thermische Co-Simulation reifen, werden mehr CPU-Anbieter monolithische Dies in Chiplets disaggregieren und so 3D-IC-Anteilsgewinne vorantreiben. Letztendlich wird das Gleichgewicht zwischen Ausbeiterisiko, thermischen Stapelgrenzen und der Verfügbarkeit von Designabläufen das Migrationstempo in Verbraucher- und Unternehmenssegmenten bestimmen.

Nach Verbindungstechnologie: Hybridbondierung fordert die Dominanz von Lötverbindungen heraus

Lötbumps machten im Jahr 2025 58,92 % des Verbindungsumsatzes aus, doch Hybridbondierung soll bis 2031 mit 10,02 % expandieren und damit den Vorsprung von Lötverbindungen im Markt für fortschrittliche Verpackung erodieren. Kupfer-zu-Kupfer-Hybridbonds ermöglichen ein Rastermaß von ≤5 µm und reduzieren den Widerstand um 40 %, was sich in zweistelligen Energieeinsparungen bei KI-Beschleunigern niederschlägt. Lötbumps werden weiterhin in kostengetriebenen Verbrauchergeräten eingesetzt, wo ein Rastermaß von 40 µm ausreicht und mechanische Nachgiebigkeit wertvoll ist.

Kupferpfeiler, einst die wichtigste Feinraster-Lösung für Smartphones, stoßen bei 20 µm an ihre Grenzen und bedienen nun mittlere Anwendungsfälle. Die von Sony demonstrierte Oxid-Fusions-Direktbondierung erreichte ein Rastermaß von 2 µm für gestapelte CMOS-Bildsensoren und deutet auf zukünftige Wege ohne Mikrobumps hin. Jede Technologie zielt nun auf unterschiedliche Leistungs-Kosten-Fenster ab, aber da KI-Inferenz in breitere Märkte vordringt, konvergiert die Branche auf Hybridbondierung als Standard-Verbindung für Logik-zu-Speicher- und Chiplet-Netzwerke, die ultrafeine Rastermaße und minimale Leistungsverluste erfordern.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 60,57 % zum Markt für fortschrittliche Verpackung bei, was tiefe Cluster von Foundries, ausgelagerten Montage- und Teststandorten sowie Substratherstellern widerspiegelt, die in Taiwan, China, Südkorea und Malaysia angesiedelt sind. Die Dominanz der Region ist durch die CoWoS-Rampen von Taiwan Semiconductor Manufacturing Company und die I-Cube-Rampen von Samsung verankert, die beide im Jahr 2025 die monatliche Kapazität erweiterten, um die Nachfrage nach KI-Beschleunigern zu befriedigen. Semiconductor Manufacturing International Corporation aus China und Jiangsu Changjiang Electronics Technology fügten Fan-out-Wafer-Level-Linien für inländische Smartphone- und Automobilkunden hinzu, obwohl Exportkontrollbeschränkungen für Extrem-Ultraviolett-Lithografie ihre Wettbewerbsfähigkeit an den führenden Knoten einschränken. Japans Substrat-Ökosystem, angeführt von Ajinomoto und Ibiden, unterhält eine widerstandsfähige Materiallieferkette, die die Marktgröße für fortschrittliche Verpackung bei Flip-Chip- und 2,5D-Modulen unterstützt.

Nordamerika gewinnt wieder Marktanteile, da das CHIPS- und Wissenschaftsgesetz USD 39 Milliarden an Zuschüssen und USD 75 Milliarden an Kreditgarantien für inländische Kapazitäten kanalisiert, einschließlich ausdrücklich der Infrastruktur des Marktes für fortschrittliche Verpackung. TSMCs Arizona-Campus beginnt 2025 mit der CoWoS-Produktion, während Intel Foveros-3D-Verpackungslinien in New Mexico und Oregon ausbaut. Amkors USD 2 Milliarden schwere Anlage in Arizona konzentriert sich auf Siliziumkarbid-Automobilleistungsmodule und luft- und raumfahrtqualifizierte Gehäuse. Kanada und Mexiko beschränken sich weiterhin auf Back-End-Tests und einfache Montage. Die Marktgröße für fortschrittliche Verpackung, die an Anforderungen für inländische Inhalte gebunden ist, wächst daher kontinuierlich auf dem gesamten Kontinent.

Europa erfasste im Jahr 2025 einen bescheidenen Wert, konzentriert auf die Panelebenen-Pilotlinie des Fraunhofer-Instituts in Deutschland und die STMicroelectronics-Montage in Italien, doch der EUR 43 Milliarden schwere Stimulus des EU-Chips-Gesetzes soll den regionalen Halbleiteranteil bis 2030 verdoppeln. Der Nahe Osten und Afrika hatten eine kleine Basis, sollen aber bis 2031 mit einem CAGR von 9,61 % steigen, da die Vereinigten Arabischen Emirate und Saudi-Arabien Staatsfonds nutzen, um Greenfield-Fabs und Verpackungsanlagen zu finanzieren. Südamerika beschränkt sich weiterhin auf Tests und Legacy-Montage, wobei Brasiliens Ceitec lokale Automobilzulieferer bedient. Die gesamte geografische Streuung spiegelt den Imperativ der Kunden wider, die übermäßige Abhängigkeit von Taiwan zu reduzieren, was den Markt für fortschrittliche Verpackung in Richtung multiregionaler Redundanz treibt und den Standort zu einem Wettbewerbsdifferenziator macht.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konsolidiert; die fünf führenden Anbieter – Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Amkor Technology, ASE Technology und Intel – kontrollierten im Jahr 2025 rund 55 % des Umsatzes, doch mehr als 20 weitere Unternehmen bleiben aktiv und erhalten die Flexibilität der Käufer. Jeder führende Akteur bündelt Wafer-Fertigung mit hochdichtem Interposer, Fan-out- oder Hybridbond-Kapazität und erzielt einen Aufschlag für schlüsselfertige Dienstleistungen, den Wettbewerber nicht leicht erreichen können. Samsung integriert I-Cube-Verpackung mit Foundry-Wafern und bindet Kunden an einen Einzelanbieter-Pfad, der geistiges Eigentum an Chiplets schützt und Anteile am Markt für fortschrittliche Verpackung sichert.

Anbieter ausgelagerter Montage und Tests sehen sich Margendrücken ausgesetzt, da integrierte Gerätehersteller Linien für heterogene Integration intern aufbauen. Amkor begegnet dem durch geografische Reichweite – Arizona für Automobil, Portugal für Luft- und Raumfahrt – und durch Co-Design-Partnerschaften, die die Zeit bis zur Ausbeute für fablose Designer verkürzen. ASE Technology kombiniert sein Siliconware-Joint-Venture mit Substrat-Expertise, um die Versorgung bei BT-Harz-Engpässen zu sichern, eine Strategie, die Grafikprozessor-Kunden anzieht, die von Materialengpässen im Jahr 2024 betroffen waren. Powertech Technology und JCET Group besetzen Spezialnischen: automobilqualifiziertes Flip-Chip für Powertech und Fan-out-Module auf Panelebene für JCET, die beide inkrementelle Marktanteile im Markt für fortschrittliche Verpackung beitragen, ohne direkten Wettbewerb mit erstklassigen Rivalen zu suchen.

Technologie bleibt das zentrale Schlachtfeld. TSMC besitzt mehr als 1.200 CoWoS-Patente, Intel führt bei Kupfer-zu-Kupfer-Hybridbondierung, und Applied Materials dominiert bei Glassubstrat-Ausrüstung, die Linien- und Raumauflösungen von 2 µm ermöglicht. Start-ups konzentrieren sich auf Software: Ansys und Cadence erweitern Elektronik-Designautomatisierungsabläufe, die Multi-Die-Leistungsnetzwerke und thermische Pfade gemeinsam optimieren und so die Eintrittsbarrieren für Nischen-Hardware-Innovatoren senken. Die Wettbewerbsintensität hängt daher von der Investitionsausgabenskala, Patentmauern und der Ausrichtung des Ökosystems ab, was alles eine kontinuierliche Konsolidierung im Markt für fortschrittliche Verpackung vorantreibt.

Marktführer im Bereich fortschrittliche Verpackung

Amkor Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Advanced Semiconductor Engineering Inc.

Intel Corporation

JCET Group Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TSMC gab eine CoWoS-Kapazitätserweiterung in Höhe von USD 2,8 Milliarden in Tainan bekannt, die 15.000 Wafer-Starts pro Monat für KI-Beschleuniger hinzufügt, mit einer Produktionsaufnahme im dritten Quartal 2026.

- Dezember 2025: Samsung Electronics startete die Massenproduktion von I-Cube4 und integrierte acht Hochbandbreiten-Speicherstapel um einen Logik-Die mit Hybridbondierung.

- November 2025: Intel erhielt einen USD 3,5 Milliarden schweren Vertrag des US-Verteidigungsministeriums zur Lieferung von Foveros-verpackten Prozessoren für sichere Kommunikation.

- Oktober 2025: Amkor schloss eine USD 2 Milliarden schwere Anlage für fortschrittliche Verpackung in Peoria, Arizona, ab, mit Schwerpunkt auf Siliziumkarbid-Automobilmodulen.

Globaler Berichtsumfang des Marktes für fortschrittliche Verpackung

Fortschrittliche Verpackung bezeichnet die Aggregation und Verbindung von Komponenten vor der traditionellen integrierten Schaltkreisverpackung. Sie ermöglicht es, mehrere Geräte, wie elektrische, mechanische oder Halbleiterkomponenten, zu einem einzigen elektronischen Gerät zusammenzuführen und zu verpacken. Im Gegensatz zur traditionellen integrierten Schaltkreisverpackung setzt fortschrittliche Verpackung Prozesse und Techniken in Halbleiterfertigungsanlagen ein.

Der Bericht über den Markt für fortschrittliche Verpackung ist segmentiert nach Verpackungsplattform (Flip-Chip, Eingebetteter Die, Fan-in-WLP, Fan-out-WLP, 2,5D und 3D, System-in-Package, Verpackung auf Panelebene), Endverbraucherbranche (Unterhaltungselektronik, Automobil und Elektrofahrzeuge, Rechenzentrum und HPC, Industrie und IoT, Gesundheitswesen und Medizintechnik, Luft- und Raumfahrt sowie Verteidigung), Gerätearchitektur (2D-IC, 2,5D-Interposer, 3D-IC), Verbindungstechnologie (Lötbump, Kupferpfeiler, Hybridbond, Direktbond ohne Mikrobumps) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flip-Chip |

| Eingebetteter Die |

| Fan-in-WLP |

| Fan-out-WLP |

| 2,5D / 3D |

| System-in-Package (SiP) |

| Verpackung auf Panelebene (PLP) |

| Unterhaltungselektronik |

| Automobil und Elektrofahrzeuge |

| Rechenzentrum und HPC |

| Industrie und IoT |

| Gesundheitswesen / Medizintechnik |

| Luft- und Raumfahrt sowie Verteidigung |

| 2D-IC |

| 2,5D-Interposer |

| 3D-IC (TSV / Hybridbond) |

| Lötbump |

| Kupferpfeiler |

| Hybridbond |

| Direktbond ohne Mikrobumps |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Südafrika | |

| Ägypten | |

| Übriges Afrika |

| Nach Verpackungsplattform | Flip-Chip | |

| Eingebetteter Die | ||

| Fan-in-WLP | ||

| Fan-out-WLP | ||

| 2,5D / 3D | ||

| System-in-Package (SiP) | ||

| Verpackung auf Panelebene (PLP) | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil und Elektrofahrzeuge | ||

| Rechenzentrum und HPC | ||

| Industrie und IoT | ||

| Gesundheitswesen / Medizintechnik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Gerätearchitektur | 2D-IC | |

| 2,5D-Interposer | ||

| 3D-IC (TSV / Hybridbond) | ||

| Nach Verbindungstechnologie | Lötbump | |

| Kupferpfeiler | ||

| Hybridbond | ||

| Direktbond ohne Mikrobumps | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Südafrika | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für fortschrittliche Verpackung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 90,11 Milliarden erreichen wird, mit einem CAGR von 9,42 % von 2026 bis 2031.

Welche Region dominiert heute den Umsatz?

Der asiatisch-pazifische Raum hielt im Jahr 2025 60,57 % des Umsatzes dank dichter Fertigungsökosysteme in Taiwan, China und Südkorea.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Automobil- und Elektrofahrzeuganwendungen sollen bis 2031 einen CAGR von 10,11 % verzeichnen, da Siliziumkarbid-Leistungsmodule Kupferpfeiler und Hybridbonds übernehmen.

Warum ist Hybridbondierung wichtig?

Sie ermöglicht ein Verbindungsrastermaß von ≤5 µm, senkt den Widerstand um 40 % und expandiert mit einem CAGR von 10,02 %, wobei Lötbumps in KI-Beschleunigern verdrängt werden.

Wie gestalten Subventionen Lieferketten um?

Anreizprogramme der USA, der EU und Südkoreas knüpfen Zuschüsse an inländische Inhalte und treiben neue CoWoS-, Foveros- und Panelebenen-Linien außerhalb der traditionellen asiatischen Zentren an.

Was begrenzt kleine OSAT-Neueinsteiger?

Kapitalintensität über USD 500 Millionen pro Panelebenen-Linie und schnelle Abschreibung komprimieren Margen, was die Finanzierung ohne Kundenvorauszahlungen schwierig macht.

Seite zuletzt aktualisiert am: