Deutschland Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.25 Milliarden US-Dollar |

| Marktgröße (2026) | 14.84 Milliarden US-Dollar |

| Marktgröße (2031) | 18.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Telecom MNO Marktanalyse von Mordor Intelligence

Der Deutschland Telecom MNO Markt wurde im Jahr 2025 auf 14,25 Milliarden USD bewertet und wird voraussichtlich von 14,84 Milliarden USD im Jahr 2026 auf 18,19 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,15% während des Prognosezeitraums (2026-2031).

Netzwerkmodernisierungsinvestitionen von annähernd 50 Milliarden EUR bis 2030, die bundesweite Gigabitstrategie und rasche 5G-Standalone-Rollouts tragen zur Aufrechterhaltung des Schwungs bei, auch wenn sich das Wirtschaftswachstum abschwächt. Betreiber priorisieren die Glasfaser-bis-ins-Haus-Abdeckung (FTTH), Bündelangebote zur Festnetz-Mobilfunk-Konvergenz sowie KI-gestützte Netzwerkautomatisierung, um den durchschnittlichen Umsatz pro Nutzer (ARPU) zu stärken und Betriebskosten zu senken. Die Unternehmensdigitalisierung, insbesondere in Fertigungs- und Automobilclustern, beschleunigt die Nachfrage nach Premium-Konnektivität, während der Datendatenverkehr der Verbraucher aufgrund von Streaming-Diensten weiter ansteigt. Regulatorischer Druck, einschließlich strenger Energieeffizienzregeln und Spektrum-Versorgungsverpflichtungen, gestaltet die Prioritäten der Kapitalallokation um und drängt kleinere Akteure in Richtung Partnerschaft oder Marktaustritt.

Wesentliche Berichtsergebnisse

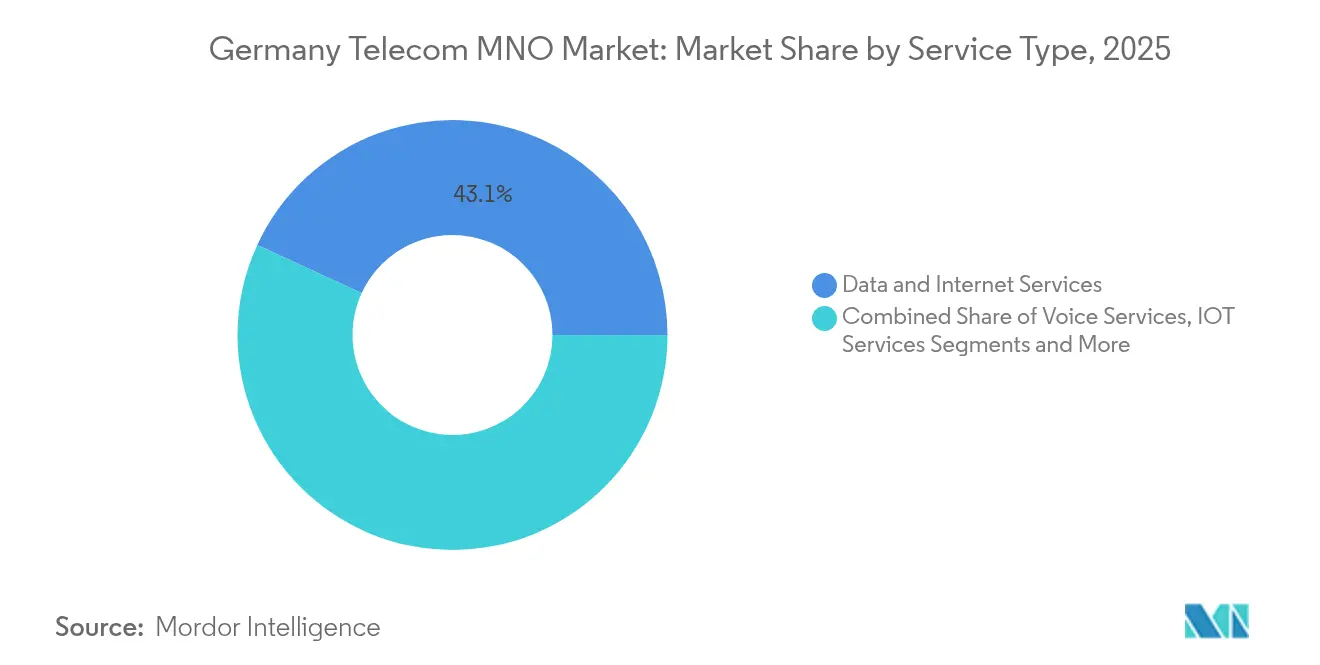

- Nach Dienstleistungstyp erfassten Daten- und Internetdienste im Jahr 2025 einen Marktanteil von 43,12% am deutschen Telekommunikationsmarkt.

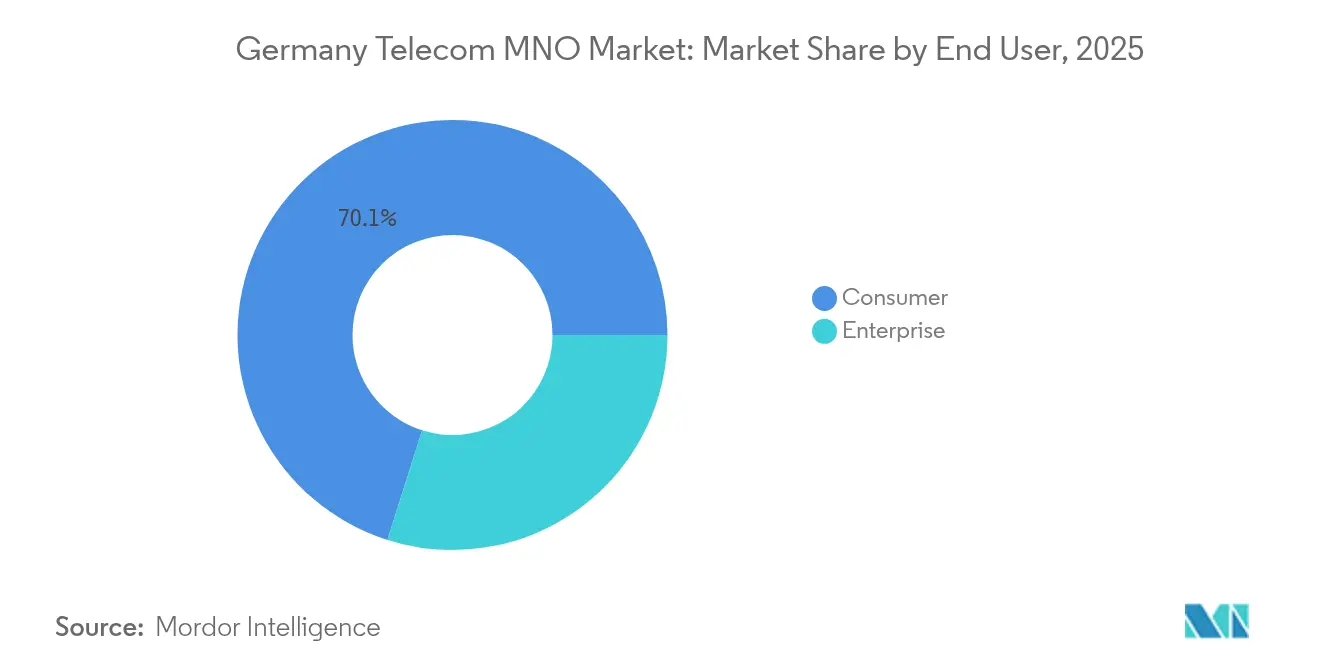

- Nach Endnutzer wird erwartet, dass Unternehmensdienstleistungen zwischen 2025 und 2031 mit einem CAGR von 4,62% wachsen und damit das Wachstum im Verbrauchersegment übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsender FTTH-Ausbau und staatliche Gigabitziele | +1.2% | National, frühe städtische Gewinne | Mittelfristig (2-4 Jahre) |

| Rasante 5G-Standalone-Rollouts zur Förderung der eMBB-Nachfrage | +0.9% | National, Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensdigitalisierung und Akzeptanz von Campus-Netzwerken | +0.7% | Fertigungszentren bundesweit | Mittelfristig (2-4 Jahre) |

| Festnetz-Mobilfunk-Konvergenzbündel zur Steigerung des ARPU | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Netzwerkautomatisierung zur Senkung der OPEX | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Zunehmende Spektrum-Sharing- und Neutral-Host-Modelle | +0.3% | Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender FTTH-Ausbau und staatliche Gigabitziele

Deutschlands Gigabitstrategie schreibt vor, dass 50% der Gebäude bis 2025 über Glasfaser angeschlossen sein müssen und bis 2030 eine nahezu universelle Abdeckung erreicht werden soll, was aggressive Kapitalprogramme antreibt.[1]Bundesministerium für Digitales und Verkehr, "Gigabitstrategie der Bundesregierung," bmvi.de 3 Milliarden EUR an Bundessubventionen im Rahmen der Gigabitförderung 2.0 beschleunigen den Ausbau in unterversorgten Bezirken, während Deutsche Telekom bis 2030 10 Millionen zusätzliche Glasfaserleitungen anstrebt und Vodafone die Unitymedia-Assets nutzt, um 25 Millionen Haushalte zu erschließen. Betreiber mit einem größeren Glasfasernetz erzielen durch Multi-Play-Bündel und Premium-Unternehmensanbindungen einen höheren ARPU. Frühe Ausbauprojekte erzeugen eine vorübergehende Marktfragmentierung zugunsten glasfaserreicher Standorte, doch der bundesweite Ausbau bleibt eine Voraussetzung für langfristige Wettbewerbsfähigkeit. Eine erfolgreiche Umsetzung steigert unmittelbar die Umsatzentwicklung des deutschen Telekommunikationsmarktes, indem die Kapazität für datenintensive Dienste erweitert wird.

Rasante 5G-SA-Rollouts zur Förderung der eMBB-Nachfrage

Alle drei nationalen Netzbetreiber haben die anfänglichen 99%-Abdeckungsziele bis 2024 erreicht, und Deutsche Telekom plant für 2025 eine Bevölkerungsabdeckung von 99%.[2]Light Reading, "Deutschland erreicht überall und jederzeit 100 Mbit/s," lightreading.com Die Standalone-Architektur erschließt das Netzwerk-Slicing mit geringer Latenz, das für Fertigungs- und Automobilcampusse bei BMW-, Mercedes-Benz- und Volkswagen-Standorten entscheidend ist. Auch Verbraucher treiben Umsatzsteigerungen voran, da die mobile Datennutzung bei den Betreibern um 30-34% im Jahresvergleich gestiegen ist und über größere Datenpakete sowie Flatrate-Tarife monetarisiert wird. Betreiber profitieren von Effizienzgewinnen durch die Abschaltung veralteter Kernnetzwerke und die Konsolidierung von Frequenzschichten, was die Kosten pro Gigabyte senkt und gleichzeitig das Nutzererlebnis verbessert. Frühe 5G-SA-Nutzer sichern sich daher dauerhafte Wettbewerbsvorteile und regen inkrementelles Wachstum des deutschen Telekommunikationsmarktes an.

Unternehmensdigitalisierung und Akzeptanz von Campus-Netzwerken

Die industrielle IoT-Wirtschaft hat sich zwischen 2017 und 2022 auf 16,8 Milliarden EUR verdoppelt, wobei der Automobil-IoT-Bereich jährlich um mehr als 20% wächst, da Fabriken Sensornetzwerke und Plattformen für vernetzte Fahrzeuge integrieren. Private 5G-Campus-Lösungen bieten garantierten Durchsatz und Sicherheit und ermöglichen es Betreibern, Prämiengebühren zu erheben. Vodafone hat 250 Millionen EUR für B2B-Cloud-Telefonie und Unified Communications eingeplant, während die Campus-Netzwerke von Deutsche Telekom bei BMW, Mercedes-Benz und Tesla die Zahlungsbereitschaft für geschäftskritische Konnektivität verdeutlichen. Kleine und mittlere Unternehmen steigen ebenfalls auf cloudbasierte Zusammenarbeit um, wenngleich die Preissensibilität die Premium-Akzeptanz begrenzt. Dennoch stützen Unternehmensverträge margenstärkere Segmente und festigen die unternehmensgetriebene Expansionsentwicklung des deutschen Telekommunikationsmarktes.

Festnetz-Mobilfunk-Konvergenzbündel zur Steigerung des ARPU

Gebündelte Angebote, die Breitband, Mobilfunk und Entertainment integrieren, stehen im Mittelpunkt der Kundenabwanderungsreduzierung. Das im Juli 2024 in Kraft getretene Gesetz zur Abschaffung der vom Vermieter erhobenen Kabelgebühren zwang Anbieter, direkt um 12 Millionen Haushalte zu konkurrieren, was den Bedarf an attraktiven Konvergenzangeboten verschärft. Deutsche Telekom, O2, Vodafone und Sky fördern nun Rabattstrukturen und eine einheitliche Abrechnung, die den Haushalts-ARPU steigern und Akquisitionskosten senken. Durch den Wechsel von Einzeldiensten zu Triple- oder Quad-Play-Bündeln ergeben sich Cross-Selling-Möglichkeiten, die den Preisdruck in eigenständigen Segmenten mindern. Der Erfolg dieser Strategie hängt jedoch von einer nahtlosen Dienstleistungsintegration und transparenten Preisgestaltung ab, die von preisbewussten Verbrauchern als wertvoll wahrgenommen wird.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| MDU-Kabel-TV-Gesetz senkt Festnetzumsätze | −0.8% | Städtische Mietmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Energieeffizienzregeln erhöhen Kapitalaufwendungen | −0.4% | National | Mittelfristig (2-4 Jahre) |

| Hohe Glasfaser- und 5G-Kapitalaufwandsbelastung für Herausforderer | −0.3% | National, kleinere Betreiber | Mittelfristig (2-4 Jahre) |

| OTT-Sprachmigration erodiert Legacy-Umsätze | −0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

MDU-Kabel-TV-Gesetz senkt Festnetzumsätze

Die Aufhebung des Nebenkostenprivilegs im Juli 2024 beendete die automatische Aufnahme des Kabel-TV in Nebenkostenabrechnungen und setzte Vodafones MDU-Kundenstamm dem direkten Wettbewerb aus, wodurch die Kundenzahl von 8,5 Millionen auf 4 Millionen Konten sank.[3]Telecoms, "Deutschland trübt Vodafones ansonsten solides erstes Halbjahr," telecoms.com Branchenweit sind schätzungsweise 800 Millionen EUR jährlicher Umsatz gefährdet, wobei Tele Columbus innerhalb weniger Monate 40% seiner TV-Kunden verlor. Streaming-Plattformen wie Netflix, Amazon Prime, Waipu und Zattoo konkurrieren nun um dieselben Haushalte, ohne Netzwerkkosten zu tragen, was den Preisdruck verschärft. Betreiber müssen TV im Rahmen von Konvergenzbündeln neu positionieren, um Marktanteile zu verteidigen, doch kurzfristige Abwanderungsspitzen und eine EBITDA-Kompression bleiben wahrscheinlich.

Strenge Energieeffizienzregeln erhöhen Kapitalaufwendungen

Europäische Nachhaltigkeitsrichtlinien schreiben messbare Reduktionen des Netzstromverbrauchs vor und zwingen Betreiber, in erneuerbare Energiequellen, flüssigkeitsgekühlte Funkeinheiten und fortschrittliche Energiemanagementsoftware zu investieren. Diese Ausgaben erhöhen die Pro-Standort-5G-Ausbakosten genau dann, wenn der Wettbewerbsdruck steigt und den freien Cashflow schmälert. Kleineren Netzbetreibern fehlt die Größenökonomie, um Ausgaben für die Einhaltung von Umweltvorschriften zu verteilen, was sie zu Infrastruktur-Sharing oder Konsolidierung drängt. Obwohl ein grünes Image den Markenwert steigern kann, begrenzt die kurzfristige Kapitalbelastung die Expansionskapazität des deutschen Telekommunikationsmarktes, indem Mittel von umsatzgenerierenden Projekten umgeleitet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste führen die Marktentwicklung an

Daten- und Internetdienste erzielten im Jahr 2025 6,15 Milliarden USD, entsprechend 43,12% des deutschen Telekommunikationsmarktanteils, und werden bis 2031 mit einem CAGR von 4,33% auf der Grundlage des lebhaften Video-Streamings und der Cloud-Konnektivität für Unternehmen prognostiziert. Betreiber verzeichneten mobile Datensteigerungen – Vodafone um 34% auf 1,8 Milliarden GB, Deutsche Telekom um 30% auf 2,4 Milliarden GB und O2 auf über 3 Milliarden GB – während der Festnetzdatenverbrauch 121 Milliarden GB mit durchschnittlichen Haushaltsdatenmengen von 275 GB pro Monat überstieg. 5G-Standalone- und Glasfaser-Upgrades bilden die Grundlage für differenzierte Servicekategorien, die von Industrienutzern, die Netzwerk-Slicing-Garantien suchen, zu Premium-Preisen gehandelt werden. Folglich werden die Zuwächse der deutschen Telekommunikationsmarktgröße auf Segmentebene weiterhin die Legacy-Kategorien übertreffen.

Sprachdienste erzielten im Jahr 2025 noch 3,91 Milliarden USD (27,45% Anteil), doch OTT-Migration und geplante 2G-Abschaltungen bis 2028 deuten auf eine allmähliche Schrumpfung hin. Telefónica Deutschland leitet bereits 80% der Gespräche über VoLTE, und sowohl Deutsche Telekom als auch Vodafone verlagern Frequenzspektrum auf 5G. IoT- und M2M-Dienste mit einem Wert von 1,36 Milliarden USD im Jahr 2025 weisen mit 4,45% CAGR das schnellste Wachstum auf, was Deutschlands führende Rolle bei vernetzten Fabriken und Telematik im Automobilbereich widerspiegelt. Pay-TV und andere Mehrwertdienste sehen sich direktem Streaming-Wettbewerb ausgesetzt, doch Roaming- und Großhandelsverkehr erholen sich parallel zur Zunahme internationaler Reisen. Da datenorientierte Produkte die Sprachdienste überholen, verschiebt sich der Gesamtportfolio-Mix hin zu höherwachsenden, margensteigernden Kategorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenssegment treibt Premium-Wachstum voran

Unternehmenskonten generierten im Jahr 2025 4,26 Milliarden USD, entsprechend 29,90% des deutschen Telekommunikationsmarktes, und sollen bis 2031 auf 5,59 Milliarden USD bei einem CAGR von 4,62% anwachsen. Private 5G-Netzwerke und industrielle IoT-Projekte in den Automobil- und Maschinenbausektoren verleihen Preissetzungsmacht, da Latenzgarantien und Sicherheitszusagen geschäftskritisch sind. Die deutsche Telekommunikationsmarktgröße für Campus-Netzwerkverträge wächst, da Hersteller Produktionslinien und Testzonen für autonome Fahrzeuge digitalisieren. Vodafones 250-Millionen-EUR-B2B-Fonds und die Mehrwerksabkommen von Deutsche Telekom verdeutlichen den Fokus der Betreiber auf margenstarke Konten, die die Volatilität dämpfen. Die aggressive Akzeptanz von Cloud-Telefonie unter kleinen und mittleren Unternehmen fügt inkrementelle Ebenen hinzu, obwohl der durchschnittliche Umsatz pro Anschluss unter dem Niveau großer Unternehmenskunden bleibt.

Verbraucherdienste behielten im Jahr 2025 9,99 Milliarden USD, entsprechend 70,10% des deutschen Telekommunikationsmarktes. Der Datenverkehr stieg bei den großen Netzen im Jahresvergleich um 30-34%, doch intensiver Preiswettbewerb dämpfte den ARPU-Anstieg. Regulatorische Änderungen, einschließlich der Umstellung der Kabel-TV-Abrechnung, erodierte Legacy-Festnetzumsatzquellen und zwang Anbieter zu Cross-Selling-Angeboten für Mobilfunk und Entertainment-Bündel. Künftiges Wachstum hängt von der weitverbreiteten Akzeptanz der Festnetz-Mobilfunk-Konvergenz, Premium-5G-Datentarifen und differenzierten Inhaltspartnerschaften ab. Während die allgemeine Verbraucherakzeptanz das Volumen trägt, wird die Margenerhöhung auf disziplinierte Preisgestaltung und loyalitätsfördernde Initiativen angewiesen sein, die die Abwanderung begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der bundesweite regulatorische Rahmen Deutschlands fördert eine homogene Basisabdeckung, doch regionale Unterschiede in der Glasfaserdichte und der industriellen Konzentration schaffen Umsatzpotenziale. Südliche Bundesländer wie Bayern und Baden-Württemberg beheimaten dichte Automobil- und Maschinenbauzentren, wo die Nachfrage nach Unternehmens-Campus-Netzwerken am stärksten ist und überdurchschnittliche ARPU-Werte für Deutsche Telekom und O2 unterstützt. Nördliche Bundesländer hinken bei der FTTH-Durchdringung hinterher, was die Betreiber dazu veranlasst, subventionierte ländliche Ausbauprojekte zu priorisieren, die die langfristige Expansion der deutschen Telekommunikationsmarktgröße stärken und gleichzeitig die kurzfristigen Margen dämpfen. Städtische Zentren wie Berlin, Hamburg und München verzeichnen bereits Gigabit-Klasse-Festnetzverfügbarkeit von über 80%, was eine frühe 5G-SA-Monetarisierung durch Bündelangebote und Premium-Entertainment ermöglicht.

Ländliche Breitbandlücken schließen sich, da das Gigabitförderung-2.0-Programm unterversorgte Gemeinschaften subventioniert. Glasfaser-Open-Access-Anbieter kooperieren mit Incumbent-Betreibern unter reinen Großhandelsmodellen und erweitern die Reichweite, ohne Investitionen zu duplizieren. Während Subventionsrahmen die Kapitalintensität reduzieren, verlängert die Ausführungskomplexität die Ausbauzeitpläne und erfordert robuste Projektmanagementfähigkeiten. Folglich beeinflusst die regionale Ausrollgeschwindigkeit die Wettbewerbsdynamik: Erste Marktteilnehmer können hochwertige Wohnverträge sichern, während Nachzügler Preisdruck ausgesetzt sind.

Der grenzüberschreitende Datenverkehr mit Österreich, den Niederlanden und Polen steigt, da Roaming auf das Vor-Pandemie-Niveau zurückkehrt und Großhandelsumsätze steigert. Edge-Rechenzentrum-Initiativen rund um Frankfurts Internetknotenpunkte beschleunigen die Akzeptanz latenzarmer Anwendungen und festigen Deutschlands Rolle als kontinentaler Konnektivitätsknotenpunkt. Jedoch beeinflussen Energiekostendifferenziale zwischen den Bundesländern die Standortwahl der Netzwerkinfrastruktur, wobei erneuerbare-Energie-reiche Standorte neue Ausbauprojekte anziehen. Geografisch spezifische Faktoren in ihrer Gesamtheit lenken die Investitionssequenzierung und prägen die Gesamtperformance des deutschen Telekommunikationsmarktes.

Marktführer der Deutschland Telecom MNO Branche

Deutsche Telekom AG

Vodafone GmbH

O2 Telefonica Germany GmbH & Co. OHG

1&1 AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vodafone Germany führte KI-gestützte Vorhersage von Netzwerkausfällen ein mit dem Ziel, die Ausfälle bis Jahresende um 30% zu reduzieren.

- Mai 2025: O2 Telefónica Deutschland schloss einen 10-jährigen Erneuerbaren-Energie-PPA ab, der 100% des Strombedarfs seiner Basisstationen abdeckt.

- November 2024: Tele Columbus meldete einen Rückgang der TV-Abonnenten um 40% infolge der Gesetzesänderung.

- Juli 2024: Die Aufhebung des Nebenkostenprivilegs trat in Kraft und beendete die vermieterbezogene Kabel-TV-Abrechnung für 12 Millionen Haushalte.

Berichtsumfang des Deutschland Telecom MNO Marktes

Der Deutschland Telecom MNO Markt wird auf Basis der Umsätze definiert, die aus den in verschiedenen Endnutzeranwendungen in Deutschland eingesetzten Diensten generiert werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie verfolgt auch die Umsätze, die aus den verschiedenen in verschiedenen Endnutzerindustrien in Deutschland eingesetzten Diensten stammen. Darüber hinaus liefert die Studie die Trends des deutschen Telekommunikationsmarktes sowie wichtige Anbieterprofile.

Der Studienumfang wurde auf Basis der Dienste (Sprachdienst (kabelgebunden und kabellos), Daten- und Messaging-Dienste sowie OTT- und PayTV-Dienste) in Deutschland segmentiert. Der deutsche Telekommunikationsmarkt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden, kabellos), Daten- und Messaging-Dienste sowie OTT/Pay-TV-Dienste). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in Millionen USD angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienstleistungstypen (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienstleistungstypen (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welche Auswirkungen hatte die Kabel-TV-Abrechnungsreform 2024?

Das Gesetz beendete die automatische Vermieterfakturierung für 12 Millionen Wohnungen, halbierte Vodafones MDU-TV-Kundenstamm und gefährdete branchenweit rund 800 Millionen EUR an jährlichem Umsatz.

Warum sind Unternehmen entscheidend für deutsche Betreiber?

Unternehmen zahlen Premium-Tarife für private 5G- und IoT-Konnektivität und treiben einen CAGR von 4,62% an, der das Verbrauchersegment übertrifft.

Wie managen Betreiber die 5G-Ausrollkosten?

Betreiber setzen auf Turmausgliederungen, Netzwerk-Sharing und KI-basierte Automatisierung, um die Kapitalintensität mit Effizienzgewinnen in Einklang zu bringen.

Wie ist der Ausblick für Glasfaserinvestitionen?

Betreiber planen kumulierte Glasfaser-Upgrades von nahezu 50 Milliarden EUR bis 2031 im Rahmen der bundesweiten Gigabitstrategie mit dem Ziel eines bundesweiten Gigabit-Zugangs.

Seite zuletzt aktualisiert am: