Marktgröße und Marktanteil für große Haushaltsgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

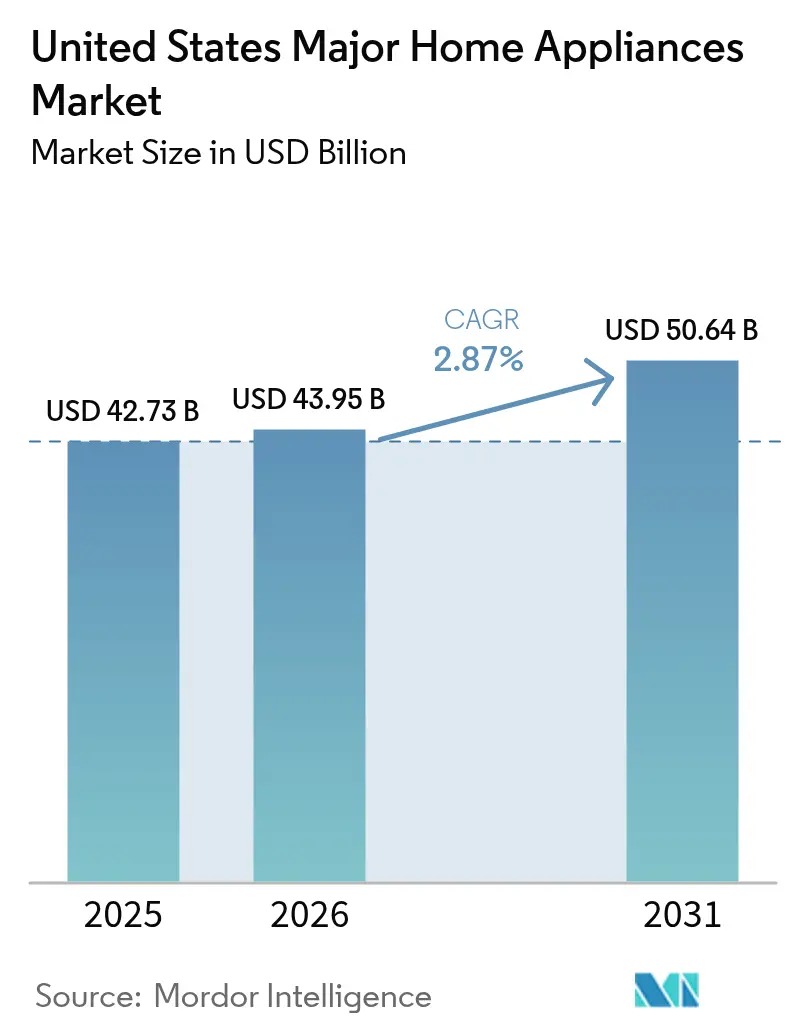

| Marktgröße im Basisjahr (2025) | 42.73 Milliarden US-Dollar |

| Marktgröße (2026) | 43.95 Milliarden US-Dollar |

| Marktgröße (2031) | 50.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

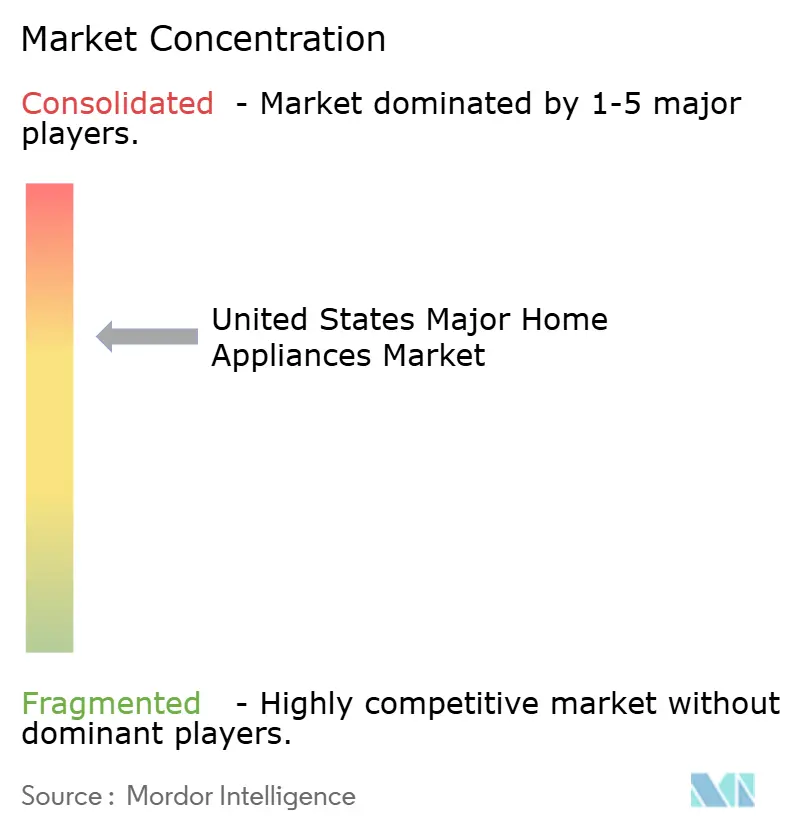

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für große Haushaltsgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für große Haushaltsgeräte in den Vereinigten Staaten beträgt im Jahr 2025 42,73 Milliarden USD, wird voraussichtlich im Jahr 2026 43,95 Milliarden USD erreichen und soll bis 2031 bei einer CAGR von 2,87 % auf 50,64 Milliarden USD anwachsen. Smarte und vernetzte Produktlinien übertreffen konventionelle Modelle, da bundesweite Effizienzstandards die Haushaltsrechnungen senken, gestaffelte Anreize die Anschaffungskosten reduzieren und Pilotprogramme der Versorgungsunternehmen eine flexible Nachfrage belohnen. Die politische Unsicherheit infolge der im Februar 2025 ausgesetzten Effizienzvorschriften dämpft die kurzfristigen Gewinne, doch Hersteller, die auf Konnektivität, Interoperabilität und Netzintegration setzen, gewinnen weiterhin Marktanteile in Premium- und Ersatzzyklen. Smarte und vernetzte Geräte wachsen mit mehr als doppelt so hoher Rate wie konventionelle Varianten, da bundesweite Effizienzstandards, die amerikanischen Verbrauchern allein im Jahr 2024 105 Milliarden USD eingespart haben – was etwa 576 USD jährlichen Haushaltseinsparungen entspricht –, mit IRA-Steuergutschriften von bis zu 3.200 USD jährlich kombiniert werden[1]The Invading Sea, „Effizienzstandards für Geräte sparen Verbrauchern Milliarden, reduzieren Umweltverschmutzung und bekämpfen den Klimawandel,” theinvadingsea.com. Gemischte Wohnmarktsignale, darunter eine geringe Umschlagshäufigkeit bei Bestandsimmobilien, halten wertorientierte Käufer auf Aktionen fokussiert, während Premium-Käufer ihre Ausgaben auf funktionsreiche Modelle konzentrieren. Der Markt für große Haushaltsgeräte in den Vereinigten Staaten orientiert sich am Elektrifizierungstrend, wobei Induktionskochen und Wärmepumpenplattformen Upgrades in der Mitte des Zyklus in Regionen mit aktiven Rabatten und Vorschriften vorantreiben.

Wichtigste Erkenntnisse des Berichts

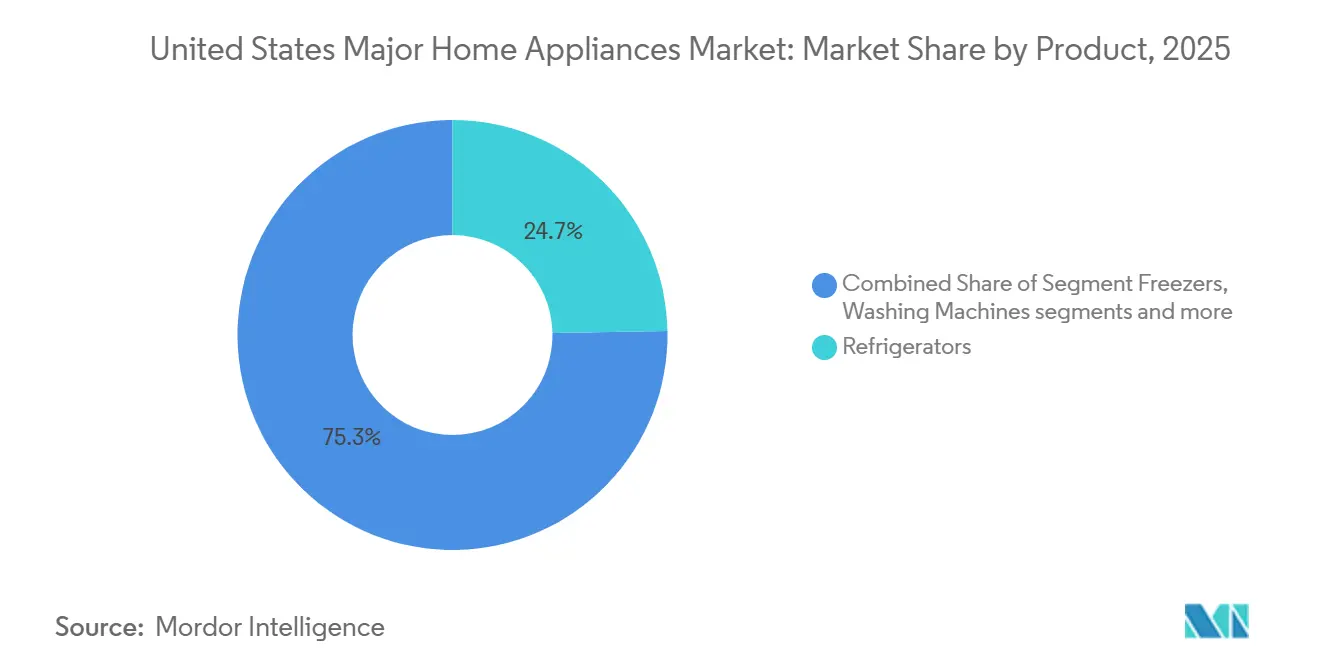

- Nach Produkttyp führten Kühlschränke mit einem Marktanteil von 24,70 % am Markt für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2025, während Kochfelder und Herde bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen werden.

- Nach Vertriebskanal entfielen 44,20 % des Marktes für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2025 auf Multi-Marken- und Exklusivmarken-Geschäfte, während Online- und E-Commerce-Kanäle bis 2031 voraussichtlich mit einer CAGR von 4,58 % wachsen werden.

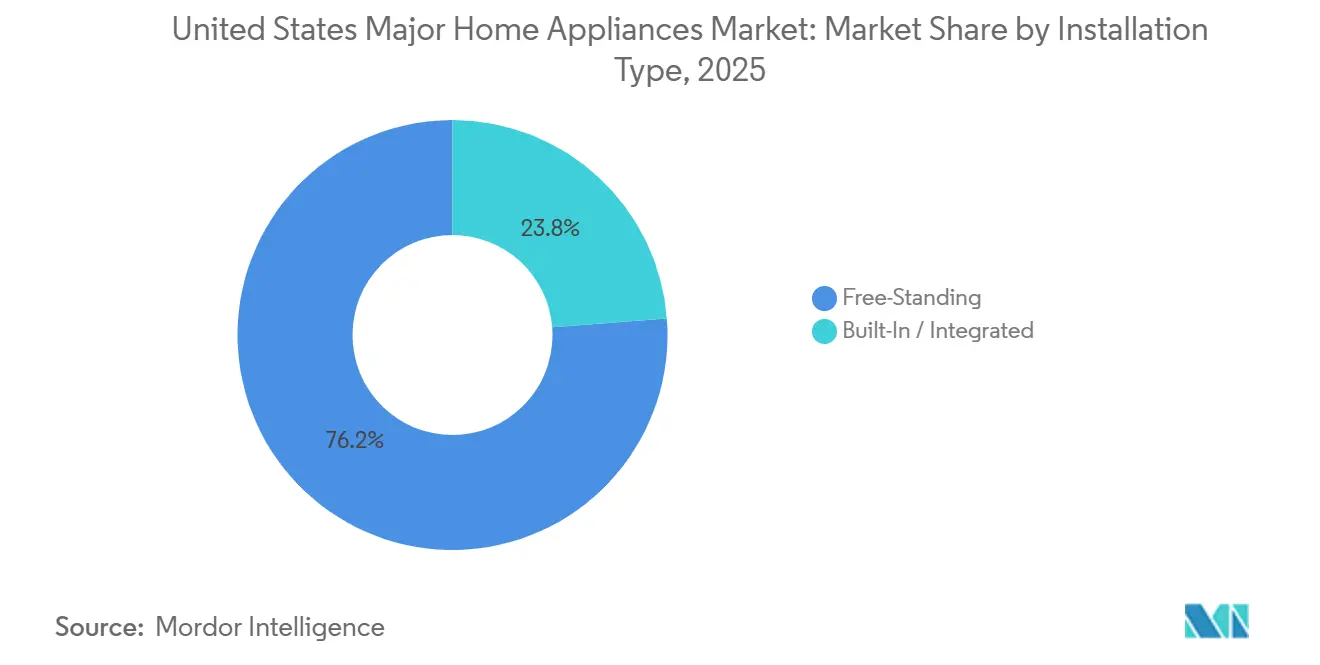

- Nach Installationstyp entfielen 76,23 % des Marktanteils für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2025 auf freistehende Formate mit einer CAGR von 3,64 %, während eingebaute Formate bei aktiven Küchenrenovierungsgruppen und Premium-Wohnprojekten an Bedeutung gewinnen.

- Im Jahr 2025 entfielen 78,34 % des Marktanteils für große Haushaltsgeräte in den Vereinigten Staaten auf konventionelle Geräte, während smarte und vernetzte Geräte bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen werden.

- Nach Geografie erfasste der Südosten 31,40 % der Marktgröße für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2025, während der Westen voraussichtlich die schnellste CAGR von 3,18 % bis 2031 verzeichnen wird, unterstützt durch Elektrifizierungsvorschriften und frühzeitige Rabattbereitstellung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für große Haushaltsgeräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzstandards und Anreize beschleunigen Ersatzzyklen | +0.6% | National, mit frühen Gewinnen in Kalifornien, New York und Massachusetts | Mittelfristig (2–4 Jahre) |

| Abonnement als Dienstleistung und vorausschauende Wartung reduzieren die Angst vor unerwarteten Ausfällen | +0.4% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf städtische Ballungsräume im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Omnichannel, Kauf online – Abholung im Geschäft und verbesserte Skalierung der letzten Meile für den E-Commerce mit großen Geräten | +0.5% | National, konzentriert in Ballungsräumen mit etablierter Logistikinfrastruktur. | Kurzfristig (≤ 2 Jahre) |

| Küchenrenovierung und Übernahme von Premium-Einbaugeräten in Haushalten mit mittlerem bis hohem Einkommen | +0.3% | National, am stärksten im Südosten und im Westen | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsrabatte und Gasbeschränkungen verlagern die Nachfrage auf Induktion und Wärmepumpentrockner | +0.7% | Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Nachfragesteuerungsprogramme der Versorgungsunternehmen und zeitvariable Tarife begünstigen netzverbundene Waschmaschinen, Geschirrspüler und Trockner | +0.3% | Kalifornien, Texas, New York, mit Pilotausweitung auf Versorgungsunternehmen im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzstandards und Anreize treiben Ersatzzyklen über traditionelle Lebensdauern hinaus

Bundesweite Effizienzstandards für Geräte treiben Innovationen im Produktdesign voran und drängen Hersteller zu intelligenteren Technologien, die den Energieverbrauch in Haushalten reduzieren. Diese Vorschriften erweitern ihren Anwendungsbereich im Laufe der Zeit und stellen sicher, dass die meisten Haushaltsgeräte mit minimalem Stromverbrauch bei gleichbleibender Leistung betrieben werden. Indem sie Verbraucherkäufe mit Nachhaltigkeitszielen in Einklang bringen, unterstützen sie nationale Bemühungen zur Emissionsreduzierung, ohne Änderungen des Lebensstils vorzuschreiben. Letztendlich liefert der Rahmen kumulative wirtschaftliche und ökologische Vorteile, die etwaige kurzfristige Anpassungskosten für den breiteren gesellschaftlichen Nutzen überwiegen [2]US-Energieministerium, „Merkblatt zu Gerätestandards,” energy.gov. Anreize hielten den Upgrade-Pfad attraktiv, da der Steuerkredit für energieeffiziente Heimverbesserungen bis zu 3.200 USD pro Jahr erlaubt und mit Rabatten am Verkaufsort im Rahmen des Programms für Heimelektrifizierung und Geräterabatte für anspruchsberechtigte Haushalte kombiniert wird. Diese Programme verkürzen die Amortisationszeiten in Bundesstaaten mit hohen Stromkosten und lenken Haushalte in Richtung effizienter Wärmepumpen, fortschrittlicher Wärmepumpen-Warmwasserbereiter und Induktionsherde. Da Vorschriften die Bereitschaft zur Nachfragesteuerung voraussetzen, sind Hersteller, die sichere Konnektivität und offene Standards integrieren, gut positioniert, um sowohl im Neubau als auch bei umfassenden Sanierungen im Markt für große Haushaltsgeräte in den Vereinigten Staaten Marktanteile zu gewinnen.

Abonnementmodelle und vorausschauende Diagnose gestalten die Eigentümerschaftsökonomie neu

Hersteller und Einzelhändler erproben Abonnement- und Servicepakete, die Hardware mit proaktiver Wartung, Softwarefunktionen und der Lieferung von Verbrauchsmaterialien kombinieren. Vorausschauende Diagnose, die über vernetzte Plattformen bereitgestellt wird, hilft dabei, Komponentenprobleme zu erkennen und ungeplante Ausfallzeiten zu reduzieren, indem Benutzer und Servicenetzwerke vor einem Ausfall gewarnt werden. Diese Fähigkeiten bauen engere Beziehungen über den gesamten Eigentümerschaftslebenszyklus auf und unterstützen sekundäre Einnahmen aus Ersatzteilen, Zubehör und Serviceerweiterungen. Unternehmensökosysteme, die Fernüberwachung und Over-the-Air-Updates unterstützen, zielen darauf ab, die Produktrelevanz ohne eine vollständige Hardware-Erneuerung zu verlängern. Diese Angebote stärken die Premium-Positionierung im Markt für große Haushaltsgeräte in den Vereinigten Staaten, wo Käufer den Wert zunehmend mit Zuverlässigkeit, Komfort und Lebenszykluskosten gleichsetzen[3]ENERGY STAR, „Smarte Energiemanagementsysteme für Zuhause,” energystar.gov.

E-Commerce-Infrastruktur für große Geräte überschreitet die Rentabilitätsschwelle

Der Anteil des digitalen Handels bei hochwertigen Gebrauchsgütern wächst weiter, da Plattformen die Transparenz bei Lieferung, Installation und Rücksendungen verbessern. Die breitere Einzelhandelsbasis neigt ebenfalls zum E-Commerce als Anteil am gesamten US-Einzelhandelsumsatz, was das Vertrauen in hochwertige Online-Transaktionen gestärkt hat. Die im Mai 2025 angekündigte Partnerschaft von Amazon mit FedEx zur direkten Lieferung großer und schwerer Pakete an Wohnadressen, begleitet von Infrastrukturinvestitionen in regionale Verteilzentren mit Bereichen für die Vorbereitung von Geräten, beseitigt einen kritischen Reibungspunkt, der zuvor die Online-Durchdringung begrenzt hatte. Einzelhändler, die Marktplatzmodelle skalieren, haben ihr Sortiment erweitert, während mobile Apps und KI-gestützter Chat-Support Suche, Terminplanung und Aufgaben nach dem Kauf vereinfacht haben. Diese Veränderungen definieren Merchandising, Service und Bestandsplanung im Markt für große Haushaltsgeräte in den Vereinigten Staaten neu.

Küchenrenovierungen in Haushalten mit mittlerem bis hohem Einkommen verankern die Nachfrage nach Einbaugeräten

Im Jahr 2025 priorisieren Hausbesitzer Küchenprojekte, wobei ein erheblicher Anteil für Renovierungen im mittleren und Premium-Segment optiert. Mehr als die Hälfte der Hausbesitzer plant Küchenarbeiten, wobei häufig Premium-Geräte als Mittelpunkte mit mindestens einem herausragenden Merkmal hervorgehoben werden. Einbaugeräte werden häufig zusammen mit Raumplanung, Oberflächenauswahl und elektrischen Upgrades integriert, um sowohl Luxus- als auch aufstrebende Marktsegmente zu bedienen. Dieser beständige Renovierungstrend stärkt den Markt für große Haushaltsgeräte in den Vereinigten Staaten, selbst inmitten einer trägen Immobilienumschlagshäufigkeit. Darüber hinaus spiegelt die wachsende Präferenz für panelfertige Suiten und individuelle Designs eine Verschiebung hin zu personalisierten und einheitlichen Küchenästhetiken wider. Es wird erwartet, dass diese Trends Innovation und Wettbewerb unter den Herstellern vorantreiben und die Marktlandschaft weiter gestalten[4]This Old House, „Küchenrenovierungstrends 2025,” thisoldhouse.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschüssige Lagerbestände im Einzelhandel führen zu aggressiven Preisnachlässen und Margenverengung für Erstausrüster | -0.4% | National, mit Konzentration in Multi-Marken-Geschäften | Kurzfristig (≤ 2 Jahre) |

| Immobilienumschlag und Zinssensitivität dämpfen hochwertige Gebrauchsgüter | -0.5% | National, ausgeprägt in Ballungsräumen mit hohen Kosten | Mittelfristig (2–4 Jahre) |

| Zölle und Volatilität bei Komponenteneingaben erhöhen die Herstellungskosten | -0.6% | National, asymmetrische Auswirkungen auf importabhängige Marken | Kurzfristig (≤ 2 Jahre) |

| Reparaturrechtsverpflichtungen erhöhen die Ersatzteilbestände und Dokumentationskosten | -0.2% | Kalifornien, Colorado, Minnesota, Connecticut, Washington | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lagerüberhang und chinesischer Wettbewerb treiben Margenverengung bei Erstausrüstern voran

Einzelhändler haben auf Aktionsintensität gesetzt, um erhöhte Lagerbestände zu bewältigen, was die Margen sowohl für Geschäfte als auch für Marken verringert. Diese Dynamik fällt mit einem schärferen Preiswettbewerb chinesischer Hersteller zusammen, die ihre US-Portfolios weiterhin über das Wertsegment hinaus ausbauen. Erstausrüster berichten von Kostendruck, da Listenpreisänderungen hinter der Inputinflation zurückbleiben und Aktionen einen Teil der zollbedingten Erhöhungen absorbieren. Investitionen in nordamerikanische Fertigung und Lieferantenökosysteme haben sich beschleunigt, um die Importabhängigkeit zu mindern und Lieferzeiten zu verkürzen. Das Ergebnis ist ein Preisumfeld, das klare Wert- und Servicedifferenzierung im Markt für große Haushaltsgeräte in den Vereinigten Staaten begünstigt.

Der Einfriereffekt des Wohnungsmarktes verschiebt Ersatzkäufe über historische Zyklen hinaus

Ein geringerer Umschlag bei Bestandsimmobilien hat einige diskretionäre Ersatzzyklen abgeschwächt, insbesondere bei Geräten im Einstiegs- und mittleren Segment. Historisch gesehen löst jede Transaktion nennenswerte Ausgaben in den wichtigsten Kategorien aus, aber schleppende Verkäufe haben diesen Fluss reduziert. Die Hypothekenzinsen sind von den Höchstständen von 2023 zurückgegangen, liegen aber immer noch über den unter 4 % liegenden Darlehen, die viele Eigentümer halten, was Umzüge und mit Umzügen verbundene Renovierungen entmutigt. Analysten und Branchenumfragen beschreiben einen Einfriereffekt, der Upgrades bei Haushalten verzögert, die sonst eine Transaktion durchführen würden. Dieses makroökonomische Umfeld legt mehr Gewicht auf anreizgesteuerte Sanierungen und Premium-Renovierungen, um den Markt für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2026 anzutreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: French-Door-Kühlschränke und Induktionskochen verankern die Premium-Übernahme

Kühlschränke hielten im Jahr 2025 mit 24,70 % den größten Produkttyp-Anteil, unterstützt durch French-Door-Konfigurationen und vernetzte Funktionen, die bei der Verwaltung von Lebensmitteln und Energie helfen. Der Markt für große Haushaltsgeräte in den Vereinigten Staaten präsentiert weiterhin Premium-Kühlschrankfunktionen wie interne Kameras zur Erkennung von Zutaten, Bestandsverfolgung und Rezeptvorschläge. Samsungs KI Vision Inside erkennt Dutzende gängiger Artikel und ist mit einem großen Touchscreen gekoppelt, der als zentraler Haushaltshub dient, was vernetzte Haushalte anspricht. Effizienzorientierte Käufer wägen Kapazität und Energieleistung ab, und Premium-Linien konzentrieren diese Funktionen für Renovierer mit mittlerem bis hohem Einkommen. Diese Mischung hält Kühlschränke im Mittelpunkt von Küchenpaketen im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Elektrifizierungsanreize und Vorschriften, die Induktion begünstigen, treiben Kochfelder und Herde zur am schnellsten wachsenden Produktgruppe mit einer CAGR von 3,62 %. Der Effizienzstandard des US-Energieministeriums für Gasherde, der ab 2028 für neue Modelle gilt, verschärft die Ausgangslage, während die Energieübertragungsvorteile der Induktion schnelleres Erhitzen und kühlere Küchen ermöglichen. Bundes- und Staatsrabatte senken die Kosten für den Umstieg auf Induktion und fördern die Bereitschaft für Elektroinstallationen während Renovierungen. Digitale Steuerungen und Smart-Home-Integrationen erhöhen die Differenzierung bei Premium-Herden und Kochfeldern, was Käufer weiter zu funktionsreichen Modellen zieht. Dieser Weg unterstützt stetige Marktanteilsgewinne für Induktionssysteme im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Nach Vertriebskanal: Multi-Marken-Geschäfte bleiben der Kern, während der digitale Anteil weiter steigt

Multi-Marken- und Exklusivmarken-Geschäfte blieben im Jahr 2025 mit 44,20 % der größte Kanal, da Käufer auf Beratung im Geschäft, Lieferkoordination und Installationsservices angewiesen waren. Einzelhändler haben das Merchandising rund um Küchensuiten und Wäschepaarungen geschärft, was die Abschlussquoten und den Warenkorbwert verbessert. Online-Plattformen haben stark an Popularität gewonnen und bieten ein breiteres Produktsortiment und schnellere Lieferzeiten. Gleichzeitig haben Marktplatzmodelle ihr Sortiment erweitert und dabei einheitliche Erfüllungsstandards beibehalten. Online- und E-Commerce-Plattformen werden voraussichtlich mit einer CAGR von 4,58 % wachsen. Der digitale Anteil erreichte im zweiten Quartal 2025 26 % der US-Käufe großer Geräte, und ein wachsender Teil des Einzelhändlerumsatzes stammt aus Online-Bestellungen, die durch mobile Apps und KI-Kundenservice unterstützt werden. Dieses hybride Verhalten hält Geschäfte zentral, während das Digitale die Entdeckung und Konversion im Markt für große Haushaltsgeräte in den Vereinigten Staaten beschleunigt.

Die Kanalwahl wird durch wettbewerbsfähige Preise bestimmt, gefolgt von einer guten Produktauswahl, einem günstigen Standort und früheren Einkaufserfahrungen. Der Memorial Day bietet Rabatte auf große Geräte, kombiniert mit zusätzlichen Einsparungen bei höherwertigen Käufen. Der 4. Juli bietet Rabatte auf Waschmaschinen und Trockner mit möglichen Einsparungen bei passenden Sets. Der Labor Day bietet Rabatte auf Geräte mit zusätzlichen Anreizen für größere Käufe. Bemerkenswert ist, dass Home Depot und Lowe's während dieser kurzen Zeitfenster einen erheblichen Teil ihres jährlichen Umsatzes mit großen Geräten innerhalb weniger Tage im Kalenderjahr erzielen.

Nach Installationstyp: Freistehende Geräte führen, Einbaugeräte expandieren durch Renovierungen

Im Jahr 2025 erfassten freistehende Geräte mit 76,23 % einen bemerkenswerten Marktanteil aufgrund ihrer Erschwinglichkeit, einfachen Austauschbarkeit und Kompatibilität mit Standardöffnungen. Das Segment der freistehenden Geräte wird voraussichtlich während des Prognosezeitraums eine CAGR von 3,64 % verzeichnen. Diese Geräte bedienen sowohl Mieter als auch Hausbesitzer, die unkomplizierte Plug-and-Play-Lösungen suchen, die keine Schrankmodifikationen oder Panelanpassungen erfordern. Ihre niedrigeren Preispunkte und die nahtlose Integration in bestehende Räume machen sie zu einer attraktiven Option für Verbraucher, die Komfort und Kosteneffizienz priorisieren. Dieses Format behält eine stabile Entwicklung bei, unterstützt durch seine Praktikabilität und breite Attraktivität im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Umgekehrt gewinnen Einbau- und panelfertige Geräte stetig an Dynamik, insbesondere bei Premium-Küchenrenovierungen. Hausbesitzer, die umfassende Renovierungsprojekte durchführen, entscheiden sich zunehmend für diese Geräte, um koordinierte Oberflächen und eine stärker integrierte Ästhetik zu erzielen. Renovierungsbudgets im Jahr 2025 spiegeln eine wachsende Präferenz für Einbaugeräte wider, insbesondere für Kühlung, Geschirrspülen und Kochen, da diese Projekte häufig elektrische Upgrades und Layoutänderungen beinhalten. Darüber hinaus erhöht die Einbeziehung smarter Funktionen in Premium-Einbaugeräte deren Attraktivität und ermöglicht eine nahtlose Integration in gesamte Haushaltsökosysteme. Dieser Trend unterstreicht die steigende Nachfrage nach fortschrittlichen, hochwertigen Lösungen im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Nach Technologie: Konventionelle Geräte halten die Mehrheit, smarte Geräte wachsen mit fast doppelter Marktrate.

Im Jahr 2025 erfassten konventionelle Plattformen mit 78,34 % einen dominanten Anteil, angetrieben durch die Präferenz der Käufer für niedrigere Anschaffungskosten und unkomplizierte Bedienung. Diese Plattformen sprechen weiterhin kostenbewusste Verbraucher an, die Einfachheit und Erschwinglichkeit gegenüber fortschrittlichen Funktionen priorisieren. Ihre weit verbreitete Übernahme spiegelt die anhaltende Nachfrage nach traditionellen Modellen im Markt für große Haushaltsgeräte in den Vereinigten Staaten wider, wo die Benutzerfreundlichkeit für viele Haushalte ein wichtiges Kaufkriterium bleibt.

Gleichzeitig entwickeln sich smarte und vernetzte Formate zum Wachstumsmotor der Branche mit einer prognostizierten CAGR von 4,92 % bis 2031. Dieses Wachstum wird durch Anreize, Fortschritte bei der Interoperabilität und netzfähige Funktionen unterstützt, die den sich entwickelnden Bedürfnissen von Verbrauchern und Versorgungsunternehmen gerecht werden. Führende Ökosysteme sichern sich Zertifizierungen für smarte Energiemanagementsysteme für Zuhause und stärken damit das Vertrauen und die Ausrichtung auf Versorgungsprogramme. Darüber hinaus bieten vernetzte Plattformen Software-Updates, vorausschauende Dienste und zeitvariable Koordination, die es Nutzern in Gebieten mit aktiver Nachfragesteuerung ermöglichen, ihre Rechnungen zu senken. Diese stetige Übernahmetrajektorie unterstreicht die zunehmende Bedeutung vernetzter Modelle im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Geografische Analyse

Der Südosten führte mit 31,40 % des Umsatzes im Jahr 2025, da der Bau von Einfamilienhäusern und die Haushaltsmigration weiterhin Sun-Belt-Ballungsräume begünstigten. Bundesweite Programme, die ganzheitliche Elektrifizierungspakete für Wohngebäude unterstützen, sind in der gesamten Region aktiv, und gestapelte Rabatte für Wärmepumpen und effiziente Warmwasserbereitung verkürzen die Amortisationszeiten. Diese Dynamik begünstigt Paketverkäufe im Zusammenhang mit Neubau und größeren Sanierungen, die einen hohen Durchsatz für große Einzelhändler und Bauunternehmen aufrechterhalten. Da sich Vorschriften und Anreize ausbreiten, wird die installierte Basis der Region empfänglicher für netzinteraktive Geräte. Diese Ausrichtung unterstützt weiterhin die Marktanteilsführerschaft des Südostens im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Der Westen wird voraussichtlich bis 2031 die schnellste CAGR von 3,18 % verzeichnen, angetrieben durch Elektrifizierungspolitiken, eine verstärkte Solarenergienutzung und die frühzeitige Bereitstellung von Rabatten. Die landesweiten Programme Kaliforniens und lokale Initiativen beschleunigen die Übernahme von Wärmepumpen und verwandten Geräten und steigern damit die Anbindungsraten für vernetzte Geräte mit Nachfragesteuerungsfunktionen. Das Interesse an Induktion ist auch in Ballungsräumen an der Westküste höher, wo elektrisch ausgestattete Neubauten häufiger sind und Effizienzvorschriften strenger sind. Diese politische und infrastrukturelle Ausrichtung verbessert die Wirtschaftlichkeit moderner elektrischer Geräte und beschleunigt die Übernahme von Premium-Funktionen. Infolgedessen bleibt der Westen ein Wachstumsausreißer im Markt für große Haushaltsgeräte in den Vereinigten Staaten.

Der Nordosten und der Mittlere Westen zeigen eine stetige Ersatznachfrage, die mit älterem Wohnungsbestand und wetterbedingten Effizienzprioritäten verbunden ist. Im Nordosten schaffen höhere Einkommen und historischer Wohnungsbestand Spielraum für Premium-Pakete, wobei Versorgungsprogramme häufig smarte Thermostate und effiziente Geräte bündeln. Der Mittlere Westen zeigt eine pragmatische Mischung aus Wert und Langlebigkeit, mit wachsender Beteiligung an Nachfragesteuerungspiloten und Rabatten für hocheffiziente Waschmaschinen. In beiden Regionen prägen Hypothekenzinsdynamiken und Umschlagsmuster weiterhin diskretionäre Upgrades. Diese makroökonomischen und politischen Elemente leiten eine vorsichtige, aber widerstandsfähige Entwicklung für den Markt für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2026.

Wettbewerbslandschaft

Globale und inländische Marken intensivieren den Wettbewerb und streben danach, Hardware-Innovation mit Software-Ökosystemen zu harmonisieren, während sie sich auf die nordamerikanische Produktion konzentrieren. GE Appliances kündigte einen Investitionsplan von 3 Milliarden USD in der Region über fünf Jahre an, der auf mehrere Werke abzielt, darunter eine bedeutende neue Wäschereibetrieb. Um die regionale Beschaffung zu stärken, vergab das Unternehmen auch 150 Millionen USD in neuen Lieferantenverträgen. Whirlpool widmete angesichts der durch Zollschwankungen verursachten Herausforderungen 300 Millionen USD für die Modernisierung seiner Anlagen in Ohio und betonte Nearshoring und Materialresilienz. Unterdessen erweiterte Samsung in den Jahren 2025 und 2026 seine KI-gesteuerte Produktlinie und führte vernetzte Waschmaschinen mit KI-Waschfunktion und umfangreiche KI-integrierte Kühlschränke als zentrale Haushaltshubs ein. Auf der KBIS 2026 nutzte LG die Gelegenheit, seine designorientierten Premium-Linien vorzustellen und Ästhetik mit Konnektivität zu harmonisieren, um dem gehobenen Renovierungstrend im Bereich der großen Haushaltsgeräte gerecht zu werden.

Produktstrategien drehen sich um drei Hauptachsen: Effizienz, Konnektivität und Design. Mit neuen Standards und Rabattsystemen hat sich die Energieleistung zu einem entscheidenden Kaufmotiv entwickelt. Infolgedessen heben Marken ENERGY STAR-Einstufungen und nachfragesteuerungsfreundliche Steuerungen hervor. Software-Plattformen konzentrieren sich auf Interoperabilität und Upgrades, wobei Benchmarks wie smarte Energiemanagementsysteme für Zuhause die Kompatibilität für netzintegrierte Szenarien sicherstellen. In Premium-Küchen werden Industriedesign und Materialauswahl zu entscheidenden Faktoren. Hier richten sich panelfertige Suiten und einzigartige Oberflächen an erhöhte Renovierungsbudgets. Das Zusammenspiel dieser drei Achsen prägt die Preisdynamik und Kanaltrends im Bereich der großen Haushaltsgeräte.

Da Einzelhändler auf Marktplatzmodelle umschwenken, verstärken sie Investitionen in Service-, Liefer- und Rückgabeerlebnisse. Die Erkenntnisse von Best Buy aus dem Jahr 2026 hoben die Rentabilität von Einzelhandelsmedien und die Robustheit des Online-Hardware-Verkaufs hervor und prägten ihr Produktsortiment und ihre Lieferantenkooperationen. Kanäle, die Bauherren und Designer bedienen, betonen Zuverlässigkeit, Servicefreundlichkeit und standardisierte Ausschnitte, um Risiken auf der Baustelle zu mindern. Durch Nearshoring und die Pflege von Lieferantenbeziehungen begegnen Marken Zoll- und Frachtrisiken. Darüber hinaus werben große Marken öffentlich für ihre Investitionen, um die Erzählung „in Amerika hergestellt” zu stärken. Gemeinsam sind diese Strategien darauf ausgelegt, Marktanteile zu gewinnen und die Widerstandsfähigkeit in der Landschaft der großen Haushaltsgeräte zu stärken.

Marktführer für große Haushaltsgeräte in den Vereinigten Staaten

Samsung Electronics

GE Appliances (Haier)

LG Electronics

Whirlpool Corporation

Electrolux Group (Frigidaire)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: GE Appliances stellte seine Produktlinie 2026 vor, darunter den GE Profile Smart 4-Türer French-Door-Kühlschrank mit Küchenassistent und den Monogram 24-Zoll Premium vollintegrierten Geschirrspüler mit ultraleiser Leistung, und hob damit Innovationen bei smarten Küchenlösungen hervor.

- Februar 2026: LG Electronics kündigte an, auf der KBIS 2026 ein erweitertes SKS-Luxusgeräteportfolio zu präsentieren, darunter seine erste SKS-Wäschelinie sowie neue Premium-Kücheninnovationen für den US-Markt.

- Dezember 2025: Asurion gab eine endgültige Vereinbarung zur Übernahme des britischen Gerätepflegeanbieters Domestic & General bekannt und erweitert damit seine globalen Geräteschutz- und Reparaturdienstleistungen im schnell wachsenden vernetzten Heimmarkt.

- Oktober 2025: Whirlpool Corporation verpflichtete sich zu 300 Millionen USD für die Modernisierung von Wäschereifertigungsanlagen in Ohio, die voraussichtlich 400–600 neue Arbeitsplätze schaffen und die inländische Produktion stärken werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für große Haushaltsgeräte in den Vereinigten Staaten als den jährlichen Einzelhandels- und institutionellen Verkaufswert großer, elektrisch betriebener Haushaltsmaschinen, einschließlich Kühlschränke, Gefriergeräte, Waschmaschinen, Trockner, Geschirrspüler, Öfen (einschließlich Mikrowellen- und Kombinationsgeräte) und Raumklimageräte, die für den Haushaltsgebrauch verkauft werden, ob als Ersatz oder Erstkauf.

Der Umfang schließt Tisch-/tragbare „kleine” Geräte, gewerbliche Geräte und Nachmarktdienstleistungen wie Installation oder erweiterte Garantien aus.

Segmentierungsübersicht

- Nach Produkt

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspüler

- Öfen (inkl. Kombi- und Mikrowellengeräte)

- Klimaanlagen

- Sonstige große Haushaltsgeräte (Dunstabzugshauben, Kochfelder usw.)

- Nach Vertriebskanal

- Multi-Marken-Geschäfte

- Exklusivmarken-Outlets

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Es wurden mehrere geführte Interviews mit US-Gerätehändlern, Einkaufsgruppen-Führungskräften, regionalen Distributoren und Managern von Energieeffizienzprogrammen durchgeführt. Diese Gespräche klärten aufkommende Trends bei durchschnittlichen Verkaufspreisen, Verschiebungen im Online-/Offline-Mix und regionale Ersatzzyklen. Nachfolgende Umfragen mit Installationsunternehmern und Verwaltungsbeamten für Versorgungsrabatte halfen dabei, Penetrationsannahmen für Wärmepumpentrockner und Energy-Star-Kühlschränke zu überprüfen.

Schreibtischforschung

Mordor-Analysten begannen mit öffentlichen Datensätzen von Behörden wie der monatlichen Einzelhandelshandelserhebung des US-Volkszählungsamts, den Tabellen zum persönlichen Konsum des Büros für Wirtschaftsanalyse und den Gerätbestandsdaten der Energieinformationsverwaltung, die Stückbedarf und durchschnittliche Verkaufspreise beleuchten. Veröffentlichungen von Handelsverbänden (AHAM-Versandberichte, Verkaufsbriefe der Nationalen Einzelhandelsföderation) und Zollimportdateien lieferten Richtungseinblicke in eingehende Volumina und Preisbänder. Unternehmens-10-K-Berichte, Investorenunterlagen und ausgewählte Nachrichtenfeeds, auf die über Dow Jones Factiva zugegriffen wurde, lieferten Benchmarks auf Markenebene und Hinweise auf den Kanalmix. Abonnementdatenbanken wie D&B Hoovers für Herstellerfinanzen und Volza für Versandebene-HS-Codes wurden genutzt, um Produktions- versus Importsplits zu kalibrieren und Einzelhandelsaufschläge zu validieren. Die oben zitierten Quellen sind illustrativ; viele weitere öffentliche und proprietäre Referenzen untermauern den Datenerhebungs-, Validierungs- und Klärungsprozess.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell rekonstruiert die Nachfrage, indem es Einzelhandelsumsatzquittungen mit inländischer Produktion und Nettoimportströmen abgleicht, nachdem der Umsatz mit kleinen Geräten entfernt wurde. Ausgewählte Bottom-Up-Überprüfungen, einschließlich Marken-Rollups öffentlich gemeldeter US-Verkäufe und stichprobenartig ermittelter durchschnittlicher Verkaufspreise multipliziert mit Einheiten für führende Einzelhändler, bestätigen die Gesamtsummen vor einer geringfügigen Anpassung. Zu den wichtigsten Variablen, die das Modell speisen, gehören Wohnungsbaubeginne, bestehende Hausverkäufe (Ersatzauslöser), verfügbares persönliches Einkommen, AHAM-Versandindizes und durchschnittliche Energy-Star-Rabattwerte, die jeweils durch den Prognosezeitraum mit multivariater Regression prognostiziert werden. Lücken, bei denen Distributormargen oder Graukanal-Volumina undurchsichtig sind, werden durch Mittelpunktschätzungen überbrückt, die während Experteninterviews vereinbart und gegen historische Volatilitätsbänder getestet wurden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben bestehen Varianzprüfungen gegen sekundäre Verhältnisse (z. B. Ersatz-zu-Wohnungsbestand) und Peer-Benchmarks vor der Überprüfung durch leitende Analysten. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Zollanpassungen oder Änderungen der EPA-Effizienzvorschriften ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste geprüfte Ansicht erhalten.

Warum unsere Analyse der Marktgröße und des Marktanteils für große Haushaltsgeräte in den USA maximales Vertrauen verdient

Veröffentlichte Zahlen stimmen selten überein, da Unternehmen den Produktumfang, die Definitionen des Verkaufswerts und den Aktualisierungszeitpunkt variieren. Mordors disziplinierte Segmentierung und Dual-Pfad-Modellierung bieten eine transparente Ausgangsbasis für Planer, die sich keine Mutmaßungen leisten können.

Zu den wichtigsten Lückenursachen gehören: einige Anbieter bündeln kleine Geräte, andere verlassen sich auf den Herstellerversandwert anstatt auf die Endverbraucherausgaben, einige extrapolieren historisches Wachstum ohne Validierung der aktuellen Erosion der durchschnittlichen Verkaufspreise, und Aktualisierungszyklen unterscheiden sich, was zu Währungsjahr-Diskrepanzen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 42,73 Mrd. USD (2025) | ||

| 102,54 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst kleine Geräte und Zubehör, verwendet Einzelhandelsquittungsbasis ohne Handelsförderungsanpassung |

| 58,33 Mrd. USD (2024) | Regionale Unternehmensberatung B | Vermischt große und kleine Geräte, modelliert auf Basis des Fabrikversandwerts, älteres Basisjahr |

| 30,72 Mrd. USD (2023) | Branchendatenplattform C | Erfasst nur Online-Kanäle, schließt stationäre Verkäufe und regionale Händleraufschläge aus |

Der Vergleich zeigt, dass Umfangsbreite, Kanalabdeckung und Währungsjahr einen Großteil der Streuung erklären. Durch die klare Trennung großer Geräte, die Ausrichtung auf Endverbraucherausgaben und die jährliche Aktualisierung bietet Mordor eine ausgewogene, reproduzierbare Ausgangsbasis, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für große Haushaltsgeräte in den Vereinigten Staaten und wie ist der erwartete Wachstumsausblick bis 2031?

Die Marktgröße für große Haushaltsgeräte in den Vereinigten Staaten beträgt im Jahr 2025 42,73 Milliarden USD, wird voraussichtlich im Jahr 2026 43,95 Milliarden USD erreichen und soll bis 2031 bei einer CAGR von 2,87 % auf 50,64 Milliarden USD anwachsen.

Welche Produktkategorien führen den Markt für große Haushaltsgeräte in den Vereinigten Staaten im Jahr 2026 an?

Kühlschränke halten den größten Produkttyp-Anteil, und Kochfelder und Herde zeigen das schnellste prognostizierte Wachstum aufgrund der Übernahme von Induktion und aktualisierter Standards für neue Gasmodelle.

Wie beeinflussen Anreize und Vorschriften die Geräteerneuerungszyklen in den Vereinigten Staaten?

Der Steuerkredit für energieeffiziente Heimverbesserungen und das Programm für Heimelektrifizierung und Geräterabatte verkürzen die Amortisationszeiten für effiziente Wärmepumpen, Wärmepumpen-Warmwasserbereiter und Induktionsherde und beschleunigen Upgrades in vielen Bundesstaaten.

Welche Rolle spielt der E-Commerce beim Verkauf großer Geräte in den Vereinigten Staaten?

Der Online-Anteil erreichte im zweiten Quartal 2025 26 % der US-Käufe großer Geräte, und führende Einzelhändler berichteten von steigenden Online-Umsatzanteilen, unterstützt durch Marktplatzsortiment und verbesserte Liefer- und Installationsservices.

Welche US-Regionen wachsen am schnellsten bei großen Haushaltsgeräten und warum?

Der Westen wird voraussichtlich die schnellste CAGR von 3,18 % verzeichnen, bedingt durch Elektrifizierungspolitiken und frühzeitige Rabattbereitstellung, während der Südosten nach Anteil führt, mit starken Bau- und Sanierungspaketen.

Seite zuletzt aktualisiert am: