Marktgröße und Marktanteil für kommunale Siedlungsabfallentsorgung in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

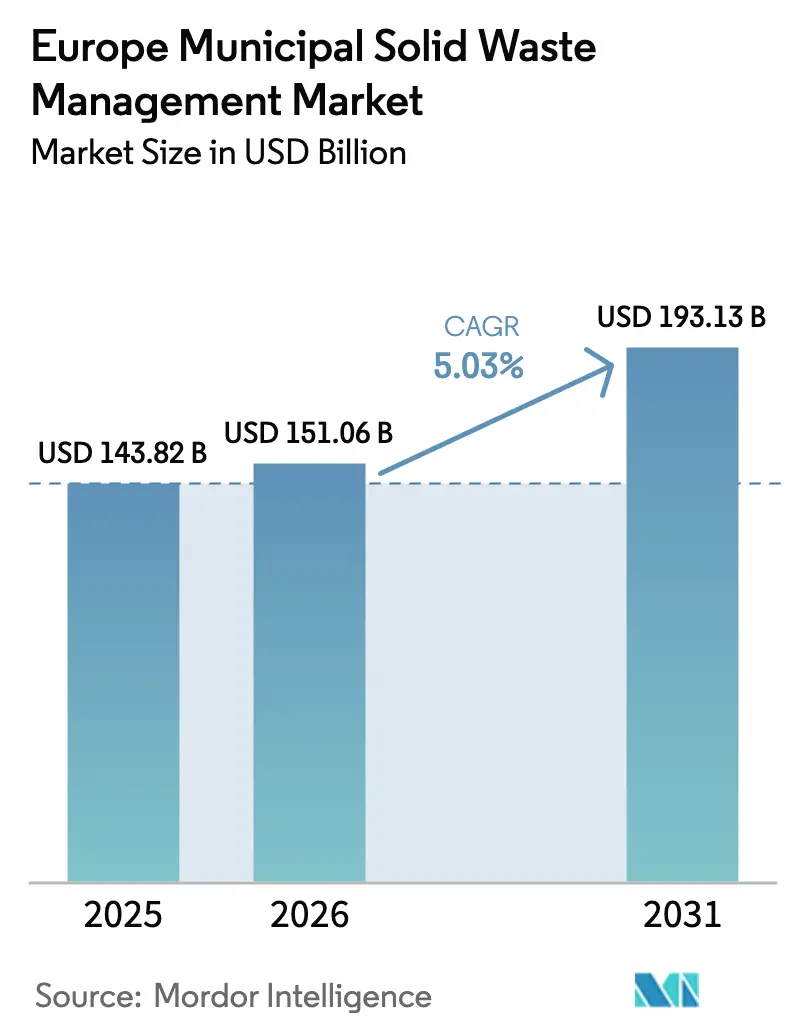

| Marktgröße im Basisjahr (2025) | 143.82 Milliarden US-Dollar |

| Marktgröße (2026) | 151.06 Milliarden US-Dollar |

| Marktgröße (2031) | 193.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommunale Siedlungsabfallentsorgung in Europa von Mordor Intelligence

Die Marktgröße für kommunale Siedlungsabfallentsorgung in Europa wurde im Jahr 2025 auf USD 143,82 Milliarden geschätzt und soll von USD 151,06 Milliarden im Jahr 2026 auf USD 193,13 Milliarden bis 2031 wachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt den kontinentweiten Wandel hin zu Kreislaufwirtschaftspraktiken wider, der durch verbindliche Recyclingvorgaben der Europäischen Union gestützt wird, die die Deponierung begrenzen und eine hochwertige Materialrückgewinnung belohnen, und gestaltet den breiteren Markt für kommunale Siedlungsabfallentsorgung in Europa neu. Investitionen fließen in optische Sortierer, Anlagen zur anaeroben Vergärung und KI-gestützte Robotik, die den Durchsatz und die Reinheitsschwellen erhöhen, während Deponien- und Verbrennungssteuern Abfallströme in höherwertige Recyclingkanäle umlenken und den Markt für kommunale Siedlungsabfallentsorgung in Europa als Testfeld für fortschrittliche Technologien positionieren. Deutschland verankert das Wachstum mit seinem ausgereiften Ökosystem, doch Spanien, Polen und der nordische Block expandieren am schnellsten auf der Grundlage von Infrastrukturmodernisierungen, der Einführung erweiterter Herstellerverantwortung (EPR) und EU-finanzierten Abfall-zu-Energie-Projekten. Die Wettbewerbsintensität steigt, da Technologiespezialisten, chemische Aufbereiter und traditionelle Betreiber auf dieselben Wertpools aus Datendiensten, Behandlung gefährlicher Abfallströme und geschlossenen Lieferverträgen konvergieren.

Wichtigste Erkenntnisse des Berichts

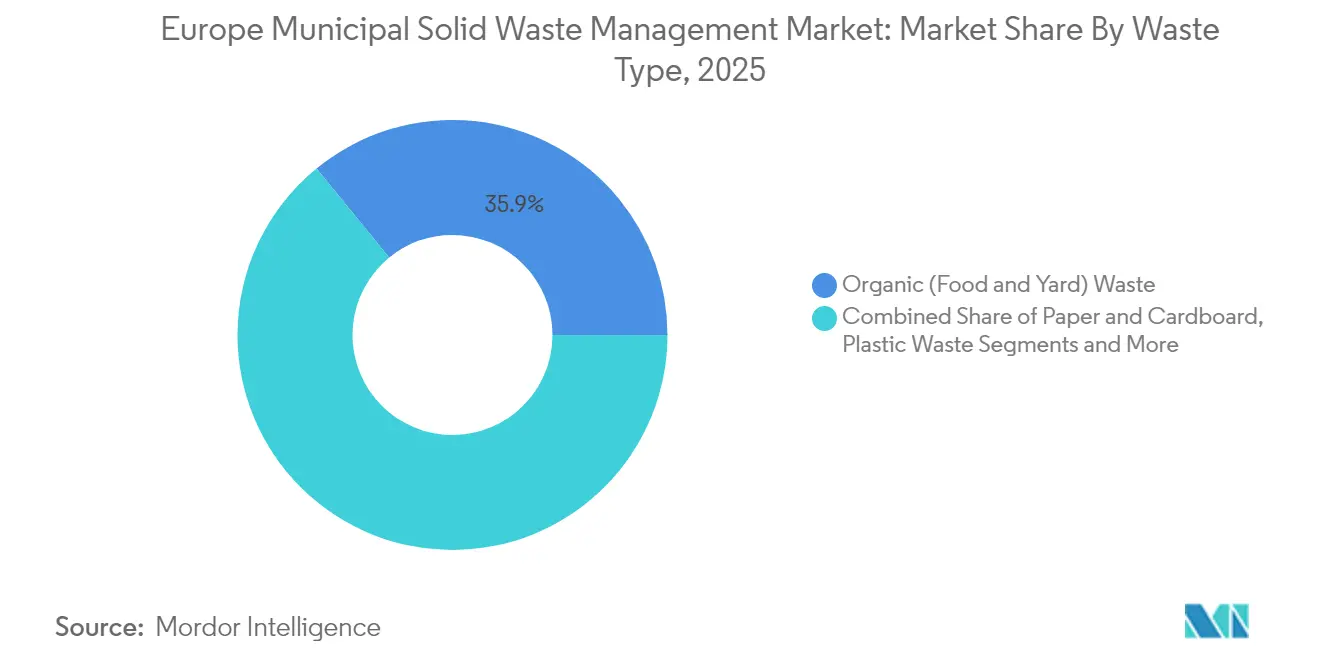

- Nach Abfallart führten organische Abfälle mit einem Anteil von 35,90 % am Markt für kommunale Siedlungsabfallentsorgung in Europa im Jahr 2025, während Elektroschrott bis 2031 mit einer CAGR von 6,78 % am schnellsten wachsen soll.

- Nach Quelle trug der Haushaltsstrom im Jahr 2025 54,82 % zum Markt für kommunale Siedlungsabfallentsorgung in Europa bei; kommunale Dienste sollen bis 2031 die höchste CAGR von 5,32 % verzeichnen.

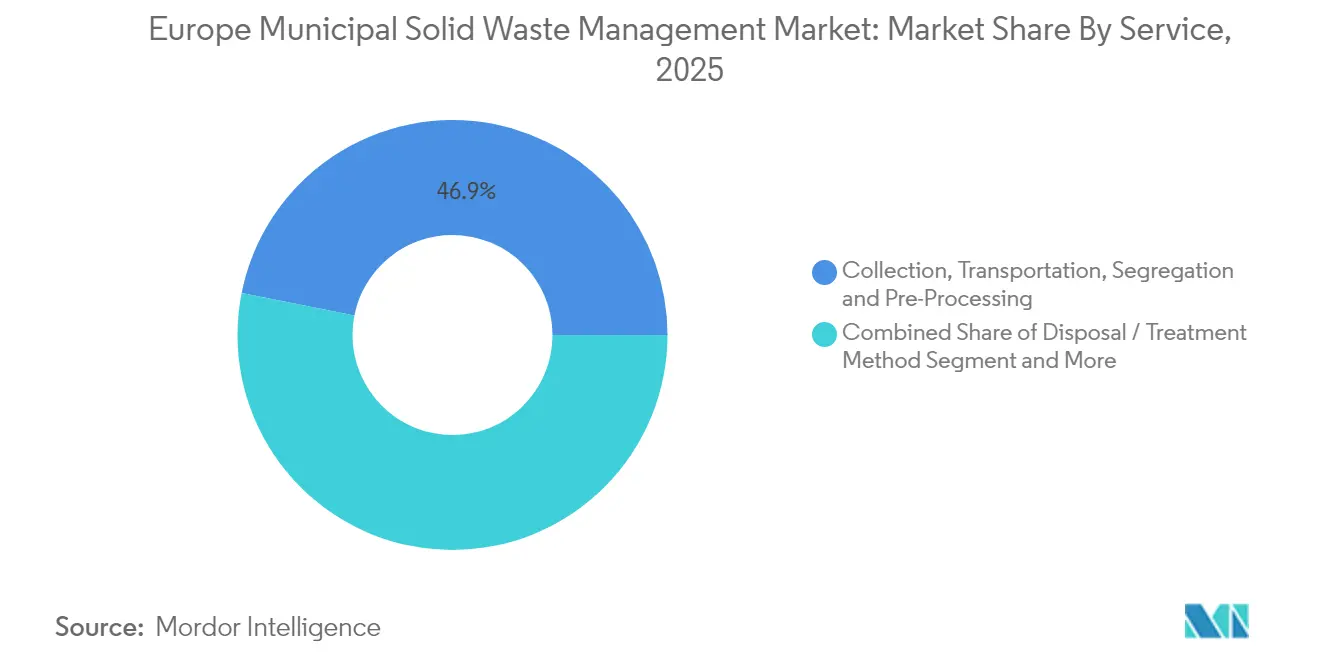

- Nach Dienstleistung entfielen Entsorgung und Behandlungsverfahren im Jahr 2025 auf 46,88 % des Marktes für kommunale Siedlungsabfallentsorgung in Europa, während Recycling- und Materialrückgewinnungsdienstleistungen bis 2031 mit einer CAGR von 6,55 % expandieren.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 20,07 % am Markt für kommunale Siedlungsabfallentsorgung in Europa; Spanien soll zwischen 2026 und 2031 die schnellste CAGR von 5,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für kommunale Siedlungsabfallentsorgung in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Kreislaufwirtschaftspaket (65 %-Recyclingziel) | +1.2% | EU-weit; am stärksten in Deutschland, den Niederlanden, Dänemark | Langfristig (≥ 4 Jahre) |

| EPR-Ausweitung für Verpackungen und Einwegkunststoffe | +0.8% | EU-weit; frühe Einführung in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Deponien- und Verbrennungssteuern | +0.7% | EU-weit, unterschiedliches Tempo | Mittelfristig (2–4 Jahre) |

| Anstieg des Verpackungsabfallaufkommens aus dem E-Commerce | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von intelligenten Behältern und KI-gestützter Sortierung | +0.4% | Deutschland und nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-finanzierter Ausbau von Abfall-zu-Energie-Anlagen | +0.3% | Polen, Tschechische Republik, Ungarn | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Kreislaufwirtschaftspaket treibt 65 %-Recyclingziel bis 2035 voran

Das 65 %-Recyclingmandat für kommunale Abfälle ist der mit Abstand stärkste strukturelle Treiber des Marktes für kommunale Siedlungsabfallentsorgung in Europa[1]Europäisches Parlament, "Richtlinie (EU) 2018/851 zur Änderung der Abfallrahmenrichtlinie," europarl.europa.eu. Mitgliedstaaten, die das Ziel übertreffen, wie Deutschland, lenken Kapital in Sortierer der nächsten Generation, die höhere Reinheitsschwellen für Polymere und Fasern erschließen. Weniger fortgeschrittene Länder wie Rumänien sehen sich für jeden Prozentpunkt unterhalb des Ziels mit schrittweise steigenden Strafen konfrontiert, was grenzüberschreitende Ströme von Recyclaten in Regionen mit überschüssiger Behandlungskapazität beschleunigt. Das Paket sieht zudem eine Kunststoffabgabe von EUR 0,80 pro Kilogramm nicht recycelter Verpackungen vor, die für Rückgewinnungsbetreiber eine jährliche Umsatzchance von USD 1,4 Milliarden schafft. Die regulatorische Sicherheit zieht industrielle Mitinvestoren an: Der Anlagenhersteller TOMRA hat kürzlich einen 25 %-Anteil am KI-Softwareunternehmen PolyPerception erworben, um die Echtzeit-Zusammensetzungsüberwachung zu verfeinern. Parallele Regeln zur recyclinggerechten Gestaltung verpflichten Markenhersteller, früher im Produktentwicklungszyklus mit Abfallunternehmen zusammenzuarbeiten, und erweitern den Einfluss der Wertschöpfungskette von der Rücknahme nach dem Verbrauch bis hin zur Spezifikation vor dem Verbrauch.

Ausweitung der erweiterten Herstellerverantwortung (EPR) für Verpackungen und Einwegkunststoffe

Harmonisierte EPR-Regelungen verlagern die vollständigen Abfallbehandlungskosten von den Kommunen auf die Hersteller und erschließen stabile langfristige Finanzierungsquellen für Materialrückgewinnungsanlagen im gesamten Markt für kommunale Siedlungsabfallentsorgung in Europa. Die Verpackungs- und Verpackungsabfallverordnung von 2025 verpflichtet dazu, alle Verpackungen bis 2030 recyclingfähig zu machen, und erhöht die Mindestanforderungen an den Recyclatanteil für PET-Lebensmittelbehälter auf 30 % bis 2030[2]Europäische Kommission, "Vorschlag für eine Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu. Das deutsche Einwegkunststofffondsgesetz verpflichtet Importeure und Abfüller zur Registrierung und zur Zahlung von Reinigungsgebühren pro Kilogramm, wodurch den Städten neue Einnahmen zur Modernisierung ihrer Sammelfahrzeugflotten zufließen. Frankreich und Dänemark führen ähnliche Register ein, die die historische „Trittbrettfahrer”-Lücke zwischen frühen und späten Einführern verringern und umfangreichere regionale Investitionen in Robotik und Entfärbungslinien rechtfertigen. Die EPR hat die vertikale Integration katalysiert: SUEZ erwarb den Hersteller von Verbundwerkstoffen Purple Alternative Surface, um eine gebundene Abnahme für Recyclingkunststoffe zu sichern und gleichzeitig die Versorgung von Verpackungskunden zu gewährleisten.

Anstieg des E-Commerce-Verpackungsabfallaufkommens in Westeuropa

Die Online-Einkaufsvolumina stiegen nach der Pandemie stark an und bleiben strukturell höher, was zu einem erhöhten Aufkommen an Karton, Weichkunststoffen und Füllmaterialien führt. Amazon gibt an, dass bereits mehr als die Hälfte seiner regionalen Bestellungen mit reduzierter Verpackung ausgeliefert wird, doch die in kommunale Systeme eingehende Gesamtmasse steigt weiter. Städtische Behörden sehen sich nun mit überlasteten Straßensammelrouten und überfüllten Sammelstellen konfrontiert, was Investitionen in quellnahe Verdichtung, Rücknahmeautomaten und die Standortverfolgung von Behältern anregt. Abfallbetreiber erproben Abholungen an Verteilzentren, damit Wellpappe und Versandtaschen die kommunalen Systeme vollständig umgehen. Datenreiche E-Commerce-Abfallprofile fördern zudem den Einsatz von KI-Sortierern, die auf leichte Mehrschichtfolien kalibriert sind und höhere Erfassungsraten für Polymere mit geringer Dichte ermöglichen. Diese Entwicklungen stärken fortschrittliche Routenoptimierungssoftware, die Leerfahrten drastisch reduziert und die Fahrzeugstunden senkt.

Rasche Einführung intelligenter Behälter und KI-gestützter Sortierung in Deutschland und den nordischen Ländern

Deutschland, Dänemark, Schweden und Norwegen setzen Leistungsmaßstäbe durch sensorbestückte Behälter und Robotersortierer. Das in Oslo ansässige Unternehmen Sensorita hat mehr als 2.500 radargestützte Geräte installiert, die es Transportunternehmen ermöglichen, den Leerkilometerstand um 28 % zu senken und die Abholproduktivität um 41,5 % zu steigern. Das dänische Unternehmen Solum hat kürzlich eine vollautomatische Bauabfallsortieranlage mit einer Jahreskapazität von 25.000 t in Betrieb genommen, die eine Reinheit von 90 % bei rückgewonnenen Zuschlagstoffen und Metallen erreicht. Nationale Forschungsinstitute haben Algorithmen zur Batterieerkennung validiert, die Brandrisiken in Elektroschrott-Strömen reduzieren. Diese digitalen Werkzeuge schließen Verlustschleifen und liefern Kunststoffaufbereitern Echtzeit-Zusammensetzungsdaten, die nun nach farbenspezifischer Granulatqualität statt nach Bruttotonnen vergütet werden. Die Technologieverbreitung nimmt zu, da Kommunen Sensor- und KI-Kapazitätsanforderungen in neue Konzessionsausschreibungen einbetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingkunststoffen | -0.5% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Auftragsvergabe | -0.4% | Italien, Spanien, Griechenland | Mittelfristig (2–4 Jahre) |

| Begrenzte getrennte Bioabfallsammlung | -0.3% | Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen neue Verbrennungsanlagen | -0.2% | Städtische Korridore in Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingkunststoffen belastet die Rentabilität von Materialrückgewinnungsanlagen

Die Preise für Sekundärpolymere stiegen 2022 um 39 % auf EUR 454 pro Tonne, bevor sie mit dem Rückgang der Preise für Neuharze nachgaben, was die Berechnungen zur Amortisation von Investitionsausgaben für Materialrückgewinnungsanlagen untergräbt. Europäische Recycler berichten, dass hochwertige rHDPE-Qualitäten bis 2025 Gewinne von 7–8 % erzielten, die Margen jedoch aufgrund importierter asiatischer Granulate, die die Spotpreise drücken, weiterhin gering bleiben. Qualitätsschwankungen weiten die Geld-Brief-Spannen zusätzlich aus, da Käufer Zertifikate über den Schmelzflussindex und die Rückverfolgbarkeit verlangen. Anlagen diversifizieren ihre Einnahmen durch den Verkauf von Beratungsleistungen zur recyclinggerechten Gestaltung, fortschrittlichen Waschdienstleistungen und langfristigen Festpreisabnahmeverträgen an Markenhersteller, die garantierten Recyclatanteil zur Erfüllung von EPR-Quoten benötigen. Dennoch schmälert die Volatilität die prognostizierte CAGR des Marktes für kommunale Siedlungsabfallentsorgung in Europa weiterhin um 0,5 Prozentpunkte, da einige Projekte auf klarere Preissignale warten.

Fragmentierte kommunale Auftragsvergabe in Südeuropa

Südeuropäische Kommunen vergeben häufig kleine, kurzfristige Verträge, die umfangreiche Kapitalinvestitionen in robotergestützte Materialrückgewinnungsanlagen oder Energierückgewinnungsanlagen entmutigen. Die Krise in Kampanien in Italien veranschaulicht, wie überlappende lokale Zuständigkeiten die Genehmigungsverfahren verlängern, während informelle Akteure die Einsatzstoffqualität mindern und Recyclate aus offiziellen Kanälen abziehen. Multinationale Betreiber haben Schwierigkeiten, Prozesse über Dutzende von Mikroverträgen hinweg zu standardisieren, was die Skaleneffekte untergräbt, die den Markt für kommunale Siedlungsabfallentsorgung in Europa tragen. Analysten stellen fest, dass ein Einzelbetreibermodell für Städte mit mehr als 500.000 Einwohnern zweistellige Kosteneinsparungen erzielen kann, doch die politische Dezentralisierung begünstigt weiterhin mehrere lokale Vergaben. Die Fragmentierung blockiert auch regionale Abfall-zu-Energie-Hubs, die Restabfallströme aus mehreren Provinzen innerhalb eines Radius von 150 km behandeln könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Organische Abfälle dominieren trotz Beschleunigung bei Elektroschrott

Organische Abfälle hielten im Jahr 2025 einen Anteil von 35,90 % am Markt für kommunale Siedlungsabfallentsorgung in Europa, gestützt durch EU-Richtlinien, die Haushalte zur getrennten Erfassung von Lebensmittel- und Gartenabfällen verpflichten. Anlagen zur anaeroben Vergärung nehmen diesen Strom auf, erzeugen Biogasmengen im Bereich von 191 bis 271 Ndm³ kg⁻¹ Methanpotenzial und erzielen doppelte Einnahmen aus Annahmegebühren und dem Verkauf erneuerbarer Energie. Das Segment profitiert von Plänen in Polen und Frankreich, die Vergärungskapazität bis 2030 zu verdreifachen, unterstützt durch Einspeisevergütungen, die den Cashflow stabilisieren. Elektroschrott, obwohl noch unter 5 % des Gesamttonnenaufkommens, wächst mit einer CAGR von 6,78 % schnell, da sich die Gerätelebenszyklen verkürzen und batteriebetriebene Geräte zunehmen. KI-gesteuerte Roboterarme zerlegen nun Smartphones und Laptops, gewinnen Leiterplatten für Schmelzhütten zurück und verbessern die Edelmetallausbeuten um zweistellige Prozentsätze. Papier- und Kartonströme bleiben dank der Expansion des E-Commerce stabil, während Kunststoffe trotz günstiger Abgabenwirtschaft mit Infrastrukturengpässen zu kämpfen haben. Metall- und Glasströme erzielen weiterhin gesunde Margen, gestützt durch Pfandsysteme in den nordischen Staaten und Rohstoffaufwertungszyklen.

Die Marktgröße für kommunale Siedlungsabfallentsorgung in Europa im Bereich organische Abfälle soll bis 2031 jährlich um 5,18 % wachsen, während der Beitrag von Elektroschrott zur Marktgröße für kommunale Siedlungsabfallentsorgung in Europa im gleichen Zeitraum voraussichtlich mehr als verdoppelt wird. Es wird erwartet, dass automatisierte Demontagewerkzeuge in Verbindung mit strengeren Rücknahmequoten den Marktanteil für Elektroschrott im Markt für kommunale Siedlungsabfallentsorgung in Europa bis 2031 um fast 2 Prozentpunkte erhöhen werden. Länder, die verlängerte Garantieanreize mit der Sammlung am Lebensende verknüpfen, wie Deutschland und Schweden, werden bei den Rückgewinnungsquoten voraussichtlich besser abschneiden als ihre Mitbewerber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Haushaltssegment führt, während kommunale Dienste modernisieren

Haushaltsbehälter generierten im Jahr 2025 54,82 % des Umsatzes, was auf die obligatorische Straßensammlung mehrerer Fraktionen zurückzuführen ist. Getrennte Bioabfall- und Leichtverpackungsströme liefern stabile, vorhersehbare Tonnagen, die die Auslastung der Materialrückgewinnungsanlagen unterstützen. Aufklärungskampagnen, wie Italiens Haustür-zu-Haustür-Bioabfallsammelkampagne, steigerten die Erfassungsquoten in Haushalten, während Pfandsysteme die Getränkebehälterströme verstärkten. Die Kategorie der kommunalen Dienste wächst jedoch am schnellsten mit einer CAGR von 5,32 %, angetrieben durch Smart-City-Budgets, die sensorbestückte Behälter, die Elektrifizierung von Fahrzeugflotten und Daten-Dashboards finanzieren. Viele Stadtbehörden verhandeln Verträge neu, um Echtzeit-Leistungskennzahlen einzubeziehen, was Betreiber dazu veranlasst, in Routenplanungssoftware zu investieren, die den Kraftstoffverbrauch und Überstunden reduziert. Gewerbliche und institutionelle Erzeuger erhöhen die Komplexität, da die Volumina mit dem Einzelhandelsbesucheraufkommen und der Bürobelegung schwanken können. Bau- und Abbruchabfälle erhalten nach dem dänischen 90 %-Reinheitsmeilenstein robotergestützte Sortieraufmerksamkeit, was neue Einnahmequellen bei recycelten Zuschlagstoffen und rückgewonnenem Holz erschließt.

Die Modernisierung der Kommunen soll die Dienstleistungsintensität der europäischen Abfallwirtschaftsbranche steigern. Städte, die ergebnisbasierte Zahlungsklauseln einbetten, ermutigen Auftragnehmer, Analysen einzusetzen, die den Restabfall innerhalb von 18 Monaten um bis zu 15 % reduzieren. Die Haushaltsbeteiligung bleibt entscheidend: Programme, die nutzungsabhängige Tarife integrieren, berichten von bis zu 25 % Rückgang bei Restfraktionen, was Verbrennungskapazitäten für nicht recycelbare Stoffe freisetzt. Gleichzeitig verschärfen sich die Hygienevorschriften für Industrieanlagen in öffentlichen Einrichtungen, was die Nachfrage nach spezialisierter Behandlung gefährlicher Abfallströme erhöht.

Nach Dienstleistung: Materialrückgewinnung beschleunigt sich über traditionelle Entsorgung hinaus

Recycling- und Materialrückgewinnungsdienstleistungen wuchsen mit einer CAGR von 6,55 % und beanspruchen nun knapp über ein Drittel des Umsatzes, was Europas politische Kehrtwende von der Entsorgung zur Ressourcenerhaltung widerspiegelt. Optische Sortierer und Nahinfrarot-Detektoren erhöhen die Reinheit und ermöglichen es Kunststoffaufbereitern, lebensmittelechte Pellets zu liefern. Die Energierückgewinnung behält einen wichtigen Stellenwert: Drei tschechische Abfall-zu-Energie-Anlagen versorgen die Fernwärme in Prag, Brünn und Liberec, wobei weitere Einheiten im Rahmen der EU-Kohäsionsfinanzierung geplant sind. Kompostierung und anaerobe Vergärung profitieren von Bioabfallrichtlinien, während der Anteil von Deponien unter steigenden Eingangsgebühren und der CO₂-Bepreisung schrumpft. Unterstützungsfunktionen wie Prüfung und digitale Rückverfolgungsplattformen verzeichnen zweistelliges Wachstum, da Hersteller Compliance-Nachweise für EPR-Einreichungen benötigen.

Die Marktgröße für kommunale Siedlungsabfallentsorgung in Europa im Bereich Recyclingdienstleistungen soll von USD 55,36 Milliarden im Jahr 2025 auf USD 80,24 Milliarden bis 2031 steigen. Entsorgungsdienstleistungen werden weiterhin den nominalen Umsatz dominieren, doch ihr Anteil an der Marktgröße für kommunale Siedlungsabfallentsorgung in Europa wird sinken, da die Regulierungsbehörden die Rückgewinnungsziele anheben. In allen Dienstleistungsbereichen bildet die datengestützte Optimierung die Grundlage für die Margenstabilität. Betreiber, die eine blockchain-basierte Rückverfolgbarkeit integrieren, können Aufschläge für zertifizierte Sekundärmaterialien in der Automobil- und Elektronikindustrie erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland behauptete im Jahr 2025 mit einem Umsatzanteil von 20,07 % seine Führungsposition auf der Grundlage eines fortschrittlichen Sammelnetzes, einer bundesweiten EPR-Ausrichtung und der frühen Einführung von KI-Sortierern. Das Einwegkunststofffondsgesetz, das 2024 in Kraft trat, leitet Herstellerabgaben direkt in kommunale Kassen um und stärkt die Budgets für den Austausch von Behältern und Aufklärungskampagnen. Eine für 2026 geplante nationale Kunststoffsteuer wird EU-Abgaben auf Hersteller übertragen, was die Nachfrage nach Post-Consumer-Harzen schärft und den Markt für kommunale Siedlungsabfallentsorgung in Europa weiter vergrößert. Der deutsche Abfallsektor beschäftigt 310.000 Menschen und hat die Treibhausgasemissionen im Vergleich zu 1990 bereits um 75 % gesenkt, was das wirtschaftlich-ökologische Zusammenspiel verdeutlicht. KI-gestützte Einsatzpiloten in Bayern berichten von 20 % Einsparungen bei Arbeitsstunden und setzen damit einen Maßstab für andere Mitgliedstaaten.

Spanien ist der am schnellsten wachsende Markt und verzeichnet bis 2031 eine CAGR von 5,72 %, da es die getrennte Sammlung ausbaut und veraltete Behandlungsanlagen modernisiert. Jüngste kommunale Vertragsgewinne von FCC Environment und die Einführung einer Steuer von EUR 0,45 pro kg auf nicht wiederverwendbare Kunststoffe lenken Kapital in Hochdurchsatz-Materialrückgewinnungsanlagen und Lebensmittelabfallvergärer. Durch den EU-geförderten PERTE-Kreislaufwirtschaftsfonds finanzierte Investitionen erschließen Kofinanzierungen für Robotik, während regionale Regierungen Genehmigungsverfahren straffen, um fragmentierte Betreiber zu konsolidieren. Das Wachstum auf den Balearen und den Kanarischen Inseln unterstreicht den Vorstoß des Tourismussektors nach nachhaltigen Abfalllösungen.

Das Vereinigte Königreich navigiert die post-Brexit-Divergenz und führt ab April 2025 eine obligatorische digitale Abfallverfolgung ein, die Erzeuger und Transportunternehmen verpflichtet, jede Tonne online zu registrieren. Steuern auf Kunststoffverpackungen brachten im Haushaltsjahr 2023/24 GBP 323 Millionen ein und stimulierten die Nachfrage nach Recyclatanteilen. Frankreich setzt das AGEC-Gesetz um, das ein 65 %-Recyclingziel bis 2025 vorschreibt, was zu KI-Partnerschaften wie Greyparrot-NextWaste führt, die Echtzeit-Analysen für Materialrückgewinnungsanlagen digitalisieren. Die BENELUX-Gruppe und die nordischen Länder führen bei der Technologiedurchdringung, wobei niederländische CO₂-Märkte und norwegische Sensornetzwerke veranschaulichen, wie Politik und Innovation zusammenwirken. Osteuropa schließt Infrastrukturlücken durch EU-Kohäsionsfonds: Polen allein hat USD 322 Millionen für Biogasanlagen bereitgestellt, während neue Abfall-zu-Energie-Projekte in Prag und Warschau darauf abzielen, Restabfälle von überfüllten Deponien umzuleiten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, nimmt jedoch zu, da Betreiber darum wetteifern, digitale Fähigkeiten und Kreislaufwirtschaftsdienstleistungen einzubetten. Veolia nutzt sein GreenUp-Programm, um das EBITDA bis 2027 auf über EUR 8 Milliarden zu steigern, mit Schwerpunkt auf der Behandlung gefährlicher Abfälle, der industriellen Wasserwiederverwendung und fortschrittlichem Kompostieren[3]Veolia Group, "GreenUp Strategieprogramm 2024–2027," veolia.com. SUEZ befindet sich auf einem Akquisitionskurs und kauft Italiens Gruppo Ecosistem sowie Minderheitsbeteiligungen an Renaults Fahrzeugrecycling-Initiative "The Future Is NEUTRAL", um Metall- und Polymerströme zu erfassen, bevor Altfahrzeuge in Schrottkanäle gelangen[4]SUEZ Group, "SUEZ erwirbt Gruppo Ecosistem," suez.com. FCC Environment expandiert geografisch und übernimmt die in Frankreich ansässige Europe Services Groupe, wodurch Stützpunkte in Paris und Lyon gefestigt werden.

Technologiepartnerschaften definieren Betriebsmodelle im gesamten Markt für kommunale Siedlungsabfallentsorgung in Europa neu. TOMRAs Beteiligung an PolyPerception und die Zusammenarbeit von LyondellBasell mit EEW veranschaulichen, wie Anlagenhersteller und Chemieproduzenten Einsatzstoffe sichern und gleichzeitig die Sensorgenauigkeit steigern. Blockchain-Plattformen wie SUEZs CircularChain zertifizieren Herkunft und Qualität und helfen Kunden, strenge Anforderungen an den Recyclatanteil zu erfüllen. Start-ups wie Sensorita und Greyparrot liefern IoT-Sensoren und visuelle Analysen, die sich in bestehende Materialrückgewinnungsanlagen einfügen und die Investitionsschwellen für mittelgroße Akteure senken.

Auch Finanzinvestoren prägen die Wettbewerbsdynamik. EQTs Mehrheitsbeteiligung am Softwarespezialisten AMCS injiziert Kapital für die Produkterweiterung, die Routenoptimierungs- und Abrechnungsmodule unter einem einzigen SaaS-Dach vereinen wird. Infrastrukturfonds bevorzugen langfristige Cashflows aus Abfall-zu-Energie- und Vergärungsanlagen, was eine Zweiteilung schafft, bei der anlagenintensive Modelle neben datenzentrierten Dienstleistungsangeboten koexistieren. Insgesamt erweisen sich Skalierung, proprietäre Daten und End-to-End-Dienstleistungen als entscheidende Differenzierungsmerkmale für die Margensicherung und Vertragsverlängerungen.

Branchenführer für kommunale Siedlungsabfallentsorgung in Europa

Veolia Environnement

SUEZ

FCC Environment

Remondis

Renewi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Biffa sicherte sich einen Vertrag im Wert von GBP 5,5 Millionen mit dem City of Lincoln Council für Abfall- und Straßenreinigungsdienstleistungen ab 2026.

- Januar 2025: LyondellBasell und EEW vereinbarten, Kooperationen im Bereich fortschrittlicher Sortierung zu erkunden, die auf hochwertigere Recycling-Einsatzstoffströme abzielen.

- Januar 2025: SUEZ unterzeichnete einen Anteilskaufvertrag zum Erwerb einer Mehrheitsbeteiligung an Gruppo Ecosistem und erweitert damit die Kapazitäten zur Behandlung gefährlicher und nicht gefährlicher Abfälle in Süditalien.

- Dezember 2024: Dänemark eröffnete seine erste robotergestützte Bauabfallsortieranlage, betrieben von Solum, mit einer Jahreskapazität von 25.000 t und einer Reinheit von 90 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den europäischen Markt für kommunale Siedlungsabfallentsorgung als alle gebührenpflichtigen Tätigkeiten, die Haushalts- und öffentliche Abfallströme, die von Bewohnern, Kleinunternehmen, Institutionen und Straßendiensten in den EU-27-Staaten, dem Vereinigten Königreich, den EFTA-Mitgliedern und Kandidatenländern erzeugt werden, bewegen, sortieren, behandeln, rückgewinnen oder endgültig entsorgen. Die Umsätze umfassen Sammlung, Umschlag, Materialrückgewinnung, Kompostierung, anaerobe Vergärung, Abfall-zu-Energie und Siedlungsdeponierung, die von öffentlichen Betreibern oder privaten Auftragnehmern durchgeführt werden.

Ausschluss aus dem Umfang: Industrielle, Bau-, Gefahrstoff- und Klärschlammströme sowie der Verkauf von Investitionsgütern fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Abfallart

- Organische Abfälle (Lebensmittel- und Gartenabfälle)

- Papier & Karton

- Kunststoffabfälle

- Metallabfälle

- Glasabfälle

- Elektroschrott

- Textilien & Leder

- Sonstiges (Gummi, Holz usw.)

- Nach Quelle

- Haushalte

- Gewerbe (Büro, Einzelhandel usw.)

- Institutionen

- Kommunale Dienste (Straßenreinigung, Parks usw.)

- Bau & Abriss

- Nach Dienstleistung

- Sammlung, Transport, Sortierung & Vorbehandlung

- Entsorgung / Behandlungsverfahren

- Recycling & Materialrückgewinnung

- Kompostierung

- Anaerobe Vergärung

- Energierückgewinnung (Abfall-zu-Energie / Ersatzbrennstoff / Biogas)

- Deponierung

- Sonstiges (Verbrennung ohne Energierückgewinnung, mechanisch-biologische Behandlung)

- Hilfs- und Unterstützungsdienstleistungen (Prüfung, Beratung, intelligente Abfalllösungen usw.)

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit städtischen Abfalldirektoren, integrierten Dienstleistern, Recyclingunternehmen und Anlagenfinanzierern in Deutschland, Spanien, den nordischen Ländern und Mittel- und Osteuropa durch. Diese Gespräche validierten Umleitungsziele, durchschnittliche Dienstleistungspreise, die Technologieakzeptanz und prognostizierte Engpässe, die aus öffentlichen Aufzeichnungen allein nicht zu ermitteln waren.

Sekundärforschung

Unsere Analysten sammelten Basisdaten zu Tonnagen, Recyclingquoten und Eingangsgebührenbereichen aus offenen Datensätzen wie der Eurostat-Reihe env_wasmun, den Kreislaufwirtschaftsindikatoren der Europäischen Umweltagentur, nationalen Umweltministerien und den kommunalen Abfallausblicken der OECD. Branchenverbandsbriefings von FEAD, Plastics Recyclers Europe und dem Verband der Europäischen Papierindustrie halfen uns bei der Beurteilung materialspezifischer Rückgewinnungsausbeuten. Unternehmensberichte, Investorenpräsentationen und lokale Tarifpläne rundeten die Preis- und Vertragstiefe ab. Kostenpflichtige Quellen, darunter D&B Hoovers und Dow Jones Factiva, wurden für schwer auffindbare private Umsatzaufteilungen herangezogen. Die hier aufgeführten Quellen sind indikativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Massenflussmodell wandelt das gemeldete Pro-Kopf-Abfallaufkommen über länderspezifische Dienstleistungsdurchdringungsquoten und geltende Eingangsgebühren in Marktwerte um, die dann mit Stichproben von Lieferantenzusammenfassungen abgeglichen werden, um die Gesamtwerte zu verfeinern. Zu den verfolgten Variablen gehören Bevölkerungswachstum, Abdeckung der Straßentrennung, Deponiensteuereskalatoren, Preisindizes für rückgewonnene Materialien, Kapazitätserweiterungen bei der Energiegewinnung aus Abfall und EU-Recyclingvorgaben. Multivariate Regression, gestützt durch Expertenkonsens zu politischen Entwicklungen, bildet die Grundlage der Prognose für 2025–2030. Datenlücken in Bottom-up-Stichproben werden durch regionale Preismediane und dokumentierte politische Ziele überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen Mordor-Analysten Varianzprüfungen gegen Eurostat-Revisionen und Unternehmensgewinne durch, nehmen erneut Kontakt zu wichtigen Experten auf, wenn Abweichungen voreingestellte Bänder überschreiten, und eskalieren Anomalien zur Überprüfung durch Kollegen. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen nach wesentlichen politischen Änderungen oder Fusionen aus.

Warum unsere Ausgangsbasis für kommunale Siedlungsabfallentsorgung in Europa Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abfallumfänge, Tarifannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Studien bündeln industrielle und gefährliche Ströme mit Haushaltsabfällen, andere wenden einheitliche EU-weite Eingangsgebühren trotz starker Länderunterschiede an, und mehrere stützen sich auf statische Recyclingziele statt auf validierte Fortschrittsprüfungen. Mordors Modell orientiert sich strikt an den Eurostat-MSW-Codes, verwendet länderspezifische Gebührenstrukturen und wird jährlich aktualisiert, was Entscheidungsträgern eine ausgewogene, aktuelle Sichtweise bietet.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 143,82 Mrd. (2025) | ||

| USD 413,6 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt industrielle und gefährliche Abfälle, setzt einheitliche Preise für ganz Europa an |

| USD 500,0 Mrd. (2024) | Branchenjournal B | Zählt Investitionsgüterverkäufe und mehrjährige Gesamtvertragswerte aus öffentlich-privaten Partnerschaften als Jahresumsatz |

Diese Kontraste zeigen, dass die Vergleichbarkeit leidet, wenn Umfangserweiterungen oder breite Durchschnittswerte die Zahlen aufblähen. Indem Mordor Intelligence die Schätzungen auf geprüfte MSW-Tonnagen und länderspezifische Wirtschaftsdaten stützt, liefert es eine transparente, reproduzierbare Ausgangsbasis, die Kunden auf klare Variablen zurückverfolgen und im nächsten Zyklus mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kommunale Siedlungsabfallentsorgung in Europa?

Der Markt wird im Jahr 2026 auf USD 151,06 Milliarden geschätzt und soll bis 2031 USD 193,13 Milliarden erreichen, mit einer CAGR von 5,03 %.

Welches Land hält den größten Anteil am Markt für kommunale Siedlungsabfallentsorgung in Europa?

Deutschland führt mit einem Umsatzanteil von 20,07 % im Jahr 2025, gestützt durch eine fortschrittliche Recyclinginfrastruktur und robuste EPR-Rahmenbedingungen.

Welche Abfallart wächst in Europa am schnellsten?

Elektroschrott ist die am schnellsten wachsende Kategorie mit einer CAGR von 6,78 % für 2026–2031, dank kürzerer Gerätelebenszyklen und strengerer Regeln zur Rückgewinnung von Edelmetallen.

Wie wirken sich die Regelungen zur erweiterten Herstellerverantwortung auf den Sektor aus?

Harmonisierte EPR-Regelungen verlagern die vollständigen Abfallentsorgungskosten auf die Hersteller, generieren stabile Finanzierungsquellen für Materialrückgewinnungsanlagen und schaffen Anreize für einen höheren Recyclatanteil in Verpackungen.

Welche technologischen Trends prägen die Wettbewerbsdynamik?

KI-gestützte Sortiersysteme, IoT-fähige intelligente Behälter und blockchain-basierte Rückverfolgungsplattformen differenzieren Betreiber durch höhere Reinheitsraten, geringere Sammelkosten und überprüfbare Recyclingdaten.

Welches Dienstleistungssegment soll am stärksten wachsen?

Recycling- und Materialrückgewinnungsdienstleistungen sollen mit einer CAGR von 6,55 % expandieren und damit die traditionelle Entsorgung aufgrund regulatorischer Anreize und der wachsenden Nachfrage nach sekundären Rohstoffen übertreffen.

Seite zuletzt aktualisiert am: