Größe und Marktanteil des deutschen Neobanking-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

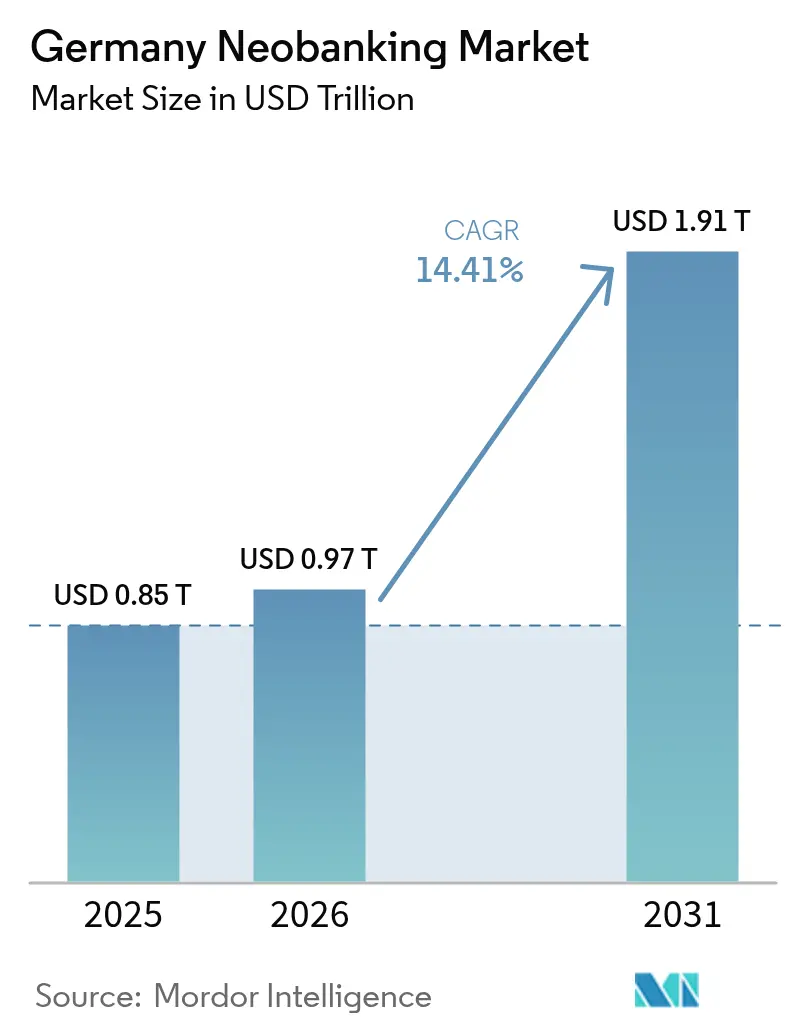

| Marktgröße im Basisjahr (2025) | 0.85 Billionen US-Dollar |

| Marktgröße (2026) | 0.97 Billionen US-Dollar |

| Marktgröße (2031) | 1.91 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Neobanking-Marktes von Mordor Intelligence

Die Größe des deutschen Neobanking-Marktes wurde im Jahr 2025 auf 0,85 Billionen USD geschätzt und soll von 0,97 Billionen USD im Jahr 2026 auf 1,91 Billionen USD bis 2031 wachsen, bei einer CAGR von 14,41 % während des Prognosezeitraums (2026–2031). Eine Smartphone-Durchdringung von über 85 %, der ausgereifte Rahmen der Zahlungsdiensterichtlinie 2 (PSD2) und die adaptive Aufsichtshaltung der BaFin stimulieren gemeinsam Frühphasen- und etablierte Akteure dazu, mobile-first-Spar-, Kredit- und grenzüberschreitende Zahlungslösungen in großem Maßstab einzuführen. Die exportorientierten kleinen und mittleren Unternehmen Deutschlands verlangen zunehmend Echtzeit-Abwicklungsdienste mit niedrigen Kosten für internationale Transaktionen, die traditionelle Banken nur langsam bereitstellen, was Neobanken einen strukturellen Vorteil verschafft. Darüber hinaus sank die Bargeldnutzung zwischen 2020 und 2024 von 74 % auf 58 % der Transaktionen am Point-of-Sale, was auf einen dauerhaften Verhaltenswandel hin zu digitalen Zahlungen hindeutet, der den deutschen Neobanking-Markt weiter ausweitet[1]Ostdeutschland wird voraussichtlich mit einer CAGR von 11,27 % wachsen, da verbesserte digitale Infrastruktur und Startup-Aktivitäten bisher unterversorgte Bevölkerungsgruppen erschließen.. Schließlich eröffnen Embedded-Finance-Partnerschaften mit Anbietern von Software als Dienstleistung (SaaS) neue Gebührenströme, gerade als Interbankenentgeltobergrenzen die Einnahmen aus der Zahlungsabwicklung komprimieren.

Wichtigste Erkenntnisse des Berichts

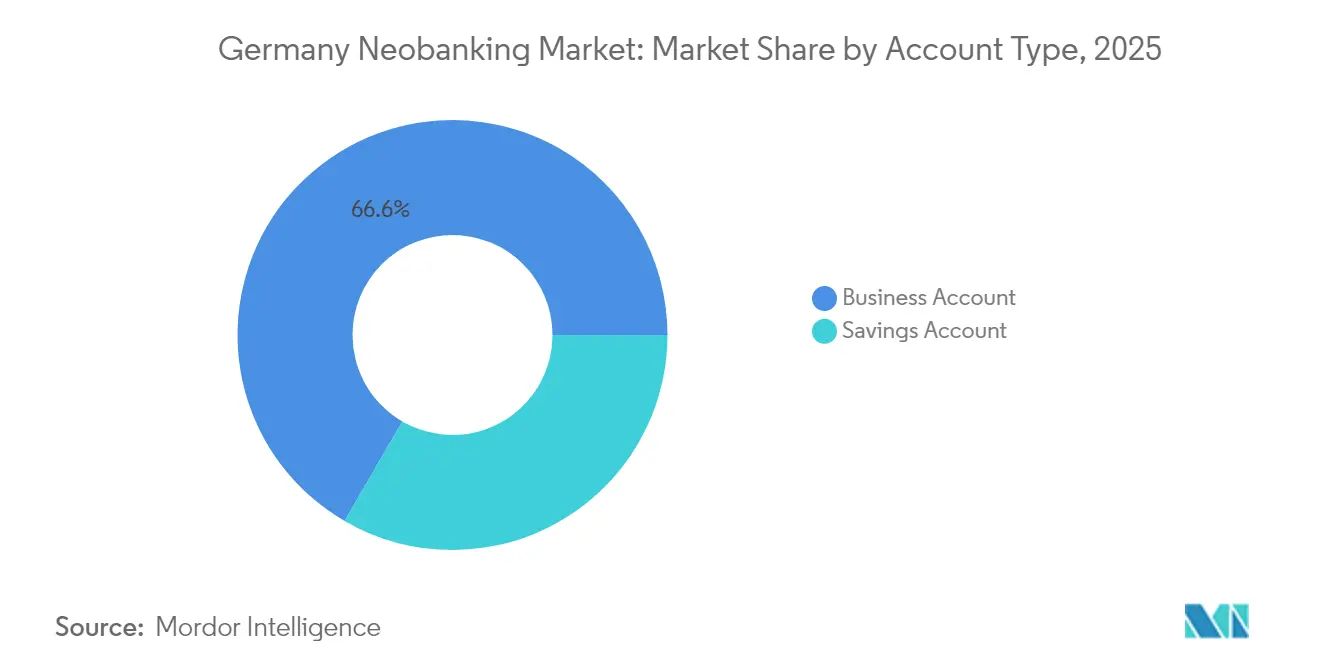

- Nach Kontotyp führten Geschäftskonten mit einem Anteil von 66,63 % am Umsatz des deutschen Neobanking-Marktes im Jahr 2025; Sparkonten werden bis 2031 voraussichtlich mit einer CAGR von 33,82 % wachsen.

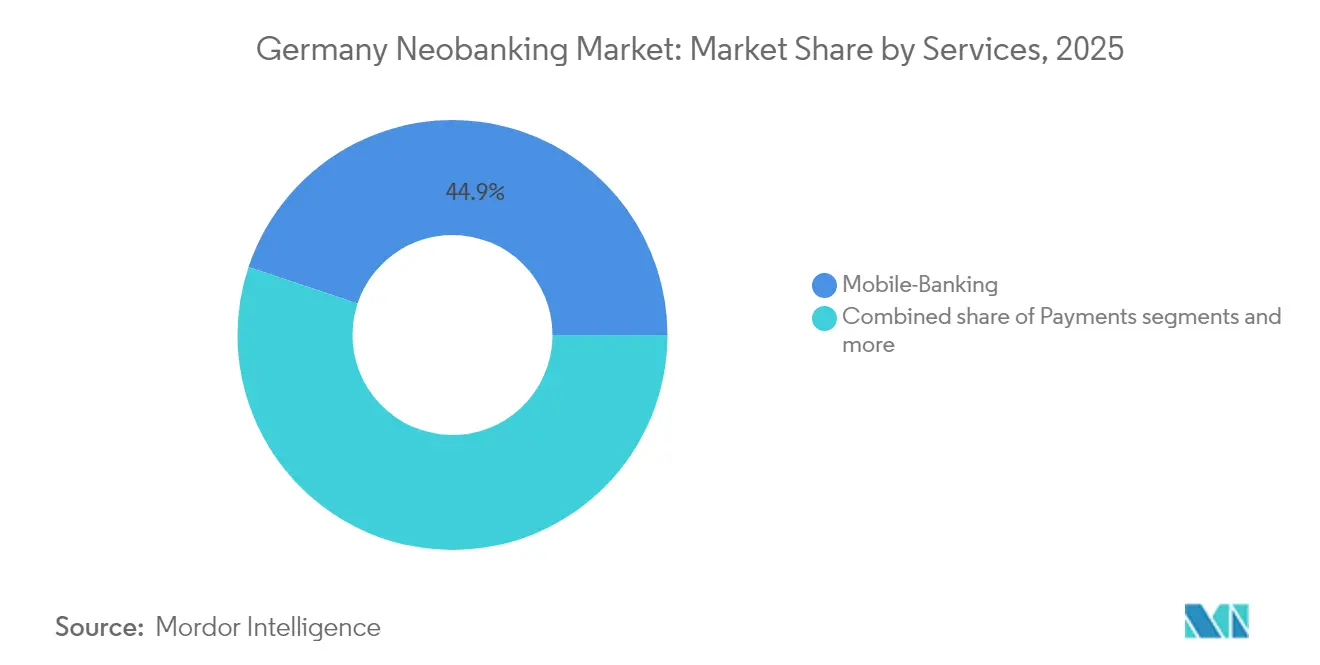

- Nach Dienstleistungen hielt Mobile Banking im Jahr 2025 einen Anteil von 44,88 % am deutschen Neobanking-Markt, während Kredite bis 2031 voraussichtlich mit einer CAGR von 37,28 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 62,15 % der Größe des deutschen Neobanking-Marktes auf Unternehmenslösungen, und Privatbanking-Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 30,94 % wachsen.

- Nach Geografie trug Süddeutschland 26,12 % zum Umsatz 2025 bei, während Ostdeutschland zwischen 2026 und 2031 die schnellste CAGR von 10,98 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Neobanking-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Smartphone- und Internetdurchdringung | +2.3% | National, mit urbaner Konzentration in Berlin, München, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Unterstützung durch PSD2/Open-Banking-Regulierung | +3.1% | EU-weit, mit deutschen Umsetzungsvorteilen | Mittelfristig (2–4 Jahre) |

| Partnerschaftsdynamik zwischen etablierten Banken und Neobanken | +2.8% | National, konzentriert in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Nachfrage exportorientierter KMU nach grenzüberschreitenden Zahlungen | +1.9% | National, mit Schwerpunkt in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Embedded Finance von B2B-SaaS-Plattformen | +2.4% | Global, mit Konzentration in deutschen SaaS-Zentren | Langfristig (≥ 4 Jahre) |

| Präferenz der Generation Z für ESG-konformes Banking | +1.8% | National, mit urbaner demografischer Konzentration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- und Internetdurchdringung beschleunigt die Mobile-first-Akzeptanz

Mehr als 85 % der deutschen Einwohner besitzen ein Smartphone, was eine große adressierbare Basis für mobile Bankdienstleistungen schafft. Pandemiebedingte Veränderungen haben kontaktlose Zahlungen in den Alltag integriert und fast ein Jahrzehnt der Akzeptanz in zwei Jahre komprimiert. Die rasche Ausweitung der 5G-Abdeckung und intuitives App-Design reduzieren Hürden für ältere Nutzer und fördern den Wechsel auf Haushaltsebene zu rein digitalen Anbietern. Da jüngere Verbraucher familiäre Finanzentscheidungen beeinflussen, verstärken virale Netzwerkeffekte die Kontoeröffnungen im deutschen Neobanking-Markt. Das Gemeinschaftsunternehmen der Telekommunikationsanbieter zur Ausweitung der ländlichen 5G-Abdeckung bis 2027 erweitert den potenziellen Kundenstamm weiter.

PSD2/Open-Banking-Regulierung schafft datengestützte Wettbewerbsvorteile

PSD2 verpflichtet etablierte Banken gesetzlich dazu, Kontodaten mit lizenzierten Dritten zu teilen, was Neobanken ermöglicht, einheitliche Kundenprofile und überlegene Risikoanalysen zu erstellen. Deutsche Regulierungsbehörden verlangen eine strenge Einwilligungsverfolgung und Verschlüsselung, sodass Unternehmen, die frühzeitig in Compliance investieren, langfristige Reputationsglaubwürdigkeit gewinnen. Der Zugang zu Echtzeit-Transaktionsdaten ermöglicht eine genauere Kreditvergabe für unbesicherte KMU-Kredite, ein Segment, das von traditionellen Kreditgebern aufgrund hoher manueller Kosten vernachlässigt wird. Open-Banking-Schnittstellen erlauben es Neobanken auch, White-Label-Konten in SaaS-Plattformen einzubetten und so die Reichweite über ihre eigenen Apps hinaus zu erweitern. Mittelfristig vereinfacht die regulatorische Angleichung im Europäischen Wirtschaftsraum die grenzüberschreitende Expansion für in Deutschland lizenzierte Anbieter.

Partnerschaftsdynamik zwischen etablierten Banken und Neobanken verändert traditionelle Hierarchien

Große Kreditinstitute kooperieren zunehmend mit digitalen Herausforderern, um mehrjährige Kernsystemumbauten zu vermeiden; die API-Partnerschaft der Deutschen Bank mit einem führenden Fintech-Zahlungsunternehmen veranschaulicht diesen Pragmatismus. Solche Allianzen verschaffen Neobanken Zugang zu etablierten Clearingsystemen und Kapitalmärkten, während etablierte Banken schnelle Innovationszyklen gewinnen. Gemeinsame Angebote, wie integrierte Devisenbörsen-Wallets, die mit traditionellen Handelsfinanzierungskreditlinien gebündelt sind, verwischen Wettbewerbsgrenzen und beschleunigen die Kundengewinnung auf beiden Seiten. Die Partnerschaftswelle verkürzt die Markteinführungszeit für neue Funktionen und vertieft die Servicedichte im deutschen Neobanking-Markt. Im Laufe der Zeit entstehen hybride Vertriebsmodelle, bei denen traditionelle Marken die regulatorische Aufsicht und Bilanzkraft übernehmen, während Neobanken die kundenseitige Technologie bereitstellen.

Nachfrage exportorientierter KMU nach grenzüberschreitenden Zahlungen treibt B2B-Innovation voran

Deutschlands 3,5 Millionen KMU erwirtschaften mehr als 60 % der nationalen Exporterlöse und benötigen zunehmend sofortige Abwicklung, transparente Devisenkursspannen und automatisierte Abstimmung[2]Bundesministerium für Wirtschaft und Klimaschutz, „KMU-Exportstatistik 2025”, bmwk.de.. Neobanken nutzen Cloud-native-Infrastrukturen, um Überweisungen deutlich unter den Korrespondenzbankgebühren zu bepreisen und so Betriebskapitalbindungen für mittelgroße Exporteure zu reduzieren. In Enterprise-Resource-Planning-Software integrierte Treasury-Module ermöglichen es Finanzteams, Mehrwährungspositionen in Echtzeit zu verfolgen. Die regulatorische Vereinfachung, die die Meldeschwellen für den Außenhandel 2024 von 12.500 EUR (13.019,50 USD) auf 50.000 EUR (52.078 USD) angehoben hat, verringert den Compliance-Aufwand und vergrößert die adressierbaren Volumina. Folglich werden grenzüberschreitende KMU-Zahlungsströme voraussichtlich über das nächste Jahrzehnt ein zentraler Wachstumstreiber für den deutschen Neobanking-Markt bleiben.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obergrenzen für Interbankenentgelte schmälern Einnahmen | -2.1% | EU-weit, mit deutscher Umsetzung | Mittelfristig (2–4 Jahre) |

| BaFin-Prüfung zur Geldwäschebekämpfung/Kundenidentifizierung erhöht Compliance-Kosten | -1.7% | National, mit regulatorischem Fokus auf Hauptakteure | Kurzfristig (≤ 2 Jahre) |

| Vertrauensprobleme der Verbraucher nach Dienstausfällen | -1.4% | National, betrifft Marktführer | Kurzfristig (≤ 2 Jahre) |

| Rentabilitätsbelastung durch niedrig verzinste Einlagenbasis | -1.9% | National, unter dem Einfluss der EZB-Geldpolitik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obergrenzen für Interbankenentgelte zwingen zur Weiterentwicklung des Erlösmodells jenseits der Zahlungsabwicklung

Europäisches Recht begrenzt das Interbankenentgelt für Debitkarten auf 0,2 % und für Kreditkarten auf 0,3 %, was die transaktionsbasierten Einnahmen für rein mobile Banken einschränkt[3]Europäische Kommission, „Überblick über die Interbankenentgeltverordnung”, europa.eu.. Deutsche Anbieter reagieren darauf, indem sie Premium-Abonnements bündeln, die Reiseversicherungen, höhere Geldautomatenlimits und CO₂-kompensierte Debitkarten bieten. Die Gebührenobergrenze beschleunigt den Schwenk hin zu margenstarken Segmenten wie Verbraucherkrediten, Vermögensprodukten und umsatzteilenden Embedded-Finance-Vereinbarungen mit SaaS-Anbietern. Der deutsche Neobanking-Markt entwickelt sich daher von einem Gratiskonten-Paradigma hin zu diversifizierten Gebührenkörben. Während größere Plattformen den Margendruck durch Cross-Selling abfedern, müssen Nischenanbieter schnell skalieren oder auf spezialisierte Dienstleistungen umsteigen, um wettbewerbsfähig zu bleiben.

BaFin-Prüfung zur Geldwäschebekämpfung/Kundenidentifizierung erhöht Compliance-Kosten und operative Komplexität

Die BaFin hat die Aufsicht zur Bekämpfung der Geldwäsche nach mehreren hochkarätigen Systemausfällen und Onboarding-Mängeln verschärft[4]BaFin, „Aufsichtsschwerpunkte 2025”, bafin.de.. Im Jahr 2024 ordnete die Behörde Prozessprüfungen bei Digitalbanken an, die zusammen über 10 Millionen deutsche Einwohner bedienen, und verpflichtete die Unternehmen, Risikobewertungsmaschinen und zweistufige biometrische Verifizierung einzusetzen. Compliance-Upgrades erhöhen die Onboarding-Kosten pro Kunde und schmälern den Kostenvorteil gegenüber Filialnetzen. Eine starke Unternehmensführung verbessert jedoch das Markenvertrauen, das nach öffentlicher Skepsis gegenüber rein app-basiertem Finanzwesen weiterhin unerlässlich ist. Kurzfristig könnte eine strenge Aufsicht eine Konsolidierung auslösen, da unterkapitalisierte Marktteilnehmer ausscheiden, aber das langfristige Ergebnis ist ein widerstandsfähigerer deutscher Neobanking-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kontotyp: Unternehmensanforderungen sichern die Marktführerschaft

Geschäftskonten repräsentierten im Jahr 2025 66,63 % der Größe des deutschen Neobanking-Marktes, was den Schritt der Unternehmen hin zu automatisierter Abstimmung und API-fähigen Treasury-Dashboards widerspiegelt. Hohe Exportintensität und Verbindlichkeiten in mehreren Währungen treiben die Akzeptanz voran, da Digitalbanken Devisen zu Echtzeit-Kursen statt zu Tagesendkursen abrechnen. Finanzvorstände schätzen die einheitliche Liquiditätsübersicht über inländische und ausländische Tochtergesellschaften, was die Kundenbindung im deutschen Neobanking-Markt stärkt. Sparkonten, obwohl derzeit kleiner, werden bis 2031 voraussichtlich mit einer robusten CAGR von 33,82 % wachsen, gestützt durch attraktive rein digitale Zinssätze und sofortige Mikrospar-Funktionen. Da die Klarheit beim Einlagenschutz zunimmt, leiten Privatkunden überschüssige Liquidität von niedrig verzinsten Girokonten in regulierte Sparprodukte um.

Niedrigere Gemeinkosten ermöglichen es Neobanken, Zinserhöhungen der Europäischen Zentralbank schneller weiterzugeben als traditionelle Wettbewerber, was die Wettbewerbsfähigkeit vertieft. Automatisierte zielbasierte Sparregeln sprechen Haushalte der Generation Z an, die vor Inflation und Klimarisiken auf der Hut sind. Gleichzeitig profitieren KMU von Mehrbenutzerberechtigungen und Zwei-Faktor-Genehmigungen, die die Rechnungsabwicklung rationalisieren, ohne die Sicherheit zu beeinträchtigen. Die wettbewerbsfähige Bündelung von Sparkonten innerhalb von Geschäftskonten verwischt die Grenze zwischen Transaktions- und Reserveprodukten weiter. Folglich stärken Unternehmens- und Privatguthaben gemeinsam die Liquiditätsquoten, die eine künftige Kreditexpansion unterstützen.

Nach Dienstleistungen: Dominanz des Mobile Banking steht vor einem Kreditaufschwung

Mobile-first-Girokonten erfassten im Jahr 2025 44,88 % des deutschen Neobanking-Marktanteils und bestätigten damit den strategischen Wert eines optimierten Onboardings, das in wenigen Minuten per elektronischer Identitätsprüfung abgeschlossen wird. Umfangreiche App-Oberflächen, die Budgetanalysen, Push-Benachrichtigungen zu Ausgaben und die Bereitstellung kontaktloser Wallets integrieren, sichern das tägliche Engagement. Dennoch sind Kredite die am schnellsten wachsende Dienstleistungslinie, die bis 2031 mit einer CAGR von 37,28 % wächst, da Kreditalgoritmen PSD2-Transaktionsdaten und E-Commerce-Daten für eine nahezu sofortige Bonitätsprüfung nutzen. Die Größe des deutschen Neobanking-Marktes für unbesicherte Privatkredite wird sich weiter ausdehnen, sobald Anbieter alternative Daten mit BaFin-genehmigten Risikorahmen verknüpfen. Im Prognosezeitraum wird erwartet, dass sich der Umsatzmix hin zu Verbraucher- und KMU-Krediten verschiebt und so die Abhängigkeit von margenkomprimierten Zahlungsströmen verringert.

Wettbewerbsdruck fördert die Bündelung von Festzins-Ratenplänen, Kauf-jetzt-zahle-später-Widgets und Mikrokreditlinien in derselben mobilen Umgebung. Zinssatztransparenz, Tilgungsrechner und dynamische Rückzahlungsoptionen reduzieren Hürden für Kreditnehmer und dämpfen Ausfallraten. Partnerschaften mit Versicherungsträgern ermöglichen sofortigen Kreditlebensschutz und verbessern die regulatorische Kapitaleffizienz. Gleichzeitig behalten Geldtransfer-Funktionen ihre Relevanz für Einwanderergemeinschaften, indem sie Euro-zu-Nicht-Euro-Korridore zu Spreads unter 1 % anbieten. Cross-Selling in Robo-Advisory und CO₂-Fußabdruck-Dashboards positioniert führende Apps als Finanz-Vollsortimenter.

Nach Anwendung: Unternehmensfokus beflügelt Verbraucherwachstum

Unternehmenslösungen trugen 2025 62,15 % zum Gesamtumsatz bei, da Unternehmen eine Echtzeit-Integration mit Enterprise-Resource-Planning- und Gehaltsabrechnungssystemen anstrebten. Unternehmen schätzen die automatisierte Ausgabenkategorisierung und API-Endpunkte, die Live-Transaktionsdaten in Buchhaltungsbücher einspeisen und so den Monatsabschlussaufwand reduzieren. Tiefe Verknüpfungen mit Beschaffungs- und Lagermodulen reduzieren ebenfalls manuelle Abstimmungen. Infolgedessen behält der deutsche Neobanking-Markt eine hohe Kundenbindung in B2B-Segmenten, wo die Wechselkosten mit der Tiefe der Prozessautomatisierung steigen. Privatbanking-Anwendungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 30,94 % wachsen, da jüngere Kohorten, angezogen von gebührenfreien Karten und ESG-verknüpften Ausgabeneinblicken, ihre ersten Gehaltszahlungen auf digitale Konten erhalten.

Die Massenmarktakzeptanz beschleunigt sich, sobald Neobanken Funktionen hinzufügen, die traditionell Vermögensverwaltern vorbehalten sind, wie den Handel mit Bruchteilen von Aktien und grüne Anleiheportfolios, im selben mobilen Kontext. Gamifizierte Sparserien und Community-Challenges sollen das tägliche Engagement fördern, ohne hohe Marketingausgaben zu verursachen. Privatanwendungen teilen zunehmend Infrastruktur mit Unternehmensmodulen, was Skaleneffekte bei Compliance und Cloud-Hosting ermöglicht. Darüber hinaus schaffen gehaltsgebundener Überziehungsschutz und sofortige Teilauszahlungen starke Wertversprechen für Gig-Economy-Arbeitnehmer. Insgesamt ergänzt die B2C-Dynamik das Unternehmensgeschäft und erweitert die gesamte adressierbare Nachfrage, was das Wachstum im deutschen Neobanking-Markt stärkt.

Geografische Analyse

Süddeutschland führte mit einem regionalen Umsatzbeitrag von 26,12 % im Jahr 2025, angetrieben durch Bayerns Wirtschaft mit einem Volumen von 716,8 Milliarden EUR (746,59 Milliarden USD) und Münchens lebhaftem Fintech-Cluster, der sowohl Risikokapital als auch erfahrene Bankfachleute anzieht. Hohes BIP pro Kopf und dichte industrielle Lieferketten schaffen erhebliche Gebührenpools für grenzüberschreitende Treasury- und Gehaltsabrechnungsdienstleistungen. Die Universitäten der Region kooperieren mit Inkubatoren, um Ingenieurabsolventen in Scale-ups zu lenken und den deutschen Neobanking-Markt weiter voranzutreiben. Etablierte Versicherungs- und Bankzentralen versorgen eine anspruchsvolle Kundenbasis für White-Label-Embedded-Finance-Einsätze. Lokale staatliche Zuschüsse, die KI- und Cybersicherheitsforschung subventionieren, fördern ebenfalls die Produktinnovation.

Ostdeutschland verzeichnete die schnellste CAGR-Prognose von 10,98 % bis 2031, da Glasfaserausbau und 5G-Expansion historische Konnektivitätslücken schließen. Steigende Startup-Dichte in Leipzig und Dresden diversifiziert die Wirtschaftstätigkeit über das verarbeitende Gewerbe hinaus und erhöht die Nachfrage nach digitalen Zahlungskonten und KMU-Kreditlinien. Bundesprogramme, die digitale Qualifizierungsmaßnahmen mitfinanzieren, unterstützen die Akzeptanz von App-basiertem Banking in bisher unterversorgten Bezirken. Geringere Dichte an traditionellen Filialen bietet Herausforderern einen kosteneffizienten Weg zu Erstkonteninhabern und vergrößert den deutschen Neobanking-Markt. Mit wachsenden regionalen E-Commerce-Exporten werden Neobanken inkrementelle Devisen- und Logistikfinanzierungsvolumina erschließen.

Norddeutschland, verankert durch Hamburgs maritimen Komplex, hält eine stabile Nachfrage nach Mehrwährungslösungen aufrecht, die globale Frachtabrechnungen in Echtzeit verfolgen. Hafenbetreiber und Logistikunternehmen verlassen sich auf eingebettete Konten, um Zollgebühren und Zollvorschüsse zu rationalisieren, was die Kundenbindung stärkt. Westdeutschland bleibt ein zentrales Industrieherz, wo Automobil- und Chemiekonzerne Neobanken-APIs integrieren, um Lieferantenzahlungen in Dutzenden von Ländern zu verwalten. Die Technologieparks Mitteldeutschlands fördern Fintech-Joint-Ventures mit Regionalbanken und helfen Neobanken, auf traditionelle Clearingnetzwerke zuzugreifen, während sie agile Front-End-Schichten einführen. Zusammen gewährleisten diese Dynamiken eine breite nationale Diffusion und ein robustes langfristiges Wachstum für den deutschen Neobanking-Markt.

Wettbewerbslandschaft

Der deutsche Neobanking-Markt weist eine moderate Konzentration auf, wobei die fünf größten Plattformen schätzungsweise rund 55 % der aktiven Konten kontrollieren. Marktführer nutzen kosteneffizientes digitales Onboarding, PSD2-Datenaggregation und BaFin-konforme Banking-als-Dienstleistung-Modelle, um schnell zu skalieren. Produkt-Roadmaps konvergieren rund um gebührengenerierende Kredit-, Investment- und Versicherungsintegrationen, was die Abhängigkeit von gedeckelten Interbankenentgelten verringert. Traditionelle Banken lizenzieren zunehmend Front-End-Technologie oder betten digitale Wallets in Partnerschaftsrahmen ein, um das Disruptionsrisiko zu mindern und gleichzeitig Innovationszyklen zu beschleunigen. Diese Allianzen verbinden die Bilanzkraft der etablierten Banken mit der Agilität von Fintechs und gestalten Wettbewerbsgrenzen neu.

Grüne Finanzierungsdifferenzierung entwickelt sich zu einer wichtigen Positionierungsachse, da Verbraucher der Generation Z Anbieter bevorzugen, die CO₂-Ausgleichskennzahlen und ESG-geprüfte Investmentkörbe veröffentlichen. Spezialisierte Akteure richten sich an Freiberufler und Content-Creator mit sofortigen Mehrwertsteuer-Rücklagenkonten und Cashflow-Analysen. Unternehmensherausforderer konzentrieren sich auf exportorientierte KMU und bündeln Echtzeit-Devisensicherung und Rechnungsfinanzierung in einheitlichen Dashboards. Technologie-Stacks betonen Microservices-Architekturen, die auf europäischen Cloud-Regionen gehostet werden, um die Anforderungen der Datenschutz-Grundverordnung zu erfüllen. Da die BaFin die Geldwäschebekämpfungsnormen verschärft, begünstigen Skalenvorteile bei Compliance-Investitionen gut kapitalisierte Akteure und könnten eine Konsolidierung vorantreiben, die Markteintrittsbarrieren erhöht.

Der Erwerb von geistigem Eigentum in den Bereichen KI-gestützte Betrugserkennung, biometrische Authentifizierung und kontextbewusstes Kredit-Scoring bleibt ein aktives Wettbewerbsfeld. Risikokapitalfinanzierung bevorzugt zunehmend Spätrunden, die etablierte Einheitsökonomien unterstützen, anstatt Kundengewinnungsoffensiven. Der Umsatz pro Kunde steigt, da ausgereifte Plattformen Spar-, Kredit- und Vermögensmodule monetarisieren und segmentübergreifende Subventionierungsstrategien unterstützen. Marktteilnehmer ohne diversifizierte Einkommensströme stehen unter Margendruck durch Gebührenobergrenzen und steigende Kosten für Regulierungstechnologie. Insgesamt definieren hohe Produktgeschwindigkeit und Partnerschaftstiefe weiterhin den nachhaltigen Wettbewerbsvorteil im deutschen Neobanking-Markt.

Marktführer der deutschen Neobanking-Branche

N26 GmbH

Deutsche Kreditbank AG (DKB)

Vivid Money GmbH

Fidor Bank AG

solaris SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Vivid Money ist eine Partnerschaft mit Adyen eingegangen, um sofortige Händlerauszahlungen in ganz Europa zu Gebühren von 0,29–0,39 % anzubieten und damit sein KMU-Angebot zu stärken.

- Februar 2025: Solaris SE sicherte sich 140 Millionen EUR (145,818 Millionen USD) in einer Series-G-Finanzierungsrunde unter der Führung der SBI Group, um die Kapitalquoten zu stärken und seine Banking-als-Dienstleistung-Plattform auszubauen.

- Januar 2025: Finom hat einen KI-gestützten Buchhaltungsservice eingeführt, der Rechnungen und Banktransaktionen für deutsche KMU automatisch abgleicht und damit seine Embedded-Finance-Suite erweitert.

Berichtsumfang des deutschen Neobanking-Marktes

Neobanken sind Banken, die ausschließlich online ohne physische Präsenz operieren; sie sind Teil der Fintech-Branche und bieten digitale und mobile-first-Dienste wie Zahlungen, Debitkarten, Geldtransfers, Kreditvergabe und mehr an. Der Bericht umfasst eine vollständige Hintergrundanalyse des Marktes, einschließlich aufkommender Trends, wesentlicher Veränderungen in der Marktdynamik und eines Marktüberblicks. Der Bericht enthält auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten gesammelt wurden. Der deutsche Neobanking-Markt ist segmentiert nach Kontotyp (Geschäftskonto und Sparkonto), nach Dienstleistung (Mobile Banking, Zahlungen und Geldtransfer, Sparkonto, Kredite und Sonstiges) und nach Anwendung (Unternehmen, Privat und Sonstiges). Der Bericht bietet Marktgröße und Prognosen für den deutschen Neobanking-Markt in Werten (USD Millionen) für alle oben genannten Segmente.

| Geschäftskonto |

| Sparkonto |

| Mobile Banking |

| Zahlungen |

| Geldtransfers |

| Sparkonto |

| Kredite |

| Sonstiges |

| Privat |

| Unternehmen |

| Sonstige Anwendungen |

| Norddeutschland |

| Süddeutschland |

| Ostdeutschland |

| Westdeutschland |

| Mitteldeutschland |

| Nach Kontotyp | Geschäftskonto |

| Sparkonto | |

| Nach Dienstleistungen | Mobile Banking |

| Zahlungen | |

| Geldtransfers | |

| Sparkonto | |

| Kredite | |

| Sonstiges | |

| Nach Anwendung | Privat |

| Unternehmen | |

| Sonstige Anwendungen | |

| Nach Geografie | Norddeutschland |

| Süddeutschland | |

| Ostdeutschland | |

| Westdeutschland | |

| Mitteldeutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Deutschlands Neobanking-Sektor im Jahr 2026 und wie sind die Wachstumsaussichten bis 2031?

Der deutsche Neobanking-Markt wird im Jahr 2026 auf 970 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1.910 Milliarden USD erreichen, was einer CAGR von 14,41 % entspricht.

Welcher Kontotyp generiert derzeit die meisten Einnahmen für deutsche Digitalbanken?

Geschäftskonten führen mit einem Anteil von 66,63 % im Jahr 2025, angetrieben durch eine starke KMU-Nachfrage nach API-fähigen Treasury- und grenzüberschreitenden Dienstleistungen.

Welche Produktlinie wird im Prognosezeitraum voraussichtlich am schnellsten für deutsche Neobanken wachsen?

Kreditprodukte zeigen die höchste Dynamik, wobei das Kreditsegment bis 2031 voraussichtlich mit einer CAGR von 37,28 % wachsen wird.

Warum sind grenzüberschreitende Zahlungsfähigkeiten für deutsche Anbieter so entscheidend?

Deutschlands 3,5 Millionen exportorientierte KMU verlangen Echtzeit-Devisenabwicklung und automatisierte Abstimmung, was Neobanken einen strukturellen Vorteil gegenüber traditionellen Korrespondenznetzwerken verschafft.

Welcher regulatorische Faktor komprimiert die Transaktionsmargen für Digitalbanken?

EU-Obergrenzen für Interbankenentgelte von 0,2 % bei Debit- und 0,3 % bei Kreditkartentransaktionen begrenzen zahlungsbezogene Einnahmen und drängen Anbieter hin zu Abonnement- und Krediteinnahmen.

Welche deutsche Region wird bis 2031 voraussichtlich die höchste Wachstumsrate verzeichnen?

Ostdeutschland wird voraussichtlich mit einer CAGR von 10,98 % wachsen, da verbesserte digitale Infrastruktur und Startup-Aktivitäten bisher unterversorgte Bevölkerungsgruppen erschließen.

Seite zuletzt aktualisiert am: