Marktgröße und Marktanteil der Mähdrescher in Deutschland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

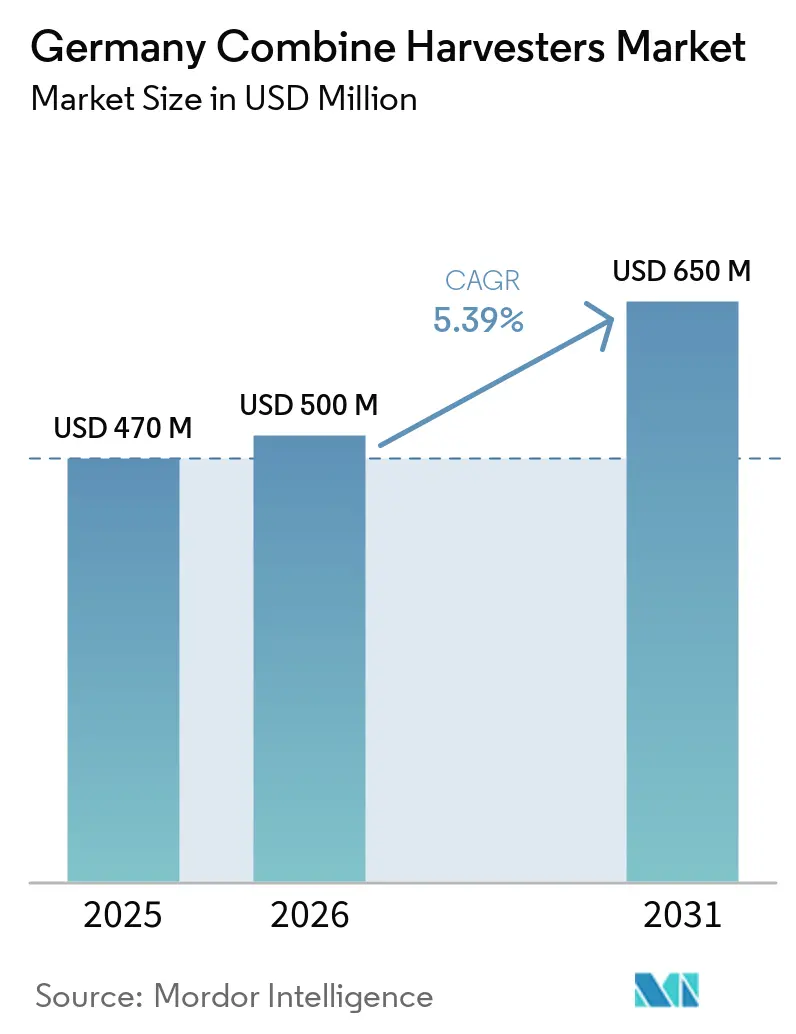

| Marktgröße im Basisjahr (2025) | 470 Millionen US-Dollar |

| Marktgröße (2026) | 500 Millionen US-Dollar |

| Marktgröße (2031) | 650 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Mähdreschermarkts von Mordor Intelligence

Die Marktgröße des deutschen Mähdreschermarkts wurde im Jahr 2025 auf 470 Millionen USD geschätzt und soll 2026 einen Wert von 500 Millionen USD sowie bis 2031 einen Wert von 650 Millionen USD erreichen, was einer CAGR von 5,39 % zwischen 2026 und 2031 entspricht. Die Flottenmodernisierung schreitet schneller voran als ein einfacher Ersatz, da die Emissionsvorschriften der Europäischen Union der Stufe V, der Arbeitskräftemangel und die Wirtschaftlichkeit der Präzisionslandwirtschaft die Kaufentscheidungen beeinflussen. So trat beispielsweise die Verordnung 2025/14 der Europäischen Union zur Typgenehmigung für mobile Maschinen und Geräte, die nicht für den Straßenverkehr bestimmt sind, im Januar 2025 vollständig in Kraft und schreibt für Mähdrescher mit mehr als 56 Kilowatt Partikelemissionen von unter 0,4 Gramm pro Kilowattstunde und NOx-Emissionen von unter 0,4 Gramm pro Kilowattstunde vor. Subventionierte Darlehen der Landwirtschaftlichen Rentenbank haben die Kreditkosten für leistungsstarke, sensorbestückte Maschinen gesenkt. Der zunehmende Einsatz von hydriertem Pflanzenöl (HVO) 100 als Kraftstoff senkt die Lebenszykluskosten und entspricht den Nachhaltigkeitszielen. Die hohe Nachfrage nach Automatisierungs- und Datenerfassungsfunktionen treibt große Gewerbebetriebe dazu an, in Einheiten mit 300 bis 400 PS und Cloud-Konnektivität zu investieren.

Wichtigste Erkenntnisse des Berichts

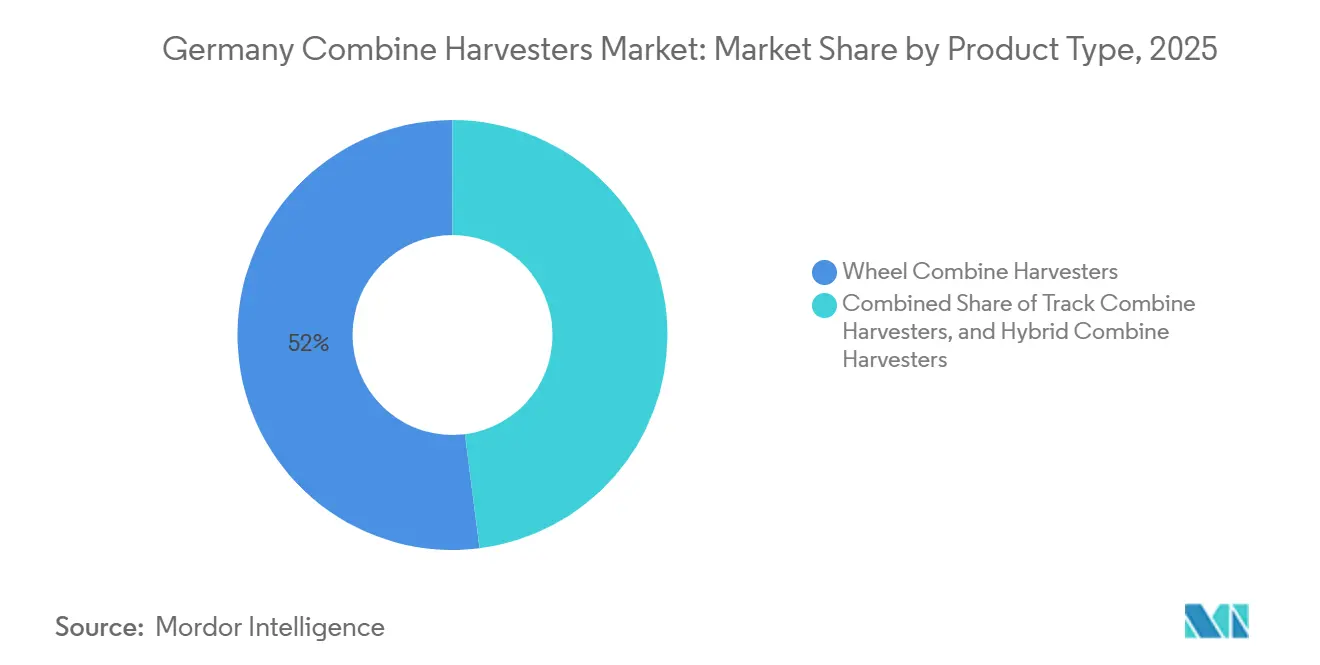

- Nach Produkttyp entfielen Radmähdrescher auf das größte Segment mit 52 % des deutschen Mähdreschermarkts im Jahr 2025. Hybridmähdrescher werden voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 9,2 % von 2026 bis 2031 sein.

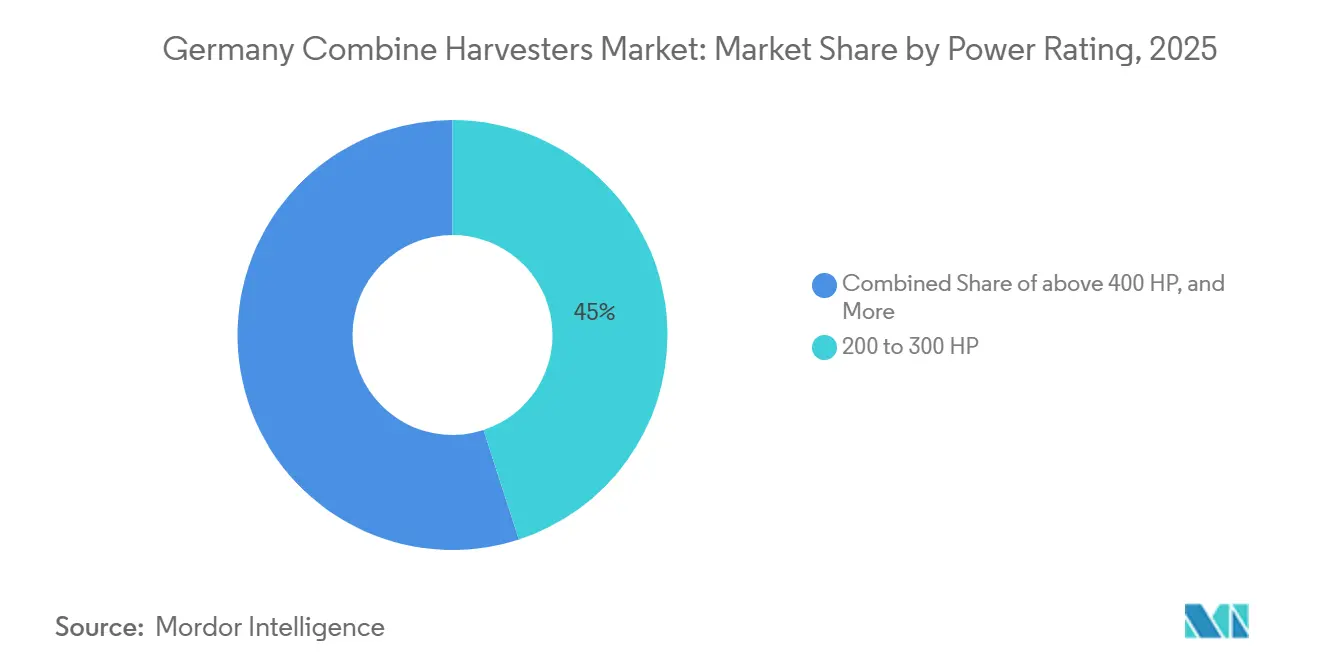

- Nach Leistungsklasse entfiel das Segment 200 bis 300 PS auf das größte Segment mit 45 % des Marktanteils der deutschen Mähdrescher im Jahr 2025. Das Segment über 400 PS wird voraussichtlich das am schnellsten wachsende sein, mit einer CAGR von 10,4 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Mähdreschermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Emissionsnormen der Europäischen Union der Stufe V lösen Flottenemeuerung aus | +1.8% | Deutschlandweit, konzentriert in Nord- und Ostdeutschland | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Nachfrage nach Automatisierung | +1.5% | Deutschlandweit, akut in Ost- und Süddeutschland | Langfristig (≥ 4 Jahre) |

| Subventionierte Finanzierung durch die Landwirtschaftliche Rentenbank | +1.2% | Deutschlandweit, höhere Inanspruchnahme in mittleren Betriebssegmenten | Kurzfristig (≤ 2 Jahre) |

| Die Einführung der Präzisionslandwirtschaft verbessert den Return on Investment (ROI) bei leistungsstarken Mähdreschern | +1.0% | Deutschlandweit, frühe Gewinne in Nord- und Westdeutschland | Mittelfristig (2–4 Jahre) |

| Steigende Anbauflächen für Biokraftstoff-Rohstoffe erfordern Spezialschneidwerke | +0.6% | Ostdeutschland (Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt) | Mittelfristig (2–4 Jahre) |

| Motoren mit Bereitschaft für hydriertes Pflanzenöl (HVO) senken die Kraftstoffkosten über den Lebenszyklus | +0.6% | Deutschlandweit, angeführt von großen Gewerbebetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Emissionsnormen der Europäischen Union der Stufe V lösen Flottenemeuerung aus

Neue Grenzwerte für Partikel und Stickoxide, die 2025 verbindlich wurden, machten die Nachrüstung älterer Mähdrescher unwirtschaftlich. CLAAS reagierte darauf, indem es ab Oktober 2023 alle in seinen Werken in Harsewinkel und Le Mans hergestellten Mähdrescher der Stufe V ab Werk mit hydriertem Pflanzenöl (HVO) 100 befüllte, wodurch Betreiber im Vergleich zu fossilem Diesel eine CO2-Reduktion von bis zu 90 % erzielen können, ohne die Garantieabdeckung zu verlieren [1]Quelle: CLAAS Group, „CLAAS genehmigt HVO für alle Maschinen der Stufe V”, Claas.com . Das knappe nordamerikanische Angebot hat den Pool konformer Importe begrenzt, was die Restwerte stützt und Käufer dazu veranlasst, neue Bestände schnell zu sichern. Die Normen der Stufe V dienen als langfristiger Nachfragetreiber, indem sie die Erneuerungszyklen beschleunigen, die Einführung fortschrittlicher Technologien fördern und das Wachstum des deutschen Mähdreschermarkts unterstützen.

Arbeitskräftemangel beschleunigt die Nachfrage nach Automatisierung

Eine alternde landwirtschaftliche Belegschaft und weniger Saisonarbeitskräfte haben die Automatisierung an die Spitze der Beschaffungskriterien gerückt. Vorläufige Daten für 2025 zeigen, dass die Beschäftigung im deutschen Sektor Land- und Forstwirtschaft sowie Fischerei um 3.000 Personen zurückgegangen ist, was einem Rückgang von 0,5 % auf insgesamt 562.000 entspricht. Dieser Rückgang verdeutlicht einen langfristigen strukturellen Rückgang der Erwerbstätigen in diesem Sektor. Genossenschaftliche Betriebe in Ostdeutschland, die nach der Wiedervereinigung große Ländereien konsolidierten, stehen während mehrschichtiger Erntephasen vor Personalengpässen. Deeres Predictive Ground Speed Automation und das autonome Korntankwagensystem von CNH ermöglichen es weniger erfahrenem Personal, einen gleichmäßigen Durchsatz zu erzielen und den Arbeitskräftemangel in großen ostdeutschen Genossenschaften auszugleichen.

Subventionierte Finanzierung durch die Landwirtschaftliche Rentenbank

Im Jahr 2025 stieg das Neugeschäft bei Sonderförderungsdarlehen über alle Förderlinien hinweg um 82,1 % auf 6,6 Milliarden EUR (7,7 Milliarden USD). Die Rentenbank führte Richtlinien im Rahmen des bundesweiten Sondervermögens zur Förderung landwirtschaftlicher Maschinen, einschließlich Mähdrescher, ein. Der Zugang zu günstigem Kapital fördert auch die Nachfrage nach Leaseback-Strukturen, die Ausrüstung außerhalb der Bilanz halten. Dieser Trend führt zu kürzeren Erneuerungszyklen und motiviert Landwirte und Lohnunternehmer, in größere, höher spezifizierte Maschinen zu investieren, da die Kostendifferenz sinkt.

Einführung der Präzisionslandwirtschaft verbessert den Return on Investment (ROI) bei leistungsstarken Mähdreschern

Die zunehmende Einführung der Präzisionslandwirtschaft in Deutschland ist ein wesentlicher Treiber des Mähdreschermarkts, da sie den Return on Investment für leistungsstarke Maschinen verbessert. Technologien wie GPS-Führung, Ertragskartierung, variable Ausbringungsmengen und Echtzeit-Datenanalyse ermöglichen es Landwirten, die Ernteeffizienz zu optimieren, Kornernteverluste zu minimieren und Betriebsmittel auf den Feldern effektiver einzusetzen. Wenn diese Technologien in große, leistungsstarke Mähdrescher integriert werden, steigern sie die Produktivität während begrenzter Erntezeiträume erheblich und machen die Investition in teure Maschinen wirtschaftlich rentabler. Dieser Trend ist besonders relevant in Deutschland, wo die Betriebskonsolidierung und die wachsende Rolle von Lohnunternehmern Maschinen begünstigen, die größere Flächen mit höherer Präzision abdecken können. Infolgedessen investieren Landwirte zunehmend in Premium-Mähdrescher mit fortschrittlichen Sensoren und Automatisierungssystemen, was die Flottenmodernisierung vorantreibt und die Nachfrage in Richtung größerer, technologieorientierter Modelle verschiebt und damit das allgemeine Marktwachstum unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand | -1.0% | Deutschlandweit, akut für mittelgroße und kleinbäuerliche Betriebe | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Getreidepreise belastet den landwirtschaftlichen Cashflow | -0.8% | Deutschlandweit, konzentriert in Weizen- und Gerstenregionen | Mittelfristig (2–4 Jahre) |

| Aufkommende Neonikotinoid-Beschränkungen auf Landesebene | -0.5% | Deutschlandweit, am stärksten in Süd- und Westdeutschland | Langfristig (≥ 4 Jahre) |

| Mangel an Händlertechnikern für fortschrittliche Elektronik | -0.4% | Deutschlandweit, kritisch in Ostdeutschland mit dünnen Händlernetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand

Hohe anfängliche Kapitalanforderungen bleiben ein wesentliches Hemmnis für den deutschen Mähdreschermarkt, da sie die Kaufhürde erhöhen, die Amortisationszeiten verlängern und die Flottenemeuerung verzögern, insbesondere für kleine und mittelgroße Betriebe. Obwohl Deutschland weiterhin den europäischen Mähdreschermarkt anführt, verlangsamt die hohe Kostenbelastung die Ersatznachfrage und veranlasst Käufer, Finanzierungs-, Leasing- oder Gemeinschaftsnutzungsmodelle anstelle des direkten Eigentums zu erkunden. Im Jahr 2025 variieren die Preise für Mähdrescher in Deutschland je nach Modell und Ausstattung erheblich, wobei die Angebote von 675.648 USD für einen John Deere S7900 bis zu 318.435 USD für einen John Deere T5500 reichen. Für einen 150-Hektar-Betrieb können die Eigentumskosten drei bis fünf Jahresnettoeinkommen entsprechen, was viele Käufer dazu veranlasst, Mietverträge zu einem Preis von 200 EUR (210 USD) pro Stunde zu wählen, was auch die Margen der Lohnunternehmer drückt.

Volatilität der Getreidepreise belastet den landwirtschaftlichen Cashflow

Die Volatilität der Getreidepreise wirkt sich auf den landwirtschaftlichen Cashflow in Deutschland aus und veranlasst Landwirte, einen vorsichtigeren Ansatz bei größeren Maschineninvestitionen, einschließlich Mähdrescher, zu verfolgen. Da die Getreidepreise stark von ihren Höchstständen im Jahr 2023 gefallen sind und die Getreideproduktion der Europäischen Union im Jahr 2024 zurückgegangen ist, wird erwartet, dass viele Landwirte Flottenaufrüstungen verschieben, die Betriebslebensdauer ihrer aktuellen Ausrüstung verlängern oder gebrauchte Maschinen und Finanzierungen anstelle des Kaufs neuer Modelle bevorzugen. Deutschland bleibt ein wichtiger Getreideproduzent und trägt 39,1 Millionen Tonnen Getreide bei, was 15,2 % der Produktion der Europäischen Union entspricht[2]Quelle: Eurostat, „EU-Getreidepreise 2024”, Ec.europa.eu. Dies macht das Land sehr anfällig für Preisschwankungen, die die Nachfrage nach Mähdreschern erheblich beeinflussen. Darüber hinaus veranlasst die Unsicherheit bei den Getreidepreisen Landwirte, sich auf Kostenmanagementstrategien zu konzentrieren, wie die Optimierung vorhandener Ressourcen und die Verzögerung kapitalintensiver Investitionen, was den Markt für neue Maschinen weiter beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Radmähdrescher, Dynamik der Hybridmähdrescher

Radmähdrescher entfielen auf das größte Segment mit 52 % des Marktanteils der deutschen Mähdrescher im Jahr 2025. Die Dominanz der Radmähdrescher ist auf ihre Vielseitigkeit bei verschiedenen Bodenbedingungen und die einfache Beweglichkeit zwischen Feldern und öffentlichen Straßen zurückzuführen. Ihre Eignung für gemischte Landwirtschaftsbetriebe und die relativ unkomplizierte Mobilität machen sie zu einer praktischen Wahl für viele deutsche Landwirte. Raupenmähdrescher haben einen kleineren Marktanteil, der hauptsächlich im hügeligen Gelände Süddeutschlands konzentriert ist. So verfügt beispielsweise der im Juli 2025 eingeführte CLAAS Lexion 8500 über einen 549-PS-Motor und fortschrittliche Federungssysteme, die darauf ausgelegt sind, die Bodenverdichtung in empfindlichen Bereichen zu reduzieren[3]Quelle: CLAAS Group, „CLAAS stellt Trion 760 und Lexion 8500 Mähdrescher vor”, Claas.com.

Hybridmähdrescher sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,2 % von 2026 bis 2031. Die Einführung von Hybridmähdreschern kommt auch Mietflotten zugute, da ein geringerer Kraftstoffverbrauch die stündlichen Margen verbessert. Da die Batteriepreise sinken, planen Erstausrüster (OEM) Markteinführungen in der Mitte des Jahrzehnts, die den Marktanteil der Hybridmähdrescher in Deutschland bis 2031 auf zweistellige Werte heben könnten. Es wird erwartet, dass strengere Emissionsvorschriften und die Nachfrage nach effizienteren Erntemaschinen die Einführung vorantreiben. Die verbesserte Leistung bei Hochleistungsbetrieben könnte Hybridmähdrescher auch für große Gewerbebetriebe attraktiver machen.

Nach Leistungsklasse: Mittelklasse-Arbeitspferd und autonomes Aufwärtspotenzial

Das Segment 200 bis 300 PS entfiel auf das größte Segment mit 45 % der deutschen Mähdreschermarktgröße im Jahr 2025. Maschinen in diesem Bereich sind vielseitig, in der Lage, verschiedene Kulturen und Feldbedingungen zu bewältigen, und vermeiden dabei die höheren Kauf- und Wartungskosten, die mit Modellen mit höherer Pferdestärke verbunden sind. Diese Mähdrescher sind besonders gut für Betriebe geeignet, die während der normalen Erntesaison eine zuverlässige Leistung benötigen, und entsprechen den Budgets und Flächenanforderungen vieler deutscher Landwirte. So bietet beispielsweise ein CLAAS-Mähdrescher mit 220 PS ausreichend Kapazität für gemischte Getreidebetriebe in Deutschland und bleibt dabei für den regulären Einsatz kosteneffizient.

Über 400 PS ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,4 % von 2026 bis 2031. Dieses Wachstum wird von größeren Gewerbebetrieben angetrieben, die einen höheren Durchsatz und kürzere Erntezeiten anstreben. Diese Maschinen sind besonders attraktiv für Betriebe, die große Flächen bewirtschaften, da sie während der Hauptsaison eine schnellere Flächenabdeckung und eine verbesserte Arbeitseffizienz ermöglichen. Im Jahr 2024 führte John Deere weltweit, auch in Deutschland, die neue S-Serie der Mähdrescher ein, einschließlich der S7-Modelle. Diese Modelle betonten eine verbesserte Effizienz, ein verbessertes Bedienerlebnis und legten den Grundstein für zukünftige Autonomiesysteme. Die vier S7-Modelle boten eine Nennmotorleistung von 333 bis 543 PS.

Geografische Analyse

Norddeutschland hält einen bedeutenden Anteil am deutschen Mähdreschermarkt aufgrund seiner großen, flachen Weizen- und Rapsfelder, die gut für Radmaschinen mit 300 bis 400 PS und 13.500-Liter-Korntanks geeignet sind. Die Region profitiert von einem dichten Händlernetz, das eine schnelle Teileversorgung, schnellen Service und eine effiziente Flottenbetreuung gewährleistet. Darüber hinaus unterstützt die früh ausgebaute Breitbandinfrastruktur die Echtzeit-Datenübertragung und ermöglicht Präzisionslandwirtschaftswerkzeuge wie Ertragskartierung und variable Ernte. Diese Werkzeuge verbessern die Ernteeffizienz und vereinfachen die Felddokumentation.

Ostdeutschland entwickelt sich zu einem wachsenden Markt, angetrieben durch Genossenschaften nach der Konsolidierung und größere Betriebsstrukturen, die in leistungsstarke Mähdrescherflotten und spezialisierte Rapsschneidwerke investieren. Der Konsolidierungstrend hat die durchschnittliche Betriebsgröße erhöht und macht leistungsstarke Maschinen wirtschaftlich rentabler. Eine dünne Händlerabdeckung kann die Reparaturzyklen verlängern und das Ausfallrisiko erhöhen. Dies hat zu einer höheren Nachfrage nach Ferndiagnose, Telematik und vorausschauenden Wartungssystemen geführt, die dazu beitragen, ungeplante Ausfälle zu minimieren.

Süd- und Westdeutschland sind durch fragmentierte Parzellen, gemischte Kulturen und hügeliges Gelände gekennzeichnet, was mittelgroße Mähdrescher und Raupenvarianten begünstigt, die für hügeliges oder nasses Gelände ausgelegt sind. Eine ältere Betreiberdemografie in diesen Regionen kann die Einführung fortschrittlicher digitaler Funktionen und Automatisierung verlangsamen, da Betreiber oft vertraute, einfachere Bedienelemente bevorzugen. Gleichzeitig fördern starke Biogas- und Biodieselindustrien in diesen Gebieten den Einsatz von hydriertem Pflanzenöl (HVO100), das mit vollständig erneuerbarem Kraftstoff betrieben wird und die Treibhausgasemissionen und Betriebskosten über den Lebenszyklus senkt.

Wettbewerbslandschaft

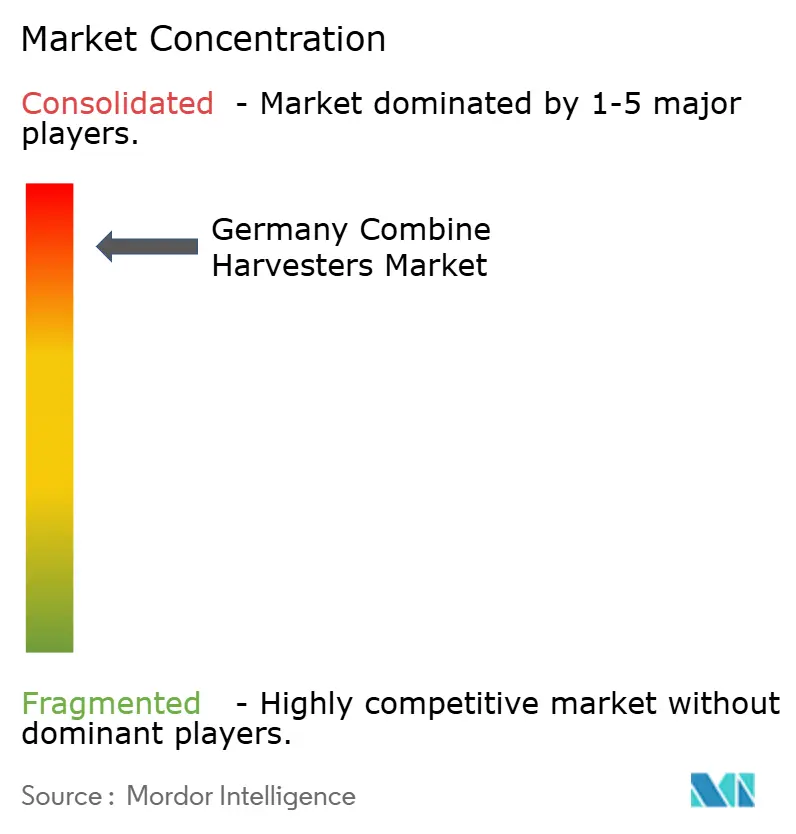

Der deutsche Mähdreschermarkt ist stark konzentriert, wobei die fünf größten Anbieter bis 2025 voraussichtlich einen erheblichen Anteil am Umsatz ausmachen werden. Diese Konzentration spiegelt Skaleneffekte in der Fertigung, dichte Händlernetze und eine über Jahrzehnte aufgebaute starke Markentreue wider. Claas KGaA mbH führt den Markt an, gefolgt von Deere and Company, CNH Industrial N.V., AGCO Corporation und SDF S.p.A. Claas nutzt sein Fertigungswerk in Harsewinkel, das jährlich mehr als 10.000 Mähdrescher produziert und seit Oktober 2023 eine ab Werk integrierte HVO100-Befüllfähigkeit für alle Maschinen der Stufe V aufweist.

Diese führenden Anbieter nutzen ihre Größe, ihr etabliertes Markenvertrauen und ihre umfangreichen Händlernetze, um Verträge mit großen Betrieben, Genossenschaften und Maschinenverleihbetreibern zu sichern. Sie bieten auch integrierte Präzisionslandwirtschaftslösungen und Finanzierungsoptionen an, was die Kundenbindung weiter stärkt. Regionale und Nischenhersteller konzentrieren sich unterdessen auf mittelgroße oder spezialisierte Maschinen, die für fragmentierte Parzellen, hügeliges Gelände oder bestimmte Kulturen wie Raps konzipiert sind, bei denen Manövrierfähigkeit und Vielseitigkeit Vorrang vor Kapazität haben.

Wichtige Marktteilnehmer differenzieren sich durch maßgeschneiderte Konfigurationen, lokalen Support und oft niedrigere Gesamtbetriebskosten. Ihr Einfluss auf den breiteren Markt bleibt im Vergleich zu globalen Erstausrüstern (OEM) begrenzt. Die Kombination aus der Dominanz von Premiummarken und dem Wettbewerb aus Spezialsegmenten sorgt für eine dynamische Wettbewerbslandschaft, selbst in einem stark konsolidierten Umfeld.

Marktführer der deutschen Mähdrescherbranche

CLAAS KGaA mbH

CNH Industrial N.V.

AGCO Corporation

SDF S.p.A.

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AGCO präsentierte auf der AGRITECHNICA 2025 in Hannover, Deutschland, fortschrittliche KI-gestützte Erntetechnologie. Dazu gehörten der Fendt IDEAL Mähdrescher und Katana Feldhäcksler, mit Schwerpunkt auf nachhaltigen und hochproduktiven Lösungen für die europäische Landwirtschaft.

- November 2024: Case IH stellte auf der EIMA in Europa, einschließlich Deutschland, die Axialdrusch-Mähdrescher AF9 und AF10 vor. Diese Modelle verfügen über Motoren mit 635 PS bzw. 775 PS. Der AF10 ist mit einem 20.000-Liter-Korntank ausgestattet, dem größten der Branche, der Entleerungszyklen alle 90 bis 120 Minuten im Vergleich zu 60 bis 75 Minuten bei herkömmlichen 13.000-Liter-Tanks ermöglicht.

- Juli 2024: John Deere stellte die Mähdrescher der T6 800-Serie vor. Angesichts der steigenden Nachfrage europäischer Landwirte nach konventionellen Mähdreschern wurden die T6 800 im Deere-Mähdrescherwerk in Zweibrücken, Deutschland, gefertigt und nicht im Harvester Works-Werk in East Moline, Illinois, wo Axialdrusch-Mähdrescher montiert werden.

Berichtsumfang des deutschen Mähdreschermarkts

Ein Mähdrescher, allgemein als Kombine

bezeichnet, ist eine große landwirtschaftliche Maschine, die zum Ernten von Getreide und Saatgutkulturen konzipiert ist. Er führt mehrere Arbeitsgänge in einem einzigen Durchgang durch, darunter das Schneiden des stehenden Ernteguts, das Dreschen des Korns von den Halmen und die Reinigung des Korns. Der Bericht über den deutschen Mähdreschermarkt ist nach Produkttyp (Radmähdrescher, Raupenmähdrescher und Hybridmähdrescher) und nach Leistungsklasse (unter 200 PS, 200 bis 300 PS, 300 bis 400 PS und über 400 PS) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Radmähdrescher |

| Raupenmähdrescher |

| Hybridmähdrescher |

| Unter 200 PS |

| 200 bis 300 PS |

| 300 bis 400 PS |

| Über 400 PS |

| Nach Produkttyp | Radmähdrescher |

| Raupenmähdrescher | |

| Hybridmähdrescher | |

| Nach Leistungsklasse | Unter 200 PS |

| 200 bis 300 PS | |

| 300 bis 400 PS | |

| Über 400 PS |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Mähdreschermarkt im Jahr 2026?

Die Größe des deutschen Mähdreschermarkts wird laut Mordor Intelligence im Jahr 2026 auf 500 Millionen USD geschätzt.

Wie wirkt sich das Biokraftstoffwachstum auf die Schneidwerktechnologie aus?

Die steigende Rapsanbaufläche im Zusammenhang mit der Produktion erneuerbarer Kraftstoffe erhöht die Nachfrage nach Spezialschneidwerken, die dazu beitragen, Schotenverluste zu reduzieren, insbesondere in Ostdeutschland.

Welcher Produkttyp hält derzeit den größten Anteil am Mähdrescherverkauf?

Radmähdrescher entfielen im Jahr 2025 auf 52 % des Marktanteils der deutschen Mähdrescher.

Welche Finanzierungsunterstützung ist für den Kauf neuer Mähdrescher verfügbar?

Die Landwirtschaftliche Rentenbank bietet subventionierte Finanzierungsprogramme an, die Landwirten beim Kauf von Mähdreschern der Stufe V helfen und die Flottenmodernisierung beschleunigen.

Seite zuletzt aktualisiert am: