Frankreich Mähdrescher Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

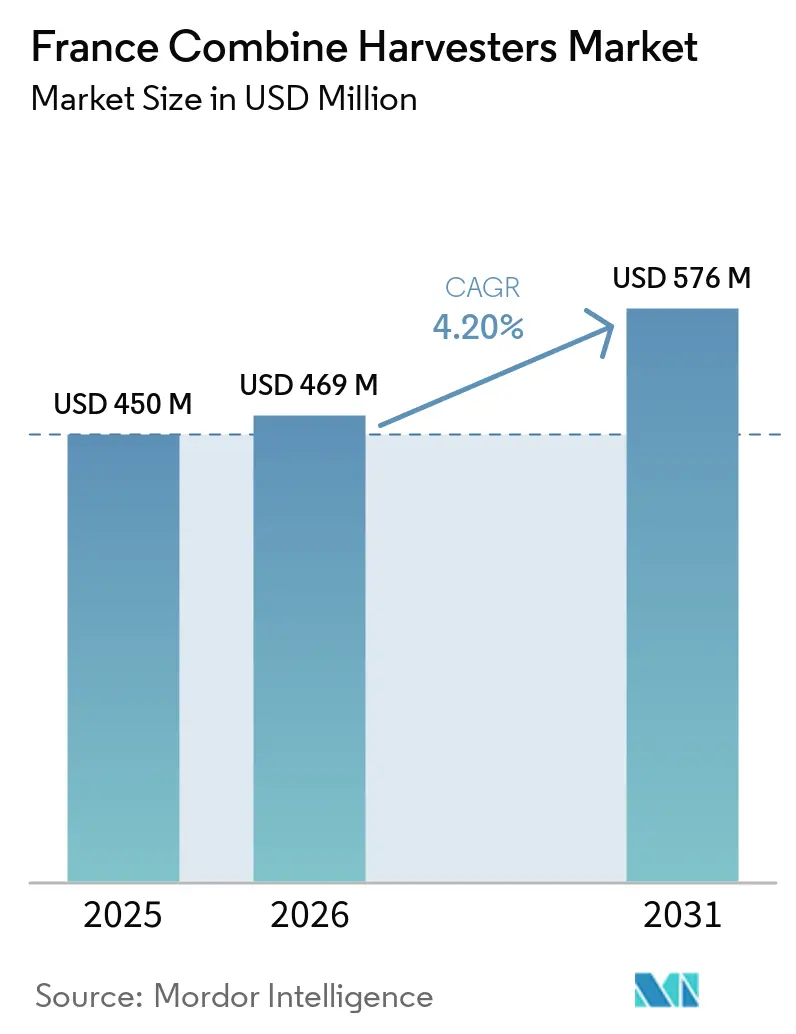

| Marktgröße im Basisjahr (2025) | 450 Millionen US-Dollar |

| Marktgröße (2026) | 469 Millionen US-Dollar |

| Marktgröße (2031) | 576 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frankreich Mähdrescher Marktanalyse von Mordor Intelligence

Der Frankreich Mähdrescher Markt wurde im Jahr 2025 auf 450,0 Millionen USD bewertet und soll von 469,0 Millionen USD im Jahr 2026 auf 576,0 Millionen USD bis 2031 wachsen, mit einem CAGR von 4,2 % während des Prognosezeitraums von 2026 bis 2031. Zu den wichtigsten Wachstumsfaktoren zählen kürzere Erntezeitfenster, steigende Löhne im ländlichen Raum und eine Verringerung der Getreideanbauflächen, die Investitionen in Hochdurchsatzmaschinen mit Telematik- und Automatisierungstechnologien fördern. Die Marktexpansion wird zusätzlich durch wachsende Betriebskonsolidierung, die Einführung von Präzisionslandwirtschaftstechnologien und die Nachfrage nach kraftstoffeffizienten Erntemaschinen in den wichtigsten Getreideanbauregionen unterstützt. Landwirte entscheiden sich zunehmend für Hochleistungsmähdrescher mit Automatisierungs- und Echtzeit-Überwachungssystemen, um die Betriebseffizienz zu steigern und Ernteverluste zu minimieren. Darüber hinaus erleichtern Finanzierungsprogramme mit niedrigeren Zinssätzen und das Wachstum digitaler Landwirtschaftsplattformen die Modernisierung von Erntemaschinen.

Wichtigste Erkenntnisse des Berichts

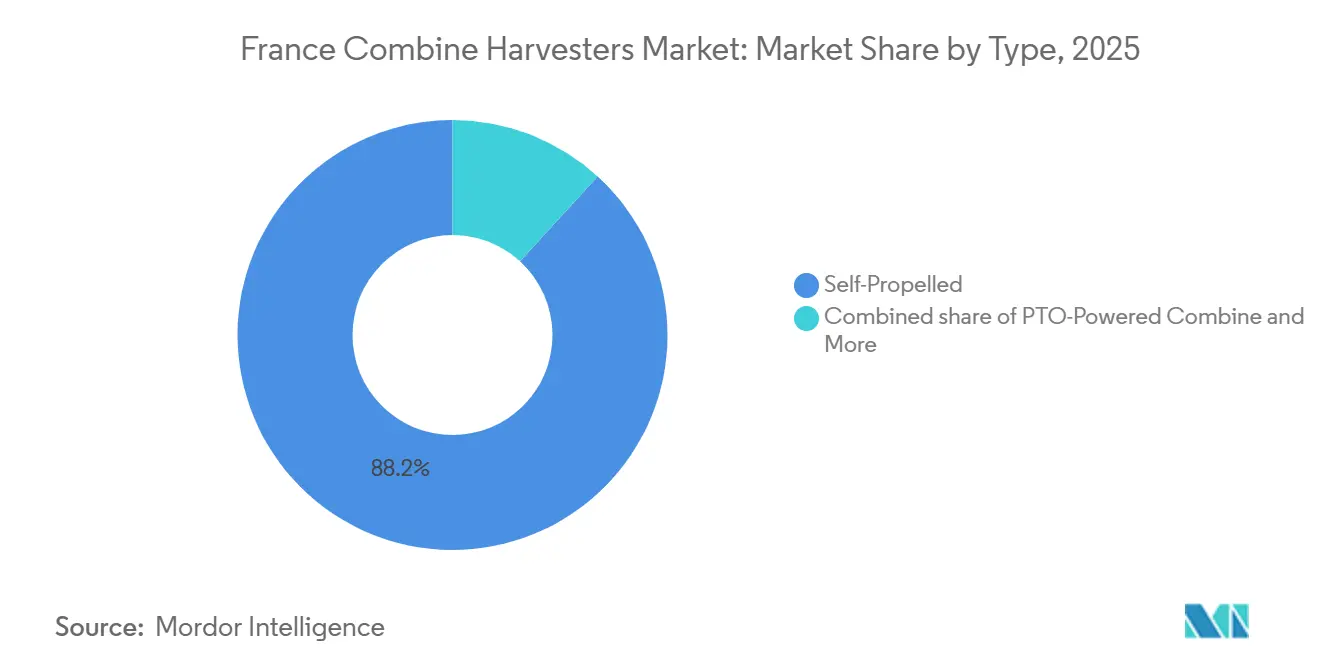

- Nach Typ entfiel im Jahr 2025 der größte Anteil von 88,2 % auf selbstfahrende Mähdrescher, während das Segment der zapfwellengetriebenen Mähdrescher voraussichtlich mit dem schnellsten CAGR von 6,4 % von 2026 bis 2031 wachsen wird.

- Nach Leistungsabgabe entfiel das größte Segment mit 48,6 % Anteil am Frankreich Mähdrescher Markt im Jahr 2025 auf den Bereich 150 bis 300 PS, während die Marktgröße des Frankreich Mähdrescher Marktes für das Segment über 450 PS voraussichtlich mit dem schnellsten CAGR von 6,8 % von 2026 bis 2031 expandieren wird.

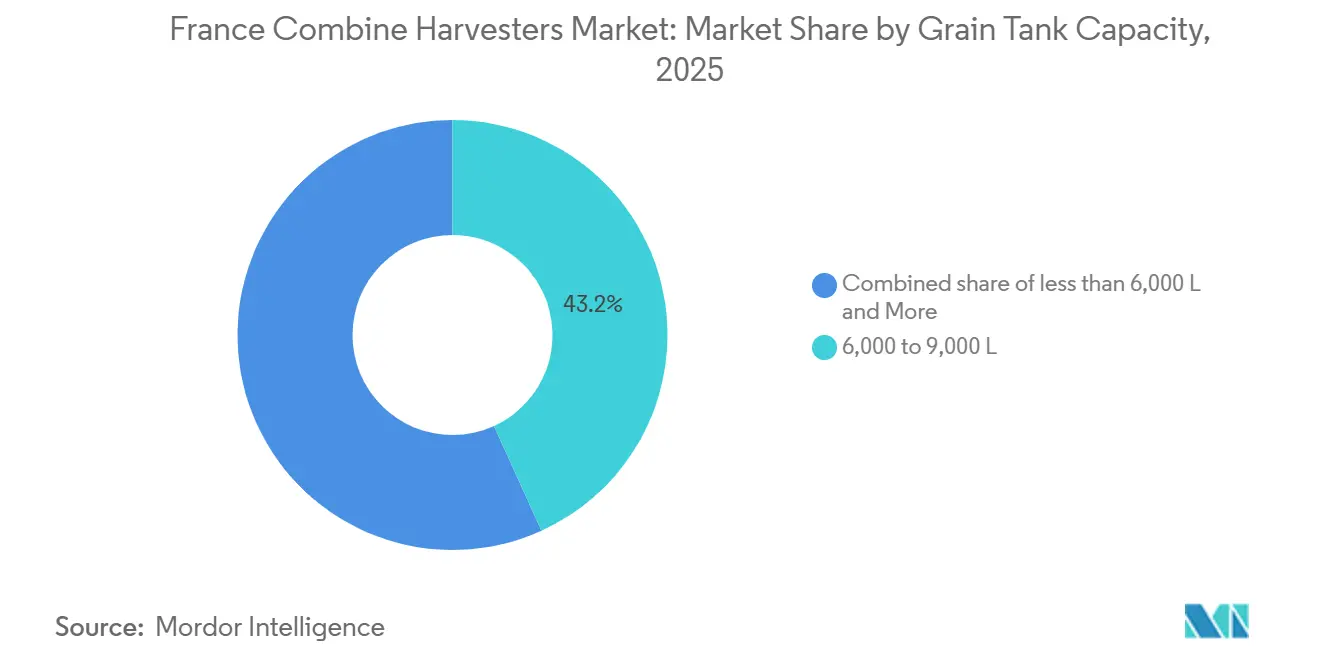

- Nach Korntankkapazität hielt das Segment 6.000–9.000 L im Jahr 2025 den größten Umsatzanteil von 43,2 %, während das Segment über 9.000 L voraussichtlich mit dem schnellsten CAGR von 6,3 % von 2026 bis 2031 wachsen wird.

- Nach Antriebsart dominierten Radantriebseinheiten im Jahr 2025 mit dem größten Anteil von 62,3 %, während der Raupenantrieb voraussichtlich mit dem schnellsten CAGR von 7,2 % von 2026 bis 2031 wachsen wird.

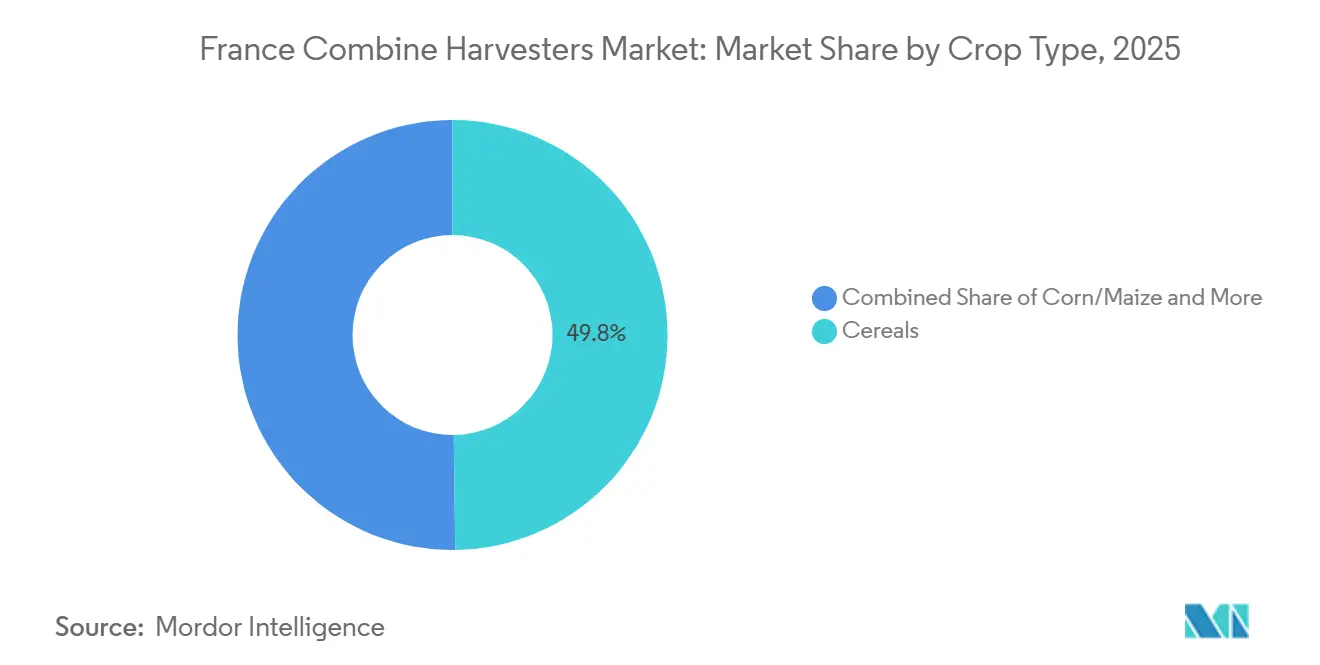

- Nach Erntegutart entfiel im Jahr 2025 der größte Anteil von 49,8 % auf Getreide, während Mais voraussichtlich mit dem schnellsten CAGR von 5,9 % von 2026 bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Mähdrescher Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Präzisionslandwirtschaft unter französischen Getreidebauern | +0.8% | National, am stärksten in Hauts-de-France und Grand Est | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hochleistungsmähdreschern auf großen Betrieben | +0.7% | National, angeführt von Hauts-de-France und Grand Est | Langfristig (≥ 4 Jahre) |

| Subventionen der Europäischen Union im Rahmen der Farm-to-Fork-Strategie zur Unterstützung der Maschinenerneuerung | +0.6% | National, im Einklang mit der Gemeinsamen Agrarpolitik | Kurzfristig (≤ 2 Jahre) |

| Herstellerfinanzierungsprogramme für Inzahlungnahme von Gebrauchtgeräten | +0.5% | National, mit höherer Akzeptanz in Nouvelle-Aquitaine und Okzitanien | Mittelfristig (2–4 Jahre) |

| Telematikeinführung als Treiber der Nachfrage nach vorbeugender Wartung | +0.4% | National, frühe Anwender im nördlichen Getreidegürtel | Mittelfristig (2–4 Jahre) |

| Wachstum von Lohndreschunternehmen in Okzitanien und Nouvelle-Aquitaine | +0.3% | Okzitanien und Nouvelle-Aquitaine | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Präzisionslandwirtschaft unter französischen Getreidebauern

Die Einführung von Präzisionslandwirtschaft unter französischen Getreidebauern treibt die Nachfrage nach fortschrittlichen Mähdreschern an, die mit Automatisierung, Telematik und digitalen Betriebsmanagementsystemen ausgestattet sind. Landwirte nutzen zunehmend vernetzte Erntemaschinen, um die Betriebseffizienz zu steigern, den Kraftstoffverbrauch zu senken, Ernteverluste zu reduzieren und den Betriebsmitteleinsatz während der Ernte zu optimieren. Das wachsende Bewusstsein für nachhaltige Landwirtschaftspraktiken und datengestützte Landwirtschaft fördert Investitionen in intelligente Mähdrescher mit Echtzeit-Überwachung und Präzisionserntfähigkeiten.

Nachfrage nach Hochleistungsmähdreschern auf großen Betrieben

Die Nachfrage nach Hochleistungsmähdreschern steigt bei großen landwirtschaftlichen Betrieben in Frankreich, angetrieben durch den Bedarf an höherer Ernteeffizienz, schnellerer Flächenabdeckung und minimierter Betriebsausfallzeit während begrenzter Erntezeiträume. Große Getreidebetriebe nutzen zunehmend Mähdrescher mit breiteren Schneidwerken, größeren Korntanks, Automatisierungssystemen und fortschrittlicher Telematik, um die Produktivität zu steigern und Getreideverluste zu reduzieren. Darüber hinaus steigern Betriebskonsolidierung und die wachsende Abhängigkeit von lohndreschbasierten Erntedienstleistungen die Nachfrage nach Hochleistungserntemaschinen, die einen effizienten Betrieb auf ausgedehnten landwirtschaftlichen Flächen ermöglichen. Finanzierungsprogramme und die Integration von Präzisionslandwirtschaftstechnologien fördern zusätzlich die Einführung fortschrittlicher Hochleistungsmähdrescher in Frankreich.

Subventionen der Europäischen Union im Rahmen der Farm-to-Fork-Strategie zur Unterstützung der Maschinenerneuerung

Die Farm-to-Fork-Strategie der Europäischen Union und die Initiativen der Gemeinsamen Agrarpolitik (GAP) treiben Maschinenaufrüstungen und die Einführung fortschrittlicher Mähdrescher in Frankreich voran. Gemäß der Europäischen Kommission müssen mindestens 25 % der Direktzahlungsbudgets im Rahmen der GAP für Öko-Regelungen vorgesehen werden, die umweltverträgliche landwirtschaftliche Praktiken und die Modernisierung von Ausrüstungen unterstützen [1]Quelle: Europäische Kommission, "Öko-Regelungen – 25 % der Direktzahlungen sind für Öko-Regelungen vorzusehen," ec.europa.eu. Dieser politische Rahmen ermutigt Landwirte, veraltete Erntemaschinen durch moderne Mähdrescher mit Präzisionslandwirtschaftssystemen, Telematik und emissionsarmen Technologien zu ersetzen. Der verbesserte Zugang zu nachhaltigkeitsgebundener Förderung und genossenschaftlichen Maschinenivestitionsmodellen steigert die Nachfrage nach fortschrittlichen Erntemaschinen in den wichtigsten Getreideanbauregionen Frankreichs.

Herstellerfinanzierungsprogramme für Inzahlungnahme von Gebrauchtgeräten

Herstellerfinanzierungsprogramme erleichtern den Austausch von Mähdreschern und die Modernisierung von Maschinenparks in Frankreich, indem sie die Erschwinglichkeit von Maschinen für Landwirte und Lohnunternehmer verbessern. AGCO Finance berichtet, über 175.000 Kunden in mehr als 20 Ländern durch maßgeschneiderte Finanzierungen und flexible Leasingoptionen für landwirtschaftliche Geräte zu unterstützen [2]Quelle: AGCO Finance, "Maßgeschneiderte Finanzierungs- und Leasinglösungen für landwirtschaftliche Geräte," agcofinance.com. Finanzierungslösungen, einschließlich saisonaler Zahlungspläne, Betriebsleasing und Inzahlungnahmeunterstützung, motivieren Landwirte und Lohndreschunternehmer, ältere Mähdrescher durch fortschrittliche Maschinen mit Automatisierungs- und Präzisionslandwirtschaftstechnologien zu ersetzen. Die Verfügbarkeit flexibler Finanzierungen treibt somit die Einführung moderner Erntemaschinen voran und ermöglicht kürzere Maschinenparkerneuerungszyklen in Frankreich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Getreidepreise reduzieren Investitionsbudgets | -0.6% | National, besonders ausgeprägt im nördlichen Getreidegürtel | Kurzfristig (≤ 2 Jahre) |

| Alternde Landwirtsbevölkerung schränkt Neumaschinenankäufe ein | -0.5% | National, ausgeprägt in Centre-Val de Loire | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel im ländlichen Raum verzögert Ernteoperationen | -0.3% | Okzitanien und Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Langsamer Genehmigungsprozess für autonome Mähdrescher | -0.2% | Bundesweit nach Maschinenverordnung 2023/1230 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Getreidepreise reduzieren Investitionsbudgets

Volatile Getreidepreise verursachen Unsicherheit bei Getreidebauern in Frankreich, schränken langfristige Kapitalinvestitionen in landwirtschaftliche Maschinen ein und verzögern den Austausch von Mähdreschern. Schwankungen auf den Weizen- und Getreidemärkten, verbunden mit hohen Produktionskosten und verringerter Exportwettbewerbsfähigkeit, mindern das Vertrauen der Landwirte in bedeutende Gerätekäufe. Infolgedessen konzentrieren sich viele Landwirte auf die Kontrolle der Betriebskosten und die Verlängerung der Nutzungsdauer bestehender Erntemaschinen, anstatt in neue Mähdrescher zu investieren. Das unsichere Rentabilitätsumfeld treibt auch die zunehmende Abhängigkeit von lohndreschbasierten Erntedienstleistungen und dem Gebrauchtmaschinenmarkt voran, insbesondere bei kleinen und mittleren Betrieben, die in wichtigen Getreideanbauregionen Frankreichs unter engeren finanziellen Einschränkungen leiden.

Alternde Landwirtsbevölkerung schränkt Neumaschinenankäufe ein

Die alternde Landwirtsdemografie in Frankreich schränkt Investitionen in neue Mähdrescher ein und erhöht die Abhängigkeit von lohndreschbasierten Erntedienstleistungen. Daten von NAOS International zeigen, dass 43 % der französischen Landwirte über 55 Jahre alt waren, was die Auswirkungen einer alternden Belegschaft auf den Agrarsektor unterstreicht [3]Quelle: NAOS International, "Antizipation von Renteneintritten im französischen Agrarsektor," naos-international.com. Dieser demografische Trend, verbunden mit Nachfolgeherausforderungen und steigenden Kosten des Maschinenbesitzes, veranlasst viele Betriebsleiter, den Kauf neuer Erntemaschinen aufzuschieben. Darüber hinaus tragen Flächenkonsolidierung und eine wachsende Präferenz für ausgelagerte Erntedienstleistungen zu einem Rückgang des direkten Mähdrescherbesitzes unter kleineren Getreidebauern in wichtigen Agrarregionen Frankreichs bei.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz selbstfahrender Mähdrescher verdeckt Nischenwachstumsanteile

Das selbstfahrende Segment wird voraussichtlich 88,2 % des Umsatzes des Frankreich Mähdrescher Marktes im Jahr 2025 ausmachen, was die Präferenz großer Getreideanbaubetriebe für Hochleistungserntemaschinen unterstreicht. Diese Maschinen integrieren fortschrittliche Antriebsstränge, Automatisierungssysteme und Präzisionserntetechnologien, die eine effiziente Ernte großer Flächen innerhalb begrenzter saisonaler Zeitfenster ermöglichen. Ihre Fähigkeit, einen höheren Durchsatz zu liefern, die Abhängigkeit von zusätzlichen Schleppereinheiten zu reduzieren und die Betriebseffizienz zu steigern, hat sie zur bevorzugten Wahl in wichtigen Agrarregionen gemacht. Laufende Investitionen in Telematik- und Flottenmanagementlösungen stärken die Einführung weiter und festigen die führende Position des Segments auf dem Markt.

Das Segment der zapfwellengetriebenen Mähdrescher wird voraussichtlich mit dem schnellsten CAGR von 6,4 % im Zeitraum 2026–2031 wachsen, angetrieben durch die Nachfrage kleiner und mittlerer Betriebe nach kosteneffizienten Erntelösungen. Diese Mähdrescher ermöglichen es Landwirten, vorhandene Schlepper zu nutzen, was die Kapitalinvestition im Vergleich zu selbstfahrenden Modellen erheblich senkt. Das Segment ist besonders attraktiv für Mischkulturbetriebe, Betriebe mit saisonalem Erntebedarf und Betreiber, die die Gerätenutzung maximieren möchten. Das wachsende Interesse an erschwinglicher Mechanisierung sowie die Verfügbarkeit kompakter und kostengünstigerer Erntemodelle wird voraussichtlich ein stetiges Wachstum unterstützen und die Präsenz des Segments auf dem Frankreich Mähdrescher Markt ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Flaggschiffmodelle treiben das Premiumsegment an

Der Marktanteil des Frankreich Mähdrescher Marktes für das Segment 150 bis 300 PS entfiel im Jahr 2025 mit dem größten Anteil von 48,6 %, unterstützt durch eine weit verbreitete Einführung in mittleren und großen Getreidebetrieben in Nordfrankreich. Landwirte bevorzugen diesen Leistungsbereich, da er Kraftstoffeffizienz, Erntegeschwindigkeit und Kompatibilität mit konventioneller Getreidehandhabungsinfrastruktur ausbalanciert. Gerätehersteller führen weiterhin Präzisionserntesysteme, automatisierte Dreschsteuerungen und integrierte Telematik in dieser Kategorie ein, um die Betriebsproduktivität zu verbessern. Das Segment profitiert auch von einer starken Lohnunternehmernachfrage, da Maschinen in diesem Leistungsbereich Weizen-, Gersten-, Raps- und Maisernteanwendungen unter verschiedenen Feldbedingungen effizient bewältigen können.

Die Marktgröße des Frankreich Mähdrescher Marktes für das Segment über 450 PS wird voraussichtlich mit dem schnellsten CAGR von 6,8 % von 2026 bis 2031 expandieren, angetrieben durch die steigende Nachfrage nach Hochleistungserntelösungen bei großen Lohnunternehmern. Landwirte priorisieren zunehmend schnelle Erntezeitfenster, um wetterbedingte Ernteverluste und die Abhängigkeit von Arbeitskräften während der Haupterntezeiten zu minimieren. Fortschrittliche Mähdrescher in dieser Kategorie integrieren größere Korntanks, breitere Schneidwerke und intelligente Automatisierungstechnologien, die den Durchsatz auf ausgedehnten Getreidefeldern verbessern. Eine starke Einführung in Regionen, die bewässerten Mais und ertragstarke Weizensorten anbauen, unterstützt ebenfalls das Wachstum. Hersteller stärken Finanzierungs- und Kundendienstprogramme, um die Zugänglichkeit für Premium-Erntemaschinen zu verbessern.

Nach Korntankkapazität: Logistikoptimierung begünstigt größere Tanks

Das Segment 6.000 bis 9.000 L hielt im Jahr 2025 den größten Anteil von 43,2 % am Frankreich Mähdrescher Markt, da diese Korntanks effektiv mit konventionellen Entleerungszyklen und regionalen Transportpraktiken übereinstimmen. Landwirte bevorzugen dieses Segment aufgrund seiner Balance zwischen Betriebseffizienz, Maschinengewichtsverteilung und Kraftstoffleistung während der Ernte. Diese Mähdrescher werden häufig auf Weizen-, Gersten- und Rapsbetrieben eingesetzt, wo mittlere Feldgrößen die landwirtschaftlichen Aktivitäten dominieren. Hersteller integrieren fortschrittliche Getreideüberwachungssysteme, automatisierte Entleerungssteuerungen und verbesserte Restguthandhabungstechnologien, um die Betriebsleistung zu steigern. Lohnunternehmer bevorzugen dieses Segment ebenfalls aufgrund seiner Flexibilität beim Einsatz in verschiedenen Ernteanwendungen.

Die Marktgröße des Segments über 9.000 L wird voraussichtlich mit dem schnellsten CAGR von 6,3 % von 2026 bis 2031 wachsen, unterstützt durch die steigende Nachfrage nach Hochleistungserntesystemen bei gewerblichen Lohnunternehmern. Größere Korntanks reduzieren die Entleerungshäufigkeit und ermöglichen es Betreibern, die Erntekontinuität während der saisonalen Spitzenbetriebszeiten aufrechtzuerhalten. Landwirte, die ertragstarke Getreide- und Maiskulturen anbauen, übernehmen diese Systeme zunehmend für eine verbesserte logistische Koordination mit Getreidetransportfahrzeugen. Hersteller führen Funktionen wie verbesserte Entleerungsgeschwindigkeiten, radarbasierte Füllstandsüberwachungssysteme und integrierte Telematikplattformen ein, um die Betriebsproduktivität zu steigern. Die Einführung ist besonders stark bei Lohnunternehmern, die umfangreiche Ernteoperationen über mehrere Betriebe innerhalb komprimierter Erntezeiträume verwalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Raupenkonfigurationen adressieren Bodenverdichtung

Radantriebseinheiten dominierten im Jahr 2025 mit dem größten Anteil von 62,3 % am Frankreich Mähdrescher Markt, da sie niedrigere Anschaffungskosten, einfachere Wartungsanforderungen und überlegene Straßenmobilität auf verstreuten landwirtschaftlichen Flächen bieten. Landwirte bevorzugen radgetriebene Mähdrescher aufgrund ihrer Anpassungsfähigkeit an verschiedene Erntebedingungen und Kompatibilität mit bestehender Transportinfrastruktur. Diese Maschinen sind besonders in Getreideanbauregionen gefragt, wo häufige Straßenfahrten zwischen Betrieben während der Erntezeiten erforderlich sind. Hersteller konzentrieren sich auf die Verbesserung von Traktionskontrollsystemen, Reifentechnologie und Kraftstoffeffizienz bei Radantriebsmodellen, um die Betriebszuverlässigkeit zu verbessern.

Raupenantrieb wird voraussichtlich mit dem schnellsten CAGR von 7,2 % von 2026 bis 2031 wachsen, angetrieben durch den zunehmenden Fokus auf Bodenschutz und Allwetter-Ernteleistung. Landwirte in Regionen mit schwerem Tonboden und hohem saisonalem Niederschlag entscheiden sich zunehmend für Raupensysteme aufgrund ihrer Fähigkeit, Bodenverdichtung zu minimieren und die Feldstabilität zu verbessern. Raupenausgestattete Mähdrescher liefern auch eine höhere Betriebseffizienz unter schwierigen Erntebedingungen, wo Radsysteme an Traktionsgrenzen stoßen. Hersteller entwickeln leichtere Raupenanordnungen, hybride Rad-Raupen-Systeme und fortschrittliche Federungstechnologien, um die Feldleistung und den Bedienkomfort zu verbessern. Die steigende Nachfrage von Lohnunternehmern nach Premium-Ernteleistungen unterstützt das langfristige Wachstum dieses Segments weiter.

Nach Erntegutart: Getreide verankert die Nachfrage, Mais gewinnt Marktanteile

Getreide entfiel im Jahr 2025 mit dem größten Anteil von 49,8 % auf den Frankreich Mähdrescher Markt, da Weizen und Gerste in den wichtigsten Agrarregionen dominante Kulturen bleiben. Mähdrescherhersteller optimieren weiterhin Dreschsysteme, Restgutmanagementtechnologien und Getreidequalitätsüberwachungslösungen speziell für Getreideernteanwendungen. Landwirte priorisieren eine zuverlässige Ernteleistung, um Ernteverluste während enger saisonaler Zeitfenster zu reduzieren, die durch sich ändernde Wetterbedingungen beeinflusst werden. Die Nachfrage nach Mähdreschern in Getreideanbaugebieten profitiert auch von starker Lohnunternehmeraktivität und großflächigen mechanisierten Landwirtschaftsbetrieben. Die Gerätenutzungsraten bleiben in der Getreideproduktion vergleichsweise hoch, was eine konsistente Ersatznachfrage in etablierten Agrarregionen unterstützt.

Die Maisernte wird voraussichtlich mit dem schnellsten CAGR von 5,9 % von 2026 bis 2031 expandieren, unterstützt durch die zunehmende Einführung spezialisierter Reihenerntemaschinen in bewässerten Landwirtschaftsregionen. Landwirte, die Mais anbauen, benötigen Hochleistungsmähdrescher, die mit fortschrittlichen Maisschneidwerken, verbesserten Restgutmanagementsystemen und stärkerer Motorleistung ausgestattet sind, um intensive Ernteoperationen zu bewältigen. Das Wachstum ist besonders in Süd- und Südwestfrankreich ausgeprägt, wo bewässerter Maisanbau kommerziell bedeutsam bleibt. Hersteller führen Präzisionserntetechnologien ein, die die Kornrückgewinnungseffizienz verbessern und Feldverluste während der Maisernte reduzieren. Steigende Lohnunternehmerinvestitionen in Mehrkulturen-Erntemaschinenparks tragen ebenfalls zur nachhaltigen Segmententwicklung bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Hauts-de-France und Grand Est bleiben die führenden regionalen Märkte für Mähdrescher in Frankreich, da diese Regionen einen umfangreichen Weizen- und Gerstenanbau unterstützen, der von großen gewerblichen Betrieben getragen wird. Landwirte in diesen nördlichen Agrarregionen entscheiden sich zunehmend für Hochleistungsmähdrescher mit fortschrittlicher Telematik, Präzisionserntesystemen und breiten Schneidwerken, um die Ernteeffizienz während begrenzter Wetterzeitfenster zu steigern. Darüber hinaus unterstützt eine starke Lohnunternehmeraktivität die Geräteerneuerungsnachfrage, da Erntedienstleistungen für mittelgroße Betriebe unerlässlich sind. Die regionale Nachfrage wird durch hohe Mechanisierungsgrade und eine konsistente Getreideproduktion auf ausgedehnten Agrarlandschaften weiter gestärkt, was effiziente Ernteoperationen während saisonaler Erntezyklen erfordert.

Nouvelle-Aquitaine und Okzitanien verzeichnen weiterhin eine steigende Nachfrage nach Premium-Mähdreschern, da bewässerter Mais- und Hartweizenanbau leistungsstärkere Erntesysteme erfordert. Lohnunternehmer in diesen Regionen investieren zunehmend in fortschrittliche Mähdrescher mit größeren Korntanks, Reihenernteschneidwerken und Raupenantriebssystemen, um die Produktivität zu steigern, insbesondere unter nassen Erntebedingungen. Staatlich geförderte Initiativen zur landwirtschaftlichen Modernisierung und Programme zur Unterstützung der Betriebsmechanisierung fördern den Gerätewechsel bei gewerblichen Landwirtschaftsbetrieben weiter. Darüber hinaus steigt die Nachfrage nach Präzisionserntetechnologien, da Landwirte eine verbesserte Kraftstoffeffizienz, reduzierte Getreideverluste und eine optimierte Leistung in diversifizierten Kulturanbausystemen anstreben.

Westliche Regionen einschließlich Bretagne, Normandie und Pays de la Loire halten eine stabile Nachfrage nach kompakten und mittelgroßen Mähdreschern aufrecht, bedingt durch die Verbreitung von Mischlandwirtschaftsbetrieben und kleineren Feldstrukturen. Landwirte in diesen Gebieten priorisieren Erntemaschinen, die Betriebsflexibilität, niedrigere Wartungsanforderungen und effiziente Mobilität zwischen fragmentierten landwirtschaftlichen Parzellen bieten. Die Nachfrage nach konventionellen Radantriebsmähdreschern bleibt stark, da diese Maschinen verschiedene Ernteanwendungen unterstützen und gleichzeitig niedrigere Besitzkosten aufrechterhalten. Lohnunternehmer und Mischkulturbauern bevorzugen ebenfalls anpassungsfähige Mähdrescherkonfigurationen, die in der Lage sind, effizient unter verschiedenen Bodenbedingungen und saisonalen Ernteanforderungen in Westfrankreich zu arbeiten.

Wettbewerbslandschaft

Der Markt ist stark konsolidiert, wobei die fünf führenden Unternehmen, darunter Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH und Kubota Corporation, starke Wettbewerbspositionen durch integrierte Telematik-Ökosysteme, Finanzierungskapazitäten und umfangreiche Händlerunterstützungsnetzwerke aufrechterhalten. Führende Hersteller konzentrieren sich auf die Verbesserung von Automatisierungstechnologien und vernetzten Maschinenplattformen, um die Ernteeffizienz für gewerbliche Betriebe und Lohnunternehmer zu steigern. Darüber hinaus erweitern Unternehmen Predictive-Maintenance-Dienste, Ferndiagnosesysteme und flexible Finanzierungsprogramme, um die langfristige Kundenbindung zu stärken. In Frankreich steigt die Nachfrage nach fortschrittlichen digitalen Erntelösungen, da Lohnunternehmer und große Getreideproduzenten zunehmend Betriebsverfügbarkeit, Kraftstoffeffizienz und datengestützte Betriebsmanagementsysteme priorisieren.

Asiatische Hersteller bauen ihre Präsenz auf dem Frankreich Mähdrescher Markt schrittweise aus, indem sie wettbewerbsfähig bepreiste Erntemaschinen für Mischlandwirtschaftsbetriebe und preisbewusste Käufer einführen. Unternehmen wie Zoomlion, Kubota und Lovol stärken Vertriebspartnerschaften und lokalisierte Servicekapazitäten, um die Marktdurchdringung in regionalen Agrarmärkten zu verbessern. Diese Hersteller investieren auch in Automatisierungstechnologien, hybride Erntesysteme und strategische Kooperationen, um ihre Wettbewerbsfähigkeit gegenüber etablierten europäischen und nordamerikanischen Marken zu verbessern. Während preissensible Landwirte Interesse an kostengünstigeren Mähdreschern zeigen, behindern Herausforderungen wie begrenzte Kundendienstinfrastruktur und Ersatzteillogistik weiterhin eine breitere Einführung bei professionellen Lohnunternehmerflotten.

Lohnunternehmer in Südwestfrankreich sind ein bedeutender Wettbewerbsschwerpunkt, da diese Käufer Betriebszuverlässigkeit, prompte Servicereaktion und langfristige Wartungsunterstützung während saisonaler Erntezeiträume betonen. Hersteller investieren in Ernteautomatisierung, Präzisionslandwirtschaftstechnologien und vernetzte Maschinen, um die Betriebseffizienz in der Großlandwirtschaft zu steigern. Unternehmen erweitern auch Predictive-Diagnostics-, Fernüberwachungssysteme und maßgeschneiderte Kundendienstprogramme, um die Geräteverfügbarkeit zu maximieren und die Kundenbindung zu verbessern. Darüber hinaus bleiben flexible Finanzierungsoptionen, erweiterte Wartungsverträge und robuste Händlerunterstützungsnetzwerke entscheidende Wettbewerbsstrategien auf dem Frankreich Mähdrescher Markt.

Branchenführer im Frankreich Mähdrescher Markt

-

Deere & Company

-

CNH Industrial N.V.

-

CLAAS KGaA mbH

-

AGCO Corporation

-

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: CLAAS KGaA mbH stellte den Mähdrescher LEXION 8500 mit APS SYNFLOW HYBRID Dreschtechnologie, verbesserter Durchsatzleistung und aufgewerteten Konnektivitätsfunktionen vor.

- Januar 2026: Deere & Company kündigte neue Modelle für die Mähdrescher X9 und S7 an, mit erweiterter Ernteeinstellungsautomatisierung, größeren Korntankkonfigurationen und prädiktiver Fahrgeschwindigkeitsautomatisierung. Diese Verbesserungen zielen darauf ab, die Ernteproduktivität und Betriebseffizienz für großflächige Getreidebetriebe zu steigern.

- Juli 2025: CLAAS KGaA mbH kündigte die Markteinführung aufgerüsteter LEXION Mähdrescher an, mit größeren Korntanks, verbesserter Motorleistung und verbesserten Kabinensystemen, in Vorbereitung auf die Erntesaison 2026.

Berichtsumfang des Frankreich Mähdrescher Marktes

Ein Mähdrescher ist eine landwirtschaftliche Maschine, die mehrere Ernteaufgaben, einschließlich Mähen, Dreschen und Getreinigung, in einem einzigen Arbeitsgang ausführt. Er wird üblicherweise zur Ernte von Getreidefrüchten wie Weizen, Gerste, Mais, Reis und Hafer eingesetzt, steigert die Effizienz, reduziert den Arbeitskräftebedarf und minimiert Ernteverluste bei Feldoperationen. Der Bericht über den Frankreich Mähdrescher Markt ist segmentiert nach Typ (selbstfahrend, schleppergezogener Mähdrescher und weitere), nach Leistungsabgabe (weniger als 150 PS, 150 bis 300 PS, 301 bis 450 PS und weitere), nach Korntankkapazität (weniger als 6.000 L, 6.000 bis 9.000 L und weitere), nach Antriebsart (Radantrieb und Raupenantrieb) und nach Erntegutart (Getreide, Mais und andere Kulturen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Selbstfahrend |

| Schleppergezogener Mähdrescher |

| Zapfwellengetriebener Mähdrescher |

| Weniger als 150 PS |

| 150 bis 300 PS |

| 301 bis 450 PS |

| Über 450 PS |

| Weniger als 6.000 L |

| 6.000 bis 9.000 L |

| Über 9.000 L |

| Radantrieb |

| Raupenantrieb |

| Getreide |

| Mais |

| Ölsaaten |

| Andere Kulturen |

| Nach Typ | Selbstfahrend |

| Schleppergezogener Mähdrescher | |

| Zapfwellengetriebener Mähdrescher | |

| Nach Leistungsabgabe | Weniger als 150 PS |

| 150 bis 300 PS | |

| 301 bis 450 PS | |

| Über 450 PS | |

| Nach Korntankkapazität | Weniger als 6.000 L |

| 6.000 bis 9.000 L | |

| Über 9.000 L | |

| Nach Antriebsart | Radantrieb |

| Raupenantrieb | |

| Nach Erntegutart | Getreide |

| Mais | |

| Ölsaaten | |

| Andere Kulturen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Mähdrescher Markt im Jahr 2026?

Die Marktgröße des Frankreich Mähdrescher Marktes beträgt im Jahr 2026 469,0 Millionen USD.

Wie hoch ist die prognostizierte Wachstumsrate für Mähdrescher über 450 PS?

Mähdrescher im Segment über 450 PS werden voraussichtlich mit dem schnellsten CAGR von 6,8 % zwischen 2026 und 2031 wachsen.

Welchen Anteil halten selbstfahrende Mähdrescher derzeit in Frankreich?

Selbstfahrende Einheiten entfielen im Jahr 2025 mit dem größten Anteil von 88,2 % auf die französischen Mähdrescherkäufe.

Welche Rolle spielen Lohndreschunternehmen in Frankreich?

Lohnunternehmer bewirtschaften bereits Tausende von Hektar im Südwesten, und Fördermittel sowie Arbeitskräftemangel beschleunigen ihren Anteil an der geernteten Fläche in jeder Saison.

Seite zuletzt aktualisiert am: