Größe und Marktanteil des europäischen Mähdreschermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.22 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

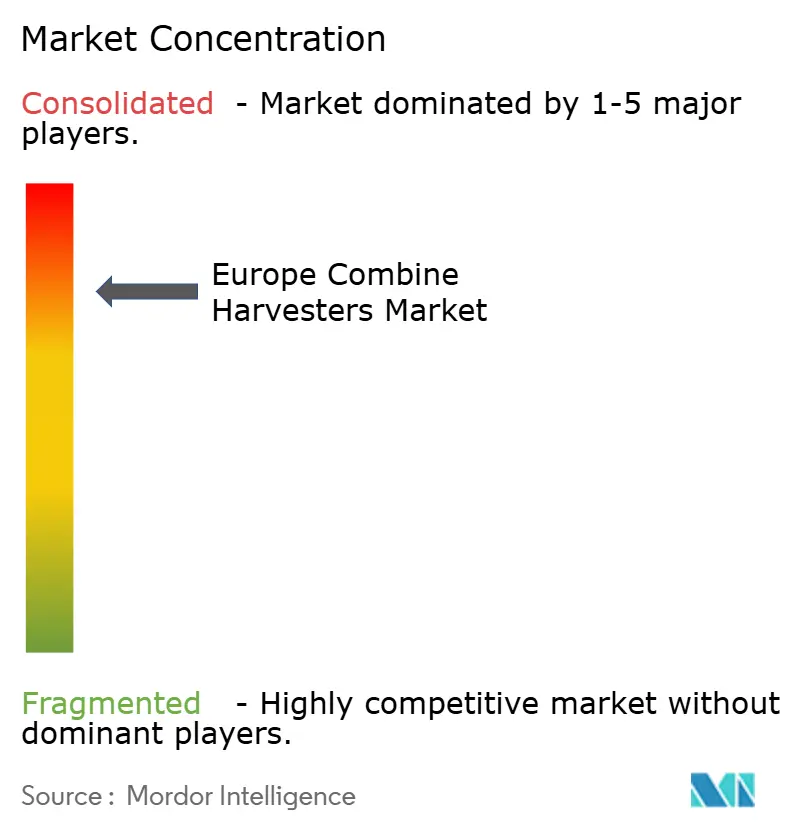

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Mähdreschermarktes von Mordor Intelligence

Die Größe des europäischen Mähdreschermarktes wurde im Jahr 2025 auf 1,22 Milliarden USD bewertet, stieg im Jahr 2026 auf 1,28 Milliarden USD und wird bis 2031 voraussichtlich 1,59 Milliarden USD erreichen, was einem CAGR von 4,50 % über den Prognosezeitraum (2026-2031) entspricht. Der europäische Mähdreschermarkt erlebt einen strukturellen Wandel, da westeuropäische Landwirte veraltete dieselbetriebene Maschinen ersetzen, um strengere Emissionsstandards zu erfüllen. Gleichzeitig bündeln osteuropäische Landwirtschaftsgenossenschaften ihre finanziellen Ressourcen, um ihre Erntebetriebe zu modernisieren. Selbstfahrende Mähdrescher bleiben dominant, da sie in der Lage sind, Ernte, Dreschen und Getreidereingung in einem einzigen Arbeitsgang durchzuführen. Kleinere Landwirte in Ländern wie Polen und Rumänien verlängern jedoch in den Jahren 2024-2025 die Betriebslebensdauer von gezogenen und zapfwellengetriebenen Maschinen, um die Kosten effektiv zu steuern. Die Hersteller konzentrieren sich zunehmend auf hybrid-elektrische Erntetechnologien, da Nachhaltigkeitsvorschriften und Initiativen zur CO2-Reduzierung die Nachfrage nach emissionsärmeren Landmaschinen ankurbeln. Trotz des starken Wettbewerbs unter den führenden Herstellern blieb der Markt stark konsolidiert, wobei die großen Marken mit schwächeren landwirtschaftlichen Einkommensbedingungen und vorsichtigen Maschinenausgaben in ganz Europa umgehen mussten.

Wichtigste Erkenntnisse des Berichts

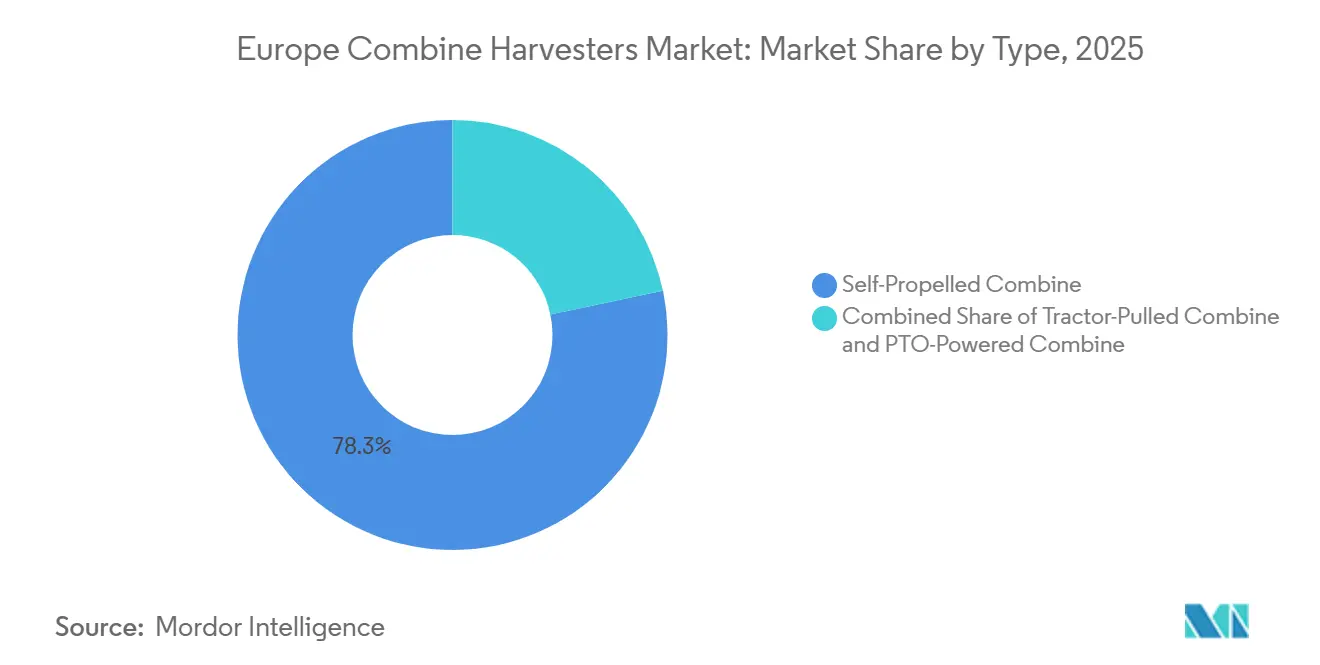

- Nach Typ hielten selbstfahrende Mähdrescher im Jahr 2025 den größten Anteil am europäischen Mähdreschermarkt mit 78,3 %, während das Segment der zapfwellengetriebenen Mähdrescher im Zeitraum 2026-2031 den schnellsten CAGR von 7,9 % verzeichnen soll.

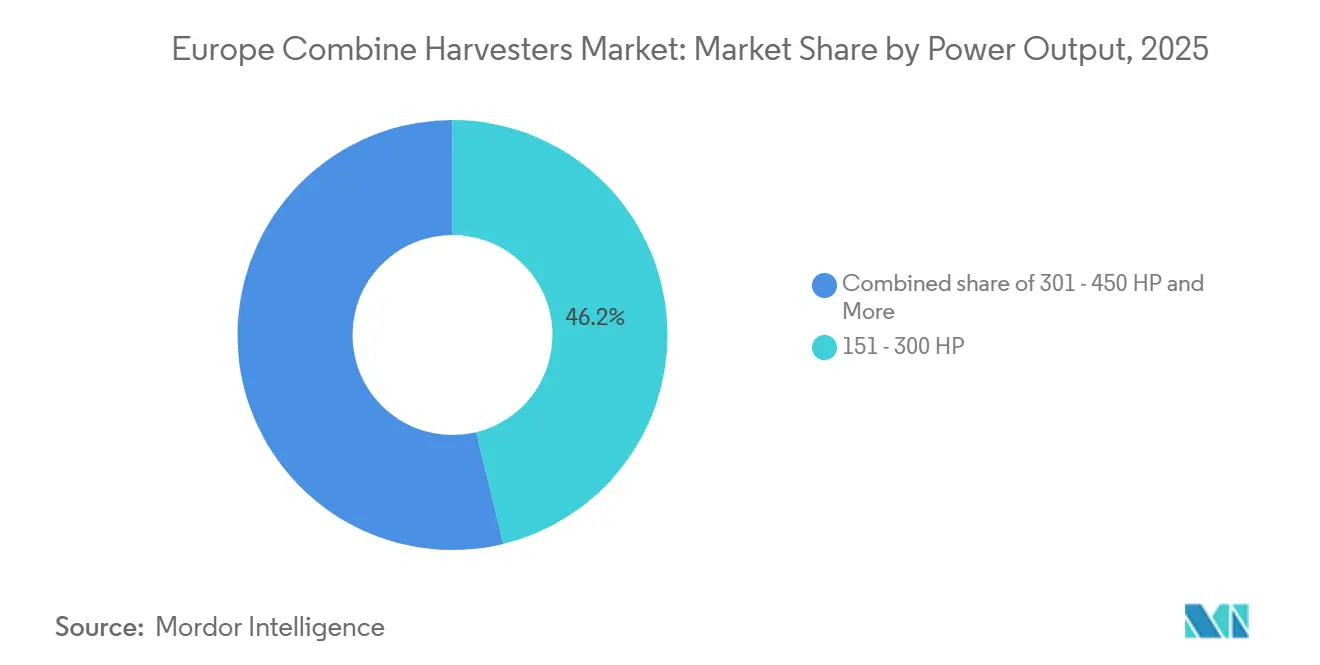

- Nach Leistungsabgabe hielt das Segment von 151-300 PS im Jahr 2025 den größten Anteil am europäischen Mähdreschermarkt mit 46,2 %, während das Segment über 450 PS im Zeitraum 2026-2031 mit dem schnellsten CAGR von 8,2 % wachsen soll.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 der größte Anteil am europäischen Mähdreschermarkt mit 21,5 %, während Polen im Zeitraum 2026-2031 den schnellsten CAGR von 6,5 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Mähdreschermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und steigende landwirtschaftliche Arbeitskosten | +1.20% | Deutschland, Frankreich, Vereinigtes Königreich, Polen und Spanien | Mittelfristig (2-4 Jahre) |

| Subventionen der Gemeinsamen Agrarpolitik der EU für Mechanisierung | +1.50% | Polen, Rumänien, Bulgarien, Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Stufe-V-Emissionsnormen beschleunigen den Flottenersatz | +1.30% | EU-weit mit Schwerpunkt auf Deutschland, Frankreich und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaft und Telematikintegration | +1.40% | Deutschland, Vereinigtes Königreich, Frankreich und Dänemark | Mittelfristig (2-4 Jahre) |

| Einführung von raupenbasierten Mähdreschern zur Reduzierung der Bodenverdichtung | +0.80% | Vereinigtes Königreich, Niederlande und Dänemark | Langfristig (≥ 4 Jahre) |

| Aufstieg von Maschinengemeinschaften in Osteuropa | +0.60% | Polen, Rumänien, Ungarn und Tschechische Republik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und steigende landwirtschaftliche Arbeitskosten

Steigende landwirtschaftliche Arbeitskosten und anhaltender Arbeitskräftemangel treiben die Einführung der Mechanisierung im europäischen Mähdreschermarkt voran. In Nordirland sollen die landwirtschaftlichen Lohnsätze ab dem 1. April 2026 steigen, wobei die offiziellen Mindestlohnsätze bei (£8,00 bis £14,44), also etwa 10,80 bis 19,49 USD je nach Alter und Einstufung, festgelegt wurden, so der Landwirtschaftliche Lohnausschuss Nordirland [2]Quelle: Landwirtschaftlicher Lohnausschuss Nordirland, "Mindestlohnsätze 2026," daera-ni.gov.uk. Diese überarbeiteten Sätze gelten für landwirtschaftliche Arbeitnehmer, die unter die Verordnung zur Regelung der Landwirtschaftslöhne (Agricultural Wages (Regulation) Order) in Nordirland fallen. Darüber hinaus meldete Eurostat im Jahr 2025 eine anhaltende Lohnkosteninflation in ganz Europa, wobei die Arbeitskosten in Polen um 8,8 % und in Rumänien um 10,6 % stiegen, da sich die Löhne in Osteuropa schrittweise an das westeuropäische Niveau angleichen. Diese Entwicklungen veranlassen Landwirte, in Mähdrescher zu investieren, um die Ernteeffizienz zu verbessern, die Abhängigkeit von Saisonarbeitskräften zu verringern und eine rechtzeitige Ernte in großbetrieblichen Landwirtschaftsbetrieben sicherzustellen.

Subventionen der Gemeinsamen Agrarpolitik der EU für Mechanisierung

Finanzielle Förderprogramme im Rahmen der Gemeinsamen Agrarpolitik senken die Kaufhürden für Mähdrescher in mehreren europäischen Ländern, indem sie einen erheblichen Teil der Maschinenivestitionskosten in sich entwickelnden Agrarregionen subventionieren. Polen weitete seine Finanzierungsprogramme für Landmaschinen im Jahr 2025 aus und erleichterte damit den Kauf von Ausrüstungen und die Flottenmodernisierung bei mittelgroßen und großen Betrieben. Ebenso erhöhte Rumänien die Genehmigungen von Zuschüssen für Investitionen in Landmaschinen. Allerdings haben lange Bearbeitungszeiten in der Verwaltung dazu geführt, dass viele Landwirte auf Überbrückungsfinanzierungen und Handelskredite angewiesen sind, bevor sie Subventionen erhalten. Unterschiede in der Subventionierung, im Finanzierungszugang und in der Kreditverfügbarkeit beeinflussen weiterhin die kurzfristigen Maschinenkaufzyklen und die Ersatznachfragemuster im europäischen Mähdreschermarkt.

Stufe-V-Emissionsnormen beschleunigen den Flottenersatz

Strengere Stufe-V-Emissionsvorschriften in ganz Europa treiben die Ersatznachfrage nach neueren Mähdreschern an, die mit fortschrittlichen emissionsarmen Motortechnologien und integrierten Abgasnachbehandlungssystemen ausgestattet sind [3]Quelle: Europäische Kommission, "Stufe-V-Emissionsstandards," ec.europa.eu. Ältere Tier-3-Maschinen werden schrittweise ausgemustert, da Nachrüstungen für alternde Maschinenflotten wirtschaftlich nicht rentabel sind. Als Reaktion darauf führen die Hersteller neue Mähdrescher der Stufe V ein, die Präzisionslandwirtschaft und kraftstoffeffiziente Technologien bieten. Diese Fortschritte ermöglichen es Landwirten, die Betriebsleistung zu verbessern und gleichzeitig die sich weiterentwickelnden Umweltkonformitätsstandards im europäischen Mähdreschermarkt einzuhalten.

Präzisionslandwirtschaft und Telematikintegration

Präzisionslandwirtschaft und Telematiktechnologien wandeln Mähdrescher von eigenständigen Erntemaschinen in integrierte, datengesteuerte Betriebsmanagementsysteme in ganz Europa um. Führende Hersteller integrieren vernetzte Plattformen, Funktionen zur vorausschauenden Wartung, Echtzeit-Ertragsüberwachung und hochpräzise autonome Führungstechnologien in neue Mähdreschermodelle, um die Ernteeffizienz zu verbessern und Betriebsverluste zu reduzieren. Die Einführung digitaler Landwirtschaftswerkzeuge, darunter GPS-gesteuerte Maschinen, Feldsensoren, satellitengestützte Überwachung und Betriebsmanagementsoftwareplattformen, ermöglicht es Mähdreschern, Echtzeit-Felddaten zu generieren und zu integrieren, was präzisere Ernteentscheidungen und ein besseres Ressourcenmanagement ermöglicht. Die Einführungsraten sind bei jüngeren Landwirten, die mit digitalen Landwirtschaftstechnologien vertrauter sind, deutlich höher, während ältere Landwirtschaftsbevölkerungen eine vergleichsweise langsamere Übernahme zeigen. Mit dem generationellen Übergang im Betriebseigentum und der Ausweitung der Präzisionslandwirtschaft wird die Nachfrage nach fortschrittlichen, telematikfähigen und präzisionsgeführten Mähdreschern im europäischen Mähdreschermarkt voraussichtlich weiter wachsen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kauf- und Wartungskosten | -1.80% | Ganz Europa, besonders ausgeprägt in Italien, Spanien und Griechenland | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität dämpft Investitionsausgaben | -1.50% | Getreideregionen in Frankreich, Deutschland und Polen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Servicetechnikern für fortschrittliche Elektronik | -0.90% | Deutschland, Belgien, Niederlande und Polen | Mittelfristig (2-4 Jahre) |

| Netzwerkbeschränkungen verlangsamen die Einführung von Elektro- und Hybridmaschinen | -0.60% | Ländliches Osteuropa und andere unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität dämpft Investitionsausgaben

Schwankende Getreide- und Weizenpreise in ganz Europa schaffen Unsicherheit bei der landwirtschaftlichen Rentabilität und den Cashflows und veranlassen Landwirte, Investitionen in neue Mähdrescher zu verzögern. Laut dem kurzfristigen Ausblick der Europäischen Kommission wird die EU-Getreideproduktion im Jahr 2025/26 voraussichtlich rund 280 Millionen Tonnen erreichen, was einem Anstieg von etwa 4,1 % gegenüber dem Vorjahr entspricht[1]Quelle: Europäische Kommission, "Kurzfristiger Ausblick für die EU-Agrarmärkte," ec.europa.eu. Dieses Wachstum soll die Versorgungsbedingungen verbessern, wird aber auch weiterhin Druck auf die Getreidepreise ausüben. Trotz einer Erholung der Produktionsmengen haben niedrigere Rohstoffpreise und Unsicherheiten über landwirtschaftliche Erträge das Kaufvertrauen bei hochwertigen Erntemaschinen geschwächt. Infolgedessen konzentrieren sich viele Landwirte auf die Steuerung der Betriebskosten anstatt auf den Maschinenersatz, was zu reduzierter Bestellaktivität und aufgeschobenen Investitionsentscheidungen im europäischen Mähdreschermarkt führt.

Mangel an Servicetechnikern für fortschrittliche Elektronik

Die zunehmende Einführung von Telematik-, Automatisierungs- und Präzisionslandwirtschaftstechnologien in Mähdreschern treibt die Nachfrage nach qualifizierten Landmaschinentechnikern in ganz Europa an. Viele Länder verzeichnen einen Mangel an qualifizierten Servicefachleuten, die in der Lage sind, fortschrittliche elektronische, sensor- und softwarebezogene Probleme in modernen Erntemaschinen zu beheben. Diese begrenzte Verfügbarkeit von Technikern führt zu verlängerten Reparaturzeiten und erhöhten Maschinenausfallzeiten während kritischer Ernteperioden. Diese Herausforderungen unterstreichen die Bedeutung zuverlässiger Kundendienst-Netzwerke im europäischen Mähdreschermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz selbstfahrender Mähdrescher verdeckt Nischenwachstum

Selbstfahrende Mähdrescher sollen im Jahr 2025 78,3 % des Marktanteils im europäischen Mähdreschermarkt ausmachen. Diese Dominanz wird durch ihre weit verbreitete Einführung auf mittelgroßen und großen Betrieben getrieben, wo sie die Ernteeffizienz verbessern, indem sie Ernte, Dreschen und Getreidereingung in einem einzigen Arbeitsgang kombinieren. Führende Hersteller, darunter Deere & Company und Claas KGaA mbH, verbessern selbstfahrende Mähdrescher kontinuierlich mit Funktionen wie GPS-Lenkung, Präzisionslandwirtschaftstechnologien und Echtzeit-Ertragsüberwachungssystemen. Im Gegensatz dazu soll das Segment der zapfwellengetriebenen Mähdrescher im Zeitraum 2026-2031 den schnellsten CAGR von 7,9 % erzielen. Dieses Wachstum ist auf die steigende Nachfrage von kleinen und mittelgroßen Betrieben in osteuropäischen Ländern wie Polen und Rumänien zurückzuführen, wo Landwirte geringere Kapitalinvestitionen und die Kompatibilität mit bestehender Traktorinfrastruktur priorisieren.

Der Markt verzeichnet auch eine steigende Nachfrage nach kompakten und mittelgroßen Mähdreschern, die kleinere Betriebe ansprechen, die mechanisierte Erntelösungen zu reduzierten Eigentumskosten suchen. Zapfwellengetriebene Mähdrescher bleiben für preissensible Landwirte attraktiv aufgrund ihrer einfacheren Wartungsanforderungen und betrieblichen Flexibilität mit vorhandenen Traktoren. Ihre Einführung bei großen kommerziellen Landwirtschaftsbetrieben in ganz Europa ist jedoch durch geringere Ernteproduktivität und das Fehlen fortschrittlicher Automatisierungstechnologien begrenzt.

Nach Leistungsabgabe: Anstieg bei Hochleistungsmaschinen durch Lohnunternehmer

Das Segment von 151 - 300 PS entfiel im Jahr 2025 auf 46,2 % des Marktanteils im europäischen Mähdreschermarkt. Diese Dominanz ist auf seine Eignung für mittelgroße Betriebe in ganz Europa zurückzuführen, wo Landwirte ausgewogene Erntekapazität, Kraftstoffeffizienz und betriebliche Vielseitigkeit priorisieren. Führende Hersteller wie Deere & Company und AGCO Corporation stärken dieses Segment durch das Angebot von Mähdreschern mit größeren Korntanks, breiteren Schneidwerken und fortschrittlichen Erntetechnologien. Im Gegensatz dazu soll das Segment über 450 PS im Zeitraum 2026-2031 den schnellsten CAGR von 8,2 % verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage von Lohnunternehmern und großbetrieblichen Landwirtschaftsbetrieben getrieben, die einen höheren Durchsatz und eine verbesserte Ernteeffizienz in engen Erntezeitfenstern anstreben.

Die Hersteller führen Hochleistungsmähdrescher mit fortschrittlicher Automatisierung, Präzisionslandwirtschaftsintegration und verbesserter Getreideverarbeitungseffizienz ein, um große kommerzielle Landwirtschaftsbetriebe zu unterstützen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage nach Hochleistungsmähdreschern an, bedingt durch größere durchschnittliche Betriebsgrößen und eine stärkere Nutzung von lohnunternehmerischen Erntedienstleistungen. Höhere Maschinenkosten und erhöhte Wartungsanforderungen begrenzen jedoch weiterhin die Einführung bei kleineren Betrieben im europäischen Mähdreschermarkt.

Geografische Analyse

Deutschland soll den größten Anteil am europäischen Mähdreschermarkt halten und entfiel im Jahr 2025 auf 21,5 %. Diese führende Position wird durch das ausgedehnte Ackerland des Landes, den hohen Grad an Betriebsmechanisierung und den weit verbreiteten Einsatz fortschrittlicher Erntemaschinen in großbetrieblichen Getreidewirtschaftsbetrieben unterstützt. Deutschland profitiert auch von einer gut etablierten Landmaschinenindustrie, starken Händler- und Servicenetzwerken sowie der zunehmenden Einführung von Präzisionslandwirtschaftstechnologien, die die Ernteeffizienz und Produktivität steigern. Die Maschinenkaufaktivität blieb jedoch in den Jahren 2024-2025 aufgrund schwankender Getreidepreise und unsicherer landwirtschaftlicher Rentabilität vorsichtig, was neue Ausrüstungsinvestitionen in vielen Betrieben verzögerte.

Polen soll der am schnellsten wachsende Markt sein, mit einem CAGR von 6,5 % im Zeitraum 2026-2031. Dieses Wachstum wird durch expandierende Finanzierungsprogramme für Landmaschinen und eine zunehmende Mechanisierungseinführung bei mittelgroßen Betrieben unterstützt. Frankreich hält den zweitgrößten Anteil am europäischen Mähdreschermarkt. Die Nachfrage wird hauptsächlich von großbetrieblichen Getreidewirtschaftsbetrieben im Pariser Becken getrieben, die Hochleistungsmähdrescher benötigen, um die Ernteeffizienz zu verbessern und Getreideverluste zu minimieren, insbesondere beim Weizen- und Gerstenanbau. Das Vereinigte Königreich stellt ebenfalls einen bedeutenden Markt dar, obwohl das Wachstum aufgrund sich entwickelnder agrarpolitischer Rahmenbedingungen und Unsicherheiten bezüglich Subventionen nach den Post-Brexit-Reformen moderat bleibt.

In Südeuropa treiben Länder wie Italien und Spanien das Marktwachstum durch die Nachfrage nach spezialisierten Mähdreschern für die Reis-, Mais- und Sonnenblumenernte an. Darüber hinaus profitieren Länder wie Rumänien, Ungarn und die Tschechische Republik von Maschinengemeinschaftsmodellen und Fördermitteln der Europäischen Union. Diese Faktoren erleichtern die erstmalige Einführung von Mähdreschern und beschleunigen die landwirtschaftliche Mechanisierung in sich entwickelnden Agrarregionen in ganz Europa.

Wettbewerbslandschaft

Der europäische Mähdreschermarkt soll bis 2025 stark konzentriert bleiben. Zu den wichtigsten Marktteilnehmern gehören Deere & Company, Claas KGaA mbH, CNH Industrial N.V., AGCO Corporation und Kubota Corporation. Deere & Company und Claas KGaA mbH halten starke Positionen aufgrund ihrer umfangreichen Händlernetzwerke, fortschrittlichen Erntetechnologien und vielfältigen Produktportfolios in Westeuropa. CNH Industrial N.V. setzt auf Hochleistungs-Rotationsmähdrescher, die die Ernteeffizienz und den Durchsatz verbessern sollen. AGCO Corporation nutzt die Premiumpositionierung von Fendt in Deutschland und die starke Präsenz von Massey Ferguson in Südeuropa, während Kubota Corporation sich auf kompakte Mähdrescher konzentriert, die auf nordische und osteuropäische Märkte zugeschnitten sind.

Technologische Innovation bleibt ein entscheidender Wettbewerbsfaktor im europäischen Mähdreschermarkt. Deere & Company integriert maschinelles Lernen, Automatisierung und Präzisionslandwirtschaftstechnologien in seine Mähdrescher, um die Effizienz zu steigern und Getreideverluste zu minimieren. Claas KGaA mbH priorisiert hybride Erntetechnologien und Kraftstoffeffizienzverbesserungen, um Nachhaltigkeitsziele zu erreichen und Betriebskosten zu senken. Die Hersteller erhöhen auch ihre Investitionen in autonome Navigation, Telematik und vernetzte Ernteplattformen, um der wachsenden Nachfrage nach digitalen Landmaschinen in ganz Europa gerecht zu werden.

Strategische Akquisitionen und Produktentwicklungsinitiativen gestalten die Wettbewerbslandschaft des europäischen Mähdreschermarktes neu. Tera Yatırım Teknoloji Holding A.Ş. (Sampo Rosenlew) stärkt seine regionale Präsenz nach der Übernahme von Sampo Rosenlew Oy. Darüber hinaus weiten die Hersteller ihre Investitionen in Hybridantriebssysteme und Präzisionserntechnologien aus. Kleinere Hersteller konzentrieren sich auf kompakte Mähdrescherangebote und kosteneffektive Lösungen für mittelgroße und kleine Landwirtschaftsbetriebe in Ost- und Südeuropa.

Marktführer der europäischen Mähdrescherbranche

-

Deere & Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

Claas KGaA mbH

-

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: CLAAS stärkte sein Erntemaschinen-Portfolio durch die Erweiterung seiner Mähdrescherpalette um die neuesten Modelle der LEXION 8000-Serie und TRION 760 und setzte gleichzeitig Investitionen in digitale Landwirtschaftslösungen über die CLAAS connect-Plattform fort. Das Unternehmen investierte im Jahr 2025 auch rund (319,9 Millionen EUR) 346 Millionen USD in Forschung und Entwicklung, was den wachsenden Fokus auf Präzisionslandwirtschaft, Konnektivität und fortschrittliche Erntetechnologien widerspiegelt. Diese Entwicklungen sollen technologische Innovation und Ersatznachfrage im europäischen Mähdreschermarkt unterstützen.

- September 2025: Tera Yatırım Teknoloji Holding A.Ş. übernahm den finnischen Mähdrescherhersteller Sampo Rosenlew Oy von Mahindra & Mahindra Ltd. Diese strategische Akquisition soll die Präsenz von Tera Yatırım Teknoloji Holding A.Ş. im europäischen Mähdreschermarkt stärken, indem Fertigungskapazitäten, Produktportfolio und regionale Marktreichweite innerhalb der Landmaschinenindustrie erweitert werden.

- April 2025: CNH Industrial N.V. schloss eine Modernisierung seines Werks in Zedelgem, Belgien, im Wert von 170 Millionen USD für die Produktion des New Holland CR11-Mähdreschers ab. Die abgeschlossene Investition stärkte die Mähdrescherfertigungskapazitäten Europas durch fortschrittliche Automatisierung, höhere Produktionseffizienz und erweiterte Exportkapazität und festigte damit die Position der Region in der technologisch fortschrittlichen Landmaschinenherstellung.

Berichtsumfang des europäischen Mähdreschermarktes

Ein Mähdrescher, allgemein als Kombine bekannt, ist eine große Landmaschine, die zur Ernte von Getreide und Saatgutkulturen eingesetzt wird. Er kombiniert mehrere Erntevorgänge in einem einzigen Prozess, darunter Mähen, Dreschen und Reinigen, wodurch die Ernteeffizienz verbessert und der Arbeitskräftebedarf reduziert wird.

Der Bericht zum europäischen Mähdreschermarkt ist segmentiert nach Typ (selbstfahrender Mähdrescher, gezogener Mähdrescher und zapfwellengetriebener Mähdrescher), nach Leistungsabgabe (weniger als 150 PS, 151 - 300 PS, 301 - 450 PS und über 450 PS) sowie nach Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Polen, Spanien und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Selbstfahrender Mähdrescher |

| Gezogener Mähdrescher |

| Zapfwellengetriebener Mähdrescher |

| Weniger als 150 PS |

| 151 - 300 PS |

| 301 - 450 PS |

| Über 450 PS |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Polen |

| Spanien |

| Übriges Europa |

| Nach Typ | Selbstfahrender Mähdrescher |

| Gezogener Mähdrescher | |

| Zapfwellengetriebener Mähdrescher | |

| Nach Leistungsabgabe | Weniger als 150 PS |

| 151 - 300 PS | |

| 301 - 450 PS | |

| Über 450 PS | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Polen | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Mähdreschermarktes?

Die Größe des europäischen Mähdreschermarktes beträgt im Jahr 2026 1,28 Milliarden USD und ist auf dem Weg, bis 2031 1,59 Milliarden USD zu erreichen.

Wie schnell soll der Markt bis 2031 wachsen?

Der Markt soll zwischen 2026 und 2031 einen CAGR von 4,50 % verzeichnen, angetrieben durch Ersatznachfrage und die Einführung von Präzisionslandwirtschaft.

Welcher Mähdreschertyp dominiert den Absatz in Europa?

Selbstfahrende Mähdrescher machen 78,3 % des Umsatzes im Jahr 2025 aus, bedingt durch ihre Einpass-Ernteeffizienz.

Welche Leistungsklasse wächst am schnellsten?

Modelle über 450 PS sollen mit einem CAGR von 8,2 % wachsen, da Lohnunternehmer einen höheren Durchsatz anstreben.

Seite zuletzt aktualisiert am: