Größe und Marktanteil des deutschen Marktes für landwirtschaftliche Sprühgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

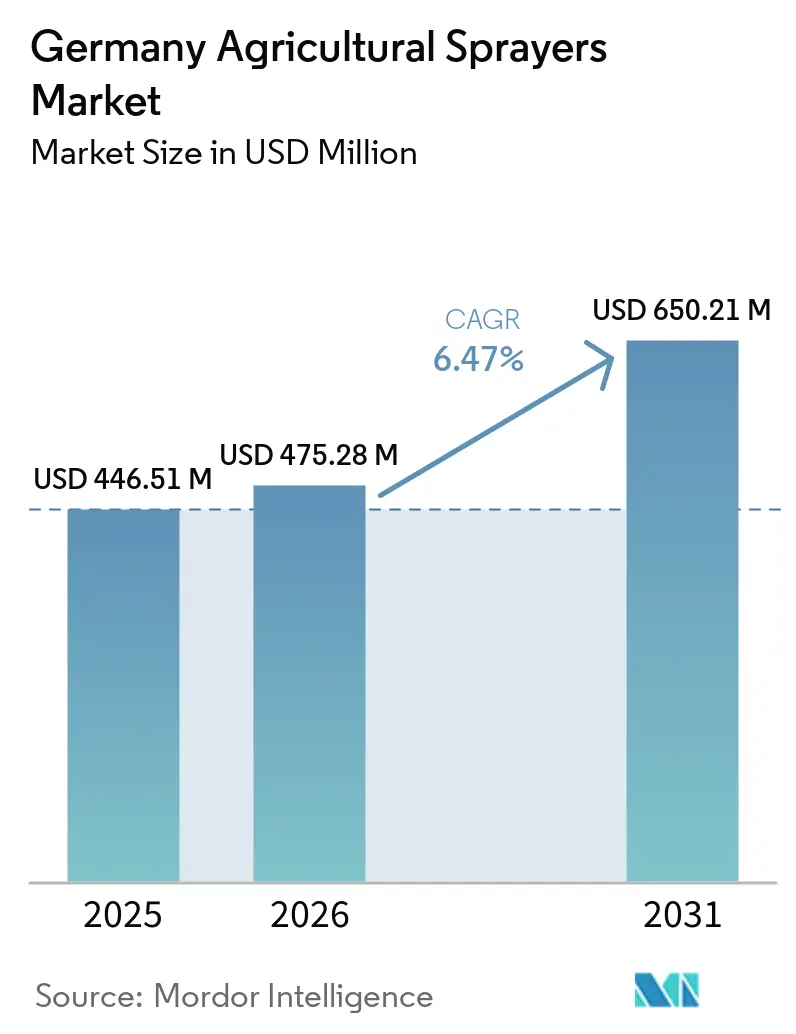

| Marktgröße im Basisjahr (2025) | 446.51 Millionen US-Dollar |

| Marktgröße (2026) | 475.28 Millionen US-Dollar |

| Marktgröße (2031) | 650.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des deutschen Marktes für landwirtschaftliche Sprühgeräte von Mordor Intelligence

Die Größe des deutschen Marktes für landwirtschaftliche Sprühgeräte wird voraussichtlich von 446,51 Millionen USD im Jahr 2025 und 475,28 Millionen USD im Jahr 2026 auf 650,21 Millionen USD bis 2031 ansteigen, mit einer CAGR von 6,47 % im Zeitraum 2026 bis 2031. Das Wachstum wird durch Deutschlands strenges Compliance-Rahmenwerk für den Pflanzenschutz angetrieben, das die Nachfrage nach vernetzten und präzisionsfähigen Sprühgeräten beschleunigt. Die überarbeiteten deutschen Pflanzenschutzvorschriften, die am 1. Januar 2026 in Kraft traten, führten zusätzliche Dokumentationspflichten ein und steigerten den Wert maschinennativer Telemetrie und automatisierter Aufzeichnungsfunktionen für Landwirte und Lohnunternehmer[1]Quelle: Redaktion, "Pflanzenschutzmittel, Das Müssen Landwirte Ab 1. Januar Dokumentieren," Land und Forst, landundforst.de. Die Marktexpansion wird zudem durch strengere Anforderungen zur Abdriftminderung, obligatorische Sprühgeräteinspektionsprogramme sowie die zunehmende Einführung von Teilbreitenschaltung, Direkteinspeisung und verschreibungsbasierter Ausbringtechnologien unterstützt, die dazu beitragen, den Betriebsmitteleinsatz zu reduzieren und die Betriebseffizienz zu verbessern. Darüber hinaus verlagert sich der Wettbewerb zunehmend über die Geräteleistung hinaus hin zu Softwareintegration, Bedienertraining und agronomischen Unterstützungsdienstleistungen, insbesondere da das Sprühen mit unbemannten Luftfahrzeugen, die Obstgartenautomatisierung und das KI-gestützte Spot-Sprühen im deutschen Agrarsektor kommerziell an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

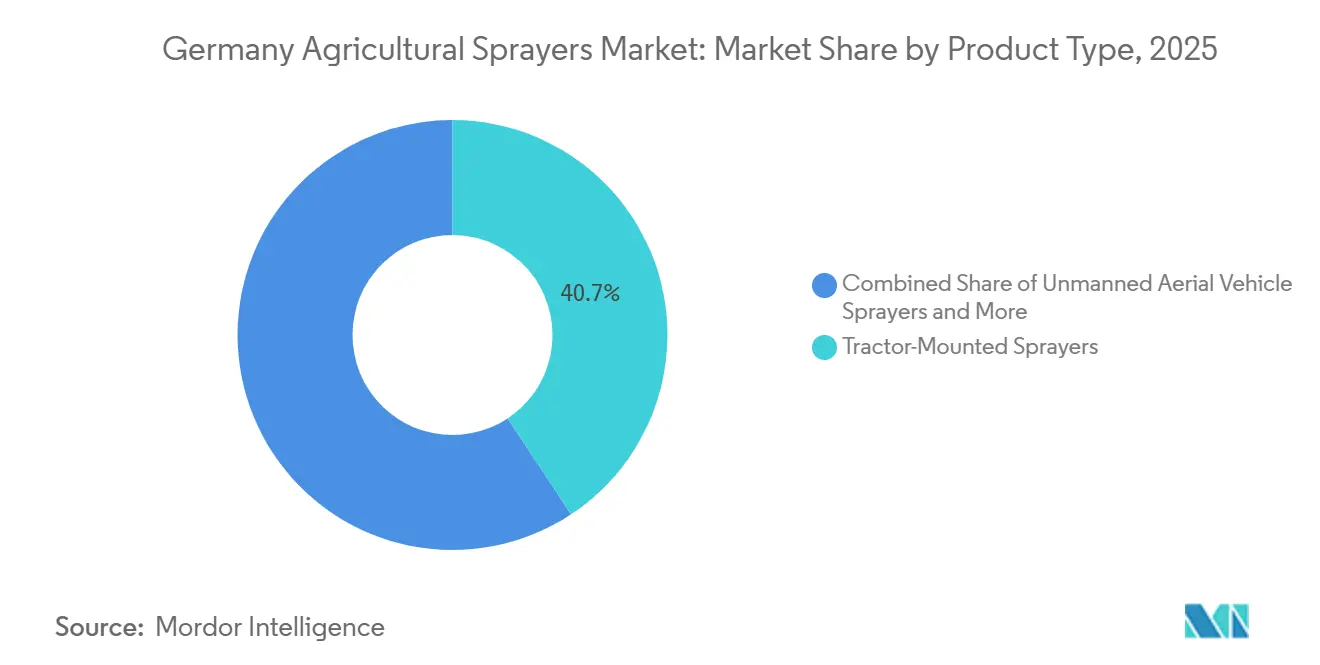

- Nach Produkttyp entfielen traktormontierte Sprühgeräte im Jahr 2025 auf 40,7 % der Größe des deutschen Marktes für landwirtschaftliche Sprühgeräte, während Sprühgeräte für unbemannte Luftfahrzeuge im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,4 % wachsen werden.

- Nach Antriebsquelle entfielen kraftstoffbetriebene Systeme im Jahr 2025 auf 41,2 % des Marktanteils des deutschen Marktes für landwirtschaftliche Sprühgeräte, während batteriebetriebene Systeme im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

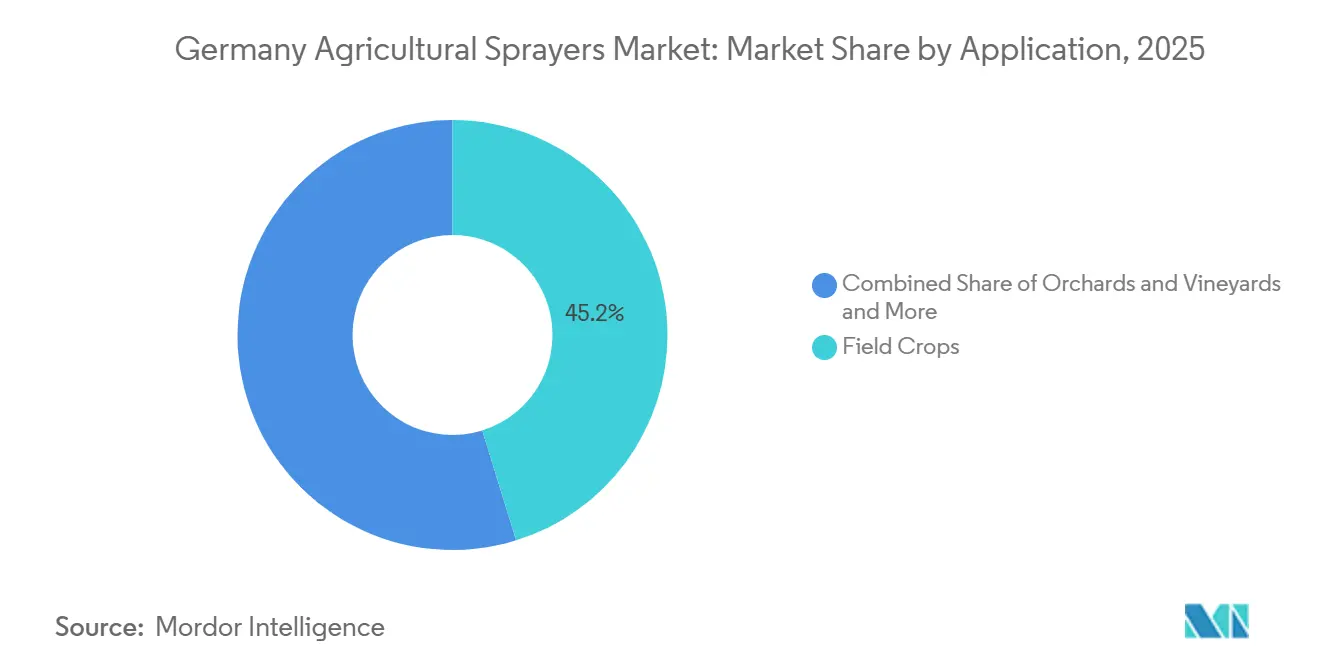

- Nach Anwendung repräsentierten Feldkulturen im Jahr 2025 45,2 % der Größe des deutschen Marktes für landwirtschaftliche Sprühgeräte, während Obstgärten und Weinberge im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

- Nach Technologieniveau entfielen konventionelle Sprühgeräte im Jahr 2025 auf 52,4 % des Marktanteils des deutschen Marktes für landwirtschaftliche Sprühgeräte, während KI-gestützte und autonome Sprühgeräte im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,3 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für landwirtschaftliche Sprühgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Präzisionsausbringung aufgrund von Anforderungen zur Abdriftminderung und Pufferzoneneinhaltung | +1.20% | Bundesweit in allen deutschen Bundesländern, mit der stärksten Durchsetzung in Niedersachsen und Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und steigende Kosten für Lohnausbringung | +0.90% | Bundesweit, mit dem stärksten Druck in Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt, Thüringen, Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Fördermittel für gezielten Pflanzenschutz und Abdriftvermeidung | +0.60% | Bundesweit durch Bundesförderung, mit starker Wirkung auf Landesebene in Bayern, Hessen und Baden-Württemberg sowie Obst- und Weinbauförderung durch das FISU-Programm | Kurzfristig (≤ 2 Jahre) |

| Präzisionsaufrüstungen auf großen Ackerbaubetrieben | +0.50% | Konzentriert auf große Betriebe in Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt und Niedersachsen | Mittelfristig (2–4 Jahre) |

| Standortspezifische Pestizideinsparungen durch Direkteinspeisung und Ausbringhilfen | +0.40% | Stärkstes Renditeprofil in norddeutschen Ackerbauregionen einschließlich Niedersachsen und Schleswig-Holstein | Mittelfristig (2–4 Jahre) |

| Vernetzte Sprühgeräte unterstützt durch digitale Dokumentationsabläufe | +0.30% | Bundesweit, mit der deutlichsten kurzfristigen Wirkung auf Betriebe, die digital kompatible Geräte einsetzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Präzisionsausbringung aufgrund von Anforderungen zur Abdriftminderung und Pufferzoneneinhaltung

Deutschlands Pflanzenschutzregime verschafft dem Markt eine compliance-basierte Nachfragebasis anstelle eines rein diskretionären Ersatzzyklus. Der Niedersächsische Pflanzenschutzdienst hat klare Anforderungen an Abdriftminderungsdüsenklassen, Gestängehöheneinstellungen und die Verwendung von Randdüsen festgelegt, und diese Regeln beeinflussen direkt, welche Maschinen und Nachrüstpakete im Feld konform bleiben können. Wenn ein Landwirt eine Düse verwendet, die nicht für die Abdriftminderung anerkannt ist, hat dies in der Praxis eine größere Pufferanforderung und eine kleinere besprühbare Fläche an Feldrändern zur Folge, was die Einhaltung der Vorschriften zu einem klaren finanziellen Problem macht und nicht nur zu einer einfachen technischen Frage. Deshalb schreiten Investitionen in zertifizierte Präzisionshardware in vielen Teilen des Marktes schneller voran als der typische Geräteersatzzyklus. Die dreijährige Geräteinspektionspflicht schafft ebenfalls einen wiederkehrenden Entscheidungspunkt, da ältere konventionelle Maschinen, die die Inspektion nicht bestehen, oft kostspielige Reparaturen oder einen vollständigen Austausch erfordern, um weiterhin betrieben werden zu können. Dies macht die Nachfrage im deutschen Markt für landwirtschaftliche Sprühgeräte beständiger als in mehreren anderen Landmaschinenkategorien. Die politische Richtung wird ebenfalls enger, da Deutschland eine Reduzierung des Pflanzenschutzmitteleinsatzes um 50 % bis 2030 gegenüber dem Durchschnitt von 2004 bis 2023 anstrebt[2]Quelle: Redaktion, "50% Weniger Pflanzenschutz Bis 2030," Agrarheute, agrarheute.com, was Präzisionsausbringtechnologien sowohl für die Compliance als auch für die Kostenkontrolle relevant hält.

Arbeitskräftemangel und steigende Kosten für Lohnausbringung

Arbeitskräftemangel steigert den Wert von Kapazität, Geschwindigkeit und Automatisierung im gesamten Markt. Betriebe und Lohnunternehmer in Nord- und Westeuropa arbeiten innerhalb kürzerer Sprühfenster, und jede Bedienstunde hat während der Spitzenbehandlungszeiten nun einen höheren Wert. Dies treibt Käufer zu größeren Gestängen, größeren Tanks, besserer Routeneffizienz und stärker automatisierten Funktionen, die es einem Bediener ermöglichen, mehr Hektar pro Tag abzudecken. Die Veränderung ist besonders im Lohnunternehmerbereich sichtbar, wo die Maschinenauslastung über mehrere Betriebe hinweg wichtiger ist als die Wirtschaftlichkeit des Einzelbetriebseigentums. HORSCH Maschinen GmbH erweiterte im Juni 2025 seine selbstfahrende Leeb PT-Linie um ein 5.000-Liter-Einstiegsmodell, das auf eine breitere Lohnunternehmerbasis abzielt, und unterstreicht damit die stärkere Nachfrage der Hersteller nach Hochkapazitätsmaschinen zu einem etwas niedrigeren Einstiegspreis als dem Premiumsegment der Kategorie[3]Quelle: Tractors and Machinery, "5.000-Liter-Einstiegsmodell Horsch Leeb Sprühgerät," 2025, tractors-and-machinery.com. Der Arbeitskräftemangel unterstützt auch die autonome Entwicklung bei Spezialkulturen, wo Navigationsgenauigkeit und Wiederholbarkeit den Mangel an ausgebildeten Saisonarbeitern ausgleichen können. Kubota's autonomer Obstgarten-Sprüher KFAST der zweiten Generation wechselte von Feldversuchen in Spanien und Portugal zu einem begrenzten kommerziellen Start Mitte 2026, mit vollständiger europäischer Verfügbarkeit für 2027 angestrebt.

Fördermittel für gezielten Pflanzenschutz und Abdriftvermeidung

Öffentliche Förderprogramme helfen dem Markt, von Interesse zu tatsächlicher Beschaffung überzugehen. Deutschland hat seit 2022 Fördermittel für digitalen Pflanzenschutz und Abdriftvermeidungssysteme genehmigt, was das Amortisationsrisiko für Betriebe reduziert, die höherwertige Präzisionsaufrüstungen in Betracht ziehen. Der genannte Umfang basiert auf rund 4.200 genehmigten Anträgen, was darauf hindeutet, dass die Unterstützung substanziell genug ist, um den Kaufzeitpunkt zu beeinflussen, anstatt lediglich Pilotprojekte zu unterstützen. Im Jahr 2026 wurden zusätzliche Förderwege für Recycling-Sprühgeräte im Obst- und Weinbau eröffnet, wodurch die Vorteile über den großflächigen Ackerbau hinaus ausgeweitet wurden. Regionale Förderprogramme wie BaySL Digital wurden für die Bereitstellung von Kofinanzierungen zwischen 25 % und 40 % für Software, Sensoren und Pflanzenschutzgeräte vermerkt. Diese Programme sind bedeutsam, da sie häufig Käufe aus einem Budgetzyklus in den nachfolgenden Beschaffungszyklus konsolidieren und so ein vorhersehbareres Nachfragemuster für Händler und Hersteller schaffen. Im Kontext des deutschen Marktes für landwirtschaftliche Sprühgeräte hat sich der Zeitpunkt von Fördermitteln als entscheidender kommerzieller Faktor herausgestellt, insbesondere für Technologieaufrüstungen, die die finanzielle Kapazität vieler mittelgroßer Betriebe übersteigen.

Präzisionsaufrüstungen auf großen Ackerbaubetrieben

Die Nachrüstnachfrage entwickelt sich zu einem wichtigen und dauerhaften Umsatzstrom innerhalb des deutschen Marktes für landwirtschaftliche Sprühgeräte. Große Betriebe in Deutschland zeigen bereits eine starke Einführung von Präzisionstechnologien auf Betrieben über 100 Hektar, was bedeutet, dass viele Käufer keinen ersten Präzisionskauf mehr tätigen, sondern stattdessen von der grundlegenden Teilbreitenschaltung zur Einzeldüsensteuerung, fortschrittlichen Sensoren und KI-basierter Spot-Behandlung übergehen. Diese installierte Basis ist wichtig, weil sie die Lernkurve senkt und schrittweise Aufrüstungen kommerziell akzeptabler macht als den vollständigen Maschinenersatz. Die Wirtschaftlichkeit unterstützt diesen schrittweisen Weg ebenfalls, da Nachrüstpakete die Nutzungsdauer älterer Plattformen verlängern können, während sie messbare Gewinne bei der Chemikalieneffizienz und Dokumentationsqualität erzielen. Dies schafft einen zweiten Wachstumskanal neben dem Neumaschinenverkauf, und dieser Kanal kann auch dann aktiv bleiben, wenn Landwirte größere Kapitalverpflichtungen verzögern. Es passt auch zum deutschen Markt für landwirtschaftliche Sprühgeräte, da viele kommerzielle Anbauer bereits kompatible Lenk- und Terminalsysteme betreiben. Infolgedessen sind Pulsweitenmodulationskits, kamerabasierte Zusatzgeräte, Telemetriemodule und Direkteinspeisungsaufrüstungen alle gut positioniert, um Budgets von Betrieben zu erschließen, die Präzisionsgewinne erzielen möchten, ohne sofort auf eine neue Flaggschiffplattform umzusteigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Präzisions- und autonome Sprühgeräte | -1.30% | Am stärksten bei Betrieben unter 50 Hektar in Baden-Württemberg, Bayern und Rheinland-Pfalz | Mittelfristig (2–4 Jahre) |

| Wissenslücke der Bediener bei fortschrittlichen Präzisionssystemen | -0.70% | Bundesweit, mit stärkerer Reibung in ostdeutschen Betrieben, die sich im strukturellen Konsolidierungsprozess befinden | Mittelfristig (2–4 Jahre) |

| Drohnengenehmigungen bleiben eng gefasst und mehrstufig | -0.50% | Deutschlandweit, mit aktuellem praktischen Einsatz konzentriert in Steillagengebieten in Baden-Württemberg und Rheinland-Pfalz | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Dokumentation, Inspektion und Düseneinhaltung | -0.40% | Bundesweit, mit stärkerer Belastung für kleinere Betriebe in Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Präzisions- und autonome Sprühgeräte

Hohe Kaufpreise begrenzen nach wie vor, wie schnell sich der deutsche Markt für landwirtschaftliche Sprühgeräte in Richtung präzisionsintensiver Maschinenparks entwickeln kann. Studien des Kuratoriums für Technik und Bauwesen in der Landwirtschaft zur Landmaschinenökonomie zeigen, dass selbstfahrende Sprühgeräte mit Direkteinspeisung und Präzisionsnachrüstsysteme erhebliche Anfangsinvestitionen erfordern, was die Einführung bei kostenempfindlichen landwirtschaftlichen Betrieben verlangsamt. In Deutschland können große Ackerbaubetriebe und landwirtschaftliche Dienstleister diese Kosten auf mehr Hektar verteilen, während kleinere Betriebe häufig auf Fördermittel, Finanzierungsprogramme oder Gerätenutzungsgemeinschaften angewiesen sind, um die Einführung zu rechtfertigen. Obwohl ein verstärkter Wettbewerb voraussichtlich die Einstiegspreise für Technologien wie Plattformen für unbemannte Luftfahrzeuge und Präzisionsnachrüstsysteme senken wird, bleiben die erheblichen Anfangsinvestitionen ein wesentliches Hindernis für die weit verbreitete Einführung fortschrittlicher landwirtschaftlicher Sprühgeräte.

Wissenslücke der Bediener bei fortschrittlichen Präzisionssystemen

Wissensbarrieren bleiben ein praktisches Hemmnis im Markt, insbesondere jenseits der fortschrittlichsten kommerziellen Betriebe. Laut einer Studie zur standortspezifischen Pestizidausbringung in Deutschland nannten rund 40 % der deutschen Landwirte in einer Präzisionsausbringungsstudie begrenzte agronomische Kenntnisse als wesentliches Hindernis für die Einführung des standortspezifischen Pflanzenschutzes. Das Problem geht über die Terminalbedienung hinaus, da Benutzer Verschreibungskarten interpretieren, KI-basierte Unkrauterkennungsausgaben überprüfen, Sensoren kalibrieren und Maschinendaten in Feldentscheidungen umwandeln müssen. Das macht Schulung und Kundendienst fast ebenso wichtig wie die Maschine selbst. Die Hersteller reagieren darauf, und DJI Technology Co., Ltd. erweiterte ab November 2025 seinen DJI Academy-Lehrplan in Europa um Präzisionsausbringung, Streuersicherheit und automatisierten Betrieb[4]Quelle: DJI Agriculture, "DJI Agriculture stellt Agras T100, T70P und T25P auf der Agritechnica 2025 in Hannover vor," DJI Newsroom, dji.com. Selbst mit diesem Fortschritt verlangsamt sich die Einführung noch, wenn Betrieben interne Fachkenntnisse oder zuverlässiger lokaler Händlersupport fehlen. Das bedeutet, dass der deutsche Markt für landwirtschaftliche Sprühgeräte weiterhin Anbieter bevorzugen könnte, die Geräteverkäufe mit agronomischer Schulung, Softwarebegleitung und Bedienereinführung verbinden können, anstatt Hardware als eigenständiges Produkt zu verkaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktormontierte Plattformen führen, während Sprühgeräte für unbemannte Luftfahrzeuge am schnellsten wachsen

Traktormontierte Sprühgeräte führten den Produktumsatz mit 40,7 % im Jahr 2025 an und haben damit den größten Anteil am deutschen Markt für landwirtschaftliche Sprühgeräte. Gezogene Sprühgeräte folgten, dann selbstfahrende Einheiten, während Sprühgeräte für unbemannte Luftfahrzeuge und Handmodelle kleinere Kategorien blieben, die durch engere Anwendungsfälle und kleinere Ausgangsbasis geprägt sind. Ihre Dominanz wird durch breite Kompatibilität mit vorhandenen Traktoren, niedrigere Eigentumskosten und weite Verfügbarkeit in ganz Deutschland weiter gestützt.

Sprühgeräte für unbemannte Luftfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 9,4 % wachsen, was ihnen den schnellsten Wachstumspfad in dieser Segmentierung und die stärkste Expansion der Marktgröße unter den Produktkategorien verleiht. Selbstfahrende und gezogene Plattformen schreiten ebenfalls voran, da Lohnunternehmer eine höhere tägliche Flächenleistung anstreben, während traktormontierte Systeme zentral bleiben, weil sie zu bestehenden Betriebsmaschinenparks und der Feldflächenwirtschaftlichkeit passen. Handsprühgeräte bedienen weiterhin kleinere gartenbauliche und Gewächshausaufgaben anstatt großflächige Feldarbeit. Das Wachstum wird zusätzlich durch Arbeitskräftemangel, Vorteile der Präzisionsausbringung und zunehmende Akzeptanz digitaler Landwirtschaftstechnologien unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsquelle: Kraftstoffbetriebene Maschinen dominieren weiterhin, während Batteriesysteme an Boden gewinnen

Kraftstoffbetriebene Systeme entfielen im Jahr 2025 auf 41,2 % des Umsatzes und sind damit das größte Antriebsquellensegment im deutschen Markt für landwirtschaftliche Sprühgeräte. Manuelle Systeme blieben für den Kleineinsatz relevant, während solarbetriebene Einheiten eine Nische blieben und batteriebetriebene Maschinen trotz stärkerem Technologiemomentum umsatzmäßig noch kleiner waren. Ihre etablierte Infrastruktur, bewährte Feldleistung und die Fähigkeit, intensive Sprühoperationen zu unterstützen, stärken weiterhin die Einführung in ganz Deutschland.

Batteriebetriebene Sprühgeräte werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,1 % wachsen, der schnellsten Rate unter den Antriebsquellenkategorien im Markt. Dieser Anstieg wird durch Obstgartenroboter, Gewächshaussysteme und elektrische Spezialkulturplattformen unterstützt, bei denen die Anforderungen an Tankgröße und Ausdauer geringer sind als bei der großflächigen Ausbringung. Kraftstoffbetriebene Plattformen werden während des gesamten Prognosezeitraums zentral bleiben, da große Gestänge, höhere Motorleistung und lange Arbeitszeiten weiterhin dieselbetriebene Maschinen begünstigen. Manuelle und solarbetriebene Systeme sollten weiterhin begrenzte, kulturspezifische Rollen spielen, anstatt die Hauptnachfrage des Maschinenparks zu treiben. Zunehmende Nachhaltigkeitsziele und Fortschritte bei der Batterieeffizienz fördern ebenfalls eine breitere Einführung in spezialisierten landwirtschaftlichen Anwendungen.

Nach Anwendung: Feldkulturen verankern den Umsatz, während Obstgärten und Weinberge schneller expandieren

Feldkulturen entfielen im Jahr 2025 auf 45,2 % des Umsatzes und sind damit das größte Anwendungssegment und die Hauptquelle der Marktgröße des deutschen Marktes für landwirtschaftliche Sprühgeräte in aktuellen Wertangaben. Obstgärten und Weinberge folgten, dann Gewächshauskulturen, während Rasen und Gartenbau aufgrund einer engeren kommerziellen Gerätebasis die kleinste Umsatzkategorie blieb. Ihre Führungsposition wird durch ausgedehnte Anbauflächen, konsistente Pflanzenschutzanforderungen und die weit verbreitete Einführung mechanisierter Sprühgeräte unterstützt.

Obstgärten und Weinberge werden bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen, dem schnellsten Tempo unter den Anwendungskategorien und dem deutlichsten Wachstumssegment innerhalb des Marktes. Gewächshauskulturen unterstützen ebenfalls die Nachfrage nach präzisen abdriftarmen Geräten, während Rasen und Gartenbau spezialisiert und relativ klein bleiben. Feldkulturen verankern weiterhin den Gesamtwert aufgrund größerer behandelter Flächen und wiederkehrender Ausbringhäufigkeit, aber Investitionen in Spezialkulturen steigen schneller, da Gutsbesitzer Präzisionskronendachkontrolle, Unabhängigkeit von Lohnunternehmern und autonomen Betrieb angesichts engerer Arbeitsbedingungen anstreben. Die wachsende Betonung von Ausbringgenauigkeit, Arbeitseffizienz und Betriebsmitteloptimierung beschleunigt die Technologieeinführung bei Spezialkulturen weiter.

Nach Technologieniveau: Konventionelle Maschinenparks führen weiterhin, während KI-Plattformen schnell voranschreiten

Konventionelle Sprühgeräte entfielen im Jahr 2025 auf 52,4 % des Umsatzes und haben damit den größten Anteil am deutschen Markt für landwirtschaftliche Sprühgeräte innerhalb des Technologievergleichs. Präzisions- und GPS-geführte Sprühgeräte rangierten als nächste als wichtigste Aufrüstsegment, während KI-gestützte und autonome Maschinen beim aktuellen Umsatz kleiner blieben, da sie neuer und kapitalintensiver sind. Ihre starke Präsenz spiegelt die breite Vertrautheit der Landwirte, etablierte Servicenetzwerke und niedrigere Anschaffungskosten im Vergleich zu fortschrittlichen Technologien wider.

KI-gestützte und autonome Sprühgeräte werden bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen, der schnellsten Rate in dieser Segmentierung und der stärksten technologiegetriebenen Marktgrößenexpansion in Wachstumsbegriffen. Präzisions- und GPS-geführte Plattformen sollten weiterhin die breiteste kurzfristige Aufrüstnachfrage absorbieren, da ihre Kapitalrendite auf größeren Betrieben bereits nachgewiesen wurde. Konventionelle Maschinenparks werden weiterhin an relativem Gewicht verlieren, da digitale Berichterstattung, Teilbreitenschaltung, Spot-Sprühen und Maschinenvernetzung für Compliance und Betriebseffizienz immer wichtiger werden. Zunehmende Investitionen in Automatisierung, datengetriebene Landwirtschaft und arbeitssparende Technologien beschleunigen die Einführung in kommerziellen Landwirtschaftsbetrieben weiter.

Geografische Analyse

Deutschlands Nachfrage nach landwirtschaftlichen Sprühgeräten wird durch 11,7 Millionen Hektar Ackerland im Jahr 2025 laut der Europäischen Union unterstützt. Darüber hinaus hat das Land eine der größten durchschnittlichen Betriebsgrößen in Westeuropa, was laufende Investitionen in Hochkapazitäts- und Breitgestängeausrüstung im deutschen Markt für landwirtschaftliche Sprühgeräte unterstützt. Das bundesweite Compliance-Rahmenwerk hält die Ersatznachfrage ebenfalls aktiv, da Anbauer innerhalb von Abdriftminderungsdüsenklassen arbeiten, obligatorische 3-Jahres-Geräteinspektionen einhalten und Julius-Kühn-Institut-zugelassene Düsenanforderungen gemäß dem Pflanzenschutzgesetz erfüllen müssen. Dieser Erneuerungsdruck ist besonders in Bundesländern wie Niedersachsen und Nordrhein-Westfalen sichtbar, wo die Inspektionsdurchsetzung mit größerer Konsequenz angewendet wird und die kommerzielle Landwirtschaftsintensität hoch ist. Deutschland hat seine Pflanzenschutzdokumentationsregeln ab Januar 2026 ebenfalls erweitert und verlangt von Anbauern die Aufzeichnung von EPPO-Kulturpflanzencodes, Parzellenidentifikatoren und Behandlungsumfang, während die obligatorische elektronische Einreichung ab Januar 2027 beginnt. Diese Änderung treibt mehr Betriebe zu vernetzten Maschinen, die Aufzeichnungen direkt aus der Kabine generieren können, anstatt sich auf manuelle Eingabe nach Abschluss der Arbeit zu verlassen.

Die stärkste kommerzielle Aktivität konzentriert sich in Nord- und Ostdeutschland, wo Niedersachsen, Schleswig-Holstein, Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt und Thüringen viele große Ackerbaubetriebe beherbergen, die Investitionen in gezogene und selbstfahrende Sprühgeräte mit Arbeitsbreiten über 30 Meter unterstützen können. Die östlichen Bundesländer sind besonders wichtig, weil ihre größeren Feldstrukturen, die durch die Konsolidierung nach der Wiedervereinigung geprägt wurden, die Wirtschaftlichkeit fortschrittlicher Gestängesprühgeräte und Nachrüstsysteme attraktiver machen. Bayern und Baden-Württemberg dienen als Deutschlands wichtigste Spezialkultursprühgerätezentren, wobei die Nachfrage aus Gartenbau und Weinbau Präzisionszerstäuber, kronendachfokussierte Geräte und Recycling-Sprühgeräte unterstützt. Bayern sticht auch im deutschen Markt für landwirtschaftliche Sprühgeräte hervor, wobei das BaySL Digital-Programm im Jahr 2025 aktiv bleibt und Kofinanzierungen von 25 % bis 40 % für förderfähige Investitionen in digitale Agrarlösungen bereitstellt, einschließlich Sensoren, Software und Präzisionspflanzenschutzgeräte. Diese Unterstützung hilft mittelgroßen Betrieben, Investitionshürden zu überwinden und ihre Sprühoperationen zu modernisieren.

Nordrhein-Westfalen und der Rhein-Main-Korridor bleiben wichtige westliche Nachfragezonen, wo kleinere durchschnittliche Feldgrößen montierte und kompakte gezogene Sprühgeräte neben größeren lohnunternehmerisch betriebenen Maschinen unterstützen. Die Lohnunternehmerdichte ist in Nordrhein-Westfalen und Niedersachsen hoch, was die Nachfrage nach selbstfahrenden Plattformen für intensive Acker- und Gemüseproduktion unterstützt. Die stärker stadtnahe Natur dieser westlichen Landwirtschaftsgebiete erhöht auch die praktische Bedeutung von Pufferabständen und der Einhaltung von Abdriftminderungsvorschriften, da Ausbringungen in der Nähe von Wohngebieten und öffentlichen Wegen eine höhere rechtliche und betriebliche Sensibilität aufweisen. Mitteldeutschland wird ebenfalls für kurzfristige Investitionen relevanter, da Hessen einen dedizierten Digitalisierungszuschuss für landwirtschaftliche Unternehmen eröffnet hat, der die Förderungsbasis auf Landesebene über Bayern und Niedersachsen hinaus erweitert hat.

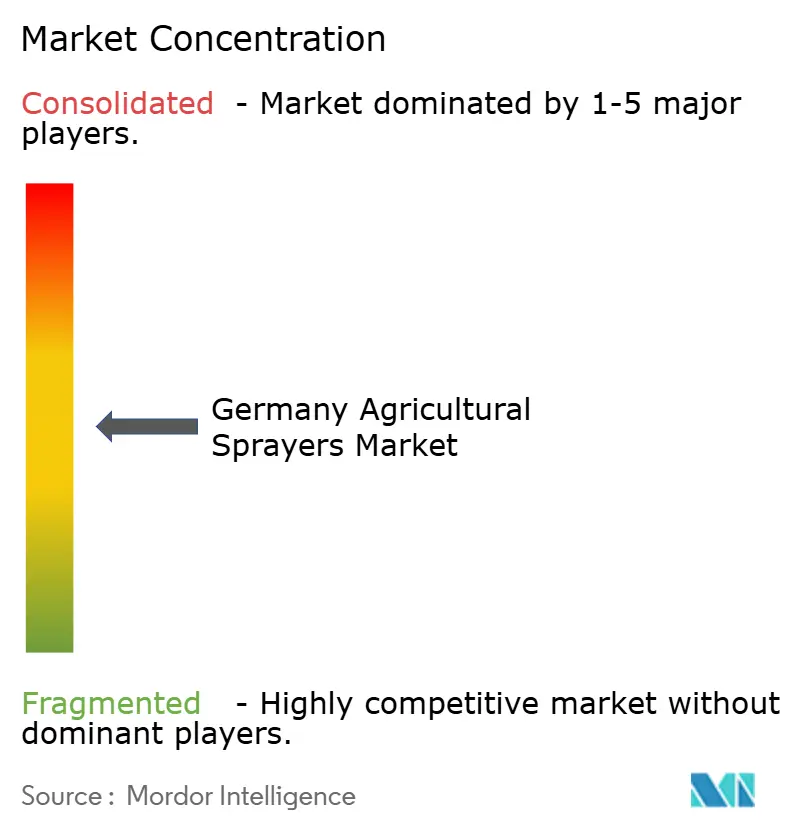

Wettbewerbslandschaft

Die Wettbewerbsstruktur ist an der Spitze mäßig konzentriert, wobei Amazonen-Werke H. Dreyer GmbH & Co. KG, CNH Industrial N.V., Deere and Company, AGCO Corporation und Kuhn Group einen bedeutenden Anteil am Marktumsatz ausmachen. Dieses Konzentrationsniveau gibt dem deutschen Markt für landwirtschaftliche Sprühgeräte eine klare Führungsgruppe, lässt aber dennoch bedeutenden Raum für Spezial- und Mittelklasseanbieter in Obstgarten-, Nachrüst- und lohnunternehmerorientierten Nischen. Deutsche Marktführer profitieren von der engen Nähe zu präzisionsintensiven Landwirtschaftsregionen und von Händlernetzwerken, die Elektronik, Kalibrierung und Softwareaktualisierungen unterstützen. Der Wettbewerb verlagert sich nun über mechanische Spezifikationen hinaus hin zu vernetzten Arbeitsabläufen, tiefergehender Schulung und Compliance-Unterstützung.

Einer der deutlichsten disruptiven Schritte kam von DJI Technology Co., Ltd., das auf der Agritechnica im November 2025 den Agras T100, T70P und T25P vorstellte. Dieser Launch war bedeutsam, weil er dem Markt ein sichtbareres kommerzielles Drohnenangebot über autorisierte Kanäle bot, anstatt isolierter Pilotaktivitäten. DJI Technology Co., Ltd. erweiterte auch das DJI Academy-Training in Deutschland, was zeigt, dass die Bedienerbereitschaft als Teil des Markteintritts und nicht als separates Supportthema behandelt wird. Kubota brachte ebenfalls Spezialkulturen mit dem kommerziellen Start des autonomen Obstgarten-Sprühers KFAST im Jahr 2026 voran, was signalisiert, dass die Obstgartenautomatisierung der normalen kommerziellen Verfügbarkeit näher rückt. Diese Schritte zeigen, dass der deutsche Markt für landwirtschaftliche Sprühgeräte sowohl von etablierten Feldgeräteführern als auch von neueren Marktteilnehmern geprägt wird, die sich auf Automatisierung und kulturspezifische Präzision konzentrieren.

Das Mittelklassesegment bleibt wichtig, weil es Bereiche bedient, die große Konzerne nicht immer mit gleicher Intensität abdecken. Nexus übernahm Chafer Machinery Ltd im Jahr 2026 und benannte das Unternehmen in Nexus Chafer Ltd um, während es im selben Jahr auch einen 8.000-Liter Sentry-Anhängesprühgerät sowie aufgerüstete Hydraulik- und Lenksysteme einführte. Dieser Schritt deutet darauf hin, dass trotz des Drucks durch größere kontinentale Hersteller noch Investitionsbereitschaft in technisch spezialisierten Sprühgerätebetrieben besteht. Bei Spezialkulturen bleiben Anbieter relevant, weil kulturspezifische Agronomie nach wie vor eine große Rolle spielt. Dies hinterlässt ein Wettbewerbsmuster, bei dem Skalierung die Marktführer begünstigt, aber Anwendungswissen, Softwarepassung und lokaler Support engere Spezialistenpositionen weiterhin schützen.

Marktführer im deutschen Markt für landwirtschaftliche Sprühgeräte

-

Amazonen-Werke H. Dreyer GmbH & Co. KG

-

CNH Industrial N.V.

-

Deere and Company

-

AGCO Corporation

-

Kuhn Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: NEXUS Technology & Engineering Ltd hat kommerziell eine Reihe von Aufrüstungen seines Sprühgerätportfolios eingeführt. Dazu gehört die Einführung eines neuen Hochkapazitäts-Sentry-Anhängesprühgeräts mit einem 8.000-Liter-Tank. Diese Verbesserungen zielen darauf ab, die Präzision bei der Ausbringung zu verbessern und den Wartungsaufwand für professionelle Sprühoperationen zu reduzieren.

- Mai 2026: Amazonen-Werke H. Dreyer GmbH & Co. KG ist eine Partnerschaft mit CultiWise eingegangen, um satelliten- und drohnenbasierte Verschreibungskarten mit der AmaSelect- und AmaXact-Präzisionsdüsenhardware über die AmaConnect-Cloud-Plattform zu integrieren und damit den praktischen Einsatz von Ausbringungsabläufen mit variabler Aufwandmenge zu erweitern.

- November 2025: DJI Technology Co., Ltd. erweiterte sein Agrardrohnenportfolio in Deutschland durch die Einführung des Agras T100 mit einer 100-Liter-Sprühnutzlast, des Agras T70P mit einer 70-Liter-Nutzlast und des Agras T25P mit einer 20-kg-Nutzlast. Darüber hinaus verbesserte das Unternehmen seine DJI Academy-Schulungsprogramme in Deutschland durch die Integration autonomer Präzisionssprühoperationen und förderte damit die Einführung fortschrittlicher Luftausbringtechnologien.

Berichtsumfang des deutschen Marktes für landwirtschaftliche Sprühgeräte

Landwirtschaftliche Sprühgeräte sind Geräte, die dazu bestimmt sind, Pflanzenschutzmittel, flüssige Düngemittel und andere landwirtschaftliche Lösungen auf kontrollierte und effiziente Weise auf Kulturen auszubringen. Der Bericht über den deutschen Markt für landwirtschaftliche Sprühgeräte ist segmentiert nach Produkttyp (Handsprühgeräte, traktormontierte Sprühgeräte, gezogene Sprühgeräte, selbstfahrende Sprühgeräte und Sprühgeräte für unbemannte Luftfahrzeuge), nach Antriebsquelle (manuell, solarbetrieben, kraftstoffbetrieben und batteriebetrieben), nach Anwendung (Feldkulturen, Obstgärten und Weinberge, Gewächshauskulturen sowie Rasen und Gartenbau) und nach Technologieniveau (konventionell, Präzisions- und GPS-geführt sowie KI-gestützt und autonom). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Handsprühgeräte |

| Traktormontierte Sprühgeräte |

| Gezogene Sprühgeräte |

| Selbstfahrende Sprühgeräte |

| Sprühgeräte für unbemannte Luftfahrzeuge |

| Manuell |

| Solarbetrieben |

| Kraftstoffbetrieben |

| Batteriebetrieben |

| Feldkulturen |

| Obstgärten und Weinberge |

| Gewächshauskulturen |

| Rasen und Gartenbau |

| Konventionell |

| Präzisions- und GPS-geführt |

| KI-gestützt und autonom |

| Nach Produkttyp | Handsprühgeräte |

| Traktormontierte Sprühgeräte | |

| Gezogene Sprühgeräte | |

| Selbstfahrende Sprühgeräte | |

| Sprühgeräte für unbemannte Luftfahrzeuge | |

| Nach Antriebsquelle | Manuell |

| Solarbetrieben | |

| Kraftstoffbetrieben | |

| Batteriebetrieben | |

| Nach Anwendung | Feldkulturen |

| Obstgärten und Weinberge | |

| Gewächshauskulturen | |

| Rasen und Gartenbau | |

| Nach Technologieniveau | Konventionell |

| Präzisions- und GPS-geführt | |

| KI-gestützt und autonom |

Im Bericht beantwortete Schlüsselfragen

Was treibt Sprühgerätaufrüstungen in Deutschland am stärksten voran?

Strengere Compliance-Regeln haben die Dokumentationspflichten ab 2026 erweitert, die elektronische Einreichung beginnt ab 2027, und wiederkehrende Inspektionspflichten treiben Betriebe zu vernetzten und präzisionsfähigen Geräten.

Welcher Produkttyp wächst am schnellsten?

Sprühgeräte für unbemannte Luftfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen.

Welche Anwendung wird voraussichtlich das höchste Wachstum verzeichnen?

Obstgärten und Weinberge werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,8 % wachsen.

Woher kommt das stärkste Anwendungswachstum?

Obstgärten und Weinberge werden bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen, unterstützt durch kronendachfokussierte Präzisionsausbringung, Arbeitsdruck und zunehmendes Interesse an autonomen Plattformen.

Seite zuletzt aktualisiert am: