Marktgröße und Marktanteil des georgischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 537.58 Millionen US-Dollar |

| Marktgröße (2030) | 657.63 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.11% CAGR |

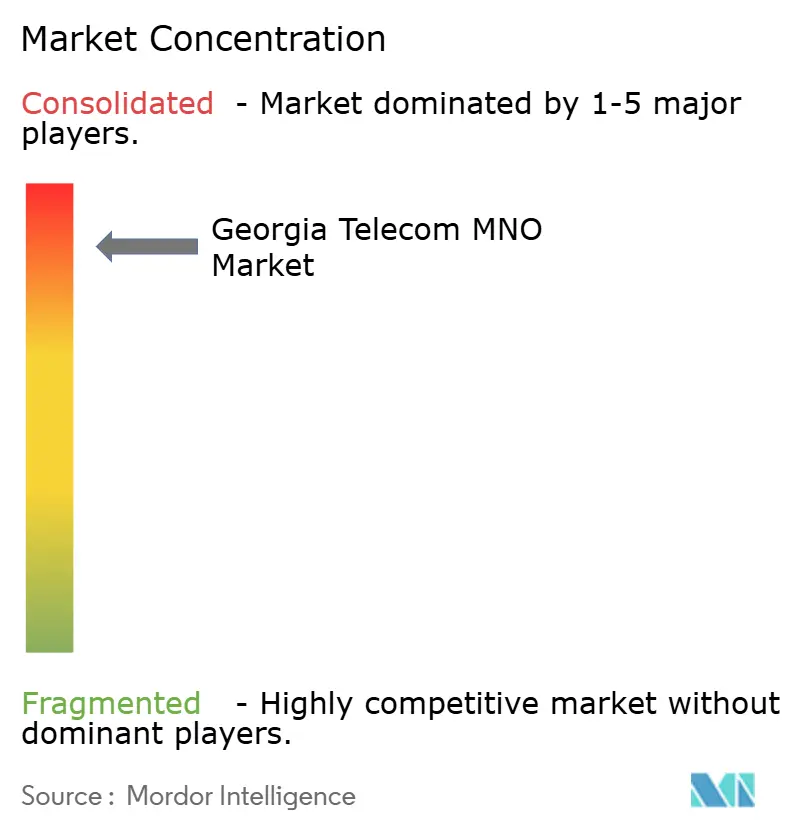

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des georgischen Telekommunikations-MNO-Marktes durch Mordor Intelligence

Die Marktgröße des georgischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 537,58 Millionen USD geschätzt und soll bis 2030 einen Wert von 657,63 Millionen USD erreichen, bei einem CAGR von 4,11 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 5,67 Millionen Abonnenten im Jahr 2025 auf 6,65 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,22 % während des Prognosezeitraums (2025–2030). Das moderate Wachstumstempo spiegelt ein reifes, aber noch im Wandel befindliches Ökosystem wider, in dem die 4G-Sättigung 5G-geführten Upgrades, steigenden Nur-Datenpaketen und den ersten kommerziellen Einsätzen des Internets der Dinge (IoT) weicht. Der Umsatzschwung resultiert hauptsächlich aus der Einführung von mobilem Breitband, der Rolle des Landes als digitale Brücke auf der Handelsroute des Mittleren Korridors und staatlich geförderten ländlichen Glasfaser-Backhaul-Projekten, die alle Betreiber gegen Gegenwind wie Währungsvolatilität und begrenzte Bevölkerungsgröße absichern. Der Wettbewerb konzentriert sich auf drei Volldienstleister, darunter MagtiCom, Silknet (Geocell) und Cellfie, deren 5G- und IoT-Strategien die Differenzierung innerhalb der kompakten georgischen Wirtschaft neu definieren. Die regulatorische Angleichung an die Standards der Europäischen Union in Verbindung mit Investitionen in Unterwasser- und Landkabel sichert eine robuste internationale Konnektivität, die die Attraktivität des georgischen Telekommunikations-MNO-Marktes für regionale Unternehmen und Transitverkehrskunden weiter stärkt. [1]Georgia Technology Authority, "Georgiens Ansatz zur Breitbandversorgung," GTA.GEORGIA.GOV

Wichtigste Erkenntnisse des Berichts

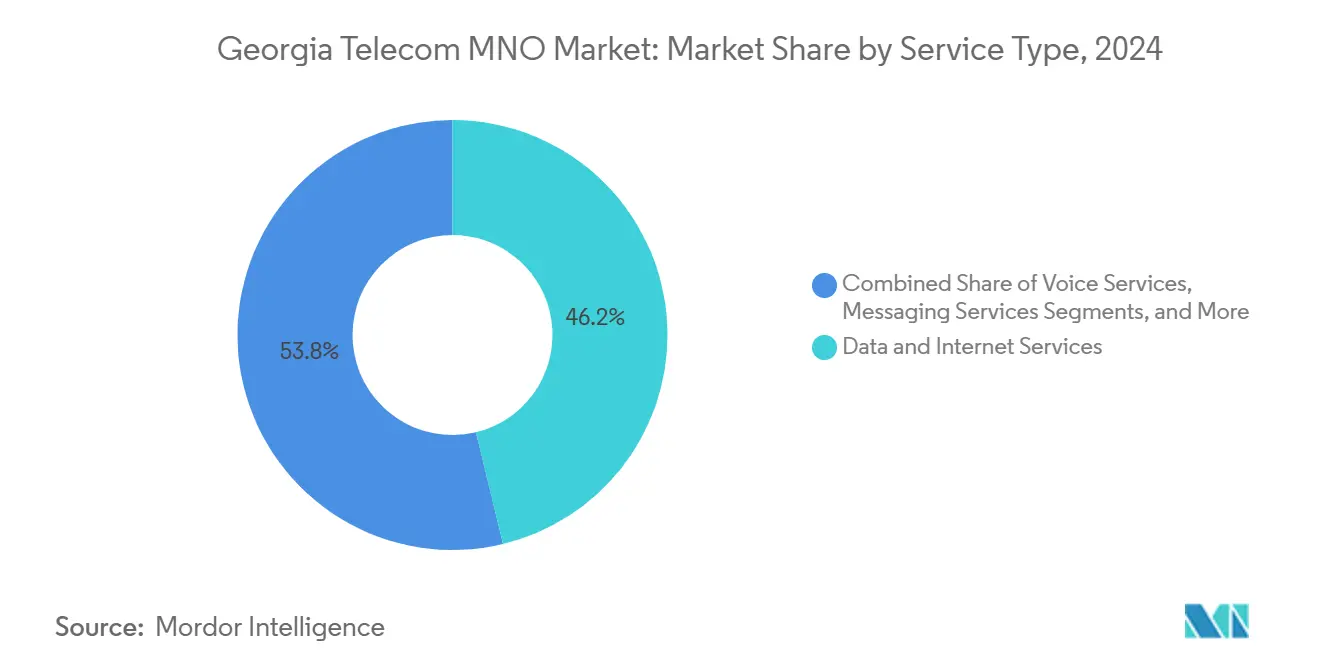

- Nach Dienstleistungstyp führten Daten- und Internetdienste den georgischen Telekommunikations-MNO-Markt mit einem Umsatzanteil von 46,23 % im Jahr 2024 an, während IoT und M2M bis 2030 voraussichtlich mit einem CAGR von 5,50 % wachsen werden – dem schnellsten unter allen Angeboten.

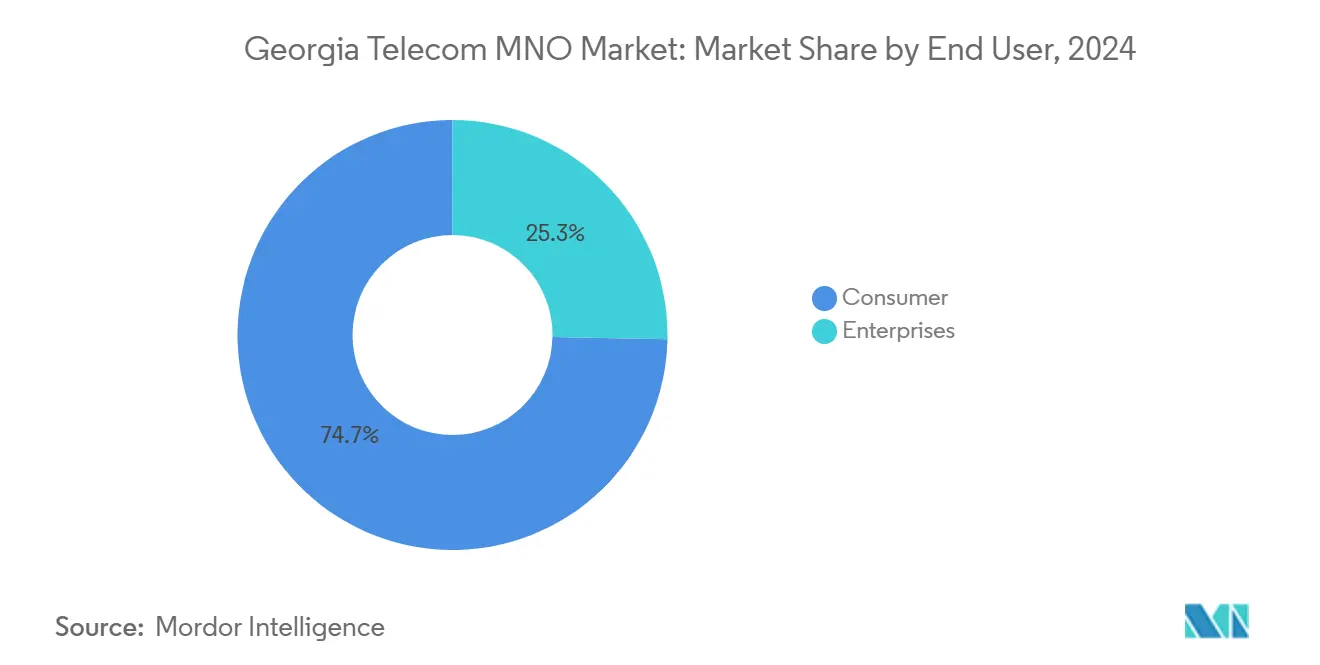

- Nach Endnutzer erfasste das Verbrauchersegment 74,69 % des Umsatzes im Jahr 2024; das Unternehmenssegment soll bis 2030 mit einem CAGR von 4,52 % wachsen, angetrieben durch Modernisierungsinitiativen in Logistik, Bergbau und Energie.

Trends und Erkenntnisse des georgischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende mobile Datennachfrage durch OTT-Video | +1.2% | Cluster Tiflis und Batumi | Kurzfristig (≤ 2 Jahre) |

| 5G-Spektrumauktion und Rollout-Dynamik | +0.8% | Städtische und touristische Bezirke | Mittelfristig (2–4 Jahre) |

| Staatliche Glasfasersubventionen für den Universaldienst | +0.6% | Ländliche und unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Wachsende Unternehmens-IoT-Einführung (Logistik, Bergbau, Öl) | +0.5% | Industriekorridore | Mittelfristig (2–4 Jahre) |

| Neues Schwarzmeer-Unterseekabel stärkt den Großhandels-Backhaul | +0.3% | National mit regionaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Wachstum des Transitroamings erhöht Gebühren und Gewinne für georgische MNOs | +0.4% | National, mit Konzentration entlang der Autobahnkorridore E60/E70 und der Transitrouten Tiflis–Baku | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende mobile Datennachfrage durch OTT-Video

Der Streaming-Konsum verändert die Umsatzzusammensetzung, da hochauflösender Videodatenverkehr die Spitzenlastzeiten in allen drei Netzen dominiert. MagtiCom und Silknet berichten jeweils von saisonalen Engpässen in Tiflis und Batumi, wenn 4K-Streams die traditionellen Kapazitätsannahmen übersteigen, was beschleunigte Glasfaser-zu-Turm-Upgrades und die Migration des verbleibenden 3G-Spektrums auf 4G veranlasst. Betreiber nutzen den Anstieg, um Upselling für unbegrenzte oder Premium-Geschwindigkeitstarife zu betreiben, die den durchschnittlichen Umsatz pro Nutzer steigern, auch wenn die herkömmliche Sprachnutzung zurückgeht. Inhaltspartnerschaften mit regionalen Plattformen liefern inkrementelle Großhandelsbandbreiteneinnahmen und helfen, Piraterie einzudämmen, indem Abonnements an Mobilfunktarife gebunden werden. Der daraus resultierende positive Kreislauf erhöht den Daten-ARPU und rechtfertigt weitere Investitionen in Backhaul- und Caching-Infrastruktur. [2]Speedtest, "Georgiens mobile und Breitband-Internetgeschwindigkeiten," SPEEDTEST.NET

5G-Spektrumauktion und Rollout-Dynamik

Der kommerzielle 5G-Start im Oktober 2024 markierte einen Wendepunkt, wobei MagtiCom als erstes Unternehmen mit EU-konformen Geräten auf den Markt kam, gefolgt von Cellfie auf den Frequenzbändern 703–708 MHz und 3550–3600 MHz. Die frühe Abdeckung konzentriert sich auf Flughäfen, Feriengebiete und Logistikzentren, um internationale Roamer und Unternehmens-Proof-of-Concept-Tests zu gewinnen. Geringere Latenz und Netzwerk-Slicing-Pilotprogramme ermöglichen bereits hafenseitige Automatisierung in Poti und Batumi und untermauern weitergehende Ambitionen, den Güterverkehr des Mittleren Korridors zu bedienen. Trotz begrenzter inländischer Kaufkraft stimulieren Gerätesubventionen und gebündelte Videopässe frühe Verbraucher-Upgrades, während Festfunk-Zugangstests auf ländliche Haushalte ohne Glasfaser abzielen. [3]Cellfie, "5G," CELLFIE.GE

Staatliche Glasfasersubventionen für den Universaldienst

Öffentliche Subventionen in Höhe von insgesamt 408 Millionen USD zur Erschließung von 183.615 ländlichen Anschlüssen senken die Backhaul-Kosten für Mobilfunkbetreiber und erschließen neue adressierbare Märkte. Die Haltung des Programms, „Breitband als Versorgungsleistung” zu betrachten, beschleunigt den Einsatz von Fernmasten in Bergregionen und ermöglicht eine Umsatzdiversifizierung durch drahtlosen Festnetz-Heimbreitband sowie die Verbesserung des Tourismusangebots in Weinbaudörfern. Vereinbarungen zur gemeinsamen Nutzung von Infrastruktur reduzieren redundante Kapitalausgaben, und ein leistungsbasiertes Subventionsdesign knüpft die Finanzierung an die tatsächliche Dienstleistungsannahme und sichert so öffentliche Renditen. [4]Georgia Technology Authority, "Georgiens Ansatz zur Breitbandversorgung," GTA.GEORGIA.GOV

Wachsende Unternehmens-IoT-Einführung (Logistik, Bergbau, Öl)

Logistikunternehmen, die Georgiens Ost-West-Transitrolle nutzen, machen den Großteil der neuen IoT-Verbindungen aus und setzen Telematik ein, um Eisenbahnwaggons und grenzüberschreitende Lastkraftwagen zu verfolgen. Bergbaustandorte integrieren Sensornetzwerke für Sicherheit und vorausschauende Wartung, während Pipeline-Betreiber Fernleckageerkennungslösungen integrieren. MNOs reagieren mit dedizierten NB-IoT- und LTE-M-Tarifen, Programmierschnittstellen und verwalteten Dienstleistungspaketen und positionieren sich als End-to-End-Partner statt als einfache Konnektivitätswiederverkäufer. Empirische Studien in vergleichbaren Volkswirtschaften verknüpfen einen Anstieg der IoT-Dichte um 10 Prozentpunkte mit einem BIP-Zuwachs von 0,7 % – eine Dynamik, die lokale politische Entscheidungsträger in Investitionsförderungskampagnen hervorheben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Bevölkerungszahl begrenzt Skaleneffekte | -0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| GEL-Abwertung erhöht Investitionskosten | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Regulierte Kupferschleifentarife belasten den festen ARPU | -0.3% | Bestehende Kupfercluster | Langfristig (≥ 4 Jahre) |

| Piraterie hemmt das Umsatzwachstum im Pay-TV-Bereich | -0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Bevölkerungszahl begrenzt Skaleneffekte

Eine Abonnentenbasis von 3,7 Millionen schränkt Skaleneffekte ein und streckt die Netzwerkstückkosten. Tower-Sharing und Lieferantenfinanzierung mildern die Kapitalintensität, dennoch stehen Betreiber im Vergleich zu Wettbewerbern in der Türkei oder Polen vor einer suboptimalen Auslastung. Die Dynamik ist bei 5G am ausgeprägtesten, wo die Verdichtung in dünn besiedelten ländlichen Gebieten marginale Einnahmen erzielt. Um gegenzusteuern, schwenken Betreiber auf Großhandels-Transit und Unternehmens-IoT um, wo inkrementeller Datenverkehr höhere Margen trägt als massenmarktorientiertes mobiles Breitband. Investorenpräsentationen heben diese Nicht-Einzelhandels-Einnahmequellen zunehmend als Rechtfertigung für anhaltende Netzwerkmodernisierungsausgaben hervor.

GEL-Abwertung erhöht Investitionskosten

In USD oder EUR importierte Netzwerkausrüstung setzt Betreiber Wechselkursschwankungen aus, wobei der georgische Lari voraussichtlich im Jahr 2025 durchschnittlich 2,86 pro USD betragen wird. Absicherungsinstrumente und Lieferantenkreditlinien gleichen den Devisendruck teilweise aus, dennoch verzögern Budgetüberschreitungen weiterhin nicht wesentliche Upgrades wie den Ausbau von Kleinstfunkzellen in Kleinstädten. Die Währungsschwäche erhöht gleichermaßen in Hartwährung denominierte Lizenzgebühren, was gestaffelte Zahlungspläne und in einigen Fällen gemeinsame Gebote für künftige Spektrumblöcke veranlasst. Die wirtschaftliche Realität erzwingt einen disziplinierten Investitionsfahrplan, der sich auf ertragstarke Korridore und Touristenbezirke konzentriert, in denen die Amortisationszeiten attraktiv bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben das Umsatzwachstum an

Daten- und Internetdienste trugen 46,23 % des Umsatzes im Jahr 2024 bei und verankern den georgischen Telekommunikations-MNO-Markt. Video-Streaming, Cloud-Gaming und Mobile-First-Commerce kombinieren sich, um die durchschnittliche monatliche Nutzung über 10 GB pro SIM zu treiben, was Betreiber dazu veranlasst, Geschwindigkeitsstufen statt Volumenbegrenzungen zu bepreisen. Die Verschiebung de-betont veraltete SMS und beschleunigt den Rückgang der traditionellen Sprachtelefonie, obwohl die ländliche Einführung leitungsvermittelte Gesprächsminuten relevant hält. IoT und M2M, derzeit noch ein einstelliger Anteil, sollen mit einem CAGR von 5,50 % wachsen und Logistikverfolgung, intelligente Zähler und industrielle Automatisierungsausrollungen unterstützen, die das Betreibereinkommen diversifizieren. OTT- und Pay-TV-Bündelung bleibt ein aufkeimender Upsell-Kanal, doch Piraterie begrenzt weiterhin die Premium-Akzeptanz trotz netzwerkseitiger Inhaltsschutzmaßnahmen.

Die Diversifizierung in Roaming, Großhandels-Backhaul und verwaltete Unternehmensdienste schützt Betreiber vor dem Preiswettbewerb im Einzelhandel. Die neue Schwarzmeer-Unterseeleitung verspricht inkrementellen Datenverkehr, der bestehende inländische Transportnetze nutzt und den Ausblick auf die Marktgröße des georgischen Telekommunikations-MNO-Marktes bis 2030 weiter verbessert. Betreiber erkunden auch Mobile-Edge-Computing-Piloten, die an 5G-Slicing gebunden sind, um minimal latenztolerante Anwendungen wie drohnengestützte Pipeline-Inspektion zu bedienen und Kapazitätsinvestitionen in Mehrwertdienstleistungseinnahmen umzuwandeln.

Nach Endnutzer: Verbraucherdominanz mit Unternehmensbeschleunigung

Verbraucherabonnements generierten 74,69 % des Umsatzes im Jahr 2024 und bestätigen Smartphones als wesentliches Versorgungsgut für alle Bevölkerungsgruppen. Saisonale Tourismussteigerungen, insbesondere während Sommerfestivals und der Skisaison, können die aktiven SIMs um zweistellige Prozentsätze erhöhen und fördern eSIM-Werbepakete, die bis zu 0,87 USD pro GB für Kurzaufenthaltsbesucher und Diaspora-Rückkehrer angeboten werden. Die Preiselastizität bleibt jedoch hoch; MagtiCom gewährt Rabatte auf Rufnummernmitnahmepakete von bis zu 50 %, um Marktanteile zu verteidigen, was die Margen bei standardisierten Sprachangeboten erodiert.

Der Unternehmensumsatz ist zwar kleiner, wächst aber schneller mit einem CAGR von 4,52 %. Logistikunternehmen digitalisieren Flottenoperationen, Energieunternehmen setzen Fernüberwachung ein, und Regierungsbehörden integrieren sicheres mobiles Breitband für Kommunikation im Bereich der öffentlichen Sicherheit. Diese spezialisierten Anforderungen erfordern mehrjährige Servicevereinbarungen, die Cashflows stabilisieren und einen Premium-ARPU unterstützen. Da sich immer mehr Industrieakteure an der Renaissance des Mittleren Korridors für den Güterverkehr ausrichten, wird erwartet, dass der dem georgischen Telekommunikations-MNO-Markt zugeschriebene Marktanteil der Unternehmen bis 2030 stetig steigt, unterstützt durch gebündelte Konnektivität, Analyse-Dashboards und verwaltete Sicherheitsoptionen.

Geografische Analyse

Die städtische Konzentration rund um Tiflis, Kutaissi und Batumi ermöglicht eine effiziente Spektrumwiederverwendung und bildet die Grundlage für den Großteil des Umsatzes, doch das bergige Gelände, das zwei Drittel der Landfläche bedeckt, erschwert die ländliche Versorgung. Glasfasersubventionen für den Universaldienst mildern diese Lücke, indem sie Mittelstreckenverbindungen finanzieren, die Mobilfunkbetreiber durch Mikrowelle, Festfunk und Niedrigband-4G erweitern, was die Abdeckungs-KPIs in den Weinbaugebieten Kachetiens und abgelegenen Skiresorts wesentlich verbessert. Diese Erweiterungen fördern längere Touristenaufenthalte und den damit verbundenen Datenverbrauch und verstärken die branchenübergreifende Wirkung des georgischen Telekommunikations-MNO-Marktes.

International positioniert sich Georgien als Tor zwischen Zentralasien und Europa. Die neue 1.850 km lange EXA-SOCAR-Landroute durch die Türkei fügt den bestehenden Schwarzmeerkabeln Redundanz hinzu, erhöht die Großhandelsattraktivität und ermöglicht wettbewerbsfähige IP-Transit-Preise, die die Großhandelsmargen der Betreiber steigern. Pläne für eine Unterwasser-Strom-und-Daten-Leitung, die erneuerbare Energien aus dem Südkaukasus mit Rumänien verbindet, könnten die Marktgröße des georgischen Telekommunikations-MNO-Marktes weiter erhöhen, indem Hyperscale-Rechenzentren angezogen werden, die Mehrpfad-Resilienz suchen.

Saisonale Mobilität prägt geografische Verkehrsmuster: Der Küstenstreifen von Batumi und die Resorts des Großen Kaukasus erfordern temporäre Kleinstfunkzellen während touristischer Spitzenzeiten, während Agrargebiete eine stetige, aber geringe Nutzungsintensität aufweisen. Betreiber segmentieren Netze entsprechend und weisen 700-MHz-Niedrigband-5G für eine breite ländliche Abdeckung und Mittelband-3,5-GHz für städtische Kapazitätsschichten zu. Spektrum-Sharing-Rahmenwerke ermöglichen es ländlichen Funkstandorten, Bandbreite während mobiler Nebenzeiten für den Festfunk-Zugang umzuwidmen und so Universaldienst-Ziele mit kommerziellen Renditen zu verbinden.

Wettbewerbslandschaft

Die Triopol-Struktur treibt eine lebhafte Dienstleistungsinnovation an, da jeder Akteur nicht-preisliche Wege sucht, um Rivalen zu übertreffen. MagtiCom nutzt den frühen 5G-Erstmovervorteil und ein umfangreiches Glasfasernetz, um konvergierte Breitbandangebote zu vermarkten, die Mobilfunk, TV und Festnetztelefonie bündeln. Silknet, gestärkt durch die Geocell-Akquisition im Wert von 151,7 Millionen USD, vermarktet ganzhäusiges WLAN und Premium-Videopakete, um die Loyalität im Familiensegment zu verteidigen. Cellfie positioniert sich als digital-nativer Herausforderer, hebt die Nokia-gestützte Netzwerkexzellenz und aggressive Datenkontingente für preissensible Nutzer hervor und investiert gleichzeitig in Schmalband-IoT-Gateways für Industriekunden.

Strategische Kooperationen erweitern den adressierbaren Umsatz. MagtiCom und Silknet halten jeweils Kapazitätstausche auf Caucasus Cable Systems, was internationale Transitkosten senkt, während Cellfie Tower-Sharing-Vereinbarungen erkundet, um die ländlichen Rollout-Investitionskosten zu reduzieren. Alle drei entwickeln Mobile-Money-Wallets und Treueprogramm-Apps, um die Kundenbindung zu vertiefen und Transaktionsgebühren zu monetarisieren. Die erwartete Spektrumausschreibung 2026 könnte die Wettbewerbsdynamik neu gestalten, wenn ein ausländischer Marktteilnehmer oder ein reiner Großhandelsanbieter auftritt, doch hohe Vorab-Lizenzgebühren und eine begrenzte Bevölkerungsgröße verringern die Chancen auf einen nachhaltigen Vier-Anbieter-Wettbewerb.

Betreiber intensivieren den Unternehmensfokus durch das Angebot von verwaltetem SD-WAN, privaten LTE-Campussen und Cybersicherheits-Add-ons, die auf Logistikzentren im Hafen Poti, dem Baku–Tiflis–Kars-Eisenbahnkorridor und Pipeline-Anlagen abzielen. Grenzüberschreitende 5G-Roaming-Vereinbarungen mit türkischen und aserbaidschanischen Betreibern stärken das Dienstleistungsangebot für Frachtunternehmen, die Georgien durchqueren. Lieferanten-Ökosystem-Partnerschaften mit Ericsson, Huawei (Altbestand) und Nokia untermauern die Netzwerkmodernisierung, während Open-Radio-Access-Network-Piloten künftige Kosteneinsparungen anstreben.

Branchenführer des georgischen Telekommunikations-MNO-Marktes

MagtiCom LLC

Silknet JSC

Cellfie Mobile LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mehr als 135 internationale eSIM-Anbieter starteten tourismusorientierte Datentarife in Georgien mit einem Einstiegspreis von 0,87 USD pro GB, was den Wettbewerb um Kurzaufenthaltsbesucher-Ausgaben verstärkt.

- Januar 2025: MagtiCom erlebte einen landesweiten Ausfall des Mobil- und Festnetzes nach Infrastrukturschäden in der Türkei und Sabotage an drei georgischen Standorten; die Dienste wurden bis zum 28. Januar nach Notfallreparaturen und polizeilichen Ermittlungen vollständig wiederhergestellt.

- Juli 2024: EXA Infrastructure kooperierte mit SOCAR Fiber, um eine 1.850 km lange terrestrische Glasfaserroute von Griechenland nach Georgien zu bauen und so die regionale Pfaddiversität für die Schwarzmeer-Konnektivität zu verbessern.

Berichtsumfang des georgischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des georgischen Telekommunikations-MNO-Marktes?

Die Marktgröße des georgischen Telekommunikations-MNO-Marktes beträgt im Jahr 2025 537,58 Millionen USD.

Wie schnell wird das Marktwachstum erwartet?

Der Umsatz soll bis 2030 657,63 Millionen USD erreichen, was einem CAGR von 4,11 % über den Prognosezeitraum entspricht.

Welcher Dienstleistungstyp generiert den meisten Umsatz?

Daten- und Internetdienste halten den größten Anteil mit 46,23 % des Umsatzes im Jahr 2024.

Wer sind die wichtigsten Mobilfunknetzbetreiber in Georgien?

MagtiCom, Silknet (Geocell) und Cellfie decken die gesamte landesweite Abonnentenbasis ab.

Warum ist Unternehmens-IoT für Betreiber wichtig?

Industrielle IoT-Verbindungen in Logistik, Bergbau und Energie sollen mit einem CAGR von 5,50 % wachsen und höhermargige Einnahmen liefern sowie Einkommensquellen diversifizieren.

Wie wird 5G die Marktdynamik beeinflussen?

5G-Rollouts in wichtigen Städten und Touristenstandorten verbessern die Netzwerkkapazität, ermöglichen latenzarme Unternehmensanwendungen und stärken Georgiens Positionierung als Transitknotenpunkt, was eine stetige Marktexpansion unterstützt.

Seite zuletzt aktualisiert am: