Größe und Marktanteil des azerbaidschanischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

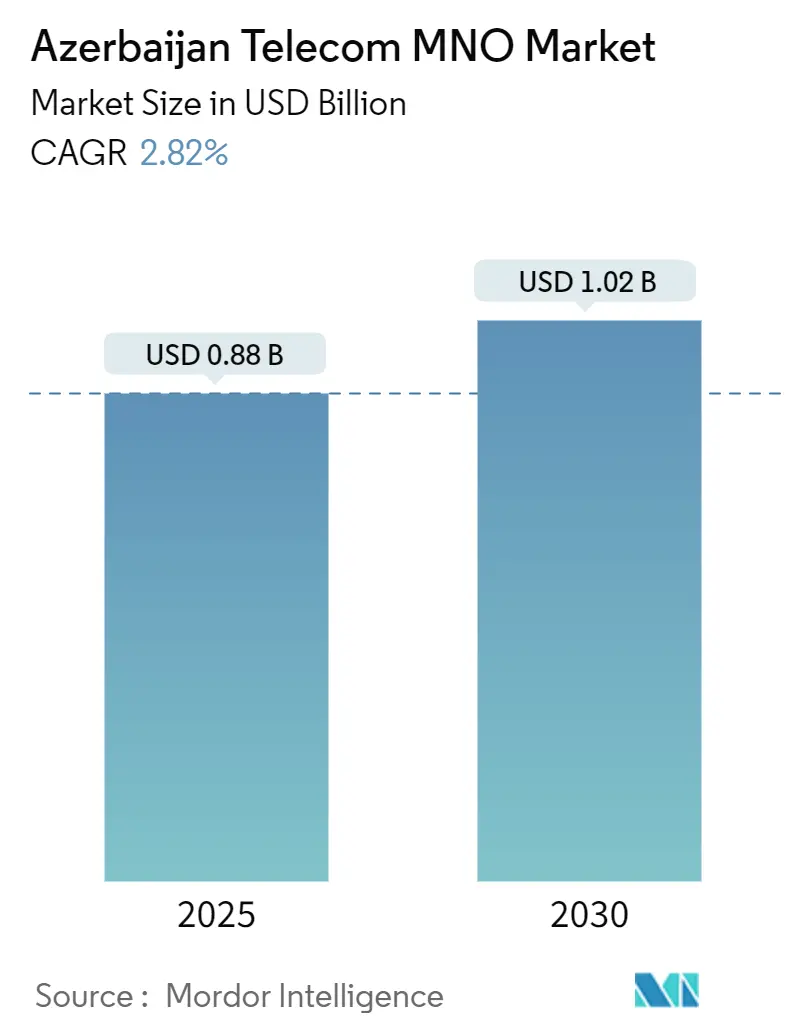

| Marktgröße (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2030) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.82% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des azerbaidschanischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Die Größe des azerbaidschanischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 0,88 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,02 Milliarden USD erreichen, mit einer CAGR von 2,82 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 10,80 Millionen Abonnenten im Jahr 2025 auf 12,20 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 2,23 % während des Prognosezeitraums (2025–2030).

Die Mobilfunkdurchdringung erreichte 2011 100 % und das Abonnentenwachstum hat sich stabilisiert, sodass die Betreiber auf Umsatzoptimierung, Premium-Datendienste und Unternehmenslösungen umstellen. Staatliche Glasfaserinvestitionen und das Transkaspische Digitale Seidenstraßen-Kabel stärken Aserbaidschans Rolle als Datentransit-Knotenpunkt und eröffnen neue Großhandels-Einnahmequellen. Satellitenanbieter wie Starlink schaffen alternative Konnektivitätswege, die terrestrische Betreiber dazu veranlassen, ihre Wertangebote zu verfeinern. Die zunehmende Nachfrage nach OTT-Video, IoT-Lösungen und latenzarmer Unternehmenskonnektivität unterstützt eine stetige Umsatzexpansion, auch wenn die traditionellen Spracherlöse schrumpfen.

Wichtigste Erkenntnisse des Berichts

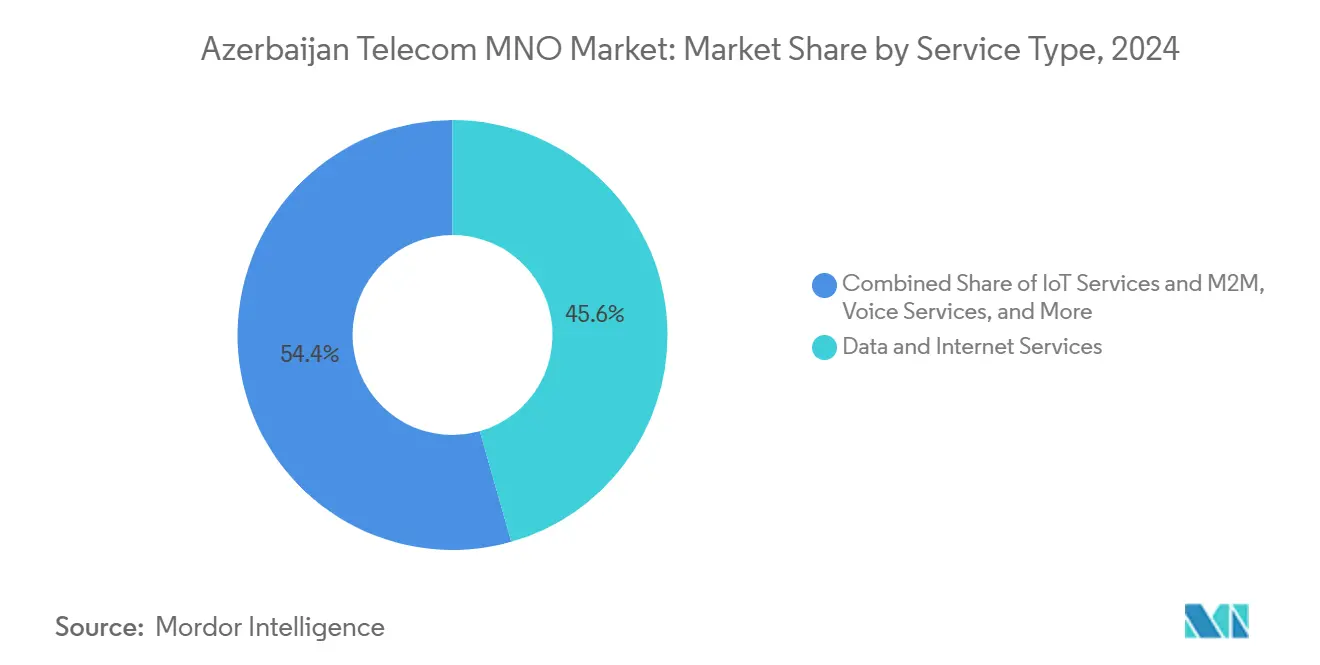

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Marktanteil von 46,05 % am azerbaidschanischen Telekommunikations-MNO-Markt im Jahr 2024. OTT- und PayTV-Dienste werden voraussichtlich die schnellste CAGR von 2,86 % bis 2030 verzeichnen.

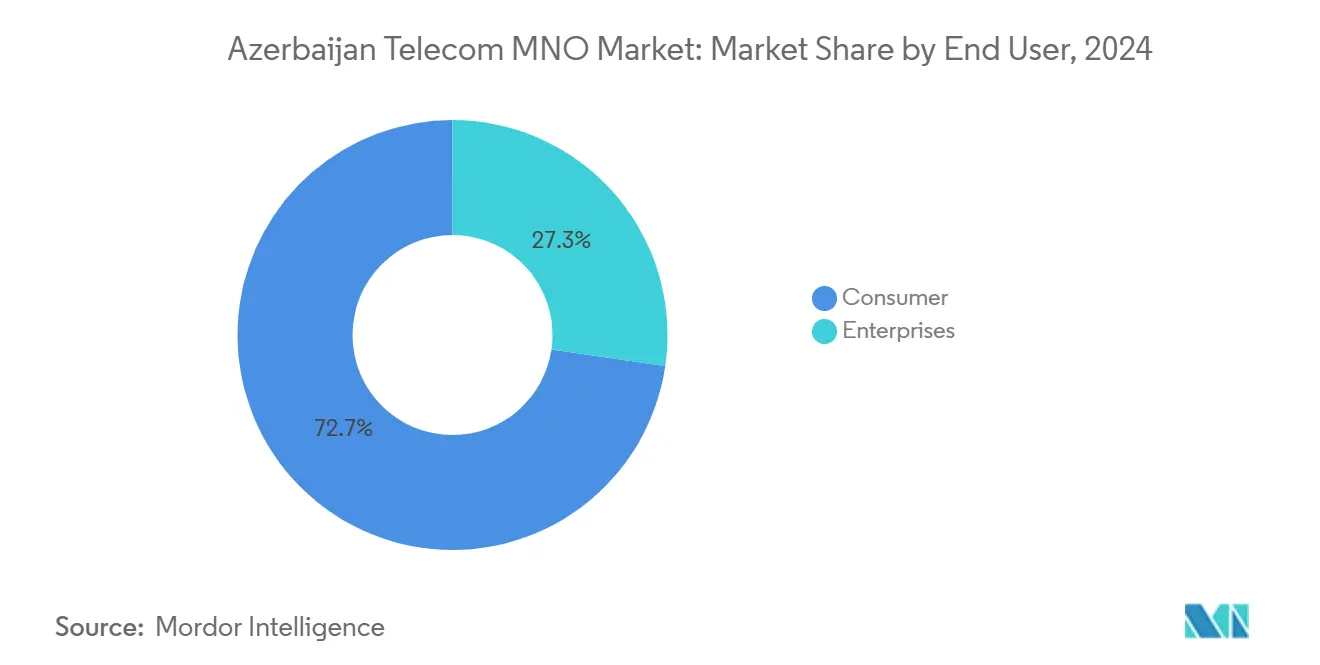

- Nach Endnutzer entfielen 72,69 % der Marktgröße des azerbaidschanischen Telekommunikations-MNO-Marktes im Jahr 2024 auf Verbraucherabonnements. Unternehmensverbindungen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 3,19 % wachsen.

Trends und Erkenntnisse des azerbaidschanischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nutzung mobiler Daten und zunehmende Smartphone-Durchdringung | +0.8% | Nationale städtische Zentren | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierter landesweiter Glasfaser-Backbone-Ausbau | +0.6% | Ländliche und vorstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| 5G-Spektrumvergabe und Pilotprojekte | +0.4% | Zunächst Großstädte | Mittelfristig (2–4 Jahre) |

| Wachsende Unternehmensnachfrage nach IoT/M2M-Konnektivität | +0.3% | Industriezonen, Alat FEZ | Langfristig (≥ 4 Jahre) |

| Transkaspisches Digitales Seidenstraßen-Kabel zur Steigerung des Transitverkehrs | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Freie Wirtschaftszone Alat als Katalysator für Rechenzentrum- und Telekommunikationsausgaben | +0.2% | Alat FEZ | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nutzung mobiler Daten und zunehmende Smartphone-Durchdringung

Der mobile Datenverkehr wuchs 2024 um mehr als 30 %, da Abonnenten Video-, Gaming- und Social-Media-Apps mit höheren Bitraten nutzten. Durchschnittliche mobile Download-Geschwindigkeiten von 45,45 Mbps in Baku machen bandbreitenintensive Dienste für die meisten Nutzer praktikabel.[1]TelecomTalk, "Aserbaidschans Datenerlöse steigen durch politischen Datenverkehrswechsel," telecomtalk.info Betreiber nutzen den Anstieg durch das Angebot app-spezifischer Datenpakete; Bakcells Zero-Rating für WhatsApp und Facebook trug dazu bei, den ARPU in wichtigen Jugendsegmenten zu steigern. Die Steigerung der Datenmonetarisierung ist nun der primäre Wachstumsmotor für den azerbaidschanischen Telekommunikations-MNO-Markt. Die verstärkte Smartphone-Nutzung in Regionen außerhalb von Baku wird diesen Schwung mittelfristig aufrechterhalten.

Staatlich finanzierter landesweiter Glasfaser-Backbone-Ausbau

Das Programm „Online Aserbaidschan” hat 2,29 Millionen Haushalte angeschlossen und im Jahr 2025 eine nationale Breitbandabdeckung von 78 % erreicht. Das staatliche Unternehmen Aztelecom erweiterte GPON-Verbindungen nach Masally und Shabran und bietet Tarife von 30 Mbps bis 100 Mbps an, die das Kundenerlebnis verbessern. Die CAPEX-Teilung mit dem öffentlichen Sektor senkt die Kosten privater Betreiber und ermöglicht schnellere ländliche 4G-Upgrades sowie die Förderung des Wettbewerbs auf Dienstleistungsebene. Die Glasfaserinfrastruktur bildet die Grundlage für künftiges 5G-Backhaul und Cloud-Dienste, die die Marktgröße des azerbaidschanischen Telekommunikations-MNO-Marktes steigern. Diese staatlich-industrielle Partnerschaft steht im Einklang mit den wirtschaftlichen Diversifizierungszielen, die die Abhängigkeit von Kohlenwasserstoffen verringern.[2]Ministerium für digitale Entwicklung und Transport, "Fortschrittsbericht zum Projekt Online Aserbaidschan 2025," mincom.gov.az

5G-Spektrumvergabe und Pilotprojekte

Azercell startete einen 5G-Piloten im Geschäftsviertel der Innenstadt von Baku und bewies dabei einen Durchsatz von über 1 Gbps in Live-Tests. Die Regulierungsbehörde erarbeitet Auktionsregeln, die voraussichtlich innerhalb von zwei Jahren die Frequenzbänder 3,5 GHz und 6 GHz freigeben werden. Kommerzielle Rollouts werden zunächst auf Unternehmensgeländen und Smart-City-Zonen abzielen, wo geringe Latenz und Netzwerk-Slicing Aufpreise rechtfertigen. Demonstrationsprojekte wie das Aghali Smart Village nutzen 5G-Sensoren für Energie- und Ernteverwaltung und signalisieren eine Nachfrage jenseits der Verbrauchermobilität. Die frühe Einführung wird den azerbaidschanischen Telekommunikations-MNO-Markt als Testfeld für regionale 5G-Innovation stärken.

Wachsende Unternehmensnachfrage nach IoT/M2M-Konnektivität

Azercosmos hat eine Partnerschaft mit DynaSys geschlossen, um Satelliten-IoT-Verbindungen für die Landwirtschaft und Umwelttelemetrie im ganzen Land zu starten. Industriegruppen in der Freien Wirtschaftszone Alat benötigen sichere VPNs, NB-IoT-Module und Cloud-Gateways, die margenstarke Möglichkeiten schaffen. Betreiber bündeln verwaltete Konnektivität, Analysen und Edge-Dienste als schlüsselfertige Lösungen und steigern den Unternehmens-ARPU schneller als die Verbrauchererlöse. Da Fabriken automatisieren und Logistikkorridore digitalisieren, wird der azerbaidschanische Telekommunikations-MNO-Markt schrittweise zusätzliche Einnahmequellen erschließen, die eine Diversifizierung weg von gesättigten Sprachsegmenten ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleine adressierbare Bevölkerung begrenzt Skaleneffekte | -0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Hohe CAPEX-Belastung für landesweite 5G- und Glasfaser-Upgrades | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen erhöhen das Risiko von Netzwerkschäden | -0.2% | Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Monopol im Festnetzbereich verlangsamt die Liberalisierung der letzten Meile | -0.3% | Nationales Festnetz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleine adressierbare Bevölkerung begrenzt Skaleneffekte

Aserbaidschan hat 10,44 Millionen Einwohner, was die volumengetriebenen Wachstumsmöglichkeiten begrenzt. Da die Mobilfunkdurchdringung bereits bei 100 % liegt, bringen Abonnentenzuwächse kaum Auftrieb. Die demografische Obergrenze verringert den ROI bei landesweitem 5G und Glasfaser, es sei denn, die Betreiber steigern den ARPU durch Premium-Inhalte, B2B-Dienste und grenzüberschreitende Aktivitäten. Die Übernahme von Vodafone Ukraine durch NEQSOL Holding für 734 Millionen USD ist ein Beispiel für die geografische Diversifizierung, die notwendig ist, um die inländische Sättigung auszugleichen. Ohne ähnliche Expansion könnten Skalennachteile die Margen lokaler Betreiber schmälern.[3]Budde Communications, "Aserbaidschan – Telekommunikation, Mobilfunk und Breitband – Statistiken und Analysen," budde.com

Hohe CAPEX-Belastung für landesweite 5G- und Glasfaser-Upgrades

Azercell investierte 2024 88,5 Millionen USD, um LTE auf 3.124 Standorte auszuweiten und eine Flächenabdeckung von 94,6 % zu erreichen. Der Übergang zu dichten 5G-Netzen und universellem Glasfaserzugang erfordert deutlich höhere Ausgaben, während die Erlöse nur moderat wachsen. Globale Betreiber tendieren zu CAPEX-Disziplin, sodass azerbaidschanische MNOs die Ausgaben rationieren oder Infrastruktur teilen müssen, um das EBITDA stabil zu halten. Staatliche Zuschüsse senken die Kosten für den Aufbau ländlicher Backbone-Netze, doch Glasfaser auf der letzten Meile belastet die Budgets weiterhin, insbesondere dort, wo die Kundendichte gering ist. Dieser finanzielle Druck dämpft die Wachstumsdynamik des azerbaidschanischen Telekommunikations-MNO-Marktes mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste sicherten sich 2024 einen Marktanteil von 46,05 % am azerbaidschanischen Telekommunikations-MNO-Markt, da Abonnenten auf 4G-Pakete mit größeren Kontingenten umstellten. OTT- und PayTV-Erlöse werden voraussichtlich mit einer CAGR von 2,86 % steigen, unterstützt durch lokale Inhaltsbibliotheken und verbesserte Zahlungssysteme. Sprachminuten verzeichnen mittlere einstellige Rückgänge, doch unbegrenzte Gesprächszusätze erhalten die Kundentreue. Nachrichtenerlöse erodieren weiterhin unter dem Druck von WhatsApp und Telegram. IoT- und M2M-Verträge, derzeit noch in der Anfangsphase, gewinnen in Logistik, Landwirtschaft und Versorgungsunternehmen an Dynamik und steigern die Marktgröße des azerbaidschanischen Telekommunikations-MNO-Marktes schrittweise über den Prognosehorizont. Betreiber verbessern die Margen durch die Bündelung von Sicherheits-, Cloud-Speicher- und Fintech-Mikrodiensten, die die Kundenbindung vertiefen.

Der Wandel hin zu anwendungsspezifischen Tarifen, wie Bakcells Zero-Rating für soziale Medien, verbessert die Segmentierung und Preiselastizität. Satelliten-Backhaul für abgelegene Dörfer ermöglicht es Betreibern, LTE ohne Glasfaser auszuweiten, weiße Flecken zu schließen und inkrementellen Daten-ARPU zu erschließen. Internationaler Großhandels-Transit, ermöglicht durch das Digital Silk Way-Kabel, ergänzt das Umsatzwachstum ohne hohe Kundenakquisitionskosten. Infolgedessen konzentrieren Betreiber ihre Kapitalallokation auf Kapazitätserweiterungen, die mit der steigenden Datennachfrage übereinstimmen, und vermeiden dabei Preiskriege.

Nach Endnutzer: Unternehmensdigitalisierung beschleunigt das Wachstum

Das Verbrauchersegment blieb 2024 mit einem Marktanteil von 72,69 % am azerbaidschanischen Telekommunikations-MNO-Markt dominant, doch Unternehmen tragen mit einer CAGR von 3,19 % den höchsten inkrementellen Umsatz bei. Unternehmen setzen SD-WAN, NB-IoT-Sensoren und privates LTE für die Werksautomatisierung ein und treiben damit höherwertige Verträge voran. Die Ausweitung staatlicher E-Dienste erhöht auch den Bandbreitenbedarf für Schulen und Kliniken. Smart-City-Piloten, darunter das Aghali Smart Village, zeigen integrierte Governance-Plattformen, die auf 4G/5G-Backbone-Netzen basieren.

Die Nachfrage nach Cybersicherheits-, verwalteten Cloud- und Unified-Communications-Paketen veranlasst Betreiber, spezialisierte Unternehmensabteilungen zu gründen. Gebündelte Angebote, die mobile, Festnetz- und Satellitenkonnektivität umfassen, ermöglichen es Unternehmen in Ressourcenregionen, die Betriebszeit aufrechtzuerhalten. Die Initiative IT Hub Aserbaidschan fördert digitale Kompetenzen, die die Unternehmens-IKT-Ausgaben steigern und die Marktgröße des azerbaidschanischen Telekommunikations-MNO-Marktes bei Geschäftskunden vergrößern. In den nächsten fünf Jahren sollte die Verschiebung hin zu Unternehmensanschlüssen den Wettbewerbsdruck im gesättigten Verbraucherbereich mildern.

Geografische Analyse

Baku und sein Ballungsraum machen den Großteil des Datenverkehrs und der Erlöse aus, unterstützt durch eine mediane mobile Download-Geschwindigkeit von 45 Mbps und eine nahezu flächendeckende LTE-Abdeckung. Der ländliche Ausbau profitierte vom Glasfaser-Backbone des Programms „Online Aserbaidschan”, das die Breitbandverfügbarkeit für Haushalte im Jahr 2025 auf 78 % erhöhte. Die befreiten Gebiete, einschließlich Schuscha, verfügen nun über 4G-Zellen, die die sozioökonomische Wiedereingliederung beschleunigen.

Transitkorridore, die das Digital Silk Way-Glasfaserkabel verbinden, leiten regionalen Datenverkehr nach Georgien, in die Türkei und in den weiteren Kaukasus und geben Aserbaidschan Einfluss als Großhandelsknotenpunkt. Sekundärstädte wie Ganja und Sumqayit sind für 5G in der zweiten Ausbauphase vorgesehen, sobald die Spektrumauktionen abgeschlossen sind. Industriecluster in der Freien Wirtschaftszone Alat ziehen private Netzwerke und Edge-Rechenzentren an, die den Marktfußabdruck des azerbaidschanischen Telekommunikations-MNO-Marktes verbreitern.

Grenzprovinzen sind mit Risiken für die Dienstleistungszuverlässigkeit durch geopolitische Spannungen konfrontiert, profitieren jedoch auch von Backhaul-Transitverbindungen und Roaming-Erlösen. Staatliche Zuschüsse mildern die CAPEX der Betreiber für die Verstärkung von Türmen und Glasfaserredundanzen. Mit der Ausweitung des ländlichen GPON nimmt die Mobilfunksubstitution ab, was zu ausgeglicheneren Verkehrsmustern im ganzen Land führt. Die sich entwickelnde geografische Reichweite stellt sicher, dass die Breitbandvorteile gleichmäßiger auf Aserbaidschans 10,44 Millionen Einwohner verteilt werden.

Wettbewerbslandschaft

Azercell führte 2024 mit einem Abonnentenanteil von 48,2 % und 5 Millionen Kunden. Bakcell folgte mit rund 2 Millionen Nutzern, während Azerfon den Rest hielt. Die Markteintrittsbarrieren bleiben aufgrund von Spektrumknappheit und etablierten Einzelhandelsnetzen hoch, was eine Triopol-Struktur erhält. Betreiber konzentrieren sich nun auf wertschöpfende Differenzierung statt auf aggressiven Preiswettbewerb, da die Akquisitionskosten die Grenzrenditen übersteigen.

Technologieführerschaft steht im Mittelpunkt: Azercell pilotierte 5G und führte Big-Data-Analysen ein, die durch mikrosegmentierte Aktionen Abwanderung verhindern. Bakcell investierte in Sandvine-Richtlinienkontrollen, die thematische Pakete wie unbegrenztes Social-Media-Streaming ermöglichen und damit Jugendzielgruppen ansprechen. Azerfon konzentriert sich auf den ländlichen LTE-Ausbau und erschwingliche Pakete in Verbindung mit Lifestyle-Inhalten, um Marktanteile zu verteidigen.

Satelliten-Neueinsteiger wie Starlink haben im Juni 2025 eine lokale Tochtergesellschaft registriert und bieten Breitband über niedrige Erdumlaufbahnen an, das in abgelegenen Zonen bei der Latenz konkurriert. Die Gesetzesänderung vom April 2024, die die Privatisierung von Satellitenanlagen ermöglicht, könnte frisches Kapital und neue Servicemodelle anziehen. Internationale Partnerschaften, wie die Beratungsvereinbarung von Vodafone mit Azerconnect, deuten auf Wissenstransfers hin, die die Digitalisierung beschleunigen könnten. Insgesamt begünstigt der azerbaidschanische Telekommunikations-MNO-Markt etablierte Betreiber mit robustem Cashflow, setzt sie jedoch unter Druck, zu innovieren, um sich gegen aufkommende disruptive Neueinsteiger abzusichern.

Branchenführer des azerbaidschanischen Telekommunikations-MNO-Marktes

Azercell Telecom LLC

Bakcell

Azerfon LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Viasat und Azercosmos gaben eine Partnerschaft zur Erweiterung von Satellitenkonnektivitätsdiensten bekannt.

- Januar 2025: Starlink Azerbaijan LLC erhielt die offizielle Registrierung durch die IKT-Behörde und ermöglicht damit landesweites Satelliten-Breitband.

- Januar 2025: Azercosmos startete IoT-Dienste über Azerspace-1 mit DynaSys Networks.

- Mai 2024: Baktelecom setzte XGS-PON-Dienste ein, um die Glasfasergeschwindigkeiten zu verbessern.

Berichtsumfang des azerbaidschanischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß sind die Sprachdiensterlöse im Vergleich zu Datendiensten in der azerbaidschanischen Telekommunikation?

Sprache geht weiterhin zurück, während Daten- und Internetdienste bereits 46,05 % des Gesamtumsatzes ausmachen, was die dominierende Rolle der Datendienste unterstreicht.

Welche CAGR wird für die mobilen Unternehmensverbindungen in Aserbaidschan prognostiziert?

Unternehmensanschlüsse werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 3,19 % wachsen, da die Einführung von IoT und Cloud zunimmt.

Welcher Betreiber führt den Abonnentenmarkt an?

Azercell führt mit einem Anteil von 48,2 % und 5 Millionen Nutzern, weit vor Bakcell und Azerfon.

Wann wird 5G in Aserbaidschan landesweit kommerziell verfügbar sein?

Kommerzielles 5G wird erwartet, nachdem die Spektrumauktionen innerhalb von zwei Jahren abgeschlossen sind, mit früher Abdeckung in Baku und Industriezonen.

Was ist das wichtigste Infrastrukturprogramm zur Unterstützung des ländlichen Breitbands?

Die staatlich geförderte Initiative „Online Aserbaidschan” hat GPON-Glasfaser auf 78 % der Haushalte ausgeweitet und damit die digitale Kluft zwischen Stadt und Land verringert.

Wie gestaltet Satelliten-Breitband die Wettbewerbslandschaft?

Starlinks Markteintritt im Jahr 2025 und die Zusammenarbeit zwischen Viasat und Azercosmos fügen Kapazitäten über niedrige Erdumlaufbahnen hinzu, die terrestrische MNOs unter Druck setzen, die Servicequalität zu verbessern.

Seite zuletzt aktualisiert am: