Niger Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

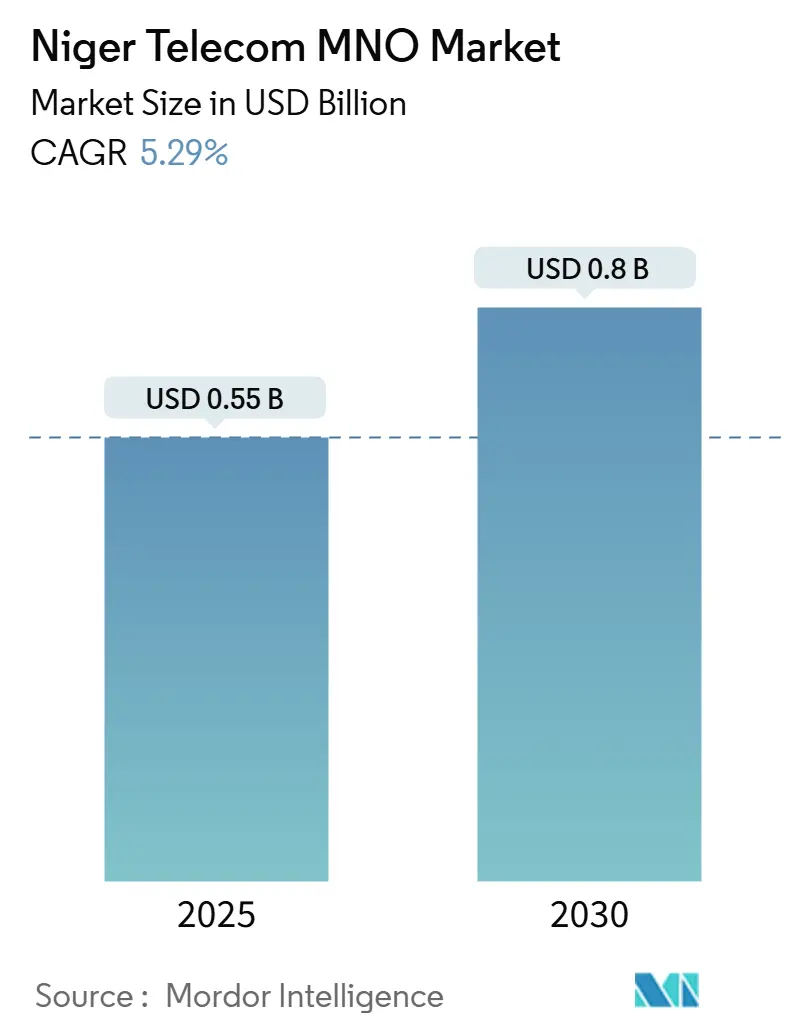

| Marktgröße (2025) | 0.55 Milliarden US-Dollar |

| Marktgröße (2030) | 0.8 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.29% CAGR |

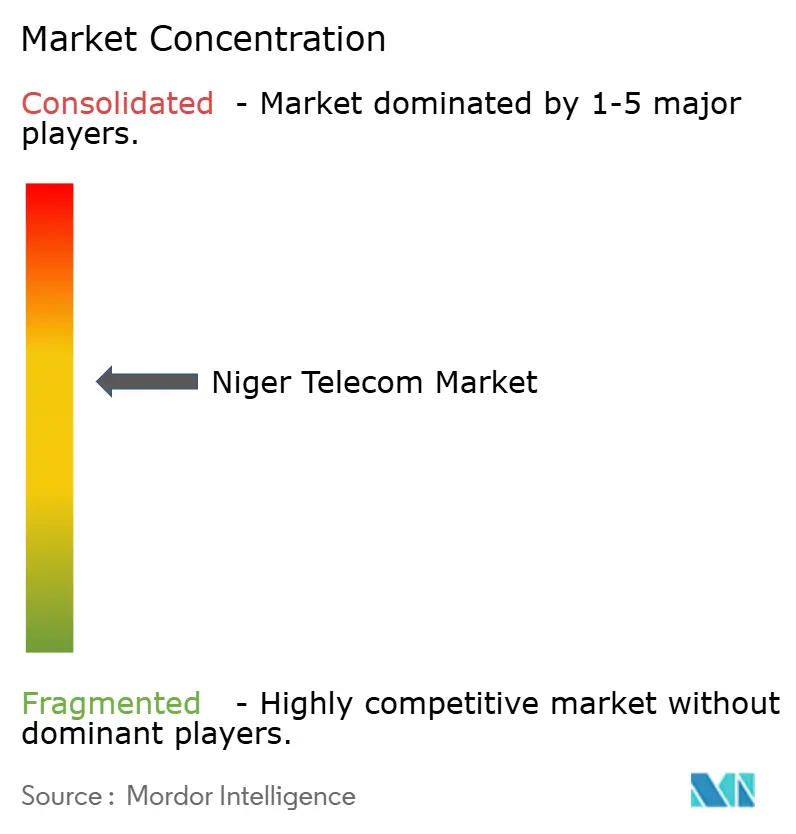

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niger Telecom MNO-Marktanalyse von Mordor Intelligence

Die Niger Telecom MNO-Marktgröße wird im Jahr 2025 auf 0,55 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,8 Milliarden USD erreichen, bei einem CAGR von 5,29 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 15,05 Millionen Abonnenten im Jahr 2025 auf 18,74 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 4,49 % während des Prognosezeitraums (2025–2030).

Nigers Aufwärtsentwicklung wird durch sich überschneidende öffentliche und private Investitionsprogramme angetrieben, die nationale Glasfaserverbindungen stärken, Mobilfunkstandorte der vierten Generation ausbauen und neue Satelliten-Gateways einrichten, die die Konnektivitätslücke im ländlichen Raum schließen. Die stabile makroökonomische Unterstützung durch den CFA-Franc in Verbindung mit einer jungen Bevölkerungsgruppe, die datenzentrierte Dienste annimmt, hält das Abonnentenwachstum auch während breiterer westafrikanischer Volatilität widerstandsfähig. Der Wettbewerbsdruck bleibt spürbar: Airtel, Orange, Moov und das staatliche SahelCom befinden sich in einem Wettlauf um die Modernisierung der Funkzugangsnetze und die Einführung umfangreicherer mobiler Finanzdienste. Gleichzeitig stärkt die Ankunft von Kapazitäten im niedrigen Erdorbit das nationale Backhaul und hilft den Betreibern, die steigende Nachfrage nach Streaming, E-Commerce und digitalen Zahlungen zu befriedigen.

Wichtigste Erkenntnisse des Berichts

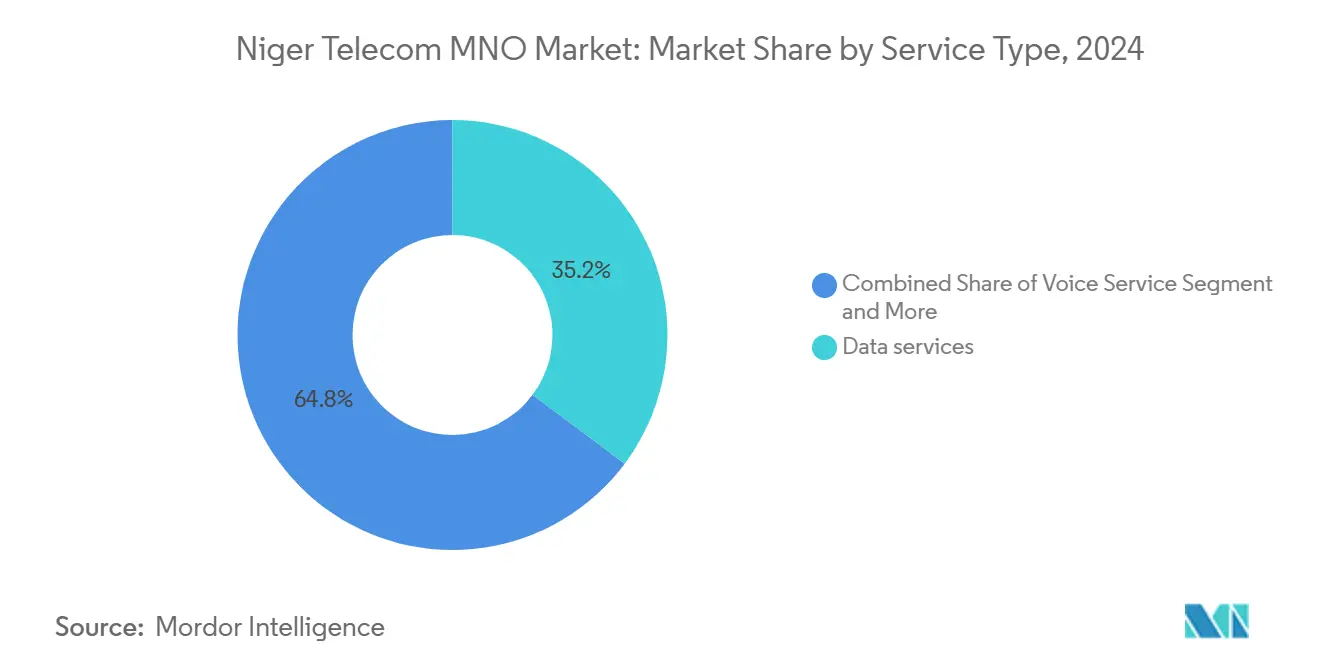

- Nach Dienstleistungsart erfassten Datendienste im Jahr 2024 einen Marktanteil von 45,64 % am Niger Telecom-Markt, während IoT-Dienste bis 2030 mit einem CAGR von 4,73 % voranschreiten.

- Nach Dienstleistungsart behielten Sprachdienste im Jahr 2024 einen Umsatzanteil von 36,99 % an der Niger Telecom-Marktgröße und werden voraussichtlich bis 2030 mit einem CAGR von 5,24 % wachsen.

- Nach Endnutzer hielten Verbraucherdienste im Jahr 2024 einen Marktanteil von 69,29 % am Niger Telecom-Markt, während das Unternehmenssegment bis 2030 voraussichtlich mit einem CAGR von 5,62 % wachsen wird.

Niger Telecom MNO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 4G-Ausbau nach der Umwidmung des 1800-MHz-Bandes | +1.2% | National, mit frühen Gewinnen in Niamey, Maradi, Zinder | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Ausbau des nationalen Glasfaser-Backbone | +0.9% | National, mit Schwerpunkt auf ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Stark steigende Nachfrage nach mobilem Geld und digitalen Zahlungen | +1.1% | National, mit höherer Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Starlink-LEO-Lizenz erschließt Hochgeschwindigkeits-Backhaul im ländlichen Raum | +0.8% | Ländliche und abgelegene Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Energie-als-Dienstleistung-Turm-Upgrades zur Senkung der Betriebskosten | +0.6% | National, mit Schwerpunkt auf netzfernen Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 4G-Ausbau nach der Umwidmung des 1800-MHz-Bandes

Die Neukonfiguration des 1800-MHz-Bandes ermöglicht es den Betreibern, zusammenhängende 4G-Blöcke freizuschalten, die Datenverkehr weiter tragen als herkömmliche 3G-Kanäle. Niger Telecoms hat kürzlich 16 neue Standorte in Maradi aktiviert und weitere Basisstationen für Zinder, Tahoua und ländliche Gemeinden vorgesehen, in denen die Sprachversorgung einst auf Randgeschwindigkeiten beschränkt war. Feldbericht zeigen, dass jeder umgewidmete Standort den durchschnittlichen Downlink-Durchsatz auf über 25 Mbps anhebt, die Seitenladelatenz drastisch reduziert und den potenziellen Markt für kostengünstige Smartphones vergrößert. Diese Kennzahlen erklären, warum die Nutzermigration zu datenintensiven Anwendungen im Jahr 2024 an Fahrt gewann und warum die Regulierungsbehörden die Spektrumpolitik als grundlegende Säule des 6,64 % Markt-CAGR betrachten. Unabhängige Prüfungen bestätigen, dass die Umwidmung auch die Investitionskosten pro geliefertem Gigabit senkt, da die Betreiber vorhandene Turminfrastruktur wiederverwenden, anstatt neue Frequenzen zu erwerben. [1]ARCEP Niger, "Fortschrittsbericht zur Spektrumumwidmung 2024," arcep.ne

Staatlich geförderter Ausbau des nationalen Glasfaser-Backbone

Der transaharische optische Backbone, der von der Afrikanischen Entwicklungsbank mit 43,9 Millionen EUR finanziert wird, schreitet parallel zur Luftverbindung von Phase3 Telecom voran, die von Kano in Nigeria nach Niamey nach Norden verläuft. Wenn er in Betrieb genommen wird, werden die kombinierten Routen Multi-Terabit-Kapazität tragen, die Großhandelskosten für IP-Transit senken und es Mobilfunkbetreibern ermöglichen, das Backhaul der Basisstationen von Mikrowelle auf Glasfaser umzustellen. Im Gegenzug verbessert die Glasfaserreichweite die Netzwerkresilienz und fördert cloudbasierte Unternehmensworkloads, die das am schnellsten wachsende Unternehmenssegment mit einem CAGR von 7,89 % unterstützen. Ländliche Gemeinden profitieren ebenfalls, da das Smart-Villages-Projekt Zuschüsse für die letzte Meile für 2.000 Schulen und Kliniken reserviert und so sicherstellt, dass kritische öffentliche Dienste Zugang zu dedizierter Bandbreite haben.

Stark steigende Nachfrage nach mobilem Geld und digitalen Zahlungen

Mobile-Money-Geldbörsen wie Zamani Cash und Airtel Money haben zwischen 2019 und 2024 ihre aktiven Kunden verdoppelt, ein Muster, das durch einen UNCDF-Zuschuss verstärkt wurde, der 70 neue Kioske und Schulungen für von Frauen geführte Agenten finanzierte. Transaktionsobergrenzen erreichten 2.000.000 CFA pro Tag für vollständig KYC-verifizierte Konten, sodass Wanderarbeiter Löhne sicher aus Städten in abgelegene Farmen überweisen können. Jede Zahlung erhöht die Häufigkeit von Datensitzungen, da Nutzer Guthaben prüfen, PINs bestätigen oder Quittungen herunterladen müssen, was den gemischten ARPU erhöht und den Wachstumspfad des Niger Telecom-Marktes unterstützt. Oranges QR-Pilotprojekt für Händlerzahlungen auf dem Soudouré-Markt in Niamey zeigt, dass kleine Händler den Dienst innerhalb von drei Monaten nach der Einführung annehmen, was den kurzfristigen Anstieg von +1,1 % im prognostizierten CAGR verstärkt.[2]UNCDF, "Erweiterung des Zamani Cash-Agentennetzwerks," uncdf.org

Starlink-LEO-Lizenz erschließt Hochgeschwindigkeits-Backhaul im ländlichen Raum

ARCEP hat Starlink genehmigt, Verbraucher-Terminals zu verkaufen, die durchschnittlich 200 Mbps im Downstream erreichen – ein Sprung gegenüber den unter 5 Mbps, die herkömmliche Ku-Band-Satellitendienste kennzeichnen. Frühe Feldtests in Tillabéri zeigten eine Videokonferenzlatenz von unter 40 ms, was Fernlerneinheiten ermöglicht, die über 2G-Daten unmöglich waren. Mobilfunkbetreiber können auch Starlink-Kapazitäten im Rahmen von Großhandelsvereinbarungen buchen, um terrestrische Backhaul-Lücken zu schließen, die sie zuvor zwangen, den Standortausbau zu verschieben. Diese hybride Topologie hält die Betriebskosten planbar und macht die Abdeckung in 30 % des Territoriums zum ersten Mal wirtschaftlich rentabel.[3]Ecofin Agency, "Starlink erhält Lizenz in Niger," ecofinagency.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsabwertung erhöht Investitionskosten und Spektrumgebühren | -0.7% | National, mit unterschiedlichen Auswirkungen auf internationale Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Armutsraten schränken die Erschwinglichkeit von Diensten ein | -0.9% | National, mit stärkeren Auswirkungen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Chronischer Strommangel begrenzt die Betriebszeit der Standorte | -0.8% | National, besonders in ländlichen und netzfernen Standorten | Mittelfristig (2–4 Jahre) |

| Zunehmende militante Aktivitäten behindern den ländlichen Ausbau | -0.5% | Grenzregionen und abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsabwertung erhöht Investitionskosten und Spektrumgebühren

Obwohl die Euro-Bindung des CFA-Franc abrupte Schwankungen reduziert, stellen Telekommunikationsanbieter Funkausrüstung, Kernnetzschalter und Kapazitätsmieten für Unterseekabel in USD in Rechnung. Wenn ein globaler Chipmangel die Hardwarekosten in die Höhe treibt, sehen sich lokale Betreiber einem doppelten Schlag gegenüber, der die Betriebsmargen erodiert. Der Effekt ist am stärksten für mittelgroße Lizenznehmer, denen multiregionale Treasury-Absicherungen fehlen und die Vorauszahlungen leisten müssen, um ihre Ausbauverpflichtungen zu erfüllen. Betreiber staffeln daher Investitionen in Tranchen, strecken Netzwerkpläne und verlangsamen die Abdeckung in dünn besiedelten Arrondissements. Wenn der Franc gegenüber dem USD-Korb um 5 % schwächt, könnten die für 2026 geplanten Spektrumerneuerungen über interne Prognosen hinausgehen und Verpflichtungen für 5G-Versuche verzögern.

Hohe Armutsraten schränken die Erschwinglichkeit von Diensten ein

Mehr als 40 % der Nigrer leben unterhalb der internationalen Armutsgrenze, was die diskretionären Ausgaben für Gigabyte-Pakete und Handset-Upgrades begrenzt. Selbst dort, wo 4G ankommt, rationieren Kunden Daten für wesentliche Zwecke wie Peer-to-Peer-Überweisungen oder Prüfungsergebnisse. Betreiber reagieren mit kleinen Tarifen, die die Gültigkeit in stündliche oder nächtliche Fenster aufteilen, aber ein extrem niedriger ARPU begrenzt die Renditen, die den Netzausbau finanzieren. Die Erschwinglichkeitslücke weitet sich in erntearmen Monaten aus, wenn das ländliche Einkommen sinkt und Prepaid-Abwanderungsspitzen erzwingt, die den Lifetime-Value-Kennzahlen schaden. Die Überbrückung dieser Hürde wird auf Gerätefinanzierungsallianzen und gezielte Subventionen im Rahmen des Weltbank-Smart-Villages-Programms angewiesen sein, das Konnektivitätsgutscheine für einkommensschwache Haushalte vorsieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die digitale Transformation voran

Datendienste erfassten 45,64 % des Sektorumsatzes 2024 und machten Breitband zur größten Einzelposition in den Einkommensberichten der Betreiber sowie zum zuverlässigsten Wachstumshebel im Niger Telecom-Markt. Sprache ist nach wie vor wichtig, da drahtlose Anrufe 66,24 % des Sprachsegments ausmachen, aber das Nutzerverhalten verlagert sich zu datenintensivem Messaging und Streaming, das von 4G-Upgrades profitiert. IoT sticht als schnellster Aufsteiger mit einem CAGR von 4,73 % hervor, unterstützt durch Erntemonitoring-Sensoren, die Landwirte über Bodenfeuchtigkeit informieren, und Smart-Meter-Pilotprojekte in Niameys Industrieparks. Mobile Daten halten einen Anteil von 68,95 % am Daten-Teilbereich; hier erzielen Betreiber Skaleneffekte durch bandbreitensparende Codecs und Carrier-Grade-Caching. Feste Daten sind kleiner, verzeichnen aber ein kräftiges Wachstum von 7,45 %, da Glasfasergräben an öffentlichen Büros, Bergbaulagern und einkommensstarken Wohngebieten vorbeiführen. Die Niger Telecom-Marktgröße für festes Breitband ist daher auf dem Weg, neue Einnahmen auf die bestehende mobile Basis zu schichten. OTT-Musik, lokale Sprachvideos und zeitversetzte Bildungsportale befinden sich noch in einer frühen Phase, werden sich aber beschleunigen, sobald die durchschnittlichen Zugriffsgeschwindigkeiten die 10-Mbps-Schwelle überschreiten, die Starlink bereits erreicht.

Die anhaltende Datenführerschaft hängt von einer synchronisierten Kapazitätserstellung über Funk, Kernnetz und internationale Gateways ab. Betreiber beschaffen jetzt IP-Transit von Kabeln, die in Lagos anlanden, und nutzen dann die Luftglasfasern von Phase3 nach Niger, was die Großhandelskosten pro Megabit im Vergleich zum Satelliten-Backhaul vor 2024 um mehr als die Hälfte senkt. Diese Kombination reduziert die Servicekosten und erhält eine wettbewerbsfähige Einzelhandelspreisstruktur, eine Voraussetzung für die Aufrechterhaltung des Niger Telecom-Markt-CAGR. Hochwertige Modulation und massive MIMO-Versuche in Niamey steigern die Spektraleffizienz auf über 5 bps/Hz und schaffen Spielraum für zukünftige 5G-Anwendungsfälle ohne hohe zusätzliche Betriebskosten. Gleichzeitig schreibt die Regierung offenen Zugang zu Dunkelglasfaser entlang von Hauptstraßen vor, ein Schritt, der die Zahl der Internetdienstanbieter vervielfacht und neue Cloud-Lösungen für Unternehmen fördert, die garantierte Latenz benötigen. Der Übergang von sprachzentriert zu digital-first ist daher nicht abstrakt; er spiegelt greifbare Investitions-, Spektrum- und regulatorische Meilensteine wider, die bereits in den Betreiberbudgets verankert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenssegment beschleunigt die digitale Akzeptanz

Verbraucher generieren nach wie vor 74,02 % des aggregierten Umsatzes 2024, was eine demografische Struktur widerspiegelt, in der zwei Drittel der Bevölkerung unter 25 Jahre alt sind. Junge Nutzer treiben soziale Medien, Kurzvideos und grenzüberschreitende Überweisungsströme an, die die täglichen Verkehrsmuster verankern. Mehrwertdienste wie Airtime-Vorschüsse und Pakete, die Daten mit vergünstigten Taxifahrten kombinieren, schaffen Mikro-Upsell-Momente, die die Prepaid-Ausgaben erhöhen. Mobiles Geld bleibt das quintessentielle Bindungsprodukt, das sich in Schulgebührenzahlungen, Marktstandkäufe und Gehaltsauszahlungen für Beamte einwebt. Jede dieser Aktionen verlängert die Sitzungszeit und hält den Niger Telecom-Markt auf einem stabilen Expansionspfad.

Unternehmen hingegen verbuchen einen kleineren, aber schneller wachsenden Anteil mit einem CAGR von 7,89 %, da Banken Filialoperationen digitalisieren und Bergbaukonzerne LTE-Advanced-Privatnetze zur Überwachung der Flottenlogistik installieren. Der Niger Telecom-Marktanteil von Unternehmens-VPNs steigt mit jedem Kilometer neuen Backbones, was Provinzfilialen sichere Verbindungen zu Hauptsystemen in Niamey ermöglicht. Staatliche E-Services expandieren ebenfalls; elektronische Zollabfertigung, E-Beschaffung und nationale Ausweisprogramme erfordern alle Carrier-Grade-Verbindungen, die rund um die Uhr betrieben werden. Cloud-gehostete Buchhaltung für Agrarunternehmen und IoT-Telemetrie für Lagersilos erweitern das Lösungsangebot und zeigen, warum Unternehmenseinnahmen die Verbraucherlinie weiterhin übertreffen werden. Betreiber passen Service-Level-Vereinbarungen an, die Betriebszeiten trotz Netzausfällen garantieren, indem sie Solar-Speicher-Backup bei Kundenstandorten bündeln, was die Durchdringung in hochwertigen Branchen vertieft und die langfristige Resilienz des Niger Telecom-Marktes stärkt.

Geografische Analyse

Das städtische Niamey bleibt das Epizentrum des Niger Telecom-Marktes, auf das der Löwenanteil der Abonnenten mit hohem ARPU entfällt und das die frühesten Upgrades auf umgewidmetes 1800-MHz-4G anzieht. Maradi, Zinder und Tahoua folgen, wobei jede Stadt eine Verdichtung aufweist, die Carrier-Aggregation und Hochkapazitäts-Mikrowellenringe unterstützt. In diesen Zentren übersteigt die Smartphone-Akzeptanz bereits 55 %, was Raum für app-basierte Mitfahrdienste, Essenslieferungen und Video-on-Demand schafft. Glasfasergräben nutzen bestehende Stromgräben, senken die Tiefbaukosten und beschleunigen Baupläne, die neue Festnetzangebote ermöglichen. Diese städtischen Ballungsräume bilden daher die Grundlage, von der aus nationale Durchschnittswerte von Jahr zu Jahr steigen.

Jenseits der Städte dünnen Bevölkerungscluster schnell aus, sind aber dennoch bedeutsam, da 80 % der Nigrer in ländlichen Gemeinden leben und saisonales Einkommen erzielen, das in Airtime umgewandelt wird. Die Niger Telecom-Marktstrategie balanciert solarbetriebene Mikrozellen, Satelliten-Backhaul und subventionierte Glasfaserstichleitungen, um sowohl Sprache als auch Daten in abgelegenen Präfekturen zu erweitern. Das Smart-Villages-Programm leitet Weltbank-Mittel in kommunale Zugangspunkte, die Gesundheitsversorgung, Bildung und Marktpreisinformationen verankern. Wenn jeder Dorfknotenpunkt aktiviert wird, nehmen umliegende Haushalte Einsteiger-Smartphones an und steigern die Datennutzung im ersten Jahr um zweistellige Prozentzahlen. Dieser mehrschichtige Ansatz stellt sicher, dass ländliche Beiträge zum gesamten Marktwachstum, obwohl sie von einer niedrigen Basis ausgehen, für langfristige Prognosen bedeutsam bleiben.

Nigers Binnenlage fügt eine regionale Abhängigkeitsdimension hinzu. Internationale Kapazitäten nutzen terrestrische Glasfaser durch Nigeria und Benin, was eine grenzüberschreitende regulatorische Harmonisierung entscheidend macht. Störungen, wie die ECOWAS-Sanktionen im Jahr 2024, legen Schwachstellen bei Einzelrouten offen, veranlassen die Behörden aber auch, redundante Verbindungen nach Algerien und Burkina Faso zu beschleunigen. Diese geografischen Interdependenzen unterstreichen die Bedeutung diversifizierter Gateways zum Schutz des Niger Telecom-Marktes vor geopolitischen Schocks. Gleichzeitig entwickeln sich Grenzdistrikte zu Testfeldern für roamingfreundliche Tarife und regionalen E-Commerce, was darauf hindeutet, dass der Standort zunehmend die Dienstleistungsgestaltung bestimmen wird, wenn der Markt reift.

Wettbewerbslandschaft

Der Niger Telecom-Markt beherbergt vier Netzbetreiber, deren kombinierte Abdeckung 77 % der Bevölkerung erreicht. Airtel Niger führt mit einem Niger Telecom-Marktanteil von 47 % im Jahr 2024 und nutzt Skaleneffekte seines panafrikansichen Backbones und eines tiefen Mobile-Money-Ökosystems, das täglich Millionen von Mikrotransaktionen verarbeitet. Orange Niger hält 29 % und nutzt Markenstärke und ein Netz von 10.000 Einzelhandelspunkten, die SIM-Karten für die meisten Stadtbewohner in Gehweite bringen. Moov Niger, der dritte Anbieter, konzentriert sich auf gebündelte Sprach-Datenpakete für preisbewusste Kunden, während SahelCom, der staatliche Betreiber, Universaldienstverpflichtungen betont und Abdeckung in Grenzgebieten aufbaut, wo private Anbieter zögern.

Der Preiswettbewerb bleibt diszipliniert aufgrund der regulatorischen Anforderung, dass jedes vom Marktführer eingeführte Paket innerhalb von 24 Stunden von Wettbewerbern repliziert werden muss – eine Regel, die räuberische Preissenkungen verhindern und gleichzeitig Serviceinnovationen fördern soll. Infrastruktur-Sharing-Vereinbarungen ermöglichen es Moov und SahelCom, Airtel-Masten mitzunutzen, eine Entscheidung, die ihre ländlichen Ausbaukosten um bis zu 30 % senkt und Kapital für Investitionen in die Virtualisierung des Kernnetzes freisetzt. Die daraus resultierende Parität bei städtischen Datengeschwindigkeiten verringert wahrgenommene Qualitätsunterschiede und zwingt zur Differenzierung durch Inhaltspartnerschaften und Treueprogramme.

Das Wettbewerbsgeschehen trat in eine neue Phase ein, als Starlink 2024 seine Typ-A-Lizenz erhielt und eine Over-the-Top-Herausforderung eröffnete, die terrestrisches Spektrum vollständig umgeht. Mobilfunkbetreiber reagierten mit der Erkundung hybrider Modems, die zwischen LTE- und LEO-Pfaden wechseln, um Unternehmenskonten vor potenzieller Abwanderung zu schützen. Parallele Maßnahmen umfassen Pilottests von Open RAN zur Reduzierung der Abhängigkeit von Ausrüstungsanbietern und Kostenoptimierung durch Energie-als-Dienstleistung-Vereinbarungen, die Dieselgeneratoren durch Solar-Batterie-Hybride ersetzen. Diese strategischen Schwenks unterstreichen einen Markt mit moderater Konzentration, in dem Innovationszyklen jedes Jahr schneller werden, aber noch ausreichend Gewinn lassen, um die Kapitalintensität aufrechtzuerhalten und langfristige Servicequalitätsverpflichtungen zu erfüllen.

Branchenführer im Niger Telecom MNO-Markt

Airtel Niger

Zamani Telecom (Orange Niger)

Moov Africa Niger

Niger Telecoms / SahelCom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Nigers Ministerium für Kommunikation erteilte Starlink eine Lizenz zum Betrieb von Satelliten-Internetdiensten, die durchschnittliche Geschwindigkeiten von 200 Mbps versprechen und direkt auf Abdeckungs- und Latenzprobleme in unterversorgten Regionen eingehen.

- Juli 2024: Niger Telecoms installierte 16 neue Standorte in Maradi, um Lücken in der ländlichen Sprach- und Datenversorgung zu schließen und seine Wettbewerbsposition zu stärken.

- April 2024: Chinas Botschafter signalisierte die Bereitschaft, die digitale Zusammenarbeit zu vertiefen und den Weg für zukünftige Infrastrukturinvestitionen und Technologietransfer zu ebnen.

- Dezember 2024: UNCDF erweiterte die Unterstützung für Zamani Cash mit dem Ziel, 100.000 neue Kunden in stadtnahen und ländlichen Gemeinden zu gewinnen und 5.000 Arbeitsplätze zu schaffen.

Berichtsumfang des Niger Telecom MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der Niger Telecom-Markt derzeit?

• Die Niger Telecom-Marktgröße beträgt im Jahr 2025 391,52 Millionen USD.

2. Wie schnell wird der Niger Telecom-Markt voraussichtlich wachsen?

• Das Wachstum wird auf einen CAGR von 6,64 % prognostiziert, was den Sektorumsatz bis 2030 auf 563,79 Millionen USD bringen wird.

3. Welches Dienstleistungssegment wächst am schnellsten?

• IoT-Konnektivität führt mit einem CAGR von 7,01 %, angetrieben durch Anwendungen in der Landwirtschaft und bei Smart-Metern.

4. Wer hält den größten Niger Telecom-Marktanteil?

• Airtel Niger führt mit einem Niger Telecom-Marktanteil von 47 % für das Jahr 2024.

5. Warum sind Satellitenlösungen für Niger wichtig?

• Lizenzen für den niedrigen Erdorbit wie Starlink liefern 200-Mbps-Backhaul in ländliche Gebiete, wo Glasfaser unwirtschaftlich ist, und verbessern so die nationale Abdeckung und Servicequalität.

Seite zuletzt aktualisiert am: