Marktgröße und Marktanteil des ukrainischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

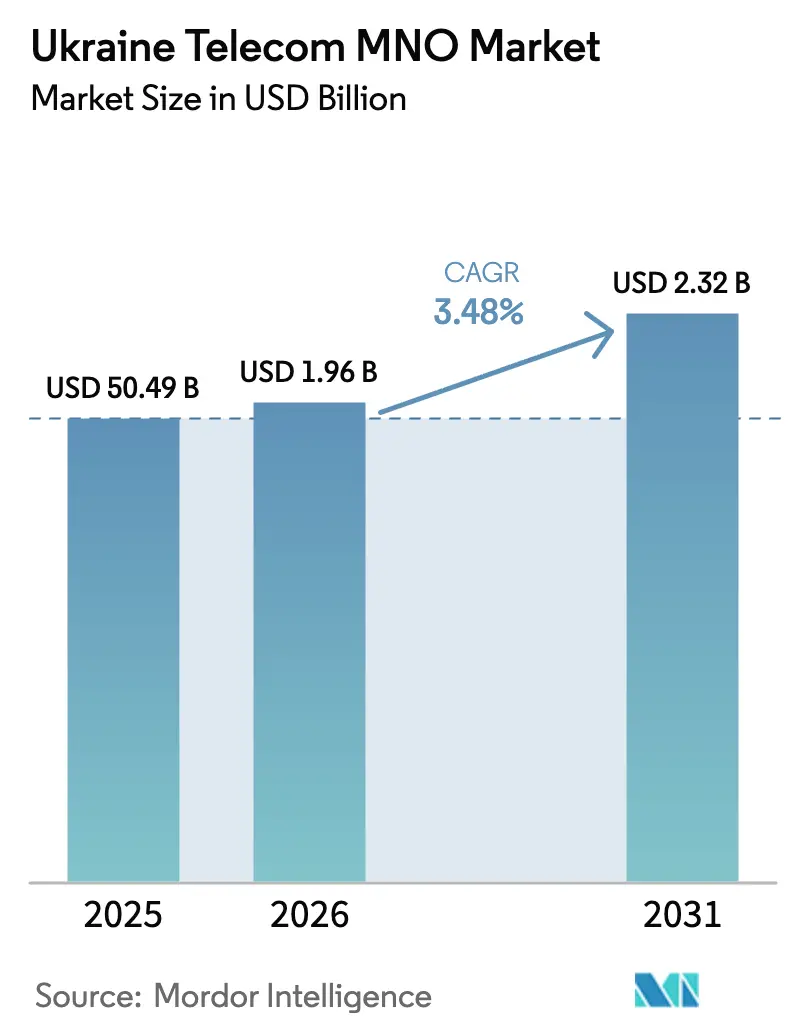

| Marktgröße im Basisjahr (2025) | 50.49 Milliarden US-Dollar |

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.48% CAGR |

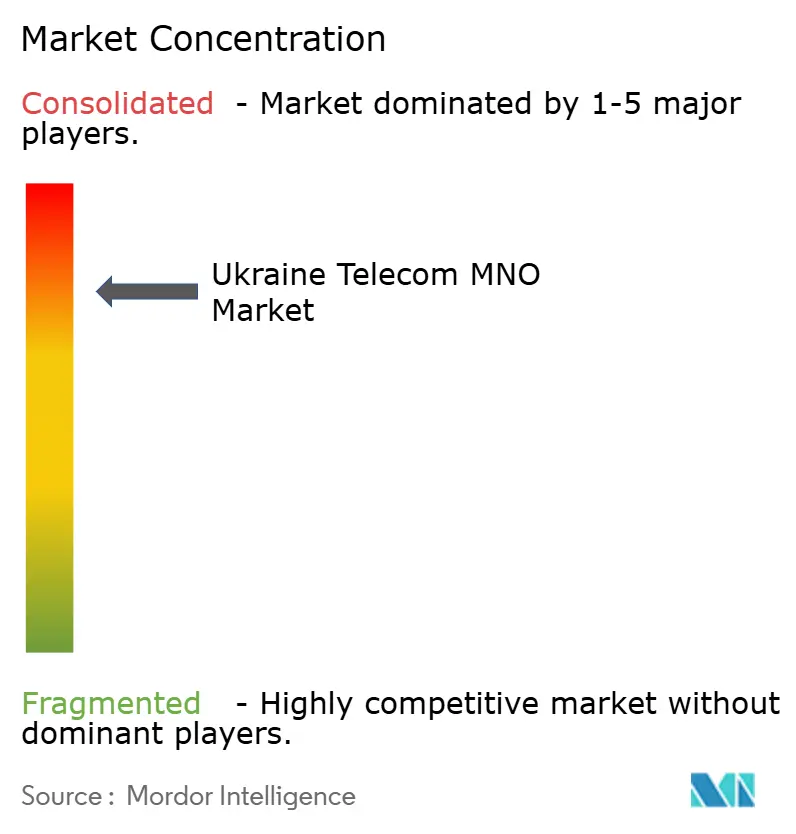

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ukrainischen Telekommunikations-MNO-Marktes durch Mordor Intelligence

Die Marktgröße des ukrainischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf USD 1,89 Milliarden geschätzt und soll von USD 1,96 Milliarden im Jahr 2026 auf USD 2,32 Milliarden bis 2031 wachsen, mit einer CAGR von 3,48 % während des Prognosezeitraums (2026–2031). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 50,49 Millionen Abonnenten im Jahr 2025 auf 60,96 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 3,84 % während des Prognosezeitraums (2025–2030). Anhaltender Netzwerkwiederaufbau, umfangreiche ausländische Investitionen und die rasch steigende Nachfrage nach belastbarem Breitband stützen gemeinsam diesen Aufwärtstrend. Der ukrainische Telekommunikations-MNO-Markt profitiert von VEONs mehrjährigem Upgrade-Plan in Höhe von USD 1 Milliarde, der gemeinsamen EBRD-IFC-Finanzierung in Höhe von USD 435 Millionen sowie staatlichen Programmen, die auf eine 95-prozentige Hochgeschwindigkeits-Internetabdeckung in unterversorgten Bezirken abzielen. [1]Europäische Bank für Wiederaufbau und Entwicklung, "EBRD- und IFC-Investition in den ukrainischen Telekommunikationssektor," ebrd.com Das Wachstum des mobilen Datenverkehrs, die weitverbreitete 4G-Wiederherstellung in befreiten Gebieten und frühe Vorbereitungen für 5G stärken ebenfalls den Schwung. Wettbewerbsstrategien betonen nun die gemeinsame Nutzung von Infrastruktur, den Einsatz von Open RAN und die Integration von Satelliten- und Mobilfunknetzen, die alle Kosten senken und den Ausbau im ländlichen Raum beschleunigen. Gleichzeitig erschließt der ukrainische Telekommunikations-MNO-Markt neue Chancen in den Bereichen Agritech-IoT, Backhaul für kritische Infrastrukturen und digitale Plattformen, die über die reine Konnektivität hinausgehen.

Wichtigste Erkenntnisse des Berichts

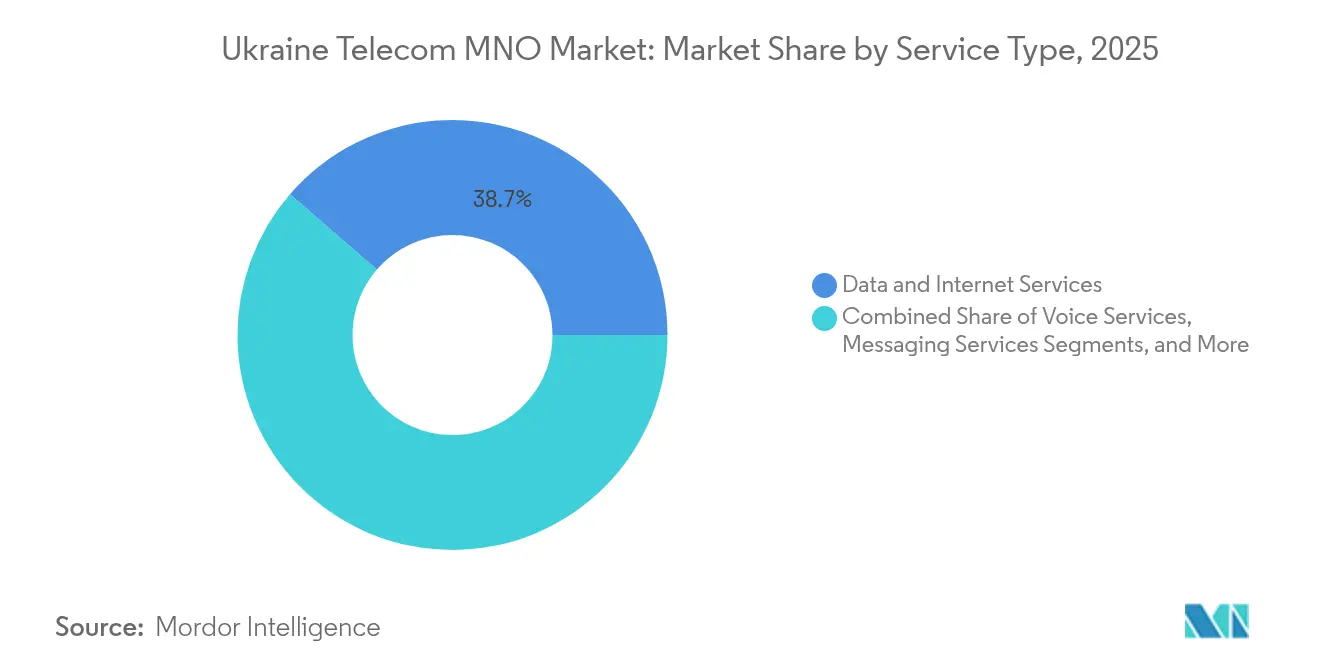

- Nach Dienstleistungstyp entfielen im Jahr 2025 38,65 % des Marktanteils des ukrainischen Telekommunikations-MNO-Marktes auf Daten- und Internetdienste; IoT- und M2M-Dienste sollen bis 2031 mit einer CAGR von 4,29 % wachsen.

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 70,62 % der Marktgröße des ukrainischen Telekommunikations-MNO-Marktes, während das Unternehmenssegment bis 2031 mit einer CAGR von 3,92 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ukrainischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des 4G/4G+-Netzes nach dem Wiederaufbau nach dem Krieg | +1.8% | National, Priorität in befreiten Gebieten | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter 5G-Spektrum-Fahrplan und Erleichterungen bei Lizenzgebühren | +1.2% | National, frühe Einführung in Großstädten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Breitband mit geringer Latenz für kritische Infrastrukturen (Verteidigung, Energie) | +1.0% | National, konzentriert in den Sektoren Verteidigung und Energie | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Unternehmensdigitalisierung und Cloud-Einführung bei kleinen und mittleren Unternehmen | +0.8% | National, erhöht in westlichen Regionen | Mittelfristig (2–4 Jahre) |

| EU-Roaming-wie-zu-Hause-Vereinbarungen zur Steigerung der ausgehenden Nutzung | +0.6% | National, kommt 4 Millionen Flüchtlingen in der EU zugute | Kurzfristig (≤ 2 Jahre) |

| Private LTE/5G-Netze für Agritech- und Bergbaukorridore | +0.4% | Ländliche Agrarregionen und Bergbauzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des 4G/4G+-Netzes nach dem Wiederaufbau nach dem Krieg

Die Wiederherstellung der Konnektivität ist zu einer nationalen Aufgabe geworden. Kyivstar hat 95 % der beschädigten Funkanlagen wiederhergestellt und allein im ersten Quartal 2025 828 Basisstationen hinzugefügt, wodurch die mobile Breitbandabdeckung auf 95,9 % angehoben wurde, selbst dort, wo bis zu 30 % der Hardware zerstört war. [2]Kyiv Post, "Betreiber stellen Konnektivität in befreiten Regionen wieder her," kyivpost.com Alle drei Betreiber bündeln nun Türme und Tiefbauarbeiten, um knappes Kapital zu strecken, und ihr gemeinsames Open-RAN-Pilotprojekt mit Rakuten Symphony ersetzt herstellergebundene Geräte durch cloud-native Software, die in Tagen statt Wochen installiert werden kann. [3]Symphony Rakuten, "Open-RAN-Zusammenarbeit mit Kyivstar," symphony.rakuten.com Das Ministerium für digitale Transformation unterstützt diese Bemühungen mit einem USD 6 Milliarden schweren Sieben-Jahres-Fonds, der für den Wiederaufbau von Basisstationen, Hochkapazitäts-Mikrowellenverbindungen und öffentliches WLAN in Schulen und Krankenhäusern vorgesehen ist. Gemeinsam ermöglichen diese Maßnahmen dem ukrainischen Telekommunikationsmarkt, Frontgemeinschaften schneller wieder zu verbinden als Stromnetze oder Straßen, wodurch der Mobilfunkdienst zu einem frühen Indikator für die Erholung wird. Die Betreiber nutzen auch die Gelegenheit, veraltete 2G-Geräte auf LTE-Advanced-Antennen aufzurüsten, wodurch die spektrale Effizienz erhöht und der Energieverbrauch im gesamten Netz stabilisiert wird.

Staatlich geförderter 5G-Spektrum-Fahrplan und Erleichterungen bei Lizenzgebühren

Die Regulierungsbehörden haben einen Entwurf zur Spektrumfreigabe veröffentlicht, der 700-MHz- und 3,5-GHz-Blöcke mit ermäßigten Gebühren für Betreiber kombiniert, die eine 90-prozentige Bevölkerungsabdeckung innerhalb von fünf Jahren versprechen. Dieser Anreiz ist wichtig in einem kapitalknappen ukrainischen Telekommunikationsmarkt, in dem die Betreiber seit 2015 über UAH 50 Milliarden für 3G und 4G ausgegeben haben und nun mit fast doppelt so hohen Energierechnungen konfrontiert sind. Kyivstar hat bereits 2100-MHz-3G-Frequenzen umgewidmet, um die 4G-Kapazität zu erhöhen, und testet DSS-Software, die es Antennen ermöglicht, automatisch zwischen LTE und 5G zu wechseln, sobald neue Lizenzen erteilt werden. Der Fahrplan lädt auch Industrieakteure, Häfen, Bergwerke und Eisenbahnen ein, für lokale 100-MHz-Scheiben im Rahmen eines privaten Netzwerkmodells zu bieten, das kritische Daten vor Ort hält. Durch die Erleichterung von Lizenzraten und die Angleichung der Bandpläne an EU-Normen erwartet Kiew eine Verbesserung des grenzüberschreitenden Roamings und der Gerätebeschaffung, während Investoren einen klareren Überblick über den mittelfristigen Kapitalbedarf im ukrainischen Telekommunikationsmarkt erhalten.

Steigende Nachfrage nach Breitband mit geringer Latenz für kritische Infrastrukturen

Raketenwarnsysteme, Drohnensteuerungsverbindungen und Echtzeit-Stromnetzkontrolle benötigen alle eine Hin- und Rücklatenz von unter 10 ms, was eine Neugestaltung der Netzwerktopologien erzwingt. Betreiber installieren nun Mikro-Rechenzentren neben großen Umspannwerken und Kraftstoffdepots, um den Datenverkehr lokal zu halten, anstatt ihn über den Dnipro zurückzuleiten. Kyivstars Übernahme von Helsi, einer nationalen E-Health-Plattform, unterstreicht, wie lebenskritische Anwendungen auf dieselben Verbindungen angewiesen sind; Chirurgen in Lwiw nutzen 4K-Videokonsultationen, die eine Verzögerung von höchstens fünf Millisekunden tolerieren. Um sich gegen Glasfaserschnitte abzusichern, mieten Betreiber Ku-Band-Bodenstationen und verbinden Starlink-Knoten mit mobilen Basisstationen – ein Design, das während der Stromausfälle im Januar 2025 eine Gesprächsabschlussrate von 93 % aufrechterhalten hat. Staatliche Ausschreibungen für gehärtete Schutzräume schreiben dualen terrestrisch-satellitären Backhaul vor und verlangen eine 48-stündige Batterieautonomie, wodurch Niedriglatenz-Resilienz in jeden Neubau eingebaut wird. Diese Vorgaben erhöhen die technologische Messlatte für den gesamten ukrainischen Telekommunikations-MNO-Markt und schaffen neue Einnahmen, wenn Verteidigungsbehörden Premium-SLAs bezahlen.

Zunehmende Unternehmensdigitalisierung und Cloud-Einführung bei kleinen und mittleren Unternehmen

Glasfaser-Backbones werden von Oblast-Hauptstädten auf Industrieparks ausgedehnt, sodass selbst Exporteure mit 20 Mitarbeitern ERP in Azure- oder AWS-Europazonen ohne Latenzspitzen betreiben können. Cybersicherheit steht ganz oben auf den Beschaffungslisten, wobei 71 % der Chief Digital Officers ihr Budget in verwaltete Firewalls, DDoS-Schutzschilde und SASE-Gateways fließen lassen. Betreiber reagieren darauf, indem sie sichere Cloud, Microsoft 365 und adaptive Bandbreite in einer Rechnung bündeln, was den Unternehmens-ARPU um fast 11 % im Jahresvergleich steigert. Die Oblaste Ternopil und Lwiw geben nun pro Unternehmen mehr aus als Kiew, was zeigt, wie Wiederaufbauzentren Fernmitarbeiter und E-Commerce-Shops anziehen. Diese Welle der Modernisierung kleiner Unternehmen fördert nachhaltiges Verkehrswachstum im ukrainischen Telekommunikations-MNO-Markt und gleicht teilweise die margenarme Prepaid-Verbraucherbasis aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Strom- und Backhaul-Unterbrechungen in Konfliktgebieten | –1.5% | Östliche und südliche Frontregionen | Kurzfristig (≤ 2 Jahre) |

| Währungsinstabilität belastet CAPEX- und OPEX-Budgets | –0.8% | National, höhere Auswirkungen auf importabhängige Betriebe | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für importierte aktive Ausrüstung unter Sanktionen und Logistikengpässen | –0.5% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Glasfaser-Fertigungskapazität | –0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Strom- und Backhaul-Unterbrechungen in Konfliktgebieten

Die Internationale Energieagentur prognostiziert ein Erzeugungsdefizit von 6 GW im Winter 2024/2025, eine Lücke, die bereits abendliche Brownouts von Odessa bis Charkiw auslöst. [4]Internationale Energieagentur, "Ukrainische Winter-Stromaussichten 2025," iea.org Betreiber haben UAH 1,4 Milliarden für Diesel-Generatoren und Lithium-Phosphat-Akkus ausgegeben, um Basisstationen am Laufen zu halten, verloren aber in der kältesten Woche im Januar dennoch 11 % der Gesprächsminuten. Freedom House berichtet, dass seit Februar 2022 60.000 km Leitungen durchtrennt wurden, was Betreiber dazu zwingt, Freileitungskabel zu verlegen oder Mikrowellen-Hops zu betreiben, die ihre potenzielle Kapazität halbieren. Selbst wenn Crews wiederaufbauen, verzögern aktive Minen das Graben, und Stromcrews müssen zuerst Netzreparaturen abschließen. Der ukrainische Telekommunikations-MNO-Markt schwenkt daher auf Mesh-Architekturen um, die Datenverkehr in 200 Millisekunden umleiten und auf Satellit zurückfallen können, wenn zwei terrestrische Verbindungen ausfallen.

Währungsinstabilität belastet CAPEX- und OPEX-Budgets

Steigende Kreditkosten belasten kleinere Internetdienstanbieter, die auf kurzfristige Überziehungskredite angewiesen sind, um Zölle und Mehrwertsteuer vor den Abonnenteneinnahmen zu bezahlen. Vodafone Ukraine hat seinen Funk-Fahrplan für 2025 um 14 % gekürzt und den ländlichen Glasfaserausbau in Cherson bis zur Stabilisierung der Währungsswaps verschoben. Die FX-„Korridor”-Politik der Regierung bietet eine gewisse Planbarkeit, aber jede 5-prozentige Schwankung schmälert dennoch den freien Cashflow um Millionen und verzögert 5G-MIMO-Importe, die der ukrainische Telekommunikations-MNO-Markt zur Kapazitätsentlastung benötigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenzentrierte Nutzung verändert den Markt

Daten- und Internetdienste erwirtschafteten 38,65 % des Umsatzes im Jahr 2025 und gaben der Kategorie die höchste Gewichtung innerhalb des Marktanteils des ukrainischen Telekommunikations-MNO-Marktes. Explosives mobiles Datenverkehrswachstum, die Migration von Unternehmen in die Cloud und gebündelte OTT-Videos halten Datendienste im Mittelpunkt der Betreiberstrategie. IoT- und M2M-Dienste, die mit einer CAGR von 4,29 % wachsen, erweitern die adressierbaren Möglichkeiten in der Landwirtschaft und in intelligenten Kommunen.

Schulen und Gemeinderäte in westlichen Oblasten rüsten ihre Bandbreite kontinuierlich auf, angetrieben durch die wachsenden Anforderungen von Regierungsportalen, ERP-Systemen des öffentlichen Sektors und digitalen Dokumenten-Workflows. Der anhaltende Glasfaserausbau, die Einführung von Open RAN und staatliche Zuschüsse für öffentliche Einrichtungen festigen die datenzentrierte Entwicklung. Parallel dazu verlagert sich die Sprachnutzung über VoLTE und Kommunikations-Apps in Datenkanäle, was die Integration über Dienstleistungstypen hinweg stärkt und den durchschnittlichen Durchsatz pro Nutzer im ukrainischen Telekommunikations-MNO-Markt erhöht.

Nach Endnutzer: Unternehmenswachstum gewinnt die Oberhand

Verbraucher machen im Jahr 2025 noch immer 70,62 % des Umsatzes aus, aber Unternehmenskonten wachsen aufgrund der digitalen Wiederaufbaustrategien und hybrider Arbeitsmodelle schneller mit einer CAGR von 3,92 %. Der Appetit kleiner und mittlerer Unternehmen auf verwaltete Dienste, Cybersicherheit und Cloud-Konnektivität vertieft das Engagement der Betreiber und hilft dabei, die Einnahmequellen im ukrainischen Telekommunikations-MNO-Markt zu diversifizieren.

Kyivstars Übernahme des Fahrdienstvermittlers Uklon für USD 155,2 Millionen integriert Mobilitätsdienste in seine Super-App und erhöht den täglichen ARPU leicht durch Fahrt-Mikrozahlungen. Unternehmenskunden bevorzugen nun Dreijahresverträge, die Konnektivität, Azure-Credits und 24/7-SOC-Überwachung bündeln. Trotz Währungsrisiken finden multinationale Versicherer und Agrarunternehmen diese Pakete kostengünstiger als Eigenhosting oder regionale Datenexporte. Diese Trends deuten darauf hin, dass das Unternehmenssegment die Lücke weiter schließen und den Verbraucheranteil am ukrainischen Telekommunikations-MNO-Markt im Prognosezeitraum verringern wird.

Geografische Analyse

Kiew hat traditionell als Epizentrum des ukrainischen Telekommunikations-MNO-Marktes gedient, aber die kriegsbedingte Migration hat den digitalen Fokus nach Westen verlagert. Zwischen Anfang 2022 und Mitte 2025 stieg die Bevölkerung von Lwiw um 16 %. Als Reaktion darauf haben Telekommunikationsbetreiber 411 neue LTE-Standorte eingerichtet und einen 400-Gbps-Glasfaserring um die Stadt errichtet. Iwano-Frankiwsk und Ternopil erhielten ähnliche Infrastrukturverbesserungen, die es lokalen Software-Exporteuren ermöglichen, Projekte für europäische Kunden ohne Latenzprobleme zu liefern. Trotz dieser Entwicklungen bleibt Kiew führend bei der Glasfaserdurchdringung, wobei 92 % der Haushalte angeschlossen sind. Die Stadt beherbergt auch die beiden Tier-III-Rechenzentren des Landes und macht ein Drittel des mobilen Datenverkehrs der Ukraine aus, was ihre Position als IKT-Zentrum der Nation festigt.

Im Gegensatz dazu sind östliche Regionen wie Donezk und Luhansk mit erheblicher Netzwerkinstabilität konfrontiert. Über 4.000 Mobilfunkstandorte und große Abschnitte des Backbone-Glasfasernetzes wurden zerstört oder sind unzugänglich, was zu inkonsistenter 2G-Abdeckung führt, die durch Satelliten-Backhaul unterstützt wird. Betreiber haben Generatoren und Mikrowellenschüsseln innerhalb von 48 Stunden nach der Freigabe in neu zurückeroberten Städten eingesetzt. Jedoch zeigen Fahrtests vom Mai 2025, dass etwa 4 % der Bevölkerung noch immer Abdeckungslücken erlebt. Odessa und Mykolajiw sind ähnlichen Störungen ausgesetzt, insbesondere bei Marineangriffen, die die Strominfrastruktur beeinträchtigen. Die grenzüberschreitende Nutzung bringt zusätzliche Komplexität mit sich. 22 europäische Telekommunikationsbetreiber haben ihre Tarife an die inländischen ukrainischen Tarife angeglichen, was die Roamingkosten für 4 Millionen ukrainische Flüchtlinge in Polen, Deutschland und Spanien senkt. Bis Januar 2026 wird erwartet, dass die Ukraine vollständig in die EU-Initiative „Roaming wie zu Hause” integriert wird, wodurch Roaminggebühren entfallen. Diese Politik fördert längere Aufenthalte im Ausland, ohne dass ein SIM-Kartenwechsel erforderlich ist, und zwingt ukrainische Betreiber gleichzeitig, die ausgehenden Großhandelseinnahmen zu maximieren. Gleichzeitig erwarten sie, dass zurückkehrende Nutzer höherwertige Dienste verlangen werden, was den Wettbewerb im Inlandsmarkt verschärft.

Wettbewerbslandschaft

Der ukrainische Telekommunikations-MNO-Markt weist eine konsolidierte Wettbewerbsstruktur mit drei dominierenden Akteuren auf. Kyivstar führt mit einer bedeutenden Anzahl von Mobilfunknutzern, Basisstationen und einem eigenen Glasfasernetz. Seine tiefe ländliche Reichweite ermöglicht es ihm, preislich zu differenzieren, indem es Kiewern Gigabit-Glasfaser anbietet und gleichzeitig günstigere, langsamere Pakete in Dörfern in Tschernihiw beibehält, wodurch beide Enden seines Margen-Mix geschützt werden.

Vodafone Ukraine liegt knapp dahinter und hat seit 2023 USD 600 Millionen investiert, um 4G-Schichten zu verdichten und VoLTE/VoWiFi in allen Oblasten zu aktivieren. Der Betreiber setzt auf eine Netzwerkteilung nach deutschem Vorbild und installiert gemeinsam mit Lifecell Antennen auf 2.427 Türmen, was zu einer Reduzierung der Mietgebühren um 35 % führt. Um sich abzuheben, bewirbt Vodafone IoT-Kits für intelligente Zähler und Kühlkettenüberwachung und nutzt dabei Logistikkorridore, die den EU-Markt beliefern. Es pilotiert auch Open-RAN-Slicing, das einem Agritech-Startup ermöglicht, während der Erntesaison ein dediziertes 10-MHz-Segment in Kropywnyzkyi zu mieten – ein früher Vorgeschmack auf nachfragebasiertes Großhandelsgeschäft, das zu einem wesentlichen Einnahmestrom werden könnte.

Lifecell wechselte den Besitzer, nachdem das Konsortium von Xavier Niel die USD 524 Millionen schwere Übernahme von Datagroup-Volia im September 2024 abschloss. Das fusionierte Unternehmen kombiniert 10 Millionen Mobilfunkleitungen mit 4 Millionen Festnetz- und Pay-TV-Kunden und schafft damit Ukraines ersten wirklich konvergenten Herausforderer. Gebündeltes Quad-Play für UAH 299 (USD 7,20) lockt kostenbewusste Familien, während Glasfasersynergien es Lifecell ermöglichen, 5G-fähige Zellen ohne Anmietung bei Konkurrenten zu versorgen. Diese Integration setzt Marktführer unter Druck, ihre Triple-Play-Preisgestaltung zu überdenken, und beschleunigt den Wandel hin zu Plattformeinnahmen, was gemeinsam die Dienstleistungsgrenzen im ukrainischen Telekommunikations-MNO-Markt neu definiert.

Marktführer der ukrainischen Telekommunikations-MNO-Branche

Vodafone Ukraine

Lifecell, LLC

Kyivstar PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kyivstar erhielt die Genehmigung, Starlink Direct-to-Cell-SMS zu pilotieren, mit geplantem nationalen Start im vierten Quartal 2025.

- Mai 2025: Vodafone Ukraine aktivierte VoLTE und VoWiFi landesweit und versprach hochwertigere Sprachqualität ohne zusätzliche Gebühren.

- März 2025: Kyivstar kaufte die Fahrdienst-App Uklon für USD 155,2 Millionen und erweiterte damit sein Plattformangebot.

- Oktober 2024: EBRD und IFC vergaben gemeinsam USD 435 Millionen zur Modernisierung der Infrastruktur und verankerten damit die neue Datagroup-Volia-Lifecell-Einheit.

- September 2024: Das Konsortium von Xavier Niel schloss die USD 524 Millionen schwere Übernahme von Datagroup-Volia-Lifecell ab.

- Februar 2024: Kyivstar und Rakuten Symphony unterzeichneten eine Open-RAN-Absichtserklärung, unterstützt durch VEONs Investitionsrahmen von USD 1 Milliarde.

Berichtsumfang des ukrainischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des ukrainischen Telekommunikations-MNO-Marktes?

Die Marktgröße des ukrainischen Telekommunikations-MNO-Marktes beträgt im Jahr 2026 USD 1,96 Milliarden und soll bis 2031 USD 2,32 Milliarden erreichen.

Welcher Dienstleistungstyp führt beim Umsatz?

Daten- und Internetdienste erzielen den höchsten Umsatz und machen 38,65 % des Umsatzes im Jahr 2025 aus.

Wie schnell wachsen IoT- und M2M-Dienste im ukrainischen Telekommunikationssektor?

IoT- und M2M-Dienste sind die am schnellsten wachsende Kategorie und expandieren bis 2031 mit einer CAGR von 4,29 %.

Wann wird die Ukraine der EU-Roaming-wie-zu-Hause-Zone beitreten?

Die vollständige Aufnahme ist für Januar 2026 geplant, wodurch zusätzliche Roaminggebühren in 27 EU-Ländern entfallen.

Wer sind die wichtigsten Telekommunikationsbetreiber in der Ukraine?

Kyivstar PJSC, Vodafone Ukraine und Lifecell, LLC dominieren den Markt und bedienen gemeinsam mehr als 50 Millionen Mobilfunkabonnenten.

Welcher technologische Wandel ist nach dem Krieg am wichtigsten?

Schneller 4G-Wiederaufbau kombiniert mit früher 5G-Spektrumplanung und Satelliten-Mobilfunk-Integration sind die wichtigsten technologischen Veränderungen.

Seite zuletzt aktualisiert am: