Geogitter Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 1.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geogitter Marktanalyse von Mordor Intelligence

Die Geogitter Marktgröße wurde im Jahr 2025 auf USD 1,52 Milliarden bewertet und soll von USD 1,58 Milliarden im Jahr 2026 auf USD 1,93 Milliarden bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung leistungsbasierter Fahrbahngestaltung, die Ausrichtung der öffentlichen Ausgaben an Lebenszykluskosten-Prinzipien sowie Vorgaben zur CO₂-Reduzierung festigen die Nachfrage nach Geogittern in Infrastrukturprogrammen. Behörden legen nun mehr Wert auf die Verlängerung der Fahrbahnlebensdauer als auf den vollständigen Austausch ganzer Straßenabschnitte, was den Wert technisch entwickelter Bodenverstärkungslösungen steigert, die nachweisbare Lebenszykluseinsparungen liefern. Die Nachfrage profitiert auch von strengeren Offenlegungspflichten für verkörperte Emissionen, die leichte Geokunststoffe gegenüber dickeren unbewehrten Zuschlagsstoffschichten bevorzugen. Gleichzeitig verbessert die Modellierung digitaler Zwillinge die Genauigkeit der Spezifikationen und verkürzt Genehmigungszyklen, was eine stärker datengestützte Einkaufskultur fördert. Gemeinsam treiben diese Kräfte den Geogitter Markt über die frühe Einführungsphase hinaus in eine Phase des stetigen, effizienzorientierten Wachstums.

Wichtigste Erkenntnisse des Berichts

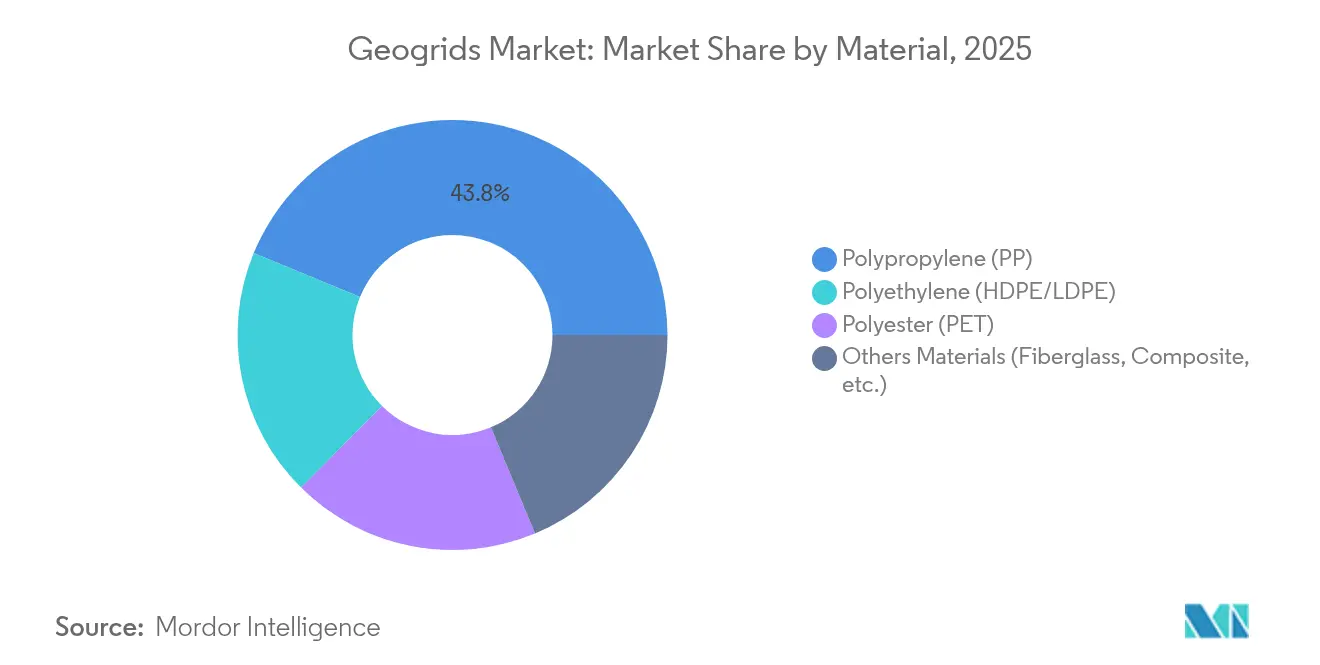

- Nach Material führte Polypropylen im Jahr 2025 mit einem Anteil von 43,78 % am Geogitter Markt, während Polyester mit einer CAGR von 5,32 % bis 2031 die schnellste Expansion verzeichnete.

- Nach Strukturtyp entfielen auf zweiachsige Produkte 45,21 % des Umsatzes im Jahr 2025; dreiachsige Designs werden voraussichtlich mit einer CAGR von 5,05 % wachsen, der schnellsten unter den Strukturtypen.

- Nach Herstellungsverfahren blieb Extrusion mit einem Anteil von 40,79 % im Jahr 2025 das dominierende Herstellungsverfahren, während gestrickte/gewebte Produkte voraussichtlich eine CAGR von 4,67 % bis 2031 erzielen werden.

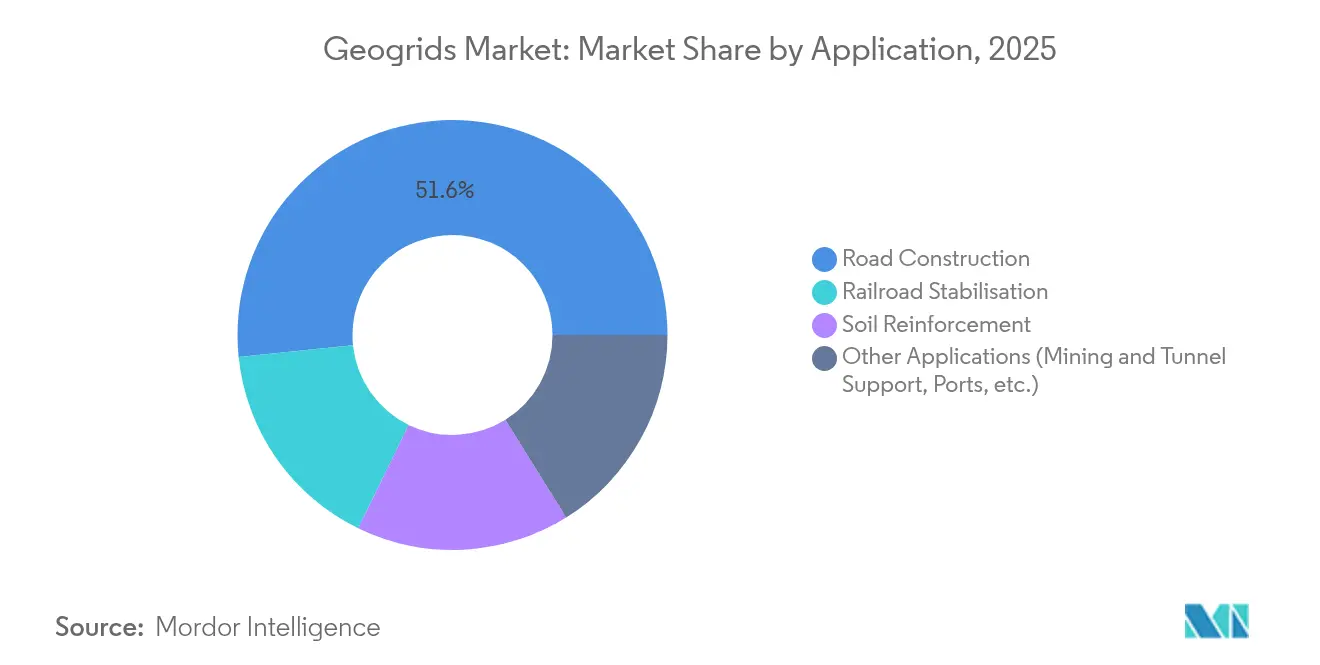

- Nach Anwendung entfiel auf den Straßenbau 51,63 % der Nachfrage im Jahr 2025; andere Anwendungen sollen mit einer CAGR von 4,94 % expandieren, dem höchsten Wert unter allen Anwendungen.

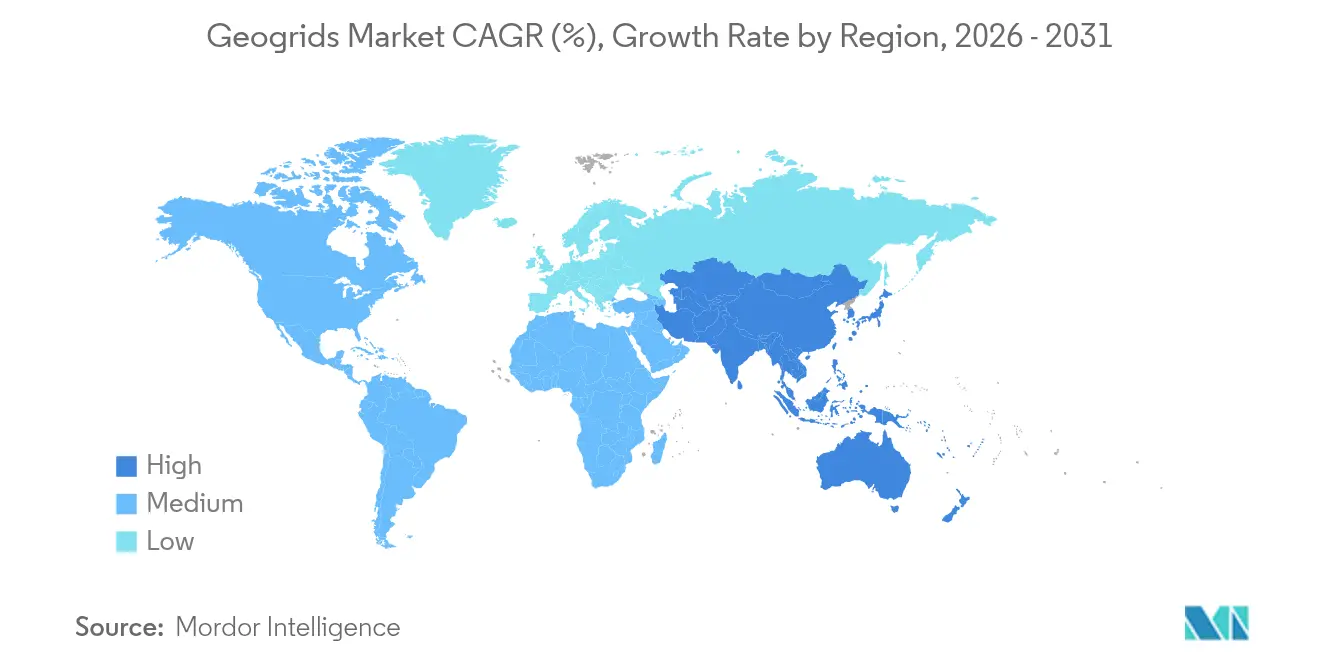

- Nach Geografie hielt Nordamerika 39,01 % des Umsatzes im Jahr 2025, wobei Asien-Pazifik mit einer CAGR von 4,74 % bis 2031 das schnellste regionale Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geogitter Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ziele zur Verlängerung der Fahrbahnlebensdauer | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorgaben zur CO₂-Reduzierung | +0.8% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Autobahnausbau in Entwicklungsmärkten | +1.1% | Asien-Pazifik; Übertragung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verstärkung von Bergbau-Transportwegen | +0.6% | Ressourcenreiche Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Entwurfsoptimierung auf Basis digitaler Zwillinge | +0.4% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Ziele zur Verlängerung der Fahrbahnlebensdauer

Verkehrsbehörden wechseln von der empirischen, auf Schichtdicke basierenden Bemessung zu mechanistisch-empirischen Ansätzen, die den schrittweisen Nutzen des Geogitter-Einsatzes über eine Lebensdauer von 40 bis 100 Jahren quantifizieren. Berechnungen des Schichtwirkungsquotienten belegen, dass dünnere bewehrte Fahrbahnen eine identische Ermüdungsleistung erbringen können, was budgetbeschränkte Gebietskörperschaften direkt unterstützt[1]Federal Highway Administration, "Entwurfs- und Baurichtlinien für Geokunststoff-bewehrte Bodenstrukturen," fhwa.dot.gov. Die staatlichen Straßenbauämter der Vereinigten Staaten haben begonnen, Geogitter in Standardspezifikationen für Korridore mit schwachem Untergrund aufzunehmen, eine Praxis, die in mehreren EU-Mitgliedstaaten gespiegelt wird. Diese Verhaltensänderung stellt die Lebenszykluskosten über die Erstkosten und steigert das Interesse an Produkten mit robusten Felddaten. Der daraus resultierende Nachfrageanstieg ist am deutlichsten bei Instandsetzungsaufträgen zu erkennen, bei denen Behörden schnelle Bauausführung und minimale Fahrspursperrungen anstreben. Folglich verzeichnet der Geogitter Markt eine steigende Nachfrage aus Fahrbahnerhaltungsbudgets und Konjunkturmittelzuweisungen für aufgeschobene Instandhaltung.

Vorgaben zur CO₂-Reduzierung zugunsten leichter Geolösungen

Mehrere Gebietskörperschaften bewerten Angebote nun teilweise anhand des gesamten verkörperten CO₂-Gehalts, was Auftragnehmer dazu veranlasst, Emissionen aus dem Zuschlagsstofftransport und der Asphaltproduktion zu quantifizieren. Unabhängige Studien zeigen, dass mit Geogittern bewehrte Basisschichten die Materialtransportvolumina um 28 bis 45 % reduzieren können, was auf zweistreifigen Autobahnen Einsparungen von 58 bis 85 tCO₂e/km ergibt. Da die Materialproduktion für mehr als 95 % der Emissionen beim Straßenbau verantwortlich ist, hat dieser Vorteil entscheidendes Gewicht. Pioniere in Frankreich und den nordischen Ländern haben Beschaffungsvorlagen entwickelt, die die CO₂-Reduzierung als Nicht-Preis-Kriterium behandeln – ein Modell, das sich nun auf die staatlichen Straßenbauämter in den USA ausbreitet. Anbieter, die CO₂-Einsparungen mit von Dritten verifizierten Daten belegen können, erlangen bei Niedrigemissions-Pilotprogrammen bevorzugten Status. Langfristig wird erwartet, dass die Offenlegung von Lebenszyklusdaten bei öffentlich finanzierten Verkehrsprojekten obligatorisch wird und Geogitter tiefer in den Mainstream-Entwurf einbettet.

Rasante Ausweitung von Autobahnnetzen in Entwicklungsländern

China, Indien und Indonesien beauftragen mehrspurige Korridore über variable Untergrundprofile, die häufig weiche Tone, quellfähige Böden oder frostempfindlichen Untergrund kreuzen. Auf dem Harbin–Yichun-Schnellstraßenkorridor stabilisieren dreiachsige Geogitter Böden unter dem Gefrierpunkt und minimieren gleichzeitig die Aushubmengen. Indiens Bharatmala-Initiative schreibt eine Geogitterbewehrung auf schwarzen Baumwollbodenabschnitten vor, um Differenzsetzungen und Rissbildung zu verringern. Öffentlich-private Partnerschaften in Lateinamerika stützen sich ebenfalls auf Geogitter, um Spurrillen in schweren Lkw-Fahrspuren über tropischen Böden zu kontrollieren. Zusammen kommen bei diesen Projekten jährlich mehr als 12.000 km bewehrter Fahrbahn hinzu, was ein überdurchschnittliches Nachfragewachstum im Geogitter Markt in Entwicklungsregionen unterstützt.

Nachfrage nach Geogitter-Verstärkung für Bergbau-Transportwege

Tagebauminen sehen sich steigenden Reifen- und Fahrwerkskosten gegenüber, da die Nutzlasten der Geräte 360 Tonnen übersteigen. Fallstudien zeigen, dass dreiachsige Gitter die Wartungsstunden für Planierraupeneinsätze um 52 % reduzieren und gleichzeitig die Instandsetzungsintervalle für Transportwege von drei Wochen auf sechs Monate verlängern können. Darüber hinaus ermöglichen Geogitter den Einsatz von lokal gewonnenen Zuschlagsstoffen minderer Qualität und reduzieren den Import von Bruchstein. Da Bergbauunternehmen Scope-3-Emissionsaspekte einbeziehen, treffen materialeffiziente Straßendesigns den Nerv der Nachhaltigkeitsverpflichtungen und befeuern die kurzfristige Nachfrage in ressourcenreichen Regionen.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisvolatilität von Polypropylen und HDPE | -0.7% | Global, ausgeprägt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zertifizierungsstandards | -0.5% | Weltweit, Hürden für grenzüberschreitende Projekte | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkenntnisse der Installateure | -0.3% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Polypropylen und HDPE

Spitzen bei Polypropylen-Spotpreisen komprimieren die Margen für Hersteller, die an Festpreisverträge im öffentlichen Bereich gebunden sind. Um das Risiko zu puffern, sichern Produzenten ihre Rohstoffexponierung ab und diversifizieren in Richtung Polyester; der Ersatz bleibt jedoch teilweise, da Polypropylen bei Hochvolumenstraßen dominiert. Preisungewissheit erschwert auch die Projektbudgetierung, was einige Behörden dazu veranlasst, Geogitter-Ausschreibungen zu verschieben oder Gleitklauseln zu verlangen. Kurzfristig dürfte die Volatilität die Verbreitung in kostensensiblen ländlichen Straßenprogrammen hemmen und die marginale Nachfrage in Schwellenländern trotz starker struktureller Treiber für den Geogitter Markt verringern.

Fragmentierte Zertifizierungsstandards in den Regionen

Das Fehlen global harmonisierter Prüfmethoden zwingt Anbieter, Zertifizierungen über ASTM, ISO und länderspezifische Regelwerke zu duplizieren[2]ASTM International, "Ausschuss D35 für Geokunststoffe," astm.org . Jedes zusätzliche Protokoll erhöht Laborkosten, Lagerhaltungskomplexität und Markteinführungsverzögerungen – Nachteile, die kleine und mittlere Unternehmen am härtesten treffen. Multilaterale Bestrebungen zur Angleichung von Standards schreiten langsam voran, sodass Hersteller Entwicklungsbudgets für die Abbildung regionaler Prüfvariationen statt für Produktinnovation einsetzen. Unterschiedliche Vorschriften beeinträchtigen auch die Projektausschreibung, da Auftraggeber Schwierigkeiten haben, technische Gleichwertigkeit zu vergleichen, und gelegentlich auf bekannte etablierte Marken zurückgreifen. Diese regulatorische Reibung bremst die internationale Expansion und dämpft das zusammengesetzte Wachstum des Geogitter Markts mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polypropylen-Dominanz inmitten von Polyester-Innovationen

Der Geogitter Markt verzeichnete im Jahr 2025 einen Polypropylen-Anteil von 43,78 %, was dem größten Einzelanteil am globalen Umsatz entspricht. In absoluten Zahlen hatte das Polypropylen-Segment einen größeren Anteil an der Geogitter Marktgröße als jedes andere Material, da seine Zugeffizienz, chemische Inertheit und Preiswettbewerbsfähigkeit die meisten Autobahnspezifikationen ohne zusätzliche Harzmodifikatoren erfüllen.

Dennoch zeigen dieselben Daten, dass Polyester mit einer CAGR von 5,32 % wächst – dem steilsten Verlauf unter den Materialien –, da Ingenieure für langfristige tragende Strukturen der Kriechfestigkeit Priorität einräumen. Die geringere Anfälligkeit von Polyester für oxidativen Abbau unter anhaltender Belastung macht es zur bevorzugten Wahl für hohe Dämme und bewehrte Steilhänge, die über Jahrzehnte hinweg einem konstanten Schwerkraftzug standhalten müssen. Planungsbüros schreiben Polyester zunehmend für Strukturen mit mehr als 10 m Höhe vor – eine Spezifikationsnische, die sich ausweitet, da die städtische Ausbreitung Verkehrskorridore in marginale Geländebereiche drängt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Strukturtyp: Dreiachsige Systeme gewinnen gegenüber zweiachsiger Führung an Boden

Zweiachsige Designs erbrachten im Jahr 2025 45,21 % des globalen Umsatzes und verankern damit die strukturelle Hierarchie des Geogitter Markts. Ihre Dominanz resultiert aus jahrzehntelangen Bemessungsrichtlinien, umfangreichen Felddaten und Fertigungseconomies of Scale, die die Stückkosten senken. Ingenieure, die standardmäßige flexible Fahrbahnrehabilitation durchführen, greifen häufig auf Zweiachsige zurück, da Leitfäden Verkehrsäquivalenz-Dickenfaktoren enthalten, die auf das Steifigkeitsprofil dieser Systeme kalibriert sind.

Dennoch expandieren dreiachsige Einheiten mit einer CAGR von 5,05 % und werden zunehmend für stark belastete Verhältnisse spezifiziert, bei denen omnidirektionale Verkehrsmuster hohe Scherkräfte an Zuschlagsstoffgrenzen erzeugen. Unabhängige Labortests zeigen, dass dreiachsige Gitter bleibende Verformungen unter zyklischen Radlasten um 30–40 % effektiver reduzieren können als zweiachsige, dank ihrer radialen Rippenverteilung, die in alle Richtungen Verzahnung mobilisiert.

Nach Herstellungsverfahren: Gestrickte/gewebte Techniken fordern die Extrusion heraus

Die Extrusion lieferte im Jahr 2025 40,79 % des globalen Volumens und dominiert weiterhin das Massenmarktsegment dank Hochdurchsatz-Linien, die Kostenvorteile bei Standardqualitäten bieten. Das Verfahren ermöglicht eine enge Öffnungskontrolle und erleichtert Qualitätssicherungsprotokolle gemäß ASTM D6637-Zugprüfung. Gestrickte und gewebte Herstellung verzeichnet jedoch eine CAGR von 4,67 % und übertrifft die Extrusion, da Fahrbahningenieure der Zuschlagsstoffverzahnung und der Knotenflexibilität Priorität einräumen.

Gestrickte PET-Gitter weisen eine überlegene Knoteneffizienz auf, da Garne mechanisch miteinander verflochten anstatt wärmegeklebt sind, was bei der Verlegung auf rauem Untergrund einen höheren Ausziehwiderstand ergibt. Vergleichende Tests im Rahmen des Großmaßstab-Testabschnitts der Louisiana DOT zeigten, dass gestrickte Gitter Spurrillen um 18 mm verringerten gegenüber 11 mm bei extrudierten Äquivalenten bei gleicher Basisschichtdicke – ein Ergebnis, das auf die höhere Konformierbarkeit gewebter Strukturen zurückgeführt wird.

Nach Anwendung: Bergbau und Tunnelunterstützung diversifizieren über Straßen hinaus

Der Straßenbau repräsentierte 51,63 % der Geogitter Marktgröße im Jahr 2025, da Behörden Gitter in standardisierte Fahrbahnrehabilitations-Leitfäden einbetteten. Geschichtete flexible Fahrbahnkonstruktionen mit integrierten Geogittern erzielen typischerweise 20–35 % Einsparungen bei der Zuschlagsstoffdicke – Einsparungen, die sich über mehrkilometerlange Projekte vervielfachen. Dennoch verbreitert sich das Anwendungsportfolio; die Nachfrage nach Transportweg-Stabilisierung, Tunnel-Frontunterstützung und Eisenbahnschotterbegrenzung soll bis 2031 jährlich um 4,94 % wachsen und damit Autobahnen übertreffen. Die Verschiebung ist besonders in Kupfer-, Gold- und Lithiumminen zu beobachten, wo Geogitter den Hochgeschwindigkeits-Transportverkehr in zunehmend tiefer werdenden Gruben unterstützen.

Eisenbahnen sind ein weiteres aufstrebendes Einsatzfeld, da Betreiber die Schotterverdichtung unter höheren Achslasten durch Doppelstapel-Güterverkehr kontrollieren wollen. Tests am Transportation Technology Center in Pueblo, Colorado, ergaben, dass mit Geogittern versteifte Schotterschichten die Wartungs-Taktzyklen halbieren, ohne die Gleisgeometrie zu beeinträchtigen. Zusammen bieten diese Nicht-Straßen-Segmente antizyklische Umsatzströme, die die Auswirkungen von Autobahnfinanzierungszyklen abfedern und die strukturelle Widerstandsfähigkeit des Geogitter Markts stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,01 % des Umsatzes, gestützt durch USD 350 Milliarden Bundesfinanzierung für Autobahnen, die durch den Infrastructure Investment and Jobs Act genehmigt wurde. Staatliche Straßenbauamtsspezifikationen zitieren routinemäßig AASHTO-R50-Verfahren zur Geogitter-Qualifizierung und institutionalisieren damit die Nachfrage. Fahrbahnerhaltungsphilosophien in Kalifornien, Texas und New York haben sich von der Dickenerhöhung hin zur mechanischen Stabilisierung verschoben, was zu einem höheren Einheitseinsatz führt, selbst wenn das Spurkilometerwachstum nachlässt.

Asien-Pazifik ist mit einer CAGR von 4,74 % bis 2031 das am schnellsten wachsende Gebiet, gestützt durch Autobahn- und Schienengroßprojekte in China, Indien, Indonesien und Vietnam. Chinesische Provinzen weisen Geogitter für frostempfindliche Dämme auf Hochgeschwindigkeitsstrecken wie dem Harbin–Yichun-Korridor zu, während Indiens Nationale Autobahnbehörde zugfeste PET-Geogitter auf Böden mit quellenden Tonen im Rahmen der Bharatmala Pariyojana vorschreibt. Umfangreiche Infrastrukturpipelines und Herausforderungen durch Bodenbedingungen verstärken sich gegenseitig, um den Asien-Pazifik-Geogitter Markt auf einem höheren als dem globalen Wachstumspfad zu halten.

Europa wird durch die Instandsetzung bestehender Netzwerke und strenge CO₂-Reduktionsvorschriften angetrieben, die materialeffiziente Bewehrung bevorzugen. Frankreichs Generaldirektion für Infrastruktur schreibt Geogitter bei der Volltiefenfahrbahn-Wiederverwertung vor, während die britische Infrastrukturstrategie die Produktauswahl mit Netto-Null-Zielen in Einklang bringt.

Über die Triade hinaus setzen Südamerika auf öffentlich-private Konzessionsmodelle, und die Golfkooperationsrat-Staaten finanzieren neue Korridore über Wüstenterrain – beide Kontexte, in denen Geogitter schwachen Untergrundsteifigkeit und sandinduzierten Spurrillen entgegenwirken und damit den globalen Fußabdruck des Geogitter Markts erweitern.

Wettbewerbslandschaft

Die Geogitter-Branche weist eine moderate Fragmentierung auf. Commercial Metals Company (CMC) intensivierte die Konsolidierungsdynamik durch den Kauf von Tensar für USD 550 Millionen und sicherte sich damit Polymer-Extrusionskapazität sowie Engineering-Service-Teams. Technologische Differenzierung ist ein primärer Wettbewerbshebel. Die Kompatibilität mit digitalen Zwillingen gewinnt strategisches Gewicht; Anbieter, die parametrierte Produktbibliotheken anbieten, die sich in Finite-Elemente-Plattformen wie MIDAS und Plaxis integrieren lassen, verkürzen die Planungszyklen von Beratern und betten ihre Gitter damit in Ausschreibungspakete ein. Im Bereich Nachhaltigkeit experimentieren Akteure mit massenbilanziert zertifiziertem recyceltem Polypropylen und biobasierten Harzmischungen, um sich gegen strengere EU-Kohlenstoffoffenlegungsvorschriften zu wappnen. Frühe Pilotprojekte zeigen, dass Gitter mit Recyclinganteil 90 % der Zugfestigkeit von Neumaterial erreichen können, wodurch Öko-Qualitäten als glaubwürdige Substitute positioniert werden, sobald die Haltbarkeitstests ausgereift sind.

Geogitter-Branchenführer

Commercial Metals Company

HUESKER International

Maccaferri Spa

Naue GmbH & Co. KG

Solmax

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Commercial Metals Company gab bekannt, eine Geokunststoff-Produktionsanlage von BOSTD-America erworben zu haben, um die Produktion der Tensar-Geogitter-Linien zu erweitern.

- März 2023: Singhal Industries erweiterte sein Geogitter-Portfolio auf die Vereinigten Staaten, das Vereinigte Königreich und die Golfländer nach erfolgreichen Einführungen im Inland.

Berichtsumfang des globalen Geogitter Markts

Der Geogitter Marktbericht umfasst:

| Polypropylen (PP) |

| Polyethylen (HDPE/LDPE) |

| Polyester (PET) |

| Sonstige Materialien (Glasfaser, Verbundwerkstoffe usw.) |

| Einachsig |

| Zweiachsig |

| Dreiachsig |

| Extrusion |

| Gestrickt/Gewebt |

| Gebunden/Geschweißt |

| Straßenbau |

| Bodenverstärkung |

| Eisenbahnstabilisierung |

| Sonstige Anwendungen (Bergbau und Tunnelunterstützung, Häfen usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Material | Polypropylen (PP) | |

| Polyethylen (HDPE/LDPE) | ||

| Polyester (PET) | ||

| Sonstige Materialien (Glasfaser, Verbundwerkstoffe usw.) | ||

| Nach Strukturtyp | Einachsig | |

| Zweiachsig | ||

| Dreiachsig | ||

| Nach Herstellungsverfahren | Extrusion | |

| Gestrickt/Gewebt | ||

| Gebunden/Geschweißt | ||

| Nach Anwendung | Straßenbau | |

| Bodenverstärkung | ||

| Eisenbahnstabilisierung | ||

| Sonstige Anwendungen (Bergbau und Tunnelunterstützung, Häfen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Geogitter Markt?

Die Geogitter Marktgröße erreichte im Jahr 2026 USD 1,58 Milliarden und soll bis 2031 auf USD 1,93 Milliarden wachsen.

Welches Materialsegment führt den Geogitter Markt an?

Polypropylen führt mit einem Anteil von 43,78 % am Umsatz im Jahr 2025, obwohl Polyester am schnellsten expandiert.

Warum gewinnen dreiachsige Geogitter an Beliebtheit?

Dreiachsige Designs verteilen Lasten omnidirektional, reduzieren Spurrillen und Setzungen und wachsen daher mit einer CAGR von 5,05 %.

Welche Region soll das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 4,74 % wachsen, angetrieben durch groß angelegte Autobahn- und Schienenbauprojekte.

Wie tragen Geogitter zur CO₂-Reduzierung im Straßenbau bei?

Bewehrte Fahrbahnen benötigen dünnere Zuschlagsstoffschichten und reduzieren damit die verkörperten Emissionen um bis zu 85 tCO₂e pro Kilometer.

Seite zuletzt aktualisiert am: