Marktgröße und Marktanteile für Bauchemikalien in Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Bauchemikalienmarkts durch Mordor Intelligence

Die Marktgröße des afrikanischen Bauchemikalienmarkts wird im Jahr 2026 auf 0,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,05 Milliarden USD erreichen, was einem CAGR von 5,07 % während des Prognosezeitraums (2026–2031) entspricht. Die Nachfrage steigt, weil rasante Urbanisierung auf historisch gewachsene Infrastrukturlücken trifft und Bauunternehmen dazu veranlasst, Leistungsadditive zu spezifizieren, die die Strukturlebensdauer verlängern und die Betriebskosten senken. Behörden legen Wert auf Geschwindigkeit und Langlebigkeit und lenken die Beschaffung in Richtung vorgemischter Mörtel, emissionsarmer Dichtungsmittel und ergänzender zementöser Materialien, die den aufkommenden Kohlenstoffvorschriften entsprechen. Multinationale Lieferanten nutzen diese Verschiebungen durch die Eröffnung regionaler Labore, während einheimische Unternehmen sich auf eine erschwingliche Distribution bei handelsüblichen Zusatzmitteln konzentrieren. Der afrikanische Bauchemikalienmarkt profitiert zudem von Großprojekten wie der neuen Verwaltungshauptstadt Ägyptens und der Dangote-Raffinerie in Nigeria, die große, zeitlich begrenzte Nachfragespitzen bei Produkten erzeugen und höhere Leistungsmaßstäbe setzen, die schrittweise in den Wohnungs- und Gewerbebau übergehen.

Wesentliche Erkenntnisse des Berichts

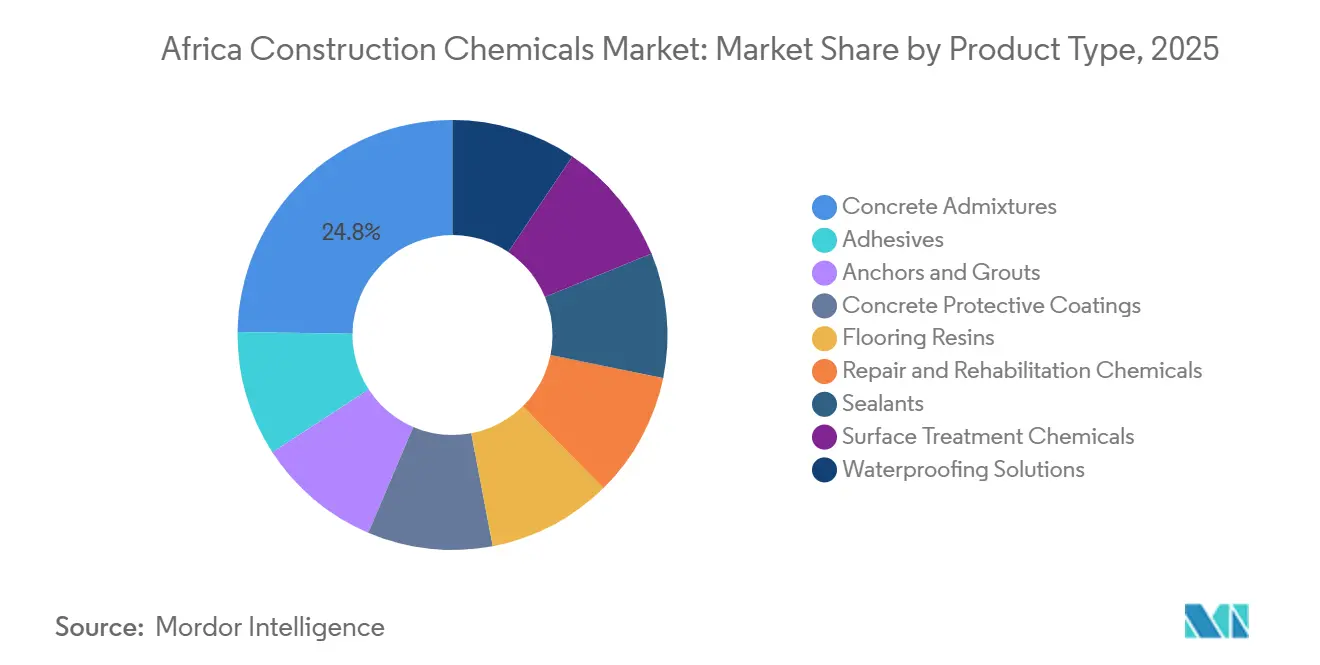

- Betonzusatzmittel machten im Jahr 2025 einen Anteil von 24,78 % am afrikanischen Bauchemikalienmarkt aus, während Abdichtungslösungen bis 2031 mit einem CAGR von 5,72 % zulegen.

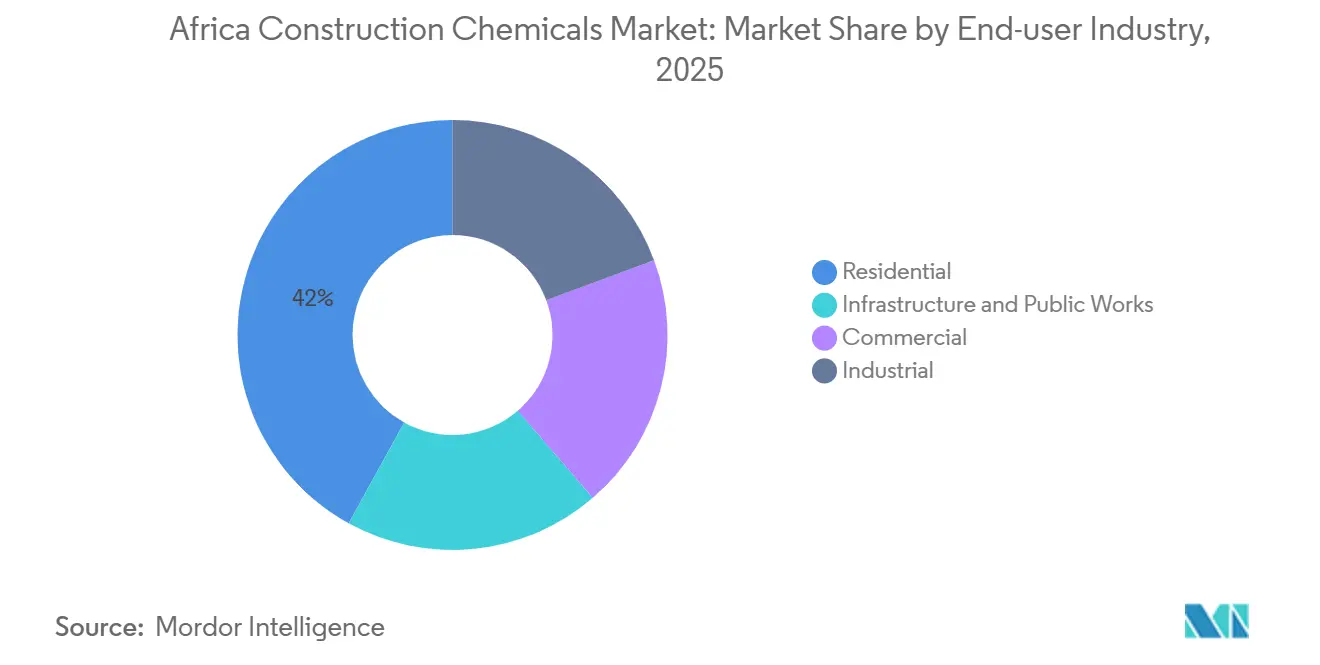

- Der Wohnungsbau hielt im Jahr 2025 einen Anteil von 41,98 % am afrikanischen Bauchemikalienmarkt, doch Infrastruktur und öffentliche Bauten expandieren bis 2031 mit einem CAGR von 6,40 %.

- Das übrige Afrika vereinte im Jahr 2025 51,48 % der Nachfrage auf sich, während Ägypten zwischen 2026 und 2031 den schnellsten CAGR von 6,34 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Bauchemikalienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau der Großprojekt-Pipeline im Infrastrukturbereich | +1.2% | Ägypten, Nigeria, Marokko; Ausstrahlungseffekte auf Kenia, Tansania | Mittelfristig (2–4 Jahre) |

| Umsetzung von Programmen für erschwinglichen Wohnungsbau und urbane Verdichtung | +0.9% | Südafrika, Ägypten, Nigeria; aufkommend in Ghana, Côte d'Ivoire | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochfesten, energieeffizienten Bauwerken | +0.7% | Global, mit früher Einführung in Südafrika und Ägypten | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für grünen Zement und Regulierung von Embodied-Carbon | +0.6% | Südafrika, Marokko; Pilotprogramme in Ägypten | Langfristig (≥ 4 Jahre) |

| Verwertung von Bergbauabgängen zu ergänzenden zementösen Materialien | +0.4% | Südafrika, Sambia, Demokratische Republik Kongo; begrenzt auf bergbauintensive Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Großprojekt-Pipeline im Infrastrukturbereich

Ägypten hat im Jahr 2025 18 Milliarden USD für Infrastrukturmaßnahmen bereitgestellt; allein die neue Verwaltungshauptstadt erfordert bis 2030 45 Millionen m³ Beton. Ein ähnlicher Schwung ist in Nigeria erkennbar, wo die Dangote-Raffinerie Spezialmörtel und Beschichtungen zum Schutz von Beton vor Kohlenwasserstoffen verbrauchte und neue Beschaffungsstandards für Industrieanlagen setzte. Marokkos Hochgeschwindigkeitsbahnverlängerung nach Marrakesch, finanziert von der Afrikanischen Entwicklungsbank, erfordert schwindarme Zusatzmittel zur Verminderung von Plattenrissen und erhöht damit die technischen Markteintrittsbarrieren. Kenias Lamu-Hafen–Südsudan–Äthiopien-Korridor verlangt nach ISO 9001-zertifizierten Chemikalienlieferanten, was eine wachsende Präferenz für den Lebenszyklus-Wert gegenüber den niedrigsten Kosten signalisiert. Auftragnehmer tendieren dazu, Membranen und Vergussmörtel vor der Regenzeit einzulagern, was die Lieferzeiten verkürzt und Distributoren mit landesinternen Lagerhäusern begünstigt. In ihrer Gesamtheit vergrößern diese Großprojekte den afrikanischen Bauchemikalienmarkt, indem sie Premiumpezifikationen von herausragenden Infrastrukturvorhaben in den Wohn- und Gewerbebau überführen.

Umsetzung von Programmen für erschwinglichen Wohnungsbau und urbane Verdichtung

Südafrikas Programm „Breaking New Ground” lieferte im Jahr 2025 120.000 geförderte Wohneinheiten, von denen jede polymermodifizierte Mörtel verwendet, die 50-jährige Dauerhaftigkeitsziele erfüllen, die vom Nationalen Rat zur Registrierung von Eigenheimbauern vorgeschrieben werden.[1]„Breaking New Ground fügt 120.000 Wohnungen hinzu,” Engineering News, engineeringnews.co.za. Ägyptens Sozialer Wohnungsbauinitiative strebt 1 Million Einheiten bis 2030 an und schreibt vorgemischte Fliesenkleber vor, um Mischfehler vor Ort zu vermeiden, was das Volumen bei akkreditierten Lieferanten bündelt. Nigerias Nationaler Wohnungsfonds stimuliert trotz Finanzierungslücken private Bauträger in Lagos und Abuja dazu, selbstverlaufende Böden einzusetzen, die die Übergabezeitpläne beschleunigen. Accra und Nairobi verfolgen nun vertikale Verdichtung, die pro Projekt mehr Verankerungssysteme und Fassadendichtungsmittel verbraucht als eingeschossige Flächenbebauung. Die planbare mehrjährige Nachfrage ermöglicht es Chemikalienproduzenten, Mischanlagen näher an Wachstumskorridoren zu errichten, was die Frachtkosten senkt und Währungsschwankungen absichert. Der afrikanische Bauchemikalienmarkt gewinnt daher eine zuverlässige Wohnbauvolumenbasis, die breitere Kapazitätsinvestitionen unterstützt.

Nachfrage nach hochfesten, energieeffizienten Bauwerken

Hochhausbauer in Johannesburg, Kairo und Lagos schreiben nun Beton mit einer Druckfestigkeit von über 60 MPa vor, um Grundflächen-Quotienten zu optimieren und Stützenquerschnitte zu reduzieren. BASFs MasterGlenium-Fließmittel ermöglichten Wasser-Zement-Verhältnisse unter 0,35 und erzielten 2025 einen Anteil von 18 % im südafrikanischen Hochleistungs-Zusatzmittel-Teilsegment.[2]BASF Investoren-Präsentation GJ 2025, basf.com. Marokkos aktualisierter Energiestandard priorisiert thermische Masse; dies fördert Versuche mit Phasenwechselmaterial-angereichertem Beton unter Verwendung von Sikas CoolCrete in Casablanca. Die Agenda 2063 der Afrikanischen Union betont die Klimaanpassung und führt zur Beschaffung von reflektierenden Oberflächenbeschichtungen, die Wärmeinseln reduzieren. Küstenprojekte umfassen zunehmend korrosionshemmende Zusatzmittel zur Verringerung des Chlorideindringens, was dem einst volumengetriebenen Sektor Spezialnachfrage hinzufügt. Diese Präferenzen vergrößern das Wertpotenzial des afrikanischen Bauchemikalienmarkts und lenken die Forschung und Entwicklung auf multifunktionale Produkte.

Steuerliche Anreize für grünen Zement und Regulierung von Embodied-Carbon

Südafrikas geändertes Kohlenstoffsteuergesetz erhebt 190 ZAR (10 USD) pro Tonne CO₂, die einen Referenzwert überschreitet, was das Interesse an Schlacken- und Flugaschgemischen steigert. Marokko gewährt eine 20-prozentige Körperschaftsteuerermäßigung, wenn Hersteller industrielle Nebenprodukte in zementösen Gemischen verwenden, und hat seit 2024 45 Millionen EUR privates Kapital in kohlenstoffarme Modernisierungen gelenkt. Ägypten führte 2025 eine freiwillige Embodied-Carbon-Kennzeichnung ein; obwohl die Einführung noch in den Anfängen steckt, fordern globale Bauträger bereits die Einhaltung und setzen damit lokale Lieferanten unter Druck, ihren CO₂-Fußabdruck zu quantifizieren. Unterschiedliche VOC-Obergrenzen auf verschiedenen Märkten erhöhen die Komplexität: Ein in Südafrika zugelassenes Abdichtungssystem muss oft neu formuliert werden, bevor es die ägyptische Zulassung erhält, was die Forschungs- und Entwicklungskosten steigert und das Wettbewerbsfeld einengt. Globale Formulierer mit verteilten Laboren können diese Ausgaben amortisieren, während kleinere Unternehmen das Risiko des Marktaustritts eingehen, was den afrikanischen Bauchemikalienmarkt zu einer stärkeren Konzentration drängt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung der VOC- und Gefahrstoffgrenzen | -0.5% | Südafrika, Ägypten; aufkommend in Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei importabhängigen Rohstoffen | -0.6% | Alle Märkte außer Südafrika (teilweise lokale Produktion) | Kurzfristig (≤ 2 Jahre) |

| Fälschungs- und Untermaß-Produkte, die das Vertrauen der Auftragnehmer untergraben | -0.3% | Nigeria, Kenia, Tansania; begrenzt in Südafrika und Marokko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und Gefahrstoffgrenzen

Südafrika begrenzt nun VOC in Dichtungsmitteln und Beschichtungen auf 50 g/L gemäß dem Nationalen Umweltmanagementgesetz, was einen Wechsel zu wasserbasierenden Chemikalien erzwingt. Multinationale Unternehmen amortisieren Test- und Zertifizierungskosten weltweit, doch regionale Unternehmen sehen sich mit nicht tragbaren Stückkosten konfrontiert, was zur Produkteinstellung führt. Ägyptens Industrieemissionsrichtlinie verbietet ausgewählte Phthalate in Bodenharzen und schränkt das Angebot im Gewerbesegment vorübergehend ein. Nigeria arbeitet an ähnlichen Regelungen, doch Durchsetzungslücken ermöglichen es, dass nicht regelkonforme Importwaren neben Premiumlinien koexistieren, was das Vertrauen der Auftragnehmer untergräbt. Da die Regulierung auf EU-Standards hinstrebt, riskieren Unternehmen ohne Neuformulierungskapazität den Ausschluss von geberfinanzierten Infrastrukturprojekten, die eine Drittpartei-Zertifizierung vorschreiben. Dieser Compliance-Druck mindert Wachstumspunkte im afrikanischen Bauchemikalienmarkt.

Preisvolatilität bei importabhängigen Rohstoffen

Polymer-Einsatzstoffe, die bis zu 60 % der Formulierungskosten ausmachen, werden überwiegend importiert und setzen lokale Mischbetriebe Währungsschwankungen und Frachtschocks aus. Der südafrikanische Rand fiel im Jahr 2025 gegenüber dem Euro um 12 %, was die Margen bei Verträgen komprimierte, die in Rand berechnet, aber mit in Euro denominierten Harzen beliefert wurden. Nigerias Devisenbeschränkungen verzögerten Harzsendungen um 90 Tage, was zu Projektstillständen oder Qualitätskompromissen führte. Umleitungen der Roten-Meer-Schifffahrt erhöhten die Fracht Rotterdam–Lagos um 35 % und addieren 200 USD pro Tonne zu den Einstandskosten. Dangotes Polymerwerk in Lagos, das für 2028 geplant ist, könnte die regionale Knappheit lindern, doch das kurzfristige Risiko bleibt bestehen. Eine solche Volatilität erzeugt Risikoprämien bei der Preisgestaltung, dämpft die Investitionsbereitschaft und bremst den afrikanischen Bauchemikalienmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Abdichtung überholt klassische Zusatzmittel

Betonzusatzmittel erzielten im Jahr 2025 einen Marktanteil von 24,78 % im afrikanischen Bauchemikalienmarkt, da sie in der gesamten Kontinent als Standardinputs für Transportbetonproduzenten gelten. Dennoch wachsen Abdichtungslösungen bis 2031 mit einem CAGR von 5,72 %, was einen Wandel hin zur Klimaresilienz in hochwassergefährdeten Städten wie Lagos und Kapstadt widerspiegelt. Große Infrastrukturprojekte, darunter die Tunnel der Kairoer Metro, schreiben nun integrierte Membransysteme wie SikaProof vor, die Feuchtigkeitsbarrieren beim Betonieren einbetten und die chemische Intensität pro Kubikmeter Beton erhöhen. Die wachsende Präferenz für kristalline Zusatzmittel, die Mikrorisse selbst abdichten, treibt auch die Substitution weg von Oberflächenbeschichtungen hin zur internen Abdichtung.

Instandsetzungs- und Sanierungsprodukte gewinnen an Schwung, da Brücken und Wasserwerke, die in den 1970er bis 1990er Jahren gebaut wurden, Erneuerungszyklen erreichen. Südafrikas Brückenwartungsrückstand von 20 Milliarden ZAR beschleunigt den Einsatz polymermodifizierter Mörtel, die die Lebensdauer von Anlagen um 15 Jahre verlängern. Der Bau von Rechenzentren durch Hyperscaler fördert die Nachfrage nach elektrostatisch ableitenden Bodenharzen, einer Nische, die weder globale noch regionale Anbieter dominieren und die Weißraum im afrikanischen Bauchemikalienmarkt schafft. Gleichzeitig stellen VOC-Grenzen lösemittelhaltige Schutzbeschichtungen vor Herausforderungen; Auftragnehmer zögern, vollständig auf wasserbasierte Alternativen umzustellen, solange keine gleichwertigen Haltbarkeitsdaten vorliegen, was den Ersatzzyklus verlangsamt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz des Wohnungsbaus verdeckt den Infrastrukturaufschwung

Wohnbauprojekte beanspruchten 2025 41,98 % des Volumens, da subsaharische Regierungen den Wohnungsbau zur Bewältigung der Landflucht subventionieren. Polymerreiche Mörtel, Fliesenkleber und Dichtungsmittel helfen, schnelle Fertigstellungsziele zu erreichen, und sichern eine stetige Nachfrage im afrikanischen Bauchemikalienmarkt. Dennoch wachsen Infrastruktur und öffentliche Bauten mit einem CAGR von 6,40 %, angetrieben von multilateralen Kreditgebern, die Darlehen an die Einhaltung von Grünem Bauen knüpfen. Ägypten schrieb 2025 einen 20-prozentigen Klinkerersatz für öffentliche Bauten vor, was den Absatz schlackengemischter Zusatzmittel in einem Haushaltszyklus verdoppelte. Gewerbliche Hochhäuser in Sandton und Westlands erproben selbstheilenden Beton und positionieren Bürobauträger als frühe Anwender von Premiumsystemen.

Industrieanlagen – von Bergbaustandorten im Kupfergürtel bis hin zu Raffinerien in Port Harcourt – erfordern Chemikalienbeständigkeit und Abriebtoleranz und stützen den Vertrieb von Spezialbeschichtungen mit höheren Margen. Da die Urbanisierung reift und Wohnungsbauförderprogramme auslaufen, hält der politische Rückenwind für Infrastruktur diese auf Kurs, bis 2031 wertmäßig den Wohnungsbau zu überholen. Folglich kalibrieren Lieferanten ihre Portfolios neu, um sich an Verkehrskorridoren, Kraftwerken und Wasserprojekten statt an rein wohnungswirtschaftlichen Bauträgern auszurichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das übrige Afrika, das mehr als 40 kleinere Märkte umfasst, absorbierte 2025 51,48 % der Nachfrage, doch der Vertrieb bleibt fragmentiert, was die Logistikkosten erhöht und die Zertifizierung verkompliziert. Ägypten eilt mit einem CAGR von 6,34 % voraus, weil zentralisierte Beschaffung und eine Pipeline von 58 Milliarden USD planbare Volumina liefern. Sika und BASF eröffneten Mischanlagen in der Wirtschaftszone Suez, was Lieferzeiten verkürzt und Margen vor Währungsschocks abschirmt. Südafrika erzielt mittleres einstelliges Wachstum, gestützt durch strenge Protokolle des Südafrikanischen Büros für Standards, die die Produktqualität anheben und Exportausgangspunkte nach Botswana und Namibia schaffen.

Nigeria weist duale Merkmale auf: Premiumnachfrage in Lagos und Abuja kontrastiert mit Niedrigspezifikations-Käufen in Städten zweiter Ordnung. Währungsschwankungen und Fälschungsinfiltration dämpfen das Wachstum, doch eine bevorstehende petrochemische Selbstversorgung könnte bis 2028 günstigere Kostenstrukturen bewirken. Marokko profitiert von EU-Partnerschaftsprogrammen und entwickelt sich zu einem frühen Anwender von emissionsarmen Dichtungsmitteln und Zusatzmitteln mit Recyclinginhalt. Kenia, Tansania und Ghana profitieren von chinesisch finanzierten Infrastrukturprojekten, die internationale Spezifikationen importieren und lokale Lieferanten zwingen, die Qualität zu steigern oder den Markt zu verlassen, was den regionalen Arm des afrikanischen Bauchemikalienmarkts schrittweise konsolidiert.

Wettbewerbslandschaft

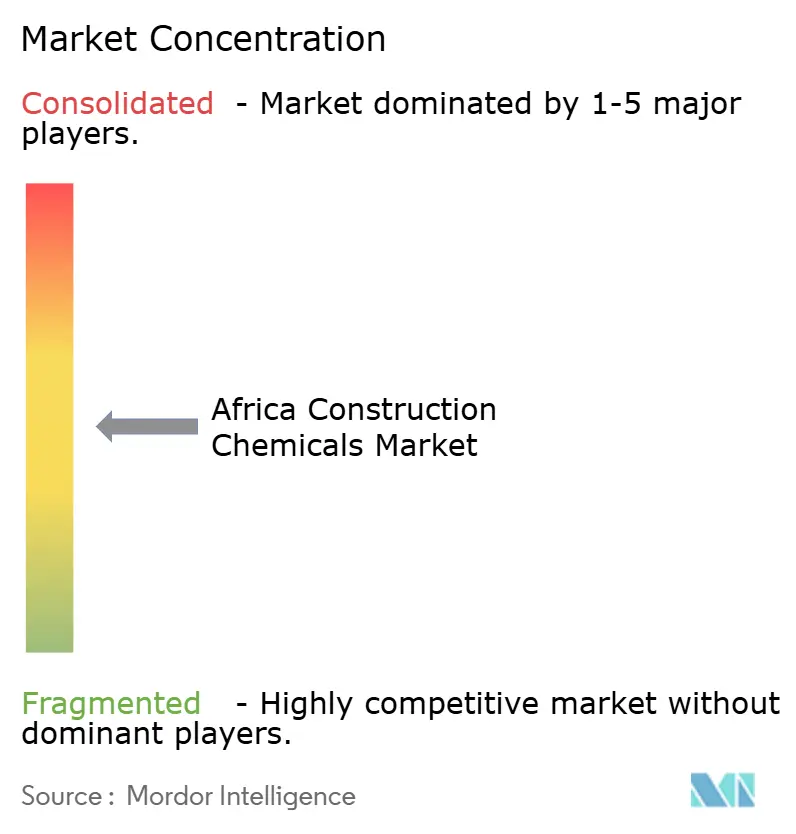

Der afrikanische Bauchemikalienmarkt ist mäßig konsolidiert. Sikas mobile In-situ-Prüfeinheiten binden Ingenieure an Baustellen in Ägypten und Südafrika ein und schaffen Wechselkosten, bei denen Leistungsausfälle mit Vertragsstrafen belegt sind. Regionale Marktführer wie Dangote Industries, AfriSam und PPC Ltd nutzen Preiswettbewerbsfähigkeit und Rohstoffnähe bei handelsüblichen Zusatzmitteln, verfügen jedoch nicht über tiefgehende Forschung und Entwicklung für fortschrittliche Chemikalien. Weißraum verbleibt bei Spezialböden für Rechenzentren, Erdbebenertüchtigungs-Vergussmörteln und Ultrahochleistungsbeton. Disruptoren wie Dangotes bevorstehendes Polymerwerk streben eine rückwärtsgerichtete Integration von Einsatzstoffen an, was potenziell die Kostenbasis für interne chemische Linien senkt und die Wettbewerbsintensität in Westafrika neu gestaltet.

Marktführer in der afrikanischen Bauchemikalienbranche

Saint-Gobain

BASF

Sika AG

Mapei S.p.A.

Dangote Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: MC-Bauchemie schloss ein strategisches Gemeinschaftsunternehmen mit SwissChem Construction Chemicals. Diese Zusammenarbeit zielt darauf ab, die Marktstellung und operative Stärke von MC-Bauchemie in Ägypten und den angrenzenden Regionen zu stärken. SwissChem ist bekannt für sein vielfältiges Angebot, das Betonzusatzmittel, Abdichtungslösungen, Vergussmörtel, Verankerungsprodukte und fortschrittliche Bodensysteme umfasst.

- Juni 2025: Sika, eine Schweizer Gruppe, die auf Bauchemikalien spezialisiert ist, eröffnete eine Produktionsstätte in der Nähe von Agadir, Marokko. Diese Anlage wird Mörtel und Zusatzmittel für lokale und regionale Märkte produzieren. Der neue Standort ist strategisch positioniert, um die südliche Region Marokkos und das Nachbarland Mauretanien zu bedienen.

Berichtsumfang des afrikanischen Bauchemikalienmarkts

Bauchemikalien sind Substanzen, die zur Verbesserung der Eigenschaften von Baumaterialien wie Asphalt, Beton, Mörtel, Vergussmörtel und Putz eingesetzt werden. Diese Materialien können verwendet werden, um Baumaterialien zu verstärken und zu verlängern, Schwund und Rissbildung zu reduzieren, die Wasserbeständigkeit zu verbessern und Korrosionsschutz zu bieten. Beispiele für gängige Bauchemikalientypen umfassen Mischungen, Dichtungsmittel, Abdichtungsmittel, Nachbehandlungsverbindungen und Schutzbeschichtungen.

Der afrikanische Bauchemikalienmarkt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp wird der Markt in Betonzusatzmittel, Oberflächenbehandlungen, Instandsetzung und Sanierung, Schutzbeschichtungen, Industrieböden, Abdichtung, Klebstoffe, Dichtungsmittel, Vergussmörtel und Anker sowie Zementmahlhilfsmittel gegliedert. Nach Endverbraucherbranche ist der Markt in Gewerbe, Industrie, Infrastruktur und öffentliche Flächen sowie Wohnungsbau unterteilt. Der Bericht umfasst die Marktgröße und Prognose für vier Länder der afrikanischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (in Millionen USD) erstellt.

| Klebstoffe |

| Anker und Vergussmörtel |

| Betonzusatzmittel |

| Betonschutzbeschichtungen |

| Bodenbeschichtungsharze |

| Instandsetzungs- und Sanierungschemikalien |

| Dichtungsmittel |

| Oberflächenbehandlungschemikalien |

| Abdichtungslösungen |

| Infrastruktur und öffentliche Bauten |

| Gewerbe |

| Industrie |

| Wohnungsbau |

| Südafrika |

| Ägypten |

| Nigeria |

| Marokko |

| Übriges Afrika |

| Nach Produkttyp | Klebstoffe |

| Anker und Vergussmörtel | |

| Betonzusatzmittel | |

| Betonschutzbeschichtungen | |

| Bodenbeschichtungsharze | |

| Instandsetzungs- und Sanierungschemikalien | |

| Dichtungsmittel | |

| Oberflächenbehandlungschemikalien | |

| Abdichtungslösungen | |

| Nach Endverbraucherbranche | Infrastruktur und öffentliche Bauten |

| Gewerbe | |

| Industrie | |

| Wohnungsbau | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Nigeria | |

| Marokko | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Bauchemikalienmarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 0,82 Milliarden USD und wird voraussichtlich bis 2031 1,05 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Welches Produktsegment wächst am schnellsten?

Welche Endverbraucherbranche wird die künftige Nachfrage antreiben?

Infrastruktur und öffentliche Bauten sollen mit einem CAGR von 6,40 % expandieren und den Wohnungsbau überholen, da Kreditgeber die Finanzierung an kohlenstoffarme Kriterien knüpfen.

Warum ist Ägypten der Wachstumshotspot?

Ägypten profitiert von einer Projektpipeline im Wert von 58 Milliarden USD, Lokalisierungsanreizen für Chemikalien und einem prognostizierten CAGR von 6,34 % zwischen 2026 und 2031.

Wie gestalten Vorschriften das Angebot?

Strengere VOC- und Kohlenstoffvorschriften erzwingen Neuformulierungen und begünstigen multinationale Unternehmen mit Forschungs- und Entwicklungsressourcen, was zu einer Konsolidierung in der gesamten Region führt.

Seite zuletzt aktualisiert am: