Geotextilmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.74 Milliarden US-Dollar |

| Marktgröße (2031) | 7.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geotextilmarkt Analyse von Mordor Intelligence

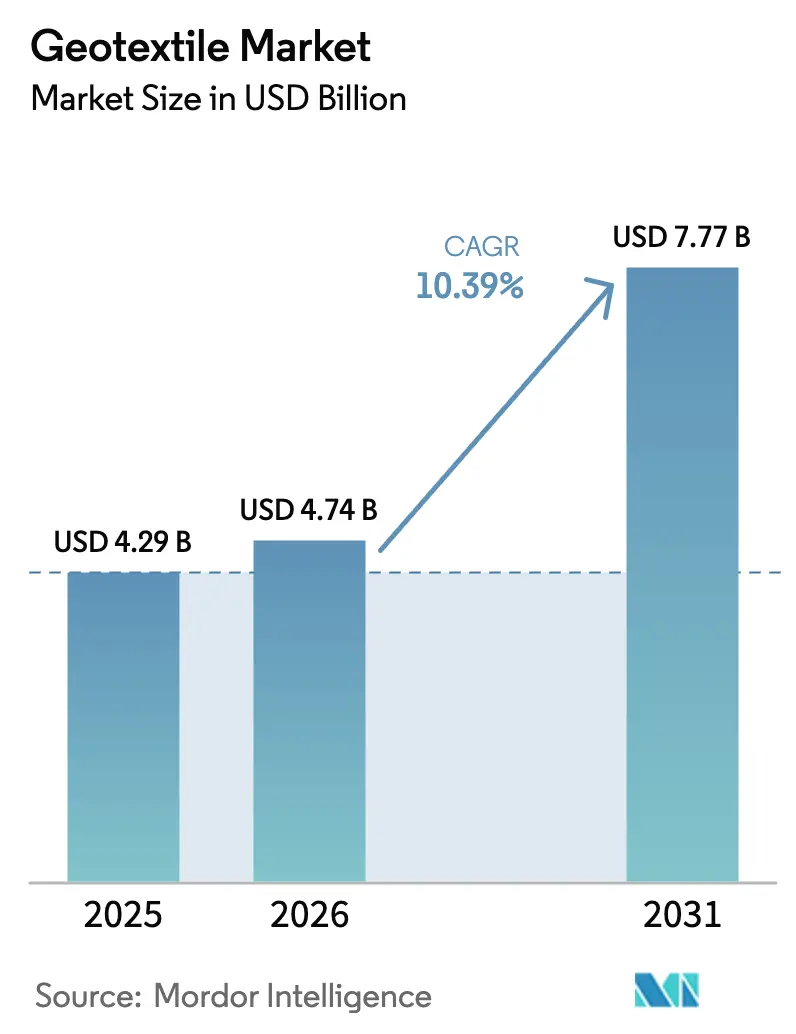

Die Größe des Geotextilmarkts wird voraussichtlich von 4,29 Milliarden USD im Jahr 2025 auf 4,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,39 % über den Zeitraum 2026–2031 einen Wert von 7,77 Milliarden USD erreichen. Das Wachstum stützt sich auf Autobahn- und Deponievorschriften, die technisch entwickelte Trenn- und Entwässerungsgewebe begünstigen, während wettbewerbsfähige Preise für Polypropylen weiterhin Nachhaltigkeitspräferenzen überwiegen. Beschaffungsnormen betonen nun nachgewiesene Leistungsfähigkeit, was Lieferanten dazu veranlasst, Konstruktionssoftware, biobasierte Polymere und digitale Überwachung in ihre Angebote zu integrieren, um langfristige Verträge zu sichern. Die steigende Nachfrage aus dem US-amerikanischen Infrastrukturinvestitions- und Beschäftigungsgesetz, Chinas Nationalem Autobahnnetzplan und der EU-Deponierichtlinie untermauert eine stetige Pipeline von Straßen-, Bergbau- und Abfallwirtschaftsprojekten. Volatile Rohstoffpreise und eine zunehmende Verknappung von rPET belasten die Margen, doch die Verlagerung hin zu wertschöpfenden Beratungsdienstleistungen stützt die Preisresilienz. Regionale Verarbeiter bleiben relevant bei Tailings-Damm-Dichtungen und landwirtschaftlicher Entwässerung, wo Just-in-time-Lieferung die Markenstärke überwiegt, was den Gesamtmarkt moderat fragmentiert hält.

Wichtigste Erkenntnisse des Berichts

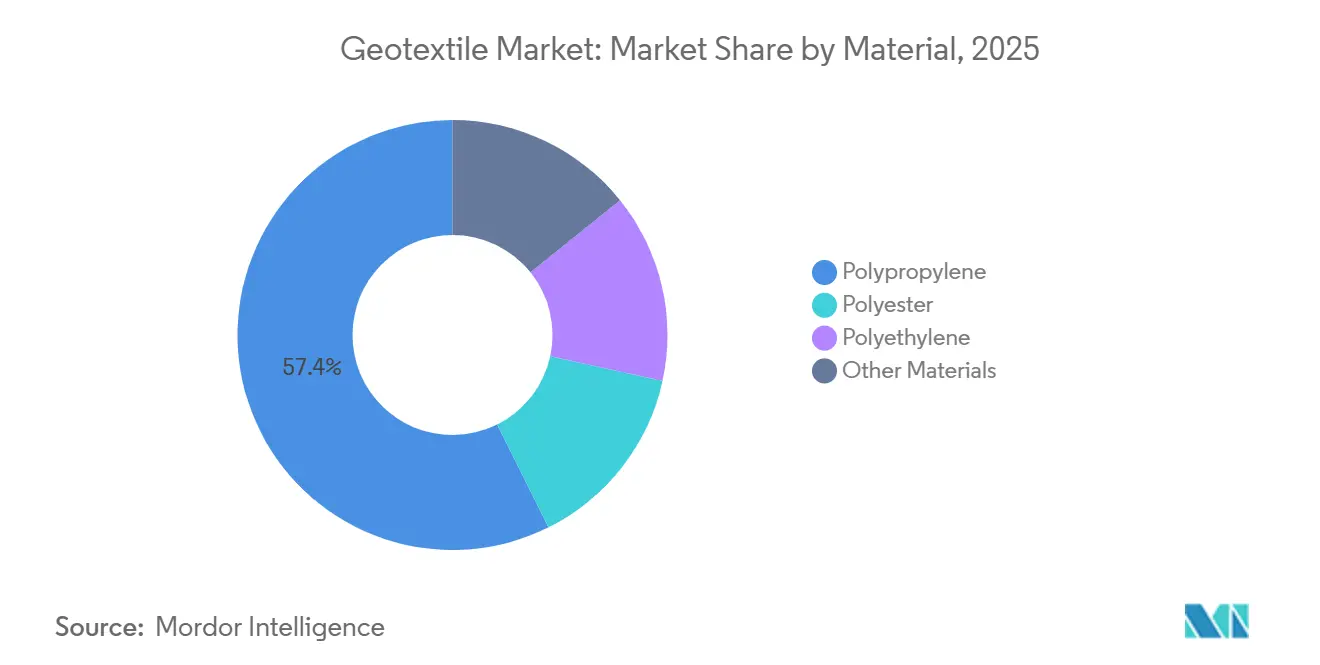

- Nach Material hielt Polypropylen im Jahr 2025 einen Geotextilmarktanteil von 57,38 % und wird voraussichtlich bis 2031 mit einer CAGR von 11,33 % wachsen.

- Nach Gewebetyp erzielte Gewebtes im Jahr 2025 einen Umsatzanteil von 45,26 %; Vliesstoffe verzeichnen bis 2031 eine CAGR von 11,54 %.

- Nach Funktion dominierte Trennung im Jahr 2025 mit 30,12 % der Geotextilmarktgröße und entwickelt sich bis 2031 mit einer CAGR von 12,24 % weiter.

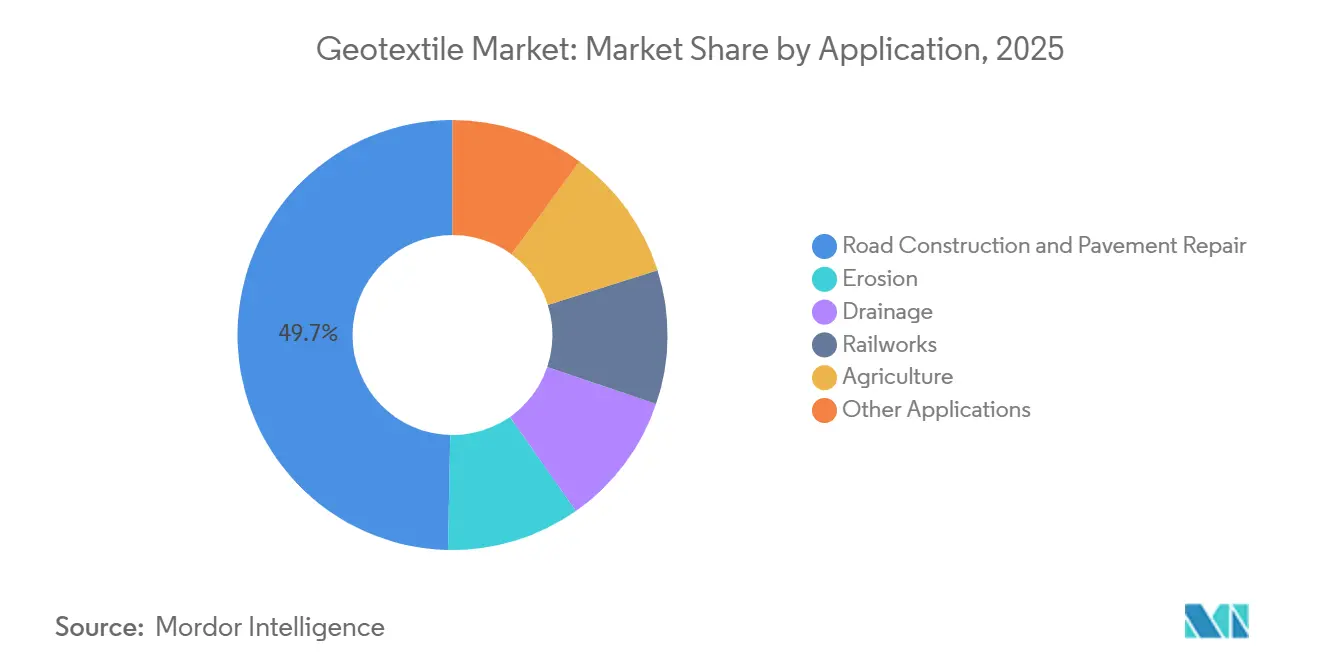

- Nach Anwendung führte Straßenbau und Fahrbahnreparatur im Jahr 2025 mit 49,67 % des Umsatzes, und das Segment wird voraussichtlich die schnellste CAGR von 12,57 % bis 2031 verzeichnen.

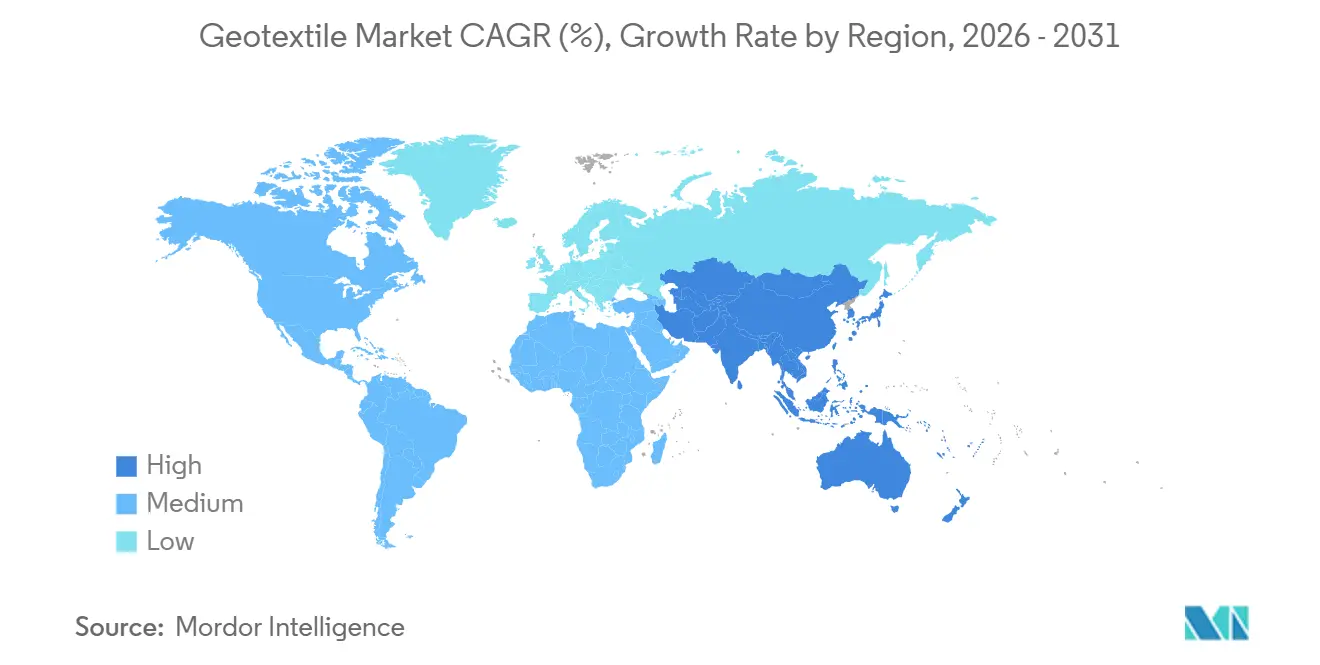

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 39,58 % des Umsatzes und wird voraussichtlich die schnellste CAGR von 11,89 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Geotextilienmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz in Straßen- und Autobahninfrastrukturprojekten | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, ASEAN) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Filtration und Entwässerung in Wasserwirtschaftsanlagen | +2.1% | Global, mit frühen Gewinnen in Europa, Nordamerika und wasserknappen Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strengere globale Deponie- und Abwasservorschriften | +1.8% | Europa (EU-Deponierichtlinie), Nordamerika (EPA Subtitle D), aufkommende Durchsetzung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Investitionen in die Risikoreduzierung von Bergbau-Tailings-Dämmen | +1.5% | Global, mit Schwerpunkt auf Chile, Peru, Australien, Kanada, Südafrika | Mittelfristig (2–4 Jahre) |

| Obligatorische Abdeckschichten gemäß EU-Deponierichtlinie | +1.4% | Europa (EU-27), mit Ausstrahlungseffekten auf das Vereinigte Königreich und Kandidatenländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz in Straßen- und Autobahninfrastrukturprojekten

Der US-Bundeshaushalt für das Haushaltsjahr 2026 sieht 111,3 Milliarden USD für Autobahnen vor, darunter 7,2 Milliarden USD für den Brückenersatz, was einen mehrjährigen Bedarf an Trenn- und Verstärkungsgeweben sichert. Indien vergab im Jahr 2025 8.500 Kilometer Nationalstraßen und integrierte Geotextilschichten zur Eindämmung von Setzungen in Monsunregionen. China genehmigte Anfang 2026 4.200 Kilometer Schnellstraßen und schreibt nun Geosynthetika zur Bodenverstärkung für Weichtonkorridore in Jiangsu und Zhejiang vor. In ganz ASEAN werden Verbindungskorridore mit Vliesfilterschichten unter Schotterbetten ausgestattet, um die Migration von Feinteilen zu verhindern. Verträge haben sich von Niedrigstpreisangeboten zu leistungsbasierten Vereinbarungen verschoben, die Garantien und Fernüberwachung bündeln und Lieferanten mit integrierten Konstruktionsplattformen bevorzugen.

Steigende Nachfrage nach Filtration und Entwässerung in Wasserwirtschaftsanlagen

EU-Versorgungsunternehmen investierten im Jahr 2025 18 Milliarden EUR in die Aufrüstung der Regenwasserwirtschaft und verankerten geotextilumhüllte Perforationsrohre in deutschen und niederländischen Entwässerungsnormen, um die Nutzungsdauer auf 50 Jahre zu verlängern. Die US-amerikanische Umweltschutzbehörde EPA zahlte im Jahr 2025 6,8 Milliarden USD aus dem Clean Water State Revolving Fund aus, wobei viele Anlagen Geotextilfilterschichten in konstruierten Feuchtgebieten einsetzen, um Grenzwerte für Schwebstoffe einzuhalten. Indiens Jal-Jeevan-Mission skaliert mit Geotextilien ausgekleidete Infiltrationsgalerien in ariden Bundesstaaten, während die Modernisierung des australischen Murray-Darling-Beckens unterirdische Drainagen finanziert, die in nadelgestanzten Geweben eingehüllt sind, um den Salzgehalt zu reduzieren. Diese Programme positionieren Geotextilien als technische Systeme, die messbare Betriebskosteneinsparungen liefern, anstatt als generische Textilinputs.

Strengere globale Deponie- und Abwasservorschriften

Die Änderung der EU-Deponierichtlinie von 2024 schreibt mehrschichtige Abdeckungen mit Entwässerungsgeotextilien vor und erhöht die Nachfrage allein für Nachrüstungen auf 40–50 Millionen m²[1]Europäische Kommission, "Änderung der EU-Deponierichtlinie 2024," ec.europa.eu . Kaliforniens Title 27-Überarbeitung schreibt nun eine Mindeststichfestigkeit von 2.200 N vor, eine Erhöhung um 15 %, die kalandriertes Polypropylen begünstigt. China aktualisierte seinen Deponiestandard im Jahr 2025, um Trennschichten in Sickerwassersystemen durchzusetzen, was jährlich bis zu 10 Millionen m² zusätzlich erfordert. Die Einhaltung der Vorschriften veranlasst Hersteller, in Thermofixierungsanlagen zu investieren, während Recycling- und Prüfdokumentation zu Beschaffungsvoraussetzungen auf beiden Seiten des Atlantiks werden.

Beschleunigte Investitionen in die Risikoreduzierung von Bergbau-Tailings-Dämmen

Die GISTM-Einführung bei 80 Bergbauunternehmen schreibt bis 2028 unabhängige Dammprüfungen vor und beschleunigt Nachrüstungen, bei denen Entwässerungsdecken zur Entlastung des Porendrucks eingebaut werden[2]Internationaler Rat für Bergbau und Metalle, "GISTM-Umsetzungsbericht 2025," icmm.com . Vale reservierte im Jahr 2025 1,8 Milliarden USD für die Stilllegung brasilianischer Dämme, bei der geotextilumhüllte Drainagen zur Beschleunigung der Konsolidierung vorgeschrieben sind. BHPs Escondida verpflichtet sich 2026 zu 450 Millionen USD für die Tailings-Erweiterung unter Verwendung verstärkter Schüttlagen, die auf gewebten Geweben mit einer Zugfestigkeit von 100 kN/m basieren. Südafrikas Entwurfsregeln spiegeln dies wider und prognostizieren einen inkrementellen Bedarf von 4 Millionen m². Große Bergbauunternehmen schließen mehrjährige Einkaufsrahmenverträge ab, während kleinere Unternehmen Spotmengen kaufen, was ein zweigeteiltes Preisumfeld fördert.

Hemmnisauswirkungsanalyse des Geotextilienmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölgebundene Volatilität bei Polypropylen- und Polyesterpreisen | -1.6% | Global, mit akuten Auswirkungen in importabhängigen Regionen (ASEAN, Naher Osten, Afrika) | Kurzfristig (≤ 2 Jahre) |

| rPET-Umleitung zur Getränkeverpackung verschärft PET-Versorgungsengpass | -0.9% | Europa (EU-Kunststoffstrategie), Nordamerika (Kalifornien SB 54), aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Konstruktions- und Ingenieurstalenten in Schwellenmärkten | -0.7% | Asien-Pazifik (außer Japan, Südkorea), Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölgebundene Volatilität bei Polypropylen- und Polyesterpreisen

Polypropylen wird in Asien im ersten Quartal 2026 auf 1.150 USD/Tonne prognostiziert, 18 % über dem vierten Quartal 2025, nachdem OPEC+-Kürzungen das Naphtha-Angebot verknappten. Europäische Polyester-Stapelfasern erreichten 1.420 EUR/Tonne (1.530 USD) aufgrund von Raffinerieausfällen und hohen Gaspreisen. Hersteller fixieren Kundenpreise für 12–18 Monate, beschaffen Harz jedoch monatlich, was die Margen schmälert, wenn Preissprünge 15 % überschreiten. Kleinere Verarbeiter ohne Absicherungsinstrumente geraten unter Liquiditätsdruck, was zu Projektverzögerungen oder herabgestuften Gewebespezifikationen führt.

rPET-Umleitung zur Getränkeverpackung verschärft PET-Versorgungsengpass

Die EU-Kunststoffstrategie schreibt bis 2030 einen Recyclinganteil von 30 % in PET-Flaschen vor und leitet damit rund 1,2 Millionen Tonnen rPET aus industriellen Verwendungszwecken um. Kaliforniens SB 54 erzwingt bis 2027 einen rPET-Anteil von 25 %, was die nordamerikanischen Spotpreise auf 1.680 USD/Tonne treibt, einen Aufschlag von 35 % gegenüber Jungfern-PET. Geotextilhersteller absorbieren entweder die Kosten oder kehren zu Jungfern-Polyester zurück, was Nachhaltigkeitsansprüche untergräbt und Polypropylen als günstigeren Ersatz aufwertet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Geotextilienmarkts

Nach Material:

Polypropylen dominiert weiterhin aufgrund von Kosten und chemischer BeständigkeitPolypropylen hielt im Jahr 2025 57,38 % des Umsatzes und wächst bis 2031 mit einer CAGR von 11,33 %, da Verkehrsbehörden der Beständigkeit gegenüber alkalischen Böden Vorrang vor Recyclinginhalt einräumen. Polyester ist durch rPET-Knappheit eingeschränkt und bleibt für hochzugfeste Anwendungen wie die Verstärkung von Tailings-Dämmen unverzichtbar. Polyethylen besetzt eine Nische bei UV-intensiven Deponieabdeckungen, wo seine Anpassungsfähigkeit den Aufpreis rechtfertigt. Naturfasern wie Kokos und Jute werden für kurzfristige Erosionsschutzmaßnahmen in Südasien und Ostafrika eingesetzt. Pilotprojekte für biobasiertes Polypropylen zielen bis 2028 auf einen erneuerbaren Rohstoffanteil von 30 % ab, müssen jedoch zunächst eine Kostenlücke von 25 % schließen, bevor sie skaliert werden können.

Die Hydrophobie von Polypropylen verhindert feuchtigkeitsbedingte Unterbodenschwächung und verlängert die Fahrbahnlebensdauer auf chinesischen und indischen Autobahnen um bis zu 20 Jahre. Die Bruchdehnung von Polyester über 50 % behält seine Relevanz bei Dammschüttungen, die extreme Dehnungsaufnahme erfordern. Die UV-Stabilität von Polyethylen sichert seinen Einsatz in exponierten Küstenbefestigungen, wo die Nutzungsdauer 50 Jahre überschreitet. Naturfasern erfüllen Anforderungen an biologisch abbaubare Materialien an sanften Hängen, sind jedoch durch Zugfestigkeitsgrenzen unter 20 kN/m eingeschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gewebetyp:

Vliesstoffakzeptanz spiegelt Konformitätsbedarf widerGewebtes dominierte im Jahr 2025 mit 45,26 % des Umsatzes für die Hochlast-Verstärkung unbefestigter Straßen und Eisenbahnbetten, die eine Greifzugfestigkeit von mehr als 1.400 N erfordern. Vliesstoffe sind die am schnellsten wachsenden mit einer CAGR von 11,54 % bis 2031 und erfüllen Deponie- und Entwässerungsspezifikationen, die eine Durchlässigkeit von mehr als 1×10⁻³ m/s erfordern. Gewirkte Geotextilien werden bei spezialisierten Uferbefestigungen eingesetzt, wo dreidimensionale Verflechtung die Bodenrückhaltung verbessert. Hybridlinien, die gewebte Garnraster mit Vliesfiltervliesen kombinieren, entstehen, um duale Anforderungen an Schotter und Weichböden zu erfüllen.

EU-Deponieabdeckungen schreiben effektiv Vlies-Entwässerungsschichten vor und schaffen eine stabile Nachfrage bis 2030. Bergbauunternehmen im asiatisch-pazifischen Raum rüsten auf gewebte Gewebe mit einer Bewertung von ≥100 kN/m für Tailings-Dämme auf, eine Festigkeit, die für Standard-Nadelstanzvliese unerreichbar ist. Indiens Fahrbahnleitfaden von 2025 öffnet jedoch leicht befahrene Straßen für Spinnvlies-Vliesstoffe und löst einen Kostensenkungstrend für ländliche Korridore aus.

Nach Funktion:

Trennung führt, da Behörden auf Fahrbahnlebensdauer achtenTrennung übertraf im Jahr 2025 30,12 % des Umsatzes und wächst mit einer CAGR von 12,24 % bis 2031, da Behörden feststellen, dass sie Deckschichten um bis zu zwei Jahrzehnte verlängert. Entwässerung wächst aufgrund robuster Ausgaben der Wasserversorgungsunternehmen, während Filtration aufgrund von Feuchtgebiets- und Bewässerungsprojekten wächst. Verstärkung treibt die Nachfrage an, da Bergbau, Transportstraßen und Dämme auf hochzugfeste gewebte Gewebe angewiesen sind. Schutzschichten nehmen den Rest ein und polstern Geomembranen in Deponien und Reservoirs.

Der Leitfaden der Bundesstraßenverwaltung von 2025 hat Trenngewebe auf 45 % der Bundesautobahn-Kilometer mit Weichböden zum Standard gemacht. Wasserversorgungsunternehmen rüsten Regenwasserkanäle mit geotextilumhüllten Rohren nach, um TSS-Einleitungsgrenzwerte zu erreichen, was die Entwässerungsnachfrage steigert. Die Verstärkungsnachfrage konzentriert sich auf chilenische Kupfer- und australische Eisenerzminen, wo Schwerlasttransport Zugfestigkeitsspezifikationen von mehr als 100 kN/m erfordert.

Nach Anwendung:

Straßenbau durch Konjunkturprogramme verankertStraßenbau und Fahrbahnreparatur trugen im Jahr 2025 49,67 % des Umsatzes bei und wachsen mit einer überzeugenden CAGR von 12,57 % auf Basis des US-amerikanischen Konjunkturprogramms von 350 Milliarden USD und der Autobahnbooms im asiatisch-pazifischen Raum. Erosion expandiert, da Küstenstaaten Ufer gegen extreme Wetterereignisse sichern. Landwirtschaftliche Untergrundanlagen in Australien und Indien treiben die Entwässerung an. Eisenbahnarbeiten wachsen aufgrund von Chinas Hochgeschwindigkeitsnetz und Indiens Dedicated Freight Corridor. Bergbau, Küsteneinschluss und andere Anwendungen von Tailings-Dammversagen sind mit der Einhaltung des Global Industry Standard on Tailings Management (GISTM) verknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Geotextilienmarkt

Asien-Pazifik erwirtschaftete 39,58 % des Umsatzes im Jahr 2025 und übertrifft die Konkurrenz mit einem CAGR von 11,89 %, angetrieben durch Chinas Autobahnausbau und Indiens Bharatmala-Projekte, die Polypropylen-Trennschichten standardisieren. Südostasien investierte 2025 18 Milliarden USD in grenzüberschreitende Autobahnen und schrieb Vliesfiltrationsstoffe vor, um die Migration von Feinpartikeln zu minimieren. Japan und Südkorea, mit begrenztem Neuland, setzen auf Sanierung und Küstenschutzbauwerke, bei denen hochfeste gewebte Polyestergewebe bevorzugt werden.

Nordamerika-Geotextilienmarkt

Nordamerika wird durch den Infrastructure Investment and Jobs Act und Kanadas Zuweisung von 33,5 Milliarden CAD gestützt. Die Haushaltspläne für das Geschäftsjahr 2026 sehen 111,3 Milliarden USD für US-amerikanische Autobahnen vor, was die langfristige Nachfrage trotz Verzögerungen durch Arbeitskräftemangel und Genehmigungsverfahren aufrechthält, die einige Beschaffungsvorgänge in das Jahr 2027 verschieben. Mexiko bündelt die Geotextilienversorgung in schlüsselfertige EPC-Aufträge, um die Zeitpläne für Bundeskorridore zu verkürzen.

EMEA- und Südamerika-Geotextilienmarkt

Europäische Vorschriften erfordern bis 2030 zusätzliche 40–50 Millionen m² Drainageschichten. Das deutsche Umweltbundesamt (UBA) erhöht die Durchlässigkeitsschwellenwerte, was die Nachfrage in Richtung Nadelvliesbahnen lenkt, während das Vereinigte Königreich Schutzschichten vorschreibt, um Wurzel- und Nagetierperforationen zu verhindern. Südamerika wird von Brasiliens PAC-Straßen- und Küstenhafenprogramm im Wert von 45 Milliarden BRL angeführt. Der Nahe Osten und Afrika werden durch Saudi-Arabiens NEOM-Autobahnnetz und die Stabilisierung von Wüstenstraßen in den Vereinigten Arabischen Emiraten vorangetrieben.

Wettbewerbslandschaft

Die führenden Lieferanten – Freudenberg, Solmax, HUESKER, Naue und Fibertex – hielten im Jahr 2025 44 % des Umsatzes und lassen reichlich Spielraum für regionale Akteure. Freudenbergs biobasiertes Polypropylen-Pilotprojekt von 2025 zielt bis 2028 auf einen erneuerbaren Rohstoffanteil von 30 % ab. Solmax erwarb im Februar 2026 ein indisches Werk mit 120.000 m², das eine jährliche Gewebekapazität von 15 Millionen m² für Bharatmala-Ausschreibungen hinzufügt. HUESKER erhielt einen Deponie-Nachrüstungsvertrag im Wert von 28 Millionen EUR, der 45 deutsche Standorte bis 2027 abdeckt.

Die digitale Differenzierung nimmt zu, da Solmax und Naue Cloud-Konstruktionswerkzeuge einsetzen, die Überspezifikationen um bis zu 15 % reduzieren und Lieferanten frühzeitig in die Projektplanung einbinden. Die Patentaktivität konzentriert sich auf multifunktionale nadelgestanzte Vliese, die gleichzeitig Entwässerung und Filtration bieten. Chinesische Verarbeiter unterbieten EU-Hersteller um 20 % auf FOB-Basis und drängen etablierte Anbieter in hochzertifizierte Nischen wie Bergbaudichtungen und Gefahrstoffeinschluss. Der Gesamtwettbewerb ist moderat; Wechselkosten sind in Laborzulassungen und Auftragnehmervertrautheit verankert, was stabile EBITDA-Margen im mittleren einstelligen Bereich für führende Anbieter sichert.

Führende Unternehmen der Geotextilbranche

HUESKER International

Naue GmbH & Co. KG

Fibertex Nonwovens A/S

Solmax

Freudenberg Performance Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Geotextilienmarkt

- ACE Geosynthetics

- AFITEXINOV

- AGRU America Inc.

- Amcor plc

- Asahi Kasei Advance Corporation

- Carthage Mills

- CMC

- Fibertex Nonwovens A/S

- Freudenberg Performance Materials

- HUESKER International

- Industrial Fabrics, Inc.

- KayTech

- Mattex Geosynthetics

- Naue GmbH & Co. KG

- Officine Maccaferri Spa

- Owens Corning

- Solmax

- Thrace Group

Jüngste Branchenentwicklungen im Geotextilienmarkt

- Februar 2025: Naue GmbH & Co. KG entwickelte das Geotextil GlacierProtect, eine Lösung zum verbesserten Gletscherschutz und zur Erhaltung von Schneereserven in Skigebieten. Das Material bestand aus Naue Secutex Green, einem Vliesstoff, der vollständig aus erneuerbaren und biologisch abbaubaren Rohstoffen hergestellt wird.

- Dezember 2024: Solmax konsolidierte seine europäische Vliesgeotextilproduktion in einem neuen Werk in der Nähe von Paris. Das Unternehmen plant, seine Werke in Linz, Österreich, und Bezons, Frankreich, innerhalb von zwei Jahren zu schließen, um die Effizienz zu steigern, die Qualität zu verbessern und die Lieferkettenflexibilität für Deponieprojekte und BABA-konforme Exporte zu erhöhen.

Geotextilienmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Geotextilmarkt als Umsatz aus durchlässigen synthetischen oder natürlichen Textilien, die direkt auf Boden, Gestein oder Abfall verlegt werden, um zivile und umwelttechnische Bauwerke weltweit zu trennen, zu filtern, zu entwässern, zu verstärken oder zu schützen. Wir berücksichtigen gewebte, nicht gewebte und gewirkte Bahnen aus Polypropylen, Polyester, Polyethylen, Jute und Kokosfaser für Straßen, Eisenbahnen, Entwässerung, Erosionsschutz, Landwirtschaft und verwandte Infrastruktur.

Ausschluss aus dem Geltungsbereich: Alle nicht-textilen Geokunststoffe, einschließlich Geomembranen, Geogitter, Geoschaum und Geokomposite, liegen außerhalb dieser Basislinie.

Segmentierungsübersicht

- Nach Material

- Polypropylen

- Polyester

- Polyethylen

- Sonstige Materialien

- Nach Gewebetyp

- Gewebt

- Vliesstoff

- Gewirkt

- Nach Funktion

- Trennung

- Entwässerung

- Filtration

- Verstärkung

- Schutz

- Nach Anwendung

- Straßenbau und Fahrbahnreparatur

- Erosion

- Entwässerung

- Eisenbahnarbeiten

- Landwirtschaft

- Sonstige Anwendungen (Bergbaubetrieb, Küsten- und Wasserwegschutz usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Beschaffungsingenieuren, Laborleitern und Distributoren in der Asien-Pazifik-Region, Nordamerika, Europa und dem Golfraum gesprochen. Ihr Feedback zu Angebotspreisen, Gewebegewichten und regulatorischer Akzeptanz hat jede Annahme geschärft.

Desk Research

Mordor-Analysten haben zunächst Volumen- und Preisreihen aus Quellen wie der Federal Highway Administration, Eurostat, Chinas Ministerium für Verkehr und den UN Comtrade-Codes 5603/5902 ausgewertet. Wir haben funktionale Nachfragepools mit Asphaltbelag-, Deponien- und Bewässerungsstatistiken überlagert, die von der American Society of Civil Engineers, der European Geosynthetics Association und der Weltbank veröffentlicht wurden, und so die Endnutzungsintensität kartiert. Unternehmens-10-K-Einreichungen, Ausschreibungsportale auf Tenders Info, D&B Hoovers Umsatztabellen und Patentanzahlen von Questel halfen uns dann, Lieferantenkapazitäten und durchschnittliche Verkaufspreise zu verfeinern. Die Liste ist illustrativ; viele weitere offene Datensätze und Nachrichtenarchive wurden für den Kontext und zur Überprüfung auf Anomalien herangezogen.

Marktgröße & Prognose

Auf Länderebene bilden gepflasterte Fahrspurkilometer, neue Schienentrassen, genehmigte Deponieflächen und bewässerte Hektar den Top-down-Nachfragepool, der anschließend mit in Interviews erhobenen Geotextil-Nutzungskoeffizienten multipliziert wird. Lieferantenzusammenfassungen der Stichprobenproduktion liefern eine Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Treibern im Modell zählen Polypropylen-Vertragspreise, öffentliche Investitionsausgaben, niederschlagsbasierte Erosionsindizes und Indiens PM-Gati Shakti-Pipeline. Wir setzen multivariate Regression sowie Szenarioanalysen ein, um Prognosen bis 2030 fortzuschreiben, passen diese mit dem primären Konsens zu ASP-Trends an und rechnen in USD unter Verwendung von IMF-Kursen um.

Datenvalidierung & Aktualisierungszyklus

Jede Kennzahl durchläuft Anomaliescans, Peer-Review und die Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen Änderungen oder bedeutenden Unternehmensereignissen.

Warum Mordors globale Geotextilmarkt-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisstufen und Aktualisierungsrhythmen wählen. Wir weisen auf diese Faktoren hin, damit Käufer das vollständige Bild sehen.

Die größten Lücken entstehen, wenn andere Geomembranen bündeln, einzelne globale ASPs anwenden oder kurzfristige Handelsanstiege ohne Interviews extrapolieren. Mordor Intelligence begrenzt den Geltungsbereich auf fertige Textilbahnen, wendet regionsspezifische Preise an und besteht auf jährlichen Primärgesprächen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,70 Mrd. (2025) | Mordor Intelligence | |

| USD 3,62 Mrd. (2024) | Regionalberatung A | Schließt asiatische Frachtkosten und Naturfasern aus |

| USD 7,10 Mrd. (2022) | Fachzeitschrift B | Kombiniert Geomembranen und verwendet konstante US-Dollar von 2015 |

| USD 8,58 Mrd. (2024) | Globale Unternehmensberatung C | Wendet einen einzigen globalen ASP an und addiert installierte Arbeitskosten |

Der Vergleich zeigt, dass Mordor durch die Auswahl des richtigen Geltungsbereichs und die Validierung jedes Inputs eine ausgewogene, transparente Basislinie liefert, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Geotextilmarkt voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 10,39 % wachsen und bis 2031 einen Wert von 7,77 Milliarden USD erreichen.

Welches Material hat den größten Anteil an der aktuellen Nachfrage?

Polypropylen hält im Jahr 2025 57,38 % des Umsatzes aufgrund von Kosteneffizienz und chemischer Beständigkeit.

Was treibt die Akzeptanz von Vliesgeotextilien an?

Deponie- und Entwässerungsvorschriften, die hohe Durchlässigkeit und Anpassungsfähigkeit erfordern, treiben die Vliesstoffakzeptanz mit einer CAGR von 11,54 % voran.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einer CAGR von 11,89 % bis 2031, da China und Indien umfangreiche Autobahnprogramme finanzieren.

Seite zuletzt aktualisiert am: