Geosynthetik Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

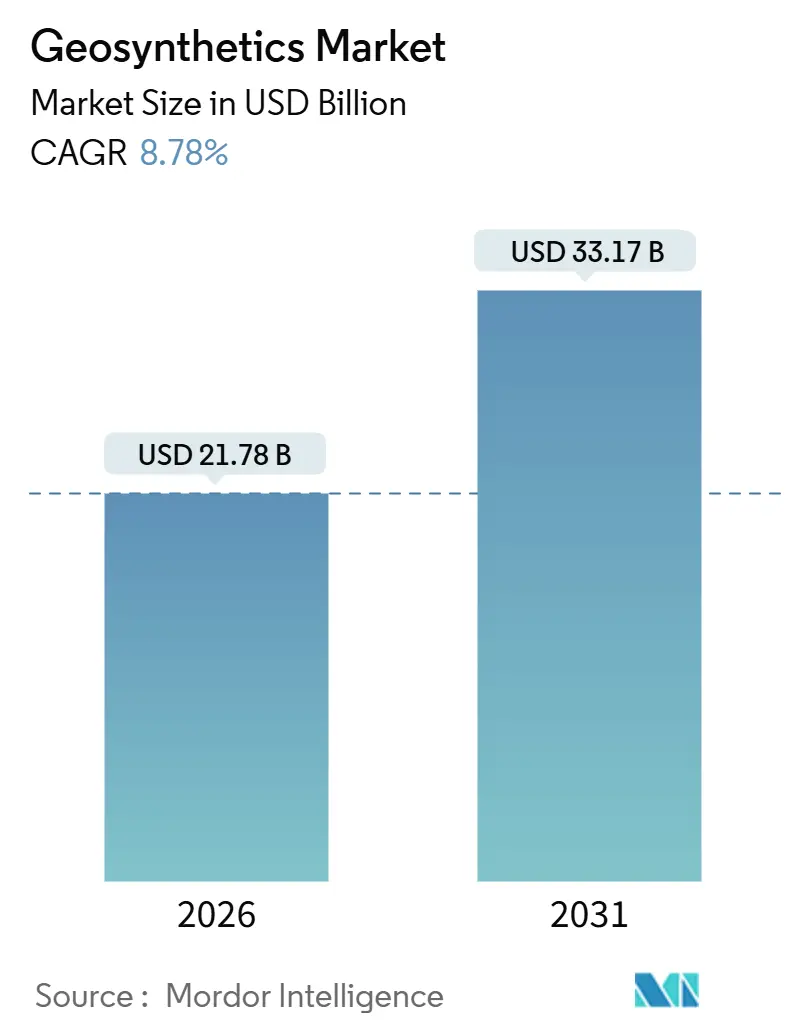

| Marktgröße (2026) | 21.78 Milliarden US-Dollar |

| Marktgröße (2031) | 33.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

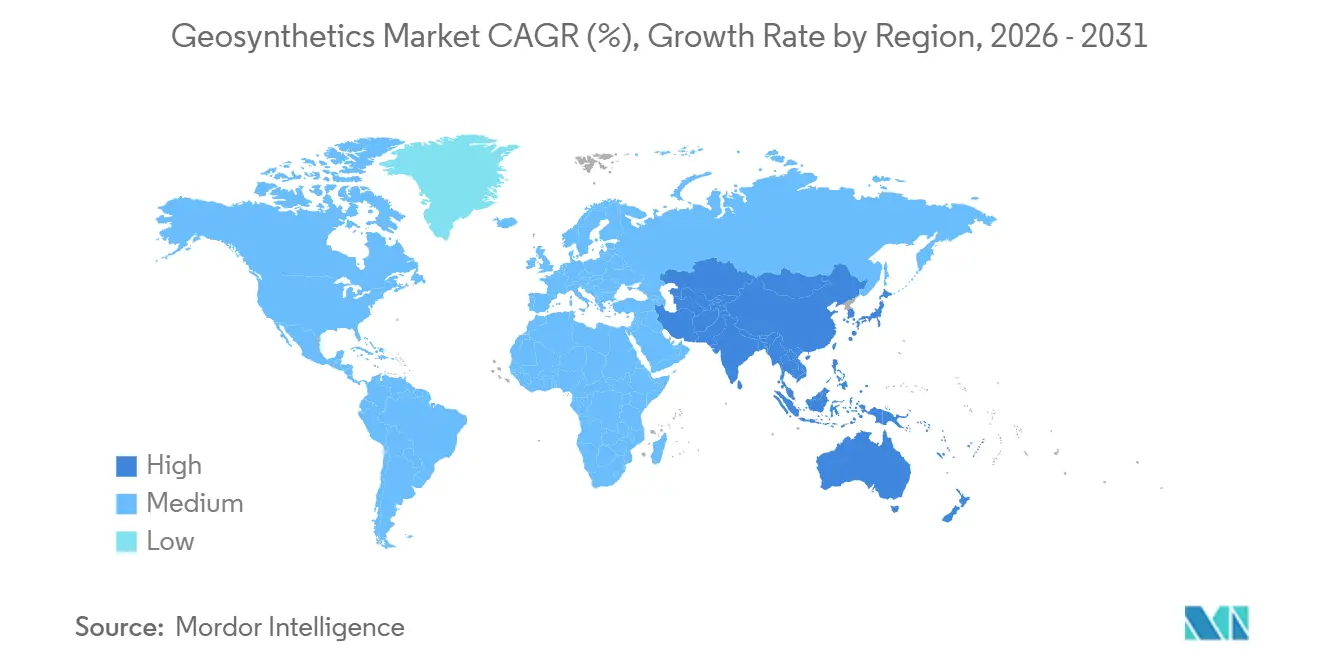

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geosynthetik Marktanalyse von Mordor Intelligence

Die Geosynthetik Marktgröße wird im Jahr 2026 auf USD 21,78 Milliarden geschätzt und soll bis 2031 USD 33,17 Milliarden erreichen, bei einer CAGR von 8,78 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da Behörden für öffentliche Bauvorhaben in der Asien-Pazifik-Region polymerbasierte Bodenstabilisierungsschichten in Autobahnböschungen integrieren, während Deponieabdichtungsvorschriften in Nordamerika und der Europäischen Union Geomembranen von optionalen Aufrüstungen zu grundlegenden Compliance-Anforderungen erheben. Geogitter und Geotextilien reduzieren Erdarbeitsvolumina, verkürzen Bauzeitpläne und verringern den Treibhausgasfußabdruck über den Lebenszyklus im Vergleich zu zuschlagstoffintensiven Entwürfen, was die Aufmerksamkeit von Auftragnehmern auf sich zieht, die mit Arbeitskräftemangel und CO₂-Bepreisungsdruck konfrontiert sind. Intelligente Varianten, die faseroptische Dehnungssensoren und RFID-Tags integrieren, verschieben zudem die Beschaffungskriterien vom Stückpreis hin zum langfristigen Überwachungswert. Unterdessen stellen Rohstoffpreisvolatilität und divergierende Prüfnormen kurzfristige Hürden dar, haben jedoch den strukturellen Wandel hin zu Polymerlösungen nicht aufgehalten, insbesondere dort, wo staatliche Infrastrukturpipelines gut finanziert bleiben.

Wichtigste Erkenntnisse des Berichts

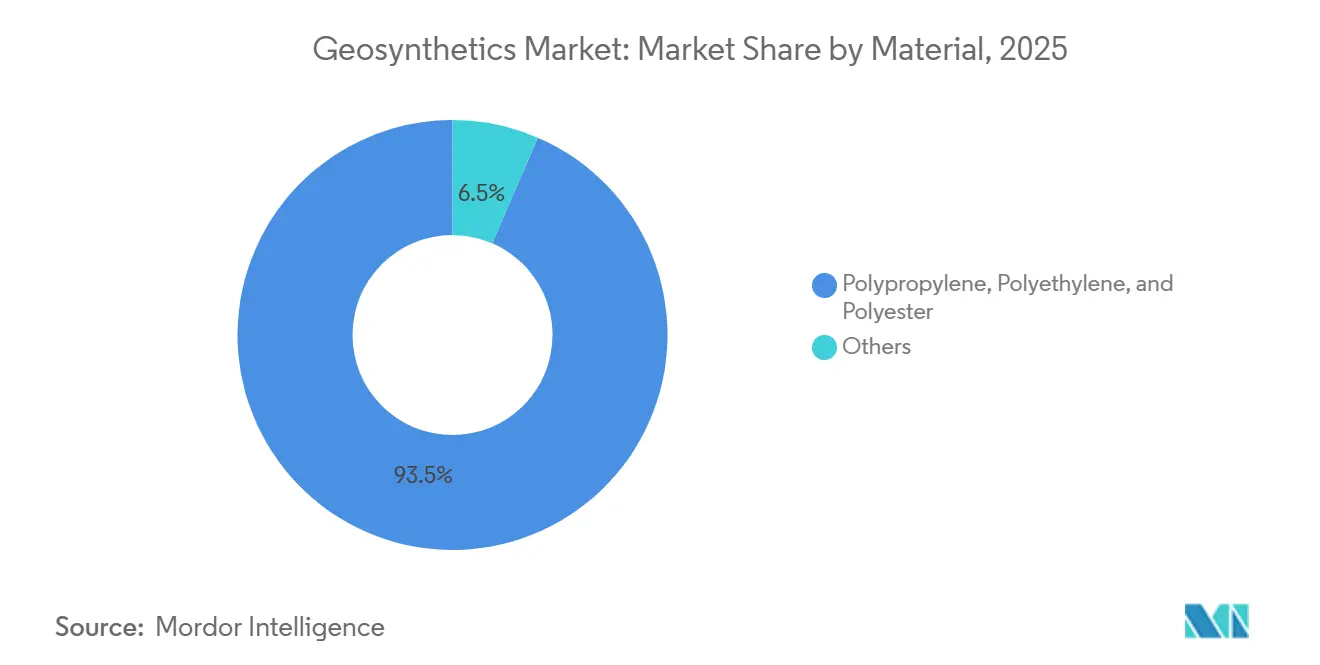

- Nach Material hielten Polypropylen, Polyethylen und Polyester im Jahr 2025 einen Geosynthetik Marktanteil von 93,51 % und sollen bis 2031 mit einer CAGR von 8,80 % wachsen.

- Nach Typ erfassten Geomembranen 34,68 % des Umsatzes im Jahr 2025 und entwickeln sich mit einer CAGR von 10,15 % weiter, womit sie alle anderen Produktkategorien übertreffen.

- Nach Funktion behielt die Bewehrung mit 31,58 % den größten Anteil im Jahr 2025, während Eindämmungs- und Barriereanwendungen das schnellste Wachstum verzeichneten und mit einer CAGR von 9,14 % zulegten.

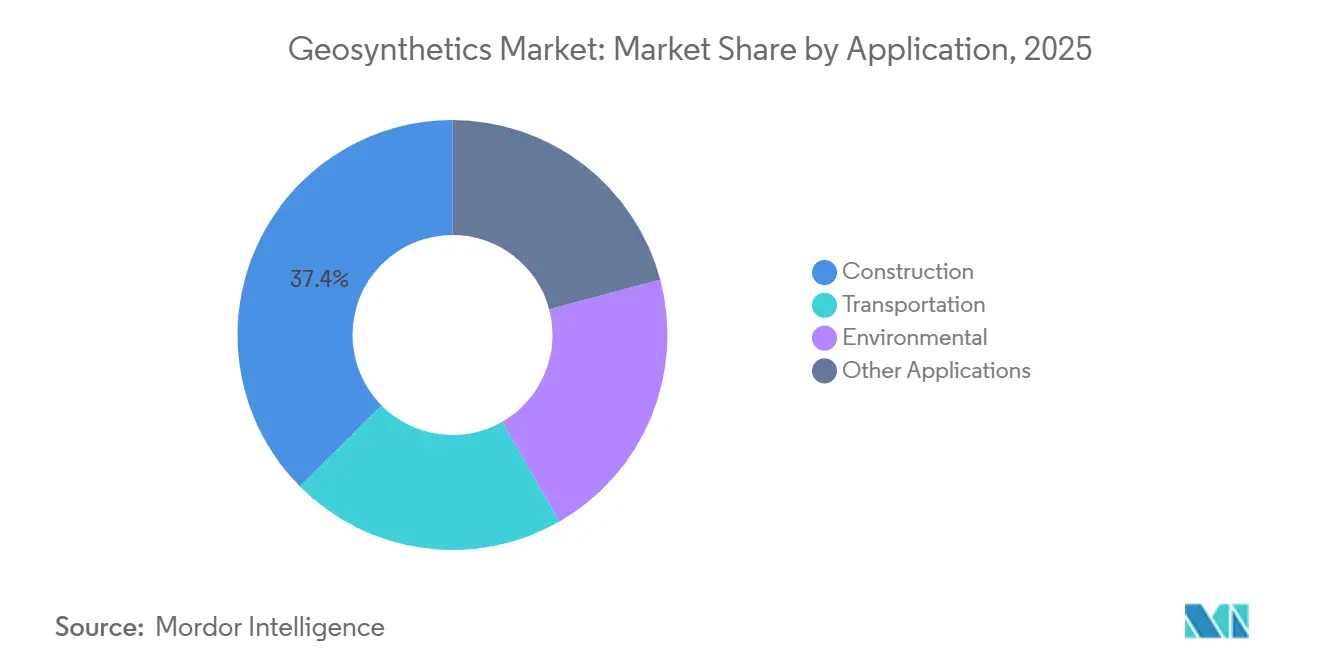

- Nach Anwendung behielt das Bauwesen mit 37,44 % den größten Anteil im Jahr 2025, und der Verkehrsbereich soll bis 2031 mit einer CAGR von 10,46 % wachsen.

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 44,36 % am Umsatz 2025, und es wird eine CAGR von 9,70 % prognostiziert – die schnellste regionale Entwicklung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geosynthetik Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturgetriebener Bauboom | +2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische Deponien- und Abwassereinschließung | +2.1% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum im Bereich Bergtailings und Haufenlaugung | +1.6% | Südamerika (Chile, Peru, Brasilien), Australien, Teile Afrikas | Mittelfristig (2–4 Jahre) |

| Kostenoptimierte Langlebigkeit gegenüber traditionellen Materialien | +1.4% | Global, mit frühen Gewinnen in kostensensiblen Märkten in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Intelligente Geosynthetika mit eingebetteten Sensoren | +0.9% | Pilotmärkte in Nordamerika und der EU, Übernahme in Asien-Pazifik bis 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgetriebener Bauboom

Im gesamten Asien-Pazifik-Raum integrieren anhaltende Ausgaben für öffentliche Bauvorhaben zunehmend Geogitter und Geotextilien in Autobahnböschungen und Eisenbahnbetten. Im Rahmen seines 14. Fünfjahresplans hat China erhebliche Mittel für die Verkehrsinfrastruktur bereitgestellt. Provinzielle Vorschriften schreiben nun die Geogitterbewehrung für Schnellstraßen vor, um Setzungen nach der Fertigstellung zu mindern. Indien hat unterdessen im Rahmen seiner Nationalen Infrastrukturpipeline erhebliche Investitionen zugesagt und Geotextil-Trennschichten bei der Modernisierung ländlicher Straßen standardisiert. Die Asiatische Entwicklungsbank, die den regionalen Infrastrukturbedarf bis 2030 prognostiziert, stärkt die langfristigen Aussichten für Geosynthetik-Lieferanten. Auftragnehmer haben Reduzierungen der Erdarbeitsvolumina durch den Einsatz geogitterbewehrter Entwürfe festgestellt, was zu schnelleren Projektabschlüssen und einem geringeren CO₂-Fußabdruck führt. Diese offensichtlichen Kosten- und Terminvorteile treiben Polymere in den Vordergrund des Tiefbaus und erweitern den Anwendungsbereich des Geosynthetik Marktes über seine traditionelle Erosionsschutznische hinaus.

Obligatorische Deponien- und Abwassereinschließung

Die regulatorische Verschärfung hat den Status von Geomembran-Linern von optionalen Aufrüstungen zu wesentlichen Compliance-Anforderungen erhoben. Die US-amerikanische Umweltschutzbehörde schreibt nun vor, dass alle neuen Siedlungsabfalldeponien Doppellinersysteme mit Leckageerkennungsschichten implementieren müssen[1]„40 CFR Part 258,” US-amerikanische Umweltschutzbehörde, epa.gov. In Anlehnung daran hat die Überarbeitung der Deponierichtlinie der Europäischen Union strengere Regeln zur Sickerwassererfassung durchgesetzt, was zu Nachrüstungen an älteren Standorten geführt hat. In China schreibt die neu eingeführte Technische Spezifikation für Geomembran-Liner zertifizierte Polyethylen-Liner sowohl für industrielle Abwasserteiche als auch für Kohleasche-Rückhaltebecken vor. Angesichts des Risikos von Schließungsanordnungen bei Nichteinhaltung bleiben die Kaufentscheidungen der Betreiber vor wirtschaftlichen Schwankungen geschützt. Diese Dynamik hat eine robuste Nachfrage nach hochdichten Polyethylen-Geomembranen im Geosynthetik Markt gefestigt.

Wachstum im Bereich Bergtailings und Haufenlaugung

Bergbauaufsichtsbehörden schreiben geosynthetische Barrieren vor, um Umwelthaftungen einzudämmen. Chiles aktualisierte DS-248-Vorschriften verlangen Geomembran-Liner bei allen neuen Kupfer-Tailingsanlagen. Peru schreibt nun Geokomposit-Drainageschichten unter Haufenlaugungspolstern in Edelmetallminen vor. Australiens Staudamm-Designrichtlinien von 2025 empfehlen Geotextilfilter in Tailings-Staudamm-Unterdrainagen, um das Piping-Risiko zu reduzieren. Diese Maßnahmen wandeln Geosynthetika von Wertoptimierungsoptionen in Genehmigungsvoraussetzungen um und erweitern den Geosynthetik Markt in Südamerika und Ozeanien trotz Rohstoffpreisschwankungen.

Kostenoptimierte Langlebigkeit gegenüber traditionellen Materialien

Lebenszyklusanalysen sprechen durchgängig für Polymere gegenüber traditionellen Materialien wie Beton und Stahl. Geogitterbewehrte Stützmauern können die Installationskosten im Vergleich zu Ortbetonkonstruktionen senken, insbesondere bei Höhen unter 8 Metern. Mit Geotextilien ummantelte Säulen in weichen Böden bieten erhebliche Einsparungen bei den Gründungskosten. Polyethylen-Geomembranen, die in Deponien eingesetzt werden, weisen nicht nur lange Nutzungsdauern auf, sondern sind auch zu niedrigeren Installationskosten erhältlich als verdichtete Tonabdichtungen. Solche wirtschaftlichen Vorteile sind besonders attraktiv in kostensensiblen Schwellenmärkten und gewährleisten eine anhaltende Akzeptanz selbst bei sich verknappenden Kapitalbudgets.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polypropylen- und Harzpreise | -1.2% | Global, mit akuten Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Globale Produktnormdisparitäten | -0.7% | Grenzüberschreitende Beschaffung in Asien-Pazifik, dem Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mikroplastik-Compliance-Risiko | -0.6% | EU und Nordamerika, Ausweitung auf Küstenregionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polypropylen- und Harzpreise

Rohstoffschwankungen drücken die Margen und erschweren Angebotsstrategien. Die Polypropylenpreise stiegen bis Mitte 2025 erheblich. In der Folge stiegen auch die Polyethylenpreise, bevor sie sich Ende 2025 stabilisierten. Die Harzinflation beeinträchtigte 2025 die Margen bei technischen Werkstoffen und führte zu selektiven Preiserhöhungen. Kleinere Hersteller ohne Absicherungsstrategien integrieren nun Eskalationsklauseln, die an Polymerindizes gekoppelt sind. Dieser Schritt verlagert das Preisrisiko zurück auf die Auftraggeber und erhöht die Volatilität im kurzfristigen Ausblick für den Geosynthetik Markt.

Globale Produktnormdisparitäten

Fragmentierte Lieferketten und erhöhte Compliance-Kosten resultieren aus divergierenden Prüfprotokollen. ASTM D4595 sieht für Zugversuche eine 100 Millimeter breite Probe vor, während ISO 10319 200 Millimeter vorschreibt, was doppelte Zertifizierungen erforderlich macht[2]ASTM International, „ASTM D4595,” astm.org. Chinas GB/T 17643 schreibt Ultraschall-Dickenmessungen für Geomembranen vor, im Gegensatz zu Europas EN 13249, das auf mechanische Messschieber setzt. Indien hat in seiner IS 15351:2024 eigene Durchstoßwiderstandsschwellenwerte eingeführt und separate Tests für inländische Projekte vorgeschrieben. Die Harmonisierung von Normen bleibt gegenüber der Zollsenkung vorrangig, was die operativen Herausforderungen für multinationale Lieferanten verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polymerdominanz setzt sich fort

Polypropylen, Polyethylen und Polyester lieferten 93,51 % des Volumens im Jahr 2025 und sollen bis 2031 mit einer CAGR von 8,80 % wachsen, womit sie ihre Dominanz im Geosynthetik Markt festigen. Polypropylen bleibt das Arbeitspferd für Geotextilien und Geogitter und bietet hohe Zugfestigkeit, chemische Beständigkeit und Verarbeitungsflexibilität, auf die Hersteller angewiesen sind, um strenge Spezifikationen für die Verkehrsinfrastruktur zu erfüllen. Parallel dazu dominiert hochdichtes Polyethylen (HDPE) die Geomembranproduktion, da seine geringe Durchlässigkeit und zuverlässige Schweißleistung die Anforderungen von Deponien- und Bergbauaufsichtsbehörden weltweit erfüllen. Polyester erschließt sich einen Anteil in Bewehrungsnischen, die geringes Kriechen und hohen Elastizitätsmodul erfordern, was durch eine Kapazitätserweiterung in Deutschland im Jahr 2025 veranschaulicht wird.

Biobasierte Ansätze gewinnen experimentell an Bedeutung. Naturfasern wie Jute und Kokosfaser bieten biologisch abbaubare Erosionsschutzmatten für Küstenprojekte. Polyethylen auf Zuckerrohrbasis bietet fossilfreie Kohlenstoffnachweise, ist jedoch mit einem Kostenaufschlag verbunden und richtet sich daher an Projekte, die Nachhaltigkeitszertifizierungen anstreben. Obwohl diese Nischen zu klein sind, um den dominanten Polymeranteil zu beeinträchtigen, veranschaulichen sie den Diversifizierungstrend und eröffnen einen Aufwertungspfad, wenn Volkswirtschaften einen Preis auf Kohlenstoff setzen.

Nach Typ: Geomembranen führen die Wachstumskurve an

Geomembranen machten 34,68 % des Umsatzes im Jahr 2025 aus und übertreffen weiterhin andere Produkte mit einer CAGR von 10,15 %, was die zunehmenden Liner-Vorschriften in der Abfallwirtschaft und im Bergbau widerspiegelt. Siedlungsabfallzellen standardisieren nun auf HDPE-Folien mit Dicken von 1,0 bis 2,5 Millimetern. Im Gegensatz dazu erfordern Tailings-Staudämme häufig Folien bis zu 3 Millimetern Dicke mit strukturierten Oberflächen zur Verbesserung der Böschungsreibung. Der optimistische Nachfrageausblick der Branche wird durch Solmax' ehrgeizige Expansion in Quebec, geplant für 2025, unterstrichen.

Im Straßenbau führen Geotextilien volumenmäßig und spielen entscheidende Rollen bei Trennung, Filtration und Drainage. Nadelvliese werden wegen ihrer Durchstoßfestigkeit und der Fähigkeit, hohe Durchflussraten zu bewältigen, bevorzugt. Geokomposite wie Hueskers Fortrac verbinden ein Geogitter mit einem Nadelvliesfilter. Diese Innovation vereinfacht den Prozess und ermöglicht Bewehrung und Drainage in einer einzigen Rolle mit einer schnelleren Verlegerate auf europäischen Autobahnen. Spezialprodukte wie TriAx-Geogitter mit ihren einzigartigen dreieckigen Öffnungen sicherten sich 2025 einen bemerkenswerten Anteil am nordamerikanischen Segment für mechanisch stabilisierte Erde, dank ihrer verbesserten multidirektionalen Lastverteilungsfähigkeiten.

Nach Funktion: Eindämmungsbarrieren beschleunigen sich

Die Bewehrung behielt mit 31,58 % den größten Anteil im Jahr 2025, da Verkehrsbehörden Geogitter einbetten, um die Fahrbahnlebensdauer zu verlängern und Setzungen in Böschungen zu minimieren. Dennoch sind Eindämmungs- und Barrierefunktionen die am schnellsten wachsenden Bereiche mit einem jährlichen Wachstum von 9,14 %, da Deponiebetreiber und Bergbauunternehmen strenge Undurchlässigkeitsschwellenwerte einhalten müssen, die von der US-amerikanischen Umweltschutzbehörde und Chinas Ministerium für Ökologie und Umwelt durchgesetzt werden. Infolgedessen soll die Geosynthetik Marktgröße für Eindämmungsanwendungen ihren Beitrag zum Gesamtwachstum bis 2031 ausweiten.

Trenngeotextilien verhindern die Vermischung von Untergrund- und Tragschichten, sparen Zuschlagstoffe in Regionen mit schwachem Boden und mindern die Knappheit an hochwertigem Gestein. Drainagefunktionen profitieren von Geokomposit-Kernen, die eine höhere Durchflussrate als Kiesdrainagen bei halber Tiefe bieten – ein attraktives Merkmal für flächenbeschränkte Standorte. Filtrationsanforderungen, kodifiziert unter ISO 10318, stellen sicher, dass die Porengrößen von Geotextilien mit der Bodenkörnungsverteilung übereinstimmen, um Verstopfungen zu vermeiden. Feuchtigkeitsbarrierefunktionen sind zwar kleiner, bleiben aber in Methan-Kontrollabdeckungen und Betonplattenunterlagen wichtig, wo Dampfmigration die strukturelle Integrität untergraben kann.

Nach Anwendung: Verkehr überholt alle anderen Segmente

Bauaktivitäten hielten 37,44 % des Umsatzes im Jahr 2025, da Bauunternehmen Geotextilien zur Bewehrung von Fundamenten und Böschungswänden einsetzten. Der Verkehrsbereich eilt jedoch mit einer CAGR von 10,46 % bis 2031 voraus, gestützt durch staatliche Programme, die Straßen-, Schienen- und Flughafenverbindungen priorisieren. Bis 2027 wird Indien die Geogitterbewehrung auf ländlichen Straßen abschließen. Im Jahr 2025 führte China Geosynthetika in neuen Hochgeschwindigkeitsbahnkorridoren ein, um Setzungsprobleme in weichen Böden zu beheben.

Da Abfall- und Abwassernormen strenger werden, sind Abdichtungssysteme zu wesentlichen Entwurfskomponenten geworden. Europas Richtlinie von 2024 schreibt Nachrüstungen für bestehende Deponien vor. Nischensektoren wie Landwirtschaft, Aquakultur und Küstenschutz bieten Wachstumschancen. In wasserarmen Gebieten reduzieren Geomembran-Kanalauskleidungen die Bewässerungsversickerung. Geotextil-Sandsäcke bieten unterdessen eine schnelle Uferstabilisierung zu deutlich geringeren Kosten als traditionelle Steinschüttungen.

Geografische Analyse

Asien-Pazifik lieferte 44,36 % des Umsatzes im Jahr 2025 und soll die schnellste CAGR von 9,70 % verzeichnen. Dieses Wachstum wird durch Chinas Neue-Seidenstraße-Korridore und Indiens ehrgeizige Pipeline gestützt. In Japan befürworten Erdbebenretrofit-Richtlinien nun geosynthetisch bewehrte Bodenstrukturen wegen ihrer Anpassungsfähigkeit bei Bodenbewegungen. Südkoreas Grüner Neuer Deal finanziert unterdessen geomembranausgekleidete Regenwasserbecken in Städten. Kleinere Volkswirtschaften in der ASEAN-Region steigern ihre Akzeptanz, unterstützt durch Finanzierungen der Asiatischen Entwicklungsbank. Dieser Anstieg der Akzeptanz erweitert die adressierbare Nachfrage und festigt Asien-Pazifiks Position als dominante Wachstumslokomotive im Geosynthetik Markt.

Nordamerika machte einen erheblichen Anteil am Umsatz aus. Dies wurde maßgeblich durch den Infrastrukturinvestitions- und Beschäftigungsgesetz angetrieben, der ein erhebliches Budget für Straßen- und Brückenprojekte bereitstellte, zusammen mit den Vorschriften der US-amerikanischen Umweltschutzbehörde zu Deponielinern. In Kanada erfordern strengere Ablaufkriterien Aufrüstungen von Abwassersystemen, insbesondere geomembranausgekleidete Teiche. Mexikos Infrastrukturinitiativen schaffen unterdessen Verbindungen zwischen Industriekorridoren und Pazifik-Häfen und erweitern so die regionale Lieferkette für wesentliche Materialien wie Polypropylen- und Polyethylenharze.

Europa trug erheblich zu den Umsatzzahlen bei. Änderungen des deutschen Wasserhaushaltsgesetzes schreiben den Einsatz von Geomembran-Linern in neuen industriellen Abwasserteichen vor und steigern damit die Nachfrage in Mitteleuropa. Während Kreislaufwirtschaftsrichtlinien die Verwendung von Geotextilien aus Recyclingpolymeren fördern, gibt es eine anhaltende Überprüfung der Konsistenz ihrer mechanischen Eigenschaften. Im Gegensatz dazu repräsentieren Südamerika und die kombinierten Regionen des Nahen Ostens und Afrikas einen bescheidenen Anteil am Umsatz. Projekte wie Chiles Kupfer-Tailings und Brasiliens weitreichende Autobahnkonzessionen unterstreichen die Volatilität, die mit Rohstoffen verbunden ist. Sie beleuchten jedoch auch Chancen, insbesondere wenn Politiken mit Umweltschutzmaßnahmen harmonieren. In Saudi-Arabien greifen sowohl das ehrgeizige NEOM-Projekt als auch die Riad-Metro auf schnell zu installierende geosynthetische Lösungen zurück, um die strengen Zeitpläne der Vision 2030 einzuhalten. Gleichzeitig hat Südafrika Geomembran-Liner für Aufrüstungen kommunaler Abwassersysteme vorgeschrieben, um Wasserqualitätsprobleme zu beheben.

Wettbewerbslandschaft

Der Geosynthetik Markt ist mäßig fragmentiert. Innovationen in weißen Flecken konzentrieren sich auf intelligente und nachhaltige Varianten. Naue und Solmax haben sensorintegrierte Produkte kommerzialisiert, die eine zustandsbasierte Wartung unterstützen, Preisaufschläge gegenüber konventionellen Materialien bieten und Verkaufsgespräche in Richtung Datendienste verschieben. Geomembranen aus Recycling-Polyethylen gewinnen in Europa aufgrund von Anreizen zur CO₂-Reduzierung an Bedeutung, obwohl Langzeit-Haltbarkeitstests noch ein entscheidender Faktor bleiben. Regionale Spezialisten wie KayTech in Südafrika und Taian Modern Plastic in China gewinnen Nischenprojekte durch schnelle Anpassung und lokalen technischen Service, insbesondere dort, wo Importlogistik und Währungsschwankungen multinationale Unternehmen herausfordern. ISO 10318 und ASTM-D-Reihen-Zertifizierungen bleiben der Schlüssel für globale Projekte und erhalten Markteintrittsbarrieren sowie stabile Preissetzungsmacht bei etablierten Marken.

Führende Unternehmen der Geosynthetik-Branche

Solmax

Tensar, A Division of CMC

Huesker International

Naue GmbH & Co. KG

Agru America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HUESKER hat Sineco International übernommen und damit sein Produktportfolio um hochwertige Drainage- und Entwässerungslösungen erweitert. Dieser Schritt stärkt HUESKERs Position im Geosynthetik Markt.

- Januar 2025: Officine Maccaferri S.p.A. übernahm Synteen Technical Fabrics Inc. und stärkte damit seinen nordamerikanischen Fußabdruck im Bereich hochleistungsfähiger Geosynthetika.

- Dezember 2024: Solmax gab Pläne bekannt, seine Vliesgeotextilproduktion in einer einzigen, hochmodernen Anlage in der EMEA-Region zu zentralisieren, mit dem Ziel, Effizienz und Innovation zu steigern.

- Mai 2024: Solmax Americas hat eine Kapazitätserweiterung in seiner Anlage in Houston abgeschlossen und neue Extrusionsfähigkeiten eingeführt, um die Geomembranproduktion zu steigern. Diese Verbesserung unterstützt eine erhöhte Produktion und Produktleistung.

Berichtsumfang des globalen Geosynthetik Marktberichts

Geosynthetika sind von Menschenhand hergestellte Polymermaterialien, die im Tief- und Hochbau eingesetzt werden, um die Leistung und Langlebigkeit von Bodenstrukturen zu verbessern.

Der Geosynthetik Markt ist nach Material, Typ, Funktion, Anwendung und Geografie segmentiert. Nach Material ist der Markt in Polypropylen, Polyethylen, Polyester und Sonstige segmentiert. Nach Typ ist der Markt in Geotextil, Geomembran, Geokomposit sowie Geosynthetik-Liner und Sonstige segmentiert. Nach Funktion ist der Markt in Trennung, Drainage, Bewehrung, Filtration und Feuchtigkeitsbarriere segmentiert. Nach Anwendung ist der Markt in Bauwesen, Verkehr, Umwelt und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Geosynthetik Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Polypropylen, Polyethylen und Polyester |

| Sonstige |

| Geotextil |

| Geomembran |

| Geokomposit |

| Geosynthetik-Liner und Sonstige |

| Trennung |

| Drainage |

| Bewehrung |

| Filtration |

| Feuchtigkeitsbarriere |

| Bauwesen |

| Verkehr |

| Umwelt |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polypropylen, Polyethylen und Polyester | |

| Sonstige | ||

| Nach Typ | Geotextil | |

| Geomembran | ||

| Geokomposit | ||

| Geosynthetik-Liner und Sonstige | ||

| Nach Funktion | Trennung | |

| Drainage | ||

| Bewehrung | ||

| Filtration | ||

| Feuchtigkeitsbarriere | ||

| Nach Anwendung | Bauwesen | |

| Verkehr | ||

| Umwelt | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Geosynthetik Markt im Jahr 2026 und wie sind die Wachstumsaussichten?

Der globale Geosynthetik Markt beläuft sich im Jahr 2026 auf USD 21,78 Milliarden und soll bis 2031 USD 33,17 Milliarden erreichen, was einer CAGR von 8,78 % über den Zeitraum 2026–2031 entspricht.

Welcher Produkttyp soll bis 2031 am schnellsten wachsen?

Geomembranen halten im Jahr 2025 den größten Anteil von 34,68 % und sollen bis 2031 mit der höchsten CAGR von 10,15 % wachsen, angetrieben durch strenge Umwelteinschließungsvorschriften.

Wie werden Verkehrsprojekte die Nachfrage bis 2031 beeinflussen?

Verkehrsanwendungen sind auf eine CAGR von 10,46 % ausgerichtet und übertreffen damit alle anderen Segmente, da Regierungen geosynthetische Bewehrung einsetzen, um Straßenbettkosten und CO₂-Fußabdrücke zu senken.

Warum ist Asien-Pazifik im Jahr 2025 der dominierende regionale Markt und wie sind die Aussichten bis 2031?

Asien-Pazifik beherrscht 44,36 % des Umsatzes im Jahr 2025 und soll zwischen 2026 und 2031 eine CAGR von 9,70 % verzeichnen, dank Chinas Neue-Seidenstraße-Investitionen und Indiens Smart-Cities-Mission, die beide Geosynthetika in der Großinfrastruktur vorschreiben.

Welche Nachhaltigkeitstrends werden die Wettbewerbspositionierung neu gestalten?

Biologisch abbaubare Polymere, sensorgestützte Membranen und Geogitter mit Recyclinganteil entwickeln sich zu Beschaffungskriterien, da Regulierungsbehörden bis 2030 in der Europäischen Union eine Reduzierung des Mikroplastik-Austrags um 30 % anstreben.

Seite zuletzt aktualisiert am: