Marktgröße und -anteil für genetische Toxikologietests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

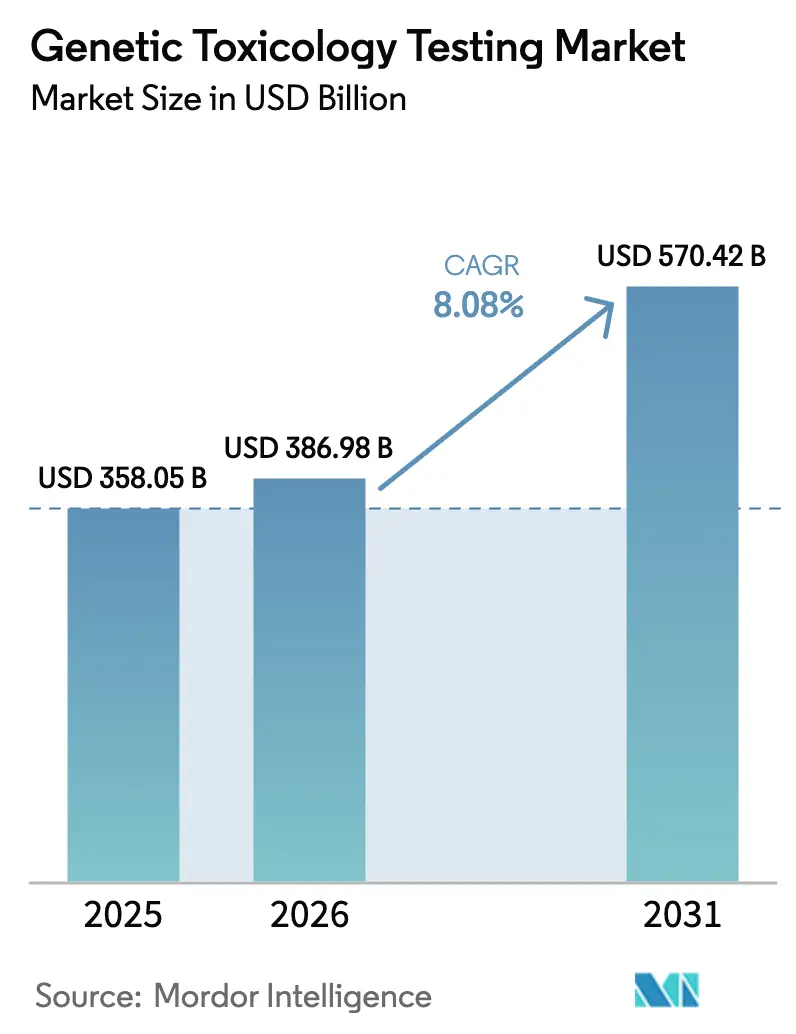

| Marktgröße (2026) | 386.98 Milliarden US-Dollar |

| Marktgröße (2031) | 570.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für genetische Toxikologietests von Mordor Intelligence

Die Marktgröße für genetische Toxikologietests wird voraussichtlich von 358,05 Millionen USD im Jahr 2025 auf 386,98 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,08 % über den Zeitraum 2026–2031 570,42 Millionen USD erreichen. Diese solide Expansion geht auf drei zusammenwirkende Kräfte zurück. Erstens überstieg der weltweite Forschungs- und Entwicklungsaufwand der Pharmaindustrie im Jahr 2024 288 Milliarden USD, wobei Onkologie und Biologika die größten Budgets beanspruchten und jedes Prüfpräparat immer strengere Mutagenitätsscreenings bestehen muss, bevor es in die klinische Phase eintreten kann. Zweitens hat der Modernization Act 2.0 der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) die gesetzliche Anforderung für Tierstudien bei neuen Arzneimitteln aufgehoben und damit eine unmittelbare Nachfrage nach In-vitro- und In-silico-Alternativen geschaffen. Drittens verbessern Plattformen der neuen Generation – dreidimensionale Sphäroidkulturen, Organ-on-Chip-Geräte und transformatorbasierte Vorhersagemodelle – die Vorhersagekraft von Tests und verkürzen die Studienlaufzeiten, was sowohl Nachrüst- als auch Neuinvestitionen anregt (news-medical.net).

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender regulatorischer Druck zugunsten tierversuchsfreier (In-vitro- und In-silico-) Tests | +2.1% | Global, mit stärkster Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs- und Entwicklungsausgaben in Onkologie- und Biologika-Pipelines | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Hochdurchsatz- und dreidimensionalen Zellkulturplattformen | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Genotoxizitätsanalytik | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Standardisierung von DNS-Schäden-Referenzmaterialien | +0.9% | Global, koordiniert durch die OECD | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wichtigste Erkenntnisse des Berichts

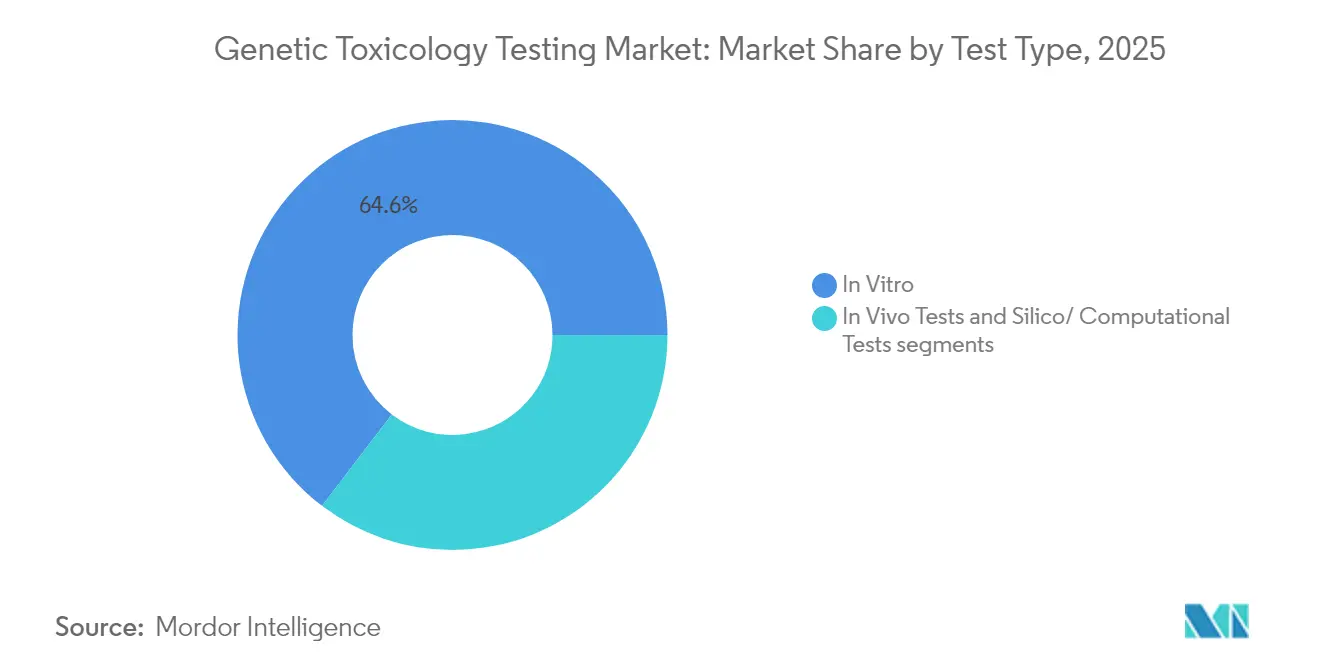

- Nach Testtyp entfielen 2025 64,62 % des Marktanteils für genetische Toxikologietests auf In-vitro-Methoden, während In-silico-Tests bis 2031 die höchste CAGR von 8,83 % verzeichnen sollen.

- Nach Komponente hielten Reagenzien und Kits 2025 einen Anteil von 39,62 % an der Marktgröße für genetische Toxikologietests; das Dienstleistungssegment soll zwischen 2026 und 2031 mit einer CAGR von 9,21 % wachsen.

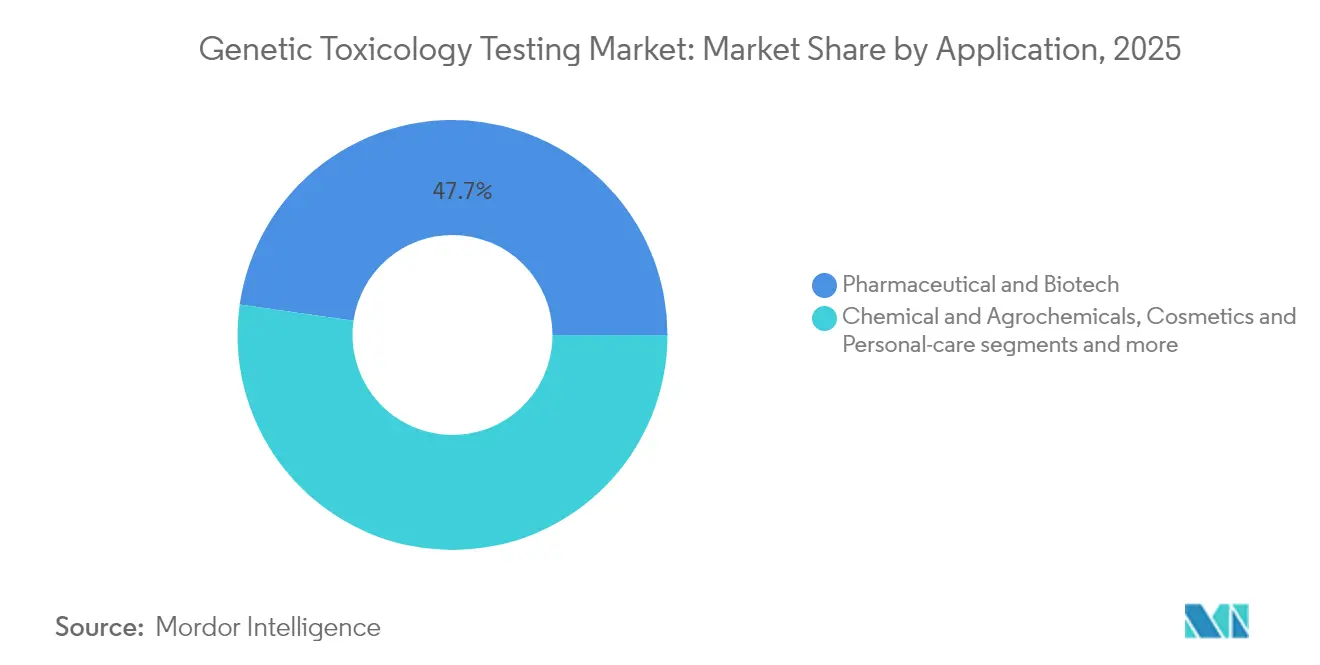

- Nach Anwendung entfielen 2025 47,74 % der Marktgröße für genetische Toxikologietests auf pharmazeutische und biotechnologische Tests, während Kosmetika- und Körperpflegetests bis 2031 mit einer CAGR von 9,64 % wachsen.

- Nach Geografie dominierte Nordamerika 2025 mit einem Umsatzanteil von 46,05 %; der asiatisch-pazifische Raum soll über den Prognosezeitraum die höchste CAGR von 10,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für genetische Toxikologietests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender regulatorischer Druck zugunsten tierversuchsfreier (In-vitro- und In-silico-) Tests | +2.1% | Global, mit stärkster Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs- und Entwicklungsausgaben in Onkologie- und Biologika-Pipelines | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Hochdurchsatz- und dreidimensionalen Zellkulturplattformen | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Genotoxizitätsanalytik | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Standardisierung von DNS-Schäden-Referenzmaterialien | +0.9% | Global, koordiniert durch die OECD | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Wandel hin zu tierversuchsfreien Genotoxizitätstests

Der FDA Modernization Act 2.0, der Ende 2024 in Kraft trat, erlaubt es formell, In-vitro- oder In-silico-Daten zur Unterstützung von Anträgen auf Genehmigung klinischer Prüfpräparate (Investigational New Drug) zu verwenden, wodurch die Standardanforderung für Nagetier-Studien faktisch entfällt. Das REACH-Programm der Europäischen Union weitete gleichzeitig die Einschränkungen für Tierversuche aus, indem es 20 neue CMR-Stoffe zu seinen Anhängen II und III der Kosmetiklisten hinzufügte, die ab Februar 2025 gelten. Die Aktualisierungen des OECD-Leitlinienabschnitts 4 umfassen nun organoidbasierte Mikronukleustests und schaffen damit einen harmonisierten Weg für die grenzüberschreitende Datenannahme. Insgesamt erweitern diese Maßnahmen den Markt für genetische Toxikologietests, indem sie sowohl bestehende als auch Pipeline-Produkte zur Neubewertung ihrer Sicherheit mit modernen, humanrelevanten Methoden zwingen.

Steigende Forschungs- und Entwicklungsausgaben in Onkologie und Biologika

Die gesamten Forschungs- und Entwicklungsausgaben in der Onkologie überstiegen 2024 161 Milliarden USD, und Biologika verzeichneten die höchsten Investitionen je Wirkstoff, da Unternehmen zell- und genbasierte Therapien verfolgen. Jede Modalität erfordert eine mehrstufige Batterie aus Ames-, Mikronukleus- und γH2AX-Tests, da genetische Schäden über mehrere mechanismusspezifische Wege entstehen können. Die von der FDA unterstützte myeloMATCH-Präzisionsmedizinstudie integriert Sequenzierung der nächsten Generation mit genotoxischen Endpunkten und demonstriert damit die regulatorische Bereitschaft für komplexe, mehrfach auslesbare Studiendesigns. Die erhöhten Ausgaben sichern einen langfristigen Durchsatz für Auftragsforschungsorganisationen (CROs) und stützen die Premiumpreisgestaltung für Reagenzien und automatisierte Bildgebungsinstrumente, was die Aufwärtsentwicklung des Marktes für genetische Toxikologietests stärkt.

Einführung von Hochdurchsatz-3D-Zellkulturen und Organ-on-Chip

Arzneimittelausfälle aufgrund mangelnder translationaler Genauigkeit haben eine branchenweite Migration von zweidimensionalen Monoschichten zu dreidimensionalen Sphäroiden und mikrofluidischen Organ-Chips ausgelöst. Die CellXpress.ai-Plattform von Molecular Devices automatisiert die Aussaat, Versorgung und hochauflösende Bildgebung von Tausenden von Sphäroiden pro Woche, reduziert die Technikerzeit um 80 % und steigert die Detektionsempfindlichkeit. Nieren-on-Chip-Systeme erreichen mittlerweile eine Sensitivität von 85 % für Nephrotoxizität, übertreffen damit Nagetier-Tests und beschleunigen die regulatorische Akzeptanz. Solche Plattformen bilden die Grundlage für einen Großteil des erwarteten CAGR-Anstiegs von 1,4 Prozentpunkten im Markt für genetische Toxikologietests.

KI-gestützte prädiktive Toxikologieplattformen

Transformatorbasierte neuronale Netze haben Genauigkeitsbarrieren durchbrochen, die mit herkömmlichen QSAR-Methoden als unerreichbar galten. Eine 2024 in Science Advances veröffentlichte Studie verzeichnete AUROC-Gewinne von 14 Punkten gegenüber früheren Ausgangswerten und erreichte 0,88 auf Tox21-Daten. Merck KGaA reduzierte falsch-negative Ergebnisse bei Leberschäden durch seinen Quris-AI-Piloten um 28 % und verkürzte Screening-Zyklen von Wochen auf Tage. Die KI4NAMS-Sandbox der Europäischen Behörde für Lebensmittelsicherheit – die die Extraktion von Toxikologiedossiers durch Sprachmodelle testet – signalisiert eine künftige regulatorische Anerkennung. Diese Entwicklungen steigern die Nachfrage nach In-silico-Lizenzen und Cloud-Computing-Abonnements und stärken die Expansion des Marktes für genetische Toxikologietests.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Genauigkeit der metabolischen Aktivierung in In-vitro-Systemen | -1.3% | Global, mit besonderer Auswirkung auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Variabilität und Reproduzierbarkeitsprobleme zwischen Laboren | -0.8% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für automatisierte Hochdurchsatz-Screening-Instrumente | -0.6% | Global, stärkste Auswirkung in Schwellenmärkten und kleineren CROs | Mittelfristig (2–4 Jahre) |

| Barrieren durch geistiges Eigentum und Datenaustausch bei KI-Toxikologiemodellen | -0.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Genauigkeit der metabolischen Aktivierung in In-vitro-Systemen

Die meisten regulatorisch anerkannten Tests stützen sich nach wie vor auf S9-Fraktionen aus Rattenleber, die den menschlichen Phase-I- und Phase-II-Stoffwechsel nur teilweise nachahmen. Technische Reihen der OECD nennen die inkonsistente Bioaktivierung aromatischer Amine als führende Quelle falsch-negativer Ergebnisse. Obwohl mikrofluidische Leber-on-Chip-Module eine verbesserte Xenobiotika-Verarbeitung zeigen, ist die laborübergreifende Validierung noch dünn und es existiert noch kein Konsens-Referenzverbindungssatz. Bis die metabolische Kompetenz standardisiert ist, können Regulierungsbehörden weiterhin bestätigende In-vivo-Genotoxizitätsendpunkte verlangen, was das kurzfristige Aufwärtspotenzial für genetische Toxikologietests begrenzt.

Lücken bei der laborübergreifenden Reproduzierbarkeit

Gutachter der Environmental Mutagen Society berichten von Variationskoeffizienten von bis zu 30 % bei erweiterten Ames-Fluktuationstests zwischen verschiedenen CROs. Unterschiedliche Zellkulturbedingungen, inkonsistente Reagenzchargen und variable Bildgebungsalgorithmen untergraben das Vertrauen in regulatorische Einreichungen. Anbieter wie MilliporeSigma versuchen, das Problem mit gebündelten Aptegra™-CHO-Kits zur genetischen Stabilität zu mildern, die fünf Tests in einem einzigen validierten Arbeitsablauf zusammenfassen und die Zeitpläne um 66 % verkürzen. Dennoch werden Reproduzierbarkeitsprobleme die Gesamtwachstumsrate der genetischen Toxikologietests dämpfen, bis ISO-ähnliche Eignungsprogramme global skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Computertechnologie baut auf etablierter In-vitro-Basis auf

In-vitro-Tests hielten 2025 einen Umsatzanteil von 64,62 % und bildeten damit den größten Anteil am Markt für genetische Toxikologietests. Bakterielle Rückmutations-, Säugetier-Mikronukleus- und Comet-Tests bleiben regulatorische Standardverfahren und erzeugen eine stetige Nachfrage nach Reagenzien und hochauflösender Bildgebung. Dennoch verzeichnet der In-silico-Bereich mit 8,83 % die höchste CAGR aller Modalitäten, da maschinelle Lernmodelle auf öffentlichen ToxCast-Datensätzen eine Vorhersagekraft von 87,8 % erreichen. Die Marktgröße für In-silico-Plattformen im Bereich genetische Toxikologietests ist noch bescheiden, aber Erweiterungen bei Cloud-Computing und kuratierten chemischen Bibliotheken deuten auf eine zunehmende Nutzung in frühen Entdeckungsscreenings hin.

Prädiktive Algorithmen leiten zunehmend die Prioritäten im Nasslabor, reduzieren unproduktive zellbasierte Iterationen und geben Budgets für bestätigende In-vitro-Endpunkte frei. Die Entwurfsrichtlinie der FDA zu Folgemaßnahmen bei Ames-positiven Befunden verweist ausdrücklich auf computergestützte Anwendungsfälle zur Gewichtung von Evidenz und ebnet damit einen regulatorischen Weg für eine breitere Anwendung. Hybridarbeitsabläufe, die transformatorbasierte Mutagenitätsvorhersagen mit dreidimensionalen Sphäroid-γH2AX-Auslesungen integrieren, haben die Ausfallzeiten von Kandidaten um bis zu drei Monate verkürzt – eine Effizienz, die die Aufnahme durch Auftragsforschung direkt antreibt.

Nach Komponente: Dienstleistungen eilen voraus, da die Auslagerung zunimmt

Reagenzien und Kits machten 2025 39,62 % der Ausgaben aus, gestützt durch verbrauchsmaterialintensive Mikronukleus- und Comet-Tests sowie Leber-S9-Aktivierungscocktails. Dienstleistungen wachsen jedoch bis 2031 mit einem Tempo von 9,21 % und spiegeln damit den breiteren Schwenk der Biopharmabranche zu ausgelagerten Forschungsmodellen wider. Die Übernahme von Gentronix durch die Scantox Group fügte mehr als 120 Mitarbeiter im Bereich genetische Toxikologietests hinzu und erhöhte den kombinierten Laborstellenbestand auf mehr als 400 Mitarbeiter in ganz Europa. Die Marktgröße für ausgelagerte Studien im Bereich genetische Toxikologietests wird bis 2031 voraussichtlich 288,6 Millionen USD erreichen, gestützt durch die wachsende Kapazität für Gute Laborpraxis (GLP) in Nordamerika und Asien.

Instrumentenhersteller positionieren sich entsprechend neu. Molecular Devices bündelt seine CellXpress.ai™-Hardware mit probenbasierten Analyseabonnements und sichert so kontinuierliche Einnahmen, sobald die Kapitalplatzierung ihren Höhepunkt erreicht. Die Aptegra™-Kit-Strategie von MilliporeSigma wandelt ebenfalls einmalige Instrumentenverkäufe in wiederkehrende Reagenzienumsätze um. Diese kombinierten Maßnahmen vertiefen wiederkehrende Einnahmequellen und stärken die Kundenbindung im gesamten Markt für genetische Toxikologietests.

Nach Anwendung: Pharmazeutika dominieren, Kosmetika wachsen schnell

Pharmazeutische und biotechnologische Entwickler erwirtschafteten 2025 47,74 % des Umsatzes und behielten damit den Spitzenrang im Markt für genetische Toxikologietests. Onkologie-Pipelines allein machen etwa die Hälfte aller genotoxischen Arbeitslasten aus, angetrieben durch präzise Genbearbeitungsmodalitäten, die zusätzliche Sicherheitsdaten erfordern. Unterdessen verzeichnet das Segment Kosmetika und Körperpflege eine CAGR von 9,64 %, da EU-Verbote von Tierversuchen sich weltweit ausbreiten und die Verbraucherkennzeichnung auf „tierversuchsfreie” Angaben umstellt. Der Marktanteil für Kosmetika im Bereich genetische Toxikologietests liegt noch unter 15 %, aber Innovationen bei Pipeline-Inhaltsstoffen in Asien und Lateinamerika deuten auf einen steigenden Beitrag bis zum Ende des Jahrzehnts hin.

Lebensmittel- und Getränkehersteller sehen sich nach dem FDA-Verbot von Rotem Farbstoff Nr. 3 im Januar 2025, das bis 2027 vollständig durchgesetzt werden soll, einer verstärkten Kontrolle ausgesetzt. Da weitere Zusatzstoffe auf die Delaney-Klausel-Liste wandern, wird die Nachfrage von Aromahäusern und Zulieferern von Inhaltsstoffen voraussichtlich zunehmen und das langsamere Wachstum im Chemiesektor, das durch eine rezessionsbedingte Nachfrageschwäche belastet wird, teilweise ausgleichen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 46,05 % des Umsatzes und festigte damit seine Position als größter regionaler Block im Markt für genetische Toxikologietests. Die Entwurfsrichtlinie der FDA vom November 2024 zu Folgemaßnahmen bei Ames-positiven Befunden verpflichtet zu tiefergehenden mechanistischen Untersuchungen und erhöht das Testvolumen bei in den USA ansässigen Auftragsforschungsorganisationen (CROs). Große Biopharma-Unternehmen, angeführt von Merck und Bristol Myers Squibb, weiteten ihre Forschungs- und Entwicklungsbudgets für 2025 um kombinierte 4 Milliarden USD aus und sichern damit den Durchsatz für regionale Labore.

Europa hält den zweiten Platz beim Umsatz, angetrieben durch seine politische Führungsrolle bei neuen Ansatzmethoden. Die aktualisierten Verbote in den Anhängen II und III der Kosmetikverordnung sowie REACH-Mikroaktualisierungspakete der Region fügen weiterhin Verbindungen zu Genotoxizitätsprioritätslisten hinzu (cirs-group.com). Das OECD-Pariser Sekretariat, das größtenteils von EU-Kommissionen finanziert wird, beschleunigt Organoid- und Hochdurchsatz-Screening-Protokolle für die gegenseitige Anerkennung von Daten und stärkt die Wettbewerbsfähigkeit lokaler CROs.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,05 % bis 2031 und einem angestrebten Umsatz von 152,8 Millionen USD bis zum Ende des Prognosezeitraums. Chinas Bestreben, die Sicherheitsdossiers der Nationalen Medizinproduktebehörde (NMPA) bis 2027 an die ICH-Anforderungen anzupassen, schreibt Genotoxizitätspakete vor, die westlichen Standards entsprechen. WuXi AppTec allein hielt im ersten Halbjahr 2024 einen Auftragsbestand von 43,10 Milliarden RMB (6,0 Milliarden USD) und unterstreicht damit die regionale Nachfrageresilienz. Indien folgt diesem Beispiel: Syngene International baut „China-freie” Lieferketten aus und setzt Genedata Screener in seinem Bangalore-Zentrum ein, um In-vitro-Analysen für globale Kunden zu standardisieren (prweb.com).

Südamerika sowie der Nahe Osten und Afrika tragen gemeinsam einen mittleren einstelligen Anteil bei, verzeichnen jedoch steigende Anfragevolumina, da Brasiliens ANVISA und Saudi-Arabiens SFDA neue Genotoxizitätsanhänge zu ihren jeweiligen Pharmakopöen entwerfen. Multilaterale Finanzierungsagenturen reservieren Kapazitätsaufbau-Zuschüsse, die die lokalen GLP-Akkreditierungsraten verbessern könnten und damit längerfristiges Aufwärtspotenzial für den Markt für genetische Toxikologietests bieten.

Wettbewerbslandschaft

Der Markt für genetische Toxikologietests ist nach wie vor mäßig fragmentiert: Die fünf größten Anbieter kontrollieren etwa 45 % des weltweiten Umsatzes, was Raum für spezialisierte Disruptoren lässt. Charles River Laboratories führte im Februar 2025 ein Technologietransfer-Programm für virale Vektoren ein, das seine Testtiefe für Gentherapien verbessert und die Möglichkeit schafft, genetische Stabilitätstests im Querverkauf anzubieten.

Die regionale Konsolidierung setzt sich fort. Die Übernahme von Gentronix durch die Scantox Group erhöhte ihren europäischen Marktanteil auf über 7 % und schuf einen Komplettanbieter für In-vitro-, In-vivo- und computergestützte Toxikologie. Agilent, traditionell ein Instrumentenlieferant, eröffnete ein CLIA-zertifiziertes Biopharma-CDx-Dienstleistungslabor und verbindet damit Hardware-Verkäufe mit schlüsselfertiger Testentwicklung.

Technologieorientierte Neueinsteiger dringen von der Softwareseite vor. Axiom Bio sicherte sich eine Startfinanzierung von 15 Millionen USD, um transformatorbasierte Mutagenitätsalgorithmen zu skalieren, und behauptet eine 80-prozentige Reduzierung der erforderlichen Nasslabor-Screenings. Risikokapital zielt auch auf Organ-on-Chip-Verbrauchsmaterialien ab, ein noch nicht dominiertes Teilsegment, in dem die Barrieren durch geistiges Eigentum noch niedrig sind. Anbieter, die die regulatorische Validierung meistern und harmonisierte Protokolle etablieren, werden De-facto-Standards setzen und Premiumpreise im Markt für genetische Toxikologietests erzielen.

Marktführer im Bereich genetische Toxikologietests

Eurofins Scientific

WuXi AppTec

Charles River Laboratories

Frontage Labs

Laboratory Corporation of America Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Scantox Group übernahm Gentronix und ergänzte damit ihr CRO-Portfolio um spezialisierte genetische Toxikologie

- September 2024: Agilent Technologies eröffnete ein CLIA-zertifiziertes Biopharma-CDx-Dienstleistungslabor in Kalifornien

Berichtsumfang des globalen Marktes für genetische Toxikologietests

Gemäß dem Berichtsumfang bezieht sich genetische Toxikologietestung auf die Bewertung des Potenzials von Chemikalien, Pharmazeutika oder Umweltsubstanzen, genetische Schäden zu verursachen. Sie ist ein wesentlicher Bestandteil von Sicherheitsbewertungen, insbesondere in der Arzneimittelentwicklung, der Umweltüberwachung und der Einhaltung regulatorischer Anforderungen. Diese Testung konzentriert sich auf die Identifizierung von Substanzen, die Mutationen, chromosomale Aberrationen oder andere Veränderungen des genetischen Materials verursachen können, die zu Krebs, erblichen Krankheiten oder anderen nachteiligen Auswirkungen führen können.

Der Markt für genetische Toxikologietests ist nach Produkten in Reagenzien und Verbrauchsmaterialien, Testkits und Dienstleistungen segmentiert. Nach Testtyp ist der Markt für genetische Toxikologietests in In-vitro-Genotoxizitätstests und In-vivo-Genotoxizitätstests unterteilt. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, die Lebensmittelindustrie und sonstige Bereiche segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| In-vitro-Tests |

| In-vivo-Tests |

| In-silico-/Computertests |

| Instrumente und Software |

| Reagenzien und Verbrauchsmaterialien |

| Dienstleistungen (CRO) |

| Pharmazeutika und Biotechnologie |

| Chemikalien und Agrochemikalien |

| Kosmetika und Körperpflege |

| Lebensmittel und Getränke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Testtyp | In-vitro-Tests | |

| In-vivo-Tests | ||

| In-silico-/Computertests | ||

| Nach Komponente | Instrumente und Software | |

| Reagenzien und Verbrauchsmaterialien | ||

| Dienstleistungen (CRO) | ||

| Nach Anwendung | Pharmazeutika und Biotechnologie | |

| Chemikalien und Agrochemikalien | ||

| Kosmetika und Körperpflege | ||

| Lebensmittel und Getränke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Genotoxizitätstests?

Der Markt für Genotoxizitätstests hat 2026 einen Wert von 386,98 Millionen USD und wird bis 2031 voraussichtlich 570,42 Millionen USD erreichen.

Welcher Testtyp wächst am schnellsten?

In-silico-Computertests weisen mit 8,83 % die höchste CAGR auf, da KI-Modelle bis 2031 regulatorische Akzeptanz gewinnen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die regulatorische Harmonisierung mit ICH-Leitlinien und die wachsende Kapazität in der biopharmazeutischen Fertigung treiben den asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 10,05 %.

Wie prägen Vorschriften die Marktnachfrage?

Der FDA Modernization Act 2.0 und EU-Verbote von Tierversuchen in der Kosmetik schaffen Tierversuche schrittweise ab und veranlassen Unternehmen, validierte In-vitro- und In-silico-Alternativen einzuführen.

Seite zuletzt aktualisiert am: