Marktgröße und Marktanteil der biologischen Sicherheitstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

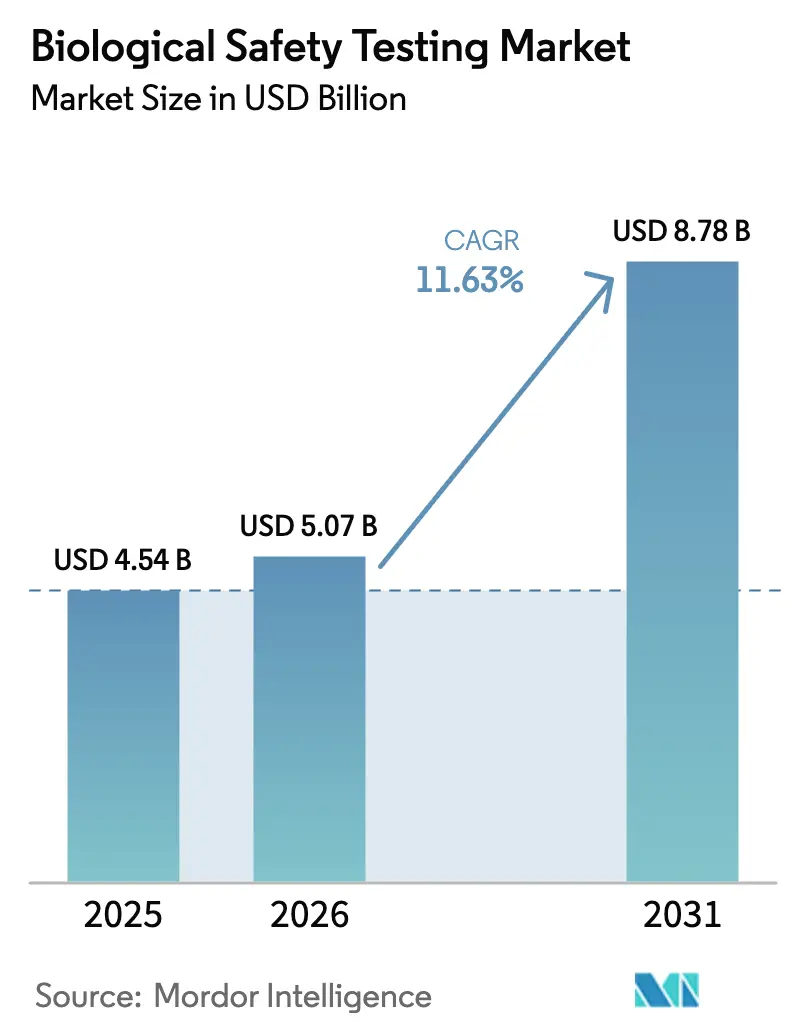

| Marktgröße (2026) | 5.07 Milliarden US-Dollar |

| Marktgröße (2031) | 8.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologische Sicherheitstests von Mordor Intelligence

Die Marktgröße für biologische Sicherheitstests wird voraussichtlich von USD 4,54 Milliarden im Jahr 2025 auf USD 5,07 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,63 % über den Zeitraum 2026–2031 USD 8,78 Milliarden erreichen. Dieses Wachstum wird durch erhöhte Risikokapitalfinanzierungen in Zell- und Gentherapie-Pipelines, strengere globale Vorschriften zur Kontaminationskontrolle und den wachsenden Trend zur Auslagerung an Auftragsforschungs- und -herstellungsorganisationen (CDMOs) angetrieben. CDMOs machen mittlerweile einen erheblichen Anteil der Ausgaben aus, da Auftraggeber Ressourcen in Richtung klinischer Studien umverteilen. Darüber hinaus wird die Einführung der Validierung von Schnellmethoden zu einem wichtigen Differenzierungsmerkmal, das eine schnellere Markteinführung nach behördlicher Genehmigung ermöglicht. Sterilitätstests bleiben das umsatzstärkste Segment aufgrund ihrer universellen Anwendung bei Injektionspräparaten. Die Erkennung adventiver Viren gewinnt jedoch zunehmend an Bedeutung, insbesondere da Gentherapie-Entwickler die mit replikationskompetenten Lentiviren verbundenen Risiken angehen. Die Wettbewerbslandschaft verschärft sich, da große Laboratorien regionale Anbieter übernehmen, um Qualitätsvereinbarungen über Freigabestandorte in Nordamerika, Europa und dem Asien-Pazifik-Raum zu optimieren. Trotz dieser Fortschritte steht der Markt vor zwei kritischen Herausforderungen: der volatilen Versorgung mit Limulus-Amöbozyten-Lysat und der langsamen behördlichen Akzeptanz von Schnellsterilitätsmethoden. Diese Faktoren werden voraussichtlich die Kostenstrukturen und Lieferantenstrategien in den nächsten vier Jahren beeinflussen.

Wichtigste Erkenntnisse des Berichts

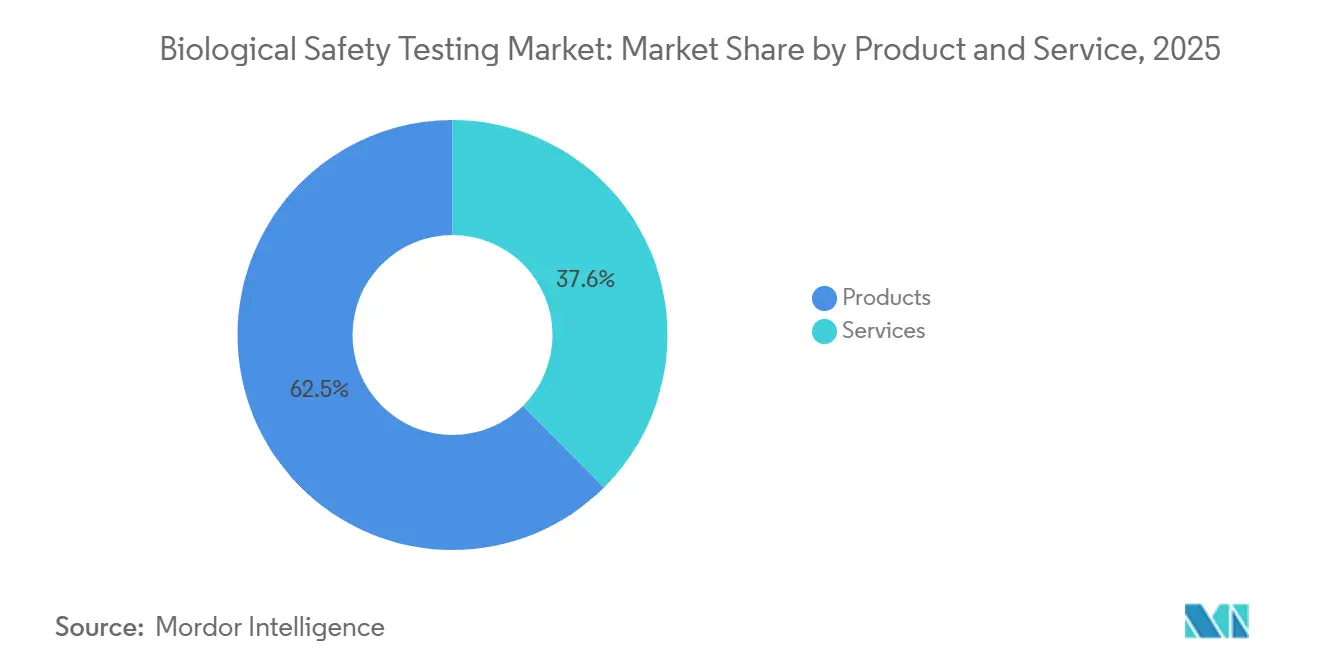

- Nach Produkt und Dienstleistung hielten Reagenzienkits, Kulturmedien und Nachweisgeräte im Jahr 2025 einen Umsatzanteil von 62,45 % am Markt für biologische Sicherheitstests, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,54 % wachsen werden.

- Nach Testtyp führten Sterilitätstests mit einem Anteil von 28,54 % am Markt für biologische Sicherheitstests im Jahr 2025; die Erkennung adventiver Viren wird bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen.

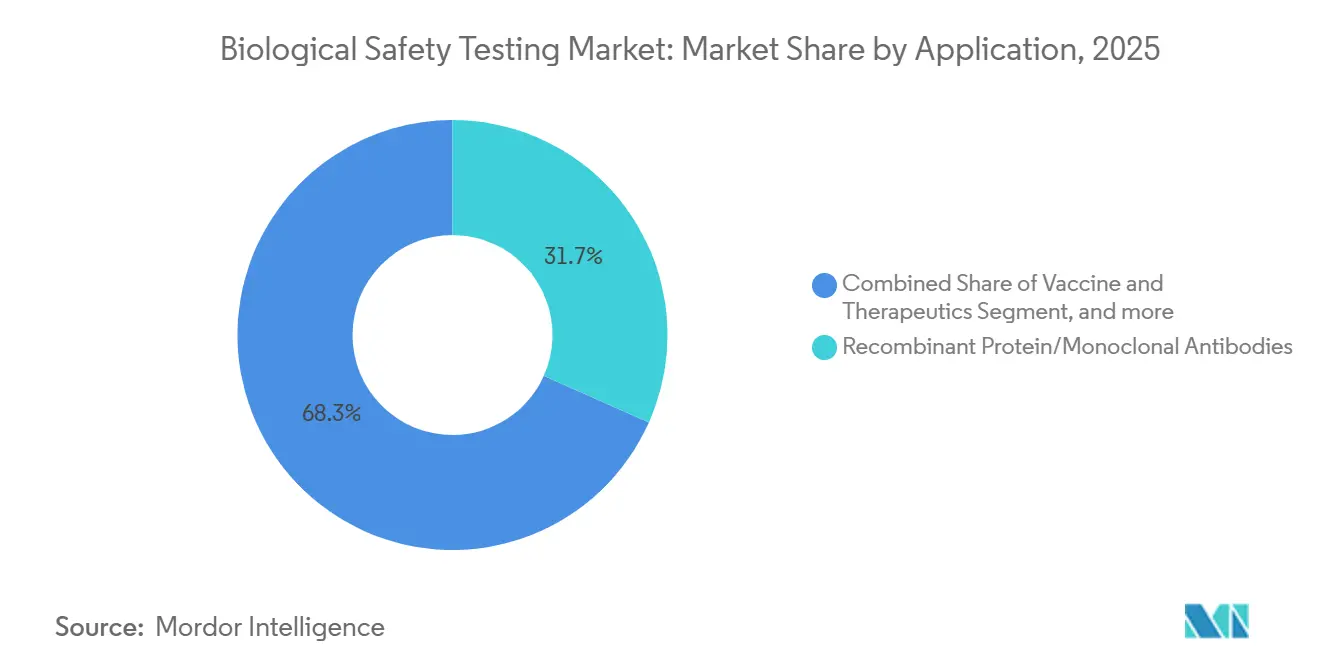

- Nach Anwendung entfielen rekombinante Proteine und monoklonale Antikörper im Jahr 2025 auf einen Anteil von 31,67 % an der Marktgröße für biologische Sicherheitstests, während zelluläre und Gentherapie mit einer CAGR von 14,88 % bis 2031 wächst.

- Nach Endnutzer entfielen auf Biopharma- und Biotechnologieunternehmen im Jahr 2025 47,54 % der Ausgaben, während CDMOs von 2026 bis 2031 voraussichtlich die höchste CAGR von 14,67 % verzeichnen werden.

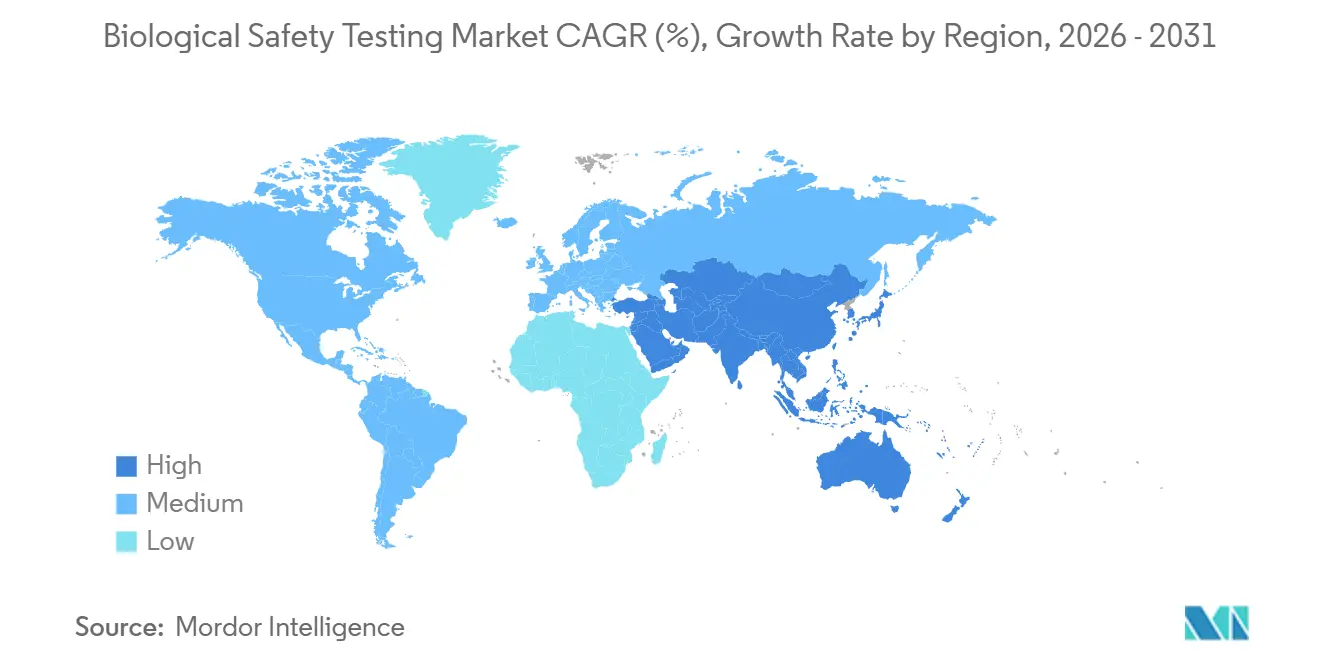

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,67 %, während die Asien-Pazifik-Region bis 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biologische Sicherheitstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der globalen Biopharma-F&E und Risikokapitalfinanzierung | +2.8% | Nordamerika und Europa als Kernregionen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Kommerzialisierung von Zell- und Gentherapien | +3.2% | Nordamerika und Europa als Kernregionen, Asien-Pazifik als aufstrebende Region | Langfristig (≥4 Jahre) |

| Strenge globale Regulierungsstandards für die Kontaminationskontrolle | +2.1% | Global | Kurzfristig (≤2 Jahre) |

| Wachsende Auslagerung der Qualitätskontrolle an kosteneffiziente CDMOs | +2.5% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge und prädiktiver Analytik für die Chargenfreigabe | +1.3% | Frühe Anwender in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Bioabwehr-Bevorratungsinitiativen zur Steigerung der Validierungsnachfrage | +0.9% | Vereinigte Staaten und ausgewählte EU-Mitgliedstaaten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der globalen Biopharma-F&E und Risikokapitalfinanzierung

Risikokapitalgeber investierten im Jahr 2024 USD 23 Milliarden in die Biopharmabranche und lenkten 42 % des Kapitals in Immunologie- und Genbearbeitungsplattformen, die vor der Einreichung von Prüfpräparaten umfangreiche Sicherheitstests erfordern[1]U.S. Securities and Exchange Commission, "Biopharma-Risikokapitalfinanzierungsdaten 2024," sec.gov. Daten der Europäischen Arzneimittel-Agentur zeigen einen Anstieg der Biologika-Einreichungen um 19 % in der ersten Hälfte des Jahres 2025, wobei jede Einreichung Sterilitäts-, Endotoxin- und Mykoplasmen-Panels erfordert. Auftraggeber in der Series-B-Phase sichern sich Dreijahres-Rahmendienstleistungsverträge, die die in den Jahren 2024–2025 beobachtete Reagenzienpreisinflation von 8–12 % absichern, und konzentrieren die Ausgaben auf die fünf größten globalen Laboratorien. Pfizer meldete im Jahr 2025 einen Anstieg der ausgelagerten Qualitätskontrollausgaben um 14 %, da sein mRNA-Impfstoffportfolio erweitert wurde, was die Dauerhaftigkeit des Trends unterstreicht. Diese Trends erhöhen insgesamt das Basistestvolumen und wandeln Risikokapitalfinanzierungen in vorhersehbare Dienstleistungserlöse um.

Beschleunigte Kommerzialisierung von Zell- und Gentherapien

Die US-amerikanische Arzneimittelbehörde (FDA) genehmigte im Jahr 2024 acht Zell- und Gentherapieprodukte und brachte die kumulative Anzahl der Zulassungen seit 2017 auf 37. Jede autologe Markteinführung multipliziert die Nachfrage nach Sicherheitstests, da Chargen nicht gebündelt werden können. Novartis verarbeitete im Jahr 2024 mehr als 12.000 Sterilitätstests für sein CAR-T-Netzwerk und veranschaulichte damit das Ein-Patient-eine-Charge-Paradigma. Die im Jahr 2025 herausgegebene Leitlinie der Europäischen Arzneimittel-Agentur verdoppelte die Virustests für lentivirale Vektoren, indem sowohl In-vitro- als auch In-vivo-Assays vorgeschrieben wurden, während Japan die Sterilitätshaltezeiten von 28 Tagen auf sieben Tage verkürzte und damit die Einführung von Schnellmethoden im gesamten Asien-Pazifik-Raum ankurbelte. Bluebird Bio reduzierte seine Freigabezykluszeit um 30 %, nachdem es an seinem Standort in Seattle eine automatisierte Mykoplasmenerkennung installiert hatte, was bestätigt, dass interne Schnellplattformen sich bei hohem Durchsatz schnell amortisieren können. Geografische Cluster verlagern Fertigung und Tests nun an denselben Standort, um autologe Produkte innerhalb eines 48-Stunden-Kühlkettenfensters zu halten.

Strenge globale Regulierungsstandards für die Kontaminationskontrolle

Die US-amerikanische Arzneimittelbehörde (FDA) erließ im Jahr 2024 14 Warnschreiben wegen Mängeln bei der Sterilitätssicherung, ein Anstieg von 27 % gegenüber dem Vorjahr, der Sanierungstests an betroffenen Standorten auslöste. Überarbeitete Leitlinien verknüpfen nun Ergebnisse der Umgebungsüberwachung mit Chargenfreigabedaten und erweitern routinemäßige Biobürde-Panels. China glich seine Endotoxingrenzwerte Mitte 2025 an die des USP <85> an und erhöhte damit die Nachtestfrequenz für Injektionspräparate. Gleichzeitig führte ISO 13485:2024 Rückverfolgbarkeitsregeln ein, die die Nachfrage nach der Analyse von Extrahierbaren und Auslaugbaren ausweiteten. Europa führte 2025 ein Kapitel zu Schnellmethoden ein, verweigerte jedoch die vollständige Gleichwertigkeit und verlängerte damit die Anforderungen zur Validierung dualer Methoden. Insgesamt ermutigen diese Vorschriften Auftraggeber, mit Laboratorien zusammenzuarbeiten, die eine Akkreditierung nach aktueller Guter Herstellungspraxis (cGMP) aufrechterhalten und vielfältige Assay-Menüs anbieten.

Wachsende Auslagerung der Qualitätskontrolle an kosteneffiziente CDMOs

CDMOs absorbierten im Jahr 2025 einen erheblichen Anteil der Endnutzerausgaben, da Auftraggeber interne Budgets in Richtung klinischer Pipelines umlenkten. WuXi Biologics verzeichnete im Jahr 2024 ein Umsatzwachstum von 22 % bei integrierten Testdienstleistungen, während Biocon Biologics die EMA-Genehmigung für sein Labor in Bengaluru als qualifizierte-Person-Standort erhielt, was es ermöglicht, Sterilitätsergebnisse mit dem Produkt über Grenzen hinweg zu transportieren. Die Richtlinien der Nationalen Medizinproduktebehörde (NMPA) erlauben es ausländischen Auftraggebern nun, chinesische Auftragslabore in Prüfeinreichungen zu nutzen, was Aufträge von Singapur nach Suzhou umlenkt. Samsung Biologics betreibt drei getrennte Qualitätskontrollsuiten für mehrere Kunden, eine Investition, mit der kleinere CDMOs Schwierigkeiten haben mitzuhalten. Da die Arbeitskosten in US-amerikanischen Biotechnologie-Zentren steigen, bietet die Auslagerung variable Kostenstrukturen und gebündelte Dienstleistungseffizienzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Validierungszeiträume für neuartige Schnellmikrobiologiemethoden | −1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Pfeilschwanzkrebslysat und Unsicherheit bei alternativen Reagenzien | −1.1% | Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Begrenztes Fachpersonal und steigende Schulungsausgaben | −0.8% | Global, akut in kostenintensiven Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Margenverengung durch Lieferantenkonsolidierung in der Testlieferkette | −0.6% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Validierungszeiträume für neuartige Schnellmikrobiologiemethoden

Schnellsterilitätsplattformen versprechen Ergebnisse in drei Tagen gegenüber dem 14-tägigen Kompendium-Benchmark; die im Jahr 2024 herausgegebene FDA-Leitlinie erfordert jedoch parallele Äquivalenzstudien über mindestens 30 Produktionschargen, was die Validierungszeiträume für Biologika mit geringem Volumen auf 18–24 Monate verlängert. Charles River Laboratories verzeichnete eine unter der Prognose liegende Einführung seines Celsis-Systems aufgrund dieser Belastung, und der Rahmen des Europäischen Arzneibuchs von 2025 gewährt die vollständige Gleichwertigkeit nur Technologien, die weniger als 10 koloniebildende Einheiten nachweisen, ein Schwellenwert, den viele ATP- und Zytometrieplattformen verfehlen. Auftragslabore können Einzelproduktvalidierungen nicht über Kunden hinweg amortisieren, was den Investitionsappetit mittlerer Unternehmen hemmt. Infolgedessen hatten weniger als 12 % der Biologika-Kunden von Lonza bis Mitte 2025 auf schnelle Sterilitätstests umgestellt. Eine weitverbreitete Einführung ist daher vor 2028 unwahrscheinlich, was die Vorteile der Zykluszeit-Komprimierung im mittelfristigen Zeitraum begrenzen wird.

Volatile Versorgung mit Pfeilschwanzkrebslysat und Unsicherheit bei alternativen Reagenzien

Die Anlandungen des Atlantischen Pfeilschwanzkrebses sanken zwischen 2019 und 2024 um 31 %, was die Preise für Limulus-Amöbozyten-Lysat (LAL)-Reagenzien im Jahr 2024 um 18 % in die Höhe trieb und die Chargenfreigabe bei Lagerengpässen um bis zu 10 Tage verzögerte[2]Atlantic States Marine Fisheries Commission, "Bestandsbewertung des Pfeilschwanzkrebses 2024," asmfc.org. Rekombinanter Faktor C (rFC) erhielt 2024 eine vorläufige europäische Zulassung; die USP-Gleichwertigkeit steht jedoch noch aus, was nordamerikanische Auftraggeber in der Schwebe lässt. Eli Lilly qualifizierte rFC für europäische Einrichtungen, verwendet aber in den Vereinigten Staaten weiterhin LAL, was die Qualitätskontrollkomplexität verdoppelt. Japan erlaubt nun rFC, verlangt jedoch eine Validierung über 50 Produktionschargen, eine Hürde ähnlich den Herausforderungen bei Schnellmethoden. Größere CDMOs wie Fujifilm Diosynth sicherten ihr Risiko durch den Abschluss mehrjähriger LAL-Verträge ab. Dennoch bleiben virtuelle Biotechnologieunternehmen der Spotmarktvolatilität ausgesetzt, was in den nächsten zwei Jahren zu Kostenunvorhersehbarkeit führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Ausgelagertes Testen gewinnt an Dynamik

Dienstleistungen wachsen bis 2031 mit einer CAGR von 13,54 %, obwohl Produkte im Jahr 2025 62,45 % des Marktes für biologische Sicherheitstests ausmachten. Der hohe Anschaffungspreis automatisierter Mikrobiologieplattformen – oft über USD 500.000 pro Einheit – drängt Auftraggeber in frühen Phasen zur variablen Kostenauslagerung. Reagenzienlieferanten bündeln LAL-Kits mit rFC-Alternativen, um Lysatengpässe zu mildern, während Einwegbehälter nun unter ISO 13485:2024 Analysen von Extrahierbaren und Auslaugbaren erfordern. Eurofins steigerte den Umsatz mit Biopharma-Dienstleistungen im Jahr 2024 um 16 % gegenüber dem Vorjahr, da Kunden Validierungsvorlaufzeiten von 12 bis 18 Monaten im eigenen Haus vermieden.

Strukturelle Verschiebungen begünstigen Dienstleistungen, da CDMOs Kapital über mehrere Kunden amortisieren und schnellere Durchlaufzeiten anbieten können. Laboratorien wie Pacific BioLabs haben Sterilitätszyklen durch gestaffelte Inkubation auf 10 Tage verkürzt, während Produktanbieter aufgrund des Wettbewerbsdrucks bei den Preisen pro Test unter Margendruck stehen. Das Dienstleistungssegment erfasst auch Wert aus neuen Virussicherheitsanforderungen, die viele Auftraggeber intern ohne BSL-2- oder BSL-3-Einrichtungen nicht unterstützen können. Infolgedessen gewinnt die Auslagerung weiter an Dynamik, da Komplexität und regulatorische Erwartungen steigen.

Nach Testtyp: Virenerkennung übertrifft herkömmliche Panels

Sterilitätstests hielten im Jahr 2025 28,54 % des Umsatzes, stehen jedoch vor einer Kommodifizierung, da automatisierte Flüssigkeitshandhabungsgeräte den Arbeitsaufwand reduzieren. Die Erkennung adventiver Viren ist das am schnellsten wachsende Segment mit einer CAGR von 13,76 %, angetrieben durch Bedenken hinsichtlich replikationskompetenter Lentiviren in der Gentherapie. Endotoxin-Assays bleiben margenreich, da Reagenzienknappheit die Preise in die Höhe treibt, doch eine weitverbreitete rFC-Zulassung könnte die Kosten innerhalb von drei Jahren um 20 % senken. Die Mykoplasmenerkennung wechselt zu PCR-basierten Kits, die Vier-Stunden-Ergebnisse liefern und dem Kapitel 2.6.7 des Europäischen Arzneibuchs entsprechen.

Die Segmentdynamik hängt von regulatorischen Anreizen ab. Charles River verzeichnete im Jahr 2024 einen Anstieg des Umsatzes mit Virensicherheit um 21 %, da mehr Kunden sowohl präklinische als auch kommerzielle Tests benötigten. Die Einführung von Schnelltechnologien ist uneinheitlich; BioMérieux brachte einen Multiplex-Assay auf den Markt, der acht Mykoplasmen-Spezies in einem einzigen Durchlauf nachweist, während USP <71>-Revisionen Auftraggeber zur Neuvalidierung von Sterilitätsfiltern zwangen und vorübergehend die Nachfrage nach Auftragslaboren ankurbelten. Die Marktgröße für biologische Sicherheitstests für adventive Virus-Panels wird sich ausweiten, da allogene Therapien die Stammzellbank-Tests vorverlagern.

Nach Anwendung: CGT-Komplexität treibt Premiumpreise an

Zelluläre und Gentherapietests werden bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen, dem schnellsten unter den Anwendungen, da jede patientenspezifische Charge ein einzigartiges Sicherheitspanel erfordert. Rekombinante Proteine und monoklonale Antikörper machten im Jahr 2025 immer noch 31,67 % des Anwendungsumsatzes aus; Biosimilar-Wege ermöglichen jedoch abgekürzte Tests, was das Wachstum dämpfen könnte. Impfstoffprogramme bleiben Volumentreiber; Moderna führte im Jahr 2024 allein mehr als 8.000 Sterilitäts- und Endotoxintests durch.

Die Preiselastizität begünstigt komplexe Modalitäten. Lonza schätzte, dass Rückverfolgbarkeit und Dokumentation 22 % zu den Kosten pro Charge für autologe Produkte hinzufügen. Das Impfstoffsegment regionalisiert sich, wobei das Serum Institute of India nach der Durchführung von 1.200 Tests über 18 Monate für die WHO-Vorabgenehmigung qualifiziert wurde. Blutprodukte könnten durch die Pathogenreduktions-Technologie gestört werden, was die Häufigkeit zukünftiger Tests auf adventive Agenzien reduzieren könnte. Insgesamt wird die höhere Testintensität bei Gen- und Zelltherapien den Markt für biologische Sicherheitstests mit einer Rate von über zweistelligen Werten wachsen lassen, selbst wenn ausgereifte Biologika stagnieren.

Nach Endnutzer: CDMOs profitieren von der Auslagerungswelle

CDMOs werden bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen und den Marktanteil von 47,54 % übertreffen, den Biopharma- und Biotechnologieunternehmen im Jahr 2025 hielten. Die Lohninflation von 12–14 % für Mikrobiologen in den Clustern Boston und San Francisco hat externe Tests für virtuelle Biotechnologieunternehmen attraktiver gemacht. Samsung Biologics berichtete, dass 68 % der Fertigungskunden im Jahr 2025 Tests bündelten, gegenüber 54 % im Jahr 2023, was die Beständigkeit integrierter Verträge unterstreicht.

Akademische Institute lagern weiterhin aus, da die Aufrechterhaltung von Virensicherheitssuiten die Förderbudgets übersteigt. Das Nationale Gesundheitsinstitut (NIH) stellte im Jahr 2024 USD 47 Millionen für Auftragstests bereit, während Gerätehersteller hybride pharmazeutische und Biokompatibilitätspanels für Kombinationsprodukte benötigen. CDMOs teilen sich in Volldienstleister und spezialisierte Labore auf, aber integrierte Dienstleistungspakete erzielen höhere Margen und stärken die Kundenbindung über mehrjährige Programme hinweg.

Geografische Analyse

Nordamerika trug im Jahr 2025 einen Umsatzanteil von 41,67 % bei, gestützt durch risikokapitalfinanzierte Biotechnologie-Cluster und die Durchsetzung überarbeiteter Sterilitätsregeln durch die FDA, die die Umgebungsüberwachung mit der Chargenfreigabe verknüpfen. Thermo Fisher schloss eine Erweiterung im Wert von USD 150 Millionen in Rockville ab, um Kapazitäten für 2.000 In-vivo-Virusassays hinzuzufügen, während Kanada die Mykoplasmen-PCR-Anforderungen mit USP <63> harmonisierte. Mexikos Grupo PiSA erhielt die FDA-Anerkennung als ausländischer Teststandort, was die Chargenfreigabezeiten für US-amerikanische Auftraggeber verkürzt.

Europa profitiert von einem zentralisierten Weg über die Europäische Arzneimittel-Agentur, der den Marktanteil für biologische Sicherheitstests in Deutschland, der Schweiz und Irland konzentriert. Die EU-Labore von Lonza arbeiteten in der zweiten Hälfte des Jahres 2024 mit einer Auslastung von 87 %. Das Interesse an Schnellmethoden steigt nach dem Kapitel zu alternativen Methoden des Europäischen Arzneibuchs; die abweichenden Virensicherheitsregeln des Vereinigten Königreichs erfordern jedoch duale Tests für paneuropäische Markteinführungen. Frankreich und Italien skalieren CAR-T-Tests durch öffentlich-private Partnerschaften und steigern die regionale Kapazität.

Die Asien-Pazifik-Region wird voraussichtlich das schnellste Wachstum mit einer CAGR von 12,54 % von 2026 bis 2031 verzeichnen, nach der Angleichung der Nationalen Medizinproduktebehörde (NMPA) an ICH-Standards und steigenden CDMO-Investitionen. WuXis Shanghaier Labor erhielt den EMA-Freigabestandort-Status, und Japan verkürzte die Sterilitätshaltezeiten auf sieben Tage, was die Einführung von Schnellmethoden erleichtert. Die drei Qualitätskontrollsuiten von Samsung Biologics in Incheon veranschaulichen die Kapitalintensität, mit der kleinere regionale CDMOs nicht mithalten können. Indiens Biocon erhielt die EMA-Genehmigung für sein Labor in Bengaluru, während Australien die Überprüfungszeit für Prüftests auf 30 Tage reduzierte und damit Auftraggeber in frühen Phasen anzieht.

Aufstrebende Regionen wie Südamerika und der Nahe Osten bauen Kapazitäten auf, um WHO-Vorqualifizierungsstandards zu erfüllen. Brasilien schreibt nun Mykoplasmen-PCR für Zellkulturprodukte vor, und die Vereinigten Arabischen Emirate bauen ein Testzentrum im Wert von USD 25 Millionen im Dubai Science Park. Südafrika hat eine Partnerschaft mit SGS geschlossen, um Verzögerungen beim Probentransport zu reduzieren, was auf ein höheres Maß an regionaler Selbstversorgung hindeutet.

Regulatorisches Umfeld

Die Anforderungen an die biologische Sicherheitsprüfung für Biologika und fortschrittliche Therapien sind durch die globale Harmonisierung über die ICH verankert, wobei die Bewertung der Virussicherheit durch ICH Q5A(R2) geleitet und über die wichtigsten Behörden umgesetzt wird. In den Vereinigten Staaten veröffentlichte die FDA im Januar 2024 eine an ICH Q5A(R2) angelehnte Leitlinie, die Next-Generation-Sequencing (NGS) und bioinformatische Analysen formal in das von der Behörde empfohlene Instrumentarium zur Virusdetektion und -charakterisierung aufnahm, neben etablierten In-vitro- und In-vivo-Methoden.

Für Gentherapien und andere hochkomplexe Modalitäten verschärfen die Aufsichtsbehörden die Erwartungen an Charakterisierung und Sicherheitsdokumentation, anstatt bestehende Panel-Anforderungen zu lockern. Im April 2026 kündigte die FDA die Verfügbarkeit eines Leitlinienentwurfs zur Sicherheitsbewertung der Genom-Editierung in Gentherapieprodukten mittels NGS an, was den Trend zu einer tieferen molekularen Charakterisierung in Biosicherheitspaketen verstärkt. In Europa befassten sich EMA-Aktualisierungen im Jahr 2025 mit sicherheitsrelevanten In-Prozess-Kontrollen für unverarbeitetes Bulkmaterial, mit ausdrücklicher Aufmerksamkeit für Mykoplasmen- und Fremdstofftests, was die anhaltende Nachfrage nach validierten Biosicherheitsassays über Rohstoffe, Zwischenprodukte und die Freigabe von Fertigprodukten unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der biologischen Sicherheitsprüfung beginnt mit Inputs und Probengenerierung über die Zelllinienentwicklung (Zellbanken und Charakterisierung), Rohstoffqualifizierung, In-Prozess-Kontrollen und Freigabeprüfungen für Zwischenprodukte und fertige Wirkstoffe oder Arzneimittel. Die Prüfabläufe umfassen dann die Methodenauswahl (kompendiale Kulturmethoden sowie molekulare Assays wie qPCR und sequenzierungsbasierte Detektion), die Assayvalidierung unter GMP-Anforderungen und die Durchführung entweder in internen QC-Laboren oder bei ausgelagerten Partnern (spezialisierte CROs und CDMOs), die BSL-2- und GMP-Infrastruktur, geschulte Analysten und Qualitätssysteme für Einreichungen in mehreren Regionen bereitstellen.

Die Wertschöpfung konzentriert sich auf hochkomplexe Dienstleistungen (Virussicherheits- und Fremdstoffprogramme, Zellbanktests und schnelle Methoden) sowie auf Anbieter kritischer Reagenzien und Plattformen, die Sterilitäts-, Endotoxin- und Mykoplasmen-Panels versorgen. Regulatorische Signale verändern die Investitionen in Fähigkeiten entlang der gesamten Kette: Die FDA hob NGS-basierte Ansätze in einem Leitlinienentwurf vom April 2026 zur Sicherheitsbewertung der Genom-Editierung hervor, während das ICH-Lenkungsgremium im November 2025 ein Empfehlungspapier zur ATMP-Qualitätsleitlinie befürwortete, was den Bedarf an modalitätsspezifischen Qualitätsanhängen verstärkt. Diese Schritte erhöhen die Bedeutung standardisierter Dokumentation, digitaler Rückverfolgbarkeit und global vergleichbarer Datenpakete, die große, standortübergreifende Labore und integrierte CDMOs regionenübergreifend umsetzen können.

Wettbewerbslandschaft

Die fünf größten Anbieter – Charles River Laboratories, Eurofins Scientific, SGS, Thermo Fisher Scientific und Lonza – hielten im Jahr 2025 einen geschätzten Anteil von 38–42 % am Umsatz des Marktes für biologische Sicherheitstests. Die Konsolidierung nimmt zu, da Netzwerke regionale Labore übernehmen, um multiregionale Qualitätsvereinbarungen zu optimieren, während Investitionen auf automatisierte Mikrobiologie ausgerichtet sind, um Margen gegen steigende Löhne zu verteidigen. Sartorius zielt darauf ab, die Nachfrage nach Tests vor Ort von Gentherapie-Entwicklern durch tragbare Schnellerkennungssysteme zu erfassen, und die Technologieführerschaft bei der Validierung schneller Sterilitätsmethoden ist ein wichtiges Differenzierungsmerkmal.

Lonzas Patentanmeldung für eine Schnellsterilitätskartusche mit geschlossenem System veranschaulicht das Rennen um die Komprimierung der Zykluszeit. Danahers Übernahme von Abcam schuf einen vertikal integrierten Reagenzien- und Instrumentenlieferanten, der Preise für große CDMOs bündeln kann und unabhängige Labore unter Druck setzt. Kleinere Anbieter konkurrieren durch Nischenfähigkeiten, wie die dedizierten Virensicherheitssuiten von Pacific BioLabs, die das Risiko von Kreuzkontaminationen reduzieren. Regulatorische Rahmenbedingungen ermöglichen hybride Strategien, da die FDA-Leitlinie nun risikobasierte Schnellmethoden für Niedrigrisikoerzeugnisse ohne vollständige Validierung erlaubt, was Labore mit diversifizierten Portfolios begünstigt.

Insgesamt bleibt die Marktkonzentration moderat, zeigt aber eine steigende Tendenz, da globale Akteure ihre Größe für Preisverhandlungen und Technologieinvestitionen nutzen. Laboratorien, die Schnellmethoden zuerst validieren, sind gut positioniert, um Hochdurchsatz-Gentherapie-Aufträge zu gewinnen und einen überproportionalen Wachstumsanteil zu erfassen, während der Markt für biologische Sicherheitstests reift.

Marktführer der Branche für biologische Sicherheitstests

Eurofins Scientific

Merck KGaA

Promega Corporation

Thermo Fisher Scientific

Lonza Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre Marktlücke entsteht dort, wo der Ausbau der Fertigungskapazitäten für fortschrittliche Modalitäten die lokale, GMP-fähige Kapazität für Biosicherheitsfreigabeprüfungen übersteigt, insbesondere bei Virussicherheits- und Schnellmikrobiologieprogrammen, die spezialisierte Suiten und validierte Arbeitsabläufe erfordern. Jüngste Kapazitätsschritte von CDMOs und Herstellern schaffen einen direkten Nachfrageeffekt für Prüfleistungen: AGC Biologics kündigte eine Investition von 350 Millionen USD in Yokohama, Japan (April 2026) an, die Zelltherapie-, Mammalien- und mRNA-Fertigung umfasst, und Chime Biologics eröffnete im Juni 2026 seine GMP-2-Anlage in Wuhan mit acht Einweg-Bioreaktoren von je 2.000 l. Jeder neue oder erweiterte Standort erhöht den Bedarf an standortspezifischer Validierung, Zellbankqualifizierung, Mykoplasmen- und Fremdstoffprogrammen sowie Freigabeprüfungen im Rahmen mehrmandantenfähiger Zeitpläne.

Eine weitere Chance liegt in der Weiterentwicklung der Assay-Menüs hin zu molekularen und sequenzierungsgestützten Biosicherheitspaketen, die mit Aufsichtsbehörden und harmonisierten Standards übereinstimmen. Der ICH-Q5A(R2)-Rahmen für Virussicherheit und FDA-Maßnahmen, die NGS-basierte Ansätze zur Sicherheitsbewertung der Genom-Editierung hervorheben, erhöhen die Nachfrage nach Anbietern, die NGS, Bioinformatik und Vergleichbarkeitsdokumentation innerhalb von GMP-Qualitätssystemen operationalisieren können. Schnelle Sterilitätslösungen, einschließlich Ansätzen auf Basis von NAT und anderen schnellen mikrobiellen Nachweistechnologien, schaffen kommerziellen Spielraum dort, wo autologe und zeitkritische Produkte kürzere Durchlaufzeiten benötigen, aber weiterhin eine robuste Validierung und belastbare Datenpakete über Regionen hinweg erfordern.

Aktuelle Branchenentwicklungen

- Juli 2026: MilliporeSigma (Merck KGaA) unterzeichnete eine fünfjährige Vereinbarung mit Genetix Biotherapeutics als alleiniger Anbieter für analytische und Biosicherheitsfreigabeprüfungen für dessen Gentherapieportfolio. Der Deal formalisiert eine langfristige Auslagerung hochkomplexer Freigabeprüfungen und unterstreicht die Rolle großer Prüforganisationen bei der Unterstützung mehrprogrammiger Gentherapie-Pipelines.

- Mai 2025: Thermo Fisher Scientific brachte die Thermo Scientific 1500 Series Klasse-II-, Typ-A2-Biosicherheitswerkbank auf den Markt, die die Sicherheitsanforderungen von NSF/ANSI 49 erfüllen soll. Obwohl Biosicherheitswerkbänke als übliche Laborinfrastruktur außerhalb des Studienumfangs liegen, signalisiert die Markteinführung anhaltende Investitionen in Kontaminationskontrollumgebungen, die Sterilitäts- und Mikrobiologie-Workflows in Biopharma- und Biotech-Laboren unterstützen.

- April 2024: Merck brachte den Aptegra-CHO-Gentstabilitätsassay als validierte All-in-One-Lösung auf Basis von Ganzgenomsequenzierung und Bioinformatik auf den Markt. Das Produkt komprimiert mehrere ältere Assays in einen einzigen Workflow und unterstützt den Marktwandel hin zu sequenzierungsgestützter Charakterisierung innerhalb von Biosicherheits- und freigaberelevanten Prüfprogrammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze, die mit biologischen Sicherheitsprüfungen erzielt werden, die bestätigen, dass Biologika, Impfstoffe und fortschrittliche Therapien vor der Freigabe frei von Kontaminationen sind, einschließlich der wichtigsten Assays von der Erstellung der Zellbank bis zur kommerziellen Fertigung.

Ausschlüsse aus dem Umfang: Routinemäßige Umweltüberwachungsgeräte und Biosicherheitswerkbänke sind von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt und Dienstleistung

- Produkte

- Reagenzien und Kits

- Instrumente

- Einwegverbrauchsmaterialien

- Dienstleistungen

- Sterilitätstestdienstleistungen

- Endotoxin- und Pyrogentest-Dienstleistungen

- Zelllinien-Authentifizierung und Charakterisierung

- Produkte

- Nach Testtyp

- Sterilitätstests

- Biobürdetests

- Endotoxin-/LAL-Tests

- Mykoplasmenerkennung

- Erkennung adventiver Viren

- Nach Anwendung

- Rekombinante Proteine / monoklonale Antikörper

- Impfstoffe und Therapeutika

- Zelluläre und Gentherapie

- Blut- und blutbasierte Therapie

- Sonstige Anwendungen

- Nach Endnutzer

- Biopharma- und Biotechnologieunternehmen

- Auftragsforschungs- und -herstellungsorganisationen

- Akademische und Forschungsinstitute

- Medizingerätehersteller

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dem Aufbau der Ausgangsstruktur des Modells und der Identifizierung der Nachfragetreiber für Sicherheitsprüfungen in der Biologika-Fertigung. Wir stützten uns auf öffentliche, frei zugängliche Quellen wie Leitlinien und Datenbanken der FDA und EMA, relevante Kapitel der USP und des Europäischen Arzneibuchs zu Sterilität und Endotoxin, gegebenenfalls CDC-Referenzen sowie Veröffentlichungen der OECD oder WHO zu Labor- und Biologika-Qualitätspraktiken.

Um diese qualitativen Anforderungen in Dimensionierungseingaben umzuwandeln, prüften wir Jahresberichte und Investorenpräsentationen von Unternehmen, Vertragsankündigungen und glaubwürdige Pressemitteilungen, um Veränderungen im Prüfmix und bei Kapazitätserweiterungen im Zeitverlauf zu verstehen. Zudem nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und Marktinformationen, Nachrichten- und Finanzdaten sowie Patentdatenbanken, um berichtete Umsatzpools und technologische Veränderungen gegenzuprüfen, ohne Annahmen zu erzwingen, die sich nicht nachvollziehen lassen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zahlreiche weitere öffentliche und kostenpflichtige Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Prüflaboren, Qualitätsteams von Biopharma-Unternehmen und Stakeholdern durchgeführt, die an Chargenfreigabe und Methodenvalidierung in Amerika, EMEA und APAC beteiligt sind. Die Rückmeldungen dieser Befragten wurden genutzt, um Annahmen zu Prüfhäufigkeit, Auslagerungsanteil und realistischer Preisentwicklung zu verfeinern und anschließend zu prüfen, ob die Erkenntnisse aus der Schreibtischrecherche mit den betrieblichen Abläufen übereinstimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | APAC: 51% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 28% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem regulierte Biologika-Produktion und Freigabeaktivitäten in einen Nachfragepool für erforderliche Sicherheitsprüfungen übersetzt werden, der dann anhand der beobachteten Durchdringung durch Auslagerung und Dienstleistungsintensität erweitert wird. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenweise Preise pro Test multipliziert mit geschätzten Prüfvolumina, sowie durch Plausibilitätsprüfungen anhand offengelegter Umsätze aus Prüfdienstleistungen und Kapazitätssignale.

Zu den wichtigsten Eingaben, die wir verfolgen, zählen die Pipeline und Zulassungen von Biologika und Impfstoffen, Fertigungschargenvolumina und Skalierungstrends, der Anteil hochriskanter Prüfungen (z. B. Sterilität, Endotoxin, Mykoplasmen und Fremdstoffnachweis), der Anteil der an externe Labore vergebenen Arbeit gegenüber der Eigenleistung sowie die durchschnittliche Preisentwicklung je Assay-Typ, da Methoden zu schnelleren Formaten wechseln. Wo direkte Volumenproxys fehlen, werden Lücken mit konservativen Bandbreiten behandelt, die anhand von Interview-Rückmeldungen eingeengt werden, und Annahmen werden regionenübergreifend einheitlich angewendet.

Für die Prognose verwenden wir eine Szenarioanalyse, unterstützt durch Trendglättung bei den wichtigsten Nachfragetreibern, und passen die Vorausschau anschließend an das an, was Experten hinsichtlich Kapazitätsauslastung, Akzeptanz neuer Modalitäten (wie Zell- und Gentherapie) und Veränderungen der Prüfintensität während Technologietransfer und Skalierung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich der Fertigungsaktivität für Biologika, Auslagerungsmuster und der implizierten Preiskurve nach den wichtigsten Assay-Familien. Abweichungsprüfungen werden auf regionaler Ebene und nach Prüfgruppe durchgeführt, sodass ungewöhnliche Ausschläge untersucht und erklärt werden können, bevor das Modell in mehreren Analystenschritten überprüft wird, bevor es freigegeben wird.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa eine bedeutende regulatorische Änderung, eine Kapazitätssteigerung bei Biologika oder eine plötzliche Verschiebung im Auslagerungsverhalten. Vor der Auslieferung wird ein abschließender Prüfdurchgang durchgeführt, damit Kunden die aktuellste Sicht auf Basis der neuesten öffentlichen Informationen und gegebenenfalls erneuter Kontaktaufnahmen erhalten.

Marktgröße des globalen Marktes für biologische Sicherheitsprüfungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für biologische Sicherheitsprüfungen können stark variieren, selbst wenn sie oberflächlich ähnlich erscheinen, da jeder Herausgeber die Umsatzgrenze und die Zählregeln auf eigene Weise definiert. Unterschiede ergeben sich meist daraus, welche Produkt- und Dienstleistungslinien gezählt werden, welche Prüfschritte im gesamten Biologika-Workflow einbezogen werden und wie Preisgestaltung und Auslagerung im Zeitverlauf behandelt werden.

Umweltüberwachungsgeräte sind nicht Teil des Untersuchungsumfangs von Mordor Intelligence, was einer der Gründe ist, warum einige breiter gefasste Zahlen höher ausfallen, wenn angrenzende Laborausgabenkategorien in die Sicherheitsprüfung einbezogen werden. Über den Umfang hinaus ergeben sich Lücken auch aus dem für die Währungsumrechnung verwendeten Jahr, ob Schätzungen von aggressiven Kapazitätssteigerungen ausgehen und wie schnell der durchschnittliche Preis pro Test sinkt, wenn Schnellmethoden skaliert werden — deshalb verlassen wir uns auf Gegenprüfungen zwischen Chargenaktivität, Assay-Mix und durch Interviews bestätigten Preisspannen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,07 Mrd. USD (2026) | |

| Regionaler Berater A | 5,94 Mrd. USD (2026) | Verwendet eine Produkt- und Dienstleistungsabgrenzung, die eine breitere Palette prüfungsbezogener Käufe erfassen kann, und geht typischerweise von einer schnelleren Zunahme der ausgelagerten Dienstleistungsintensität aus, was den Wert für 2026 anhebt. |

| Branchenverlag B | 5,51 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und wendet dann eine höhere Wachstumskurve für die späteren Jahre an, mit begrenzter Klarheit darüber, wie Preisgestaltung auf Assay-Ebene und Änderungen der Prüfhäufigkeit regional validiert werden. |

Die Tabelle zeigt, dass sich die meisten Abweichungen darauf zurückführen lassen, was als Teil der Sicherheitsprüfung gezählt wird, sowie auf Unterschiede beim Aufbau des Basisjahres und der Preisentwicklung. Indem die Eingaben eng an beobachtbare Freigabeaktivität, Prüfmix und praktische Auslagerungsraten gebunden bleiben, bleibt die Schätzung leichter zu überprüfen und zu wiederholen, wenn neue öffentliche Daten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für biologische Sicherheitstests im Jahr 2026?

Die Marktgröße für biologische Sicherheitstests beläuft sich im Jahr 2026 auf USD 5,07 Milliarden.

Welche CAGR wird für biologische Sicherheitstests bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,63 % wachsen.

Welcher Testtyp wächst am schnellsten?

Die Erkennung adventiver Viren ist der am schnellsten wachsende Testtyp, mit einer prognostizierten CAGR von 13,76 % bis 2031.

Warum gewinnen CDMOs Marktanteile bei Testdienstleistungen?

Auftraggeber lagern die Qualitätskontrolle aus, um den Kapitaleinsatz zu reduzieren und gebündelte Fertigungs- und Testverträge zu nutzen, die von CDMOs angeboten werden, die mit einer CAGR von 14,67 % wachsen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 12,54 % wachsen, da China, Japan und Indien Vorschriften harmonisieren und die Testinfrastruktur ausbauen.

Welches Versorgungsrisiko könnte den Endotoxintest stören?

Potenzielle Engpässe bei Pfeilschwanzkrebslysat könnten die Kosten erhöhen und die Chargenfreigabe verzögern, bis rekombinanter Faktor C die vollständige regulatorische Gleichwertigkeit erlangt.

Seite zuletzt aktualisiert am: