Gelato Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 17.64 Milliarden US-Dollar |

| Marktgröße (2031) | 23.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gelato Marktanalyse von Mordor Intelligence

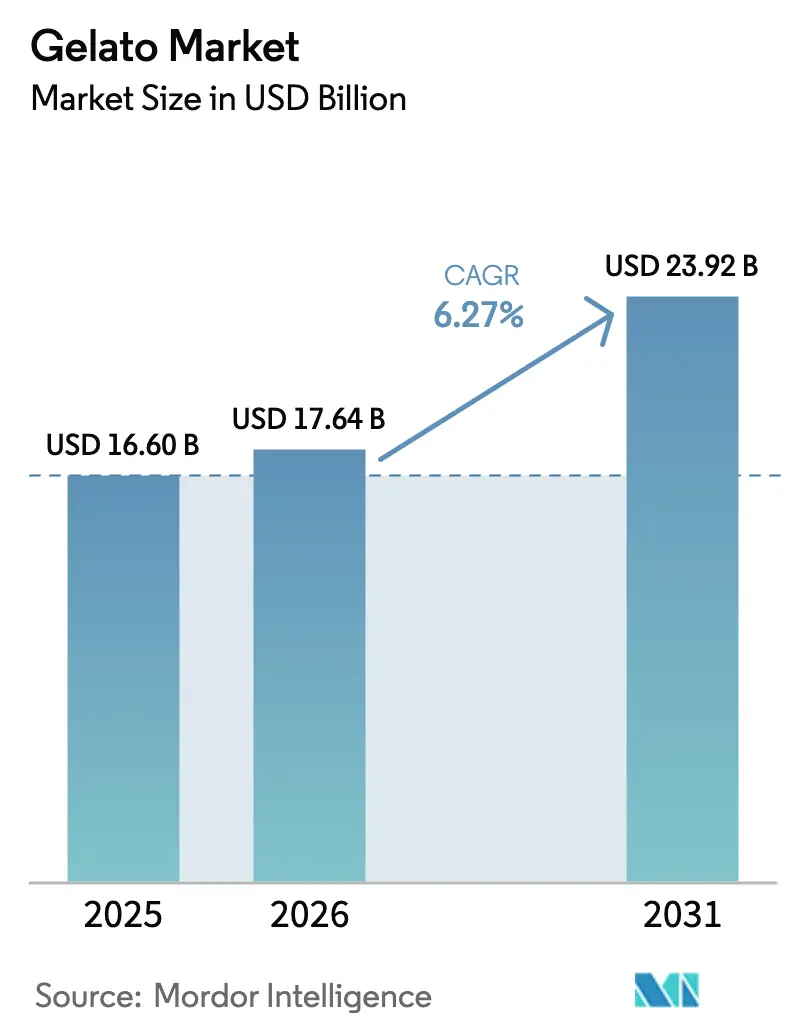

Die Größe des globalen Gelato Marktes wurde im Jahr 2025 auf USD 16,6 Milliarden geschätzt und soll von USD 17,64 Milliarden im Jahr 2026 auf USD 23,92 Milliarden bis 2031 wachsen, bei einer CAGR von 6,27 % während des Prognosezeitraums (2026–2031). Dieser Aufwärtstrend unterstreicht die Transformation von Gelato von einem saisonalen Genuss zu einem begehrten ganzjährigen Dessert, angetrieben durch eine wachsende Verbraucherpräferenz für handwerkliche Qualität und einzigartige Geschmacksrichtungen, die Gelato von herkömmlichem Speiseeis abheben. Gelatos doppelte Identität als geschätzte europäische Tradition und aufsteigender globaler Trend macht es weltweit attraktiv. Insbesondere authentisches italienisches Gelato, das häufig zertifiziert und durch den Tourismus angetrieben wird, dringt zunehmend in internationale Märkte vor.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Gelato auf Milchbasis im Jahr 2025 einen Anteil von 84,65 % am globalen Gelato Markt, während milchfreies/pflanzliches Gelato bis 2031 voraussichtlich eine CAGR von 7,18 % verzeichnen wird.

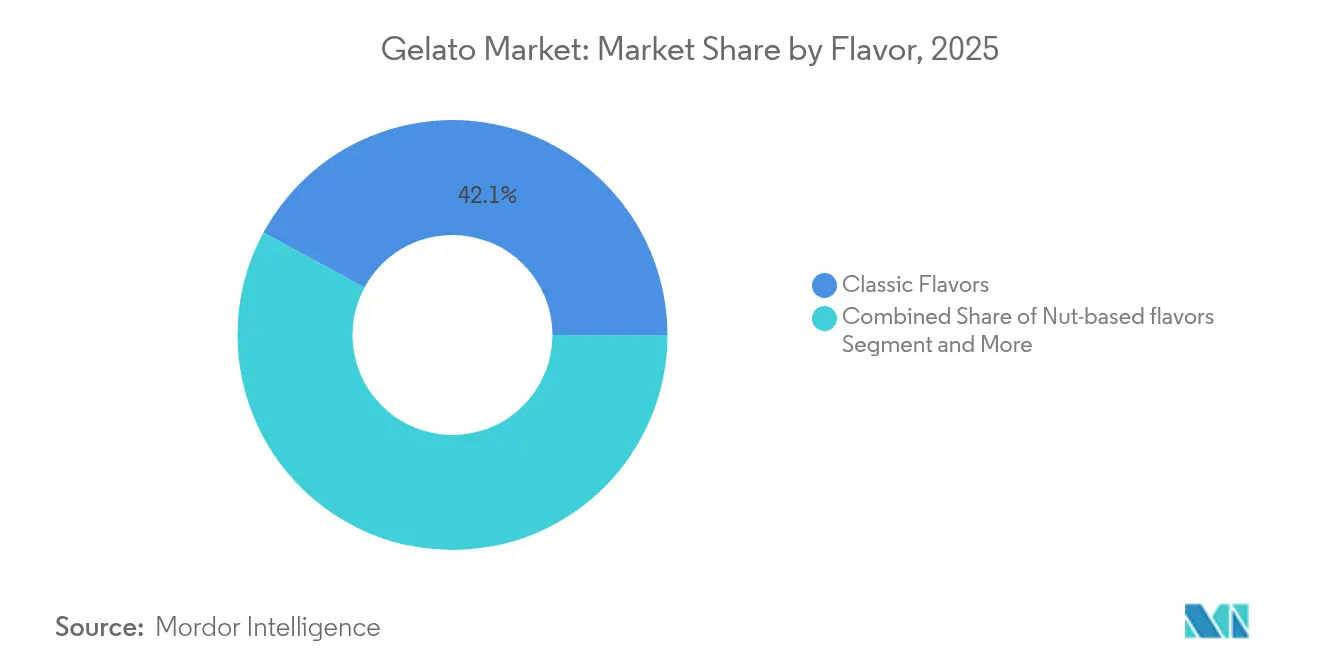

- Nach Geschmack beherrschen klassische Geschmacksrichtungen wie Schokolade und Vanille im Jahr 2025 einen Marktanteil von 42,10 %, und Gourmet- sowie limitierte Editionen sollen bis 2031 mit einer robusten CAGR von 9,69 % wachsen.

- Nach Produktionsmethode beherrscht die industrielle Gelato-Produktion im Jahr 2025 einen Marktanteil von 57,95 %, und die handwerkliche Gelato-Produktion treibt ein Marktwachstum mit einer CAGR von 5,62 % bis 2031 an.

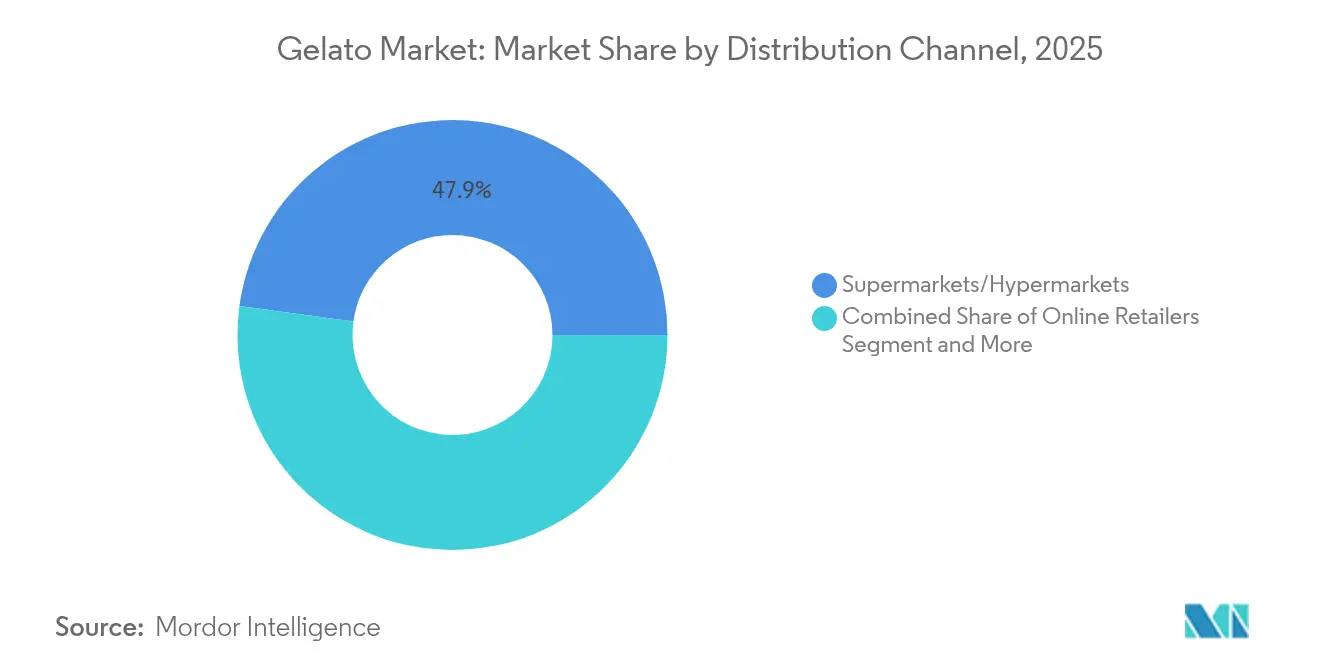

- Nach Vertriebskanal erfassen Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 47,85 %, und Online-Händler sollen bis 2031 mit einer CAGR von 9,18 % wachsen.

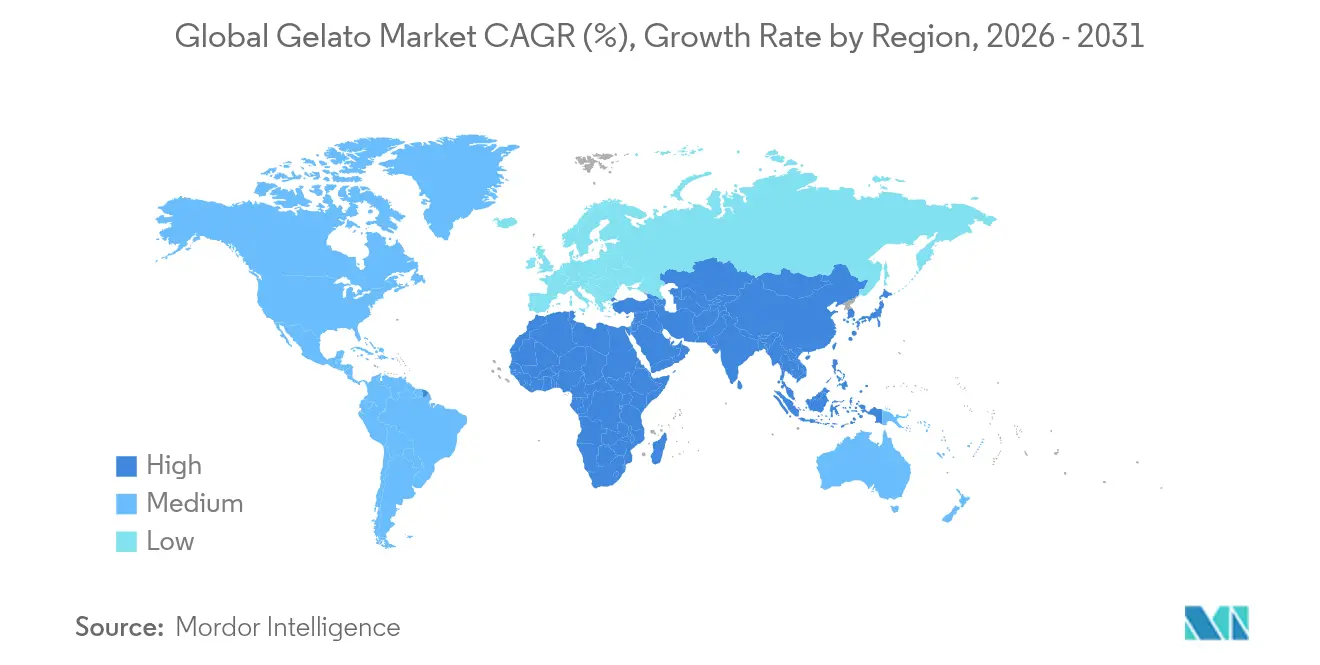

- Nach Region beherrscht Europa im Jahr 2025 einen dominanten Marktanteil von 43,20 %, und der asiatisch-pazifische Raum klettert rasch in den Rängen mit einer prognostizierten CAGR von 7,49 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gelato Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach Premium-Desserts aus handwerklicher Herstellung | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der Supermarkt-/Eigenmarken-Gelato-Sortimente | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung veganer und milchfreier Gelato-Produkte | +0.8% | Global, angeführt von Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| IoT-fähige Chargengefriergeräte zur Steigerung der Produktivität im Geschäft | +0.6% | Europa und Nordamerika, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachtlieferungs-Apps treiben den Konsum in den Abendstunden an | +0.4% | Städtische Zentren weltweit, konzentriert in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Tourismusgetriebene Exporte von Zertifizierungen für "authentisches italienisches Gelato" | +0.3% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach Premium-Desserts aus handwerklicher Herstellung

Der Konsum von hochwertigem, handwerklich hergestelltem Gelato ist gestiegen, da immer mehr Verbraucher bereit sind, in echte, handwerkliche Erlebnisse zu investieren. Dieser Trend beschränkt sich nicht auf traditionelle europäische Märkte; selbst in Südostasien geben bemerkenswerte 77 % der Verbraucher an, bereit zu sein, einen Aufpreis für Gourmet-Zutaten in ihren gefrorenen Desserts zu zahlen[1]Gaynor Selbey, Food Ingredients First, 'Cargill Indulgence Study', Juni 2025, www.foodingredientsfirst.com. Handwerkliches Gelato erregt Aufmerksamkeit nicht nur wegen seiner reichen Geschmacksrichtungen, sondern auch wegen seiner wahrgenommenen gesundheitlichen Vorteile, da es einen geringeren Fettgehalt im Vergleich zu herkömmlichem Speiseeis aufweist und sich zu natürlichen Zutaten bekennt. Diese Premium-Positionierung, verwurzelt in authentischem Handwerk, bietet einen Wettbewerbsvorteil, den industrielle Hersteller nur schwer nachahmen können, und etabliert handwerkliches Gelato fest als einzigartige Kategorie, die sich von bloßem Premium-Speiseeis abhebt. Dieser Nachfrageschub nach handwerklichem Gelato wird auch durch gesundheitsbewusste Verbraucher unterstützt, die fettärmere und natürlichere Dessertoptionen suchen, sowie durch den Einfluss von Lebensmittelmedien und sozialen Trends, die kulinarisches Handwerk und erlebnisorientiertes Speisen feiern.

Erweiterung der Supermarkt-/Eigenmarken-Gelato-Sortimente

Supermarktketten erweitern rasch ihre Eigenmarken-Gelato-Sortimente, um der steigenden Verbrauchernachfrage gerecht zu werden und die Gewinnmargen zu steigern. Große Ketten und Hypermärkte präsentieren prominent hochwertige Eigenmarken-Gelatos, darunter handwerkliche und nicht-milchbasierte Sorten. Dies ermöglicht es den Käufern, diese Gourmet-Produkte mühelos in ihre regulären Einkäufe zu integrieren. Ein solcher Schritt demokratisiert nicht nur den Zugang zu hochwertigem Gelato, sondern positioniert auch Einzelhändler, um vom Premiumisierungstrend mit einzigartigen Eigenmarkenangeboten zu profitieren. Darüber hinaus arbeiten Supermarktketten mit Herstellern zusammen, um ihre Produktlinien zu diversifizieren. Ein Beispiel: Auchan Portugal hat in Zusammenarbeit mit der lokalen Marke O Gelado im Jahr 2025 ein neues veganes Bananen-Kokos-Speiseeis eingeführt. Auchan Portugal gibt außerdem an, dass seine Eigenmarkenprodukte im Jahr 2024 40 % seines Umsatzes ausmachen,[2]Expresso, '40 % unseres Umsatzes stammen von unserer eigenen Marke', sagt der Generaldirektor von Auchan Portugal, März 2025, expresso.pt wobei bemerkenswerte 85 % von lokalen portugiesischen Lieferanten bezogen werden. Diese Strategie ist eine direkte Reaktion auf den Wunsch der Verbraucher nach Bequemlichkeit, Wert und Qualität. Durch diese Eigenmarken-Erweiterung bieten Einzelhändler nicht nur Premium-Gelato zu wettbewerbsfähigen Preisen an, sondern kultivieren auch Kundentreue mit exklusiven Angeboten, die in den Regalen der Konkurrenz fehlen. Das rasche Wachstum von Supermärkten und Eigenmarken-Gelato-Sortimenten verändert den Markt, angetrieben durch das Bestreben der Einzelhändler, Premium-Dessertoptionen anzubieten.

Rasante Verbreitung veganer und milchfreier Gelato-Produkte

Angetrieben durch einen Wandel hin zu pflanzlichen Ernährungsweisen und ethischem Konsum erlebt der globale Gelato Markt einen robusten Anstieg bei der Einführung veganer und milchfreier Angebote. Da Marken mit Basen wie Hafer, Mandel und Kokos innovieren, bedienen sie eine wachsende Nachfrage nach genussvollen, aber saubereren Alternativen mit klarer Kennzeichnung. Dieser Popularitätsschub ist kein flüchtiger Trend; ein gesteigertes Bewusstsein für Laktoseintoleranz, Tierschutz und Umweltbelange hat veganes Gelato in den Mainstream katapultiert und es als schuldbewusstes Luxusgut etabliert. Große Akteure, von Magnums Erbsenprotein-Linie bis hin zu handwerklichen Gelaterias wie Van Leeuwen in den USA und Europas Amorino (das kürzlich alle seine Sorbets und Gelatos auf vegan und glutenfrei umgestellt hat), bringen verlockende Geschmacksrichtungen wie Cashew-basierte Schokoladenfudge und Kurkuma-gewürzte Gelatos auf den Markt. Mit zunehmenden Ernährungseinschränkungen und wachsendem Umweltbewusstsein, die Kaufentscheidungen beeinflussen, ist veganes Gelato auf dem Weg, die Gefrierfächer in Einzel- und HoReCa-Kanälen zu dominieren. Dieser Trend beschleunigt nicht nur die Premiumisierung von Gelato, sondern unterstützt auch höhere Preispunkte, sodass sowohl etablierte als auch aufstrebende Marken eine eigenständige Identität auf dem Markt aufbauen können.

IoT-fähige Chargengefriergeräte zur Steigerung der Produktivität im Geschäft

IoT-fähige Chargengefriergeräte transformieren die Gelato-Produktion im Geschäft, verbessern die betriebliche Effizienz und gewährleisten Qualität. Diese Fortschritte verlagern den Gelato-Einzelhandel von einem traditionellen handwerklichen Handwerk zu einem modernen, technologiegetriebenen Lebensmittelservice. Diese hochmodernen Gefriergeräte, ausgestattet mit Sensoren, überwachen wichtige Kennzahlen wie Temperatur, Luftfeuchtigkeit, Motorleistung und Chargenzykluszeiten. Diese Fähigkeit ermöglicht die Erfassung von Echtzeitdaten und Cloud-Konnektivität. Infolgedessen können Filialleiter und Techniker den Betrieb aus der Ferne überwachen, Wartungsbedarf antizipieren und Verderb verhindern. Solche Echtzeit-Einblicke minimieren den Bedarf an manuellen Temperaturprüfungen und reaktiver Wartung, was zu reduzierter Ausfallzeit führt und sicherstellt, dass jede Charge den markenspezifischen Textur- und Geschmacksstandards entspricht. Darüber hinaus ermöglichen Funktionen wie digitale Steuerungen, Selbstreinigungszyklen und programmierbare Chargenplanung in IoT-Chargengefriergeräten Unternehmen, Produktionsabläufe zu optimieren. Dies gewährleistet eine schnelle Lieferung von konsistentem, hochwertigem Gelato bei Spitzennachfrage, während gleichzeitig die Arbeitsbelastung minimiert wird. Strategisch gesehen befähigen die verbesserten Dateneinblicke – wie Trends beim Maschinenenergieverbrauch und die mittlere Zeit zwischen Ausfällen (MTBF) – Gelato-Einzelhändler, vorausschauende Wartung einzuführen und die Versorgungsplanung zu optimieren. Dies reduziert nicht nur Lebensmittelverschwendung, sondern beschleunigt auch den Return on Investment (ROI). Diese Gefriergeräte ermöglichen es Gelato-Einzelhändlern, Tradition und Technologie harmonisch zu verbinden, die Produktivität im Geschäft zu steigern, Premium-Qualität aufrechtzuerhalten und die Produktion in einer hart umkämpften Landschaft nachhaltig auszubauen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Milchprodukte und Zucker | -0.8% | Global, mit akuten Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Starke Saisonalität in gemäßigten Klimazonen | -0.6% | Nordamerika und Europa, moderate Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Gelato-Handwerkern | -0.4% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Energieintensive Kühlkette unter Dekarbonisierungsauflagen | -0.3% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Milchprodukte und Zucker

Globale Gelato-Hersteller kämpfen mit einer erheblichen Herausforderung: der Volatilität der Milch- und Zuckerpreise. Diese Schwankungen beeinflussen nicht nur die Produktionskosten, sondern auch die Gesamtstabilität des Gelato Marktes. Das Markenzeichen von Gelato ist die Verwendung hochwertiger, frischer Milchprodukte und Premium-Zucker, was es besonders anfällig für Verschiebungen in diesen Rohstoffmärkten macht. Bemerkenswert ist, dass nur etwa 9 % der Gesamtproduktion des internationalen Milchmarktes weltweit gehandelt werden[3]Food and Beverage Expo, Chennai Trade Centre, Dezember 2024, www.fnbexpo.biz. Dieses begrenzte Handelsvolumen macht die Preise sehr empfindlich gegenüber verschiedenen Schocks, sei es durch Angebots-Nachfrage-Ungleichgewichte, politische Veränderungen oder breitere wirtschaftliche Veränderungen. Auch die Erzeugerpreise für Milch, die eng mit den Rohstoffpreisen für Produkte wie Butter und Magermilchpulver verbunden sind, sehen sich häufig kurzfristigen Verzögerungen und Abweichungen gegenüber. Diese Diskrepanzen entstehen durch Saisonalität und Ineffizienzen in der Lieferkette und stellen Gelato-Hersteller vor Herausforderungen, die auf konsistente, hochwertige Milch und Sahne angewiesen sind. Auf der Zuckerseite sind die globalen Preise ähnlich volatil. Sie werden von Faktoren wie Wetterereignissen, Handelspolitiken und staatlichen Maßnahmen, einschließlich Einfuhrbeschränkungen, beeinflusst. Solche Dynamiken können zu abrupten Änderungen der Inputkosten führen. Darüber hinaus verstärken die Verderblichkeit von Gelato und der kritische Bedarf an effizienter Kühlkettenlogistik die Auswirkungen der Kostenvolatilität. Jede Lieferkettenstörung oder Preiserhöhung kann schnell die Einzelhandelspreise oder Gewinnmargen beeinflussen. Während Marktteilnehmer auf Innovation, Diversifizierung und nachhaltige Beschaffung setzen, um diesen Herausforderungen entgegenzuwirken, wirft das Gespenst volatiler Milch- und Zuckerpreise einen langen Schatten auf die Entwicklung der Gelato-Hersteller weltweit.

Starke Saisonalität in gemäßigten Klimazonen

Gelato-Läden und handwerkliche Hersteller in gemäßigten Klimazonen stehen vor erheblichen Herausforderungen durch starke saisonale Nachfrageschwankungen, die es schwierig machen, einen gleichmäßigen, ganzjährigen Umsatz zu erzielen. In den wärmeren Frühlings- und Sommermonaten steigen die Gelato-Verkäufe, da Verbraucher kalte, erfrischende Desserts suchen, aber wenn die Temperaturen im Herbst und Winter sinken, bricht die Nachfrage ein, was zu ungenutzten Produktionskapazitäten und ungleichmäßigen Einkommensströmen führt. Diese Saisonalität ist besonders schwierig für kleinere Hersteller, denen es oft an diversifizierten Produktportfolios mangelt, was es schwieriger macht, Kunden in den kälteren Monaten anzuziehen. Um sich anzupassen, erweitern viele ihr Angebot um warme Desserts, saisonale Getränke und wohltuende Geschmacksrichtungen, die den Winterpräferenzen entsprechen, und rotieren ihre Speisekarten, um saisonal verfügbare Zutaten zu präsentieren – wie blumige und fruchtige Geschmacksrichtungen im Frühling, tropische Geschmäcker im Sommer, gewürzte Optionen im Herbst und reiche, genussvolle Profile im Winter. Während dieser Ansatz Produktinnovation und Marketingkreativität fördert, fügt er auch betriebliche Komplexität hinzu und ist aufgrund von Ressourcenbeschränkungen möglicherweise nicht für alle Unternehmen machbar. Die Auswirkungen der Saisonalität erstrecken sich über die gesamte Lieferkette, da Lieferanten und Distributoren sich an unregelmäßige Bestellmengen und schwankende Nachfrage nach Kühlkettenlogistik anpassen müssen, was häufig zu Ineffizienzen und höheren Kosten in der Nebensaison führt. Hersteller in Regionen mit harten Wintern sind auch dem Risiko von Produktverderb oder -verschwendung ausgesetzt, da unverkauftes Gelato schwer langfristig zu lagern ist, ohne die Qualität zu beeinträchtigen, was möglicherweise zu finanziellen Verlusten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmack: Gourmet-Innovation übertrifft klassische Präferenzen

Im Jahr 2025 beherrschen klassische Geschmacksrichtungen wie Schokolade und Vanille einen Marktanteil von 42,10 %. Ihre Dominanz ist in der weit verbreiteten Vertrautheit der Verbraucher und der unerschütterlichen Nachfrage verwurzelt, die bei verschiedenen Altersgruppen und globalen Märkten Anklang findet. Gestützt durch gut etablierte Lieferketten und stabile Zutatenkosten erfreuen sich diese klassischen Geschmacksrichtungen einer universellen Anziehungskraft, die ihre Massenproduktion und -distribution vereinfacht. Als grundlegende Angebote ermöglichen diese Klassiker Gelato-Herstellern, ihre Marktpräsenz zu festigen und den Weg für Vorstöße in kühnere, innovative Geschmacksterritorien zu ebnen.

Bis 2031 sollen Gourmet- und limitierte Editionen mit einer robusten CAGR von 9,69 % wachsen, angetrieben durch den Durst der Verbraucher nach einzigartigen Erlebnissen und dem Reiz innovativer Geschmackskombinationen, die in sozialen Medien im Rampenlicht stehen. Belgische Gelato-Handwerker, wie Carpigiani, stoßen mit einfallsreichen Angeboten wie Bienenwachs-Gelato, Brennnessel-Pesto, geräuchertem Fiordilatte und einem einzigartigen Blauschimmelkäse mit Birne an Grenzen. Nussbasierte Geschmacksrichtungen reiten auf der Welle von Premium-Zutaten und einer gesundheitsorientierten Ausrichtung. Unterdessen nutzen Fruchtgeschmacksrichtungen ihre saisonale Natur und einen Clean-Label-Reiz, der bei gesundheitsbewussten Verbrauchern Anklang findet. Funktionale und zuckerreduzierte Optionen bedienen spezifische Ernährungsbedürfnisse, behalten aber dennoch einen genussvollen Reiz. Dies schafft Nischenmärkte, die nicht nur Premium-Preise erzielen, sondern auch durch ihre spezialisierte Positionierung Kundentreue fördern.

Nach Produktionsmethode: Handwerkliches Handwerk gewinnt Premium-Positionierung

Im Jahr 2025 beherrscht die industrielle Gelato-Produktion einen Marktanteil von 57,95 % und nutzt Skaleneffekte, strenge Qualitätskontrolle und effiziente Distribution, um Märkte zu wettbewerbsfähigen Preisen zu erschließen. Durch den Einsatz fortschrittlicher Ausrüstung, standardisierter Formulierungen und einer optimierten Lieferkette senken industrielle Methoden nicht nur die Produktionskosten, sondern wahren auch Lebensmittelsicherheitsstandards. Dieser Großproduktionsansatz erleichtert das saisonale Bestandsmanagement und fördert Eigenmarken-Kooperationen mit großen Einzelhandelsketten, was eine konsistente Produktverfügbarkeit gewährleistet.

Die handwerkliche Gelato-Produktion treibt ein Premium-Marktwachstum mit einer CAGR von 5,62 % bis 2031 an. Dieser Anstieg unterstreicht die Bereitschaft der Verbraucher, mehr für echte handwerkliche Erlebnisse und reichhaltigere Geschmacksprofile zu investieren. Während der Sektor mit einer Nachfrage nach 15.000–20.000 Mitarbeitern im Servicebereich kämpft, gedeiht er weiterhin und führt innovative Geschmacksrichtungen wie 'Reverse' Stracciatella und gesundheitsorientierte Optionen wie pflanzliche und zuckerfreie Gelatos ein, die eine breite Verbraucherbasis ansprechen. Handwerkliche Methoden ermöglichen maßgeschneiderte Kreationen, die Verwendung saisonaler Zutaten und unverwechselbare Geschmacksinnovationen. Diese Eigenschaften heben sie von industriellen Prozessen ab und festigen eine nachhaltige Premium-Haltung, die erhöhte Margen rechtfertigt, selbst angesichts der Herausforderungen erhöhter betrieblicher Komplexität und der Nachfrage nach qualifizierten Arbeitskräften. Institutionen wie die Carpigiani Gelato University, das ICIF und Gelateneo spielen eine entscheidende Rolle bei der Förderung dieser handwerklichen Fähigkeiten und gewährleisten globale Qualitätskonsistenz. Darüber hinaus verbessert Technologie handwerkliche Methoden, ohne sie zu überschatten. Beispielsweise sind Blockchain-Tracking-Systeme Vorreiter bei Pay-per-Use-Gerätemodellen, die die Kapitalbelastung für kleinere Hersteller verringern und gleichzeitig strenge Qualitätsmaßstäbe aufrechterhalten.

Nach Vertriebskanal: Online-Beschleunigung transformiert die Einzelhandelsdynamik

Im Jahr 2025 erfassen Supermärkte und Hypermärkte einen Marktanteil von 47,85 %, dank ihrer etablierten Kühlketteninfrastruktur, umfangreichen Verbraucherreichweite und Kompetenz bei der Entwicklung von Eigenmarken. Diese Vorteile ermöglichen nicht nur wettbewerbsfähige Preisgestaltung, sondern gewährleisten auch eine konsistente Produktverfügbarkeit. Solche Kanäle nutzen geschickt Impulskäufe, genießen Promotionsspielraum und integrieren sich nahtlos in breitere Lebensmitteleinkaufsgewohnheiten, was regelmäßige Kundenbesuche fördert. Unterdessen nutzen traditionelle Einzelhandelskanäle Produktproben, ansprechendes Merchandising und den Reiz der sofortigen Befriedigung, die alle eine entscheidende Rolle bei der Beeinflussung der Premium-Gelato-Entscheidungen der Verbraucher spielen.

Angetrieben durch eine wachsende Verbrauchernachfrage nach Bequemlichkeit und Premium-Gefrierdesserts gewinnen Online-Händler rasch eine dominante Position mit einer CAGR von 9,18 % im globalen Gelato Markt. Der Aufschwung von E-Commerce-Plattformen und Lebensmittellieferdiensten hat Verbraucher befähigt, Gelato von zu Hause aus zu genießen und die saisonalen und geografischen Einschränkungen traditioneller Gelato-Läden zu umgehen. Auf moderne Lebensstile ausgerichtet, boomen Online-Verkäufe und bieten eine reibungslose Kaufreise mit verlockenden Optionen wie Same-Day- oder geplanten Lieferungen, die besonders von Stadtbewohnern und beschäftigten Familien bevorzugt werden. Technologische Fortschritte bei der Tieftemperaturlagerung und dem Transport stärken diesen Trend und schützen die Qualität von Gelato während des Transports. Folglich verstärken Online-Plattformen nicht nur die Reichweite von handwerklichen und Premium-Gelato-Marken; sie ebnen auch das Spielfeld für kleinere Hersteller und gewähren ihnen Zugang zu neuen Kundensegmenten in einem hart umkämpften Markt.

Nach Produkttyp: Pflanzliche Innovation fordert die Dominanz von Milchprodukten heraus

Gelato auf Milchbasis hält weiterhin die Position als größtes Segment mit einem Anteil von 84,65 % im Jahr 2025, fest verwurzelt in Tradition und Verbraucherpräferenz für seine cremige Textur, reiches Mundgefühl und authentisches italienisches Erbe. Dieses Segment zeichnet sich durch seine Abhängigkeit von hochwertiger Milch und Sahne aus, die oft lokal oder von Spezialereien bezogen wird, was Verbraucher anspricht, die Premium-Desserterlebnisse suchen. Die anhaltende Beliebtheit von Gelato auf Milchbasis wird weiter durch eine breite Palette klassischer und innovativer Geschmacksrichtungen unterstützt, die von traditioneller Schokolade und Pistazie bis hin zu einzigartigen regionalen Spezialitäten reichen. Trotz wachsendem Gesundheitsbewusstsein bleiben Verbraucher Gelato auf Milchbasis wegen seines Geschmacks und seiner genussvollen Qualitäten treu, und Hersteller haben mit Angeboten wie fettarmen, biologischen und funktionalen Varianten reagiert, um sich entwickelnden Ernährungspräferenzen gerecht zu werden.

Im Gegensatz dazu entwickelt sich das milchfreie oder pflanzliche Gelato-Segment zur am schnellsten wachsenden Kategorie mit einer CAGR von 7,18 % bis 2031, angetrieben durch sich verändernde Verbraucherlebensstile, steigende Raten von Laktoseintoleranz und die zunehmende Verbreitung veganer und flexitarischer Ernährungsweisen weltweit. Dieses Segment nutzt pflanzliche Milchsorten wie Mandel, Kokos, Hafer und Cashew, um die cremige Textur und Geschmackskomplexität von traditionellem Gelato zu replizieren und gleichzeitig innovative Geschmacksrichtungen und funktionale Vorteile wie weniger Zucker oder zusätzliches Protein einzuführen. Die rasche Expansion von milchfreiem Gelato wird durch eine wachsende Nachfrage nach Clean-Label-, allergenfreien und umweltverträglichen Produkten angetrieben, wobei jüngere Verbraucher und städtische Bevölkerungen besondere Begeisterung für diese Alternativen zeigen. Auch laufende Fortschritte in der Lebensmitteltechnologie und der Zutatenbeschaffung verbessern weiterhin die Qualität und Zugänglichkeit von milchfreiem Gelato und positionieren dieses Segment als ernsthaften Herausforderer der Dominanz von Milchprodukten und als wichtigen Treiber des zukünftigen Marktwachstums.

Geografische Analyse

Im Jahr 2025 beherrscht Europa einen dominanten Marktanteil von 43,20 %. Italiens reiches kulturelles Erbe und Deutschlands expandierende Einzelhandelslandschaft unterstützten das Wachstum des Segments. Europas Führungsposition wird durch eine langjährige handwerkliche Gelato-Tradition, eine starke Verbraucherpräferenz für authentische, lokal bezogene Zutaten und einen lebhaften Tourismussektor gestärkt, der einen ganzjährigen Konsum gewährleistet. Als Beleg für die Premium-Natur von europäischem Gelato machte Princess Cruises, unterstützt von der Ospitalità Italiana der Italienischen Handelskammer, Geschichte als erste Kreuzfahrtlinie, die authentisches italienisches Gelato an Bord anbietet. Selbst wenn europäische Märkte mit Herausforderungen wie einem Mangel an 15.000–20.000 Mitarbeitern im Servicebereich und steigenden Rohstoffkosten konfrontiert sind, gedeihen sie, gestützt durch eine Premium-Positionierung und einen starken Touristenzustrom. Darüber hinaus gibt es einen merklichen Anstieg bei biologischen, veganen und funktionalen Gelato-Innovationen, was auf sich verändernde Verbraucherpräferenzen hinweist und Wachstum und Diversifizierung vorantreibt.

Der asiatisch-pazifische Raum klettert rasch in den Rängen mit einer prognostizierten CAGR von 7,49 % bis 2031. Länder wie China, Japan, Indien und Südkorea erleben einen Nachfrageschub, angetrieben durch steigende verfügbare Einkommen, rasche Urbanisierung und eine wachsende Affinität zu westlichen kulinarischen Trends. In Südostasien werden Verbraucher anspruchsvoller: 77 % sind bereit, für Gourmet-Zutaten mehr auszugeben, und 45 % genießen täglich Speiseeis. Das tropische Klima der Region unterstützt den ganzjährigen Konsum, und eine wachsende Mittelschicht mit steigendem verfügbaren Einkommen und verbesserter Kühlketteninfrastruktur treibt die Marktexpansion über städtische Zentren hinaus an. Die Begeisterung der Region für Premium- und innovative Geschmacksrichtungen – wie Matcha, schwarzer Sesam und tropische Fruchtinfusionen – hat Hersteller dazu veranlasst, neue Verkaufspunkte in Einkaufszentren, Supermärkten und Online-Plattformen einzurichten, was das Marktwachstum und die Diversifizierung weiter ankurbelt.

Nordamerika, Südamerika und der Nahe Osten & Afrika bieten ein Geflecht von Möglichkeiten, die jeweils von unterschiedlichen wirtschaftlichen, infrastrukturellen und kulturellen Faktoren beeinflusst werden. Nordamerika verfügt über eine robuste Einzelhandelslandschaft und eine Verbraucherbasis, die mit Premium-Gefrierdesserts vertraut ist. Dennoch bringt das gemäßigte Klima der Region Saisonalitätsherausforderungen mit sich, die ein strategisches ganzjähriges Marketing erfordern. In Südamerika glänzen Brasilien und Argentinien mit ihrer wachsenden Mittelschicht und dem steigenden Tourismus, der einen Durst nach authentischen Gelato-Erlebnissen antreibt. Unterdessen kultivieren der Nahe Osten & Afrika inmitten ihres Wirtschaftswachstums und ihrer Urbanisierung einen Geschmack für Premium-Gefrierdesserts. Diese Regionen stehen jedoch vor Herausforderungen: Infrastrukturbeschränkungen und Klimaprobleme erfordern einen maßgeschneiderten Ansatz für das Kühlkettenmanagement und auf die Jahreszeiten zugeschnittene Marketingstrategien.

Wettbewerbslandschaft

Der Gelato Markt, mit einem moderaten Fragmentierungsgrad von 5 von 10, fördert Wettbewerbsdynamiken, die sowohl etablierten multinationalen Unternehmen als auch aufstrebenden handwerklichen Herstellern durch unterschiedliche Positionierungsstrategien zugutekommen. Große Akteure wie Unilever, Nestlé und Ferrero nutzen Skalenvorteile bei der Zutatenbeschaffung, Distribution und im Marketing. Im Gegensatz dazu erschließen kleinere handwerkliche Hersteller Premium-Segmente und betonen handwerkliche Authentizität und lokalisierte Geschmacksinnovationen. Unilevers Schritt, seine EUR 7,9 Milliarden schwere Speiseis-Sparte, die Marken wie Ben & Jerry's und Magnum umfasst, bis Ende 2025 auszugliedern, deutet auf eine mögliche Branchenkonsolidierung hin. Diese eigenständige Einheit strebt nach betrieblicher Flexibilität und Wachstum.

Darüber hinaus gestalten technologische Fortschritte, einschließlich IoT-gesteuerter Produktion, Blockchain-Lieferkettentracking und automatisierter Qualitätskontrolle, die Branche neu. Diese Innovationen optimieren nicht nur die Arbeit, sondern wahren auch Konsistenzstandards. Gerätehersteller wie Carpigiani und Technogel sind an der Spitze und führen kompakte Chargengefriergeräte, Pay-per-Use-Modelle und integrierte Pasteurisierungssysteme ein, die die professionelle Gelato-Produktion zugänglicher machen.

Da sich die Verbraucherpräferenzen in Richtung gesundheitsbewussten Genusses verschieben, entstehen Chancen bei pflanzlichen Formulierungen, funktionalen Zutaten und optimierter Verpackung. Neue Marktteilnehmer nutzen Direktvertriebsmodelle, Abonnementdienste und soziale Medien, um Markenbekanntheit und -treue zu stärken und traditionelle Einzelhandelsinvestitionen zu umgehen. Diese Strategie verstärkt den Wettbewerbsdruck auf etablierte Akteure und drängt sie, ihre Distributions- und Verbraucherengagement-Taktiken zu überdenken.

Führende Unternehmen der Gelato-Branche

Unilever PLC

SONNENBLUME SAS (SUSO)

Hackney Gelato Limited

Remeo Gelato

Crosta & Mollica Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Valsoia, eine pflanzliche Marke aus Italien, hat vier neue Gefrierdesserts in Malta eingeführt und sie als cremig, geschmackvoll und aus hochwertigen pflanzlichen Zutaten hergestellt angepriesen. Das neue Sortiment umfasst Valsoia's Pistazie-, Stracciatella- und Zitronenkuchen-Gelatos, alle in Pint-Größen, sowie ihre Fruchtbecher ohne Zuckerzusatz.

- Juni 2025: ITC Hotels hat Yura vorgestellt, seine erste hauseigene Gelato-Marke, die einen neuen Maßstab in Indiens Premium-Luxus-Gastgewerbebranche setzt. Mit einem Fokus auf Nachhaltigkeit und Innovation strebt Yura danach, die Landschaft der handwerklichen Gefrierdesserts zu transformieren.

- Januar 2025: Unilever hat sein Speiseeis-Sortiment für 2025 vorgestellt und eine Reihe von Geschmacksrichtungen unter seinen renommierten Marken wie Talenti, Breyers, Popsicle, Good Humor, Magnum und Klondike eingeführt. Die neuesten Ergänzungen umfassen backwaren-inspiriertes Gelato, S'mores-Themen-Köstlichkeiten und figurbezogene Gefrierprodukte. Insbesondere erweitert Talenti Gelato Layers seinen Horizont mit drei neuen backwaren-inspirierten Geschmacksrichtungen, alle in dem charakteristischen klaren Glas der Marke präsentiert. Ein herausragendes Produkt, die Schokoladenchip-Keksteig-Geschmacksrichtung, verbindet kunstvoll Schokoladenchip-Keks-Gelato mit Mürbeteigstücken, Keksteig, Vanille-Gelato und einem Schokoladenkeks-Boden.

Berichtsumfang des globalen Gelato Marktes

| Gelato auf Milchbasis |

| Milchfreies/pflanzliches Gelato |

| Klassische Geschmacksrichtungen (Schokolade, Vanille) |

| Nussbasierte Geschmacksrichtungen |

| Fruchtgeschmacksrichtungen |

| Gourmet und limitierte Editionen |

| Funktionale und zuckerreduzierte Varianten |

| Industrielles Gelato |

| Handwerkliches Gelato |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Gastronomie/HoReCa |

| Online-Händler |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gelato auf Milchbasis | |

| Milchfreies/pflanzliches Gelato | ||

| Nach Geschmack | Klassische Geschmacksrichtungen (Schokolade, Vanille) | |

| Nussbasierte Geschmacksrichtungen | ||

| Fruchtgeschmacksrichtungen | ||

| Gourmet und limitierte Editionen | ||

| Funktionale und zuckerreduzierte Varianten | ||

| Nach Produktionsmethode | Industrielles Gelato | |

| Handwerkliches Gelato | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Gastronomie/HoReCa | ||

| Online-Händler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und das prognostizierte Wachstum des globalen Gelato Marktes bis 2031?

Der globale Gelato Markt wird im Jahr 2026 auf USD 17,64 Milliarden geschätzt und soll bis 2031 USD 23,92 Milliarden erreichen, mit einer CAGR von 6,27 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch Trends bei Premium-Desserts aus handwerklicher Herstellung und pflanzliche Innovationen angetrieben.

Wie stören pflanzliche und milchfreie Gelato-Segmente die traditionelle Marktdynamik auf Milchbasis?

Im Jahr 2025 beherrscht Gelato auf Milchbasis einen Marktanteil von 84,65 %, doch pflanzliche Alternativen eilen voraus und verzeichnen das schnellste Segmentwachstum mit einer robusten prognostizierten CAGR von 7,18 % bis 2031. Unternehmen wie Perfect Day und Mwah! stellen Formulierungen vor, sowohl milchidentische als auch Cashew-basierte, die nicht nur die klassische Textur nachahmen, sondern auch verbesserte Nährwertvorteile bieten.

Welche Regionen führen und welche wachsen am schnellsten im Gelato Markt?

Europa, insbesondere Italien, bleibt der größte und reifste Markt mit einem dominanten Anteil aufgrund seiner tief verwurzelten Gelato-Kultur. Nordamerika ist ebenfalls bedeutend, während der asiatisch-pazifische Raum als die am schnellsten wachsende Region aufsteigt, angetrieben durch Urbanisierung, steigende Einkommen und westlich geprägte Ernährungsgewohnheiten.

Wie unterscheidet sich Gelato von herkömmlichem Speiseeis?

Gelato, hergestellt aus natürlichen Zutaten und mit einem geringeren Fettgehalt, bietet eine dichtere Textur und intensiveren Geschmack als herkömmliches Speiseeis, dank seines reduzierten Luft- und Stabilisatorgehalts. Dies macht es besonders attraktiv für gesundheitsbewusste Verbraucher.

Wie beeinflussen Eigenmarken-Erweiterungen von Supermärkten die Marktanteilsdynamik?

Große Einzelhändler, darunter Albertsons, AWG Brands und Weis Markets, haben im Jahr 2024 Premium-Eigenmarkenlinien eingeführt, was sich positiv auf die CAGR-Prognose durch wettbewerbsfähige Preisgestaltung und exklusive Positionierung auswirkt.

Seite zuletzt aktualisiert am: