Tamanho e Participação do Mercado de Gelato

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gelato por Mordor Intelligence

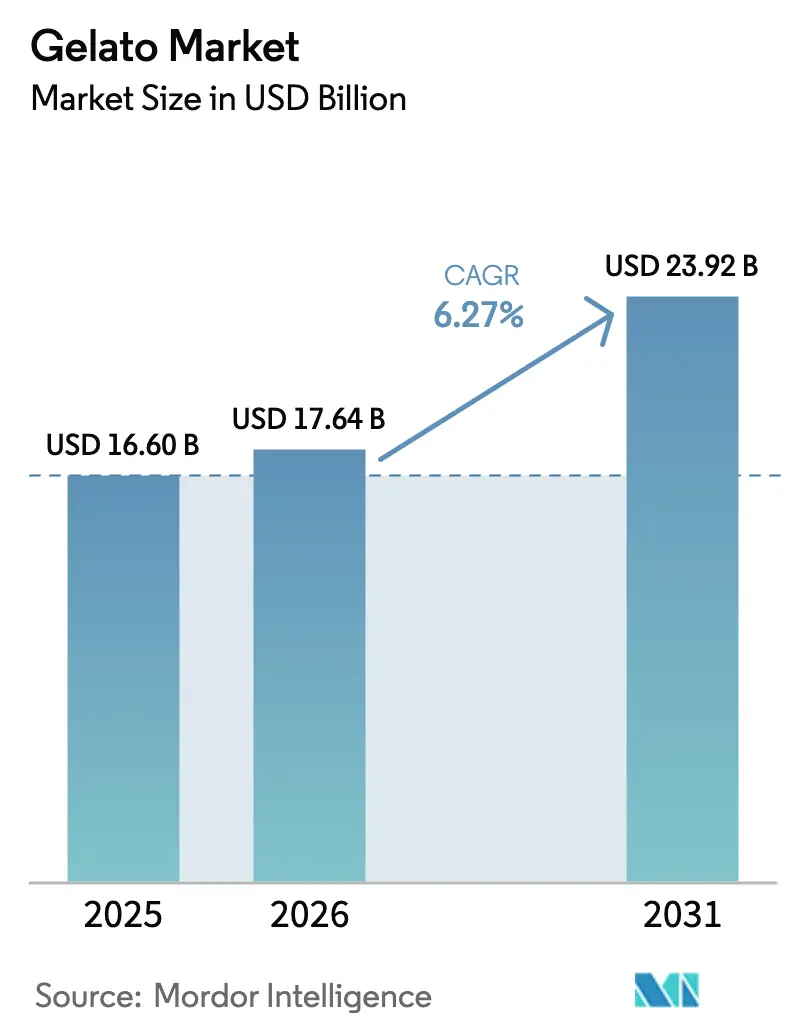

O tamanho do mercado global de Gelato foi avaliado em USD 16,6 bilhões em 2025 e estima-se que cresça de USD 17,64 bilhões em 2026 para atingir USD 23,92 bilhões até 2031, a um CAGR de 6,27% durante o período de previsão (2026-2031). Essa trajetória ascendente ressalta a transformação do gelato de uma sobremesa sazonal para uma sobremesa cobiçada durante todo o ano, impulsionada pela crescente preferência dos consumidores por qualidade artesanal e sabores únicos que diferenciam o gelato do sorvete tradicional. A dupla identidade do gelato como uma querida tradição europeia e uma tendência global em ascensão o torna atraente globalmente. Notavelmente, o autêntico gelato italiano, frequentemente certificado e impulsionado pelo turismo, está conquistando espaço significativo nos mercados internacionais.

Principais Conclusões do Relatório

- Por tipo de produto, o gelato à base de laticínios detinha uma participação de 84,65% no mercado global de gelato em 2025, enquanto o gelato sem laticínios/à base de plantas deve registrar um CAGR de 7,18% até 2031.

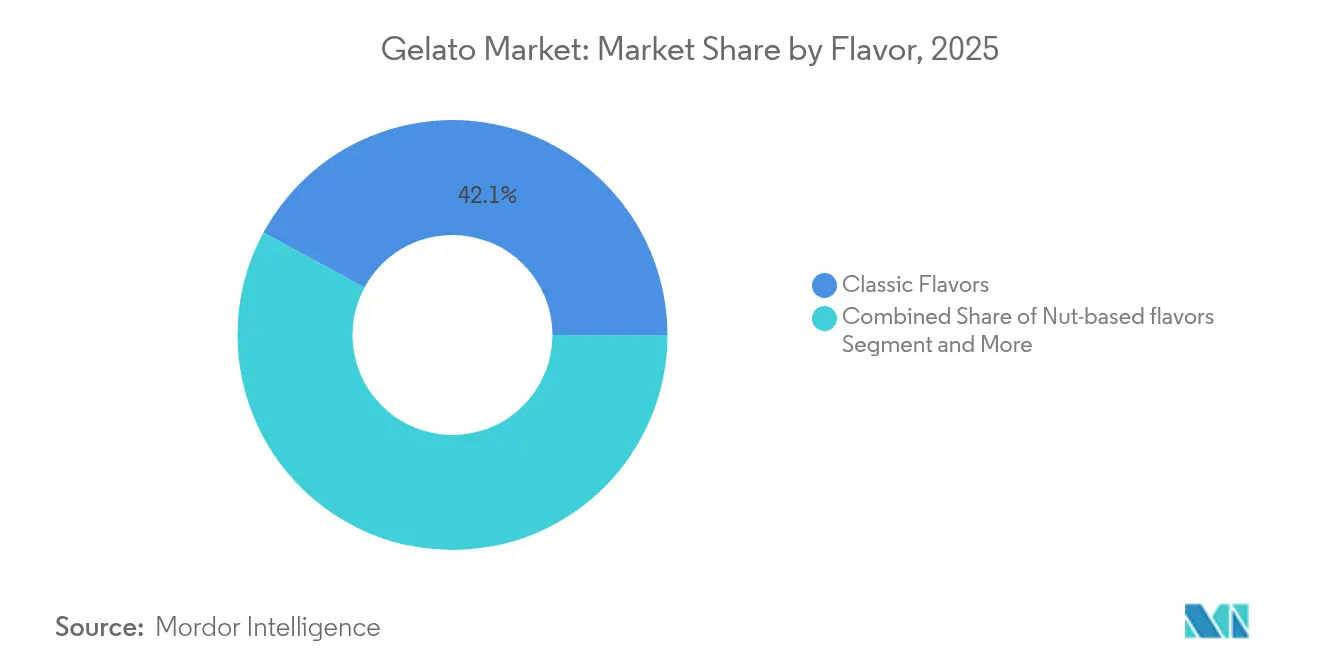

- Por sabor, os sabores clássicos como chocolate e baunilha comandam uma participação de mercado de 42,10% em 2025, e os sabores gourmet e de edição limitada devem crescer a um robusto CAGR de 9,69% até 2031.

- Por método de produção, a produção industrial de gelato comanda uma participação de mercado de 57,95% em 2025, e a produção artesanal de gelato está impulsionando um crescimento de mercado a um CAGR de 5,62% até 2031.

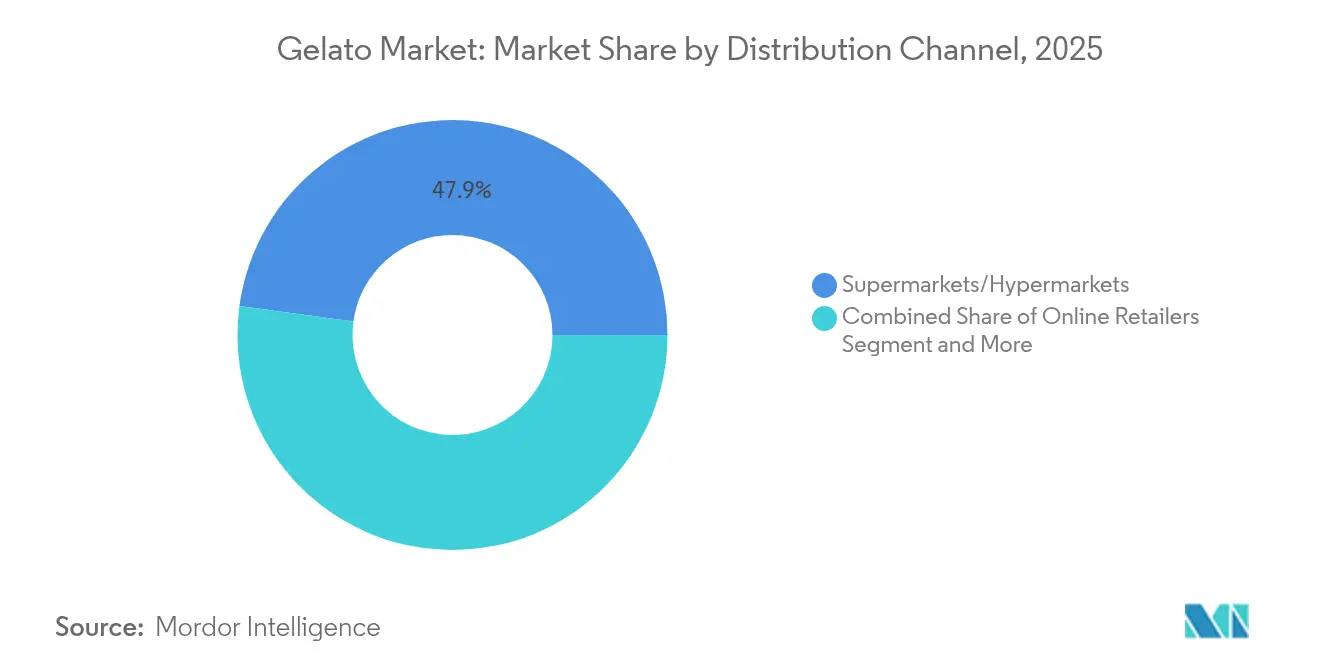

- Por canal de distribuição, supermercados e hipermercados capturam uma participação de mercado de 47,85% em 2025, e os varejistas online devem crescer com um CAGR de 9,18% até 2031.

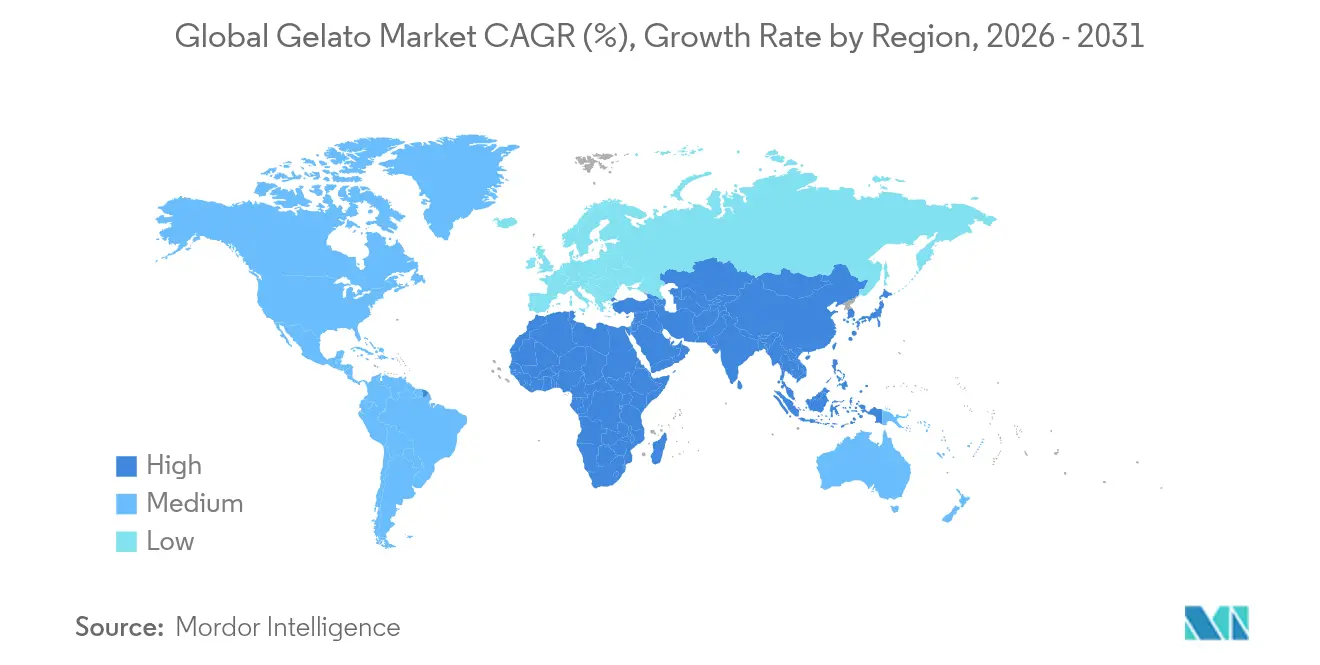

- Por região, a Europa comanda uma participação de mercado dominante de 43,20% em 2025, e a Ásia-Pacífico está escalando rapidamente as posições, com um CAGR projetado de 7,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gelato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente apetite dos consumidores por sobremesas artesanais premium | +1.5% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das linhas de gelato de supermercado/marca própria | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida adoção de SKUs de gelato vegano e sem laticínios | +0.8% | Global, liderado pela América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Congeladores de batelada habilitados para IoT aumentando a produtividade nas lojas | +0.6% | Europa e América do Norte, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aplicativos de entrega noturna impulsionando o consumo após o anoitecer | +0.4% | Centros urbanos globalmente, concentrados na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Exportações de certificação de gelato italiano autêntico impulsionadas pelo turismo | +0.3% | Global, com ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Apetite dos Consumidores por Sobremesas Artesanais Premium

O consumo de gelato premium e artesanal aumentou com o crescimento da disposição dos consumidores em investir em experiências genuínas e artesanais. Essa tendência não se limita aos mercados europeus tradicionais; mesmo no Sudeste Asiático, notáveis 77% dos consumidores expressam disposição para pagar um prêmio por ingredientes gourmet em suas sobremesas geladas[1]Gaynor Selbey, Food Ingredients First, 'Cargill Indulgence Study' , junho de 2025, www.foodingredientsfirst.com. O gelato artesanal atrai atenção não apenas por seus sabores ricos, mas também por suas vantagens percebidas para a saúde, ostentando um menor teor de gordura em comparação com o sorvete convencional e um compromisso com ingredientes naturais. Esse posicionamento premium, enraizado na autenticidade artesanal, oferece uma vantagem competitiva difícil de imitar pelos produtores industriais, estabelecendo firmemente o gelato artesanal como uma categoria única, distinta do mero sorvete premium. Esse aumento na demanda por gelato artesanal também é apoiado por consumidores preocupados com a saúde que buscam opções de sobremesas com menor teor de gordura e mais naturais, bem como pela influência da mídia gastronômica e das tendências sociais que celebram o artesanato culinário e a gastronomia experiencial.

Expansão das Linhas de Gelato de Supermercado/Marca Própria

As redes de supermercados estão ampliando rapidamente suas seleções de gelato de marca própria, respondendo à crescente demanda dos consumidores e visando aumentar as margens de lucro. Grandes redes e hipermercados estão exibindo com destaque gelato de marca própria de alta qualidade, incluindo variedades artesanais e sem laticínios. Isso permite que os compradores integrem facilmente essas guloseimas gourmet em suas compras rotineiras de supermercado. Tal movimento não apenas democratiza o acesso ao gelato sofisticado, mas também posiciona os varejistas para capitalizar a tendência de premiumização com ofertas exclusivas de marca própria. Além disso, as redes de supermercados estão colaborando com fabricantes para diversificar suas linhas de produtos. Um exemplo: o Auchan Portugal, em parceria com a marca local O Gelado, lançou um novo SKU de sorvete vegano de banana e coco em 2025. O Auchan Portugal também afirma que seus produtos de marca própria constituem 40% de suas vendas em 2024,[2]Expresso, '40% da nossa receita vem da nossa própria marca,' diz o diretor-geral do Auchan Portugal', março de 2025, expresso.pt com notáveis 85% provenientes de fornecedores portugueses locais. Essa estratégia é uma resposta direta aos desejos dos consumidores por conveniência, valor e qualidade. Por meio dessa expansão de marca própria, os varejistas não estão apenas fornecendo gelato premium a preços competitivos, mas também cultivando a fidelidade dos clientes com ofertas exclusivas ausentes nas prateleiras dos concorrentes. O rápido crescimento dos supermercados e das seleções de gelato de marca própria está transformando o mercado, impulsionado pelas aspirações dos varejistas de oferecer opções de sobremesas premium.

Rápida Adoção de SKUs de Gelato Vegano e Sem Laticínios

Impulsionado por uma mudança em direção a dietas à base de plantas e ao consumo ético, o mercado global de gelato está testemunhando um robusto aumento na adoção de ofertas veganas e sem laticínios. À medida que as marcas inovam com bases como aveia, amêndoa e coco, elas atendem a uma crescente demanda por alternativas indulgentes, porém com rótulos mais limpos. Esse aumento de popularidade não é apenas uma tendência passageira; a maior conscientização sobre intolerância à lactose, bem-estar animal e preocupações ambientais impulsionou o gelato vegano para o mainstream, rotulando-o como um luxo sem culpa. Grandes players, desde a linha de proteína de ervilha da Magnum até gelaterias artesanais como Van Leeuwen nos EUA e a Amorino na Europa (que recentemente converteu todos os seus sorbets e gelatos para veganos e sem glúten), estão lançando sabores atraentes como fudge de chocolate à base de castanha de caju e gelatos temperados com cúrcuma. Com o aumento das restrições alimentares e a consciência ambiental influenciando as decisões de compra, o gelato vegano está pronto para dominar os freezers no varejo e nos canais HoReCa. Essa tendência não apenas acelera a premiumização do gelato, mas também sustenta preços mais elevados, permitindo que marcas estabelecidas e emergentes construam uma identidade distinta no mercado.

Congeladores de Batelada Habilitados para IoT Aumentando a Produtividade nas Lojas

Os congeladores de batelada habilitados para IoT estão transformando a produção de gelato nas lojas, aumentando a eficiência operacional e garantindo a qualidade. Esses avanços estão mudando o varejo de gelato de um artesanato tradicional para um serviço de alimentação moderno e orientado pela tecnologia. Esses congeladores de última geração, equipados com sensores, monitoram métricas-chave como temperatura, umidade, desempenho do motor e tempos de ciclo de batelada. Essa capacidade facilita a captura de dados em tempo real e a conectividade com a nuvem. Como resultado, gerentes de loja e técnicos podem supervisionar as operações remotamente, antecipar necessidades de manutenção e evitar a deterioração. Esses insights em tempo real minimizam a necessidade de verificações manuais de temperatura e manutenção reativa, levando à redução do tempo de inatividade e garantindo que cada batelada esteja alinhada com os padrões de textura e sabor específicos da marca. Além disso, recursos como controles digitais, ciclos de autolimpeza e programações de batelada programáveis nos congeladores de batelada IoT permitem que as empresas otimizem os fluxos de trabalho de produção. Isso garante uma entrega rápida de gelato consistente e de alta qualidade durante os períodos de pico de demanda, ao mesmo tempo em que minimiza a sobrecarga de trabalho. Estrategicamente, os insights de dados aprimorados — como tendências no consumo de energia das máquinas e o tempo médio entre falhas (MTBF) — capacitam os varejistas de gelato a adotar manutenção preditiva e aperfeiçoar o planejamento de suprimentos. Isso não apenas reduz o desperdício de alimentos, mas também acelera o retorno sobre o investimento (ROI). Esses congeladores permitem que os varejistas de gelato harmonizem tradição com tecnologia, elevem a produtividade nas lojas, mantenham a qualidade premium e expandam a produção de forma sustentável em um cenário altamente competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das commodities de laticínios e açúcar | -0.8% | Global, com impacto agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Forte sazonalidade em climas temperados | -0.6% | América do Norte e Europa, impacto moderado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de artesãos de gelato qualificados | -0.4% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cadeia de frio com alto consumo de energia sob mandatos de descarbonização | -0.3% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Commodities de Laticínios e Açúcar

Os produtores globais de gelato enfrentam um desafio significativo: a volatilidade dos preços dos laticínios e do açúcar. Essas flutuações influenciam não apenas os custos de produção, mas também a estabilidade geral do mercado de gelato. A marca registrada do gelato é o uso de laticínios frescos de alta qualidade e açúcares premium, tornando-o particularmente vulnerável às mudanças nesses mercados de commodities. Notavelmente, apenas cerca de 9% da produção total do mercado internacional de laticínios é comercializada globalmente[3]Food and Beverage Expo, Chennai Trade Centre, dezembro de 2024, www.fnbexpo.biz. Esse volume limitado de negociação torna os preços altamente sensíveis a vários choques, sejam eles provenientes de desequilíbrios entre oferta e demanda, mudanças de políticas ou mudanças econômicas mais amplas. Além disso, os preços do leite na porteira da fazenda, intimamente ligados aos preços das commodities de produtos como manteiga e leite em pó desnatado, frequentemente enfrentam defasagens e divergências de curto prazo. Essas discrepâncias surgem da sazonalidade e das ineficiências da cadeia de suprimentos, representando desafios para os produtores de gelato que dependem de leite e creme consistentes e de alta qualidade. No front do açúcar, os preços globais são igualmente voláteis. Eles são influenciados por fatores como eventos climáticos, políticas comerciais e ações governamentais, incluindo restrições às importações. Tais dinâmicas podem resultar em mudanças abruptas nos custos dos insumos. Além disso, a perecibilidade do gelato e a necessidade crítica de logística eficiente de cadeia de frio intensificam as repercussões da volatilidade dos custos. Qualquer interrupção na cadeia de suprimentos ou aumento de preços pode impactar rapidamente os preços no varejo ou as margens de lucro. Embora os players do mercado se voltem para a inovação, diversificação e fornecimento sustentável para enfrentar esses desafios, o espectro da volatilidade dos preços dos laticínios e do açúcar paira sobre a trajetória dos produtores de gelato globalmente.

Forte Sazonalidade em Climas Temperados

As gelaterias e os produtores artesanais em climas temperados enfrentam desafios significativos decorrentes de fortes flutuações sazonais na demanda, dificultando a obtenção de receitas estáveis durante todo o ano. Durante os meses mais quentes da primavera e do verão, as vendas de gelato aumentam à medida que os consumidores buscam sobremesas frias e refrescantes, mas à medida que as temperaturas caem no outono e no inverno, a demanda despenca, resultando em capacidade de produção subutilizada e fluxos de renda irregulares. Essa sazonalidade é especialmente difícil para os produtores menores, que frequentemente carecem de portfólios de produtos diversificados, tornando mais difícil atrair clientes nos meses mais frios. Para se adaptar, muitos ampliam suas ofertas para incluir sobremesas quentes, bebidas sazonais e sabores reconfortantes que atraem as preferências do inverno, além de rotacionar seus cardápios para apresentar ingredientes disponíveis sazonalmente — como sabores florais e frutados na primavera, sabores tropicais no verão, opções condimentadas no outono e perfis ricos e indulgentes no inverno. Embora essa abordagem impulsione a inovação de produtos e a criatividade de marketing, ela também adiciona complexidade operacional e pode não ser viável para todos os negócios devido a restrições de recursos. O impacto da sazonalidade se estende por toda a cadeia de suprimentos, pois fornecedores e distribuidores devem se ajustar a volumes de pedidos erráticos e demanda flutuante por logística de cadeia de frio, frequentemente levando a ineficiências e custos mais altos durante os períodos de baixa temporada. Os produtores em regiões com invernos rigorosos também enfrentam o risco de deterioração ou desperdício de produtos, uma vez que o gelato não vendido é difícil de armazenar a longo prazo sem comprometer a qualidade, podendo resultar em perdas financeiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: A Inovação Gourmet Supera as Preferências Clássicas

Em 2025, os sabores clássicos como chocolate e baunilha comandam uma participação de mercado de 42,10%. Sua dominância está enraizada na ampla familiaridade dos consumidores e na demanda inabalável, ressoando em diversos grupos etários e mercados globais. Apoiados por cadeias de suprimentos bem estabelecidas e custos de ingredientes estáveis, esses sabores clássicos desfrutam de um apelo universal, simplificando sua produção e distribuição em massa. Servindo como ofertas fundamentais, esses clássicos capacitam os produtores de gelato a consolidar sua presença no mercado, abrindo caminho para aventuras em territórios de sabores mais ousados e inovadores.

Até 2031, os sabores gourmet e de edição limitada devem crescer a um robusto CAGR de 9,69%, impulsionados pela sede dos consumidores por experiências únicas e pelo apelo de combinações de sabores inovadoras destacadas nas redes sociais. Artesãos de gelato belgas, como a Carpigiani, estão expandindo os limites com ofertas inventivas, como gelato de cera de abelha, pesto de urtiga, fiordilatte defumado e um exclusivo queijo azul combinado com pera. Os sabores à base de nozes estão aproveitando a onda dos ingredientes premium e de uma orientação voltada para a saúde. Enquanto isso, os sabores de frutas aproveitam sua natureza sazonal e um apelo de rótulo limpo, ressoando com consumidores preocupados com a saúde. As opções funcionais e com teor reduzido de açúcar atendem a necessidades dietéticas específicas, mas mantêm um apelo indulgente. Isso cria mercados de nicho que não apenas comandam preços premium, mas também fomentam a fidelidade dos clientes por meio de seu posicionamento especializado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Método de Produção: O Artesanato Artesanal Ganha Posicionamento Premium

Em 2025, a produção industrial de gelato comanda uma participação de mercado de 57,95%, aproveitando as economias de escala, o rigoroso controle de qualidade e a distribuição eficiente para penetrar nos mercados a preços competitivos. Ao aproveitar equipamentos avançados, formulações padronizadas e uma cadeia de suprimentos otimizada, os métodos industriais não apenas reduzem os custos de produção, mas também mantêm os padrões de segurança alimentar. Essa abordagem de produção em larga escala facilita o gerenciamento de estoque sazonal e fomenta colaborações de marca própria com grandes redes de varejo, garantindo disponibilidade consistente de produtos.

A produção artesanal de gelato está impulsionando um crescimento de mercado premium a um CAGR de 5,62% até 2031. Esse aumento ressalta a disposição dos consumidores em investir mais por experiências artesanais genuínas e perfis de sabor mais ricos. Embora o setor enfrente uma demanda por 15.000 a 20.000 funcionários de atendimento ao público, ele continua a prosperar, introduzindo sabores inovadores como a Stracciatella 'Reversa' e opções voltadas para a saúde, como gelatos à base de plantas e sem açúcar, atraindo uma ampla base de consumidores. Os métodos artesanais permitem criações personalizadas, uso de ingredientes sazonais e inovações de sabores distintas. Esses atributos os diferenciam dos processos industriais, consolidando uma postura premium sustentável que justifica margens elevadas, mesmo com os desafios de maior complexidade operacional e demanda por mão de obra qualificada. Instituições como a Carpigiani Gelato University, o ICIF e o Gelateneo desempenham um papel fundamental no cultivo dessas habilidades artesanais, garantindo a consistência da qualidade em escala global. Além disso, a tecnologia está aprimorando os métodos artesanais sem ofuscá-los. Por exemplo, os sistemas de rastreamento por blockchain estão abrindo caminho para modelos de equipamentos de pagamento por uso, aliviando a carga de capital para os produtores menores, ao mesmo tempo em que mantêm rigorosos padrões de qualidade.

Por Canal de Distribuição: A Aceleração Online Transforma a Dinâmica do Varejo

Em 2025, supermercados e hipermercados capturam uma participação de mercado de 47,85%, graças à sua infraestrutura de cadeia de frio estabelecida, amplo alcance ao consumidor e habilidade no desenvolvimento de marcas próprias. Essas vantagens não apenas permitem preços competitivos, mas também garantem disponibilidade consistente de produtos. Esses canais aproveitam habilmente as compras por impulso, desfrutam de margem promocional e se integram perfeitamente aos hábitos mais amplos de compras de supermercado, reforçando as visitas regulares dos clientes. Enquanto isso, os canais de varejo tradicionais aproveitam a degustação de produtos, a merchandising atraente e o apelo da gratificação imediata, todos os quais desempenham papéis fundamentais na influência das escolhas de gelato premium dos consumidores.

Impulsionados pelo crescente apetite dos consumidores por conveniência e sobremesas geladas premium, os varejistas online estão rapidamente conquistando uma posição dominante, com um CAGR de 9,18% no mercado global de gelato. O aumento das plataformas de comércio eletrônico e dos serviços de entrega de alimentos capacitou os consumidores a desfrutar de gelato em casa, contornando as restrições sazonais e geográficas das gelaterias tradicionais. Atendendo aos estilos de vida modernos, as vendas online estão em expansão, oferecendo uma jornada de compra tranquila com opções atraentes como entregas no mesmo dia ou agendadas, especialmente favorecidas por moradores urbanos e famílias ocupadas. Os avanços tecnológicos no armazenamento e transporte em baixas temperaturas reforçam essa tendência, salvaguardando a qualidade do gelato durante o transporte. Consequentemente, as plataformas online não estão apenas ampliando o alcance das marcas de gelato artesanal e premium; elas também estão nivelando o campo de jogo para os produtores menores, concedendo-lhes acesso a novos segmentos de clientes em um mercado altamente competitivo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: A Inovação à Base de Plantas Desafia a Dominância dos Laticínios

O gelato à base de laticínios continua a ocupar a posição de maior segmento com 84,65% de participação em 2025, firmemente enraizado na tradição e na preferência dos consumidores por sua textura cremosa, sensação rica na boca e autêntica herança italiana. Esse segmento é caracterizado por sua dependência de leite e creme de alta qualidade, frequentemente provenientes de fontes locais ou de laticínios especializados, o que atrai consumidores que buscam experiências de sobremesas premium. A popularidade duradoura do gelato à base de laticínios é ainda mais apoiada por uma ampla variedade de sabores clássicos e inovadores, que vão do chocolate e pistache tradicionais a especialidades regionais únicas. Apesar da crescente consciência sobre saúde, os consumidores permanecem fiéis ao gelato de laticínios por seu sabor e qualidades indulgentes, e os produtores responderam com ofertas como variantes com baixo teor de gordura, orgânicas e funcionais para atender às preferências dietéticas em evolução.

Em contraste, o segmento de gelato sem laticínios ou à base de plantas está emergindo como a categoria de crescimento mais rápido, crescendo a um CAGR de 7,18% até 2031, impulsionado pela mudança nos estilos de vida dos consumidores, pelo aumento das taxas de intolerância à lactose e pela crescente adoção de dietas veganas e flexitarianas em todo o mundo. Esse segmento aproveita leites à base de plantas, como amêndoa, coco, aveia e castanha de caju, para replicar a textura cremosa e a complexidade de sabor do gelato tradicional, ao mesmo tempo em que introduz sabores inovadores e benefícios funcionais, como menor teor de açúcar ou proteína adicionada. A rápida expansão do gelato sem laticínios é impulsionada por uma crescente demanda por produtos com rótulo limpo, sem alérgenos e ambientalmente sustentáveis, com consumidores mais jovens e populações urbanas demonstrando entusiasmo particular por essas alternativas. Além disso, os avanços contínuos em tecnologia alimentar e fornecimento de ingredientes continuam a melhorar a qualidade e a acessibilidade do gelato sem laticínios, posicionando esse segmento como um desafiante formidável à dominância dos laticínios e um motor fundamental do crescimento futuro do mercado.

Análise Geográfica

Em 2025, a Europa comanda uma participação de mercado dominante de 43,20%. A rica herança cultural da Itália e o crescente cenário de varejo da Alemanha apoiaram o crescimento do segmento. A liderança da Europa é reforçada por uma longa tradição artesanal de gelato, uma forte preferência dos consumidores por ingredientes autênticos e de origem local, e um vibrante setor de turismo que garante o consumo durante todo o ano. Destacando a natureza premium do gelato europeu, a Princess Cruises, endossada pela Câmara de Comércio Italiana de Ospitalità Italiana, fez história como a primeira linha de cruzeiros a oferecer autêntico gelato italiano a bordo. Mesmo que os mercados europeus enfrentem desafios como a escassez de 15.000 a 20.000 funcionários de atendimento ao público e o aumento dos custos de matérias-primas, eles prosperam, sustentados por um posicionamento premium e um forte afluxo de turistas. Além disso, há um aumento notável nas inovações de gelato orgânico, vegano e funcional, ressaltando as mudanças nas preferências dos consumidores e impulsionando o crescimento e a diversificação.

A Ásia-Pacífico está escalando rapidamente as posições, com um CAGR projetado de 7,49% até 2031. Países como China, Japão, Índia e Coreia do Sul estão testemunhando um aumento na demanda, impulsionado pelo aumento da renda disponível, pela rápida urbanização e pela crescente afinidade com as tendências culinárias ocidentais. No Sudeste Asiático, os consumidores estão se tornando mais exigentes: 77% estão abertos a gastar mais em ingredientes gourmet, e 45% consomem sorvete diariamente. O clima tropical da região apoia o consumo durante todo o ano, e uma crescente classe média, com renda disponível crescente e infraestrutura de cadeia de frio aprimorada, está impulsionando a expansão do mercado além dos centros urbanos. O entusiasmo da região por sabores premium e inovadores — como matcha, gergelim preto e infusões de frutas tropicais — levou os fabricantes a estabelecer novos pontos de venda em shoppings, supermercados e plataformas online, impulsionando ainda mais o crescimento e a diversificação do mercado.

A América do Norte, a América do Sul e o Oriente Médio e África apresentam uma tapeçaria de oportunidades, cada uma influenciada por fatores econômicos, infraestruturais e culturais distintos. A América do Norte apresenta um robusto cenário de varejo e uma base de consumidores familiarizada com sobremesas geladas premium. No entanto, o clima temperado da região introduz desafios de sazonalidade, impulsionando o marketing estratégico durante todo o ano. Na América do Sul, o Brasil e a Argentina se destacam, com sua crescente classe média e o aumento do turismo impulsionando a sede por experiências autênticas de gelato. Enquanto isso, o Oriente Médio e a África, em meio ao seu crescimento econômico e urbanização, estão cultivando um gosto por sobremesas geladas premium. No entanto, essas regiões enfrentam desafios: as limitações de infraestrutura e os problemas climáticos exigem uma abordagem personalizada para o gerenciamento da cadeia de frio e estratégias de marketing adaptadas às estações.

Cenário Competitivo

O mercado de gelato, com um nível moderado de fragmentação de 5 em 10, fomenta dinâmicas competitivas que beneficiam tanto as multinacionais estabelecidas quanto os produtores artesanais emergentes por meio de estratégias de posicionamento distintas. Grandes players como Unilever, Nestlé e Ferrero aproveitam as vantagens de escala no fornecimento de ingredientes, distribuição e marketing. Em contraste, os produtores artesanais menores conquistam segmentos premium, enfatizando a autenticidade artesanal e as inovações de sabores localizadas. A decisão da Unilever de separar sua divisão de sorvetes de EUR 7,9 bilhões, que conta com marcas como Ben & Jerry's e Magnum, até o final de 2025, sugere uma potencial consolidação do setor. Essa entidade independente visa flexibilidade operacional e crescimento.

Além disso, os avanços tecnológicos, incluindo a produção orientada por IoT, o rastreamento da cadeia de suprimentos por blockchain e o controle de qualidade automatizado, estão remodelando o setor. Essas inovações não apenas otimizam a mão de obra, mas também mantêm os padrões de consistência. Os fabricantes de equipamentos como Carpigiani e Technogel estão na vanguarda, introduzindo congeladores de batelada compactos, modelos de pagamento por uso e sistemas integrados de pasteurização, tornando a produção de gelato de nível profissional mais acessível.

À medida que as preferências dos consumidores se voltam para a indulgência consciente da saúde, surgem oportunidades em formulações à base de plantas, ingredientes funcionais e embalagens otimizadas. Os novos entrantes estão aproveitando modelos diretos ao consumidor, serviços de assinatura e redes sociais para reforçar o reconhecimento e a fidelidade à marca, contornando os investimentos tradicionais no varejo. Essa estratégia intensifica a pressão competitiva sobre os players estabelecidos, instando-os a repensar as táticas de distribuição e engajamento do consumidor.

Líderes do Setor de Gelato

Unilever PLC

SONNENBLUME SAS (SUSO)

Hackney Gelato Limited

Remeo Gelato

Crosta & Mollica Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Valsoia, uma marca à base de plantas da Itália, lançou quatro novas sobremesas geladas em Malta, promovendo-as como cremosas, saborosas e elaboradas com ingredientes premium à base de plantas. A nova linha apresenta os gelatos de pistache, stracciatella e bolo de limão da Valsoia, todos em tamanho pint, ao lado de suas taças de frutas sem açúcar adicionado.

- Junho de 2025: O ITC Hotels apresentou o Yura, sua primeira marca interna de gelato, estabelecendo um novo padrão na cena de hospitalidade premium de luxo da Índia. Com foco em sustentabilidade e inovação, o Yura busca transformar o cenário das sobremesas geladas artesanais.

- Janeiro de 2025: A Unilever apresentou sua linha de sorvetes de 2025, lançando uma variedade de sabores sob suas marcas renomadas, como Talenti, Breyers, Popsicle, Good Humor, Magnum e Klondike. As últimas adições incluem gelato inspirado em padaria, delícias temáticas de s'mores e guloseimas geladas com personagens de marca. Notavelmente, o Talenti Gelato Layers está ampliando seus horizontes com três novos sabores inspirados em padaria, todos apresentados no icônico pote transparente da marca. Um destaque, o sabor de massa de biscoito com gotas de chocolate, combina artisticamente gelato de biscoito com gotas de chocolate com pedaços de biscoito amanteigado, massa de biscoito, gelato de baunilha e uma base de biscoito de chocolate.

Escopo do Relatório do Mercado Global de Gelato

| Gelato à Base de Laticínios |

| Gelato Sem Laticínios/à Base de Plantas |

| Sabores Clássicos (Chocolate, Baunilha) |

| Sabores à Base de Nozes |

| Sabores de Frutas |

| Gourmet e Edição Limitada |

| Funcional e com Teor Reduzido de Açúcares |

| Gelato Industrial |

| Gelato Artesanal |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Serviço de Alimentação/HoReCa |

| Varejistas Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Gelato à Base de Laticínios | |

| Gelato Sem Laticínios/à Base de Plantas | ||

| Por Sabor | Sabores Clássicos (Chocolate, Baunilha) | |

| Sabores à Base de Nozes | ||

| Sabores de Frutas | ||

| Gourmet e Edição Limitada | ||

| Funcional e com Teor Reduzido de Açúcares | ||

| Por Método de Produção | Gelato Industrial | |

| Gelato Artesanal | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Serviço de Alimentação/HoReCa | ||

| Varejistas Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado global de gelato até 2031?

O mercado global de gelato é avaliado em USD 17,64 bilhões em 2026 e deve atingir USD 23,92 bilhões até 2031, registrando um CAGR de 6,27% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pelas tendências de sobremesas artesanais premium e pela inovação à base de plantas.

Como os segmentos de gelato à base de plantas e sem laticínios estão perturbando a dinâmica tradicional do mercado à base de laticínios?

Em 2025, o gelato à base de laticínios comanda uma participação de mercado de 84,65%, mas as alternativas à base de plantas estão avançando rapidamente, ostentando o crescimento de segmento mais rápido com um robusto CAGR de 7,18% projetado até 2031. Empresas como Perfect Day e Mwah! estão apresentando formulações, tanto idênticas aos laticínios quanto à base de castanha de caju, que não apenas imitam a textura clássica, mas também apresentam benefícios nutricionais aprimorados.

Quais regiões estão liderando e quais estão crescendo mais rapidamente no mercado de gelato?

A Europa, particularmente a Itália, continua sendo o maior e mais maduro mercado, detendo uma participação dominante devido à sua cultura de gelato profundamente enraizada. A América do Norte também é significativa, enquanto a Ásia-Pacífico está emergindo como a região de crescimento mais rápido, impulsionada pela urbanização, pelo aumento da renda e pelos hábitos alimentares ocidentalizados.

Como o gelato é diferente do sorvete comum?

O gelato, elaborado com ingredientes naturais e com menor teor de gordura, oferece uma textura mais densa e um sabor mais intenso do que o sorvete padrão, graças ao seu teor reduzido de ar e estabilizadores. Isso o torna particularmente atraente para consumidores preocupados com a saúde.

Como as expansões de marca própria dos supermercados influenciam a dinâmica da participação de mercado?

Grandes varejistas, incluindo Albertsons, AWG Brands e Weis Markets, lançaram linhas premium de marca própria em 2024, criando um impacto positivo na previsão de CAGR por meio de preços competitivos e posicionamento exclusivo.

Página atualizada pela última vez em: