Größe und Marktanteil des italienischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

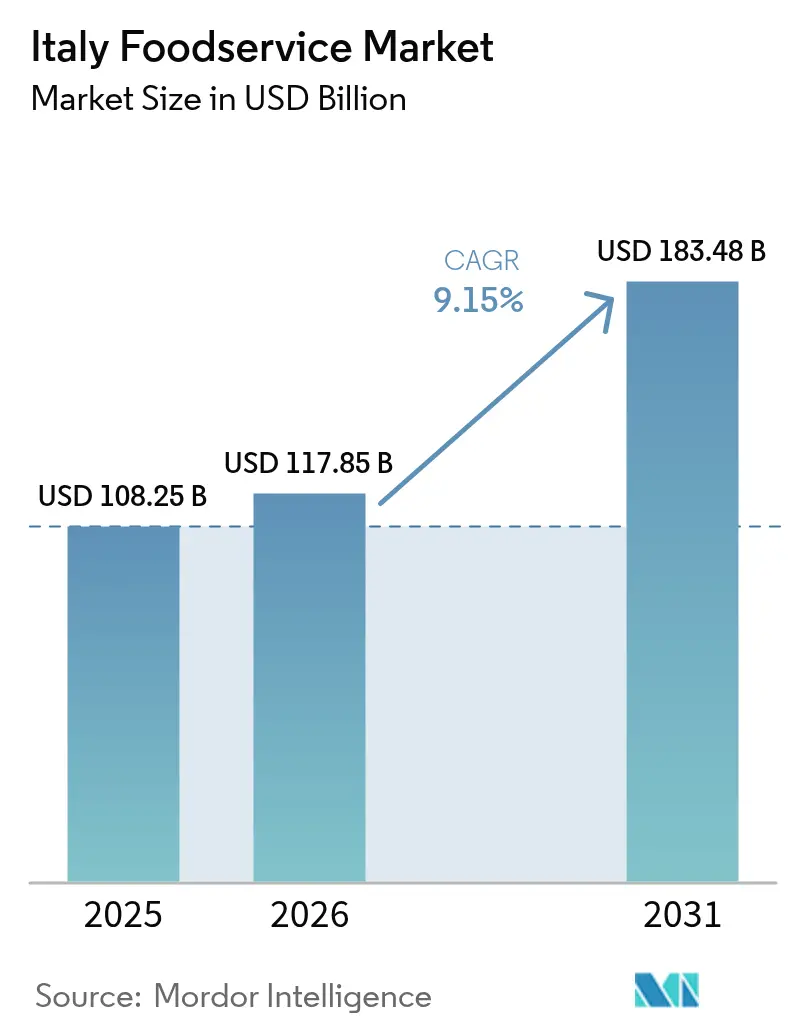

| Marktgröße im Basisjahr (2025) | 108.25 Milliarden US-Dollar |

| Marktgröße (2026) | 117.85 Milliarden US-Dollar |

| Marktgröße (2031) | 183.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.15% CAGR |

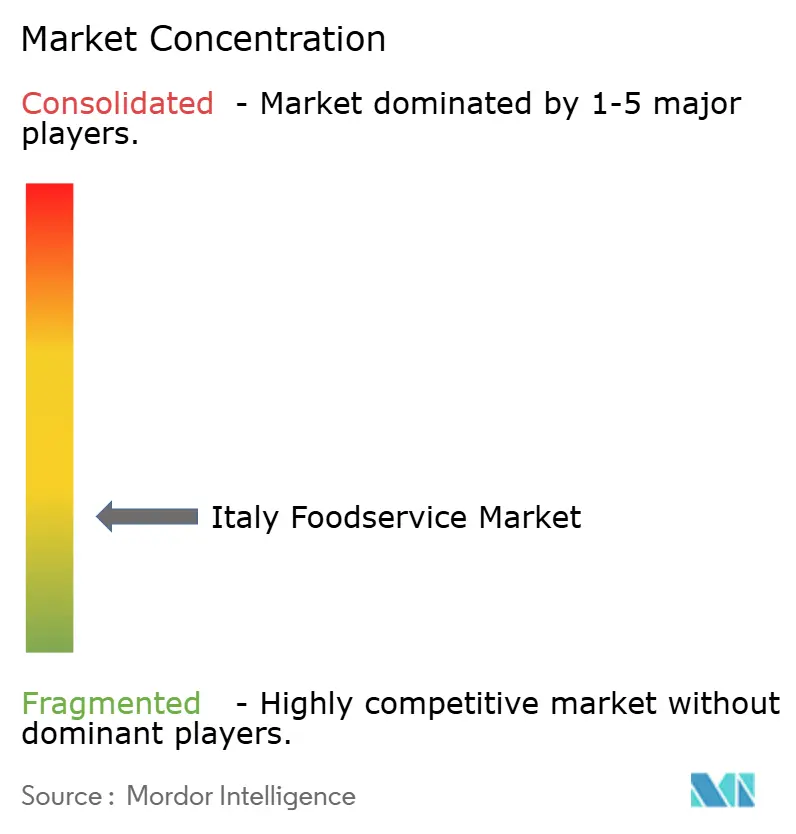

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Foodservice-Markts durch Mordor Intelligence

Die Größe des italienischen Foodservice-Markts wird voraussichtlich von 108,25 Milliarden USD im Jahr 2025 auf 117,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 183,48 Milliarden USD bei einem CAGR von 9,15 % über den Zeitraum 2026–2031 erreichen. Eine Erholung des internationalen Tourismus, die rasche Einführung digitaler Bestelltools und die zunehmende Präsenz von Schnellservice- und Fast-Casual-Ketten gestalten die Wettbewerbslandschaft neu. Unabhängige Betreiber dominieren nach wie vor die Anzahl der Betriebsstätten, doch Kettenmarken gewinnen an Boden, da sie Skaleneffekte bei Einkauf und Technologie erschließen. Die Liefernachfrage bleibt auch nach der Pandemie stabil und schafft strukturelle Rückenwind für Cloud-Küchen-Formate sowie für Betreiber, die in der Lage sind, eigene Logistik zu integrieren. Gleichzeitig bremsen höhere Energietarife und anhaltender Arbeitskräftemangel die Margenausweitung und drängen Betreiber zu Geräteautomatisierung, datengesteuerter Personalplanung und Preis-Mix-Optimierung.

Wichtigste Erkenntnisse des Berichts

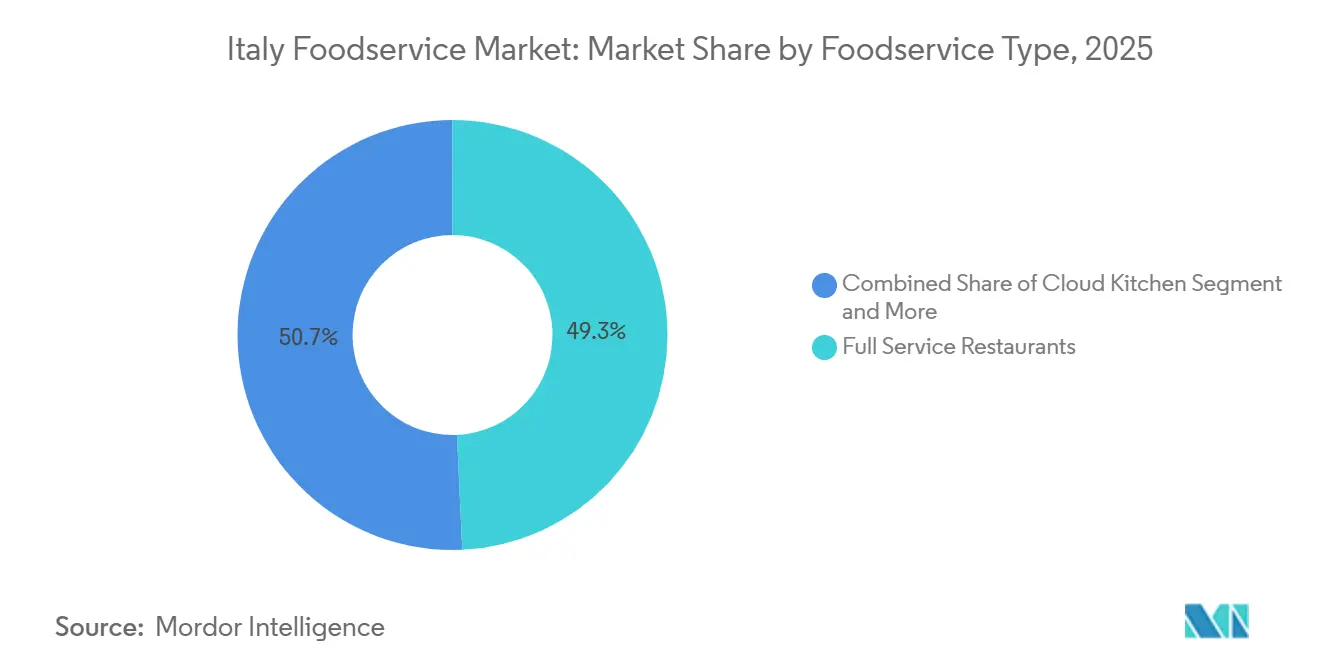

- Nach Foodservice-Typ hielten Vollservice-Restaurants im Jahr 2025 einen Marktanteil von 49,28 % am italienischen Foodservice-Markt, während Cloud-Küchen bis 2031 voraussichtlich mit einem CAGR von 10,28 % wachsen werden.

- Nach Betriebsstätte repräsentierten unabhängige Betreiber im Jahr 2025 einen Marktanteil von 75,38 % am italienischen Foodservice-Markt, während Kettenbetriebsstätten bis 2031 mit einem CAGR von 10,86 % wachsen sollen.

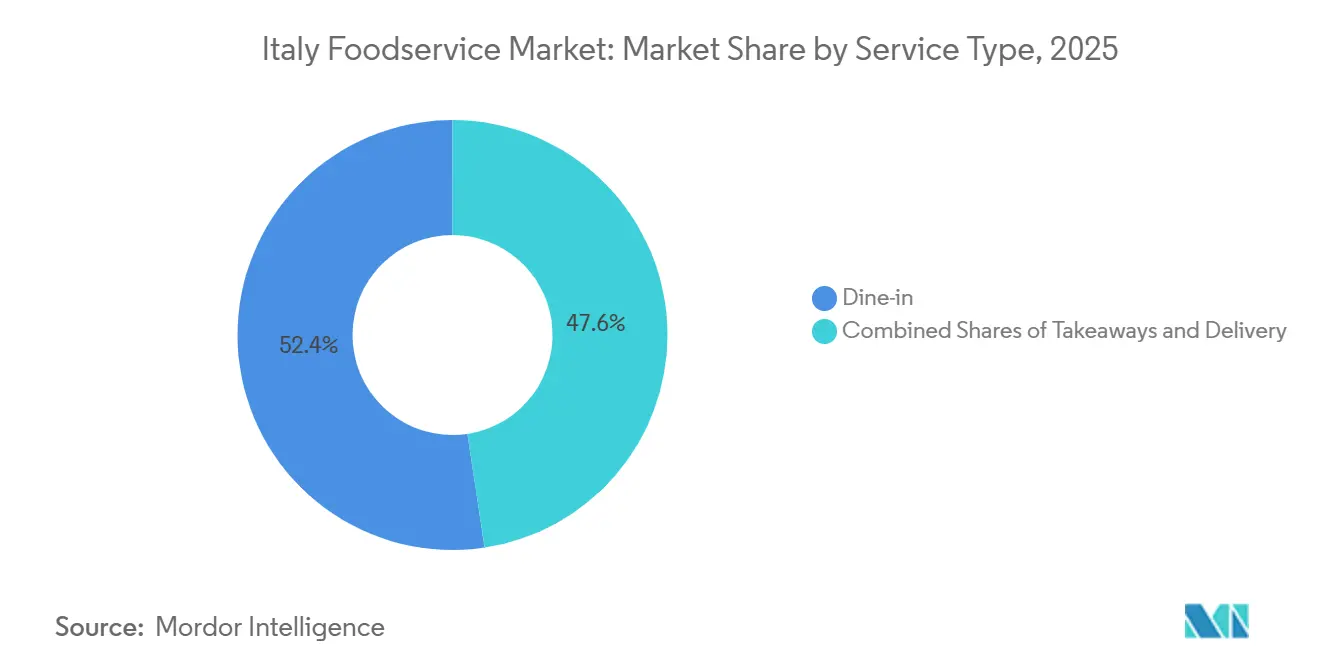

- Nach Servicetyp entfielen im Jahr 2025 52,38 % der Transaktionen auf den Vor-Ort-Verzehr, während für die Lieferung bis 2031 ein CAGR von 11,62 % prognostiziert wird.

- Nach Standort entfielen im Jahr 2025 71,52 % der Ausgaben auf eigenständige Betriebsstätten, während Reisekanalstandorte an Flughäfen und Bahnknotenpunkten voraussichtlich einen CAGR von 10,48 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Foodservice-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trends zu gesundheitsbewussten Speisekarten und funktionalen Snacks | 1.2% | National, mit Schwerpunkt in Mailand, Rom, Florenz | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Ketten und Schnellservice-Restaurants in fragmentierten Märkten | 1.8% | National, am stärksten in Norditalien und großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Erholung des Tourismus als Impulsgeber für Freizeit- und Reisestandorte | 1.5% | National, stärkste Auswirkung in Venedig, Rom, Florenz, Amalfiküste | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche digitale Bestellung und Drittanbieter-Lieferung | 1.4% | National, angeführt von Mailand, Rom, Turin, Bologna | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierte Herkunftssicherung und Null-Abfall-Initiativen | 0.8% | National, frühe Einführung in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Nachfrageprognose für Mikroformate | 0.9% | National, konzentriert auf Kettenbetriebe und Cloud-Küchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trends zu gesundheitsbewussten Speisekarten und funktionalen Snacks

Italienische Verbraucher legen zunehmend Wert auf Transparenz hinsichtlich der Herkunft von Zutaten und des Nährwerts und stellen damit den traditionellen Fokus auf üppige, kohlenhydratreiche Gerichte in Frage. Bis 2024 zeichnete Michelin 14 italienische Restaurants mit seinem renommierten Grünen Stern aus, darunter Vite in Erbusco, àbitat in Mailand und Don Alfonso 1890 in Sant'Agata sui Due Golfi. Diese Betriebe, die über 80 % ihrer Produkte aus einem Umkreis von 50 Kilometern beziehen, haben Fermentation, pflanzliche Proteine und Prinzipien der mediterranen Ernährung nahtlos in ihre Degustationsmenüs integriert, wie im Michelin Guide Italy 2024 hervorgehoben wird. Im Jahr 2024 stellte Eataly seine Produktlinie „alla Radice” vor, die QR-Codes auf der Verpackung enthält, um Zutaten bis zu ihren Ursprungsbetrieben zurückzuverfolgen. Diese Initiative fand bei gesundheitsbewussten Käufern Anklang und steigerte die Warenkorbgrößen um 18 %. Auch Schnellservice-Ketten passen sich an: McDonald's Italy führte Anfang 2025 einen Quinoa-Kichererbsen-Burger ein, und Starbucks lancierte im Februar 2023 seine mit Olivenöl angereicherte Oleato-Getränkeplattform, um Italiens kulturelle Wertschätzung für funktionale Fette zu nutzen und sich von herkömmlichen Espresso-Getränken abzuheben.

Rasche Expansion von Ketten und Schnellservice-Restaurants in fragmentierten Märkten

Im Jahr 2023 verfügte Italien über 262.561 Foodservice-Betriebsstätten, von denen nur 7.768 Kettenbetriebe waren, sodass 97 % des Marktes in den Händen unabhängiger Betreiber verblieben. Dies bietet eine erhebliche Konsolidierungsmöglichkeit, wie im USDA GAIN Report Italy HRI 2024 festgestellt wird[1]Quelle: USDA Ausländischer Agrardienst, „Bericht über den italienischen HRI-Foodservice-Sektor 2024”, apps.fas.usda.gov. McDonald's plant, 800 Millionen EUR (850 Millionen USD) zu investieren, um bis 2027 150 Restaurants zu eröffnen, mit Schwerpunkt auf Sekundärstädten in der Emilia-Romagna und Apulien, wo die Durchdringung von Schnellservice-Restaurants 40 % niedriger ist als in Mailand. La Piadineria, Italiens zweitgrößte Kette nach Anzahl der Einheiten, eröffnete 2025 75 Standorte und strebt an, bis Oktober 2025 mehr als 500 Betriebsstätten zu überschreiten. Das rasche Wachstum wird durch ein kapitalschonendes Franchising-Modell und kompakte Standorte unter 100 Quadratmetern angetrieben, wodurch die Ausbaukosten auf 150.000 EUR pro Standort gesenkt werden. Wendy's unterzeichnete 2024 einen Hauptfranchisevertrag zur Eröffnung von 170 Restaurants bis 2035, wobei die ersten beiden Mailänder Einheiten Anfang 2026 eröffnet werden. Dieser Schritt steht im Einklang mit der wachsenden italienischen Nachfrage nach Premium-Burgern, wie die Expansion von Five Guys auf 12 Standorte seit 2016 zeigt. Der Aufstieg der Ketten setzt unabhängige Betreiber unter Druck, Einkaufsgemeinschaften beizutreten oder Marktanteile an Marken zu verlieren, die digitale Infrastruktur und Mengenrabatte nutzen.

Erholung des Tourismus als Impulsgeber für Freizeit- und Reisestandorte

Im Jahr 2024 verzeichnete Italien 88,6 Millionen Auslandsreisen, was einem Anstieg von 3,4 % gegenüber dem Vorjahr entspricht. Touristen lenkten einen erheblichen Anteil ihrer Ausgaben – 42 % eines Gesamtbetrags von 54,2 Milliarden EUR (ca. 57,6 Milliarden USD) – auf Speisen und Getränke. Dies entspricht rund 22,7 Milliarden EUR (24,1 Milliarden USD), was 8 Prozentpunkte über dem europäischen Durchschnitt liegt, gemäß der Tourismusstatistik 2024 der Banca d'Italia[2]Quelle: Banca d'Italia, „Jahresbericht 2024 – Tourismusstatistik”, bancaditalia.it. Diesen Trend nutzend, eröffnete Autogrill im Juli 2024 die „Terrazza Eataly”, eine 1.200 Quadratmeter große Markthalle am Flughafen Rom Fiumicino, die 15 regionale italienische Marken beherbergt. Später, im Dezember 2024, eröffneten sie einen neuen Food Court, der bekannte Namen wie All'Antico Vinaio, EXKI und Lievito umfasst. Die Rentabilität des Flughafengastronomie hervorhebend, trat KFC im Juli 2025 in den Reisesektor ein und eröffnete Betriebsstätten am Flughafen Mailand Bergamo und am Bahnhof Florenz Santa Maria Novella. Ihr Ansatz basiert auf der Erkenntnis, dass ein gefangenes Publikum bereit ist, einen Aufpreis von 20–30 % zu zahlen, und typischerweise 40 % mehr ausgibt als an normalen Straßenstandorten.

Fortschrittliche digitale Bestellung und Drittanbieter-Lieferung

Drittanbieter-Lieferplattformen haben die italienischen Essgewohnheiten während der Pandemie dauerhaft verändert. Derzeit bestellen 65 % der Italiener mindestens einmal im Monat eine Lieferung, wobei das Wachstum trotz Abschwächung positiv bleibt. Deliveroo und Just Eat dominieren den Markt mit einem kombinierten Anteil von 70 %. Ihre Provisionsraten von 25–35 % belasten jedoch die Restaurantmargen und veranlassen Betreiber, eigene Apps zu entwickeln oder alternative Aggregatoren zu erkunden. Die Technologieakzeptanz geht über die Lieferung hinaus: Bis Ende 2025 nutzen 84 % der italienischen Restaurants digitale Tools für den Betrieb, und 70 % setzen KI für Menüpersonalisierung, Bestandsverwaltung und Nachfrageprognose ein. Im Jahr 2024 implementierte McDonald's Italy dynamische Preisalgorithmen, die Kombiangebote basierend auf Tageszeit und Wetter anpassen, und steigerte damit die durchschnittlichen Umsätze in Nebenzeiten um 6 %. Cloud-Küchen, die 2025 um 20 % wuchsen und in Mailand, Rom und Turin konzentriert sind, stützen sich auf digitale Bestellungen und algorithmisches Routing und erzielen 60 % niedrigere Gemeinkosten durch den Wegfall von Speisesälen und Personal im Servicebereich.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Arbeitskräftemangel und steigende Lohnkosten | -1.3% | National, am stärksten in Norditalien und Tourismusdestinationen | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung mit rückläufigen Vor-Ort-Besuchen | -0.9% | National, konzentriert in ländlichen und südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Volatile hohe Energie- und Rohstoffkosten | -1.1% | National, überproportionale Auswirkung auf energieintensive Formate | Mittelfristig (2–4 Jahre) |

| Strenge städtische Genehmigungsverfahren und NIMBY-Widerstand gegen Dark Kitchens | -0.6% | Mailand, Rom, Turin, Bologna | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Arbeitskräftemangel und steigende Lohnkosten

Italiens Gastgewerbesektor kämpft mit Arbeitskräftemangel, der das Wachstum begrenzt und die Servicequalität beeinträchtigt. Der Arbeitsmarktbericht 2025 der Banca d'Italia hebt den Foodservice als eine der Branchen mit den höchsten Vakanzenquoten hervor, angetrieben durch pandemiebedingte Abwanderung, eine alternde Belegschaft und jüngere Arbeitnehmer, die Fernarbeit bevorzugen. Tourismuszentren wie Venedig und die Amalfiküste kämpfen mit Personalengpässen, sodass in Spitzenmonaten wie Juli und August 15–20 % der Tische unbesetzt bleiben. Die Lohninflation erhöht den Druck, da die Tarifverhandlungen 2024 die Mindestlöhne für Küchen- und Servicepersonal um 8–10 % angehoben haben. Der Wettbewerb durch Logistik- und E-Commerce-Zentren, die ähnliche Vergütungen bei stabilen Arbeitszeiten bieten, verschärft das Arbeitsangebot zusätzlich. Plattformen wie Deliveroo und Just Eat füllen einige Lücken, stützen sich jedoch auf atypische Beschäftigung ohne Sozialleistungen und Ausbildung, was die Kompetenzentwicklung hemmt. Automatisierung bietet teilweise Abhilfe: 40 % der italienischen Schnellservice-Restaurants nutzen Selbstbestellungskioske, und Italpizzas robotergestützte Pizzalinien, die bis 2028 auf 575 Millionen Einheiten jährlich abzielen, reduzieren den manuellen Arbeitsaufwand. Die Automatisierung von Servicebereichen bleibt jedoch schwierig, ohne das von Italienern geschätzte gesellige Esserlebnis zu beeinträchtigen.

Alternde Bevölkerung mit rückläufigen Vor-Ort-Besuchen

Im Jahr 2024 unterstreicht Italiens Medianalter von 48,4 Jahren, das höchste in der Europäischen Union, eine wachsende demografische Herausforderung. Bis 2031 wird die Bevölkerung ab 65 Jahren laut Istat Demografie 2024 voraussichtlich von 24 % auf 27 % steigen[3]Quelle: Istat, „Demografie 2024 – Bevölkerung und Haushalte.” istat.it. Ältere Italiener gehen 30 bis 40 % seltener auswärts essen als die Altersgruppe der 25- bis 44-Jährigen und bevorzugen selbst gekochte Mahlzeiten oder Mahlzeitenbausätze, die ihren Ernährungs- und Mobilitätsbedürfnissen entsprechen. Dieser Wandel hat die Pro-Kopf-Ausgaben in seniorenreichen Regionen wie Ligurien und Molise gesenkt, wo der Vor-Ort-Verkehr von 2023 bis 2025 trotz stabiler Touristenzahlen um 6 % zurückgegangen ist. Millennials und die Generation Z treiben die Nachfrage nach Lieferung, Cloud-Küchen und Erlebnisrestaurants wie Eatalys Markthallen an, aber ihr geringerer Bevölkerungsanteil (unter 35-Jährige machen 32 % aus) begrenzt ihre Wirkung. Traditionelle Trattorien, einst beliebt für Familienessen, verzeichnen nun einen Rückgang der durchschnittlichen Tischgröße von 4,2 im Jahr 2019 auf 3,1 im Jahr 2025. Gleichzeitig ziehen Fast-Casual- und Mitnahmeformate Alleinreisende und beschäftigte Haushalte an. Bis 2050 wird Italiens Bevölkerung voraussichtlich um 3,8 % schrumpfen, wobei ländliche Gebiete am stärksten betroffen sein werden, was Betreiber dazu veranlasst, sich auf städtische Zentren zu konzentrieren und geringere Aktivität in Sekundärmärkten zu akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen übertreffen traditionelle Formate

Im Jahr 2025 entfielen 49,28 % der Foodservice-Ausgaben Italiens auf Vollservice-Restaurants, was die kulturelle Bedeutung von Mahlzeiten als gesellschaftliche Ereignisse und nicht als bloße Transaktionen unterstreicht. Cloud-Küchen führten jedoch das Wachstum im Segment an und erzielten bis 2031 einen CAGR von 10,28 %. Diese lieferfokussierten Betreiber vermeiden den Kapital- und Arbeitsaufwand traditioneller Restaurants. Konzentriert in Mailand, Rom und Turin reduzieren diese Mikroerfüllungszentren die Fixkosten um 60 %, indem sie auf Speisebereiche verzichten. Ihre fortschrittliche Nachfrageprognose ermöglicht eine Just-in-time-Lagerhaltung und reduziert die Lebensmittelverschwendung um 25 bis 30 %. Schnellservice-Restaurants erfassten 28 % der Ausgaben im Jahr 2025, unterstützt durch McDonald's 700 Betriebsstätten und La Piadinerias 481, die zusammen täglich 3,5 Millionen Kunden bedienen. Ihre effizienten Layouts generieren einen Jahresumsatz von 1,2 bis 1,5 Millionen EUR (1,3 bis 1,6 Millionen USD) pro Standort. Cafés und Bars, einschließlich Spezialitätenkaffeehäuser und traditionelle Espresso-Theken, hielten einen Marktanteil von 18 %. Starbucks' mehr als 40 italienische Betriebsstätten und Nespressos 75 HoReCa-Boutiquen zeigen, dass Premium-Branding mit Italiens Café-Traditionen in Einklang gebracht werden kann.

In der Kategorie der Schnellservice-Restaurants wachsen Burgerketten am schnellsten, angetrieben durch McDonald's Investition von 800 Millionen EUR (850 Millionen USD) und Wendy's geplanten Markteintritt. Pizzaketten wie Alice Pizza mit über 200 Betriebsstätten und Bäckereien wie Italpizza, die jährlich 460 Millionen Einheiten produzieren, nutzen Italiens Pizzaerbe, um sich im Inland auszudehnen und Tiefkühlprodukte zu exportieren. Asiatische und nahöstliche Küchen bleiben in Vollservice-Restaurants eine Nische und tragen weniger als 8 % zum Umsatz bei, aber ihre Wachstumsraten von 12 bis 14 % CAGR übertreffen europäische und nordamerikanische Kategorien. Jüngere Gäste treiben diesen Trend mit ihrem Interesse an Neuem und pflanzlichen Optionen voran. Lateinamerikanische Küche hält weniger als 2 % Marktanteil, begrenzt durch die Verfügbarkeit von Zutaten und mangelnde Verbraucherbekanntheit, obwohl Spezialitätenketten in Mailand und Rom peruanische und mexikanische Angebote testen.

Nach Betriebsstätte: Kettenbetreiber gewinnen in fragmentierter Landschaft an Boden

Im Jahr 2025 hielten unabhängige Betriebsstätten einen erheblichen Anteil von 75,38 % am italienischen Foodservice-Markt, was die kulinarischen Traditionen des Landes, familiengeführte Betriebe und die Verbraucherpräferenz für lokale Authentizität widerspiegelt. Kettenbetriebsstätten wachsen jedoch rasch mit einem CAGR von 10,86 % bis 2031. Ihr Wachstum wird durch Vorteile bei Beschaffung, Technologie und Marketing angetrieben, die den historischen Vorsprung der Unabhängigen verringern. Im Jahr 2025 eröffneten McDonald's, La Piadineria und Starbucks 180 neue Einheiten mit Schwerpunkt auf Einkaufszentren in Vororten und Verkehrsknotenpunkten mit hohem Fußgängeraufkommen, standardisierten Formaten und verlängerten Betriebszeiten. Kettenbetreiber profitieren auch von digitaler Infrastruktur, die sich viele Unabhängige nicht leisten können. Investitionen in Bestell-Apps, Treueprogramme und KI-gestützte Menüoptimierung, die 50.000 bis 100.000 EUR kosten, bleiben für Unabhängige eine Herausforderung, wobei bis 2025 nur 15 % diese Schwelle erreichen.

Franchise-Modelle treiben die Kettenexpansion voran, insbesondere im Schnellservice- und Café-Sektor. La Piadinerias kapitalschonendes Modell, bei dem Franchisenehmer 150.000 EUR für eine Einheit unter 100 Quadratmetern investieren, führte 2025 zu 75 Neueröffnungen. Die Marke strebt an, bis Oktober 2025 mehr als 500 Betriebsstätten zu überschreiten. Alice Pizza plant in Partnerschaft mit Chef Express, von 2023 bis 2028 30 Reisekanalstandorte hinzuzufügen und dabei Chef Express' 410 bestehende Verkaufspunkte zu nutzen. Unabhängige Betreiber reagieren, indem sie Einkaufsgenossenschaften wie denen beitreten, die von Camst Group und CIRFOOD organisiert werden und die Einkaufsmacht über mehr als 1.000 Betriebsstätten bündeln. Diesen Allianzen fehlen jedoch die Markenbekanntheit und die digitalen Tools, die nationale Ketten nutzen, um jüngere, technologieaffine Verbraucher anzuziehen.

Nach Servicetyp: Lieferung steigt, während Vor-Ort-Verzehr sich stabilisiert

Im Jahr 2025 entfielen 52,38 % der Foodservice-Transaktionen Italiens auf den Vor-Ort-Verzehr, was den kulturellen Fokus des Landes auf gemeinschaftliches Essen und den Wert von Vollservice-Restaurants unterstreicht. Das Liefersegment treibt jedoch das Wachstum an, mit einem bis 2031 prognostizierten CAGR von 11,62 %. Dieses Wachstum wird durch Drittanbieterplattformen, eigene Apps und Cloud-Küchen unterstützt, die das Essen außer Haus normalisieren. Heimlieferbestellungen stiegen zwischen 2020 und 2021 um 35 %. Derzeit bestellen 65 % der Italiener mindestens einmal im Monat eine Lieferung. Obwohl sich diese Häufigkeit stabilisiert hat, liegt sie immer noch 40 % über dem Niveau vor der Pandemie. Deliveroo und Just Eat führen den Drittanbieter-Liefermarkt an, aber ihre Provisionsraten von 25 % bis 35 % haben Restaurants dazu veranlasst, direkte Bestell-Apps zu entwickeln. McDonald's Italy berichtete beispielsweise, dass 38 % seiner Lieferbestellungen im Jahr 2025 über seine eigene App eingingen, gegenüber 22 % im Jahr 2023. Diese Verlagerung reduziert Provisionskosten und ermöglicht die Erfassung von Erstanbieter-Kundendaten.

Kostenbewusste Verbraucher, die Liefergebühren vermeiden, und beschäftigte Berufstätige, die schnelle Mittagessen suchen, nutzen diese Direktbestellplattformen zunehmend. Arbeitskräftemangel begrenzt die Tischkapazitäten, und eine alternde Bevölkerung reduziert die Besuchshäufigkeit. Premium-Vollservice-Restaurants behalten jedoch ihre Attraktivität. Zwischen 2024 und 2025 stiegen die durchschnittlichen Rechnungsbeträge in Michelin-Sterne-Restaurants um 12 %, was die Präferenz wohlhabender Gäste für Erlebnisse gegenüber Bequemlichkeit widerspiegelt. Die Geografie beeinflusst auch die Servicepräferenzen. Lieferdienste überschreiten in Städten wie Mailand und Rom eine Durchdringung von 35 %, fallen aber in ländlichen Gebieten unter 18 %, wo begrenzte Kurierkapazitäten und längere Entfernungen die Lieferwirtschaftlichkeit beeinflussen.

Nach Standort: Reisekanäle profitieren von der Erholung der Mobilität

Im Jahr 2025 dominierten eigenständige Standorte wie straßenseitige Restaurants, Vorstadtbetriebsstätten und Stadtteilcafés den italienischen Foodservice-Markt und machten 71,52 % der Ausgaben aus. Ihr Erfolg wurde durch uneingeschränkte Betriebszeiten, flexible Menüformate und die Nähe zu Wohngebieten angetrieben. Gleichzeitig wachsen Reisekanalstandorte an Flughäfen, Bahnhöfen und Autobahnraststätten bis 2031 mit einem CAGR von 10,48 %. Dieses Wachstum wird durch die Erholung der Mobilität und die Wirtschaftlichkeit eines gefangenen Publikums unterstützt, was es diesen Standorten ermöglicht, Preisaufschläge von 20–30 % zu verlangen. Flughafenkonzessionen sind besonders rentabel. Autogrill's Terrazza Eataly beispielsweise, die im Juli 2024 am Flughafen Rom Fiumicino eröffnet wurde, umfasst 1.200 Quadratmeter und beherbergt 15 regionale Marken. Darüber hinaus wurde das Speisen- und Getränkeangebot des Terminals im Dezember 2024 mit der Eröffnung des Food Courts erweitert, der Marken wie All'Antico Vinaio, EXKI und Lievito hinzufügte.

Im Einzelhandel integrierter Foodservice, einschließlich Food Courts in Einkaufszentren und an Supermärkte angebundene Gastronomie, erfasste 2025 9 % der Ausgaben. Eataly demonstrierte mit seinen 12 italienischen Standorten das Potenzial hybrider Lebensmittelhandel-Restaurant-Formate und erzielte pro Standort 80–100 Millionen EUR (85–106 Millionen USD) durch den Querverkauf von verpackten Waren und zubereiteten Mahlzeiten. Beherbergungsbasierter Foodservice, der Hotelrestaurants und Resortgastronomie umfasst, machte 6 % des Umsatzes aus. Dieses Segment wächst mit einem CAGR von 8,2 %, angetrieben durch Luxusimmobilien in der Toskana, Sizilien und den Dolomiten, die Farm-to-Table-Gastronomie in mehrtägige Gästeerlebnisse integrieren. Freizeitstandorte, einschließlich Stadien, Freizeitparks und Unterhaltungsveranstaltungsorte, repräsentieren 5 % der Ausgaben. Sie stehen jedoch vor Herausforderungen durch sporadischen Besucherverkehr und regulatorische Beschränkungen beim Alkoholverkauf. Fußballklubs der Serie A verbessern ihr Konzessionsangebot, um die Ausgaben pro Fan an Spieltagen zu steigern.

Geografische Analyse

Norditalien treibt die Wertschöpfung im italienischen Foodservice-Markt voran, dank höherer Einkommensniveaus und robuster Tourismuskorridore, die Mailand, Venedig und die Seenregion verbinden. Allein die Lombardei beherbergt mehr als 20 % der nationalen Betriebsstätten und profitiert von Geschäftsreiseströmen, die die Mittagsnachfrage an Wochentagen aufrechterhalten. Die Region Venetien nutzt Venedigs 5,6 Millionen jährliche Besucher, um Premium-Trattorien und Café-Terrassenformate zu unterstützen, die die höchsten durchschnittlichen Rechnungsbeträge im Land verlangen können.

Zentralregionen, angeführt von Latium und der Toskana, verbinden Bürostandorte mit Kulturtourismus. Roms Ballungsraumbevölkerung stützt das Spätabendessen, während Florenz' Kunstkreislauf saisonale Spitzen hebt, die hybride Einzelhandels-Restaurant-Räume rechtfertigen, die ausländische Reisende ansprechen, die Herkunftsgeschichten priorisieren. Eatalys Florenz-Filiale exemplifiziert diese Mischung und erzielt einen der höchsten Umsätze pro Quadratmeter der Kette.

Süditalien und die Inseln bieten ein polarisierteres Bild, wobei Sizilien und Kampanien von Kreuzfahrtschiff- und Ferienhausgästen profitieren, aber mit geringerer Kaufkraft der Einwohner konfrontiert sind. Kleinere Stadtzentren weisen eine hohe Betriebsstättendichte, aber niedrigere Durchschnittsbeträge auf, was Ketten dazu veranlasst, sich auf Küstenstädte zu konzentrieren, wo die Pro-Kopf-Ausgaben 1.200 EUR übersteigen. Die alternde Bevölkerung in Kalabrien und Molise unterdrückt die Häufigkeit des Auswärtsessens an Wochentagen und veranlasst Betreiber, die Handelszeiten zu verkürzen oder sich an Wochenenden auf Lieferung umzustellen.

Wettbewerbslandschaft

Der italienische Foodservice-Markt bleibt fragmentiert. Die Top-20-Akteure halten weniger als 25 % Marktanteil, was erheblichen Spielraum für Konsolidierung lässt. McDonald's führt mit 700 Einheiten und plant bis 2027 150 weitere Standorte, finanziert durch ein Kapitalbudget von 800 Millionen EUR. Dynamische Preissoftware und eine eigene Lieferflotte ermöglichen es der Kette, Nachfragespitzen zu nutzen, ohne Marge an Aggregatoren abzugeben.

La Piadineria betreibt 481 Betriebsstätten und eröffnete 2025 75 Filialen durch ein kapitalschonendes Franchise-Modell. Die durchschnittlichen Einheitskosten von 150.000 EUR und eine Amortisationszeit von unter 12 Monaten ziehen unternehmerisches Kapital an, insbesondere in unterversorgten Sekundärstädten. Autogrill, Chef Express und Lagardère Travel Retail dominieren Reisekonzessionen, wo langfristige Mietverträge und hohe Eintrittsgebühren neue Marktteilnehmer abschrecken. Dennoch trat KFC 2025 mit Flughafen- und Bahnhofseröffnungen in das Segment ein und bewies, dass globale Schnellservice-Marken Standorte mit gefangenem Publikum als inkrementelle Wachstumsvektoren betrachten.

Technologie bleibt das wichtigste Schlachtfeld: Rund 84 % der Betriebsstätten nutzen irgendeine Form digitaler Back-Office-Tools, doch nur jeder fünfte Unabhängige hat KI-Module eingeführt. Ketten können prädiktive Analysen für die Personalplanung und Menügestaltung nutzen und so den Leistungsvorsprung ausbauen. Cloud-Küchenbetreiber und plattformnative Marken haben ebenfalls Italiens städtische Kerngebiete im Visier, aber Zonenvorschriften und Nachbarschaftswiderstand verlangsamen weiterhin die Einführung in Mailand, Rom und Bologna.

Marktführer der italienischen Foodservice-Branche

Autogrill SpA

Cremonini SpA

McDonald's Corporation

CIGIERRE SpA

Restaurant Brands International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Corinthia London enthüllte Mezzogiorno von Francesco Mazzei und verwandelte das ehemalige Restaurant Northall in ein lebhaftes, von Süditalien inspiriertes Lokal, das aus den kalabrischen Wurzeln des Küchenchefs und der Barockpalast-Ästhetik schöpft.

- Oktober 2025: Die La Gioia-Gruppe hat kürzlich Al Baretto Sant'Ambrogio eingeführt, ein neues Restaurant in Mailand. Diese Ergänzung ist Teil des La Gioia-Projekts, das sich einen starken Ruf für außergewöhnliche Meeresfrüchtegerichte und ein raffiniertes italienisches Speiseerlebnis erarbeitet hat. Mit diesem neuen Lokal strebt die Gruppe an, ihre Präsenz in der Gastronomie durch die Verbindung von Tradition und Innovation weiter auszubauen.

- Februar 2025: Nusret Gökçe, der türkische Koch und Unternehmer, der weithin als Salt Bae bekannt ist, hat die Eröffnung von drei neuen Restaurants in Italien angekündigt. Die ausgewählten Städte für diese Expansion sind Rom, Mailand und Neapel.

Berichtsumfang des italienischen Foodservice-Markts

Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellservice-Restaurants werden als Segmente nach Foodservice-Typ abgedeckt. Kettenbetriebsstätten, unabhängige Betriebsstätten werden als Segmente nach Betriebsstätte abgedeckt. Freizeit, Beherbergung, Einzelhandel, Eigenständig, Reise werden als Segmente nach Standort abgedeckt.| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitätenkaffee- und Teeshops | ||

| Cloud-Küche | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenbetriebsstätten |

| Unabhängige Betriebsstätten |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitätenkaffee- und Teeshops | |||

| Cloud-Küche | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Betriebsstätte | Kettenbetriebsstätten | ||

| Unabhängige Betriebsstätten | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Foodservice-Betrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Kneipen | Es ist ein Trinklokal, das zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen platziert werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés und Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenbetriebsstätte | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns gewonnen wird. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosentyp oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in kleinen Portionen serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterkücke | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefüttertes Vieh kann auch Antibiotika und Wachstumshormone erhalten, um es schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Betriebsstätte | Es bezeichnet einen Foodservice-Betrieb, der mit einer einzigen Betriebsstätte betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Espresso-Shots, aufgeschäumter Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportstadien, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Peperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, die in der Regel Tomaten und Käse sowie oft weitere Beläge enthält, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Betriebsstätte innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- und Teeshops | Es bezeichnet einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten anbietet. |

| Eigenständig | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Gastronomie in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen