Tamaño y Participación del Mercado de Gelato

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

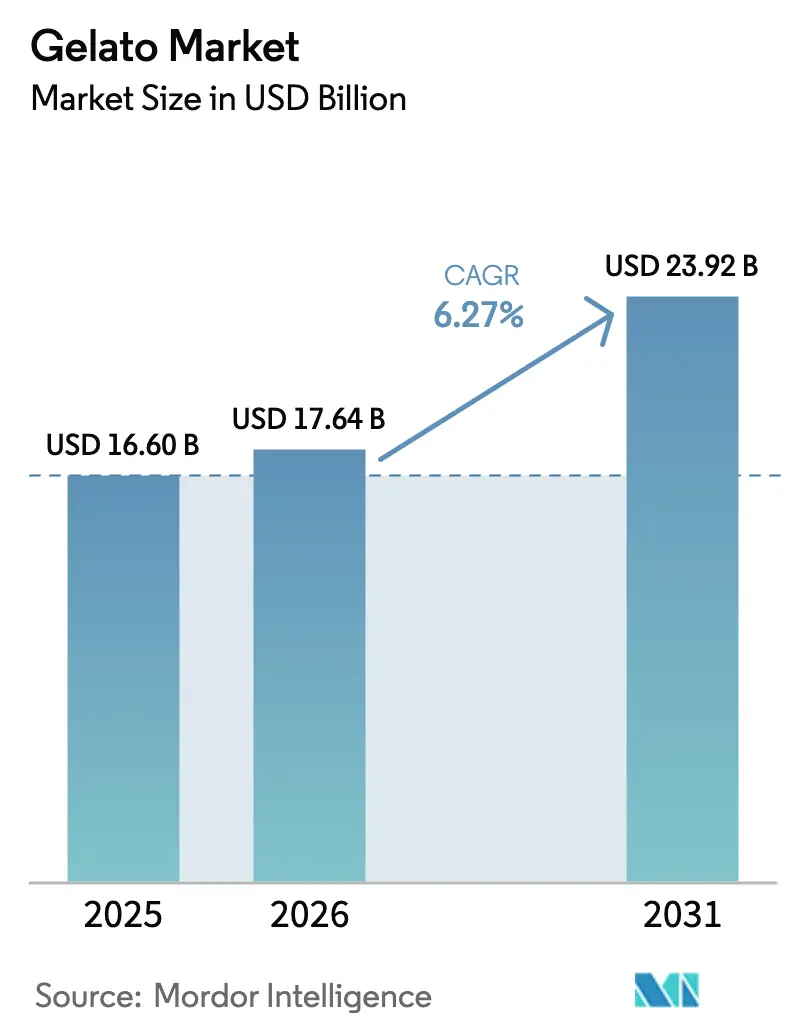

| Tamaño del Mercado (2026) | 17.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gelato por Mordor Intelligence

El tamaño del mercado global de Gelato fue valorado en USD 16,6 mil millones en 2025 y se estima que crecerá desde USD 17,64 mil millones en 2026 hasta alcanzar USD 23,92 mil millones en 2031, a una CAGR del 6,27% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente subraya la transformación del gelato de un postre estacional a un postre codiciado durante todo el año, impulsado por una creciente preferencia del consumidor por la calidad artesanal y los sabores únicos que distinguen al gelato del helado tradicional. La doble identidad del gelato como una preciada tradición europea y una tendencia global en auge lo hace atractivo a nivel mundial. Cabe destacar que el auténtico gelato italiano, a menudo certificado e impulsado por el turismo, está ganando terreno significativo en los mercados internacionales.

Conclusiones Clave del Informe

- Por tipo de producto, el gelato a base de lácteos tuvo una participación del 84,65% en el mercado global de gelato en 2025, mientras que se anticipa que el gelato sin lácteos/a base de plantas registrará una CAGR del 7,18% hasta 2031.

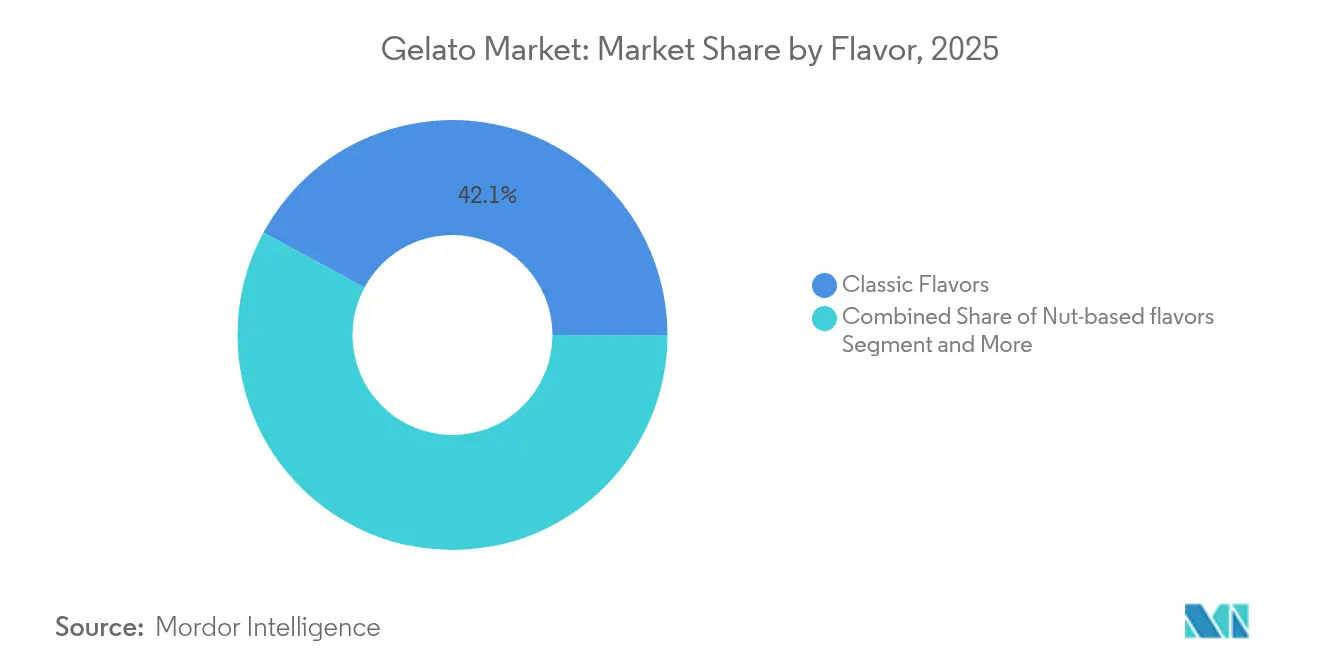

- Por sabor, los sabores clásicos como el chocolate y la vainilla dominan con una participación de mercado del 42,10% en 2025, y se prevé que los sabores gourmet y de edición limitada crezcan a una sólida CAGR del 9,69% hasta 2031.

- Por método de producción, la producción industrial de gelato domina con una participación de mercado del 57,95% en 2025, y la producción artesanal de gelato impulsa un crecimiento del mercado a una CAGR del 5,62% hasta 2031.

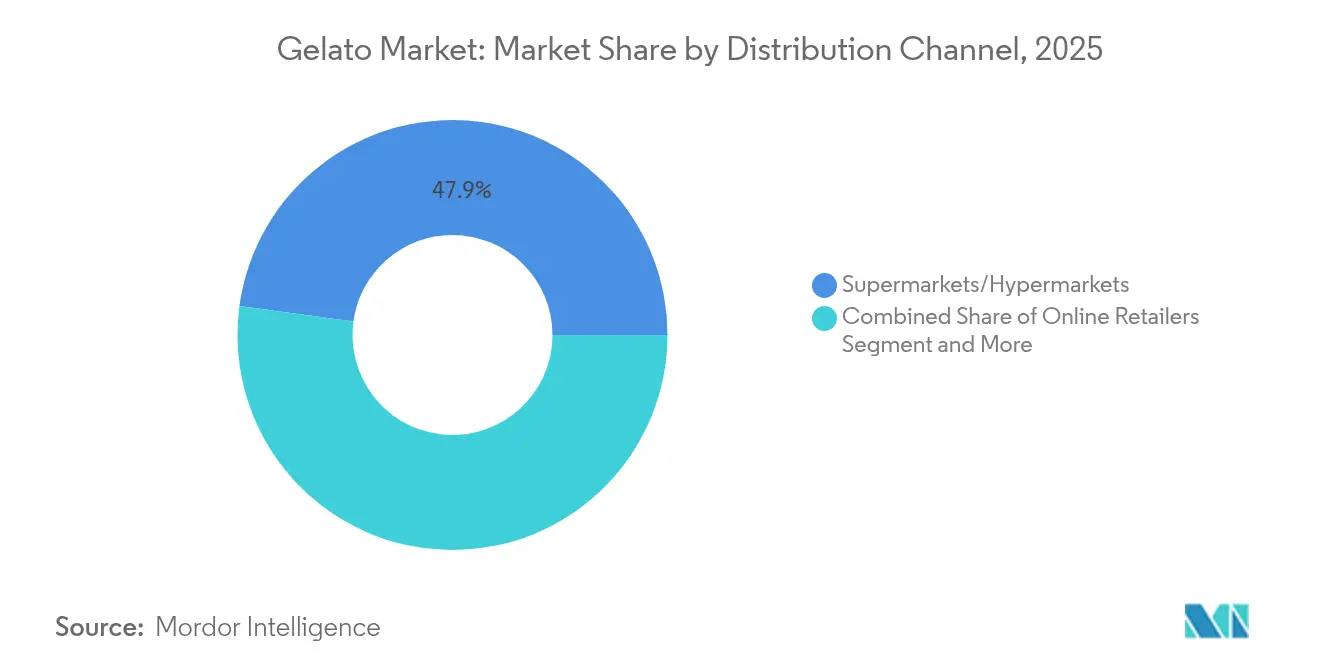

- Por canal de distribución, los supermercados e hipermercados capturan una participación de mercado del 47,85% en 2025, y se proyecta que los minoristas en línea crezcan con una CAGR del 9,18% hasta 2031.

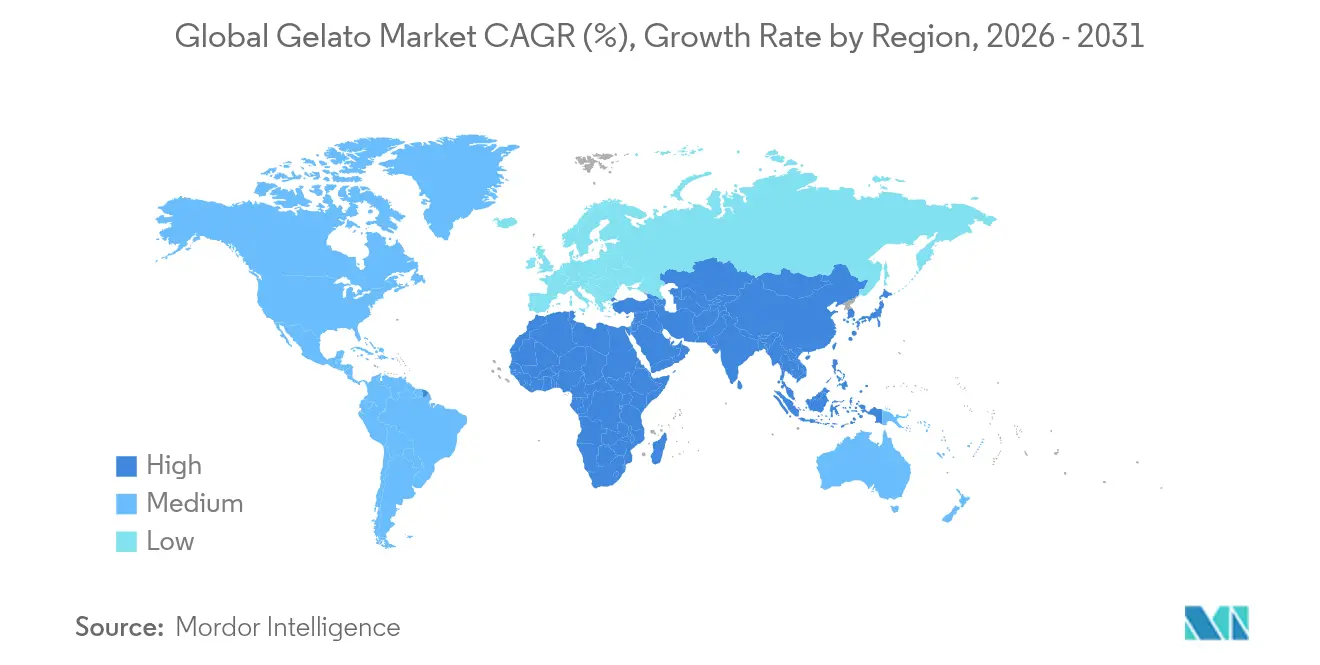

- Por región, Europa domina con una participación de mercado del 43,20% en 2025, y Asia-Pacífico está escalando rápidamente posiciones, con una CAGR proyectada del 7,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gelato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente apetito del consumidor por postres artesanales premium | +1.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las gamas de gelato de supermercados/marca propia | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción de referencias de gelato vegano y sin lácteos | +0.8% | Global, liderado por América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Congeladoras por lotes habilitadas con IoT que impulsan la productividad en tienda | +0.6% | Europa y América del Norte, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aplicaciones de entrega nocturna que impulsan el consumo después del anochecer | +0.4% | Centros urbanos a nivel global, concentrados en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Exportaciones de certificación de gelato italiano auténtico impulsadas por el turismo | +0.3% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Apetito del Consumidor por Postres Artesanales Premium

El consumo de gelato premium y artesanal se ha disparado con el aumento de la disposición de los consumidores a invertir en experiencias genuinas y artesanales. Esta tendencia no se limita a los mercados europeos tradicionales; incluso en el Sudeste Asiático, un notable 77% de los consumidores expresa disposición a pagar un precio premium por ingredientes gourmet en sus postres helados[1]Gaynor Selbey, Food Ingredients First, 'Cargill Indulgence Study', junio de 2025, www.foodingredientsfirst.com. El gelato artesanal atrae la atención no solo por sus ricos sabores, sino también por sus ventajas percibidas para la salud, al contar con un menor contenido de grasa en comparación con el helado convencional y un compromiso con los ingredientes naturales. Este posicionamiento premium, arraigado en la artesanía auténtica, ofrece una ventaja competitiva difícil de imitar para los productores industriales, consolidando firmemente al gelato artesanal como una categoría única, distinta del mero helado premium. Este auge en la demanda de gelato artesanal también está respaldado por consumidores conscientes de su salud que buscan opciones de postres más naturales y con menor contenido de grasa, así como por la influencia de los medios de comunicación gastronómicos y las tendencias sociales que celebran la artesanía culinaria y la gastronomía experiencial.

Expansión de las Gamas de Gelato de Supermercados/Marca Propia

Las cadenas de supermercados están ampliando rápidamente sus selecciones de gelato de marca propia, respondiendo a la creciente demanda de los consumidores y con el objetivo de aumentar los márgenes de beneficio. Las grandes cadenas e hipermercados están exhibiendo de manera prominente gelato de marca propia de alta calidad, incluidas variedades artesanales y sin lácteos. Esto permite a los compradores integrar fácilmente estos manjares gourmet en sus compras habituales de supermercado. Este movimiento no solo democratiza el acceso al gelato de alta gama, sino que también posiciona a los minoristas para capitalizar la tendencia de premiumización con ofertas exclusivas de marca propia. Además, las cadenas de supermercados están colaborando con fabricantes para diversificar sus líneas de productos. Un ejemplo ilustrativo: Auchan Portugal, en colaboración con la marca local O Gelado, lanzó en 2025 una nueva referencia de helado vegano de plátano y coco. Auchan Portugal también declara que sus productos de marca propia constituyen el 40% de sus ventas en 2024,[2]Expresso, '40% de nuestros ingresos provienen de nuestra propia marca', afirma el director general de Auchan Portugal', marzo de 2025, expresso.pt con un notable 85% procedente de proveedores portugueses locales. Esta estrategia es una respuesta directa a los deseos de los consumidores de conveniencia, valor y calidad. A través de esta expansión de marca propia, los minoristas no solo ofrecen gelato premium a precios competitivos, sino que también cultivan la fidelidad del cliente con ofertas exclusivas ausentes en los estantes de la competencia. El rápido crecimiento de los supermercados y las selecciones de gelato de marca propia está transformando el mercado, impulsado por las aspiraciones de los minoristas de ofrecer opciones de postres premium.

Rápida Adopción de Referencias de Gelato Vegano y Sin Lácteos

Impulsado por un cambio hacia las dietas a base de plantas y el consumo ético, el mercado global de gelato está siendo testigo de un sólido aumento en la adopción de ofertas veganas y sin lácteos. A medida que las marcas innovan con bases como avena, almendra y coco, están atendiendo una creciente demanda de alternativas indulgentes pero con etiquetas más limpias. Este auge en popularidad no es solo una tendencia pasajera; la mayor conciencia sobre la intolerancia a la lactosa, el bienestar animal y las preocupaciones medioambientales ha impulsado el gelato vegano hacia la corriente principal, posicionándolo como un lujo sin culpa. Los principales actores, desde la línea de proteína de guisante de Magnum hasta gelaterías artesanales como Van Leeuwen en los Estados Unidos y Amorino en Europa (que recientemente convirtió todos sus sorbetes y gelatos a versiones veganas y sin gluten), están lanzando sabores atractivos como fudge de chocolate a base de anacardo y gelatos con especias de cúrcuma. Con el aumento de las restricciones dietéticas y la conciencia medioambiental que influyen en las decisiones de compra, el gelato vegano está destinado a dominar los congeladores en los canales minoristas y HoReCa. Esta tendencia no solo acelera la premiumización del gelato, sino que también respalda precios más elevados, permitiendo tanto a las marcas establecidas como a las emergentes forjarse una identidad distintiva en el mercado.

Congeladoras por Lotes Habilitadas con IoT que Impulsan la Productividad en Tienda

Las congeladoras por lotes habilitadas con IoT están transformando la producción de gelato en tienda, mejorando la eficiencia operativa y garantizando la calidad. Estos avances están desplazando la venta minorista de gelato de un oficio artesanal tradicional a un servicio de alimentos moderno impulsado por la tecnología. Estas congeladoras de última generación, equipadas con sensores, monitorean métricas clave como temperatura, humedad, rendimiento del motor y tiempos de ciclo por lote. Esta capacidad facilita la captura de datos en tiempo real y la conectividad en la nube. Como resultado, los gerentes de tienda y los técnicos pueden supervisar las operaciones de forma remota, anticipar las necesidades de mantenimiento y evitar el deterioro. Estos conocimientos en tiempo real minimizan la necesidad de comprobaciones manuales de temperatura y el mantenimiento reactivo, lo que lleva a una reducción del tiempo de inactividad y garantiza que cada lote se ajuste a los estándares de textura y sabor específicos de la marca. Además, características como los controles digitales, los ciclos de autolimpieza y los programas de lotes programables en las congeladoras por lotes con IoT permiten a las empresas optimizar los flujos de trabajo de producción. Esto garantiza una entrega rápida de gelato consistente y de alta calidad durante los períodos de mayor demanda, al tiempo que minimiza la carga laboral. Estratégicamente, los conocimientos de datos mejorados, como las tendencias en el consumo de energía de las máquinas y el tiempo medio entre fallos (MTBF), permiten a los minoristas de gelato adoptar el mantenimiento predictivo y ajustar la planificación del suministro. Esto no solo reduce el desperdicio de alimentos, sino que también acelera el retorno de la inversión (ROI). Estas congeladoras permiten a los minoristas de gelato fusionar armoniosamente la tradición con la tecnología, elevar la productividad en tienda, mantener la calidad premium y expandir la producción de manera sostenible en un panorama ferozmente competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los productos lácteos y el azúcar | -0.8% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuerte estacionalidad en climas templados | -0.6% | América del Norte y Europa, impacto moderado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de artesanos de gelato cualificados | -0.4% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cadena de frío de alta intensidad energética bajo mandatos de descarbonización | -0.3% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de los Productos Lácteos y el Azúcar

Los productores globales de gelato se enfrentan a un desafío significativo: la volatilidad de los precios de los lácteos y el azúcar. Estas fluctuaciones no solo influyen en los costos de producción, sino también en la estabilidad general del mercado de gelato. El sello distintivo del gelato es el uso de lácteos frescos de alta calidad y azúcares premium, lo que lo hace particularmente vulnerable a los cambios en estos mercados de materias primas. Cabe destacar que solo alrededor del 9% de la producción total del mercado lácteo internacional se comercializa a nivel mundial[3]Feria de Alimentos y Bebidas, Centro de Comercio de Chennai, diciembre de 2024, www.fnbexpo.biz. Este limitado volumen de comercio hace que los precios sean muy sensibles a diversos shocks, ya sea por desequilibrios entre oferta y demanda, cambios de política o cambios económicos más amplios. Además, los precios de la leche en granja, estrechamente vinculados a los precios de las materias primas de productos como la mantequilla y la leche desnatada en polvo, a menudo enfrentan retrasos y divergencias a corto plazo. Estas discrepancias surgen de la estacionalidad y las ineficiencias de la cadena de suministro, lo que plantea desafíos para los productores de gelato que dependen de leche y crema de alta calidad y consistente. En cuanto al azúcar, los precios globales son igualmente volátiles. Están influenciados por factores como eventos climáticos, políticas comerciales y acciones gubernamentales, incluidas las restricciones a las importaciones. Tales dinámicas pueden resultar en cambios abruptos en los costos de los insumos. Además, la perecibilidad del gelato y la necesidad crítica de una logística eficiente de cadena de frío intensifican las repercusiones de la volatilidad de los costos. Cualquier interrupción en la cadena de suministro o aumento de precios puede impactar rápidamente en los precios minoristas o los márgenes de beneficio. Si bien los actores del mercado se orientan hacia la innovación, la diversificación y el abastecimiento sostenible para contrarrestar estos desafíos, el espectro de la volatilidad de los precios de los lácteos y el azúcar se cierne sobre ellos, influyendo en la trayectoria de los productores de gelato a nivel mundial.

Fuerte Estacionalidad en Climas Templados

Las heladerías y los productores artesanales en climas templados enfrentan desafíos significativos derivados de las fuertes fluctuaciones estacionales de la demanda, lo que dificulta lograr ingresos estables durante todo el año. Durante los meses más cálidos de primavera y verano, las ventas de gelato se disparan a medida que los consumidores buscan postres fríos y refrescantes, pero a medida que las temperaturas bajan en otoño e invierno, la demanda cae en picado, lo que resulta en una capacidad de producción infrautilizada y flujos de ingresos irregulares. Esta estacionalidad es especialmente difícil para los productores más pequeños que a menudo carecen de carteras de productos diversificadas, lo que dificulta atraer clientes en los meses más fríos. Para adaptarse, muchos amplían su oferta para incluir postres calientes, bebidas de temporada y sabores reconfortantes que atraen a las preferencias invernales, así como rotan sus menús para incluir ingredientes disponibles estacionalmente, como sabores florales y afrutados en primavera, sabores tropicales en verano, opciones especiadas en otoño y perfiles ricos e indulgentes en invierno. Si bien este enfoque impulsa la innovación de productos y la creatividad en marketing, también añade complejidad operativa y puede no ser factible para todas las empresas debido a las limitaciones de recursos. El impacto de la estacionalidad se extiende a lo largo de toda la cadena de suministro, ya que los proveedores y distribuidores deben ajustarse a volúmenes de pedidos erráticos y una demanda fluctuante de logística de cadena de frío, lo que a menudo genera ineficiencias y mayores costos durante los períodos de menor actividad. Los productores en regiones con inviernos rigurosos también enfrentan el riesgo de deterioro o desperdicio del producto, ya que el gelato no vendido es difícil de almacenar a largo plazo sin comprometer la calidad, lo que puede resultar en pérdidas financieras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: La Innovación Gourmet Supera las Preferencias Clásicas

En 2025, los sabores clásicos como el chocolate y la vainilla dominan con una participación de mercado del 42,10%. Su dominio está arraigado en la amplia familiaridad del consumidor y la demanda inquebrantable, resonando en diversos grupos de edad y mercados globales. Respaldados por cadenas de suministro bien establecidas y costos de ingredientes estables, estos sabores clásicos gozan de un atractivo universal, lo que agiliza su producción y distribución masiva. Al servir como oferta fundamental, estos clásicos permiten a los productores de gelato consolidar su presencia en el mercado, allanando el camino para aventurarse en territorios de sabores más audaces e innovadores.

Hasta 2031, se prevé que los sabores gourmet y de edición limitada crezcan a una sólida CAGR del 9,69%, impulsados por la sed de los consumidores de experiencias únicas y el atractivo de combinaciones de sabores innovadoras destacadas en las redes sociales. Los artesanos de gelato belgas, como Carpigiani, están ampliando los límites con ofertas inventivas como gelato de cera de abeja, pesto de ortiga, fiordilatte ahumado y un exclusivo queso azul combinado con pera. Los sabores a base de frutos secos están aprovechando la ola de los ingredientes premium y una orientación centrada en la salud. Mientras tanto, los sabores de frutas aprovechan su naturaleza estacional y un atractivo de etiqueta limpia, conectando con los consumidores conscientes de su salud. Las opciones funcionales y con azúcar reducido atienden necesidades dietéticas específicas, pero conservan un atractivo indulgente. Esto crea mercados de nicho que no solo exigen precios premium, sino que también fomentan la fidelidad del cliente a través de su posicionamiento especializado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Producción: La Artesanía Gana Posicionamiento Premium

En 2025, la producción industrial de gelato domina con una participación de mercado del 57,95%, aprovechando las economías de escala, el riguroso control de calidad y la distribución eficiente para penetrar en los mercados a precios competitivos. Al aprovechar equipos avanzados, formulaciones estandarizadas y una cadena de suministro optimizada, los métodos industriales no solo reducen los costos de producción, sino que también mantienen los estándares de seguridad alimentaria. Este enfoque de producción a gran escala facilita la gestión de inventarios estacionales y fomenta las colaboraciones de marca propia con las principales cadenas minoristas, garantizando una disponibilidad constante del producto.

La producción artesanal de gelato impulsa un crecimiento del mercado premium a una CAGR del 5,62% hasta 2031. Este auge subraya la disposición de los consumidores a invertir más en experiencias de artesanía genuina y perfiles de sabor más ricos. Si bien el sector se enfrenta a una demanda de entre 15.000 y 20.000 empleados de atención al público, continúa prosperando, introduciendo sabores innovadores como la Stracciatella 'Inversa' y opciones centradas en la salud como gelatos a base de plantas y sin azúcar, que atraen a una amplia base de consumidores. Los métodos artesanales permiten creaciones personalizadas, el uso de ingredientes de temporada e innovaciones de sabor distintivas. Estos atributos los diferencian de los procesos industriales, consolidando una postura premium sostenible que justifica márgenes elevados, incluso ante los desafíos de una mayor complejidad operativa y la demanda de mano de obra cualificada. Instituciones como la Universidad de Gelato Carpigiani, el ICIF y Gelateneo desempeñan un papel fundamental en el fomento de estas habilidades artesanales, garantizando la consistencia de la calidad a escala global. Además, la tecnología está mejorando los métodos artesanales sin eclipsarlos. Por ejemplo, los sistemas de seguimiento mediante cadena de bloques están siendo pioneros en modelos de equipos de pago por uso, aligerando la carga de capital para los productores más pequeños al tiempo que mantienen estrictos estándares de calidad.

Por Canal de Distribución: La Aceleración en Línea Transforma la Dinámica Minorista

En 2025, los supermercados e hipermercados capturan una participación de mercado del 47,85%, gracias a su infraestructura de cadena de frío establecida, su amplio alcance al consumidor y su destreza en el desarrollo de marcas propias. Estas ventajas no solo permiten precios competitivos, sino que también garantizan una disponibilidad constante del producto. Dichos canales aprovechan hábilmente las compras por impulso, disfrutan de margen para promociones y se integran perfectamente en los hábitos de compra de supermercado más amplios, impulsando las visitas regulares de los clientes. Mientras tanto, los canales minoristas tradicionales aprovechan el muestreo de productos, la merchandización llamativa y el atractivo de la gratificación inmediata, todos los cuales desempeñan roles fundamentales en la influencia de las elecciones de gelato premium de los consumidores.

Impulsados por el creciente apetito del consumidor por la conveniencia y los postres helados premium, los minoristas en línea están forjando rápidamente una posición dominante, con una CAGR del 9,18% en el mercado global de gelato. El auge de las plataformas de comercio electrónico y los servicios de entrega de alimentos ha permitido a los consumidores disfrutar del gelato desde casa, evitando las limitaciones estacionales y geográficas de las heladerías tradicionales. Atendiendo a los estilos de vida modernos, las ventas en línea están en auge, ofreciendo una experiencia de compra fluida con atractivas opciones como entregas el mismo día o programadas, especialmente favorecidas por los habitantes urbanos y las familias ocupadas. Los avances tecnológicos en el almacenamiento y transporte a baja temperatura refuerzan esta tendencia, salvaguardando la calidad del gelato durante el tránsito. En consecuencia, las plataformas en línea no solo están ampliando el alcance de las marcas de gelato artesanal y premium; también están nivelando el campo de juego para los productores más pequeños, otorgándoles acceso a nuevos segmentos de clientes en un mercado ferozmente competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Innovación a Base de Plantas Desafía el Dominio de los Lácteos

El gelato a base de lácteos continúa ocupando la posición del segmento más grande con una participación del 84,65% en 2025, firmemente arraigado en la tradición y la preferencia del consumidor por su textura cremosa, su rica sensación en boca y su auténtico patrimonio italiano. Este segmento se caracteriza por su dependencia de leche y crema de alta calidad, a menudo de origen local o de lecherías especializadas, lo que atrae a los consumidores que buscan experiencias de postres premium. La perdurable popularidad del gelato a base de lácteos está respaldada además por una amplia gama de sabores clásicos e innovadores, que van desde el chocolate tradicional y el pistacho hasta especialidades regionales únicas. A pesar de la creciente conciencia sobre la salud, los consumidores siguen siendo fieles al gelato de lácteos por su sabor y sus cualidades indulgentes, y los productores han respondido con ofertas como variantes bajas en grasa, orgánicas y funcionales para atender las preferencias dietéticas en evolución.

En contraste, el segmento de gelato sin lácteos o a base de plantas está emergiendo como la categoría de más rápido crecimiento, creciendo a una CAGR del 7,18% hasta 2031, impulsado por los cambios en los estilos de vida de los consumidores, el aumento de las tasas de intolerancia a la lactosa y la creciente adopción de dietas veganas y flexitarianas en todo el mundo. Este segmento aprovecha leches a base de plantas como la de almendra, coco, avena y anacardo para replicar la textura cremosa y la complejidad de sabor del gelato tradicional, al tiempo que introduce sabores innovadores y beneficios funcionales como menor contenido de azúcar o proteína añadida. La rápida expansión del gelato sin lácteos está impulsada por una creciente demanda de productos con etiqueta limpia, sin alérgenos y ambientalmente sostenibles, con los consumidores más jóvenes y las poblaciones urbanas mostrando un entusiasmo particular por estas alternativas. Además, los continuos avances en tecnología alimentaria y abastecimiento de ingredientes continúan mejorando la calidad y accesibilidad del gelato sin lácteos, posicionando este segmento como un formidable desafiante del dominio de los lácteos y un motor clave del crecimiento futuro del mercado.

Análisis Geográfico

En 2025, Europa domina con una participación de mercado del 43,20%. El rico patrimonio cultural de Italia y el creciente panorama minorista de Alemania respaldaron el crecimiento del segmento. El liderazgo de Europa está reforzado por una larga tradición artesanal de gelato, una fuerte preferencia del consumidor por ingredientes auténticos de origen local y un vibrante sector turístico que garantiza el consumo durante todo el año. Destacando la naturaleza premium del gelato europeo, Princess Cruises, avalada por la Cámara de Comercio Italiana de Ospitalità Italiana, hizo historia como la primera línea de cruceros en ofrecer auténtico gelato italiano a bordo. Incluso cuando los mercados europeos enfrentan desafíos como la escasez de entre 15.000 y 20.000 empleados de atención al público y el aumento de los costos de las materias primas, prosperan, impulsados por un posicionamiento premium y una fuerte afluencia turística. Además, hay un notable aumento en las innovaciones de gelato orgánico, vegano y funcional, lo que subraya el cambio en las preferencias de los consumidores e impulsa el crecimiento y la diversificación.

Asia-Pacífico está escalando rápidamente posiciones, con una CAGR proyectada del 7,49% hasta 2031. Países como China, Japón, India y Corea del Sur están siendo testigos de un aumento en la demanda, impulsado por el aumento de los ingresos disponibles, la rápida urbanización y una creciente afinidad por las tendencias culinarias occidentales. En el Sudeste Asiático, los consumidores son cada vez más exigentes: el 77% está dispuesto a gastar en ingredientes gourmet y el 45% consume helado a diario. El clima tropical de la región favorece el consumo durante todo el año, y una clase media en crecimiento, con ingresos disponibles crecientes y una infraestructura de cadena de frío mejorada, está impulsando la expansión del mercado más allá de los centros urbanos. El entusiasmo de la región por los sabores premium e innovadores, como el matcha, el sésamo negro y las infusiones de frutas tropicales, ha llevado a los fabricantes a establecer nuevos puntos de venta en centros comerciales, supermercados y plataformas en línea, impulsando aún más el crecimiento y la diversificación del mercado.

América del Norte, América del Sur y Oriente Medio y África presentan un tapiz de oportunidades, cada uno influenciado por factores económicos, de infraestructura y culturales distintos. América del Norte cuenta con un sólido panorama minorista y una base de consumidores familiarizada con los postres helados premium. Sin embargo, el clima templado de la región introduce desafíos de estacionalidad, lo que impulsa un marketing estratégico durante todo el año. En América del Sur, Brasil y Argentina destacan, con su creciente clase media y el aumento del turismo que impulsa el deseo de experiencias auténticas de gelato. Mientras tanto, Oriente Medio y África, en medio de su crecimiento económico y urbanización, están cultivando el gusto por los postres helados premium. Sin embargo, estas regiones enfrentan desafíos: las limitaciones de infraestructura y los problemas climáticos requieren un enfoque personalizado para la gestión de la cadena de frío y estrategias de marketing adaptadas a las estaciones.

Panorama Competitivo

El mercado de gelato, con un nivel de fragmentación moderado de 5 sobre 10, fomenta dinámicas competitivas que benefician tanto a las multinacionales establecidas como a los productores artesanales emergentes a través de estrategias de posicionamiento diferenciadas. Los principales actores como Unilever, Nestlé y Ferrero aprovechan las ventajas de escala en el abastecimiento de ingredientes, la distribución y el marketing. En contraste, los productores artesanales más pequeños se labran segmentos premium, enfatizando la autenticidad artesanal y las innovaciones de sabor localizadas. El movimiento de Unilever para escindir su división de helados valorada en EUR 7.900 millones, que incluye marcas como Ben & Jerry's y Magnum, para finales de 2025, apunta a una posible consolidación del sector. Esta entidad independiente apunta a la flexibilidad operativa y el crecimiento.

Además, los avances tecnológicos, incluida la producción impulsada por IoT, el seguimiento de la cadena de suministro mediante cadena de bloques y el control de calidad automatizado, están remodelando el sector. Estas innovaciones no solo optimizan la mano de obra, sino que también mantienen los estándares de consistencia. Los fabricantes de equipos como Carpigiani y Technogel están a la vanguardia, introduciendo congeladoras por lotes compactas, modelos de pago por uso y sistemas de pasteurización integrados, haciendo que la producción de gelato de calidad profesional sea más accesible.

A medida que las preferencias de los consumidores se desplazan hacia la indulgencia consciente de la salud, surgen oportunidades en formulaciones a base de plantas, ingredientes funcionales y envases optimizados. Los nuevos participantes están aprovechando los modelos de venta directa al consumidor, los servicios de suscripción y las redes sociales para reforzar el conocimiento de marca y la fidelidad, evitando las inversiones minoristas tradicionales. Esta estrategia intensifica la presión competitiva sobre los actores establecidos, instándolos a repensar las tácticas de distribución y de participación del consumidor.

Líderes de la Industria del Gelato

Unilever PLC

SONNENBLUME SAS (SUSO)

Hackney Gelato Limited

Remeo Gelato

Crosta & Mollica Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Valsoia, una marca a base de plantas de Italia, ha lanzado cuatro nuevos postres helados en Malta, presentándolos como cremosos, sabrosos y elaborados con ingredientes premium a base de plantas. La nueva línea incluye los gelatos de pistacho, stracciatella y tarta de limón de Valsoia, todos en tamaño pinta, junto con sus copas de frutas sin azúcar añadido.

- Junio de 2025: ITC Hotels ha presentado Yura, su primera marca de gelato propia, estableciendo un nuevo referente en el segmento de hospitalidad premium de lujo de India. Con un enfoque en la sostenibilidad y la innovación, Yura busca transformar el panorama de los postres helados artesanales.

- Enero de 2025: Unilever ha presentado su línea de helados para 2025, lanzando una variedad de sabores bajo sus reconocidas marcas, como Talenti, Breyers, Popsicle, Good Humor, Magnum y Klondike. Las últimas incorporaciones incluyen gelato inspirado en repostería, delicias temáticas de s'mores y postres helados con personajes de marca. Cabe destacar que Talenti Gelato Layers está ampliando sus horizontes con tres nuevos sabores inspirados en repostería, todos presentados en el característico tarro transparente de la marca. Uno de los más destacados, el sabor de masa de galleta con chips de chocolate, combina artísticamente gelato de galleta con chips de chocolate con trozos de galleta de mantequilla, masa de galleta, gelato de vainilla y una base de galleta de chocolate.

Alcance del Informe del Mercado Global de Gelato

| Gelato a Base de Lácteos |

| Gelato Sin Lácteos/a Base de Plantas |

| Sabores Clásicos (Chocolate, Vainilla) |

| Sabores a Base de Frutos Secos |

| Sabores de Frutas |

| Gourmet y Edición Limitada |

| Funcional y con Azúcares Reducidos |

| Gelato Industrial |

| Gelato Artesanal |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Servicio de Alimentos/HoReCa |

| Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Gelato a Base de Lácteos | |

| Gelato Sin Lácteos/a Base de Plantas | ||

| Por Sabor | Sabores Clásicos (Chocolate, Vainilla) | |

| Sabores a Base de Frutos Secos | ||

| Sabores de Frutas | ||

| Gourmet y Edición Limitada | ||

| Funcional y con Azúcares Reducidos | ||

| Por Método de Producción | Gelato Industrial | |

| Gelato Artesanal | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Servicio de Alimentos/HoReCa | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado global de gelato hasta 2031?

El mercado global de gelato está valorado en USD 17,64 mil millones en 2026 y se proyecta que alcance USD 23,92 mil millones en 2031, registrando una CAGR del 6,27% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por las tendencias de postres artesanales premium y la innovación a base de plantas.

¿Cómo están disrumpiendo los segmentos de gelato a base de plantas y sin lácteos la dinámica tradicional del mercado a base de lácteos?

En 2025, el gelato a base de lácteos domina con una participación de mercado del 84,65%, sin embargo, las alternativas a base de plantas están avanzando rápidamente, ostentando el crecimiento de segmento más rápido con una sólida CAGR proyectada del 7,18% hasta 2031. Empresas como Perfect Day y Mwah! están presentando formulaciones, tanto idénticas a los lácteos como a base de anacardo, que no solo imitan la textura clásica, sino que también presentan beneficios nutricionales mejorados.

¿Qué regiones lideran y cuáles están creciendo más rápido en el mercado de gelato?

Europa, en particular Italia, sigue siendo el mercado más grande y maduro, manteniendo una participación dominante debido a su arraigada cultura del gelato. América del Norte también es significativa, mientras que Asia-Pacífico está emergiendo como la región de más rápido crecimiento, impulsada por la urbanización, el aumento de los ingresos y los hábitos alimentarios occidentalizados.

¿En qué se diferencia el gelato del helado convencional?

El gelato, elaborado con ingredientes naturales y con un menor contenido de grasa, ofrece una textura más densa y un sabor más intenso que el helado estándar, gracias a su menor contenido de aire y estabilizadores. Esto lo hace especialmente atractivo para los consumidores conscientes de su salud.

¿Cómo influyen las expansiones de marca propia de los supermercados en la dinámica de participación de mercado?

Los principales minoristas, incluidos Albertsons, AWG Brands y Weis Markets, lanzaron líneas premium de marca propia en 2024, generando un impacto positivo en el pronóstico de CAGR a través de precios competitivos y un posicionamiento exclusivo.

Última actualización de la página el: