Pasta Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 59.44 Milliarden US-Dollar |

| Marktgröße (2031) | 75.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

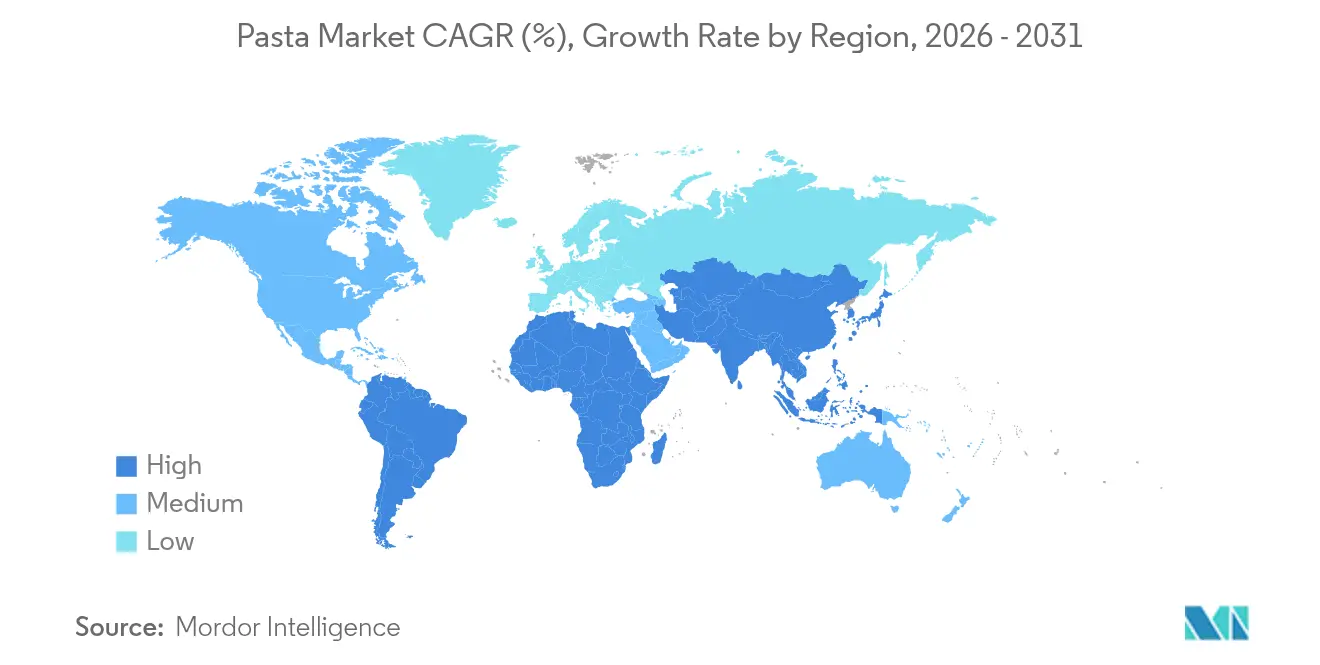

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

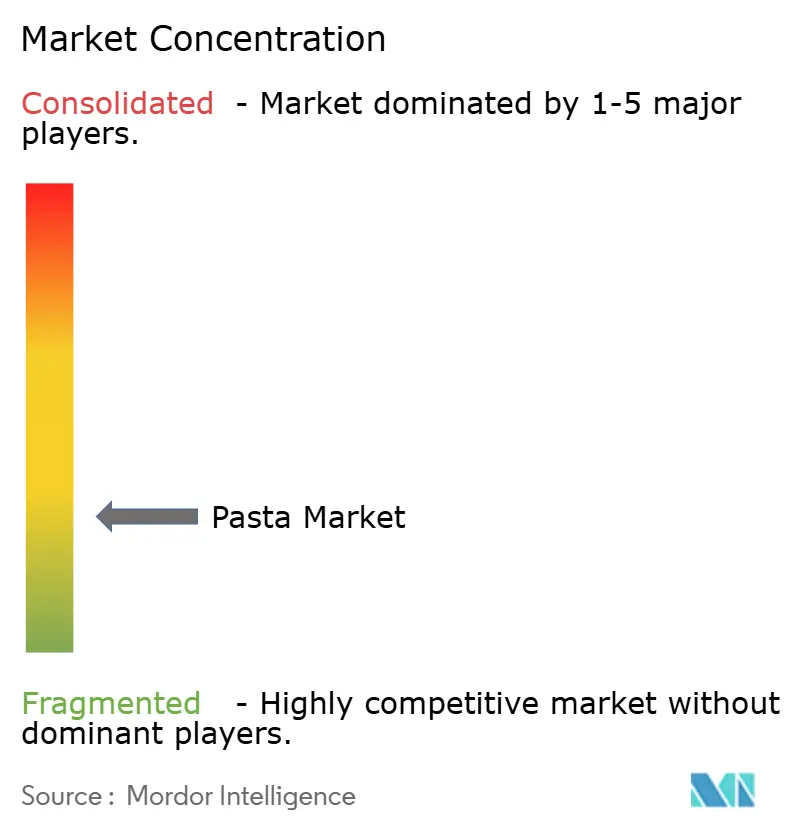

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pasta Marktanalyse von Mordor Intelligence

Der Nudelmarkt wurde im Jahr 2025 auf 56,26 Milliarden USD geschätzt und soll von 59,44 Milliarden USD im Jahr 2026 auf 75,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,94 % während des Prognosezeitraums (2026–2031). Die Nachfrage der Verbraucher nach Convenience, gesundheitsbewussten Rezepturen und nachhaltiger Produktion treibt dieses Wachstum an. Die weltweite Beliebtheit von Nudeln beruht auf ihrer Erschwinglichkeit, Vielseitigkeit und Anpassungsfähigkeit an unterschiedliche Ernährungs- und Kulturpräferenzen. Europa, gestärkt durch Italiens robuste Produktions- und Exportkapazitäten, führt den Markt an. Im Gegensatz dazu entwickelt sich die Asien-Pazifik-Region zur am schnellsten wachsenden Region, angetrieben durch Urbanisierung, westlich geprägte Ernährungsgewohnheiten und steigende verfügbare Einkommen. Während Trockennudeln die dominierende Wahl bleiben, gewinnen frische und gekühlte Sorten an Beliebtheit, beflügelt durch eine steigende Nachfrage nach handwerklichen und Gourmet-Angeboten. Gesundheitstrends treiben das Wachstum von glutenfreien und Spezialitätenprodukten voran, wobei Innovationen wie der 3D-Druck die Herstellung individueller Nudelformen ermöglichen. Einzelhandelskanäle dominieren den Vertrieb, doch der Gastronomiebereich erlebt eine robuste Erholung nach der Pandemie. Traditionelle Kartonverpackungen sind nach wie vor führend, doch es gibt eine bemerkenswerte Verlagerung hin zu flexiblen und nachhaltigen Formaten, die für ihre Portionskontrolle und Umweltfreundlichkeit geschätzt werden.

Wichtigste Erkenntnisse des Berichts

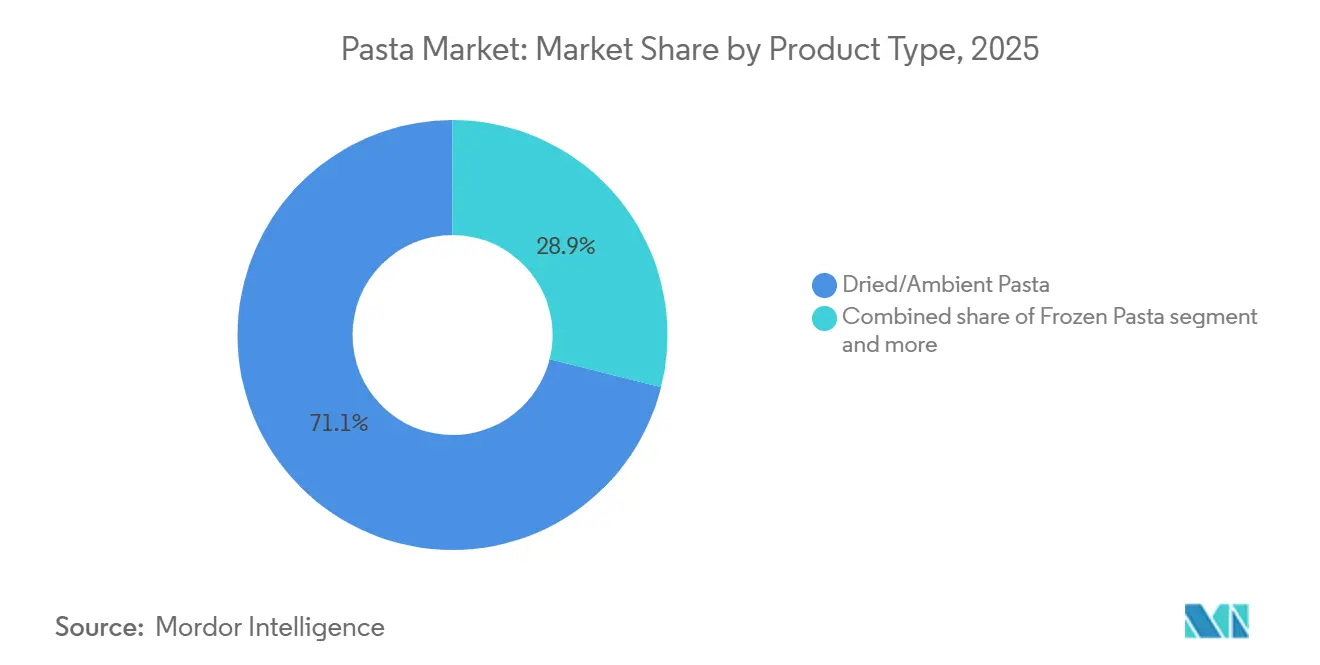

- Nach Produkttyp führten Trockennudeln im Jahr 2025 mit einem Marktanteil von 71,09 % im Nudelmarkt, während Tiefkühlnudeln bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen werden.

- Nach Kategorie erzielten konventionelle Angebote im Jahr 2025 einen Umsatzanteil von 90,66 %; Freiform-Nudeln werden bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen.

- Nach Füllung entfielen im Jahr 2025 89,66 % des Nudelmarktvolumens auf ungefüllte Nudeln, während gefüllte Varianten mit einer CAGR von 7,00 % bis 2031 zulegen.

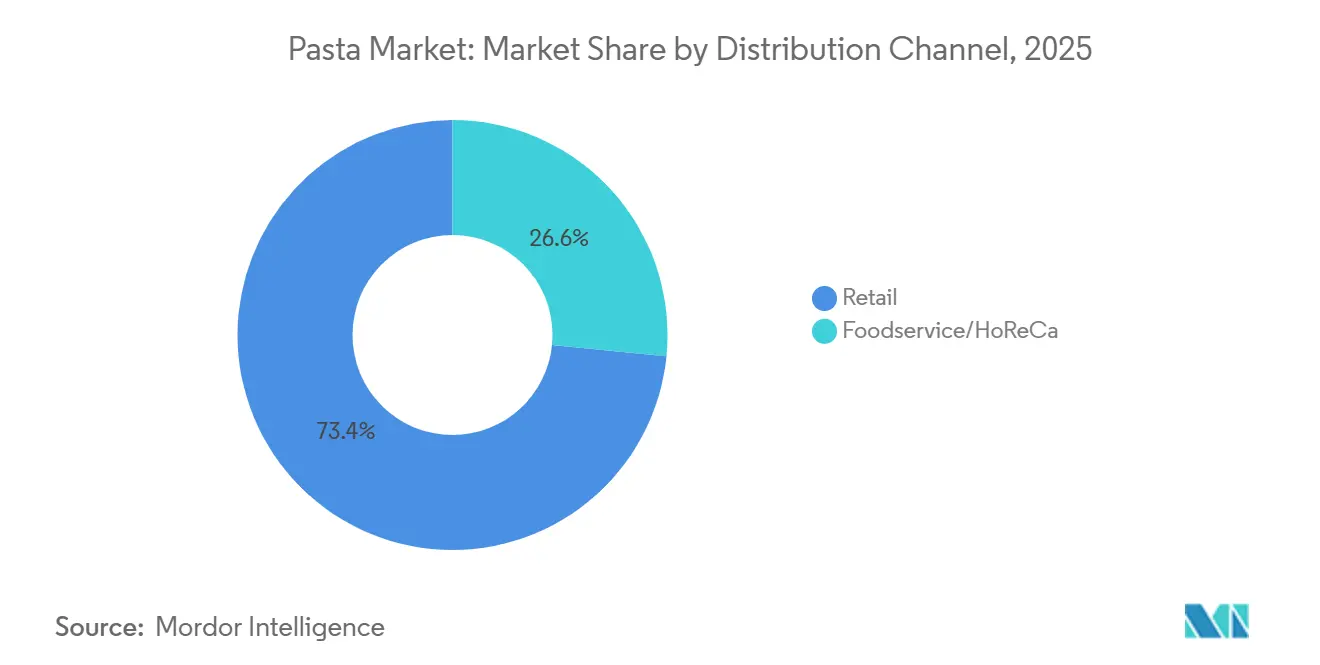

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit einem Marktanteil von 73,42 % im Nudelmarkt und verzeichnet mit einer CAGR von 5,24 % bis 2031 das stärkste Wachstum.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 45,84 % am Nudelmarktvolumen, während Asien-Pazifik im Prognosezeitraum auf eine CAGR von 7,35 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pasta Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für praktische Kochfertig-Optionen | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen und gesundheitsorientierten Nudeln | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Revitalisierung der Gastronomiekanäle | +0.8% | Global, angeführt von der Erholung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommen des 3D-Drucks für die individuelle Herstellung von Premium-Nudeln | +0.3% | Europa und Nordamerika, Nischen-Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Innovation in der Nudelproduktion | +0.4% | Europa und Nordamerika, Fokus auf regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit ethnischer und global inspirierter Aromen | +0.5% | Global, mit Asien-Pazifik als Vorreiter bei Fusion-Trends | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für praktische kochfertige Optionen

Hersteller gestalten ihre Prioritäten, Produktdesigns und Einzelhandelsstrategien als Reaktion auf die steigende Nachfrage nach convenienceorientiertem Pasta-Konsum um. Da städtische Lebensstile zunehmend zeitkritischer werden, konzentrieren sich Hersteller auf schnell zubereitbare Pasta-Formate, die keine Abstriche bei Qualität oder Ernährung machen. Barillas Ready Pasta beispielsweise bietet vollständig gekochte Pasta in mikrowellengeeigneten Beuteln, die in nur 60 Sekunden fertig ist. Ebenso setzt Primi Pasta auf Schnellhydratisierungstechnologie und erreicht eine al-dente-Textur in nur 3 Minuten. Auch Verpackungsstrategien entwickeln sich weiter, mit steigender Nachfrage nach mikrowellengeeigneten, portionskontrollierten und lagerstabilen Formaten, die Einpersonenhaushalte und vielbeschäftigte Berufstätige ansprechen. Strukturelle Veränderungen wie eine erhöhte Erwerbsbeteiligung und der Anstieg kleinerer Haushalte verstärken diesen Trend zusätzlich. Laut den Vereinten Nationen lebten im Jahr 2024 über 57 % der Weltbevölkerung in städtischen Gebieten, wobei Prognosen darauf hindeuten, dass dieser Anteil bis 2030 60 % übersteigen wird [1]Quelle: Vereinte Nationen, "Weltbevölkerungsprognosen zur Urbanisierung 2024," un.org. Darüber hinaus hebt der Internationale Rat für Lebensmittelinformationen hervor, dass 64 % der jüngeren Verbraucher schnelle Mahlzeitenlösungen gegenüber dem traditionellen Kochen bevorzugen [2]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage 2024," ific.org. Dies unterstreicht eine bedeutende Entwicklung im Pasta-Konsum, die Schnelligkeit, Einfachheit und den städtischen Lebensstil betont.

Steigende Nachfrage nach funktioneller und gesundheitsorientierter Pasta

Da Verbraucher zunehmend Gesundheit priorisieren, erlebt das Segment der verpackten Pasta einen Anstieg an Produktinnovationen und Portfoliodiversifizierung. An der Spitze dieses Trends steht die Proteinanreicherung, wobei Marken auf Zutaten wie Erbsenproteinisolate und Mehle aus Linsen, Kichererbsen und Quinoa setzen, um den Nährwert zu steigern. Das gestiegene Gesundheitsbewusstsein infolge der Pandemie hat Protein zu einem entscheidenden Faktor bei Kaufentscheidungen gemacht, insbesondere in Nordamerika und Europa. Egglife Foods' POWER PASTA beispielsweise bietet doppelt so viel Protein und eine 90-prozentige Reduzierung der Kohlenhydrate im Vergleich zu traditioneller frischer Pasta, und das bei gleichzeitiger Gluten- und Laktosefreiheit. Ebenso kombiniert Barilla Protein+ Linsen, Kichererbsen und Erbsen, um 17 g Protein pro Portion anzubieten, und richtet sich damit an Mainstream-Verbraucher. SpirEats innovative Pasta, angereichert mit Chlorella-vulgaris-Mikroalgen, gewinnt aufgrund ihres hohen Protein- und Ballaststoffgehalts sowie ihrer Umweltvorteile an Beliebtheit. Die Wachstumsdynamik dieses Segments unterstreicht einen bemerkenswerten Verbrauchertrend: die Bereitschaft, einen Aufpreis für Clean-Label-Produkte mit verbessertem Nährwert zu zahlen, insbesondere in entwickelten Märkten, wo Angaben zu Proteingehalt, niedrigem Kohlenhydratgehalt und allergenfreien Eigenschaften den Pasta-Kauf stark beeinflussen.

Nachhaltigkeitsgetriebene Innovation in der Pasta-Produktion

Nachhaltigkeit wird zu einem Wettbewerbsimperativ in der Pasta-Herstellung und treibt Innovationen bei Zutaten, Prozessen und Verpackungen voran. Produzenten setzen emissionsarme Kochtechnologien ein, wie Barillas Passivkochmethode, die den CO₂-Ausstoß um bis zu 80 % reduziert und damit Klimazielen und betrieblicher Effizienz entspricht. Verpackungsreformulierungen wie Südpacks recycelbare Flowpacks und Barillas Entfernung von Kunststofffenstern verdeutlichen Bemühungen, Materialabfall zu reduzieren, ohne die Sichtbarkeit oder Lagerstabilität zu beeinträchtigen. Wasser- und Energieverbrauch in der Produktion werden durch geschlossene Kreislaufsysteme und Wärmerückgewinnungstechnologien optimiert, insbesondere in Großanlagen. Auch die Beschaffung von Zutaten verändert sich, mit wachsendem Interesse an regenerativem Weizenanbau und ressourcenarmen Kulturpflanzenalternativen wie Kichererbsen und Linsen. Kohlenstoffkennzeichnung und Lebenszyklusanalysen werden zunehmend eingesetzt, um Auswirkungen zu bewerten und Innovationen zu lenken. Diese Veränderungen finden bei umweltbewussten Verbrauchern Anklang, stärken ESG-Kennzahlen und helfen Pasta-Marken, den sich verschärfenden Nachhaltigkeitsrichtlinien der EU und der FDA einen Schritt voraus zu bleiben.

Zunehmende Beliebtheit ethnischer und global inspirierter Pasta-Aromen

Der wachsende Appetit auf ethnische und Fusion-Küchen verändert die Pasta-Innovation, wobei Marken zunehmend über traditionelle italienische Profile hinaus experimentieren, um regionale und kulturübergreifende Einflüsse widerzuspiegeln. Verbraucher, insbesondere Millennials und die Generation Z, tendieren zu kühnen, global inspirierten Aromen wie scharfem koreanischem Gochujang-Penne, Thai-Basilikum-Fettuccine oder indisch gewürztem Masala-Fusilli. Symrise berichtet von einem Anstieg des Verbraucherinteresses an kulturübergreifenden Pasta-Aromen um 38 % im Jahr 2024, insbesondere in Nordamerika und Asien-Pazifik, wo kulinarische Erkundung mit Lifestyle-Identität und Entdeckungen in sozialen Medien verbunden ist [3]Quelle: Symrise, "Kulturübergreifende Aromatentrends 2024," symrise.com. Marken wie Explore Cuisine haben Produkte wie Thai Coconut Chickpea Fusilli eingeführt, die südostasiatische Aromen mit alternativen Proteinen verbinden und Flexitarier sowie kulturell abenteuerlustigen Verbraucher ansprechen. Der Fusion-Trend spiegelt sich auch in aromenbetonten Fertiggerichten und Kochboxen wider, wobei Pasta-Saucen im Einzelhandel globale Zutaten wie Miso, Harissa und Tamarinde integrieren – ein Zeichen für Pastas Entwicklung zu einer global anpassungsfähigen kulinarischen Basis.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisinstabilität aufgrund von Versorgungsunterbrechungen bei Hartweizen | -0.7% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von kohlenhydratarmen Diäten und Keto-Diäten | -0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung von Nudeln als verarbeitetes oder weniger gesundes Lebensmittel | -0.3% | Nordamerika und Europa, gesundheitsbewusste Segmente | Mittelfristig (2–4 Jahre) |

| Strengere regulatorische Grenzwerte für Natrium und Zusatzstoffe | -0.2% | Global, angeführt von Vorschriften in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von Low-Carb- und Keto-Diäten

In Nordamerika und Westeuropa steht der traditionelle Pasta-Konsum vor einer erheblichen Herausforderung durch die zunehmende Beliebtheit von Low-Carb- und ketogenen Diäten. Diese Diäten begrenzen die tägliche Kohlenhydratzufuhr in der Regel auf unter 50 g, mit dem Ziel, Gewichtsverlust zu fördern und die Stoffwechselgesundheit zu verbessern. Da eine Portion konventioneller Hartweizengrieß-Pasta etwa 40 g Kohlenhydrate enthält, überschreitet sie für viele gesundheitsbewusste Verbraucher die akzeptable Schwelle. Als Reaktion darauf führen Marken kohlenhydratarme Alternativen ein, wie Immi Eats' Keto-Ramen. Diese Alternativen gehen jedoch oft Kompromisse bei Textur und Geschmack ein, was ihre breitere Attraktivität einschränken kann. Darüber hinaus hob der Internationale Rat für Lebensmittelinformationen (IFIC) im Jahr 2024 hervor, dass über 47 % der US-amerikanischen Erwachsenen aktiv ihren Kohlenhydratkonsum reduzierten – ein Trend, der die Nachfrage nach traditioneller Pasta stetig verringert [4]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage 2024," ific.org. Da diese Low-Carb-Präferenzen in Gesundheits- und Wellnesslebensstilen verankert werden, gestalten sie nicht nur Formulierungsstrategien um, sondern üben auch Abwärtsdruck auf die Kernsegmente der weizenbasierten Pasta aus.

Preisinstabilität aufgrund von Störungen in der Hartweizenweizenversorgung

Schwankungen in der Hartweizenweizenversorgung erschüttern die Pasta-Wertschöpfungskette und führen zu Unsicherheiten bei Preisgestaltung und Beschaffung. Wichtige Anbauregionen in Europa, insbesondere Italien als Herzstück der Premium-Pasta-Produktion, haben Rückschläge durch klimabedingte Herausforderungen erlitten. Veränderungen in den Anbaumethoden, darunter schrumpfende Aussaatflächen und Wasserknappheit, haben Produzenten unter Druck gesetzt und zu geringeren Erträgen und inkonsistenter Qualität geführt. Als Reaktion auf diese Engpässe suchen Hersteller nach alternativen Lieferanten wie Kanada und den USA. Dieser Wechsel bringt jedoch eigene Hürden mit sich, wie unvorhersehbare Importkosten, variierende Lieferpläne und Unterschiede in der Grießqualität. Solche Störungen sind besonders bedeutsam für hochwertige Pasta-Marken, die regionale Authentizität und Rückverfolgbarkeit von Zutaten priorisieren. Infolge dieser anhaltenden Volatilität überdenkt die Branche ihre Beschaffungsstrategien, investiert in agronomische Forschung und optimiert die Logistik der Lieferkette. Diese Anpassungen gehen jedoch mit Kostendruck einher, der die Einzelhandelspreise und Gewinnmargen beeinflussen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Trockenpasta trifft auf frische Innovation

Im Jahr 2025 hält Trocken-/Lagernudeln mit einem Marktanteil von 71,09 % eine beherrschende Stellung, dank ihrer Erschwinglichkeit, langen Haltbarkeit und weitreichenden Distribution. Ihre lagerstabile Beschaffenheit macht sie zu einem Vorratsregal-Grundnahrungsmittel, insbesondere in Märkten, die Preis und Convenience priorisieren. Diese Eigenschaften stärken die weitverbreitete Beliebtheit von Trockennudeln. Marken wie Monte's Fine Foods heben das Profil des Segments, indem sie traditionelle Techniken wie die Bronzematrizen-Extrusion und langsames Trocknen wieder einführen, um die Textur zu verbessern und sich in einem überfüllten Markt zu differenzieren.

Während Tiefkühlnudeln einen kleineren Marktanteil halten, sind sie das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,48 % bis 2031. Verbraucher priorisieren bei ihren Lebensmittelentscheidungen zunehmend Convenience, was die Nachfrage nach Tiefkühlmahlzeitlösungen in entwickelten Märkten stützt. Laut dem von Nomad Foods, einem Tiefkühlkostunternehmen, veröffentlichten Bericht „Frozen in Focus 2025” stimmen mehr als die Hälfte (52 %) der Verbraucher in Italien zu, dass Tiefkühlkost dabei hilft, Zeit zu sparen, was sie zu einer attraktiven Option für vielbeschäftigte Einzelpersonen und Familien macht. Diese sich wandelnde Präferenz treibt Produktinnovationen in der Tiefkühlnudelkategorie voran. So bietet Birds Eye beispielsweise Steamfresh Mediterranean Vegetable Pasta an, die in einem speziell entwickelten Steamfresh-Beutel verpackt ist, der beim Erhitzen in der Mikrowelle Dampf erzeugt und es ermöglicht, das Produkt in nur einer Minute zuzubereiten. Der Dampfgarprozess hilft dabei, Textur, Feuchtigkeit und Geschmack zu erhalten und gleichzeitig schnelle und praktische Mahlzeitlösungen zu liefern. Solche Innovationen stärken die Attraktivität von Tiefkühlnudeln im Prognosezeitraum weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Stärke trifft auf Innovation in freier Form

Im Jahr 2025 dominierte konventionelle Pasta den Markt mit einem Anteil von 90,66 %, gestützt durch ihre Vertrautheit bei den Verbrauchern, die einfache Zubereitung und eine starke Vermarktung durch globale Einzelhändler. Führende Marken wie Barilla und De Cecco nutzen hohe Produktionseffizienz und unerschütterliche Qualitätsstandards und fördern so die Loyalität über verschiedene demografische Gruppen hinweg. Die Kategorie gedeiht dank ihrer Preiszugänglichkeit, unkomplizierten Kochanweisungen und tief verwurzelten Präsenz in traditionellen Küchen. Ihre Relevanz wird durch den institutionellen Konsum in Schulen und Gastronomiebetrieben weiter gefestigt.

Andererseits befindet sich Freiform-Nudeln auf einem rasanten Aufstieg mit einer CAGR von 7,38 %. Ein wachsender Appetit auf Individualisierung, künstlerische Präsentation und kulinarische Experimente treibt diesen Anstieg an. Unternehmen wie BluRhapsody nutzen den 3D-Druck, um aufwendige Nudelformen zu kreieren, die oft Gourmet-Gerichten vorbehalten sind. Gleichzeitig sprechen Innovationen der Carnegie Mellon University, wie die sich beim Kochen verformenden Nudeln, nicht nur umweltbewusste Verbraucher an, sondern minimieren auch die Verpackung. Mit einem starken Fokus auf visuelle Attraktivität und gehobene Speiseerlebnisse hat Freiform-Nudeln eine Nische gefunden, insbesondere bei der Generation Z und Premium-Klientel, die einzigartige Mahlzeiterlebnisse suchen.

Nach Füllung: Ungefüllte Pasta-Basis unterstützt Premiumisierung gefüllter Varianten

Im Jahr 2025 hält ungefüllte Pasta mit einem Marktanteil von 89,66 % eine dominante Stellung, dank ihrer Vielseitigkeit in globalen Rezepten. Ihre Erschwinglichkeit und Anpassungsfähigkeit machen sie gleichermaßen zu einem Grundnahrungsmittel in Haushalten, Restaurants und Institutionen. Marken wie Banza mit ihren Kichererbsen-Spaghetti zeigen die Weiterentwicklung ungefüllter Nudeln und verleihen ihnen gesundheitsbewusste Eigenschaften, während sie ihren traditionellen Charme bewahren. Ihre unkomplizierten Lagerungs- und Kochmethoden stärken ihre Beliebtheit, insbesondere in Entwicklungsregionen mit einer aufstrebenden Mittelschicht.

Andererseits sind gefüllte Nudeln auf dem Vormarsch mit einer CAGR von 7,00 % bis 2031, angetrieben durch einen Trend zur Premiumisierung und Mahlzeitlösungen. An der Spitze steht Pastificio Rana, das Gourmet-Ravioli und Tortellini in Kühlregalen weltweit vermarktet. Da Verbraucher zunehmend global inspirierte Füllungen wie Trüffel, Spinat-Ricotta und sogar Thai-Aromen bevorzugen, entwickeln sich gefüllte Nudeln zu einer schnellen, aber luxuriösen Speiseoption. Innovationen bei der Verpackung, wie die Schutzatmosphärenverpackung (MAP), verlängern nicht nur die Haltbarkeit, sondern ebnen auch den Weg für Wachstum sowohl in Kühl- als auch in Tiefkühlbereichen.

Nach Verpackungsformat: Karton-Tradition passt sich der Nachhaltigkeit an

Im Jahr 2025 kontrollieren Einzelhandelskanäle einen Anteil von 73,42 % am Markt und wachsen bis 2031 mit einer CAGR von 5,24 %, indem sie Trends wie Heimkochen, Vorratshaltung und den Aufstieg von Eigenmarken nutzen. Marken wie 365 by Whole Foods und Great Value nutzen Erschwinglichkeit zur Steigerung des Volumens, während Premium-Marken durch strategische Regalplatzzuweisungen im Rampenlicht stehen. Der Supermarkt- und Verbrauchermarktkanal spielt eine entscheidende Rolle bei der Ankurbelung der globalen Nudelnachfrage, unterstützt durch die Expansion des organisierten Einzelhandels und die starke Präsenz großformatiger Lebensmittelketten in entwickelten und aufstrebenden Märkten. Führende Nudelhersteller nutzen zunehmend strategische Partnerschaften im Geschäft mit Einzelhändlern, um die Sichtbarkeit zu erhöhen und das Kaufverhalten der Verbraucher durch gezieltes Merchandising, Kategoriemanagement und Regalplatzoptimierung zu beeinflussen.

Der Online-Einzelhandelskanal hat sich zu einem wichtigen Wachstumsmotor für den globalen Nudelabsatz entwickelt, angetrieben durch die rasche Expansion von E-Commerce-Lebensmittelplattformen und sich wandelnde Kaufgewohnheiten der Verbraucher. Laut Daten des Statistischen Amtes für nationale Statistik (ONS) setzte der Online-Einzelhandelsumsatz in Großbritannien im Jahr 2025 seinen starken Wachstumskurs fort. Die Online-Ausgabenwerte stiegen im 4. Quartal (Oktober–Dezember 2025) um 2,1 % gegenüber dem 3. Quartal (Juli–September 2025), während das Jahreswachstum gegenüber dem 4. Quartal 2024 8,4 % erreichte. Diese anhaltende Expansion unterstreicht die wachsende Bedeutung von E-Commerce-Kanälen im Lebensmitteleinzelhandel und spiegelt die zunehmende Akzeptanz des Online-Lebensmitteleinkaufs durch die Verbraucher wider. Aufbauend auf diesem Trend ist der Online-Einzelhandel zu einem wichtigen Nachfragebeschleuniger für Nudeln geworden, da Verbraucher zunehmend auf digitale Lebensmittelplattformen für die Grundversorgung, den Preisvergleich und den Aktionskauf umsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Einzelhandels trifft auf Erholung der Gastronomie

Im Jahr 2025 beherrschen Einzelhandelskanäle mit einem Marktanteil von 53,64 % den Markt und profitieren von Trends wie Heimkochen, Vorratshaltung und dem Aufstieg von Eigenmarken. Marken wie 365 by Whole Foods und Great Value nutzen Erschwinglichkeit zur Volumensteigerung, während Premium-Marken durch strategische Regalplatzzuweisungen im Rampenlicht stehen. Der Aufstieg von Online-Lebensmittelplattformen und Abonnementdiensten, exemplarisch durch Pasta Evangelists, unterstreicht eine Verschiebung im Verbraucherverhalten hin zu geplantem, digital-erstem Einkaufen. Der Vorsprung des Einzelhandels wird durch flexible Verpackungen, verlockende Aktionen und erhöhte Kategoriesichtbarkeit bei Mainstream- und Nischenhändlern weiter gestärkt.

Andererseits erholt sich der Gastronomiesektor, der Restaurants, Cafés und Catering umfasst, mit einem robusten CAGR von 9,32 %, da er zum Vor-Pandemie-Betrieb zurückkehrt. Angesichts der hohen Gewinnmargen und Anpassungsfähigkeit von Pasta wird sie zu einem Grundnahrungsmittel für rotierende Speisekarten und Fusion-Gerichte. Ketten wie Olive Garden sowie gehobene unabhängige Restaurants rücken handwerkliche Formen und vielfältige globale Aromen in den Vordergrund und setzen Trends, die in den Einzelhandel ausstrahlen. Darüber hinaus verstärken Großverpackungen, Schnellkochoptionen und Portionskontrolle die Attraktivität von Pasta in Casual- und Fine-Dining-Küchen.

Geografische Analyse

Im Jahr 2025 hält Europa mit einem Anteil von 45,84 % am Markt eine dominante Stellung, gestützt durch tief verwurzelte Nudelkonsumgewohnheiten und eine robuste Produktionsinfrastruktur. Italien mit seinem reichen kulturellen Erbe und handwerklichem Know-how führt diese Dominanz an. Renommierte Marken wie De Cecco und Barilla unterstreichen nicht nur Italiens Bekenntnis zur Qualität, sondern festigen auch die Stellung der Region im globalen Exportbereich. Italienische Verbraucher, die Authentizität und Tradition schätzen, bevorzugen Herkunftszertifizierungen wie geschützte Ursprungsbezeichnung (g.U.) oder geschützte geografische Angabe (g.g.A.). Während lagerstabile Nudelsorten den Markt anführen, gewinnen frische und gefüllte Formate eine Nische, insbesondere in Spezialitätengeschäften und Gourmet-Einzelhandelsgeschäften.

Asien-Pazifik mit einer CAGR von 7,35 % bis 2031 entwickelt sich zur Region mit dem stärksten Wachstum beim Nudelkonsum. Faktoren wie Urbanisierung, eine wachsende Affinität zur westlichen Küche und der Anstieg von Doppelverdiener-Haushalten treiben die Nachfrage nach praktischen, fusionsgeeigneten Nudeloptionen voran. Marken wie Nissin, zusammen mit internationalen Ketten, lokalisieren Angebote wie Kimchi-Spaghetti oder Thai-Basilikum-Fettuccine und zeigen damit das Talent asiatischer Verbraucher, globale Aromen mit regionalen Nuancen zu verbinden. Dieser Trend ist besonders ausgeprägt in städtischen Zentren, wo die Freizeitgastronomie Nudeln zunehmend als vielseitige Plattform für lokale Geschmacksinnovationen präsentiert.

In Nordamerika führen Marken wie Banza und Jovial die Entwicklung an und innovieren, um glutenfreie, proteinreiche und pflanzenbasierte Präferenzen zu bedienen. Angesichts steigender Lebensmittelinflation unterstreicht die Expansion von Eigenmarken in Lebensmittelketten eine preisbewusste Verbraucherbasis. Südamerika, gestützt durch eine wachsende Mittelschicht und ein wiedererwachtes Interesse am Heimkochen, macht stetige Fortschritte im Nudelmarkt. Unterdessen entwickeln sich der Nahe Osten und Afrika zu aufstrebenden Hotspots, angetrieben durch eine wachsende weizenbasierte Ernährung, jugendliche kulinarische Erkundungen und einen Anstieg des modernen Einzelhandels. Hier gewinnen Instant- und budgetfreundliche Nudeloptionen an Boden, oft gebündelt mit Soßen und Würzmitteln für zusätzliche Attraktivität.

Wettbewerbslandschaft

Der globale Pasta Markt ist fragmentiert. Strategische Fusionen und vertikale Integration intensivieren die Konsolidierung des fragmentierten globalen Pasta Marktes. Ein Paradebeispiel ist Post Holdings' Übernahme von Ronzoni für 880 Millionen USD, die das Unternehmen zum zweitgrößten Pasta-Hersteller in den USA katapultiert. Dieser strategische Schritt zielt darauf ab, Post Holdings' Größe im Lebensmitteleinzelhandels-Segment zu stärken. Andererseits behauptet Barilla, gestützt durch vertikal integrierte Betriebe, starkes Markenkapital und ein umfangreiches globales Exportnetzwerk, weiterhin seine regionalen Marktanteile.

Da Nachhaltigkeits- und Gesundheitstrends die Verbrauchererwartungen neu gestalten, entwickelt sich Innovation zu einem entscheidenden Wettbewerbsdifferenziator. Barillas Initiative „Passives Kochen”, die dafür plädiert, die Hitze in der Mitte des Kochvorgangs abzuschalten, um den CO₂-Ausstoß um bis zu 80 % zu senken, unterstreicht die Integration von Umweltverantwortung in die Produktnutzung. Gleichzeitig schwenken andere Branchenakteure auf funktionale Innovationen um, wie proteinreiche, kohlenhydratarme Pasta, die auf die fitnessbewusste Zielgruppe abzielt.

Der Markt erlebt eine Spaltung: traditionelle Marktführer, getrieben durch Größe, und agile Innovatoren, die sich auf Nischensegmente konzentrieren. Etablierte Akteure mit ihrer effizienten Fertigung und umfangreichen Distribution beherrschen Mainstream-Kategorien wie Trocken- oder ungefüllte Pasta. Im Gegensatz dazu schaffen sich spezialisierte Marken ihren Raum, indem sie Mehrwertattribute betonen, von biologischer Beschaffung und Non-GMO-Zertifizierung bis hin zu einzigartigen Texturen und Formen. Diese sich entwickelnde Landschaft zeigt, dass etablierte Akteure zwar ihren Anteil durch Konsolidierung und globale Präsenz halten werden, die Geschichte der Pasta jedoch neu definiert wird.

Führende Unternehmen der Pasta-Branche

Barilla G. e R. Fratelli S.p.A.

Ebro Foods, S.A.

Nestlé S.A.

F.lli De Cecco di Filippo Fara San Martino S.p.A.

Pastificio Rana S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Post Holdings schloss die Übernahme von 8th Avenue Food and Provisions, einschließlich Ronzoni, für 880 Millionen USD ab und wurde damit zum zweitgrößten Pasta-Hersteller in den Vereinigten Staaten mit erwarteten jährlichen Synergien von 15 Millionen USD.

- März 2025: Egglife Foods lancierte POWER PASTA auf der Expo West, eine proteinreiche, kohlenhydratarme Produktlinie mit doppelt so viel Protein und 90 % weniger Kohlenhydraten als traditionelle frische Pasta.

- September 2024: Artisan Chef Manufacturing Company übernahm Buitoni Food Company North America und erweiterte damit die Produktionskapazität für gekühlte Pasta in Massachusetts und Virginia.

- März 2024: Barilla kooperierte mit Marie Kondo, um am Weltrecyclingtag die Wiederverwendung von Pasta-Schachteln zu fördern, und unterstützte damit den Übergang des Unternehmens zu 99 % recycelbarer Verpackung.

Umfang des globalen Pasta Marktberichts

| Trockenpasta |

| Frische/Gekühlte Pasta |

| Tiefkühlpasta |

| Konserven-/Fertigpasta |

| Konventionell |

| Freie Form |

| Ungefüllt |

| Gefüllte Pasta |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Kartonschachtel |

| Beutel |

| Becher/Schüssel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Trockenpasta | |

| Frische/Gekühlte Pasta | ||

| Tiefkühlpasta | ||

| Konserven-/Fertigpasta | ||

| Nach Kategorie | Konventionell | |

| Freie Form | ||

| Nach Füllung | Ungefüllt | |

| Gefüllte Pasta | ||

| Nach Vertriebskanal | Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Verpackungsformat | Kartonschachtel | |

| Beutel | ||

| Becher/Schüssel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pasta Markt derzeit?

Die Pasta Marktgröße betrug im Jahr 2026 87,06 Milliarden USD und wird bis 2031 voraussichtlich 107,66 Milliarden USD bei einem CAGR von 4,33 % erreichen.

Welche Region wächst im Pasta Markt am schnellsten?

Asien-Pazifik führt das Wachstum mit einem CAGR von 7,51 % an, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und einen wachsenden Appetit auf Fusion-Küche.

Wie hoch ist der Marktanteil von Trockenpasta am Pasta Markt?

Trockenformate beherrschten im Jahr 2025 70,78 % des Pasta Marktanteils, was ihre Erschwinglichkeit und lange Haltbarkeit widerspiegelt.

Welche Premium-Trends prägen die Entwicklung neuer Produkte?

Proteinreiche Rezepturen, Mikroalgen-Anreicherung, 3D-gedruckte Formen und global inspirierte Aromen wie Gochujang oder Thai-Basilikum sind wichtige Innovationswege in der Pasta-Branche.

Seite zuletzt aktualisiert am: