Marktgröße und Marktanteil für flüssige Eier

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.22 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

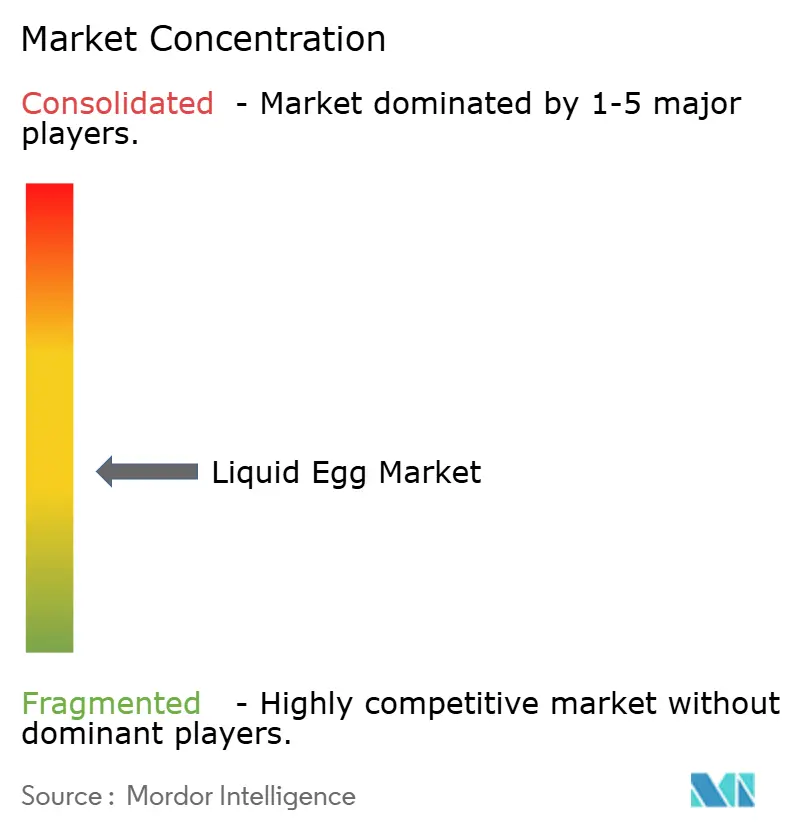

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssige Eier von Mordor Intelligence

Es wird erwartet, dass die globale Marktgröße für flüssige Eier von 3,22 Milliarden USD im Jahr 2026 auf 4,16 Milliarden USD bis 2031 wächst, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,45 %. Das Marktwachstum wird durch Anpassungen der Lieferkette zur Deckung des steigenden Produktionsbedarfs und der sich wandelnden Verbraucherpräferenzen für praktische Proteinoptionen angetrieben. Lebensmittelhersteller integrieren flüssige Eier zunehmend in ihre Produktformulierungen aufgrund ihrer einfachen Handhabung, gleichbleibenden Qualität und verlängerten Haltbarkeit. Darüber hinaus eliminieren strenge Lebensmittelsicherheitsvorschriften, die Pasteurisierungsverfahren vorschreiben, wirksam Salmonellen und erhalten dabei das Nährwertprofil der Eier, einschließlich essentieller Proteine, Vitamine und Mineralstoffe[1]Quelle: Food and Drug Administration, "CFR Titel 21 Teil 160 – Eiprodukte," fda.gov. Die Pasteurisierungsanforderung hat zu erhöhten Investitionen in Verarbeitungstechnologie und Qualitätskontrollmaßnahmen in der gesamten Branche geführt.

Wichtigste Erkenntnisse des Berichts

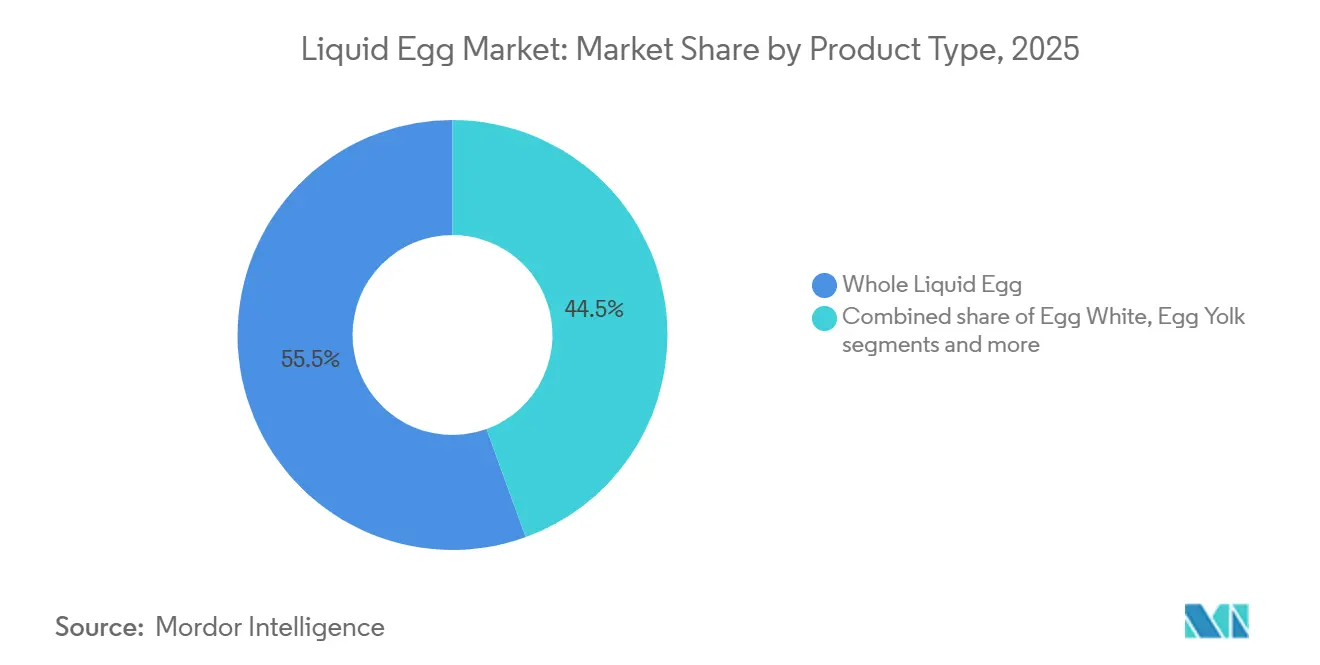

- Nach Produkttyp führten ganze flüssige Eier mit einem Anteil von 55,54 % am Umsatz 2024, während Eiweiß bis 2030 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach Form erzielte gekühlte Flüssigkeit im Jahr 2024 einen Anteil von 47,64 %, während lagerstabile Produkte bei Umgebungstemperatur bis 2030 voraussichtlich mit einer CAGR von 7,04 % wachsen werden.

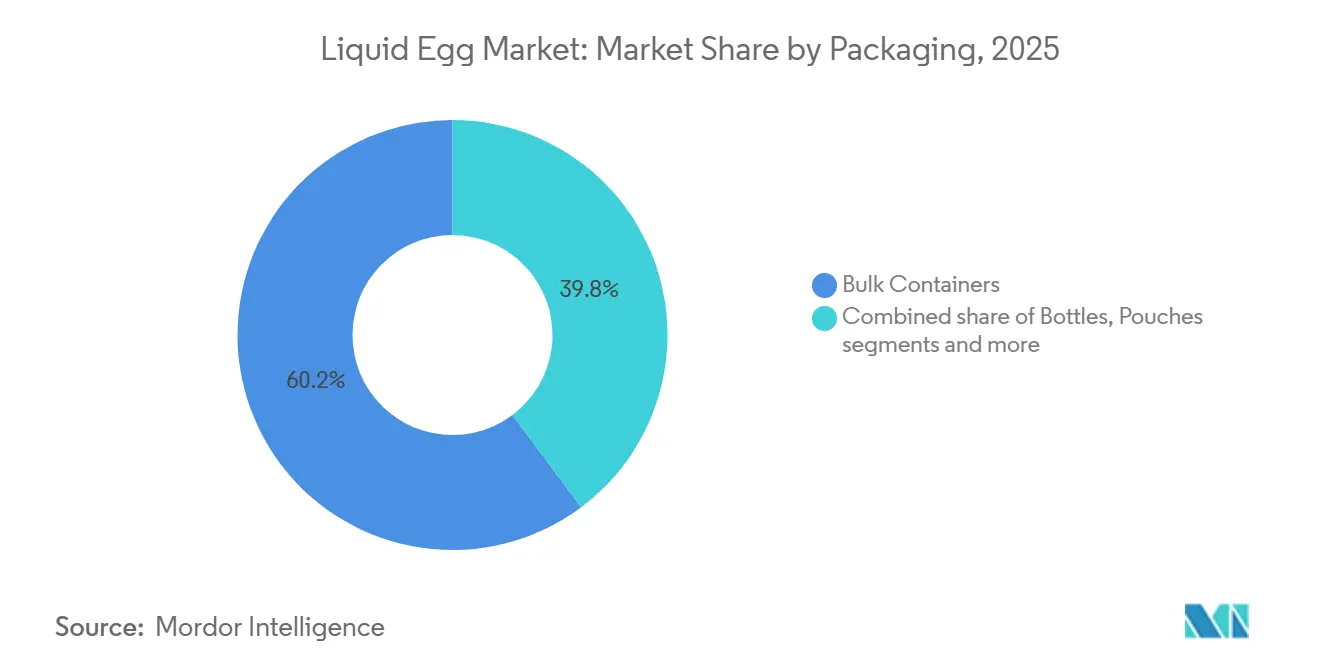

- Nach Verpackung entfielen Großbehälter auf 60,22 % des Umsatzes 2024, während Beutel im Prognosezeitraum voraussichtlich mit einer CAGR von 6,52 % wachsen werden.

- Nach Vertriebskanal hielten industrielle Abnehmer im Jahr 2024 einen Anteil von 50,16 % der Nachfrage, und der Einzelhandel soll bis 2030 mit einer CAGR von 7,25 % expandieren.

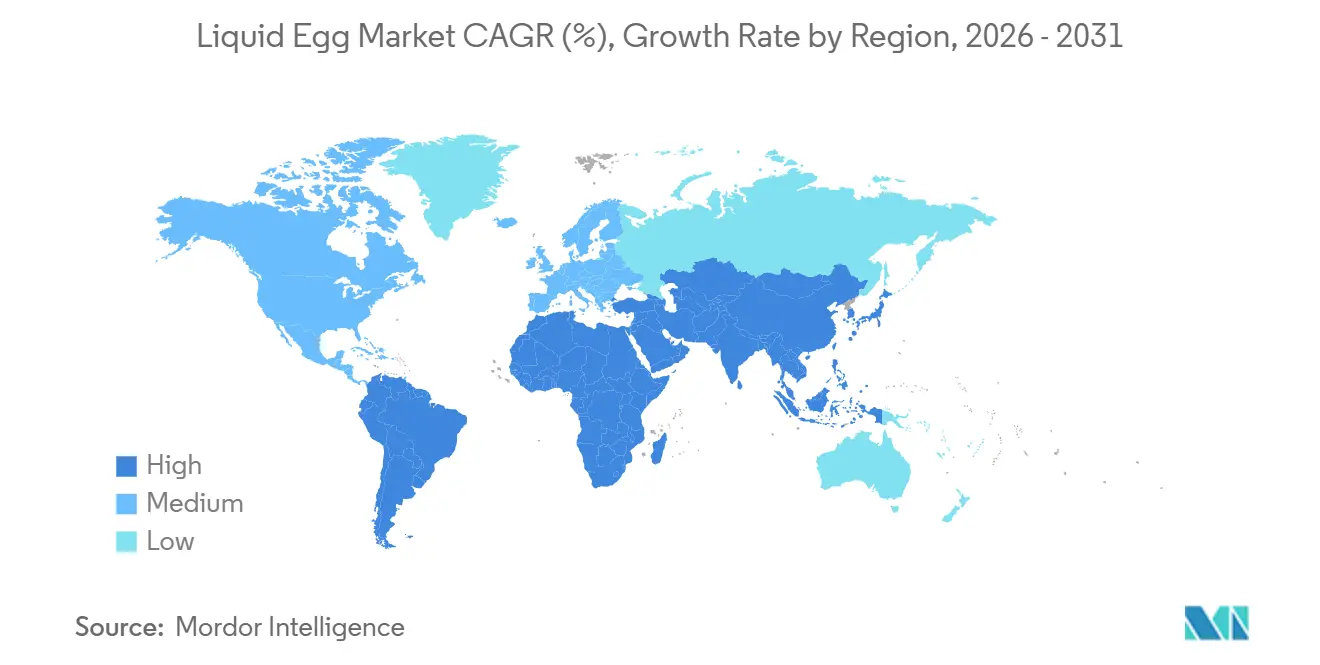

- Nach Geografie dominierte Nordamerika mit einem Anteil von 34,48 % im Jahr 2024, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 7,43 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für flüssige Eier

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfragegetriebener Bedarf aus Gastronomie und industriellem Backgewerbe | +1.2% | Global, mit Nordamerika und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Strengere Lebensmittelsicherheitsvorschriften begünstigen pasteurisierte flüssige Eier | +0.9% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verbreitung proteinreicher Ernährung unter Fitnesskonsumenten | +0.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Fertiggerichten und verarbeiteten Lebensmitteln | +1.1% | Global, mit dem höchsten Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ethische und käfigfreie Beschaffung | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Produkt- und Verpackungsinnovation | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragegetriebener Bedarf aus Gastronomie und industriellem Backgewerbe

Gastronomiebetriebe priorisieren zunehmend flüssige Eier, um Abläufe zu optimieren und eine gleichbleibende Qualität bei Anwendungen mit hohem Volumen sicherzustellen. Die Umstellung eliminiert die arbeitsintensive Schalenentfernung und reduziert gleichzeitig Kontaminationsrisiken und Abfallmengen in gewerblichen Küchen. Industrielle Backbetriebe profitieren besonders von der standardisierten Zusammensetzung flüssiger Eier, die eine präzise Rezeptformulierung und automatisierte Verarbeitungssysteme ermöglicht. Dieser Trend beschleunigt sich, da Arbeitskräftemangel in der Gastronomie die Einführung von Automatisierung vorantreibt und flüssige Eier als wesentliche Zutaten für betriebliche Effizienz positioniert. Der Bequemlichkeitsfaktor ist besonders ausgeprägt in Schnellrestaurants und der institutionellen Gemeinschaftsverpflegung, wo Geschwindigkeit und Konsistenz den Wettbewerbsvorteil bestimmen.

Strengere Lebensmittelsicherheitsvorschriften begünstigen pasteurisierte flüssige Eier

Regulierungsbehörden schreiben zunehmend Pasteurisierungsverfahren vor, die pathogene Mikroorganismen eliminieren und dabei den Nährwert erhalten. Das 21 CFR Teil 160 der FDA schreibt vor, dass flüssige Eier so behandelt werden müssen, dass alle lebensfähigen Salmonella-Mikroorganismen abgetötet werden, was einen regulatorischen Schutzwall um pasteurisierte Produkte schafft. Jüngste Erklärungen des FSIS, die Salmonellen als Verfälschungsmittel in Geflügelprodukten einstufen, signalisieren eine zunehmende regulatorische Kontrolle, die verarbeitete Alternativen gegenüber Schaleneiern begünstigt[2]Quelle: Food Safety and Inspection Service, "Salmonella-Rahmenwerk für rohe Geflügelprodukte," fsis.usda.gov. Die neuen Exportanforderungen der Kanadischen Lebensmittelinspektionsbehörde für verarbeitete Eiinhaltsstoffe, die ab September 2024 gelten, schreiben eine detaillierte Pasteurisierungsdokumentation vor und belegen die globale regulatorische Ausrichtung auf Sicherheitsstandards[3]Quelle: US-Landwirtschaftsministerium, "Lebensmittelpreisausblick, 2025 und 2026," ers.usda.gov. Diese Vorschriften schaffen Wettbewerbsvorteile für etablierte Verarbeiter mit validierten Pasteurisierungssystemen und erhöhen gleichzeitig die Eintrittsbarrieren für neue Marktteilnehmer ohne Compliance-Infrastruktur.

Verbreitung proteinreicher Ernährung unter Fitnesskonsumenten

Das Bewusstsein der Verbraucher für die Rolle von Proteinen bei der Muskelentwicklung und dem Gewichtsmanagement treibt die Nachfrage nach praktischen, hochwertigen Proteinquellen an. Flüssiges Eiweiß profitiert besonders von diesem Trend und bietet 26 Gramm Protein pro Tasse bei minimalem Fettgehalt, was Fitnessbegeisterte und gesundheitsbewusste Verbraucher anspricht. Das wachsende Gesundheitsbewusstsein der Verbraucher und die Nachfrage nach Nährstoffzusätzen positionieren flüssige Eier als Premium-Zutaten in proteinorientierten Anwendungen. Dieser demografische Wandel wirkt sich besonders auf städtische Märkte aus, wo Bequemlichkeit und gesundheitliche Vorteile zusammentreffen und Premiumpreise für spezialisierte Formulierungen flüssiger Eier für Fitness- und Wellnesssegmente antreiben.

Expansion von Fertiggerichten und verarbeiteten Lebensmitteln

Urbanisierung und veränderte Lebensstile beschleunigen die Nachfrage nach praktischen Mahlzeitlösungen, die die Zubereitungszeit verkürzen, ohne den Nährwert zu beeinträchtigen. Fertiggerichte, die flüssige Eier enthalten, profitieren von einer verlängerten Haltbarkeit und gleichbleibender Qualität im Vergleich zu Schalenei-Alternativen. Die globale Verbreitung von Convenience-Lebensmitteln spiegelt demografische Verschiebungen und Ausgabemuster wider, die zeitsparende Lösungen bevorzugen. Die Märkte im asiatisch-pazifischen Raum zeigen ein besonders starkes Wachstum beim Konsum verarbeiteter Lebensmittel, angetrieben durch urbanisierende Mittelschichtbevölkerungen mit steigendem verfügbarem Einkommen. Dieser Trend schafft Möglichkeiten für Verarbeiter flüssiger Eier, regionsspezifische Formulierungen zu entwickeln, die lokale Geschmackspräferenzen berücksichtigen und gleichzeitig die Bequemlichkeitsvorteile beibehalten, die die Kategorieakzeptanz vorantreiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Roheiern | -1.4% | Global, mit stärkster Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion pflanzlicher Ei-Substitute | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette, die zu Verderb in Schwellenmärkten führen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Skepsis der Verbraucher gegenüber verarbeiteten Lebensmitteln | -0.4% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Roheiern

Ausbrüche hochpathogener aviärer Influenza verursachen schwere Versorgungsunterbrechungen, die sich direkt auf die Kostenstrukturen flüssiger Eier auswirken. Das US-Landwirtschaftsministerium (USDA) prognostiziert einen Anstieg der Eierpreise um 41,1 % im Jahr 2025. Die Einzelhandelspreise stiegen im Januar um 13,8 %, hauptsächlich aufgrund der Auswirkungen der hochpathogenen aviären Influenza (HPAI) auf kommerzielle Legehennenbetriebe[4]Quelle: Regierung von Kanada, "Mitteilung an die Industrie – Vereinigte Staaten von Amerika – Exportanforderungen für essbare Lebensmittelprodukte, die verarbeitete Eiinhaltsstoffe enthalten," inspection.canada.ca. Futterkosten, die 56 % der Produktionskosten ausmachen, verstärken die Volatilität durch Rohstoffpreisschwankungen, die sowohl das Schalen- als auch das Flüssigei-Segment betreffen. Diese Volatilität hemmt das Nachfragewachstum, da Gastronomiebetreiber und industrielle Abnehmer Preisstabilität für die Menüplanung und Vertragsverhandlungen anstreben. Die zyklische Natur von HPAI-Ausbrüchen erzeugt unvorhersehbare Kostensteigerungen, die es Verarbeitern flüssiger Eier erschweren, konsistente Preisstrategien und Kundenbeziehungen aufrechtzuerhalten.

Expansion pflanzlicher Ei-Substitute

Alternative Proteintechnologien replizieren zunehmend die Funktionalität von Eiern in Lebensmittelanwendungen und erzeugen Wettbewerbsdruck auf traditionelle Produkte aus flüssigen Eiern. Der Markt für vegane Eier verzeichnet aufgrund des wachsenden Gesundheitsbewusstseins, Ei-Allergien und ethischer Überlegungen unter Verbrauchern ein rasantes Wachstum. Unternehmen wie The EVERY Company entwickeln rekombinante Eiproteine durch Präzisionsfermentation und produzieren Eiweißproteine ohne Hühner, während sie gleichzeitig ökologische und ethische Bedenken ansprechen. Pflanzliche Alternativen auf Basis von Aquafaba, Linsen und Sojaproteinen zeigen funktionelle Eigenschaften, die flüssige Eier in bestimmten Anwendungen herausfordern, insbesondere in veganen und allergenfreien Formulierungen. Diese Wettbewerbsdynamik zwingt Hersteller flüssiger Eier dazu, einzigartige Nährwertprofile und funktionelle Vorteile hervorzuheben, die pflanzliche Alternativen nicht vollständig replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ganze flüssige Eier treiben das Volumen, Eiweiß erzielt Premium-Wachstum

Ganze flüssige Eier behaupten im Jahr 2024 einen Marktanteil von 55,54 % und spiegeln ihre Vielseitigkeit in kulinarischen Anwendungen von der industriellen Backwarenherstellung bis zum Gastronomiebetrieb wider. Die Dominanz des Segments resultiert aus Kosteneffizienz und vertrauter Funktionalität, die minimale Rezeptanpassungen für traditionelle eibasierte Produkte erfordert. Eiweiß entwickelt sich mit einer CAGR von 6,78 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben von fitnessbewussten Verbrauchern, die proteinreiche, fettarme Alternativen suchen. Diese Wachstumstrajektorie spiegelt Premiumisierungstrends wider, bei denen Verbraucher bereit sind, höhere Preise für spezialisierte Nährwertprofile zu zahlen. Eigelb hält eine stabile Nachfrage in spezialisierten Anwendungen aufrecht, die Emulgiereigenschaften erfordern, während Mischungen und Rühreimischungen auf bequemlichkeitsorientierte Segmente abzielen, die gebrauchsfertige Formulierungen suchen.

Die Entwicklung konstruierter Wassernanostrukturen zur Inaktivierung von Krankheitserregern durch die Universität Saskatchewan stellt einen technologischen Durchbruch dar, der die Produkttypenpräferenzen durch die Ermöglichung einer sichereren Verarbeitung spezialisierter Formulierungen neu gestalten könnte. Diese chemische und hitzefreie Methode erreicht eine 97,6%ige E.-coli-Inaktivierung und eine 80,4%ige Salmonellenreduktion, ohne die Eiqualität zu beeinträchtigen, und ermöglicht potenziell die Entwicklung von Premiumprodukten in allen Segmenten. Die Umweltvorteile und Qualitätserhaltungsfähigkeiten der Technologie positionieren sie als Differenzierungsfaktor für Verarbeiter, die auf gesundheitsbewusste und nachhaltigkeitsorientierte Marktsegmente abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz der Kühlung trifft auf Innovation bei lagerstabilen Produkten

Gekühlte flüssige Eier halten im Jahr 2024 einen Marktanteil von 47,64 %, gestützt durch eine etablierte Kühlketteninfrastruktur in entwickelten Märkten und die Vertrautheit der Verbraucher mit temperaturkontrollierten Produkten. Das Segment profitiert von kürzeren Verarbeitungsanforderungen und wahrgenommenen Frischevorteilen, die in Einzelhandelskanälen Premiumpreise erzielen. Produkte bei Umgebungstemperatur und lagerstabile Produkte zeigen jedoch mit einer CAGR von 7,04 % das stärkste Wachstum, angetrieben durch technologische Fortschritte bei der Ultrapasteurisierung und aseptischen Verpackung, die die Haltbarkeit ohne Kühlung verlängern. Dieses Wachstum spiegelt die Ausweitung der Vertriebsreichweite auf Märkte mit begrenzter Kühlketteninfrastruktur und bequemlichkeitsorientierte Anwendungen wider, die eine Lagerung bei Raumtemperatur erfordern. Gefrorene flüssige Eier dienen spezialisierten industriellen Anwendungen, bei denen Langzeitlagerung und Chargenverarbeitungsanforderungen die zusätzliche Handhabungskomplexität rechtfertigen.

Die jüngste Aufhebung der vorübergehenden Genehmigung für ultrapasteurisierte flüssige Eier von M.G. Waldbaum Co. durch die FDA signalisiert die regulatorische Akzeptanz fortschrittlicher Verarbeitungsmethoden, die lagerstabile Formulierungen ermöglichen. Dieser regulatorische Meilenstein beseitigt Hindernisse für die Entwicklung lagerstabiler Produkte und bestätigt gleichzeitig die Sicherheit und Wirksamkeit von Ultrapasteurisierungstechnologien. Die Entscheidung schafft Möglichkeiten für Verarbeiter, lagerstabile Produkte zu entwickeln, die die Marktreichweite erweitern und Vertriebskosten senken.

Nach Verpackung: Effizienz von Großbehältern trifft auf Innovation bei der Verbraucherfreundlichkeit

Großbehälter dominieren im Jahr 2024 mit einem Marktanteil von 60,22 % und spiegeln den Fokus der Industrie- und Gastronomiebetriebe auf Kosteneffizienz und Handhabungskomfort für Anwendungen mit hohem Volumen wider. Diese Formate optimieren Transportkosten und reduzieren Verpackungsabfall pro Volumeneinheit, was nachhaltigkeitsbewusste gewerbliche Käufer anspricht. Beutel entwickeln sich mit einer CAGR von 6,52 % zum am schnellsten wachsenden Verpackungsformat, angetrieben durch Verbrauchertrends zur Bequemlichkeit und Portionskontrollvorteile, die Abfall in Einzelhandelsanwendungen reduzieren. Fortschrittliche Verpackungstechnologien ermöglichen flexible Formate, die die Produktintegrität wahren und gleichzeitig überlegene Bequemlichkeit und Lagereffizienz im Vergleich zu starren Behältern bieten.

Kartons und Flaschen bedienen mittelvolumige Anwendungen, bei denen Handhabungskomfort und Anforderungen an die Markensichtbarkeit Kostenüberlegungen ausbalancieren. Der Wandel hin zu flexibler Verpackung spiegelt breitere Trends in der Lebensmittelindustrie wider, die Nachhaltigkeit und Verbraucherfreundlichkeit betonen. Beutel bieten überlegene Barriereeigenschaften und reduzierten Materialeinsatz im Vergleich zu starren Alternativen und ermöglichen gleichzeitig innovative Ausgabemechanismen, die das Nutzererlebnis verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Industrielle Grundlage unterstützt Einzelhandelsexpansion

Industrielle Kanäle behaupten im Jahr 2024 einen Marktanteil von 50,16 % und bedienen Lebensmittelhersteller, Bäckereien und Verarbeitungsbetriebe, die gleichbleibende Qualität und wettbewerbsfähige Preise für Großmengenanwendungen benötigen. Dieses Segment profitiert von etablierten Beziehungen und vertragsbasiertem Einkauf, der Umsatzstabilität für Verarbeiter flüssiger Eier bietet. Gastronomie- und institutionelle Kanäle bedienen Restaurants, Kantinen und Cateringbetriebe, die Bequemlichkeit und Lebensmittelsicherheit über Kostenüberlegungen stellen. Einzelhandelskanäle zeigen mit einer CAGR von 7,25 % das stärkste Wachstum und spiegeln die Akzeptanz der Verbraucher für praktische Kochlösungen und die zunehmende Verfügbarkeit verbraucherfreundlicher Verpackungsformate wider.

Die Wachstumstrajektorie des Einzelhandelssegments spiegelt grundlegende Veränderungen im Verbraucherverhalten hin zu praktischen, gesunden Proteinquellen wider, die die Mahlzeitzubereitungszeit verkürzen. Das wachsende Bewusstsein der Verbraucher für die Sicherheitsvorteile flüssiger Eier gegenüber Schaleneiern, kombiniert mit einer wachsenden Produktvielfalt und verbesserter Verpackung, treibt die Akzeptanz im Einzelhandel voran. Diese Kanalexpansion schafft Möglichkeiten für Premium-Positionierung und Markendifferenzierung, die im Vergleich zu rohstofforientierten Industrieverkäufen höhere Margen erzielen können.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen Marktanteil von 34,48 %, angetrieben durch eine etablierte Lebensmittelverarbeitungsinfrastruktur, umfassende regulatorische Rahmenbedingungen und einen hohen Pro-Kopf-Proteinkonsum. Die fortschrittliche Kühlkettenlogistik der Region und die Akzeptanz der Verbraucher für verarbeitete Lebensmittel unterstützen die Akzeptanz flüssiger Eier in Einzelhandels- und Gastronomiebetrieben. Während das Volumenwachstum aufgrund der Marktreife begrenzt bleibt, bestehen Möglichkeiten bei Mehrwertprodukten und Premium-Positionierung.

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 7,43 % bis 2030 die höchste Wachstumsrate, angetrieben durch Urbanisierung, Expansion der Mittelschicht und steigenden Proteinkonsum. Chinas Position als bedeutender Eierproduzent schafft Möglichkeiten für das Wachstum der Verarbeitung flüssiger Eier. Während die Region ein starkes Nachfragepotenzial zeigt, stellen Einschränkungen der Kühlketteninfrastruktur in Schwellenmärkten Verderbnisrisiken dar. Südasien und Südostasien zeigen bis 2030 robuste Wachstumsaussichten, unterstützt durch wirtschaftliche Entwicklung und sich wandelnde Verbraucherpräferenzen.

Europa hält trotz des Wettbewerbs durch pflanzliche Alternativen und Marktsättigung eine stabile Marktpräsenz mit starken Vorschriften und Verbraucherakzeptanz aufrecht. Der Fokus der Region auf Tierwohl schafft Nachfrage nach käfigfreien und ethisch beschafften Produkten aus flüssigen Eiern zu Premiumpreisen. Naher Osten, Afrika und Südamerika bieten Wachstumspotenzial durch Urbanisierung und Expansion der Lebensmittelverarbeitungsindustrie, obwohl Infrastrukturlücken und wirtschaftliche Instabilität strategische lokale Partnerschaften für die Marktentwicklung erfordern.

Wettbewerbslandschaft

Der Markt für flüssige Eier weist eine moderate Fragmentierung mit einer Bewertung von 4 von 10 auf, was auf fragmentierten Wettbewerb mit Konsolidierungsmöglichkeiten unter regionalen und spezialisierten Marktteilnehmern hinweist. Führende Verarbeiter verfolgen Strategien der vertikalen Integration, die Lieferketten von der Produktion bis zum Vertrieb kontrollieren, während kleinere Marktteilnehmer sich auf Nischensegmente oder regionale Märkte konzentrieren, wo spezialisierte Produkte Premiumpreise erzielen.

Die Einführung fortschrittlicher Pasteurisierungsmethoden, einschließlich Hochtemperatur-Kurzzeitverfahren und Ultrahochtemperaturbehandlung, sowie innovativer Verpackungstechnologien wie aseptische Verpackung und Schutzgasverpackung, ermöglicht es Unternehmen, Marktanteile zu gewinnen, indem sie Produkte mit verbesserter Qualität und längerer Haltbarkeit anbieten. Unternehmen erweitern ihre geografische Präsenz und Produktportfolios durch strategische Akquisitionen und Konsolidierung, mit Fokus auf komplementäre Unternehmen, Vertriebsnetzwerke und Fertigungskapazitäten zur Stärkung ihrer Marktposition.

Der Markt bietet erhebliche Wachstumschancen in aufstrebenden Regionen, wo begrenzte Kühlketteninfrastruktur die Nachfrage nach lagerstabilen Produkten antreibt. Im Premiumsegment bieten Produkte wie Bio-, käfigfreie und spezielle Ernährungsangebote Herstellern Möglichkeiten für höhere Gewinnmargen. Diese Premiumkategorien ziehen gesundheitsbewusste Verbraucher an, die bereit sind, mehr für Produkte zu zahlen, die ihren Ernährungspräferenzen und Werten entsprechen. Hersteller, die in die Entwicklung differenzierter Produktlinien in diesen Segmenten investieren, können von der wachsenden Verbrauchernachfrage nach hochwertigen, spezialisierten Produkten profitieren.

Marktführer in der Branche für flüssige Eier

Igreca S.A.

Ovobest Eiprodukte GmbH & Co. KG

Cal-Maine Foods Inc.

Cargill Incorporated

Michael Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sa-Nguan Farm führte im Januar 2025 pasteurisierte käfigfreie flüssige Vollei-Produkte ein und plant, Mitte 2025 pasteurisierte käfigfreie flüssige Eiweiß- und Eigelbprodukte auf den Markt zu bringen.

- Oktober 2024: Cooper Farms mit Sitz in Oakwood, Ohio, verbesserte seine Eierverarbeitungsoperationen durch zwei wesentliche Investitionen in seine Prozesslinie. Das Unternehmen, das Eier und Produkte aus flüssigen Eiern an Eigenmarken-, Lebensmittel- und Getränke- sowie Gastronomiebetriebe liefert, installierte Lagertanks in seiner Anlage zur Verarbeitung flüssiger Eier in Fort Recovery, Ohio, und integrierte einen neuen Eibrecher in seine Produktionslinie. Diese Verbesserungen steigerten die Effizienz, Kapazität und Nachhaltigkeit des Betriebs.

Berichtsumfang des globalen Marktes für flüssige Eier

| Ganzes flüssiges Ei |

| Eiweiß |

| Eigelb |

| Mischungen/Rühreimischungen (mit Milch, Salz usw.) |

| Gekühlte Flüssigkeit |

| Gefrorene Flüssigkeit |

| Umgebungstemperatur/Lagerstabil |

| Kartons |

| Flaschen |

| Beutel |

| Großbehälter |

| Industrie |

| Gastronomie und institutionelle Abnehmer |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ganzes flüssiges Ei | |

| Eiweiß | ||

| Eigelb | ||

| Mischungen/Rühreimischungen (mit Milch, Salz usw.) | ||

| Nach Form | Gekühlte Flüssigkeit | |

| Gefrorene Flüssigkeit | ||

| Umgebungstemperatur/Lagerstabil | ||

| Nach Verpackung | Kartons | |

| Flaschen | ||

| Beutel | ||

| Großbehälter | ||

| Nach Vertriebskanal | Industrie | |

| Gastronomie und institutionelle Abnehmer | ||

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flüssige Eier?

Der Markt für flüssige Eier wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt und soll bis 2031 4,16 Milliarden USD erreichen.

Welche Region zeigt das schnellste Wachstum bei verarbeiteten flüssigen Eiern?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,43 % bis 2031 aufgrund von Urbanisierung und einer wachsenden Mittelschicht.

Warum gewinnen lagerstabile flüssige Eier bei Umgebungstemperatur an Aufmerksamkeit?

Ultrapasteurisierung und aseptische Verpackung verlängern die Haltbarkeit auf neun Monate, beseitigen die Abhängigkeit von der Kühlkette und senken die Logistikkosten.

Welches Verpackungsformat wächst im Einzelhandel am schnellsten?

Verbraucherfreundliche Beutel wachsen mit einer CAGR von 6,52 %, da sie Portionskontrolle und reduziertes Kunststoffgewicht bieten.

Seite zuletzt aktualisiert am: