Taille et Part du Marché du Gelato

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.64 Milliards de dollars |

| Taille du Marché (2031) | 23.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gelato par Mordor Intelligence

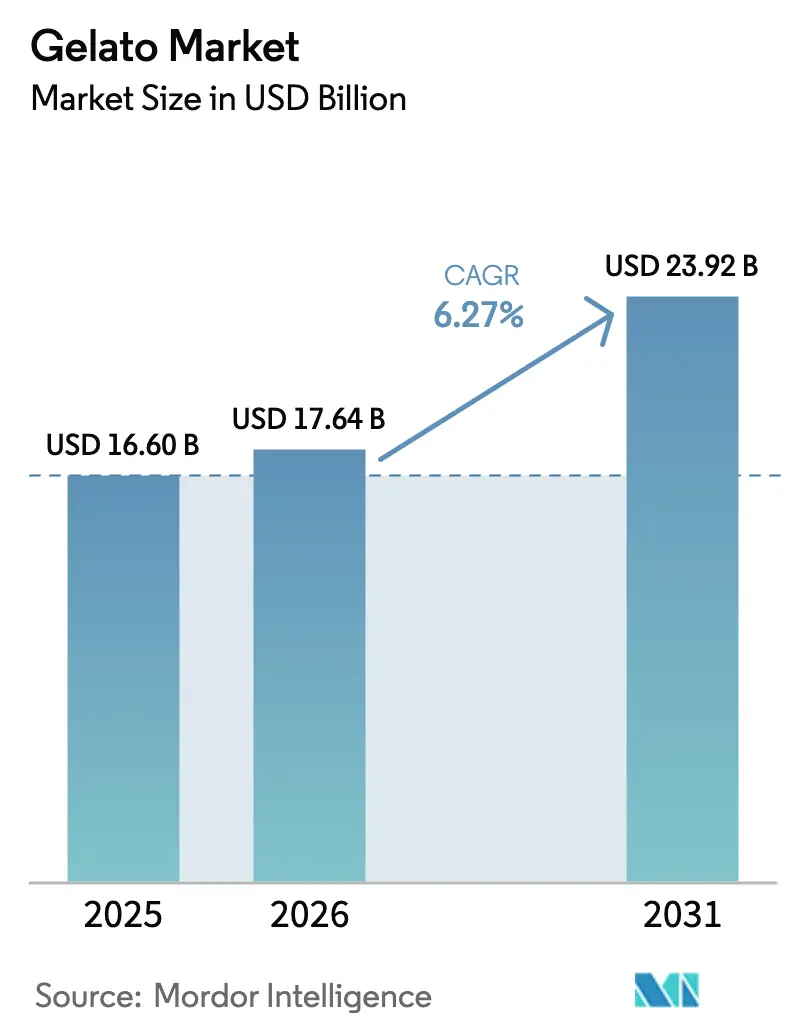

La taille du marché mondial du gelato était évaluée à 16,6 milliards USD en 2025 et devrait croître de 17,64 milliards USD en 2026 pour atteindre 23,92 milliards USD d'ici 2031, à un CAGR de 6,27% durant la période de prévision (2026-2031). Cette trajectoire ascendante souligne la transformation du gelato, passant d'une gourmandise saisonnière à un dessert prisé tout au long de l'année, portée par une préférence croissante des consommateurs pour la qualité artisanale et les saveurs uniques qui distinguent le gelato de la crème glacée traditionnelle. La double identité du gelato, à la fois tradition européenne chérie et tendance mondiale émergente, le rend attrayant à l'échelle internationale. Notamment, le gelato italien authentique, souvent certifié et porté par le tourisme, s'impose de manière significative sur les marchés internationaux.

Points Clés du Rapport

- Par type de produit, le gelato à base laitière détenait une part de 84,65% sur le marché mondial du gelato en 2025, tandis que le gelato sans produits laitiers/à base végétale devrait enregistrer un CAGR de 7,18% jusqu'en 2031.

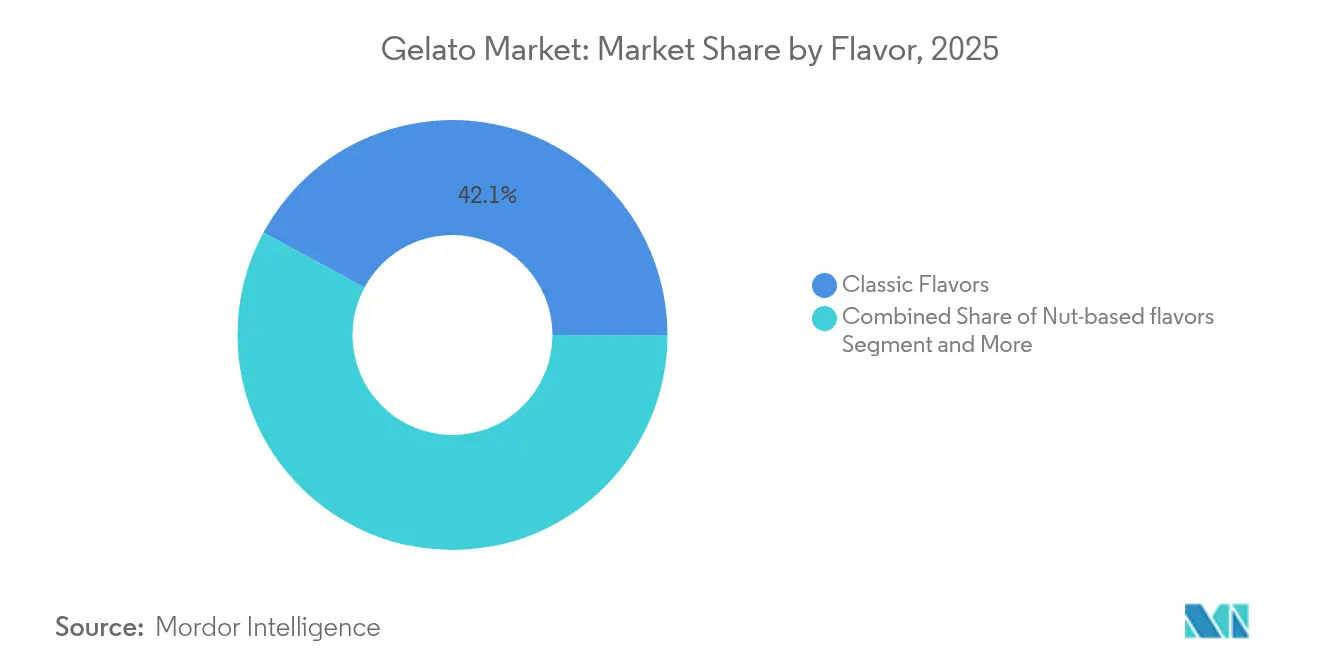

- Par saveur, les saveurs classiques comme le chocolat et la vanille représentent une part de marché de 42,10% en 2025, et les saveurs gastronomiques et éditions limitées devraient croître à un CAGR robuste de 9,69% jusqu'en 2031.

- Par méthode de production, la production industrielle de gelato représente une part de marché de 57,95% en 2025, et la production artisanale de gelato stimule une croissance du marché à un CAGR de 5,62% jusqu'en 2031.

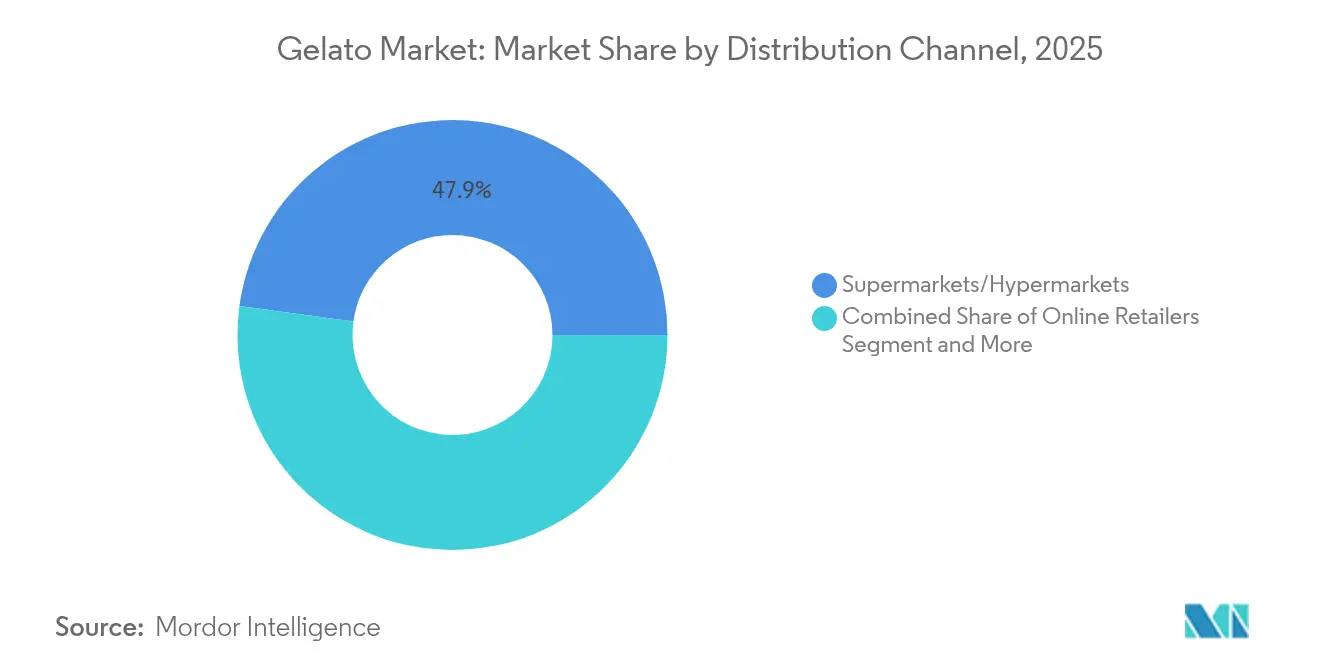

- Par canal de distribution, les supermarchés et hypermarchés captent une part de marché de 47,85% en 2025, et les détaillants en ligne devraient croître à un CAGR de 9,18% jusqu'en 2031.

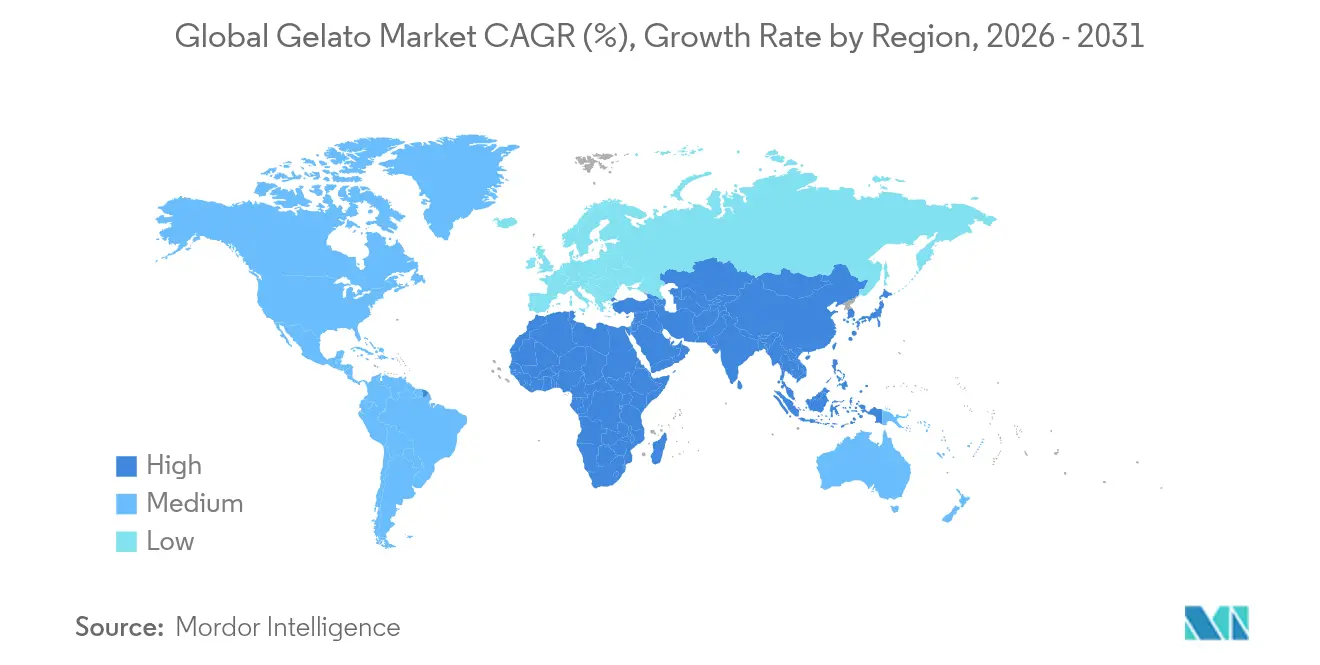

- Par région, l'Europe détient une part de marché dominante de 43,20% en 2025, et l'Asie-Pacifique progresse rapidement, avec un CAGR projeté de 7,49% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Gelato

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Appétit croissant des consommateurs pour les desserts artisanaux premium | +1.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des gammes de gelato en marque propre dans les supermarchés | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption rapide des références de gelato vegan et sans produits laitiers | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe du Nord | Moyen terme (2-4 ans) |

| Turbines à glace connectées à l'IoT améliorant la productivité en magasin | +0.6% | Europe et Amérique du Nord, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Applications de livraison nocturne stimulant la consommation après la tombée de la nuit | +0.4% | Centres urbains mondiaux, concentrés en Europe et en APAC | Court terme (≤ 2 ans) |

| Exportations de certifications de gelato italien authentique portées par le tourisme | +0.3% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appétit Croissant des Consommateurs pour les Desserts Artisanaux Premium

La consommation de gelato premium et artisanal a connu une forte hausse, portée par la volonté croissante des consommateurs d'investir dans des expériences authentiques et artisanales. Cette tendance ne se limite pas aux marchés européens traditionnels ; même en Asie du Sud-Est, 77% des consommateurs se déclarent prêts à payer un supplément pour des ingrédients gastronomiques dans leurs desserts glacés[1]Gaynor Selbey, Food Ingredients First, 'Cargill Indulgence Study', juin 2025, www.foodingredientsfirst.com. Le gelato artisanal attire l'attention non seulement pour ses saveurs riches, mais aussi pour ses avantages perçus pour la santé, affichant une teneur en matières grasses inférieure à celle de la crème glacée conventionnelle et un engagement envers des ingrédients naturels. Ce positionnement premium, ancré dans un savoir-faire authentique, offre un avantage concurrentiel difficile à reproduire pour les producteurs industriels, établissant fermement le gelato artisanal comme une catégorie unique, distincte de la simple crème glacée premium. Cette montée en puissance de la demande de gelato artisanal est également soutenue par des consommateurs soucieux de leur santé qui recherchent des options de desserts moins grasses et plus naturelles, ainsi que par l'influence des médias culinaires et des tendances sociales qui célèbrent le savoir-faire gastronomique et la restauration expérientielle.

Élargissement des Gammes de Gelato en Marque Propre dans les Supermarchés

Les chaînes de supermarchés élargissent rapidement leurs sélections de gelato en marque propre, répondant à une demande croissante des consommateurs et cherchant à améliorer leurs marges bénéficiaires. Les grandes chaînes et hypermarchés mettent en avant des gelatos en marque propre de haute qualité, incluant des variétés artisanales et sans produits laitiers. Cela permet aux acheteurs d'intégrer facilement ces gourmandises gastronomiques dans leurs courses habituelles. Cette démarche démocratise non seulement l'accès au gelato haut de gamme, mais positionne également les détaillants pour capitaliser sur la tendance à la premiumisation avec des offres exclusives sous leur propre marque. De plus, les chaînes de supermarchés collaborent avec des fabricants pour diversifier leurs gammes de produits. Un exemple concret : Auchan Portugal, en partenariat avec la marque locale O Gelado, a lancé une nouvelle référence de crème glacée vegan banane-coco en 2025. Auchan Portugal indique également que ses produits en marque propre représentent 40% de ses ventes en 2024,[2]Expresso, '40% de notre chiffre d'affaires provient de notre propre marque', déclare le directeur général d'Auchan Portugal', mars 2025, expresso.pt avec 85% approvisionnés auprès de fournisseurs portugais locaux. Cette stratégie est une réponse directe aux attentes des consommateurs en matière de commodité, de rapport qualité-prix et de qualité. Grâce à cette expansion en marque propre, les détaillants ne se contentent pas de proposer du gelato premium à des prix compétitifs ; ils cultivent également la fidélité des clients avec des offres exclusives absentes des rayons concurrents. La croissance rapide des supermarchés et des sélections de gelato en marque propre transforme le marché, portée par les ambitions des détaillants à offrir des options de desserts premium.

Adoption Rapide des Références de Gelato Vegan et Sans Produits Laitiers

Portée par un virage vers les régimes à base végétale et la consommation éthique, le marché mondial du gelato connaît une forte progression de l'adoption des offres vegan et sans produits laitiers. Alors que les marques innovent avec des bases comme l'avoine, l'amande et la noix de coco, elles répondent à une demande croissante d'alternatives indulgentes mais à étiquette plus propre. Cette montée en popularité n'est pas une tendance passagère ; une sensibilisation accrue à l'intolérance au lactose, au bien-être animal et aux préoccupations environnementales a propulsé le gelato vegan dans le courant dominant, le positionnant comme un luxe sans culpabilité. Les grands acteurs, de la gamme aux protéines de pois de Magnum aux gelaterias artisanales comme Van Leeuwen aux États-Unis et Amorino en Europe (qui a récemment converti tous ses sorbets et gelatos en versions vegan et sans gluten), lancent des saveurs séduisantes comme le fudge au chocolat à base de noix de cajou et les gelatos épicés au curcuma. Avec la montée des restrictions alimentaires et la conscience environnementale influençant les décisions d'achat, le gelato vegan est appelé à dominer les rayons surgelés dans les circuits de vente au détail et HoReCa. Cette tendance accélère non seulement la premiumisation du gelato, mais soutient également des prix plus élevés, permettant aux marques établies et émergentes de se forger une identité distincte sur le marché.

Turbines à Glace Connectées à l'IoT Améliorant la Productivité en Magasin

Les turbines à glace connectées à l'IoT transforment la production de gelato en magasin, améliorant l'efficacité opérationnelle et garantissant la qualité. Ces avancées font évoluer la vente au détail de gelato d'un artisanat traditionnel vers un service alimentaire moderne piloté par la technologie. Ces équipements de pointe, dotés de capteurs, surveillent des indicateurs clés tels que la température, l'humidité, les performances du moteur et les durées des cycles de production. Cette capacité facilite la collecte de données en temps réel et la connectivité cloud. Ainsi, les responsables de magasin et les techniciens peuvent superviser les opérations à distance, anticiper les besoins de maintenance et prévenir les pertes. Ces informations en temps réel réduisent la nécessité de contrôles manuels de la température et de la maintenance réactive, entraînant une diminution des temps d'arrêt et garantissant que chaque lot respecte les normes de texture et de saveur propres à la marque. De plus, des fonctionnalités telles que les commandes numériques, les cycles d'autonettoyage et les programmes de production paramétrables dans les turbines à glace connectées à l'IoT permettent aux entreprises de rationaliser les flux de production. Cela garantit une livraison rapide d'un gelato de qualité constante et élevée lors des pics de demande, tout en minimisant la charge de travail. Sur le plan stratégique, les données enrichies — telles que les tendances de consommation énergétique des machines et le temps moyen entre pannes (MTBF) — permettent aux détaillants de gelato d'adopter une maintenance prédictive et d'affiner la planification des approvisionnements. Cela réduit non seulement le gaspillage alimentaire, mais accélère également le retour sur investissement (ROI). Ces équipements permettent aux détaillants de gelato de marier harmonieusement tradition et technologie, d'améliorer la productivité en magasin, de maintenir une qualité premium et de développer durablement leur production dans un paysage hautement concurrentiel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières laitières et sucrières | -0.8% | Mondial, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Forte saisonnalité dans les climats tempérés | -0.6% | Amérique du Nord et Europe, impact modéré en APAC | Moyen terme (2-4 ans) |

| Pénurie d'artisans gelatiers qualifiés | -0.4% | Europe et Amérique du Nord, émergente en APAC | Long terme (≥ 4 ans) |

| Chaîne du froid énergivore soumise aux mandats de décarbonation | -0.3% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Laitières et Sucrières

Les producteurs mondiaux de gelato font face à un défi majeur : la volatilité des prix des produits laitiers et du sucre. Ces fluctuations influencent non seulement les coûts de production, mais aussi la stabilité globale du marché du gelato. La marque de fabrique du gelato réside dans l'utilisation de produits laitiers frais de haute qualité et de sucres premium, le rendant particulièrement vulnérable aux évolutions de ces marchés de matières premières. Notamment, seulement environ 9% de la production totale du marché laitier international est échangée à l'échelle mondiale[3]Food and Beverage Expo, Chennai Trade Centre, décembre 2024, www.fnbexpo.biz. Ce volume d'échanges limité rend les prix très sensibles à divers chocs, qu'ils proviennent de déséquilibres entre l'offre et la demande, de changements de politique ou d'évolutions économiques plus larges. Par ailleurs, les prix du lait à la ferme, étroitement liés aux prix des matières premières pour des produits comme le beurre et la poudre de lait écrémé, font souvent face à des décalages et des divergences à court terme. Ces écarts résultent de la saisonnalité et des inefficacités de la chaîne d'approvisionnement, posant des défis aux producteurs de gelato qui dépendent d'un lait et d'une crème de qualité constante et élevée. Sur le front du sucre, les prix mondiaux sont tout aussi volatils. Ils sont influencés par des facteurs tels que les événements climatiques, les politiques commerciales et les actions gouvernementales, notamment les restrictions à l'importation. Ces dynamiques peuvent entraîner des changements brusques des coûts des intrants. De plus, la périssabilité du gelato et le besoin crucial d'une logistique de chaîne du froid efficace amplifient les répercussions de la volatilité des coûts. Toute perturbation de la chaîne d'approvisionnement ou hausse des prix peut rapidement impacter les prix de détail ou les marges bénéficiaires. Bien que les acteurs du marché se tournent vers l'innovation, la diversification et l'approvisionnement durable pour contrer ces défis, le spectre de la volatilité des prix des produits laitiers et du sucre plane, influençant la trajectoire des producteurs de gelato à l'échelle mondiale.

Forte Saisonnalité dans les Climats Tempérés

Les gelateries et les producteurs artisanaux dans les climats tempérés font face à des défis importants liés aux fortes fluctuations saisonnières de la demande, rendant difficile l'obtention de revenus stables tout au long de l'année. Durant les mois plus chauds du printemps et de l'été, les ventes de gelato augmentent fortement alors que les consommateurs recherchent des desserts froids et rafraîchissants, mais à mesure que les températures baissent en automne et en hiver, la demande chute, entraînant une sous-utilisation des capacités de production et des flux de revenus irréguliers. Cette saisonnalité est particulièrement difficile pour les petits producteurs qui manquent souvent de portefeuilles de produits diversifiés, rendant plus difficile l'attraction de clients durant les mois plus froids. Pour s'adapter, beaucoup élargissent leurs offres pour inclure des desserts chauds, des boissons saisonnières et des saveurs réconfortantes qui correspondent aux préférences hivernales, et font tourner leurs menus pour mettre en avant des ingrédients disponibles selon les saisons — tels que des saveurs florales et fruitées au printemps, des goûts tropicaux en été, des options épicées en automne et des profils riches et indulgents en hiver. Bien que cette approche stimule l'innovation produit et la créativité marketing, elle ajoute également une complexité opérationnelle et peut ne pas être réalisable pour toutes les entreprises en raison de contraintes de ressources. L'impact de la saisonnalité s'étend à toute la chaîne d'approvisionnement, car les fournisseurs et les distributeurs doivent s'adapter à des volumes de commandes erratiques et à une demande fluctuante pour la logistique de la chaîne du froid, entraînant souvent des inefficacités et des coûts plus élevés durant les périodes creuses. Les producteurs dans les régions aux hivers rigoureux font également face au risque de détérioration ou de gaspillage des produits, car le gelato invendu est difficile à stocker à long terme sans compromettre la qualité, pouvant entraîner des pertes financières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saveur : L'Innovation Gastronomique Dépasse les Préférences Classiques

En 2025, les saveurs classiques comme le chocolat et la vanille représentent une part de marché de 42,10%. Leur dominance est ancrée dans la familiarité répandue des consommateurs et une demande indéfectible, résonnant auprès de groupes d'âge variés et de marchés mondiaux. Soutenues par des chaînes d'approvisionnement bien établies et des coûts d'ingrédients stables, ces saveurs classiques jouissent d'un attrait universel, facilitant leur production et distribution de masse. En tant qu'offres fondamentales, ces classiques permettent aux producteurs de gelato de consolider leur présence sur le marché, ouvrant la voie à des incursions dans des territoires de saveurs plus audacieux et innovants.

D'ici 2031, les saveurs gastronomiques et éditions limitées devraient croître à un CAGR robuste de 9,69%, portées par la soif des consommateurs d'expériences uniques et l'attrait des combinaisons de saveurs innovantes mises en avant sur les réseaux sociaux. Les artisans gelatiers belges, comme Carpigiani, repoussent les limites avec des offres inventives telles que le gelato à la cire d'abeille, le pesto d'ortie, le fiordilatte fumé et un fromage bleu unique associé à la poire. Les saveurs à base de fruits à coque surfent sur la vague des ingrédients premium et d'une orientation centrée sur la santé. Pendant ce temps, les saveurs fruitées tirent parti de leur nature saisonnière et d'un attrait pour les étiquettes propres, trouvant un écho auprès des consommateurs soucieux de leur santé. Les options fonctionnelles et réduites en sucre répondent à des besoins alimentaires spécifiques, tout en conservant un attrait indulgent. Cela crée des marchés de niche qui non seulement commandent des prix premium, mais favorisent également la fidélité des clients grâce à leur positionnement spécialisé.

Par Méthode de Production : L'Artisanat Gagne un Positionnement Premium

En 2025, la production industrielle de gelato représente une part de marché de 57,95%, tirant parti des économies d'échelle, d'un contrôle qualité rigoureux et d'une distribution efficace pour pénétrer les marchés à des prix compétitifs. En exploitant des équipements avancés, des formulations standardisées et une chaîne d'approvisionnement optimisée, les méthodes industrielles réduisent non seulement les coûts de production, mais respectent également les normes de sécurité alimentaire. Cette approche de production à grande échelle facilite la gestion des stocks saisonniers et favorise les collaborations en marque propre avec les grandes chaînes de distribution, garantissant une disponibilité constante des produits.

La production artisanale de gelato stimule une croissance du marché premium à un CAGR de 5,62% jusqu'en 2031. Cette progression souligne la volonté des consommateurs d'investir davantage pour de véritables expériences artisanales et des profils de saveurs plus riches. Alors que le secteur fait face à une demande de 15 000 à 20 000 employés en salle, il continue de prospérer, introduisant des saveurs innovantes comme la Stracciatella 'Inversée' et des options axées sur la santé telles que les gelatos à base végétale et sans sucre, séduisant une large base de consommateurs. Les méthodes artisanales permettent des créations sur mesure, l'utilisation d'ingrédients saisonniers et des innovations de saveurs distinctives. Ces attributs les distinguent des procédés industriels, cimentant un positionnement premium durable qui justifie des marges élevées, même face aux défis d'une complexité opérationnelle accrue et d'une demande de main-d'œuvre qualifiée. Des institutions comme l'Université du Gelato Carpigiani, l'ICIF et Gelateneo jouent un rôle central dans le développement de ces compétences artisanales, garantissant une cohérence de qualité à l'échelle mondiale. De plus, la technologie améliore les méthodes artisanales sans les éclipser. Par exemple, les systèmes de traçabilité par blockchain ouvrent la voie à des modèles d'équipement à l'usage, allégeant la charge en capital pour les petits producteurs tout en maintenant des critères de qualité stricts.

Par Canal de Distribution : L'Accélération du Commerce en Ligne Transforme la Dynamique du Commerce de Détail

En 2025, les supermarchés et hypermarchés captent une part de marché de 47,85%, grâce à leur infrastructure de chaîne du froid établie, leur large portée auprès des consommateurs et leur expertise dans le développement de marques propres. Ces avantages permettent non seulement des prix compétitifs, mais garantissent également une disponibilité constante des produits. Ces canaux exploitent habilement les achats impulsifs, bénéficient d'une marge de manœuvre promotionnelle et s'intègrent parfaitement dans les habitudes d'achat alimentaire plus larges, renforçant les visites régulières des clients. Pendant ce temps, les canaux de vente au détail traditionnels tirent parti de l'échantillonnage de produits, d'un merchandising accrocheur et de l'attrait de la gratification immédiate, qui jouent tous un rôle central dans l'influence des choix de gelato premium des consommateurs.

Portés par un appétit croissant des consommateurs pour la commodité et les desserts glacés premium, les détaillants en ligne se taillent rapidement une position dominante, avec un CAGR de 9,18% sur le marché mondial du gelato. L'essor des plateformes de commerce électronique et des services de livraison de repas a permis aux consommateurs de profiter du gelato chez eux, contournant les contraintes saisonnières et géographiques des gelateries traditionnelles. Répondant aux modes de vie modernes, les ventes en ligne sont en plein essor, offrant un parcours d'achat fluide avec des options séduisantes comme la livraison le jour même ou programmée, particulièrement appréciées des citadins et des familles actives. Les avancées technologiques dans le stockage et le transport à basse température soutiennent cette tendance, préservant la qualité du gelato durant le transit. Par conséquent, les plateformes en ligne n'amplifient pas seulement la portée des marques de gelato artisanal et premium ; elles nivellent également le terrain de jeu pour les petits producteurs, leur accordant l'accès à de nouveaux segments de clientèle dans un marché hautement concurrentiel.

Par Type de Produit : L'Innovation à Base Végétale Défie la Domination Laitière

Le gelato à base laitière continue de détenir la position de plus grand segment avec une part de 84,65% en 2025, solidement ancré dans la tradition et la préférence des consommateurs pour sa texture crémeuse, sa richesse en bouche et son patrimoine italien authentique. Ce segment se caractérise par sa dépendance à un lait et une crème de haute qualité, souvent approvisionnés localement ou auprès de laiteries spécialisées, ce qui séduit les consommateurs en quête d'expériences de desserts premium. La popularité durable du gelato à base laitière est en outre soutenue par un large éventail de saveurs classiques et innovantes, allant du chocolat traditionnel et de la pistache aux spécialités régionales uniques. Malgré une conscience sanitaire croissante, les consommateurs restent fidèles au gelato laitier pour son goût et ses qualités indulgentes, et les producteurs ont répondu avec des offres telles que des variantes allégées, biologiques et fonctionnelles pour répondre à l'évolution des préférences alimentaires.

En revanche, le segment du gelato sans produits laitiers ou à base végétale émerge comme la catégorie à la croissance la plus rapide, progressant à un CAGR de 7,18% jusqu'en 2031, porté par l'évolution des modes de vie des consommateurs, la hausse des taux d'intolérance au lactose et l'adoption croissante de régimes vegan et flexitariens dans le monde entier. Ce segment exploite des laits végétaux tels que l'amande, la noix de coco, l'avoine et la noix de cajou pour reproduire la texture crémeuse et la complexité aromatique du gelato traditionnel, tout en introduisant des saveurs innovantes et des bénéfices fonctionnels comme une teneur réduite en sucre ou des protéines ajoutées. L'expansion rapide du gelato sans produits laitiers est alimentée par une demande croissante de produits à étiquette propre, sans allergènes et durables sur le plan environnemental, les jeunes consommateurs et les populations urbaines manifestant un enthousiasme particulier pour ces alternatives. De plus, les avancées continues en technologie alimentaire et en approvisionnement en ingrédients continuent d'améliorer la qualité et l'accessibilité du gelato sans produits laitiers, positionnant ce segment comme un concurrent redoutable à la domination laitière et un moteur clé de la croissance future du marché.

Analyse Géographique

En 2025, l'Europe détient une part de marché dominante de 43,20%. Le riche patrimoine culturel de l'Italie et le paysage de distribution en expansion de l'Allemagne ont soutenu la croissance du segment. La position de leader de l'Europe est renforcée par une longue tradition artisanale du gelato, une forte préférence des consommateurs pour des ingrédients authentiques et d'origine locale, et un secteur touristique dynamique qui assure une consommation tout au long de l'année. Soulignant la nature premium du gelato européen, Princess Cruises, endossée par la Chambre de Commerce Italienne Ospitalità Italiana, est entrée dans l'histoire comme la première compagnie de croisière à proposer du véritable gelato italien à bord. Même si les marchés européens font face à des défis tels qu'une pénurie de 15 000 à 20 000 employés en salle et la hausse des coûts des matières premières, ils prospèrent, portés par un positionnement premium et un fort afflux touristique. De plus, on observe une nette progression des innovations en gelato biologique, vegan et fonctionnel, soulignant l'évolution des préférences des consommateurs et stimulant la croissance et la diversification.

L'Asie-Pacifique progresse rapidement, avec un CAGR projeté de 7,49% jusqu'en 2031. Des pays comme la Chine, le Japon, l'Inde et la Corée du Sud connaissent une forte hausse de la demande, portée par la hausse des revenus disponibles, une urbanisation rapide et un attrait croissant pour les tendances culinaires occidentales. En Asie du Sud-Est, les consommateurs deviennent plus exigeants : 77% sont prêts à dépenser davantage pour des ingrédients gastronomiques, et 45% consomment de la crème glacée quotidiennement. Le climat tropical de la région soutient une consommation tout au long de l'année, et une classe moyenne croissante, avec des revenus disponibles en hausse et une infrastructure de chaîne du froid améliorée, stimule l'expansion du marché au-delà des seuls centres urbains. L'enthousiasme de la région pour les saveurs premium et innovantes — telles que le matcha, le sésame noir et les infusions de fruits tropicaux — a conduit les fabricants à ouvrir de nouveaux points de vente dans les centres commerciaux, les supermarchés et les plateformes en ligne, stimulant davantage la croissance et la diversification du marché.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent une mosaïque d'opportunités, chacune influencée par des facteurs économiques, infrastructurels et culturels distincts. L'Amérique du Nord dispose d'un paysage de distribution robuste et d'une base de consommateurs familiarisée avec les desserts glacés premium. Cependant, le climat tempéré de la région introduit des défis de saisonnalité, poussant à un marketing stratégique tout au long de l'année. En Amérique du Sud, le Brésil et l'Argentine se distinguent, avec leur classe moyenne croissante et le tourisme en hausse stimulant une soif d'expériences authentiques de gelato. Pendant ce temps, le Moyen-Orient et l'Afrique, au milieu de leur croissance économique et de leur urbanisation, développent un goût pour les desserts glacés premium. Cependant, ces régions font face à des défis : les limitations infrastructurelles et les problèmes climatiques nécessitent une approche personnalisée de la gestion de la chaîne du froid et des stratégies marketing adaptées aux saisons.

Paysage Concurrentiel

Le marché du gelato, avec un niveau de fragmentation modéré de 5 sur 10, favorise une dynamique concurrentielle bénéfique à la fois pour les multinationales établies et les producteurs artisanaux émergents grâce à des stratégies de positionnement distinctes. Les grands acteurs comme Unilever, Nestlé et Ferrero exploitent des avantages d'échelle en matière d'approvisionnement en ingrédients, de distribution et de marketing. En revanche, les petits producteurs artisanaux se taillent des segments premium, mettant l'accent sur l'authenticité artisanale et les innovations de saveurs localisées. La décision d'Unilever de scinder sa division de crème glacée d'une valeur de 7,9 milliards EUR, qui comprend des marques comme Ben & Jerry's et Magnum, d'ici fin 2025, laisse entrevoir une consolidation potentielle du secteur. Cette entité autonome vise une flexibilité opérationnelle et une croissance.

De plus, les avancées technologiques, notamment la production pilotée par l'IoT, la traçabilité de la chaîne d'approvisionnement par blockchain et le contrôle qualité automatisé, remodèlent le secteur. Ces innovations rationalisent non seulement la main-d'œuvre, mais maintiennent également des normes de cohérence. Les fabricants d'équipements comme Carpigiani et Technogel sont à l'avant-garde, introduisant des turbines à glace compactes, des modèles à l'usage et des systèmes de pasteurisation intégrés, rendant la production de gelato de qualité professionnelle plus accessible.

À mesure que les préférences des consommateurs évoluent vers une indulgence soucieuse de la santé, des opportunités émergent dans les formulations à base végétale, les ingrédients fonctionnels et l'emballage optimisé. Les nouveaux entrants exploitent les modèles de vente directe aux consommateurs, les services d'abonnement et les réseaux sociaux pour renforcer la notoriété et la fidélité à la marque, contournant les investissements dans la distribution traditionnelle. Cette stratégie intensifie la pression concurrentielle sur les acteurs établis, les incitant à repenser leurs tactiques de distribution et d'engagement des consommateurs.

Leaders du Secteur du Gelato

Unilever PLC

SONNENBLUME SAS (SUSO)

Hackney Gelato Limited

Remeo Gelato

Crosta & Mollica Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Valsoia, une marque à base végétale d'Italie, a lancé quatre nouveaux desserts glacés à Malte, les présentant comme crémeux, savoureux et élaborés à partir d'ingrédients végétaux premium. La nouvelle gamme comprend les gelatos pistache, stracciatella et gâteau au citron de Valsoia, tous en format pinte, ainsi que leurs coupes de fruits sans sucre ajouté.

- Juin 2025 : ITC Hotels a dévoilé Yura, sa première marque de gelato maison, établissant un nouveau standard dans le secteur de l'hôtellerie de luxe premium en Inde. Axée sur la durabilité et l'innovation, Yura cherche à transformer le paysage des desserts glacés artisanaux.

- Janvier 2025 : Unilever a dévoilé sa gamme de crèmes glacées 2025, lançant un éventail de saveurs sous ses marques renommées, telles que Talenti, Breyers, Popsicle, Good Humor, Magnum et Klondike. Les dernières nouveautés comprennent des gelatos inspirés de la pâtisserie, des délices sur le thème des s'mores et des gourmandises glacées aux personnages de marque. Notamment, Talenti Gelato Layers élargit ses horizons avec trois nouvelles saveurs inspirées de la pâtisserie, toutes présentées dans le pot transparent emblématique de la marque. L'une des plus remarquables, la saveur pâte à biscuits aux pépites de chocolat, mêle habilement du gelato aux pépites de chocolat avec des morceaux de biscuit sablé, de la pâte à biscuits, du gelato à la vanille et une base de biscuit au chocolat.

Périmètre du Rapport sur le Marché Mondial du Gelato

| Gelato à Base Laitière |

| Gelato Sans Produits Laitiers/à Base Végétale |

| Saveurs Classiques (Chocolat, Vanille) |

| Saveurs à Base de Fruits à Coque |

| Saveurs Fruitées |

| Saveurs Gastronomiques et Éditions Limitées |

| Saveurs Fonctionnelles et Réduites en Sucres |

| Gelato Industriel |

| Gelato Artisanal |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins Spécialisés |

| Restauration/HoReCa |

| Détaillants en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Gelato à Base Laitière | |

| Gelato Sans Produits Laitiers/à Base Végétale | ||

| Par Saveur | Saveurs Classiques (Chocolat, Vanille) | |

| Saveurs à Base de Fruits à Coque | ||

| Saveurs Fruitées | ||

| Saveurs Gastronomiques et Éditions Limitées | ||

| Saveurs Fonctionnelles et Réduites en Sucres | ||

| Par Méthode de Production | Gelato Industriel | |

| Gelato Artisanal | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Restauration/HoReCa | ||

| Détaillants en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché mondial du gelato jusqu'en 2031 ?

Le marché mondial du gelato est évalué à 17,64 milliards USD en 2026 et devrait atteindre 23,92 milliards USD d'ici 2031, enregistrant un CAGR de 6,27% durant la période de prévision (2026-2031). Cette croissance est portée par les tendances des desserts artisanaux premium et l'innovation à base végétale.

Comment les segments du gelato à base végétale et sans produits laitiers perturbent-ils la dynamique traditionnelle du marché laitier ?

En 2025, le gelato à base laitière représente une part de marché de 84,65%, mais les alternatives à base végétale progressent rapidement, affichant la croissance de segment la plus rapide avec un CAGR robuste de 7,18% projeté jusqu'en 2031. Des entreprises comme Perfect Day et Mwah! dévoilent des formulations, à la fois identiques aux produits laitiers et à base de noix de cajou, qui non seulement imitent la texture classique, mais présentent également des bénéfices nutritionnels améliorés.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché du gelato ?

L'Europe, en particulier l'Italie, reste le marché le plus grand et le plus mature, détenant une part dominante en raison de sa culture du gelato profondément enracinée. L'Amérique du Nord est également significative, tandis que l'Asie-Pacifique émerge comme la région à la croissance la plus rapide, portée par l'urbanisation, la hausse des revenus et l'évolution des habitudes alimentaires vers les tendances occidentales.

En quoi le gelato diffère-t-il de la crème glacée ordinaire ?

Le gelato, élaboré avec des ingrédients naturels et affichant une teneur en matières grasses inférieure, offre une texture plus dense et une saveur plus intense que la crème glacée standard, grâce à sa teneur réduite en air et en stabilisants. Cela le rend particulièrement attrayant pour les consommateurs soucieux de leur santé.

Comment les expansions en marque propre des supermarchés influencent-elles la dynamique des parts de marché ?

Les grands détaillants, notamment Albertsons, AWG Brands et Weis Markets, ont lancé des gammes premium en marque propre en 2024, créant un impact positif sur la prévision du CAGR grâce à des prix compétitifs et un positionnement exclusif.

Dernière mise à jour de la page le: