ジェラート市場規模とシェア

市場概要

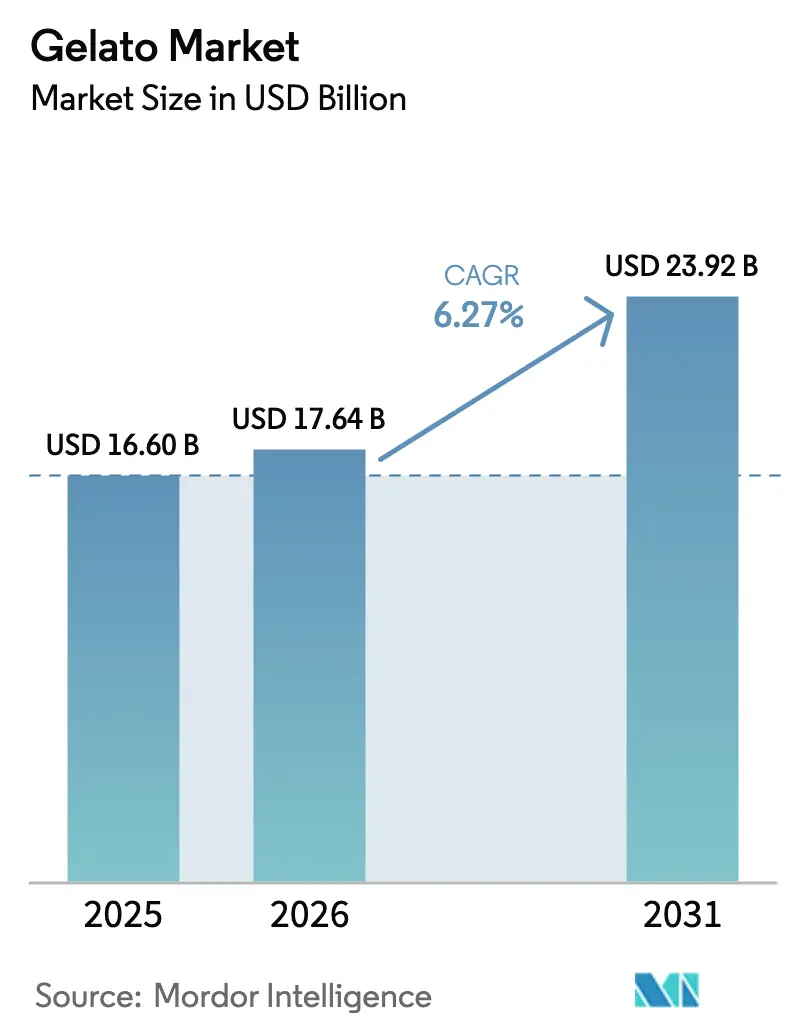

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 17.64 十億米ドル |

| 市場規模 (2031) | 23.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェラート市場分析

世界のジェラート市場規模は2025年に166億米ドルと評価され、2026年の176億4,000万米ドルから2031年には239億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.27%です。この上昇軌道は、ジェラートが季節限定のスイーツから一年を通じて愛される人気デザートへと変貌を遂げていることを示しており、アルティザナルな品質と独自のフレーバーに対する消費者の高まる嗜好が、ジェラートを従来のアイスクリームと差別化する形で牽引しています。ジェラートは、ヨーロッパの伝統として親しまれると同時に世界的なトレンドとして台頭しており、グローバルな訴求力を持っています。特に、観光需要に後押しされた認証済みの本格イタリアンジェラートが、国際市場への浸透を着実に進めています。

主要レポートのポイント

- 製品タイプ別では、乳製品ベースのジェラートが2025年の世界ジェラート市場において84.65%のシェアを占め、乳製品不使用/植物性ジェラートは2031年までに年平均成長率7.18%を記録すると予測されています。

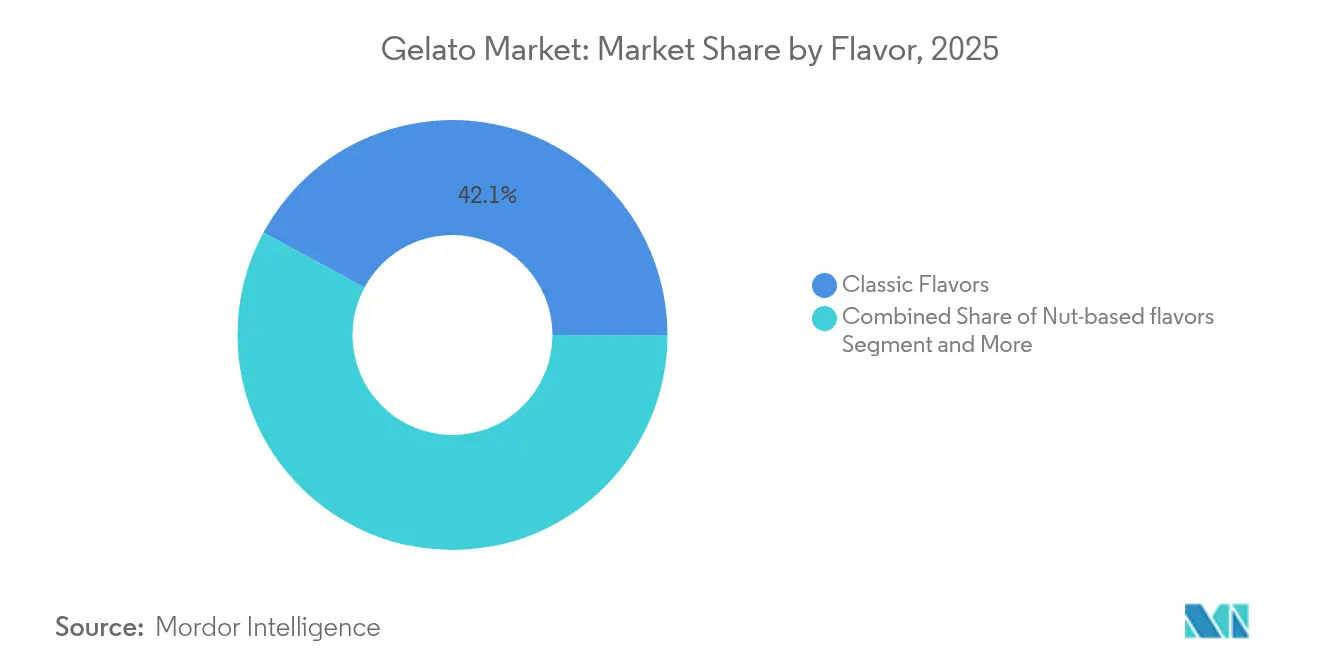

- フレーバー別では、チョコレートやバニラなどのクラシックフレーバーが2025年に42.10%の市場シェアを占め、グルメ・限定版フレーバーは2031年までに9.69%という力強い年平均成長率で成長する見込みです。

- 製造方法別では、工業用ジェラート製造が2025年に57.95%の市場シェアを占め、アルティザナルジェラート製造は2031年までに年平均成長率5.62%で市場成長を牽引しています。

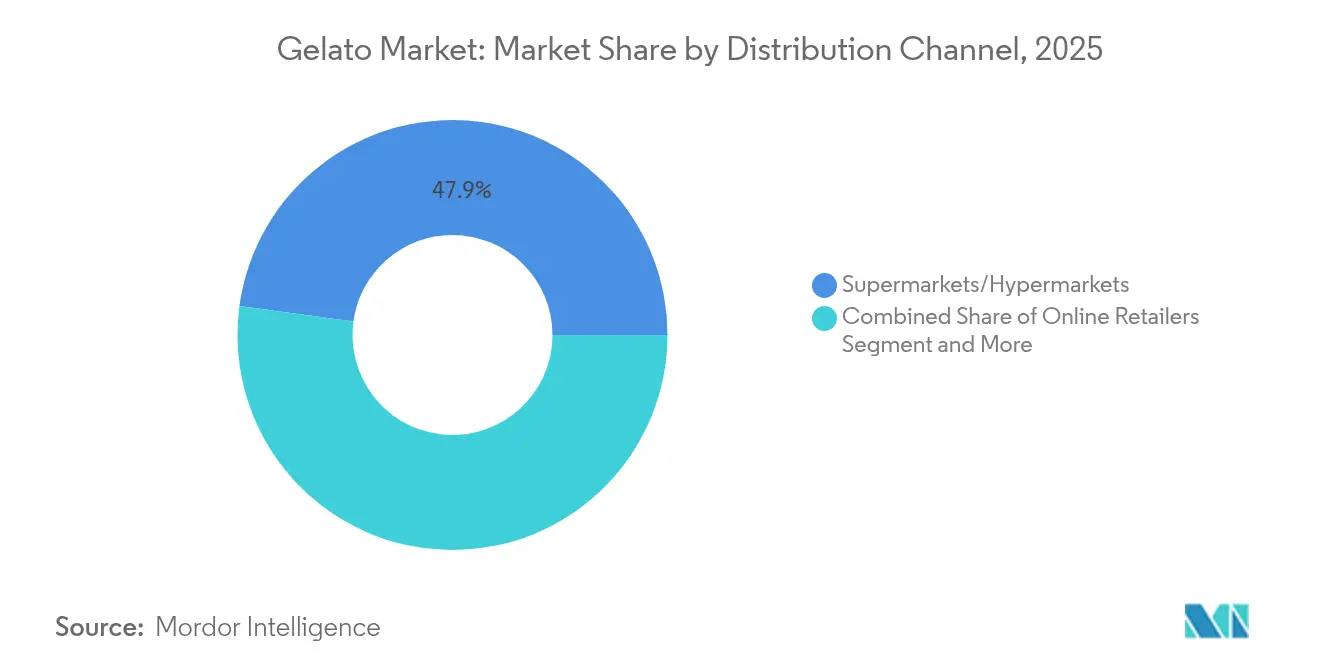

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に47.85%の市場シェアを獲得し、オンライン小売業者は2031年までに年平均成長率9.18%で成長すると予測されています。

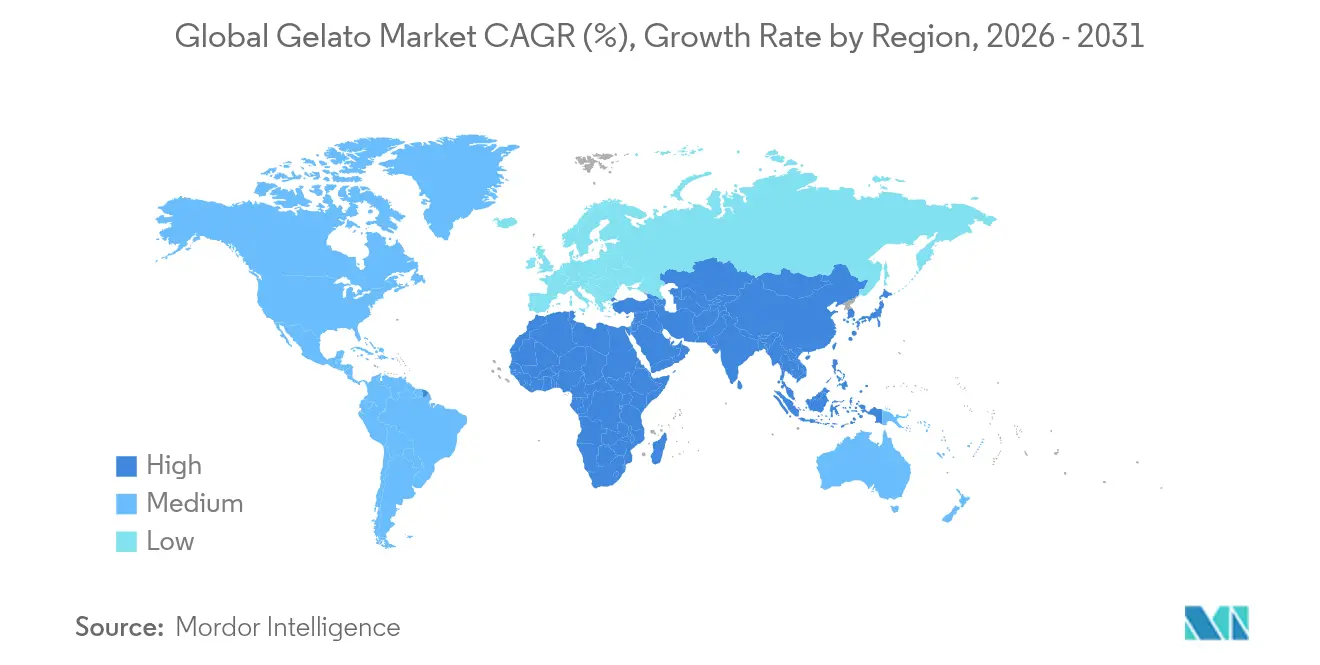

- 地域別では、ヨーロッパが2025年に43.20%という支配的な市場シェアを占め、アジア太平洋地域は2031年までに年平均成長率7.49%という予測のもと急速に順位を上げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジェラート市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムアルティザナルデザートに対する消費者需要の高まり | +1.5% | 北米およびヨーロッパに集中したグローバル規模 | 中期(2〜4年) |

| スーパーマーケット/プライベートブランドのジェラートラインナップの拡大 | +1.2% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| ヴィーガンおよび乳製品不使用ジェラートSKUの急速な普及 | +0.8% | 北米および北ヨーロッパが主導するグローバル規模 | 中期(2〜4年) |

| IoT対応バッチフリーザーによる店内生産性の向上 | +0.6% | ヨーロッパおよび北米、アジア太平洋地域での早期導入 | 長期(4年以上) |

| 深夜配送アプリが夜間消費を促進 | +0.4% | ヨーロッパおよびアジア太平洋地域に集中した世界の都市部 | 短期(2年以内) |

| 観光需要に後押しされた「本格イタリアンジェラート」認証の輸出 | +0.3% | 新興市場を重視したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムアルティザナルデザートに対する消費者需要の高まり

プレミアムなアルティザナルジェラートの消費は、本物のアルティザナル体験に投資しようとする消費者の意欲の高まりとともに急増しています。このトレンドは従来のヨーロッパ市場に限定されるものではなく、東南アジアでも消費者の77%が冷凍デザートにおいてグルメ素材のためにプレミアム価格を支払う意欲を示しています[1]Gaynor Selbey、Food Ingredients First、『カーギル嗜好性研究』、2025年6月、www.foodingredientsfirst.com。アルティザナルジェラートは、その豊かなフレーバーだけでなく、従来のアイスクリームと比較して低脂肪であることや天然素材へのこだわりといった健康上の優位性でも注目を集めています。本物の職人技に根ざしたこのプレミアムポジショニングは、工業的生産者が模倣することが困難な競争優位性を提供し、アルティザナルジェラートを単なるプレミアムアイスクリームとは一線を画す独自のカテゴリーとして確固たる地位を築いています。アルティザナルジェラートに対するこの需要の急増は、低脂肪でより自然なデザートを求める健康志向の消費者、ならびに料理の職人技と体験型ダイニングを称えるフードメディアやソーシャルトレンドの影響によっても支えられています。

スーパーマーケット/プライベートブランドのジェラートラインナップの拡大

スーパーマーケットチェーンは、急増する消費者需要に応え、利益率の向上を目指して、プライベートブランドのジェラートラインナップを急速に拡充しています。大手チェーンおよびハイパーマーケットは、アルティザナルや乳製品不使用の品種を含む高品質なプライベートブランドジェラートを積極的に展開しており、消費者が日常の食料品購入にこれらのグルメ商品を手軽に取り入れられるようにしています。この動きは、高級ジェラートへのアクセスを民主化するだけでなく、独自のストアブランド商品でプレミアム化トレンドを活用する機会を小売業者に提供しています。さらに、スーパーマーケットチェーンはメーカーと協力して製品ラインを多様化しています。その好例として、ポルトガルのAuchanが地元ブランドのO Geladoと提携し、2025年に新たなヴィーガンバナナ・ココナッツアイスクリームSKUを発売しました。Auchanポルトガルはまた、2024年のプライベートブランド製品が売上の40%を占めると述べており[2]Expresso、『売上の40%は自社ブランドから』とAuchanポルトガルのゼネラルディレクターが語る、2025年3月、expresso.pt、その85%がポルトガルの地元サプライヤーから調達されていることも注目に値します。この戦略は、利便性、価値、品質に対する消費者の要望に直接応えるものです。このプライベートブランドの拡大を通じて、小売業者は競争力のある価格でプレミアムジェラートを提供するだけでなく、競合他社の棚には存在しない独自の商品で顧客ロイヤルティを育んでいます。スーパーマーケットとプライベートブランドのジェラートラインナップの急速な成長は、プレミアムデザートオプションを提供しようとする小売業者の意欲に牽引され、市場を変革しています。

ヴィーガンおよび乳製品不使用ジェラートSKUの急速な普及

植物性食品への移行と倫理的消費への意識の高まりに後押しされ、世界のジェラート市場ではヴィーガンおよび乳製品不使用製品の採用が力強く拡大しています。ブランドがオーツ麦、アーモンド、ココナッツなどを原料として革新を進める中、より自然なラベルの代替品を求める高まる需要に応えています。この人気の急上昇は一時的なトレンドにとどまらず、乳糖不耐症、動物福祉、環境問題に対する意識の高まりがヴィーガンジェラートを主流に押し上げ、罪悪感のない贅沢品としてブランディングしています。マグナムのエンドウ豆タンパク質ラインから、米国のVan Leeuwenやヨーロッパのアモリーノ(最近すべてのソルベとジェラートをヴィーガンおよびグルテンフリーに移行)などのアルティザナルジェラテリアまで、主要プレーヤーがカシューナッツベースのチョコレートファッジやターメリックスパイスのジェラートなど魅力的なフレーバーを展開しています。食事制限の増加と環境意識の高まりが購買決定に影響を与える中、ヴィーガンジェラートは小売およびHoReCaチャネルの冷凍ケースを席巻する勢いです。このトレンドはジェラートのプレミアム化を加速させるだけでなく、より高い価格帯を支え、既存ブランドと新興ブランドの双方が市場で独自のアイデンティティを確立することを可能にしています。

IoT対応バッチフリーザーによる店内生産性の向上

IoT対応バッチフリーザーは、店内のジェラート製造を変革し、業務効率を高め、品質を確保しています。これらの技術革新は、ジェラートの小売を伝統的なアルティザナルクラフトから現代的なテクノロジー主導のフードサービスへと移行させています。センサーを搭載したこれらの最先端フリーザーは、温度、湿度、モーター性能、バッチサイクルタイムなどの主要指標を監視します。この機能により、リアルタイムのデータ収集とクラウド接続が可能になります。その結果、店舗マネージャーや技術者はリモートで業務を監視し、メンテナンスの必要性を予測し、品質劣化を防ぐことができます。このようなリアルタイムの洞察は、手動による温度確認や事後対応型のメンテナンスの必要性を最小化し、ダウンタイムを削減するとともに、各バッチがブランド固有のテクスチャーとフレーバー基準に適合することを保証します。さらに、IoTバッチフリーザーのデジタルコントロール、自動洗浄サイクル、プログラム可能なバッチスケジュールなどの機能により、企業は製造ワークフローを合理化できます。これにより、ピーク需要時においても、労働負担を最小限に抑えながら、一貫した高品質のジェラートを迅速に提供することが可能になります。戦略的観点から、機械のエネルギー使用トレンドや平均故障間隔(MTBF)などの高度なデータ洞察は、ジェラート小売業者が予知保全を採用し、供給計画を最適化することを可能にします。これにより食品廃棄を抑制するとともに、投資収益率(ROI)の回収を早めます。これらのフリーザーにより、ジェラート小売業者は伝統とテクノロジーを調和させ、店内生産性を向上させ、プレミアム品質を維持し、激しい競争環境の中で持続可能な形で生産を拡大することができます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品および砂糖のコモディティ価格の変動 | -0.8% | 価格感応度の高い市場に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 温帯気候における強い季節性 | -0.6% | 北米およびヨーロッパ、アジア太平洋地域への中程度の影響 | 中期(2〜4年) |

| 熟練したジェラート職人の不足 | -0.4% | ヨーロッパおよび北米、アジア太平洋地域で新たに顕在化 | 長期(4年以上) |

| 脱炭素化規制のもとでのエネルギー集約型コールドチェーン | -0.3% | ヨーロッパおよび北米、世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品および砂糖のコモディティ価格の変動

世界のジェラート生産者は、乳製品と砂糖の価格変動という重大な課題に直面しています。これらの変動は、生産コストだけでなく、ジェラート市場全体の安定性にも影響を与えます。ジェラートの特徴は、高品質で新鮮な乳製品とプレミアム砂糖の使用にあり、これらのコモディティ市場の変動に対して特に脆弱です。特に、国際乳製品市場の総生産量のうち、世界的に取引されているのはわずか約9%に過ぎません[3]食品・飲料博覧会、チェンナイトレードセンター、2024年12月、www.fnbexpo.biz。この限られた取引量により、需給不均衡、政策変更、または広範な経済変動など、さまざまなショックに対して価格が非常に敏感になっています。また、バターや脱脂粉乳などの製品のコモディティ価格と密接に連動した農場出荷乳価は、短期的な遅延や乖離が生じることが多くあります。これらの乖離は、季節性やサプライチェーンの非効率性から生じており、一貫した高品質の牛乳とクリームに依存するジェラート生産者に課題をもたらしています。砂糖の面では、世界的な価格も同様に変動しやすい状況です。天候イベント、貿易政策、輸入制限を含む政府の措置などの要因に左右されます。このような動態は、投入コストの急激な変化をもたらす可能性があります。さらに、ジェラートの腐敗しやすい性質と効率的なコールドチェーン物流の重要な必要性が、コスト変動の影響を増幅させます。サプライチェーンの混乱や価格急騰は、小売価格や利益率に迅速に影響を与える可能性があります。市場プレーヤーはこれらの課題に対処するために革新、多様化、持続可能な調達へと方向転換していますが、乳製品と砂糖の価格変動という脅威は依然として大きく、世界のジェラート生産者の軌道に影響を与え続けています。

温帯気候における強い季節性

温帯気候のジェラートパーラーやアルティザナル生産者は、強い季節的需要変動という重大な課題に直面しており、安定した年間を通じた収益を達成することが困難です。暖かい春と夏の時期には、消費者が冷たくさわやかなデザートを求めてジェラートの売上が急増しますが、秋と冬に気温が下がると需要が急落し、生産能力の未活用と不均一な収入の流れをもたらします。この季節性は、多様化した製品ポートフォリオを持たないことが多い小規模生産者にとって特に厳しく、寒い時期に顧客を引き付けることがより困難になります。適応するために、多くの生産者は温かいデザート、季節の飲料、冬の好みに合う心温まるフレーバーを含むよう提供を拡大し、春には花や果物のフレーバー、夏にはトロピカルな味わい、秋にはスパイスの効いたオプション、冬にはリッチで贅沢なプロファイルなど、季節ごとに入手可能な食材を特集したメニューをローテーションしています。このアプローチは製品革新とマーケティングの創造性を促進しますが、運営上の複雑さも増し、リソースの制約からすべての事業者にとって実現可能ではない場合もあります。季節性の影響はサプライチェーン全体に及び、サプライヤーや流通業者は不規則な注文量とコールドチェーン物流の変動する需要に対応しなければならず、オフピーク期間中の非効率性とコスト増加につながることが多くあります。厳しい冬を持つ地域の生産者は、売れ残ったジェラートを品質を損なわずに長期保存することが難しいため、製品の品質劣化や廃棄のリスクにも直面しており、財務的損失をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:グルメ革新がクラシックな嗜好を上回る

2025年、チョコレートやバニラなどのクラシックフレーバーは42.10%の市場シェアを占めています。その優位性は、幅広い消費者の親しみやすさと揺るぎない需要に根ざしており、多様な年齢層と世界市場に共鳴しています。確立されたサプライチェーンと安定した原材料コストに支えられ、これらのクラシックフレーバーは普遍的な魅力を享受しており、大量生産と流通を合理化しています。基本的な提供品として機能するこれらのクラシックは、ジェラート生産者が市場での存在感を確立し、より大胆で革新的なフレーバー領域への進出への道を開くことを可能にしています。

2031年までに、グルメおよび限定版フレーバーは9.69%という力強い年平均成長率で成長する見込みであり、ユニークな体験への消費者の渇望とソーシャルメディアで注目される革新的なフレーバーの組み合わせの魅力に牽引されています。カルピジャーニなどのベルギーのジェラート職人は、蜜蝋ジェラート、イラクサのペスト、スモークフィオルディラッテ、洋梨と合わせたユニークなブルーチーズなど、独創的な提供品で限界を押し広げています。ナッツベースのフレーバーは、プレミアム素材と健康志向の波に乗っています。一方、フルーツフレーバーはその季節性とクリーンラベルの訴求力を活かし、健康志向の消費者の共感を得ています。機能性があり砂糖を減らしたオプションは特定の食事ニーズに応えながらも、贅沢な魅力を保持しています。これにより、プレミアム価格を実現するだけでなく、特化したポジショニングを通じて顧客ロイヤルティを育むニッチ市場が形成されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製造方法別:アルティザナルクラフトがプレミアムポジショニングを獲得

2025年、工業用ジェラート製造は57.95%の市場シェアを占め、規模の経済、厳格な品質管理、効率的な流通を活用して競争力のある価格で市場に浸透しています。先進的な設備、標準化された配合、最適化されたサプライチェーンを活用することで、工業的手法は生産コストを削減するだけでなく、食品安全基準も維持しています。この大規模生産アプローチは、季節的な在庫管理を容易にし、主要小売チェーンとのプライベートブランド協力を促進し、一貫した製品供給を確保しています。

アルティザナルジェラート製造は、2031年までに年平均成長率5.62%でプレミアム市場の成長を牽引しています。この急増は、本物の職人体験とより豊かなフレーバープロファイルのためにより多くを投資しようとする消費者の意欲を示しています。このセクターは15,000〜20,000人のフロントオブハウススタッフへの需要という課題に直面しながらも、「リバース」ストラッチャテッラや植物性・砂糖不使用ジェラートなどの健康志向オプションといった革新的なフレーバーを導入し、幅広い消費者層に訴求することで繁栄し続けています。アルティザナルな手法は、カスタマイズされた創作、季節の食材の使用、独自のフレーバー革新を可能にします。これらの特性が工業的プロセスとの差別化を図り、運営上の複雑さの増大や熟練労働力への需要という課題があっても、高いマージンを正当化する持続可能なプレミアムスタンスを確立しています。カルピジャーニジェラート大学、ICIF、ジェラテネオなどの機関は、これらのアルティザナルスキルを育成し、世界規模での品質の一貫性を確保する上で重要な役割を果たしています。さらに、テクノロジーはアルティザナルな手法を圧倒することなく強化しています。例えば、ブロックチェーン追跡システムは使用量課金型の設備モデルを先導し、小規模生産者の資本負担を軽減しながら厳格な品質基準を維持しています。

流通チャネル別:オンラインの加速が小売ダイナミクスを変革

2025年、スーパーマーケットおよびハイパーマーケットは47.85%の市場シェアを獲得しており、確立されたコールドチェーンインフラ、広範な消費者リーチ、プライベートブランド開発における優位性によるものです。これらの優位性は、競争力のある価格設定を可能にするだけでなく、一貫した製品供給を確保します。このようなチャネルは衝動買いを巧みに活用し、プロモーションの余地を享受し、より広い食料品購買習慣にシームレスに統合され、定期的な顧客訪問を促進しています。一方、従来の小売チャネルは製品サンプリング、目を引くマーチャンダイジング、即時満足の魅力を活用しており、これらすべてが消費者のプレミアムジェラート選択に影響を与える上で重要な役割を果たしています。

利便性とプレミアム冷凍デザートに対する消費者需要の高まりに牽引され、オンライン小売業者は世界のジェラート市場において年平均成長率9.18%で急速に支配的な地位を確立しています。電子商取引プラットフォームとフードデリバリーサービスの急増により、消費者は従来のジェラートパーラーの季節的・地理的制約を回避して自宅でジェラートを楽しめるようになっています。現代のライフスタイルに対応したオンライン販売は急成長しており、特に都市部の住民や忙しい家族に好まれる当日配送や時間指定配送などの魅力的なオプションを備えたスムーズな購買体験を提供しています。低温保存と輸送における技術的進歩がこのトレンドを支え、輸送中のジェラートの品質を保護しています。その結果、オンラインプラットフォームはアルティザナルおよびプレミアムジェラートブランドのリーチを拡大するだけでなく、小規模生産者にとっても競争の場を平等にし、激しい競争市場において新たな顧客セグメントへのアクセスを提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:植物性の革新が乳製品の優位性に挑戦

乳製品ベースのジェラートは、2025年に84.65%のシェアで最大セグメントとしての地位を維持しており、伝統とクリーミーなテクスチャー、豊かな口当たり、本格的なイタリアの遺産に対する消費者の嗜好に深く根ざしています。このセグメントは、高品質の牛乳とクリームへの依存を特徴としており、多くの場合地元または専門の酪農場から調達されており、プレミアムデザート体験を求める消費者に訴求しています。乳製品ベースのジェラートの持続的な人気は、伝統的なチョコレートやピスタチオから独自の地域特産品まで、幅広いクラシックおよび革新的なフレーバーによってさらに支えられています。健康意識の高まりにもかかわらず、消費者はその味と贅沢な品質から乳製品ジェラートへの忠誠心を保っており、生産者は進化する食事の嗜好に対応するために低脂肪、オーガニック、機能性バリアントなどの提供品で応えています。

対照的に、乳製品不使用または植物性ジェラートセグメントは最も急成長するカテゴリーとして台頭しており、2031年までに年平均成長率7.18%で成長しており、消費者ライフスタイルの変化、乳糖不耐症の増加率、および世界的なヴィーガンおよびフレキシタリアン食の採用増加に牽引されています。このセグメントは、アーモンド、ココナッツ、オーツ麦、カシューナッツなどの植物性ミルクを活用して、従来のジェラートのクリーミーなテクスチャーとフレーバーの複雑さを再現しながら、低糖質や添加タンパク質などの革新的なフレーバーと機能的なメリットも導入しています。乳製品不使用ジェラートの急速な拡大は、クリーンラベル、アレルゲンフリー、環境的に持続可能な製品への需要の高まりに牽引されており、若い消費者と都市部の人口がこれらの代替品に特に熱意を示しています。また、食品技術と原材料調達における継続的な進歩が乳製品不使用ジェラートの品質とアクセシビリティを向上させ続けており、このセグメントを乳製品の優位性への強力な挑戦者として、また将来の市場成長の主要ドライバーとして位置づけています。

地域分析

2025年、ヨーロッパは43.20%という支配的な市場シェアを占めています。イタリアの豊かな文化遺産とドイツの拡大する小売環境がセグメントの成長を支えました。ヨーロッパのリードは、長年にわたるアルティザナルジェラートの伝統、本物の地元産食材に対する強い消費者嗜好、および年間を通じた消費を確保する活発な観光セクターによって強化されています。ヨーロッパのジェラートのプレミアムな性質を際立たせるものとして、イタリア商工会議所のオスピタリタ・イタリアーナの認定を受けたプリンセス・クルーズが、船上で本格的なイタリアンジェラートを提供する初のクルーズラインとして歴史を刻みました。ヨーロッパ市場は、15,000〜20,000人のフロントオブハウススタッフの不足や原材料コストの上昇といった課題に直面しながらも、プレミアムポジショニングと強い観光客の流入に支えられて繁栄しています。さらに、オーガニック、ヴィーガン、機能性ジェラートの革新における顕著な増加が見られ、消費者嗜好の変化を示し、成長と多様化を促進しています。

アジア太平洋地域は急速に順位を上げており、2031年までに年平均成長率7.49%が予測されています。中国、日本、インド、韓国などの国々では、可処分所得の増加、急速な都市化、西洋の食文化トレンドへの親和性の高まりに牽引され、需要が急増しています。東南アジアでは、消費者の目が肥えてきており、77%がグルメ食材への出費を厭わず、45%が毎日アイスクリームを楽しんでいます。この地域の熱帯性気候は年間を通じた消費を支え、可処分所得の増加とコールドチェーンインフラの改善を伴う成長する中産階級が、都市部を超えた市場拡大を牽引しています。この地域のプレミアムで革新的なフレーバー(抹茶、黒ごま、トロピカルフルーツのインフュージョンなど)への熱意が、メーカーをショッピングモール、スーパーマーケット、オンラインプラットフォームに新たな販売拠点を設けることへと駆り立て、市場の成長と多様化をさらに促進しています。

北米、南米、中東・アフリカは、それぞれ独自の経済的、インフラ的、文化的要因に影響された多様な機会を提供しています。北米は堅固な小売環境とプレミアム冷凍デザートに精通した消費者基盤を特徴としています。しかし、この地域の温帯気候は季節性の課題をもたらし、戦略的な年間を通じたマーケティングを促しています。南米では、ブラジルとアルゼンチンが成長する中産階級と増加する観光需要を背景に、本格的なジェラート体験への渇望を牽引しています。一方、中東・アフリカは経済成長と都市化の中で、プレミアム冷凍デザートへの嗜好を育んでいます。しかし、これらの地域はインフラの制限と気候の問題という課題に直面しており、コールドチェーン管理と季節に合わせたマーケティング戦略へのカスタマイズされたアプローチが必要です。

競争環境

ジェラート市場は、10段階中5という中程度の断片化レベルを持ち、明確なポジショニング戦略を通じて既存の多国籍企業と新興のアルティザナル生産者の双方に利益をもたらす競争ダイナミクスを育んでいます。Unilever、Nestlé、Ferreroなどの主要プレーヤーは、原材料調達、流通、マーケティングにおける規模の優位性を活用しています。対照的に、小規模のアルティザナル生産者は、職人の真正性と地域化されたフレーバー革新を強調してプレミアムセグメントを開拓しています。Unileverが2025年末までにBen & Jerry'sやMagnumなどのブランドを擁する79億ユーロのアイスクリーム部門を分離する動きは、業界の潜在的な統合を示唆しています。この独立した事業体は、業務上の柔軟性と成長を目指しています。

さらに、IoT主導の生産、ブロックチェーンサプライチェーン追跡、自動化された品質管理などの技術的進歩が業界を再形成しています。これらの革新は労働を合理化するだけでなく、一貫性基準も維持しています。カルピジャーニやテクノジェルなどの設備メーカーは最前線に立ち、コンパクトなバッチフリーザー、使用量課金型モデル、統合殺菌システムを導入し、プロ仕様のジェラート製造をより身近なものにしています。

消費者の嗜好が健康志向の贅沢へとシフトするにつれ、植物性配合、機能性成分、最適化されたパッケージングに機会が生まれています。新規参入者は、直接消費者向けモデル、サブスクリプションサービス、ソーシャルメディアを活用してブランド認知とロイヤルティを強化し、従来の小売投資を回避しています。この戦略は既存プレーヤーへの競争圧力を高め、流通と消費者エンゲージメント戦術の再考を促しています。

ジェラート業界のリーダー企業

Unilever PLC

SONNENBLUME SAS (SUSO)

Hackney Gelato Limited

Remeo Gelato

Crosta & Mollica Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:イタリアの植物性ブランドであるValsoia社が、マルタで4種類の新しい冷凍デザートを発売しました。これらはクリーミーで風味豊かであり、プレミアムな植物性素材から作られていることを謳っています。新ラインナップには、パイントサイズのValsoia社のピスタチオ、ストラッチャテッラ、レモンケーキのジェラートと、砂糖不使用のフルーツカップが含まれています。

- 2025年6月:ITC Hotelsが初の自社ジェラートブランド「Yura」を発表し、インドのプレミアム・ラグジュアリーホスピタリティ業界に新たな基準を打ち立てました。持続可能性と革新に焦点を当てたYuraは、アルティザナル冷凍デザートの景観を変革することを目指しています。

- 2025年1月:Unileverが2025年のアイスクリームラインナップを発表し、Talenti、Breyers、Popsicle、Good Humor、Magnum、Klondikeなどの著名なブランドのもとで多様なフレーバーを展開しました。最新の追加品には、ベーカリーにインスパイアされたジェラート、スモアをテーマにしたデライト、キャラクターブランドの冷凍トリートが含まれています。特に注目すべきは、Talenti Gelato Layersがブランドのトレードマークである透明なジャーで提供される3種類の新しいベーカリーにインスパイアされたフレーバーで展開を広げていることです。その中でも際立つチョコレートチップクッキーバターフレーバーは、チョコレートチップクッキーのジェラートとショートブレッドクッキーピース、クッキーバター、バニラジェラート、チョコレートクッキーベースを巧みに組み合わせています。

世界のジェラート市場レポートの範囲

| 乳製品ベースのジェラート |

| 乳製品不使用/植物性ジェラート |

| クラシックフレーバー(チョコレート、バニラ) |

| ナッツベースフレーバー |

| フルーツフレーバー |

| グルメおよび限定版 |

| 機能性・低糖質 |

| 工業用ジェラート |

| アルティザナルジェラート |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| フードサービス/HoReCa |

| オンライン小売業者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| ヨーロッパのその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 乳製品ベースのジェラート | |

| 乳製品不使用/植物性ジェラート | ||

| フレーバー別 | クラシックフレーバー(チョコレート、バニラ) | |

| ナッツベースフレーバー | ||

| フルーツフレーバー | ||

| グルメおよび限定版 | ||

| 機能性・低糖質 | ||

| 製造方法別 | 工業用ジェラート | |

| アルティザナルジェラート | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| フードサービス/HoReCa | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパのその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2031年までの世界のジェラート市場の現在の規模と予測される成長はどのくらいですか?

世界のジェラート市場は2026年に176億4,000万米ドルと評価されており、予測期間(2026年~2031年)中に年平均成長率6.27%を記録し、2031年までに239億2,000万米ドルに達すると予測されています。この成長はプレミアムアルティザナルデザートのトレンドと植物性の革新によって牽引されています。

植物性および乳製品不使用のジェラートセグメントは、従来の乳製品ベースの市場ダイナミクスをどのように変革していますか?

2025年、乳製品ベースのジェラートは84.65%の市場シェアを占めていますが、植物性代替品は急速に台頭しており、2031年までに年平均成長率7.18%という最も急成長するセグメントとなっています。Perfect DayやMwah!などの企業は、乳製品と同一の配合とカシューナッツベースの配合の両方を発表しており、クラシックなテクスチャーを模倣するだけでなく、栄養上のメリットも向上させています。

ジェラート市場でリードしている地域と最も急成長している地域はどこですか?

ヨーロッパ、特にイタリアは、深く根付いたジェラート文化により支配的なシェアを持つ最大かつ最も成熟した市場であり続けています。北米も重要な市場ですが、アジア太平洋地域は都市化、所得の増加、西洋化した食習慣に牽引され、最も急成長する地域として台頭しています。

ジェラートは通常のアイスクリームとどのように異なりますか?

天然素材で作られ、低脂肪を誇るジェラートは、空気と安定剤の含有量が少ないため、標準的なアイスクリームよりも濃密なテクスチャーとより強烈なフレーバーを提供します。これにより、健康志向の消費者に特に訴求しています。

スーパーマーケットのプライベートブランドの拡大は市場シェアのダイナミクスにどのような影響を与えますか?

Albertsons、AWG Brands、Weis Marketsを含む主要小売業者が2024年にプレミアムプライベートブランドラインを発売し、競争力のある価格設定と独自のポジショニングによってCAGR予測にプラスの影響を与えています。

最終更新日: