Marktgröße und Marktanteil für Backwarenprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

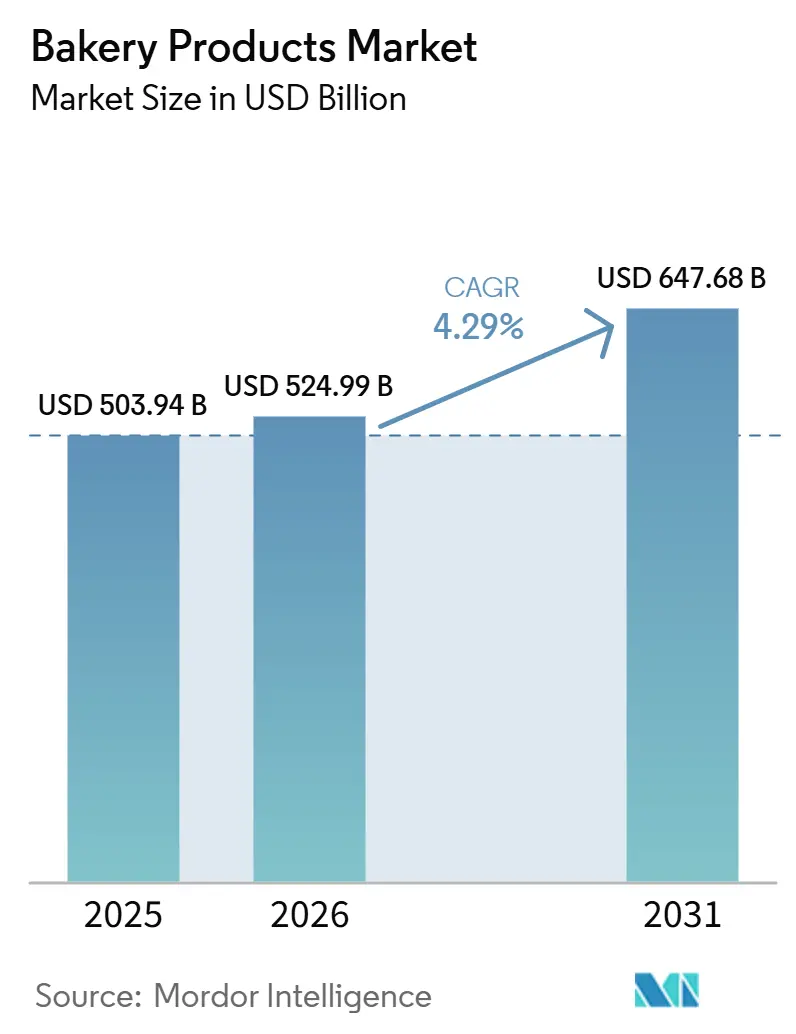

| Marktgröße (2026) | 524.99 Milliarden US-Dollar |

| Marktgröße (2031) | 647.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backwarenprodukte von Mordor Intelligence

Die globale Marktgröße für Backwarenprodukte wird im Jahr 2026 auf 524,99 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 503,94 Milliarden USD, mit Projektionen für 2031 von 647,68 Milliarden USD, was einem Wachstum von 4,29 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum im Markt für Backwarenprodukte resultiert aus der stabilen Nachfrage nach Grundnahrungsmitteln wie Brot sowie einem rasch steigenden Interesse an gesundheitsbewussten Snacks. Ein breiterer Zugang zu praktischen Einzelhandelskanälen entspricht zudem modernen Lebensstilen. Upcycelte Zutaten, die von der Upcycled Food Association zertifiziert wurden, haben sich von experimentellen Versuchen zu Mainstream-Produktlinien entwickelt und signalisieren einen Wandel hin zu einer Kreislaufwirtschaft bei der Beschaffung, der bei umweltbewussten Verbrauchern Anklang findet [1]Quelle: Upcycled Food Association. "Savoring Sustainability: A 2024 Round-Up of Upcycled Food Trends." upcycledfood.org. Die Automatisierung im Markt für Backwarenprodukte verändert auch die Produktion: Robotergestützte Mikrobäckereien in Geschäften liefern handwerkliche Frische und lindern gleichzeitig den chronischen Arbeitskräftemangel, ein Problem, das von der Mehrheit der gewerblichen Bäcker in Arbeitskräftestudien des Jahres 2024 hervorgehoben wurde.

Wichtigste Erkenntnisse des Berichts

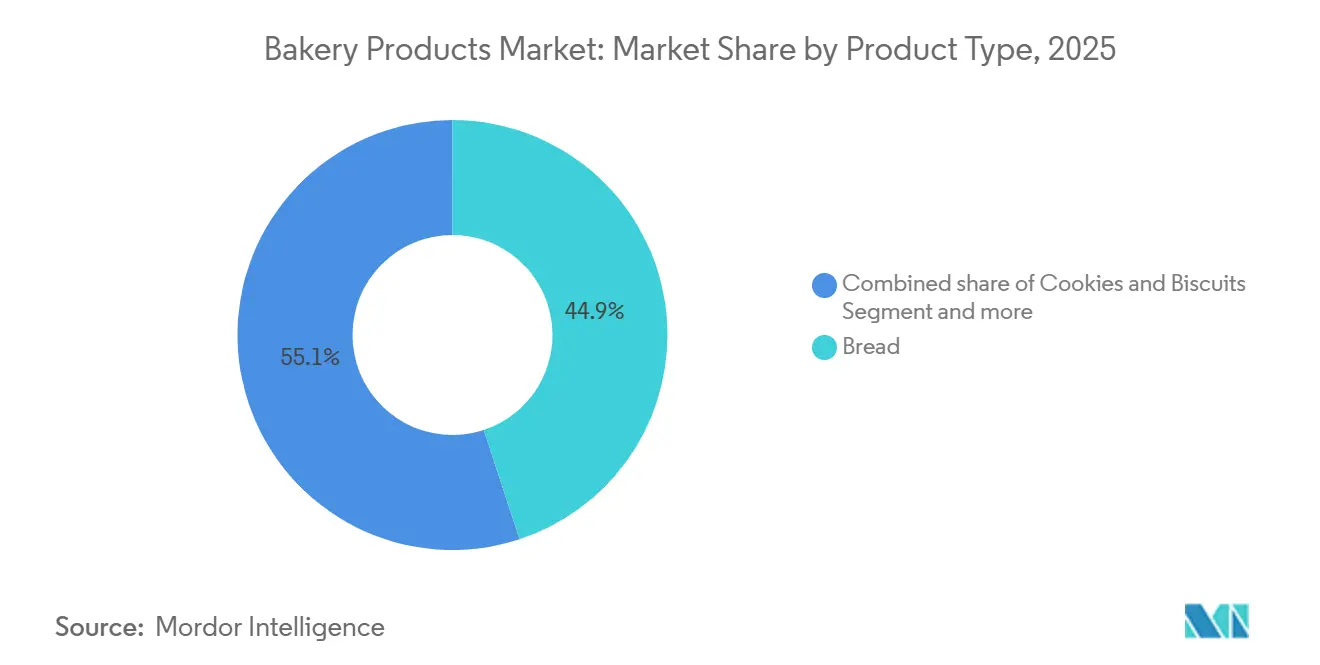

- Nach Produkttyp führte Brot mit einem Marktanteil von 44,98 % am Markt für Backwarenprodukte im Jahr 2025, während Morgengebäck mit einem CAGR von 5,52 % bis 2031 den stärksten Anstieg verzeichnete.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,85 % am Markt für Backwarenprodukte; der Online-Einzelhandel expandiert bis 2031 mit einem CAGR von 6,05 %.

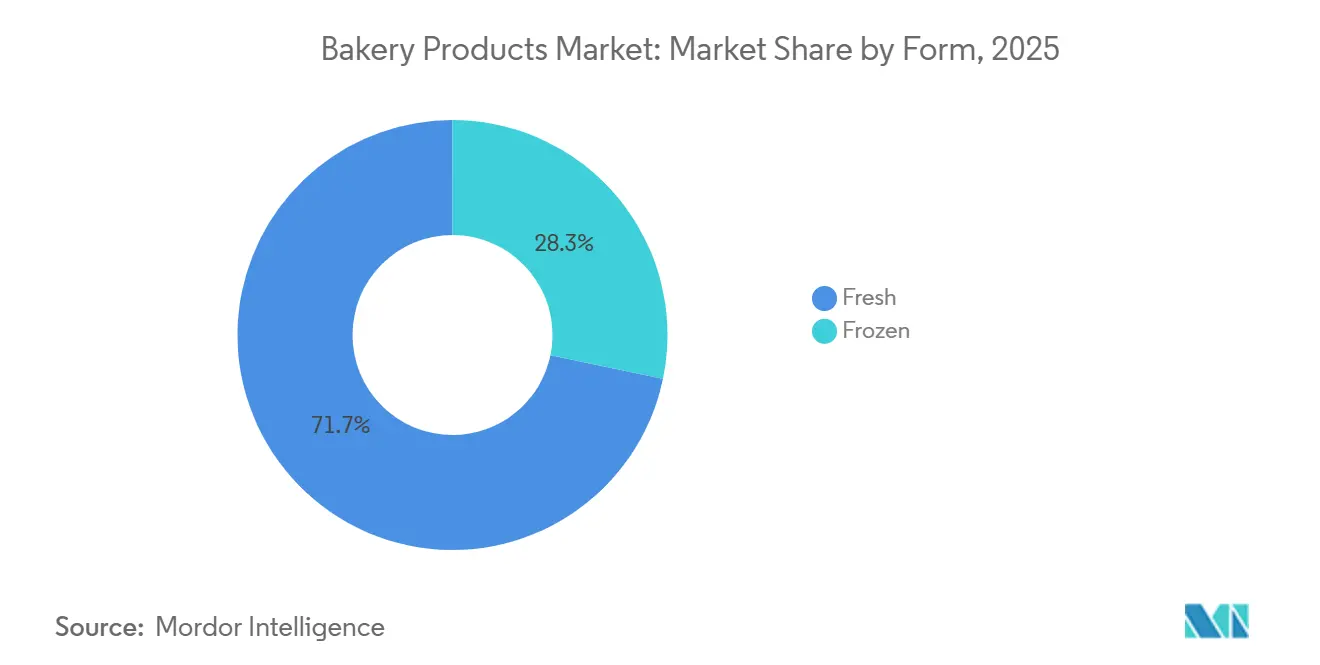

- Nach Form dominierten frische Produkte mit einem Anteil von 71,74 % an der Marktgröße für Backwarenprodukte im Jahr 2025, und tiefgekühlte Waren wachsen bis 2031 mit einem CAGR von 6,49 %.

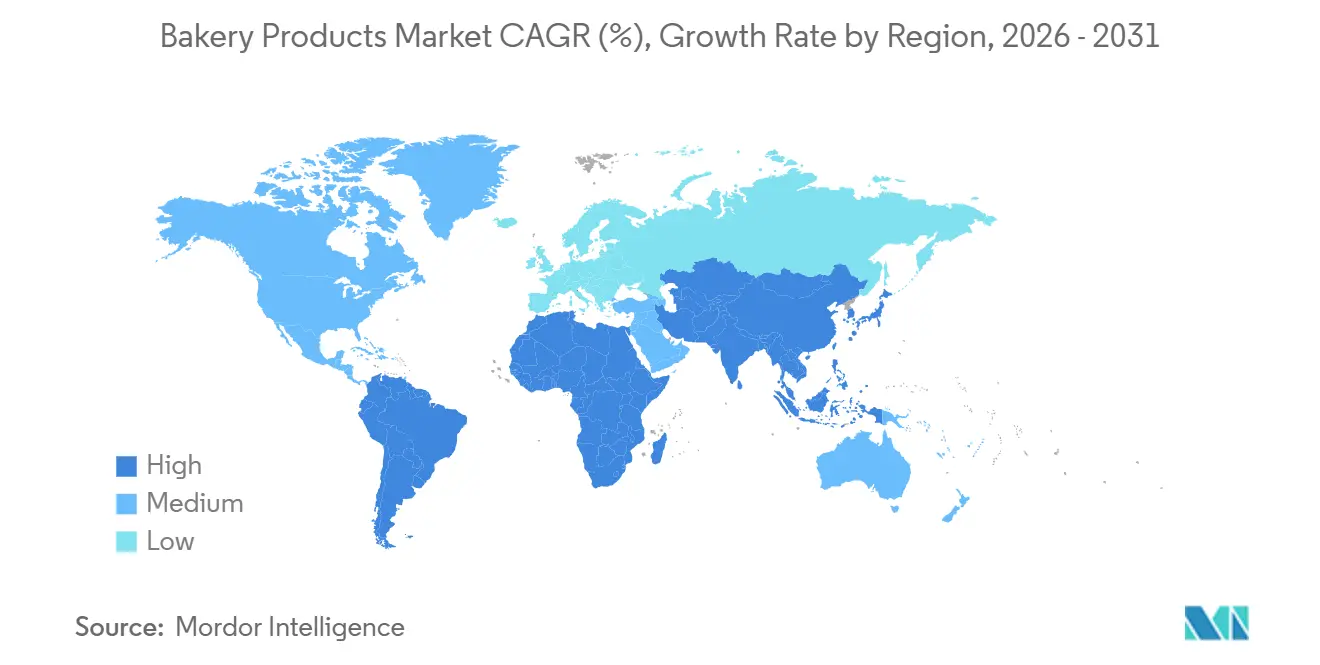

- Nach Geografie erfasste Europa im Jahr 2025 einen Marktanteil von 32,84 % am Markt für Backwarenprodukte, während Asien-Pazifik mit einem CAGR von 5,62 % bis 2031 das stärkste Wachstumspotenzial aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Backwarenprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Glutenfreie und allergenfreie Rezepturen | +0.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unterwegs konsumierbare, portionskontrollierte Backwaren-Snacks | +0.6% | Global, insbesondere in Ballungsräumen des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen in Schwellenländern | +0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Direktvertrieb über Abonnement-Bäckereien an Endverbraucher | +0.4% | Nordamerika, Europa, ausgewählte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Upcycelte Zutaten für Kosten- und Nachhaltigkeitsvorteile | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierte Mikrobäckereien im Geschäft steigern die Frischewahrnehmung | +0.7% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Glutenfreie und allergenfreie Rezepturen

Im Markt für Backwarenprodukte treiben verschärfte Kennzeichnungsvorschriften der Regulierungsbehörden und die Nachfrage der Verbraucher nach inklusiven Ernährungsweisen glutenfreie und allergenfreie Produkte von Nischenregalen in die Kerngänge der Bäckereien. Der FDA-Rückruf von falsch gekennzeichneten glutenfreien Broten im Jahr 2024 verdeutlichte die Kosten von Compliance-Verstößen und beschleunigte Investitionen in dedizierte Produktionslinien. Die Übernahme von Imagine Baking durch Commercial Bakeries im Jahr 2024 fügte spezialisierte Forschung und Entwicklung sowie separate allergengesteuerte Einrichtungen hinzu und verschaffte dem Erwerber einen schnelleren Zugang zu Premium-Free-from-Segmenten. In der Europäischen Union wurden Pflichtangaben zu Allergenen unter aktualisierten Vorschriften auffälliger gestaltet, was Einzelhändler dazu veranlasste, das Regalangebot für zertifizierte Produkte zu erweitern, die die Verbraucherwahl vereinfachen [2]Quelle: FDA Agency News. "New Grains Gluten Free Bakery Issues Allergy Alert on Undeclared Eggs, Tree Nuts, Soy, and Milk in Bakery Products." forceforhealth. Da Zutatenzulieferer Mengenpreise für Mehle auf Reis-, Hafer- und Sorghumbasis erschließen, sinken die Stückkosten, sodass Mainstream-Marken Free-from-Varianten mit minimalem Preisaufschlag anbieten können. Einzelhändler in Nordamerika und Europa widmen diesen Produktlinien nun ganze Regalreihen, eine Praxis, die von führenden Ketten in Japan und Australien übernommen wird, was auf einen dauerhaften Wandel hin zu inklusiven Backwarenangeboten hindeutet.

Unterwegs konsumierbare, portionskontrollierte Backwaren-Snacks

Städtische Pendler mit engen Zeitplänen greifen zu Einzelportions-Muffins, gefüllten Croissants und proteinangereicherten Keksen, die unterwegs gegessen werden können. Der strategische Fahrplan der American Bakers Association für 2024 legte besonderen Wert auf die Vermarktung kleinerer Packungsgrößen, um Lebensmittelverschwendung zu reduzieren und kalorienorientierte Käufer anzusprechen. Verpackungstechnologie-Innovatoren haben mit Hochbarriere-Folien reagiert, die die Weichheit sieben Tage lang ohne Konservierungsstoffe erhalten und so breitere Vertriebsfenster unterstützen [3]Quelle: American Bakers Association. "Charting the Course: ABA's Strategic Roadmap for 2024 and Beyond." americanbakers.org. Convenience-Stores im Asien-Pazifik-Raum berichten von zweistelligem Umsatzwachstum bei aufzuwärmenden Brötchen für Büroangestellte, während Social-Media-Kampagnen, die Portionshinweise mit QR-Code-Nährwertpanels kombinieren, gesundheitsbewusste Genussimpulse verstärken. Premium-Preise für Multipacks gleichen höhere Materialkosten aus und steigern die Margen, selbst wenn das Volumen pro Packung sinkt.

Steigende verfügbare Einkommen in Schwellenländern

Projektionen der Weltbank zeigen, dass einkommensschwache Länder im Jahr 2025 um 5,8 % wachsen und damit Ermessensspielraum für verpackte Lebensmittel freisetzen. Lateinamerikanische Haushalte erweitern ebenfalls ihre Einkaufskörbe um hochwertige Backwaren, unterstützt durch eine breitere Kühlkettenabdeckung. Analysen des IWF (Internationaler Währungsfonds) bestätigen, dass die Einkommenselastizität die Preissensitivität bei Backwaren-Grundnahrungsmitteln überwiegt, sobald das Pro-Kopf-BIP 4.000 USD übersteigt, was die Bedeutung makroökonomischer Rückenwinde unterstreicht. Hersteller, die Aromen lokalisieren – Matcha in Vietnam, Dulce de Leche in Peru – erzielen eine höhere Warenkorbdurchdringung, ohne globale Rezepte aufzugeben, und veranschaulichen, wie wirtschaftlicher Aufschwung und kulturelle Impulse zusammenwirken, um die Premiumisierung von Backwaren voranzutreiben.

Automatisierte Mikrobäckereien im Geschäft steigern die Frischewahrnehmung

Automatisierte Mikrobäckereien im Geschäft treiben die Nachfrage erheblich an, indem sie die Wahrnehmung von Frische stärken, einem wichtigen Kaufauslöser bei Backwaren. Verbraucher verbinden frisch gebackene Produkte aus dem Geschäft mit besserem Geschmack und höherer Qualität, wobei mehr als die Hälfte der Käufer der Meinung ist, dass Backwaren aus der Ladenbackstube frischer sind als verpackte Alternativen. Diese gesteigerte Frischewahrnehmung erhöht den Impulskauf, da Backwaren eine stark impulsgesteuerte Kategorie sind, bei der mehr als 50–60 % der Käufe ungeplant sind. Das Live-Backerlebnis – durch Aroma, Sichtbarkeit und Echtzeitproduktion – erzeugt eine starke sensorische Anziehungskraft und ermutigt Verbraucher, sofort zu kaufen. Darüber hinaus verbessern Mikrobäckereien das Erscheinungsbild des Geschäfts und ziehen mehr Kundschaft an, da Käufer Geschäfte häufig nach Backwarenqualität und Frische auswählen. Insgesamt wandeln automatisierte Mikrobäckereien durch die Kombination von Bequemlichkeit und dem Reiz des „frisch Gebackenen” die Wahrnehmung in höhere Umsätze und Wiederholungskäufe um.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bezüglich Zucker, Fett und Zusatzstoffen | -1.2% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Weizen und anderen Getreidearten | -0.8% | Global, stärkere Auswirkungen in preissensiblen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Überprüfung des CO₂-Fußabdrucks von Lieferketten | -0.4% | Europa, Nordamerika, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Handwerksbäckern | -0.6% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bezüglich Zucker, Fett und Zusatzstoffen

Gesundheitsbedenken bezüglich Zucker, Fett und Zusatzstoffen wirken als wesentliches Hemmnis im Backwarenmarkt, indem sie die Verbraucherpräferenzen in Richtung gesünderer Alternativen verschieben. Ein hoher Konsum von zugesetztem Zucker, der häufig in Backwaren wie Kuchen, Keksen und Gebäck vorkommt, wird stark mit Fettleibigkeit, Diabetes und Herzerkrankungen in Verbindung gebracht, was Verbraucher zunehmend vorsichtig gegenüber häufigem Konsum macht. Ebenso erhöhen Bedenken hinsichtlich gesättigter Fette und künstlicher Zusatzstoffe (Konservierungsstoffe, Geschmacksverstärker) das Bewusstsein für langfristige Gesundheitsrisiken und reduzieren die Nachfrage nach stark verarbeiteten Backwaren. Infolgedessen reduzieren viele Verbraucher aktiv den Konsum von Genussbackwaren oder wechseln zu zuckerarmen, fettarmen und Clean-Label-Produkten. Dieser Trend wird durch regulatorische Leitlinien verstärkt, die Grenzen für den Konsum von zugesetztem Zucker empfehlen und Marken zur Neuformulierung von Produkten drängen. Folglich stehen traditionelle Backwarensegmente, insbesondere Genussprodukte, unter Nachfragedruck, besonders bei gesundheitsbewussten und jüngeren Verbrauchern.

Preisvolatilität bei Weizen und anderen Getreidearten

Die Preisvolatilität bei Weizen und anderen Getreidearten wirkt als Hemmnis auf den Markt für Backwarenprodukte, indem sie die Produktionskosten erhöht und die Margen drückt. Globale Versorgungsunterbrechungen, wie Unsicherheiten bei Schwarzmeer-Exporten, haben zu starken Schwankungen der Weizenpreise geführt und sowohl große als auch kleine Bäckereien betroffen. Hersteller, die diese Kostensteigerungen nicht an die Verbraucher weitergeben können, sehen sich möglicherweise mit reduzierter Rentabilität konfrontiert, während die Diversifizierung von Rezepturen oder die Suche nach alternativen Bezugsquellen Komplexität und betriebliche Herausforderungen mit sich bringen kann. Darüber hinaus erschweren häufige Preisschwankungen die langfristige Planung und das Bestandsmanagement für Bäckereien, insbesondere in preissensiblen Märkten. Diese Volatilität kann auch Innovationen verlangsamen, da Unternehmen möglicherweise zögern, neue Produkte einzuführen, wenn die Rohstoffkosten unvorhersehbar sind. Insgesamt begrenzt die Preisvolatilität bei wichtigen Getreidearten das Wachstum und erhöht den Druck auf die Erschwinglichkeit von Backwaren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brotdominanz trifft auf Innovation bei Morgengebäck

Brot erzielte den größten Anteil an der Marktgröße für Backwarenprodukte und machte im Jahr 2025 44,98 % des Umsatzes aus. Die breite Bekanntheit in der Bevölkerung, erschwingliche Preise und die Vielseitigkeit bei Mahlzeiten sichern seine Führungsposition, während kontinuierliche Rezeptanpassungen – Vollkorn, niedriger glykämischer Index oder proteinangereichert – mit sich wandelnden Ernährungsidealen in Einklang stehen, ohne Kernverbraucher zu verprellen. Regulierungsbehörden erlauben Weinsäurederivate bis zu 15.000 mg/kg, was Bäckern hilft, die Textur während der Haltbarkeit zu steuern. Führende Marktteilnehmer erkunden auch Sauerteigfermentation, um natürliche Konservierungsstoffe und handwerkliche Geschmacksnoten zu verleihen.

Morgengebäck ist zwar kleiner, aber die am schnellsten wachsende Nische im Markt für Backwarenprodukte mit einer CAGR-Prognose von 5,52 %. Die Grab-and-Go-Kultur unterstützt Mini-Croissants und Muffins, während gesündere Varianten – Chia, Leinsamen oder reduzierter Zuckergehalt – es Marken ermöglichen, Genuss und Wohlbefinden in einer Packung zu vereinen. Zulieferer wie Farinart haben anpassbare Clean-Label-Mischungen eingeführt, um die Forschungs- und Entwicklungszeit für kleinere Fabriken zu verkürzen und die Produktvielfalt zu fördern. Das Zusammenspiel von Premiumisierung und Bequemlichkeit macht Morgengebäck zu einem Magneten für lokale Handwerksbäcker und globale Snack-Konzerne, die inkrementelles Wachstum anstreben.

Nach Vertriebskanal: Stärke des traditionellen Einzelhandels gegenüber digitaler Disruption

Supermärkte und Hypermärkte trugen im Jahr 2025 46,85 % des Umsatzes bei und bestätigten damit ihren Status als primärer Berührungspunkt für den täglichen Brot- und Gebäckkauf. Ihr breites Sortiment unterstützt kategorieübergreifende Aktionen und ermutigt Käufer, Brot mit Aufstrichen oder Feinkostprodukten zu kombinieren. Eigenmarken-Brote konkurrieren mittlerweile mit nationalen Marken bei Geschmacksbewertungen, sodass Einzelhändler ihre Margen auch unter dem Druck von Verbraucherschützern bei der Lebensmittelpreisgestaltung verteidigen können.

Der Online-Einzelhandel, der mit einem CAGR von 6,05 % wächst, bringt die Backwarenbranche durch Lieferung am nächsten Tag, isolierte Versandverpackungen und Abonnementboxen mit wechselnden Geschmacksrichtungen in die Wohnzimmer der Verbraucher. Direktvertriebsbäcker analysieren Bestelldaten, um wöchentliche Angebote anzupassen, Verschwendung zu reduzieren und die Kundenbindung zu stärken. E-Commerce demokratisiert auch den Zugang zu Nischenprodukten wie glutenfreiem oder veganem Gebäck, das in stationären Geschäften möglicherweise keinen Regalplatz findet. Verhaltensänderungen aus der Pandemiezeit, insbesondere bei Millennials, haben sich als dauerhaft erwiesen, was darauf hindeutet, dass digitale Kanäle weiterhin Marktanteile von Supermärkten übernehmen werden.

Nach Form: Frischepräferenz treibt Innovation bei Tiefkühlprodukten an

Frische Produkte im Markt für Backwarenprodukte kontrollierten im Jahr 2025 71,74 % des Umsatzes, unterstützt durch sensorische Anziehungskraft und das Erlebnis des Backens im Geschäft. Einzelhändler vermarkten „Backzeitstempel”, um Käufern die Aktualität zu versichern, und Push-Benachrichtigungen in Treueprogramm-Apps informieren, wenn Baguettes den Ofen verlassen. Während Frische Premium-Preise rechtfertigt, verursacht sie auch höhere Schwundquoten; daher optimieren KI-gestützte Prognosetools täglich die Chargengrößen. Diese Kombination aus Technologie und Tradition steigert nicht nur die Kundenzufriedenheit, sondern verbessert auch das Ergebnis.

Tiefkühllinien, die voraussichtlich einen CAGR von 6,49 % erzielen werden, beheben Lieferengpässe und decken die Nachfrage des Gastronomiesektors nach gleichbleibender Qualität über verschiedene Regionen hinweg. Isobare Gefrierung verhindert Eiskristalle und bewahrt die Zellintegrität und den Geschmack besser als herkömmliche Schockfrostmethoden. Die geplante Fusion von Vandemoortele und Délifrance zur Bildung eines 2,5 Milliarden USD schweren Tiefkühlriesen unterstreicht die Skaleneffekte, die in diesem Teilsegment entscheidend sind. Längere Haltbarkeiten ermöglichen regionale Vertriebszentren, die Transportemissionen pro Brot reduzieren und mit Scope-3-Reduktionsverpflichtungen in Einklang stehen. Dieser strategische Schritt festigt nicht nur ihre Marktposition, sondern fördert auch die Nachhaltigkeit in der Branche.

Geografische Analyse

Im Jahr 2025 hielt Europa mit 32,84 % den größten Marktanteil im Markt für Backwarenprodukte, angetrieben durch seine starke Backkultur, fortschrittliche Einzelhandelssysteme und Vorschriften, die Innovationen fördern, obwohl sie streng sind. Die Einführung neuer EU-Zusatzstoffgrenzen und die Entwaldungsfreiheits-Beschaffungsregel von 2025 drängen Zulieferer zu nachvollziehbaren Lieferketten, was die Compliance-Kosten erhöht, aber das Verbrauchervertrauen stärkt. Fusionsgespräche wie die zwischen Kingsmill und Hovis deuten auf eine Marktkonsolidierung hin, um Kosteninflation und Nachhaltigkeitsinvestitionen zu bewältigen.

Darüber hinaus lenkt das Ziel der gemeinnützigen Organisation WRAP, Treibhausgasemissionen zu reduzieren, die Branche in Richtung umweltfreundlicher Verpackungen und der Nutzung erneuerbarer Energien in Produktionsstätten. Asien-Pazifik mit einem CAGR von 5,62 % ist die am schnellsten wachsende Region, unterstützt durch eine wachsende städtische Mittelschicht und Handelserleichterungen im Rahmen des APEC-Rahmens zur Modernisierung der Lebensmittelsicherheit. Regierungen überarbeiten Ernährungspolitiken, wie Singapurs Erweiterung der Nutri-Grade-Kennzeichnung auf Backwaren-Getränke im Jahr 2025, was zu Reformulierungen mit reduziertem Zuckergehalt führt. Halal-Zertifizierungseinführungen in Indonesien und Malaysia erschließen zwar zusätzlichen Verwaltungsaufwand, eröffnen aber den Zugang zu breiteren muslimischen Verbrauchermärkten. Die Region verbindet auch lokale und westliche Aromen, wie Innovationen wie Pandan-aromatisierte Biskuitrollen und Kimchi-gefüllte Brötchen zeigen.

Nordamerika bleibt im Markt für Backwarenprodukte einflussreich aufgrund starker Markenpräsenz und fortschrittlicher Automatisierung, obwohl das Wachstum aufgrund der Marktsättigung moderat ist. Die Initiative „Destination Workplace” der American Bakers Association zielt darauf ab, den Mangel an qualifizierten Arbeitskräften zu beheben, während staatliche Fördermittel dazu beitragen, Kapitalausgaben für energieeffiziente Öfen auszugleichen. Südamerika, der Nahe Osten und Afrika sind zwar kleiner in ihrem Marktanteil, verzeichnen aber ein mittleres einstelliges Wachstum, das durch städtische Bevölkerungszunahmen und verbesserte Kühlkettenlogistik angetrieben wird. Im Oman unterstreicht die geplante Fusion von Salalah Mills und Atyab Food regionale Ambitionen, zu skalieren und ein diversifiziertes Backwarenzentrum zu etablieren. Diese Entwicklungen in den verschiedenen Regionen spiegeln einen dynamischen globalen Backwarenmarkt wider, der sich an regulatorische, nachhaltigkeitsbezogene und verbraucherorientierte Trends anpasst.

Wettbewerbslandschaft

Mit einem niedrigen Konzentrationsgrad weist der Markt für Backwarenprodukte eine fragmentierte Landschaft auf. Diese Fragmentierung, die durch vielfältige Produktkategorien, Vertriebskanäle und regionale Präferenzen bedingt ist, ermöglicht es sowohl etablierten multinationalen Konzernen als auch aufstrebenden regionalen Akteuren, durch differenzierte Positionierungsstrategien ihre Nischen zu besetzen. Führende Marktteilnehmer wie Grupo Bimbo, Yamazaki Baking und Mondelez International konsolidieren nicht nur, um Skaleneffekte zu nutzen, sondern investieren auch in Automatisierungstechnologien. Diese Investitionen sind entscheidend, insbesondere angesichts der Tatsache, dass Branchenarbeitskräftestudien einen Fachkräftemangel hervorheben, der die Mehrheit der gewerblichen Bäcker betrifft. Die Navigation durch das Labyrinth der Lebensmittelsicherheits- und Kennzeichnungsvorschriften ist zu einem Wettbewerbsvorteil geworden, der Unternehmen einen verbesserten Marktzugang und gestärktes Verbrauchervertrauen verschafft.

In der gesamten Branche sind strategische Manöver erkennbar: vertikale Integration, eine Hinwendung zu Direktvertriebskanälen und auf Nachhaltigkeit ausgerichtete Innovationen. Diese Bemühungen adressieren nicht nur Bedenken hinsichtlich des CO₂-Fußabdrucks, sondern priorisieren auch Produktqualität und Erschwinglichkeit. Die Transition Pathway Initiative unterstreicht in ihrer Prüfung der 26 größten börsennotierten Lebensmittelproduzenten die Notwendigkeit klarerer Offenlegungen zu Scope-3-Emissionen und landwirtschaftlichen Inputs. Dies bietet Unternehmen eine hervorragende Gelegenheit, sich durch transparente Berichterstattung und nachhaltige Beschaffung als umweltverantwortliche Akteure hervorzuheben.

Während eine wachsende Nachfrage nach gesundheitsbewussten Produktrezepturen und automatisierten Produktionstechnologien besteht, sieht der Markt auch Potenzial in der Expansion in Schwellenregionen. Herausforderungen bestehen jedoch in Form von pflanzenbasierten Alternativen, abonnementbasierten Vertriebsmodellen und Innovationen bei upcycelten Zutaten, die alle traditionelle Produktions- und Marketingparadigmen neu gestalten. Um diese Gewässer zu navigieren, setzen Unternehmen auf fortschrittliche Technologien – von isobaren Gefrierkonservierungsmethoden bis hin zu automatisierten Mikrobäckereisystemen –, nicht nur um Marktanteile zu gewinnen, sondern auch um Herausforderungen bei der Arbeitskräfteverfügbarkeit und dem Streben nach nachhaltigen Lieferketten zu bewältigen.

Marktführer der Backwarenprodukte-Branche

Associated British Foods plc

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

Yamazaki Baking Co. Ltd

Aryzta AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: ITC Sunfeast Farmlite, bekannt für sein gesünderes Keksangebot, erweiterte sein Portfolio durch die Einführung einer neuen Reihe zuckerfreier Kekse. Dieser Schritt stand im Einklang mit ITCs übergeordneter Vision „Help India Eat Better” (Indien hilf besser zu essen).

- April 2025: Vandemoortele und Délifrance gaben ihre Absicht zur Fusion bekannt und schufen damit einen neuen globalen Marktführer im Tiefkühlbackwarenmarkt mit einem geschätzten kombinierten Umsatz von 2,4 Milliarden EUR, der das Produktangebot verbessert und Nachhaltigkeitsinitiativen in Europa und Asien beschleunigt.

- Mai 2024: Commercial Bakeries Corp schloss die strategische Übernahme von Hollandia Bakeries Ltd. und der Good Food Company Inc. ab, erweiterte damit seine Kapazitäten im nordamerikanischen Eigenmarken-Kekssegment und stärkte sein Bäckereienetzwerk.

Umfang des globalen Berichts über den Markt für Backwarenprodukte

Backwarenprodukte werden aus Mehl oder Schrot aus Getreide hergestellt und sind in einer breiten Palette erhältlich. Der globale Markt für Backwarenprodukte ist nach Produkttyp, Vertriebskanal, Form und Geografie segmentiert. Der Markt wurde nach Produkttyp in Kuchen und Gebäck, Kekse, Brot, Morgengebäck und sonstige Produkttypen segmentiert. Basierend auf dem Vertriebskanal wurde der Markt in Hypermärkte/Supermärkte, Convenience-/Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Form ist er in frisch und tiefgekühlt unterteilt. Schließlich wurde der Markt nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Brot |

| Kuchen und Gebäck |

| Kekse/Cookies |

| Morgengebäck |

| Sonstige Produkttypen |

| Supermärkte/Hypermärkte |

| Convenience- und Lebensmittelgeschäfte |

| Fachbäckereien |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Frisch |

| Tiefgekühlt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brot | |

| Kuchen und Gebäck | ||

| Kekse/Cookies | ||

| Morgengebäck | ||

| Sonstige Produkttypen | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience- und Lebensmittelgeschäfte | ||

| Fachbäckereien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Form | Frisch | |

| Tiefgekühlt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Backwarenprodukte im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt beläuft sich im Jahr 2026 auf 524,99 Milliarden USD und wird voraussichtlich bis 2031 647,68 Milliarden USD erreichen, mit einem Wachstum von 4,29 % CAGR.

Welche Produktkategorie hat den größten Umsatzanteil im Backwarenbereich?

Brot dominiert mit 44,98 % des Umsatzes im Jahr 2025, unterstützt durch universellen Konsum und kontinuierliche Rezeptinnovation.

Welche Region zeigt das stärkste Wachstumsmomentum?

Asien-Pazifik führt mit einem CAGR von 5,62 % bis 2031, dank steigender Einkommen, Urbanisierung und sich wandelnder Ernährungsgewohnheiten.

Welcher Einzelhandelskanal expandiert am schnellsten?

Der Online-Einzelhandel, angetrieben durch Direktvertrieb-Abonnements und verbesserte Kühlkettenlogistik, wächst mit einem CAGR von 6,05 %.

Wie gehen Unternehmen mit dem Arbeitskräftemangel im Backgewerbe um?

Führende Unternehmen setzen automatisierte Mikrobäckereien und Roboterschneider ein, die den manuellen Arbeitsaufwand reduzieren und gleichzeitig eine gleichbleibende Produktqualität gewährleisten.

Seite zuletzt aktualisiert am: