Größe und Marktanteil des GCC-Marktes für private K-12-Bildung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

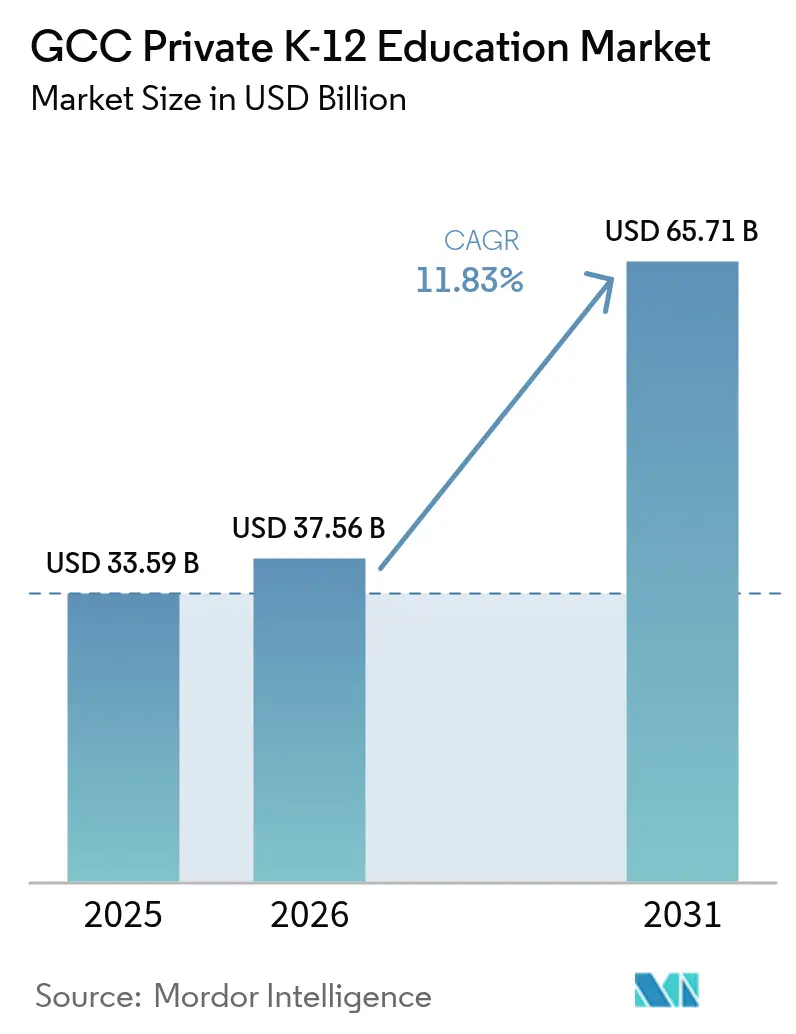

| Marktgröße im Basisjahr (2025) | 33.59 Milliarden US-Dollar |

| Marktgröße (2026) | 37.56 Milliarden US-Dollar |

| Marktgröße (2031) | 65.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.83% CAGR |

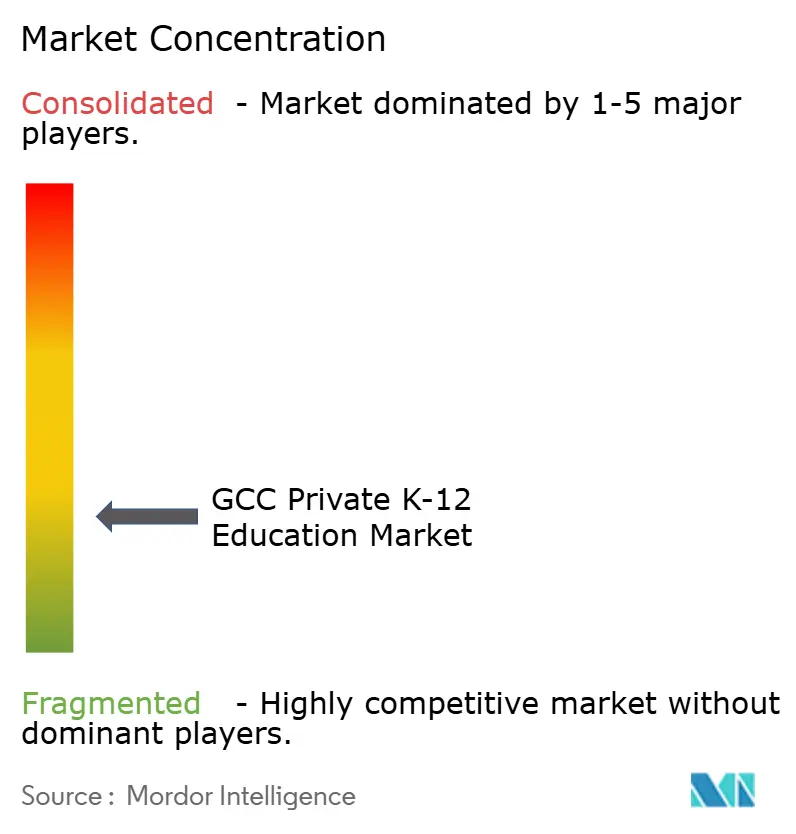

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für private K-12-Bildung von Mordor Intelligence

Die Marktgröße des GCC-Marktes für private K-12-Bildung wird voraussichtlich von USD 33,59 Milliarden im Jahr 2025 auf USD 37,56 Milliarden im Jahr 2026 wachsen und bis 2031 USD 65,71 Milliarden erreichen, mit einer CAGR von 11,83 % im Zeitraum 2026–2031. Staatliche Förderung, regulatorische Reformen zur Förderung ausländischer Investitionen sowie öffentlich-private Partnerschaften treiben das Angebotswachstum und Qualitätsverbesserungen in Saudi-Arabien, den VAE, Katar, Oman, Bahrain und Kuwait voran. Erhöhte öffentliche Haushalte in den Jahren 2025 und 2026 stehen im Einklang mit nationalen Strategien, die auf Kompetenzen und Beschäftigungsfähigkeit ausgerichtet sind, und stützen die Nachfrage nach vielfältigen Lehrplänen und langen Einschreibungszeiträumen. Expatriate-Familien tragen zu einer stabilen Nachfrage nach britischen, amerikanischen und CBSE-Lehrplänen bei und bieten international anerkannte Abschlüsse sowie zweisprachige Optionen. Infrastrukturkonzessionen und kapitalschonende Modelle verbessern den Zugang über verschiedene Preissegmente hinweg und helfen Betreibern, steigende Baukosten und regulatorische Gebührenkontrollen zu bewältigen, während akademische Standards aufrechterhalten werden.

Wichtigste Erkenntnisse des Berichts

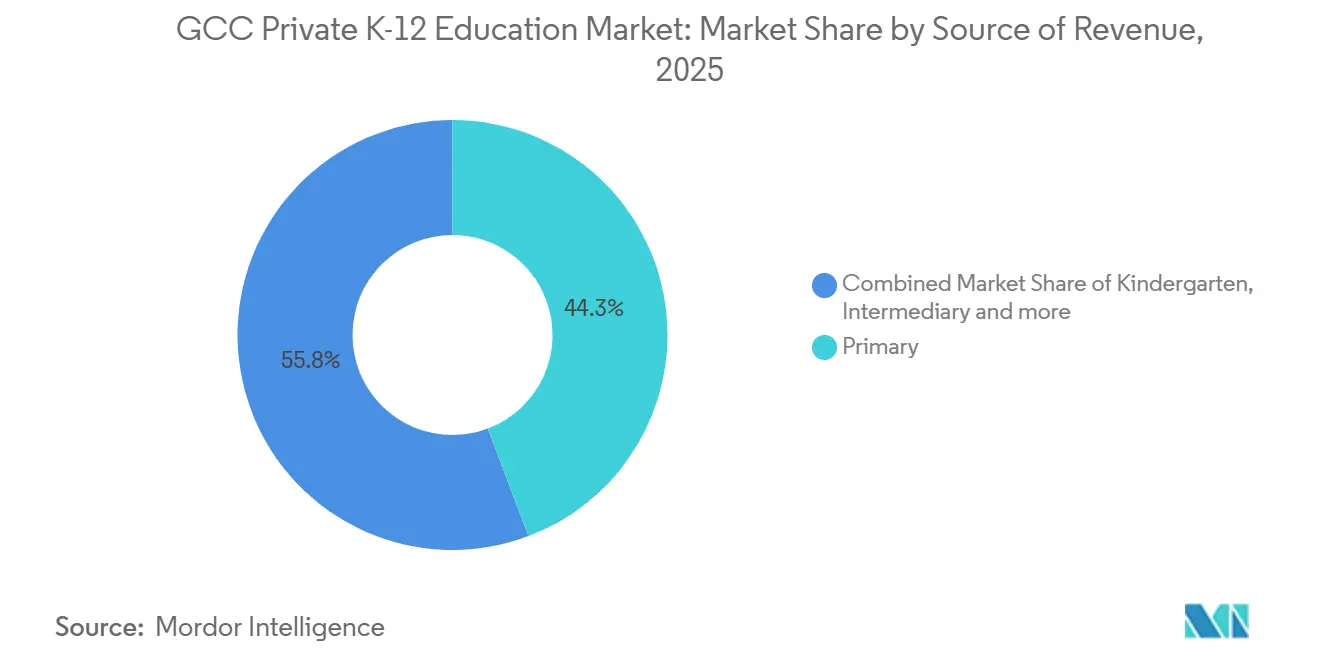

- Nach Einnahmequelle entfielen Grundschulprogramme im Jahr 2025 auf 44,25 % des GCC-Marktes für private K-12-Bildung, während der Kindergartenbereich bis 2031 voraussichtlich mit einer CAGR von 12,14 % wachsen wird.

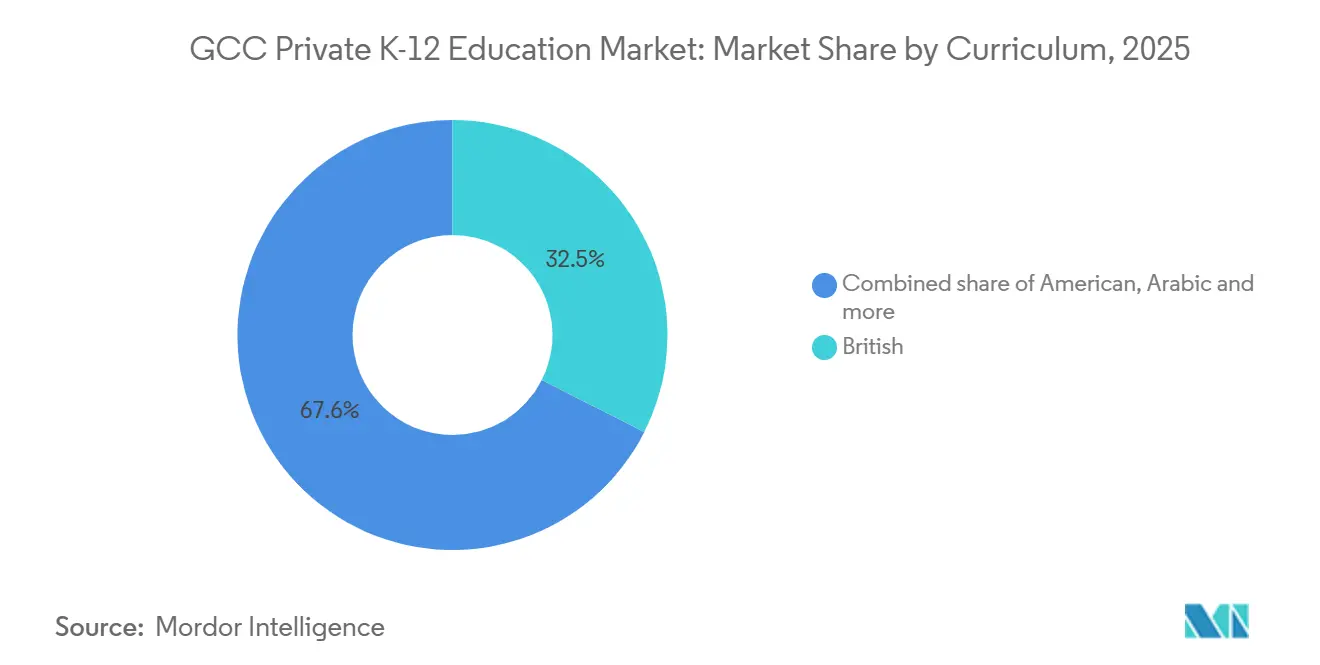

- Nach Lehrplan erfassten britische Programme im Jahr 2025 einen Anteil von 32,45 % an der Marktgröße des GCC-Marktes für private K-12-Bildung, und CBSE wird bis 2031 voraussichtlich mit einer CAGR von 13,05 % wachsen.

- Nach Nationalität entfielen Expatriate-Schüler im Jahr 2025 auf 82,95 % der Marktgröße des GCC-Marktes für private K-12-Bildung, während einheimische Schüler bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen werden.

- Nach Geografie entfiel Saudi-Arabien im Jahr 2025 auf 37,05 % des GCC-Marktes für private K-12-Bildung, und Katar wird bis 2031 voraussichtlich eine CAGR von 12,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für private K-12-Bildung

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke staatliche Reformen und erhöhte Bildungsbudgets beschleunigen die Dynamik des Sektors | +2.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Ein wachsender Zustrom von Expatriates erhöht die Nachfrage nach internationalen Lehrplänen erheblich | +3.1% | VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Eine höhere Kaufkraft der Haushalte treibt die Nachfrage nach Schulen mit Premiumgebühren an | +1.7% | Riad, Dubai, Doha | Langfristig (≥ 4 Jahre) |

| Die breitere Integration von Bildungstechnologielösungen verbessert die Lernqualität und -vermittlung | +2.2% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Großangelegte öffentlich-private Partnerschaftsinitiativen für Schulinfrastruktur eröffnen neue Wege für private Investitionen | +1.4% | Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Erweiterter Zugang zu Scharia-konformer Finanzierung zieht eine breitere Investorenbasis an | +0.7% | Saudi-Arabien, VAE, Bahrain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke staatliche Reformen und erhöhte Bildungsbudgets beschleunigen die Dynamik des Sektors

Saudi-Arabiens Bildungsbudget von SAR 202 Milliarden (USD 53,82 Milliarden) für 2026 spiegelt die anhaltenden Bemühungen wider, Lehrstandards, Einrichtungen und Schülerdienstleistungen im GCC-Markt für private K-12-Bildung zu verbessern. Das Privatisierungsprogramm der Vision 2030 unterstützt private Kapitalinvestitionen in die Schulinfrastruktur und gewährleistet eine langfristige Kapazitätserweiterung. Die VAE haben in ihrem Bundeshaushalt 2025 AED 10,9 Milliarden (USD 2,97 Milliarden) für Bildung bereitgestellt, wobei öffentlich-private Partnerschaftsinitiativen die Kapazität erhöhen und gleichzeitig Erschwinglichkeit und Qualität in Einklang bringen. Katars Bildungsbudget 2026 priorisiert verbesserte Ergebnisse und Zugang, unterstützt durch private Bereitstellungsmodelle. Regulatorische Maßnahmen, einschließlich Genehmigungen für ausländisches Eigentum, ziehen internationale Marken mit Mehrfachlehrplan-Expertise in den GCC-Markt an.

Ein wachsender Zustrom von Expatriates erhöht die Nachfrage nach internationalen Lehrplänen erheblich

Ausländische Staatsangehörige bilden einen erheblichen Anteil der Einwohner in mehreren GCC-Ländern und treiben die Nachfrage nach international anerkannten Abschlüssen im privaten K-12-Bildungsmarkt an. Die indische Diaspora unterstützt CBSE-Einschreibungen und gewährleistet einen stetigen Übergang von den frühen Jahren bis zur Oberstufe. Der CBSE Global Curriculum, der im April 2026 eingeführt wird, orientiert sich an den Standards des Gastlandes und verbessert die Mobilität der Schüler innerhalb und außerhalb der Region. Britische und amerikanische Lehrpläne bleiben bei Familien beliebt, die zweisprachige Kompetenz und Zulassungswege zu Universitäten anstreben. Dies stützt die Auslastung in etablierten Schulen und fördert neue Schulvorschläge in Gebieten mit wachsenden Expatriate-Bevölkerungen[1]Times of India, "CBSE führt globalen Lehrplan in den VAE und anderen Ländern ab April 2026 ein," Times of India, timesofindia.indiatimes.com.

Die breitere Integration von Bildungstechnologielösungen verbessert die Lernqualität und -vermittlung

Betreiber im GCC-Markt für private K-12-Bildung integrieren adaptive Lernplattformen, Robotik und immersive Inhalte, um Lehrmethoden zu verbessern und Angebote zu differenzieren. Bildungsgruppen nutzen Schülerinformationssysteme und Unterrichtsanalysen, um den Unterricht zu personalisieren und frühzeitige Interventionen zu ermöglichen, was Ergebnisse und Elternbeteiligung verbessert. Campusse investieren in KI-ausgestattete Labore und Maker Spaces, um sich an nationalen digitalen Strategien auszurichten und Schüler auf datengetriebene Berufe vorzubereiten. Kooperationen mit Technologieunternehmen und Innovationsbeschleunigern erweitern den Zugang zu kuratierten Inhalten und Start-up-Ökosystemen und bereichern das Lernen im Unterricht. Der Aufbau digitaler Kompetenzen bei Lehrern bleibt unerlässlich, um unterrichtliche und betriebliche Verbesserungen zu erzielen[2]Education Middle East, "GCC-Bildungsanbieter nehmen am Wettlauf zur KI-Einführung teil," Education Middle East, educationmiddleeast.com.

Großangelegte öffentlich-private Partnerschaftsinitiativen für Schulinfrastruktur eröffnen neue Wege für private Investitionen

Saudi-Arabiens Privatisierungsrahmen integriert private Betreiber in die Schulbereitstellung, während die staatliche Lehrplanaufsicht erhalten bleibt, was Kapazitätswachstum ermöglicht, ohne öffentliche Haushalte im GCC-Markt für private K-12-Bildung vollständig zu belasten. In den VAE fügen Initiativen wie Dubai Schools Tausende von Plätzen mit Gebührenobergrenzen hinzu, um Erschwinglichkeit zu gewährleisten und die Einschreibung im mittleren Marktsegment zu unterstützen. Katars Haushaltsgenehmigungen und Ausschreibungen übertragen operative Verantwortlichkeiten an erfahrene nicht-öffentliche Partner im Rahmen langfristiger Vereinbarungen und gewährleisten die Dienstleistungskontinuität. Kapitalschonende Verträge und langfristige Pachtverträge reduzieren den Kapitalbedarf, entsprechen den Präferenzen der Investoren und beschleunigen die Skalierung. Qualitätssicherungsmaßnahmen und inflationsindexierte Erstattungen verbessern vorhersehbare Cashflows und ziehen globale Bildungsplattformen an.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an qualifizierten Lehrern schränkt den Schulbetrieb ein | -1.2% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstücks- und Baukosten erhöhen die Campusentwicklungskosten | -0.9% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Auferlegte Schulgeldobergrenzen komprimieren die Gewinnmargen der Schulen | -0.6% | Dubai | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung bei Premiumschulen in Dubai und Abu Dhabi begrenzt das Wachstumspotenzial | -0.8% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an qualifizierten Lehrern schränkt den Schulbetrieb ein

Stellenausschreibungen übersteigen das inländische Lehrerangebot in wachstumsstarken Gebieten, was die Rekrutierungszyklen und Einarbeitungskosten im GCC-Markt für private K-12-Bildung erhöht. Flexible Regelungen zu Eigentum und Investitionen ziehen internationale Marken mit globalen Talentetzwerken an. Zweisprachige und spezialisierte Stellen sind jedoch weiterhin auf Expatriate-Lehrkräfte angewiesen. Bildungsgruppen entwickeln interne Akademien und Zertifizierungen, um digitale Pädagogik und Führungskompetenzen zu verbessern, was die Unterrichtsqualität und Inspektionsergebnisse steigert. Berufliche Weiterentwicklung erfordert nachhaltige Investitionen in Coaching, Ressourcen und Karrierewege, um qualifizierte Lehrkräfte zu halten. Rekrutierungsherausforderungen werden bestehen bleiben, bis mehr lokal ausgebildete Absolventen in den Beruf eintreten.

Steigende Grundstücks- und Baukosten erhöhen die Campusentwicklungskosten

Grundstücksknappheit und hohe Baukosten im GCC-Markt für private K-12-Bildung verlängern Projektzeitpläne und erhöhen die Gewinnschwellen für neue Schulen. Betreiber setzen auf kapitalschonende Strategien und trennen den Betrieb vom Immobilieneigentum, um Renditen zu sichern und die Platzkapazität zu erweitern. Öffentlich-private Partnerschaftskonzessionen mit gedeckelten Gebühren und Mindestdienstleistungsverpflichtungen reduzieren Baurisiken und stimmen Zahlungen auf Einschreibungen ab. Selektive Immobilienakquisitionen in der Nähe von Flaggschiff-Campussen helfen, die Kapazität schrittweise zu erhöhen und dabei Standards aufrechtzuerhalten. Die Stabilisierung der Baukosten sowie phasenweise Entwicklung und Partnerschaftsmodelle werden voraussichtlich ein ausgewogenes Wachstum und Erschwinglichkeit auf dem Markt unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Frühkindliche Bildung wächst stark, da Betreiber den lebenslangen Kundenwert sichern

Grundschulprogramme entfielen im Jahr 2025 auf 44,25 % des Marktanteils des GCC-Marktes für private K-12-Bildung. Der Kindergartenbereich wird bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,14 % wachsen. Öffentliche Haushalte und Reformen in Saudi-Arabien erweitern den Zugang zur Vorschulbildung und ermöglichen frühere Einschreibungen und längere Bildungszyklen. Betreiber verbessern Netzwerke für die frühen Jahre und integrieren Kindertagesstätten, um Wert zu schöpfen und in die Grundschul- und Sekundarbildung auszuweiten. Öffentlich-private Partnerschaften steigern die Nachfrage auf Einstiegsebene, indem sie Kapazitäten mit Erschwinglichkeitsmaßnahmen hinzufügen und strukturierte Bildungswege in jüngeren Altersgruppen fördern. In Oman hat Vision 2040 Investitionsgenehmigungen und Projektpipelines geklärt und treibt das Kapazitätswachstum in Gebieten mit steigenden Einschreibungen in der frühkindlichen Bildung voran.

Mittel- und Sekundarschulsegmente repräsentieren den verbleibenden Umsatzanteil und profitieren von höheren Gebühren, die mit Prüfungsstufen, spezialisierten Einrichtungen und Beratungsdienstleistungen verbunden sind. Saudi-Arabische Bildungsgruppen führen zweisprachige Bildungswege ein, um die Nachfrage nach arabischen und globalen Abschlüssen zu erfüllen. In den VAE treiben Inspektionsrahmen und Qualitätsaufsicht Investitionen in die Lehrerausbildung und fortschrittliche Einrichtungen voran. Betreiber richten Wahlfächer an nationalen Prioritäten in Technologie und Unternehmertum aus und betonen die Berufsvorbereitung. Integrierte Campusse werden voraussichtlich eine starke Auslastung und Bindung über Schülerkohorten hinweg aufrechterhalten.

Nach Lehrplan: CBSE gewinnt an Bedeutung, während britische Marken ihren Anteil durch Premium-Differenzierung verteidigen

Britische Programme repräsentierten im Jahr 2025 32,45 % der Einschreibungen und bleiben eine wichtige Wahl für Familien, die etablierte Universitätszulassungswege anstreben. Der CBSE-Lehrplan wird bis 2031 voraussichtlich mit 13,05 % wachsen, angetrieben durch die indische Diaspora der Region und ihren starken Übergang von der Grundschule bis zur Oberstufe. Der CBSE Global Curriculum, der im April 2026 eingeführt wird, wird sich an den Anforderungen des Gastlandes orientieren, einschließlich Arabisch und Islamkunde, und gleichzeitig die Übertragbarkeit von Abschlüssen für Hochschulzulassungen gewährleisten. Mehrfachlehrplan-Gruppen erweitern britische und CBSE-Angebote, um die Nachfrage zu erfüllen, und integrieren digitale Werkzeuge zur Personalisierung des Unterrichts und zur Rationalisierung von Bewertungen. Amerikanische und IB-Bildungswege behalten ihre Stärke in den Oberstufenjahren und unterstützen vielfältige akademische Optionen über Einkommenssegmente hinweg[3]Interval Edu, "CBSE Global Curriculum startet in den VAE 2026," Interval Edu, intervaledu.com.

Portfoliostrategien konzentrieren sich auf widerstandsfähige Nachfragepools und ausgewogene Preisgestaltung, die die Auslastung über Einkommensgruppen hinweg unterstützt. Betreiber betonen transparente Berichterstattung über Prüfungsergebnisse, Universitätszulassungen und Förderangebote, um Markenwert aufzubauen. In Saudi-Arabien werden zweisprachige Bildungswege zunehmend relevant, da Familien starken Arabischunterricht neben internationalen Abschlüssen suchen. In den VAE investieren Schulen in Lehrkräfte und Einrichtungen, um regulatorische Unterstützung für Gebührenanpassungen zu sichern. Lehrplanoptimierung und maßvolle Erweiterungen werden voraussichtlich Zugang und akademische Exzellenz über den Prognosezeitraum hinweg in Einklang bringen.

Nach Nationalität: Dominanz der Expatriates hält an, da Goldene Visa die Einschreibungsdauer verlängern

Expatriate-Schüler machten im Jahr 2025 82,95 % der Einschreibungen aus. Die Einschreibungen einheimischer Schüler werden bis 2031 voraussichtlich jährlich um 7,31 % wachsen, angetrieben durch staatliche Bemühungen, die Beteiligung der Bürger an privaten Schulen zu erhöhen. Reformen, die kulturelle Bewahrung und zweisprachigen Unterricht betonen, stärken das Vertrauen nationaler Familien, insbesondere wenn private Schulen staatliche Lehrpläne in Sprache und Staatsbürgerkunde angleichen. In den VAE können Nicht-Staatsbürger bis zu einer festgelegten Obergrenze gegen Gebühr öffentliche Schulen besuchen, was eine Alternative bietet, aber die Nachfrage nach privaten internationalen Programmen nicht wesentlich reduziert. Gutschein- und Subventionsprogramme in einigen Ländern lenken Bürgereinschreibungen zu zugelassenen privaten Anbietern und gewährleisten eine stabile Platzauslastung und Erschwinglichkeit.

Bildungsbetreiber verbessern Zulassungsverfahren, Elternbeteiligung und Alumni-Wege, um Abgänge während des Schuljahres zu reduzieren und Kontinuität bei wichtigen Übergängen zu gewährleisten. In Saudi-Arabien ziehen zweisprachige und internationale Optionen nationale Familien an, die arabische Sprachkompetenz und globale Bereitschaft anstreben. Klare Inspektions- und Lizenzierungsrahmen in den VAE bieten operative Stabilität für Schulen, die vielfältige Schülerpopulationen verwalten. Die Angleichung der Lehrpläne an die Bedürfnisse des Arbeitsmarktes bleibt entscheidend für die Aufrechterhaltung der Beteiligung. Konsistente Qualitätsstandards und gezielte Unterstützung werden voraussichtlich Leistungslücken reduzieren und gleichzeitig Bildungswahlmöglichkeiten für Expatriate- und nationale Familien erhalten[4]Education Saudi, "Saudi-Arabien Bildungstrends – K-12 Privatschulen," Education Saudi, education-saudi.com.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 37,05 % der Einnahmen, unterstützt durch sein Privatisierungsprogramm, das die Schulkapazität erweitert und gleichzeitig staatliche Aufsicht und Lehrplanstandards aufrechterhält. Bildungsbudgets bleiben eine Priorität, wobei die Zuweisung für 2026 darauf abzielt, Schüler mit Kompetenzen auszustatten, die auf wirtschaftliche Transformationsziele ausgerichtet sind. Internationale Betreiber führen Mehrfachlehrplan-Angebote in Großstädten ein, um Expatriate- und nationale Familien anzuziehen. Neue britische Schulen, wie die Sherborne School Jeddah, spiegeln die wachsende Nachfrage in Regionen mit steigenden Mittel- und Oberschichtbevölkerungen wider.

Die VAE fungieren weiterhin als Drehscheibe aufgrund ihrer Größe, regulatorischen Klarheit und erfahrener Betreiber, die Kapazitäten und Lehrpläne erweitern. Bundesbildungsbudgets und emiratische öffentlich-private Partnerschaftsinitiativen unterstützen das Einschreibungswachstum in Einstiegs- und mittleren Marktsegmenten. Gruppen wie Taaleem und Aldar erhöhen die Kapazität durch Neubauprojekte und Akquisitionen in britischen, amerikanischen, IB-, französischen und zweisprachigen Bildungswegen. Projekte, die Technologie und Innovation betonen, verbessern Pädagogik und Schülererfahrung. Kapazitätserweiterungen in neuen Wohngebieten werden voraussichtlich die Sättigung in etablierten Zonen verringern. Katar kombiniert stabile Haushaltszuweisungen mit strukturierten Ausschreibungen, die die Bereitstellung an nicht-öffentliche Partner übertragen und die Pipeline-Transparenz gewährleisten. Britische, amerikanische und CBSE-Lehrpläne ziehen Familien an, die globale Bereitschaft und zweisprachige Kompetenz anstreben, und unterstützen bestehende Schulen sowie neue Vorschläge.

Omans Vision 2040 unterstützt Wachstum durch vollständiges ausländisches Eigentum und öffentlich-private partnerschaftsgetriebene Schulentwicklung. Der Lehrplanmix umfasst eine bedeutende britische Präsenz, mit neuen Projekten wie internationalen Schulen in Muscats Wissenskorridoren, die die Nachfrage nach vielfältigen Angeboten erfüllen. Bahrain und Kuwait erhalten das Interesse durch stabile politische Rahmenbedingungen und Nachfrage aus Expatriate-Gemeinschaften. Erweiterungsbemühungen nutzen häufig kapitalschonende oder Partnerschaftsmodelle, um die Kapitalintensität zu bewältigen und gleichzeitig Marktbedürfnisse zu adressieren.

Wettbewerbslandschaft

Der GCC-Markt für private K-12-Bildung umfasst große Plattformen und unabhängige Schulen. Konsolidierung ist in höherpreisigen Segmenten sichtbar, während mittlere Preissegmente fragmentiert bleiben. Betreiber wie GEMS Education, Taaleem, Aldar Education, Nord Anglia Education und Cognita expandieren durch neue Campusse, Programmdiversifizierung und Akquisitionen. Ihre Strategien betonen breite Lehrpläne, zweisprachige Bildungswege und innovationsgetriebene Lernumgebungen, die auf nationale Kompetenzagenden und elterliche Erwartungen ausgerichtet sind. Größere Betreiber profitieren von beruflicher Weiterentwicklung und Inspektionsbereitschaft, während kapitalschonende Modelle und öffentlich-private Partnerschaften Flexibilität bei der Kapitalallokation bieten. Neue Eintritte britischer Marken verstärken den Wettbewerb um qualifizierte Lehrkräfte und Führungspositionen.

Jüngste Transaktionen unterstreichen das institutionelle Interesse an regulierten K-12-Plattformen im gesamten GCC. Ein von EQT geführtes Konsortium erwarb Nord Anglia Education, mit Folgeinvestitionen von Mubadala, was GCC-Kapital in internationale Schulexpansionsstrategien positioniert. Brookfields Finanzierungspaket für GEMS Education unterstützt fortschrittliche Campusse und digitale Lerninitiativen. Taaleem hat durch Akquisitionen in den Segmenten frühkindliche Bildung und französischer Lehrplan expandiert, sein Portfolio gestärkt und Pipeline-Konversionen unterstützt. Cognita ist durch Partnerschaften in Saudi-Arabien, Oman und Katar gewachsen und nutzt globale Lehrpläne und Lehrerentwicklungssysteme.

Technologie und Innovation sind im GCC-Markt für private K-12-Bildung von zentraler Bedeutung. Schulen investieren in KI-fähige Einrichtungen, adaptive Plattformen und Unternehmertumsprogramme. Kooperationen mit Technologieanbietern ermöglichen die Skalierung bewährter Praktiken und verbessern den datengesteuerten Unterricht. Inspektionsrahmen in den VAE und abgestimmte regionale Prozesse fördern kontinuierliche Verbesserungen und belohnen Investitionen in Qualität, Betreuung und Inklusion. Campusse, die Programme von der frühkindlichen Bildung bis zur Post-16-Stufe integrieren, verbessern die Bindung und betriebliche Effizienz durch konsistente Pädagogik und gemeinsame Einrichtungen. Betreiber mit ausgewogenen Portfolios, starken Lehrerpipelines und fortschrittlichen digitalen Fähigkeiten sind gut positioniert, um die stetige Nachfrage über Einkommensebenen hinweg im GCC-Markt für private K-12-Bildung zu erfüllen.

Führende Unternehmen im GCC-Markt für private K-12-Bildung

GEMS Education

Taaleem

Aldar Education

National Company for Learning & Education

SABIS Educational Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Dubai Holding Investments und Nord Anglia Education gaben eine Partnerschaft zur Gründung und Verwaltung von K-12-Schulen in Dubai bekannt. Dubai Holding Asset Management wird Einrichtungen entwickeln, während Nord Anglia diese betreiben wird. Eine britische Lehrplanschule in Dubai Production City ist geplant, vorbehaltlich der KHDA-Genehmigung, um Jumeirah Golf Estates, Emirates Living und Tilal Al Ghaf zu bedienen. Weitere Schulen sind in anderen Dubai Holding-Entwicklungen geplant.

- Februar 2026: Von Apollo verwaltete Fonds investierten USD 1 Milliarde in nachrangige Hybridanleihen, die von Aldar Properties PJSC ausgegeben wurden, was ihre fünfte Investition in Aldar seit 2022 darstellt. Dies bringt die Gesamtverpflichtungen auf USD 2,9 Milliarden. Die Mittel werden Aldars Wachstumspläne unterstützen, einschließlich der Auffüllung des Grundstücksbestands, der Erweiterung des Develop-to-Hold-Portfolios (wie Aldar Educations K-12-Plattform mit 58.000 Plätzen) und strategischer Akquisitionen, was bedeutende ausländische Direktinvestitionen in Abu Dhabis Privatsektor darstellt.

- April 2025: Mubadala Investment Company tätigte eine Investition von USD 600 Millionen, um eine Minderheitsbeteiligung an Nord Anglia Education zu erwerben. Diese Akquisition wurde im Rahmen eines von EQT geführten Konsortiums durchgeführt.

- April 2025: GEMS Education lancierte den Innovationsstartup-Fonds Next Billion mit einer Investition von USD 1 Million zur Förderung des Schülerunternehmertums an der School of Research and Innovation in Dubai.

Berichtsumfang des GCC-Marktes für private K-12-Bildung

Der GCC-Markt für private K-12-Bildung umfasst privat betriebene Schulen, die amerikanische, britische, arabische, CBSE- und andere Lehrpläne für Expatriate- und einheimische Schüler anbieten. Der Markt ist segmentiert nach Einnahmequelle (Kindergarten, Grundschule, Mittelschule, Sekundarschule), Lehrplan (amerikanisch, britisch, arabisch, CBSE, sonstige), Nationalität (Expatriate- und einheimische Schüler) und Land (Saudi-Arabien, VAE, Katar, Oman, Bahrain, Kuwait). Wichtige Wachstumstreiber umfassen staatliche Reformen, Expatriate-Zuzüge, steigende Einkommen, Einführung von Bildungstechnologie, öffentlich-private Partnerschaftsinitiativen und Scharia-konforme Finanzierung. Hemmnisse umfassen Lehrermangel, steigende Kosten, Schulgeldobergrenzen und Schulsättigung. Der Bericht behandelt regulatorische Rahmenbedingungen, Technologietrends, Lieferketten und Wettbewerb anhand der Fünf-Kräfte-Analyse nach Porter. Er liefert Marktgröße, Prognosen in USD, Unternehmensprofile und Chancen wie zweisprachige Schulen und KI-gesteuerte Lernplattformen.

| Kindergarten |

| Grundschule |

| Mittelschule |

| Sekundarschule |

| Amerikanisch |

| Britisch |

| Arabisch |

| CBSE |

| Sonstige |

| Expatriate-Schüler |

| Einheimische Schüler |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Bahrain |

| Kuwait |

| Nach Einnahmequelle | Kindergarten |

| Grundschule | |

| Mittelschule | |

| Sekundarschule | |

| Nach Lehrplan | Amerikanisch |

| Britisch | |

| Arabisch | |

| CBSE | |

| Sonstige | |

| Nach Nationalität | Expatriate-Schüler |

| Einheimische Schüler | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Bahrain | |

| Kuwait |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für private K-12-Bildung derzeit und wie sind die Wachstumsaussichten?

Der GCC-Markt für private K-12-Bildung wird im Jahr 2025 derzeit auf USD 33,59 Milliarden geschätzt, wird voraussichtlich auf USD 37,56 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,83 % über 2026–2031 USD 65,71 Milliarden erreichen, was auf eine starke Expansion und anhaltende Nachfrage in der gesamten Region hindeutet.

Welche Lehrpläne expandieren am schnellsten im GCC-Markt für private K-12-Bildung?

CBSE wird bis 2031 voraussichtlich mit 13,05 % wachsen, während britische Programme die größte Einschreibungsbasis unter den internationalen Bildungswegen behalten.

Welche Segmente führen nach Einnahmequelle im GCC-Markt für private K-12-Bildung?

Grundschulprogramme führten im Jahr 2025 mit 44,25 %, während der Kindergartenbereich mit einer CAGR von 12,14 % bis 2031 die am schnellsten wachsende Stufe ist.

Welche Länder verankern die Nachfrage im GCC-Markt für private K-12-Bildung bis 2031?

Saudi-Arabien führte im Jahr 2025 mit einem Umsatzanteil von 37,05 %, und Katar wird voraussichtlich mit einer CAGR von 12,03 % bis 2031 am schnellsten wachsen.

Welche Faktoren prägen Investitionen im GCC-Markt für private K-12-Bildung?

Hohe staatliche Budgets, öffentlich-private Partnerschaftsmodelle, Expatriate-Demografie und die Einführung von Bildungstechnologie sind wichtige Treiber, während Lehrermangel und Grundstückskosten wichtige Hemmnisse darstellen.

Wie differenzieren sich führende Betreiber im GCC-Markt für private K-12-Bildung?

Große Gruppen skalieren Mehrfachlehrplan-Portfolios, erweitern die Kapazität für frühkindliche Bildung und investieren in KI-fähige Lernumgebungen und berufliche Weiterentwicklung, um Ergebnisse und Inspektionsbereitschaft zu unterstützen.

Seite zuletzt aktualisiert am: