UAE Private K 12 Education Market Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

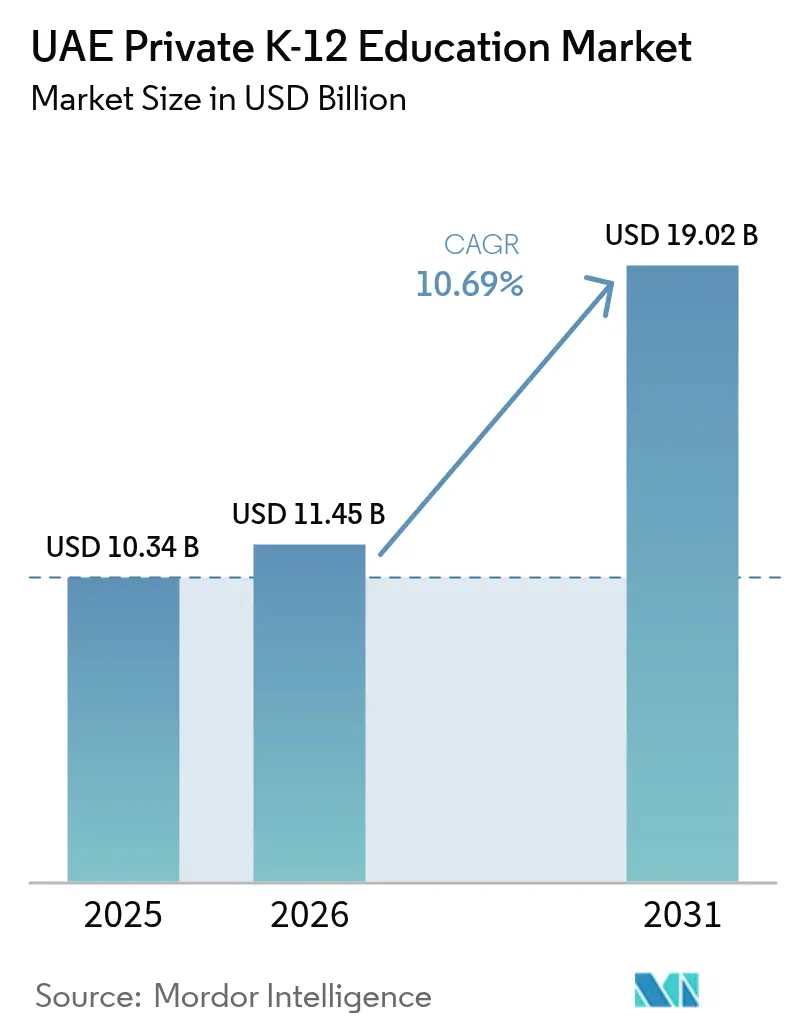

| Marktgröße im Basisjahr (2025) | 10.34 Milliarden US-Dollar |

| Marktgröße (2026) | 11.45 Milliarden US-Dollar |

| Marktgröße (2031) | 19.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE Private K 12 Education Market Analyse von Mordor Intelligence

Die UAE Private K 12 Education Market Größe wurde im Jahr 2025 auf USD 10,34 Milliarden geschätzt und soll von USD 11,45 Milliarden im Jahr 2026 auf USD 19,02 Milliarden bis 2031 wachsen, mit einer CAGR von 10,69 % während des Prognosezeitraums (2026–2031).

Robustes Wachstum wird durch anhaltende Expatriate-Zuströme, an Vision 2030 ausgerichtete Privatisierungspolitiken und höhere verfügbare Einkommen angetrieben, die es Familien ermöglichen, Premiumschuloptionen zu bevorzugen. Die Nachfrage ist in Dubai am ausgeprägtesten, wo ein rigoroses Qualitätssicherungsregime unter der Behörde für Wissen und menschliche Entwicklung (Knowledge and Human Development Authority – KHDA) weiterhin internationale Betreiber anzieht und gleichzeitig die Lehrplanvielfalt erhält.

Im gesamten UAE Private K 12 Education Market haben Kapazitätserweiterungen in der Frühpädagogik, die rasche Adoption von EdTech sowie Regelungen zur ausländischen Eigentümerschaft in Bildungsfreizonen das Investorenvertrauen weiter gestärkt, was durch mehrere neunstellige Kapitalzuflüsse globaler Vermögensverwalter belegt wird. Dennoch stellen Schulgebühreninflation und regulatorische Gebührenobergrenzen Leistbarkeitsherausforderungen für Haushalte mit mittlerem Einkommen dar, was Betreiber dazu veranlasst, mittelklassige und Blended-Learning-Angebote zu erkunden, die Kosten und Qualität ausbalancieren.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie entfiel auf Dubai im Jahr 2025 ein Umsatzanteil von 57,63 %, während Ajman bis 2031 mit einer CAGR von 9,97 % zu wachsen prognostiziert wird.

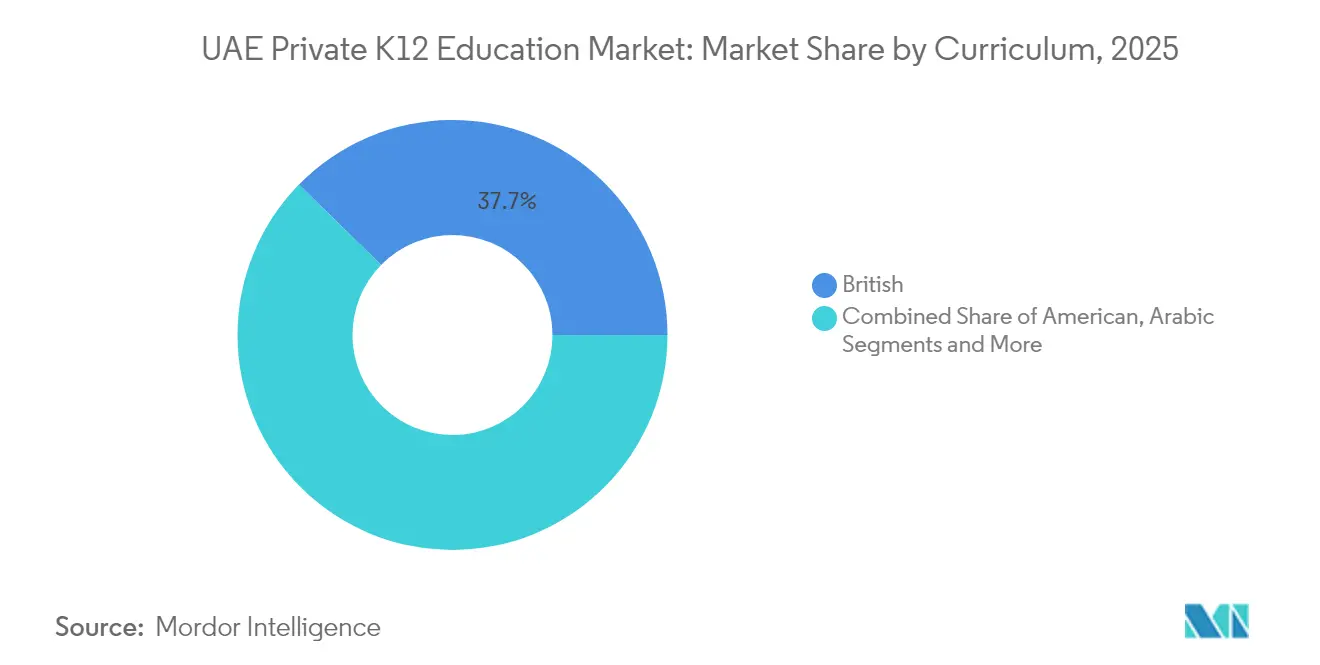

- Nach Lehrplan erfasste der britische Lehrplan im Jahr 2025 einen Anteil von 37,66 % am UAE Private K 12 Education Market, und für den CBSE-Lehrplan wird zwischen 2026 und 2031 eine CAGR von 7,61 % prognostiziert.

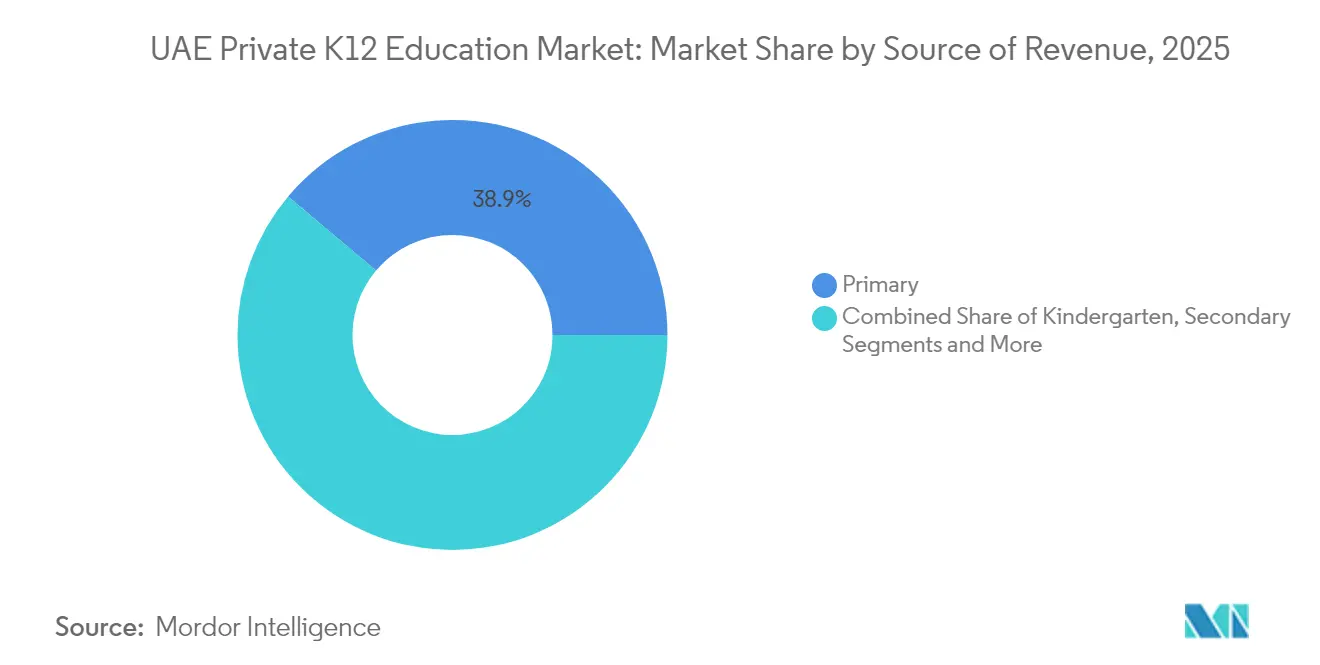

- Nach Einnahmequelle entfiel auf das Grundschulsegment im Jahr 2025 ein Anteil von 38,85 % an der UAE Private K 12 Education Market Größe, während der Kindergartenbereich bis 2031 mit einer CAGR von 10,88 % wächst.

- Nach Nationalität dominierten Expatriate-Schüler die Landschaft und machten im Jahr 2025 90,55 % des UAE K 12 Market Anteils aus; die K 12 Market Größe für einheimische Schüler wird jedoch bis 2031 mit einer CAGR von 9,63 % zu wachsen prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE Private K 12 Education Market Trends und Erkenntnisse

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Expatriate-Familienbevölkerung & Premiumisierung | +2.8% | Dubai, Abu Dhabi, Sharjah | Mittelfristig (2–4 Jahre) |

| Staatliche Privatisierungsagenda & Ausrichtung an Vision 2030 | +2.1% | VAE-weit, Dubai führend | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen & Präferenz für internationale Lehrpläne | +1.9% | Dubai, Abu Dhabi Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Rasche EdTech-Adoption zur Steigerung des Wertangebots | +1.4% | Dubai, Abu Dhabi, Ausstrahlungseffekte auf die nördlichen Emirate | Kurzfristig (≤ 2 Jahre) |

| Ausbau mittelklassiger Schulangebote durch etablierte Betreiber | +1.6% | Sharjah, nördliche Emirate und äußere Distrikte Dubais | Mittelfristig (2–4 Jahre) |

| Politische Unterstützung für private Investitionen in Bildung | +1.3% | VAE-weit, insbesondere in Freizonen und Bildungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Expatriate-Familienbevölkerung & Premiumisierung

Die Einschreibungen in Privatschulen Dubais stiegen im Schuljahr 2024/25 um 6 % auf 387.441 Schüler in 227 Einrichtungen und unterstreichen damit den Magneteffekt einer diversifizierten expatriierten Erwerbsbevölkerung. Premiumsegmente entwickelten sich noch schneller, wobei Taaleem Holdings einen Anstieg der Einschreibungen im Jahresvergleich von 18,80 % verzeichnete, der nun 87,42 % seiner Betriebseinnahmen generiert. Grundstückszuweisungen von insgesamt mehr als 1,5 Millionen Quadratfuß für neue Schulgebäude schufen im Jahr 2024 zusätzlich 10.000 Schülerplätze und signalisieren eine proaktive Kapazitätsplanung durch die Knowledge Fund Establishment. [1]Knowledge Fund Establishment, „Knowledge Fund Establishment blickt mit starkem Wachstum in die Zukunft”, kf.gov.ae Expatriates mit höherem Einkommen, die in den UAE Private K 12 Education Market umsiedeln, priorisieren internationale Lehrpläne, die global anerkannte Abschlüsse bieten. Unternehmensreloziationen befördern ebenfalls den Premiumisierungstrend, da multinationale Arbeitgeber häufig Schulgebührenpakete subventionieren, um Talente anzuziehen. Diese demografische Dynamik untermauert eine anhaltende Nachfrage nach britischen und US-amerikanischen Lehrplanschulen, selbst wenn aufstrebende asiatische Programme an Bedeutung gewinnen.

Staatliche Privatisierungsagenda & Ausrichtung an Vision 2030

Die politische Dynamik bleibt stark, wobei Dubais Strategie Education 33 auf 100 neue Privatschulen und 49.000 erschwingliche Plätze bis 2033 abzielt. Die Bundesunterstützung zeigt sich in der Haushaltszuweisung von AED 989,2 Millionen an das Ministerium für Bildung im Jahr 2024, die eine komplementäre Infrastruktur schafft, die das private Wachstum ermöglicht. Freizonenregelungen, die eine 100-prozentige ausländische Eigentümerschaft erlauben, ermutigen renommierte Marken wie die Harrow School und die Reigate Grammar School, über Franchise- oder Managementverträge in den UAE Private K 12 Education Market einzutreten. Vision 2030 rahmt Bildung als Säule einer wissensbasierten Wirtschaft und bringt staatliche Ziele mit den Expansionsstrategien der Betreiber in Einklang. Vereinfachte Lizenzierungs- und Grundstückspachtvergünstigungen senken Eintrittsbarrieren und verkürzen Bauzeiten. Langfristig wird dieses politische Umfeld erwartet, die Marktdurchdringung organisierter Schulketten zu steigern und die Qualitätsmaßstäbe landesweit anzuheben.

Steigendes verfügbares Einkommen & Präferenz für internationale Lehrpläne

Dubai genehmigte für 2025/26 eine Erhöhung der Schulgebühren um 2,35 % auf Basis des Education Cost Index (Bildungskostenindex), was Premiumbetreibern begrenzten, aber stetigen Preisgestaltungsspielraum verschafft. Arbeitgeber-Schulgebührenzulagen stützen ebenfalls die Kaufkraft der Haushalte; das „Get Future Ready”-Programm von Emirates NBD im Wert von AED 200 Millionen ist ein Beispiel für unternehmerische Unterstützung von Bildungsleistungen, die die Einschreibung selbst in wirtschaftlich turbulenten Zeiten aufrechterhalten.[2]Emirates NBD, „Lernen und Entwicklung | Weiterbilden und auf die Zukunft vorbereiten”, emiratesnbd.com Der britische Lehrplan behält seine Führungsposition mit 37 % der Einschreibungen in Dubai, während US-amerikanische Programme 14 % halten, was die Präferenzen der Expatriates für global übertragbare Abschlüsse widerspiegelt. Der UAE Private K 12 Education Market zieht weiterhin indische Familien an, die CBSE-Schulen suchen, und die Behörde verzeichnet mit 107 VAE-Standorten ihren größten Auslandsstützpunkt. Steigende Einkommen verstärken somit eine Verbraucherpräferenz für etablierte Lehrpläne, die mit den Hochschulzulassungsanforderungen in den Heimatländern übereinstimmen.

Rasche EdTech-Adoption zur Steigerung des Wertangebots

Alef Education erzielte im Jahr 2024 Einnahmen von AED 759 Millionen und sicherte Vertragsverlängerungen mit der Bildungsbehörde Abu Dhabis bis 2033, was das kommerzielle Ausmaß veranschaulicht, das durch digitale Lernlösungen erreichbar ist. GESS Dubai-Ausstellungen zeigen ein gesteigertes Interesse an KI-, AR- und Datenanalysetools, da Schulen im UAE Private K 12 Education Market nach unterrichtlicher Differenzierung suchen.[3]The Young Vision, „GESS Dubai 2024 wird EdTech in den Vordergrund stellen”, theyoungvision.com GEMS Educations bevorstehende School of Research and Innovation wird fortschrittliche Robotik- und KI-Labore umfassen und demonstrieren, wie Premiumcampusse technologische Führerschaft in Preissetzungsmacht umwandeln. Die regulierten Rahmenbedingungen der KHDA für die Bewertung von Fernunterricht stellen Mindeststandards für hybride und Online-Modelle sicher und fördern das Vertrauen bei Eltern, die gemischte Optionen in Betracht ziehen. Die Integration von EdTech optimiert auch administrative Arbeitsabläufe und kann langfristig den Druck durch Gebührenobergrenzen durch Senkung der Betriebskosten lindern.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schulgebühreninflation übertrifft Lohnwachstum | -1.6% | Mittlere Einkommenssegmente in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| KHDA/ADEK-Gebührenobergrenzenregelungen | -1.2% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Hohe Lehrerfluktuation und Rekrutierungskosten | -1.0% | Landesweit; am stärksten in Schulen der zweiten Klasse | Mittelfristig (2–4 Jahre) |

| Verlagerung der Eltern hin zu hybriden und Homeschooling-Modellen | -0.8% | Städtische expatriate-intensive Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schulgebühreninflation übertrifft Lohnwachstum

Obwohl die KHDA die Gebührenerhöhungen für 2025/26 auf 2,35 % begrenzt hat, belasten kumulative Erhöhungen weiterhin die Budgets von Familien mit mehreren Kindern. Erschwingliche Initiativen wie GEMS Founders Dubai South mit Jahresgebühren ab AED 27.300 reagieren direkt auf diese Kosten-Einkommens-Lücke. Arbeitgeber weiten Schulgebührenzulagenprogramme weiterhin aus, doch die Abdeckung variiert und lässt Haushalte im mittleren Management häufig unzureichend abgesichert. Infolgedessen verlagert sich die Nachfrage hin zu mittelklassigen Schulen, die Qualität und Leistbarkeit im UAE Private K 12 Education Market in Einklang bringen. Wirtschaftliche Schwankungen in den Herkunftsländern der Expatriates fügen eine weitere Schicht der Unsicherheit bei der Haushaltsplanung hinzu. Anhaltende Leistbarkeitsspannungen könnten das Wachstum im Premiumsegment bremsen, sofern Betreiber keine Preisvielfalt schaffen oder Stipendienprogramme ausbauen.

KHDA/ADEK-Gebührenobergrenzenregelungen

Der Education Cost Index der KHDA knüpft jährliche Gebührenanpassungen an Betriebskostenentwicklungen und begrenzt damit das Erlöspotenzial für Betreiber trotz steigender Einstandskosten. Die ADEK-Regeln in Abu Dhabi erlauben außerordentliche Erhöhungen von 15 % nur dann, wenn Schulen finanzielle Verluste nachweisen und eine Einschreibungsquote von 80 % aufrechterhalten – eine hohe Hürde für die Genehmigung. [4]KHDA, „Education Cost Index für 2024/25 auf 2,6 Prozent festgesetzt”, khda.gov.ae Die verpflichtende Offenlegung aller Gebühren mittels Gebühreninformationsblättern schärft die Preissensibilität der Eltern zusätzlich. Kleinere Ketten im UAE Private K 12 Education Market tragen unverhältnismäßig hohe Compliance-Lasten, insbesondere in Bezug auf Dokumentation und Prüfungsbereitschaft. Die Aufrechterhaltung der Bildungsqualität bei strengen Gebührenkontrollen erfordert betriebliche Effizienzmaßnahmen, die kapitalintensive Verbesserungen möglicherweise aufschieben. Langfristig könnten anhaltende Obergrenzen die Konsolidierung beschleunigen, da Skalenvorteile für die Margenstabilität entscheidend werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Frühpädagogik treibt Wachstumsmomentum an

Kindergarten und Grundschulbildung dominieren die Einnahmeströme im UAE Private K 12 Education Market. Im Jahr 2025 erzielte das Grundschulsegment einen Umsatzanteil von 38,85 %, was auf seine große Einschreibungsbasis und seinen obligatorischen Charakter für die meisten Expatriate-Familien zurückzuführen ist. Der Kindergartenbereich, obwohl kleiner, wird für den Zeitraum 2026–2031 eine CAGR von 10,88 % generieren – die höchste aller Stufen –, angetrieben durch ein gesteigertes elterliches Bewusstsein für frühkindliche Lernergebnisse. Die Übernahme der Kids First Group durch Taaleem Holdings mit einem Anteil von 95 % an Kindertagesstätten bestätigt die institutionelle Überzeugung vom Aufwärtspotenzial der Frühpädagogik. Neue Kapazitätsfreigaben der Knowledge Fund Establishment schufen im Jahr 2024 tausende von Vorschulplätzen und stellen sicher, dass das Angebot mit den jüngeren Expatriate-Zuströmen Schritt hält. Arbeitgeber in wachstumsstarken Sektoren berücksichtigen frühkindliche Bildung nun bei Familienumsiedlungspaketen und stärken damit die Widerstandsfähigkeit der Kindergarteneinschreibungen.

Die Erweiterung der Frühpädagogik profitiert auch von der Betonung der ganzheitlichen kindlichen Entwicklung durch Dubais Education 33, die vorgeschriebene Schüler-Lehrer-Verhältnisse vorschreibt, die qualitätsbewusste Eltern ansprechen. Betreiber erschließen Cross-Selling-Möglichkeiten, indem sie einen nahtlosen Übergang von der Kindertagesstätte in die Grundschulklassen auf demselben Campus anbieten und so den Lebenszeitwert pro Schüler im UAE Private K 12 Education Market steigern. ESG-getriebene Unternehmenssubventionen, die auf die Erwerbsbeteiligung von Frauen ausgerichtet sind, fördern Investitionen in betriebseigene oder Partnerkindertagesstätten. Die Oberstufe hält einen Anteil von 35,05 %, da Familien sich für internationale Abschlüsse entscheiden, doch ihr Wachstum ist stetiger als die explosive Kindergartenentwicklung. Programme der Mittelstufe (Sekundarstufe I) beanspruchen 8,28 % des Umsatzes und fungieren als Brücke, die die Bindungsrate vor wichtigen Prüfungen sichert. Insgesamt positioniert die Verschiebung des Mixes hin zu jüngeren Kohorten die Betreiber, um längere Einschreibungsdauern und wiederkehrende Einzahlungsströme zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Lehrplan: Britische Dominanz sieht sich CBSE-Herausforderung gegenüber

Das britische Modell verankert weiterhin den UAE Private K 12 Education Market mit einem Anteil von 37,66 % im Jahr 2025, unterstützt durch seine Ausrichtung an UK-Hochschulzulassungswegen und einer beträchtlichen Expatriate-Basis aus dem Commonwealth. Amerikanische Programme folgen mit einem Anteil von 30,72 %, bevorzugt von emiratischen Staatsangehörigen, die eine Zulassung an US-amerikanischen Hochschulen anstreben. Die prognostizierte CAGR des CBSE von 7,61 % macht ihn zum am schnellsten wachsenden Lehrplan inmitten vertiefter indisch-emiratischer Wirtschaftsbeziehungen und einer indischen Diaspora von über 3,5 Millionen. Die 107 VAE-Schulen der Behörde stellen ihre größte Auslandspräsenz dar und zeigen das Skalierungspotenzial auf. Betreiber starten zunehmend Doppellehrplan-Campusse, um Risiken zu diversifizieren und mehrere demografische Segmente zu erfassen. Französische, deutsche und International Baccalaureate-Programme halten zusammen 4,43 % und bedienen Nischengemeinschaften, tragen aber zum multikulturellen Reiz des Marktes bei.

KHDA und ADEK gewährleisten Qualitätsparität über alle Lehrpläne hinweg und verlangen regelmäßige Inspektionen mit transparenten Bewertungen, die für elterliche Entscheidungen maßgeblich sind. Jüngste Genehmigungen begünstigen britische Expansionen, wobei fünf der sechs neuen Dubais Schulen für 2024/25 britischen Rahmenwerken folgen. Dennoch ist die Dynamik des CBSE in Sharjah und den nördlichen Emiraten erkennbar, wo Preissensibilität auf hohe akademische Strenge trifft. Die Lehrplanwahl beeinflusst auch die Pro-Kopf-Gebührenstrukturen, wobei britische und IB-Programme im UAE Private K 12 Education Market Premiumpreise erzielen, während der CBSE wettbewerbsfähig bepreist bleibt. Mittelfristig dürfte sich die Rivalität zwischen britischen und indischen Behörden intensivieren und Betreiber dazu bewegen, rund um Zusatzangebote wie globale Praktikumswege und MINT-Spezialisierungen zu innovieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Nationalität: Emiratische Einschreibungen beschleunigen sich trotz Expatriate-Dominanz

Expatriate-Kinder machten im Jahr 2025 90,55 % der Privatschuleinschreibungen aus und unterstreichen Dubais und Abu Dhabis Position als weltweit größten Knotenpunkt für K 12-Schüler nach britischen, indischen und amerikanischen Lehrplänen. Die Nachfrage wird durch langfristige Goldene Aufenthaltsvisa und eine diversifizierte Wirtschaft angetrieben, die globale Fachkräfte in Technologie, Finanzen und Logistik anzieht. Private Betreiber eröffneten im Schuljahr 2024/25 10 zusätzliche Campusse und erhöhten die Einschreibungsbasis Dubais auf 387.441 Schüler in 227 Privatschulen. Das Bundesgesetzdekret Nr. 18 von 2020 verpflichtet jede Privatschule, emiratische Sozialkunde- und Arabischsprachmodule einzubinden und so die kulturelle Bewahrung auch innerhalb globaler Lehrpläne zu gewährleisten. Diese Politiken gemeinsam liefern ein doppeltes Versprechen internationaler Akkreditierung für Expatriate-Familien und nationaler Identitätsstärkung für Einheimische.

Die lokale Einschreibung gewinnt an Dynamik; emiratische Schüler werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen. Die Strategie Education 33 der KHDA sieht leistungsbasierte Stipendien in Premiumschulen vor. Das Dubai Distinguished Students Programme senkt Schulgebührenhürden für leistungsstarke Staatsbürger und schreibt gleichzeitig arabischen Unterricht in den frühen Jahren vor, um die Sprachkompetenz zu stärken. Steigendes Haushaltsvermögen aus dem Nicht-Öl-Sektor ermöglicht emiratischen Familien, internationale Campusse zu wählen, die einst den Expatriates vorbehalten waren. Langfristige Aufenthaltswege wandeln viele Expatriate-Haushalte in dauerhafte Bildungskonsumenten um und stärken die allgemeine Marktstabilität. Infolgedessen skalieren zweisprachige Programme, die IB- oder A-Level-Abschlüsse mit VAE-Kultur verbinden, schnell, um beide Segmente zu erfassen.

Geografische Analyse

Dubai entfiel im Jahr 2025 auf 57,63 % der Erlöse im UAE Private K 12 Education Market, gestützt durch seine Rolle als globaler Wirtschaftsknotenpunkt und sein etabliertes KHDA-Governance-Modell. Abu Dhabi trug den zweitgrößten Anteil bei und nutzte die Beschäftigung im Regierungs- und Kohlenwasserstoffsektor, um das Wachstum im Premiumsegment aufrechtzuerhalten. Sharjah erfasste 9,41 % und positioniert sich als preisgünstige Alternative mit kulturell-historischem Reiz. Rasante Urbanisierung in Ajman führte zur höchsten prognostizierten CAGR des Landes von 9,97 % für 2026–2031, begünstigt durch niedrigere Immobilienkosten, die sich in erschwingliche Gebühren übersetzen. Ras Al Khaimah, Fujairah und Umm Al Quwain bieten gemeinsam ein Wachstumspotenzial von 7,90 %, da Tourismus- und Fertigungsprojekte neue Bewohner anziehen.

Regionale politische Unterstützung stärkt die geografische Diversifizierung. Dubais Education-33-Plan sieht bis 2033 100 neue Schulen vor, während die 39 aktualisierten Politiken von ADEK Transparenz und Qualität auf den Abu-Dhabi-Campussen verbessern. Die Masaar-Entwicklung in Sharjah wird einen 42.000 m² großen Reigate-Grammar-Campus beherbergen, der 2027 eröffnet und die Ambitionen des nördlichen Emirates verdeutlicht, internationale Marken anzuziehen. Freizonenstrukturen in Ras Al Khaimah bieten langfristige Grundstückspachten und 100 % ausländisches Eigenkapital und sprechen Betreiber an, die Greenfield-Möglichkeiten ohne KHDA-Aufsicht suchen. Verbesserte Verkehrswege verkürzen Pendelzeiten und machen emiratsübergreifende Beschulung für Familien machbar. Zusammengenommen könnten diese Faktoren den Einschreibungsanteil allmählich von Dubai hin zu aufstrebenden Zentren verlagern, obwohl Dubai durch den gesamten Prognosehorizont eine klare Vormachtstellung behalten dürfte.

Wettbewerbslandschaft

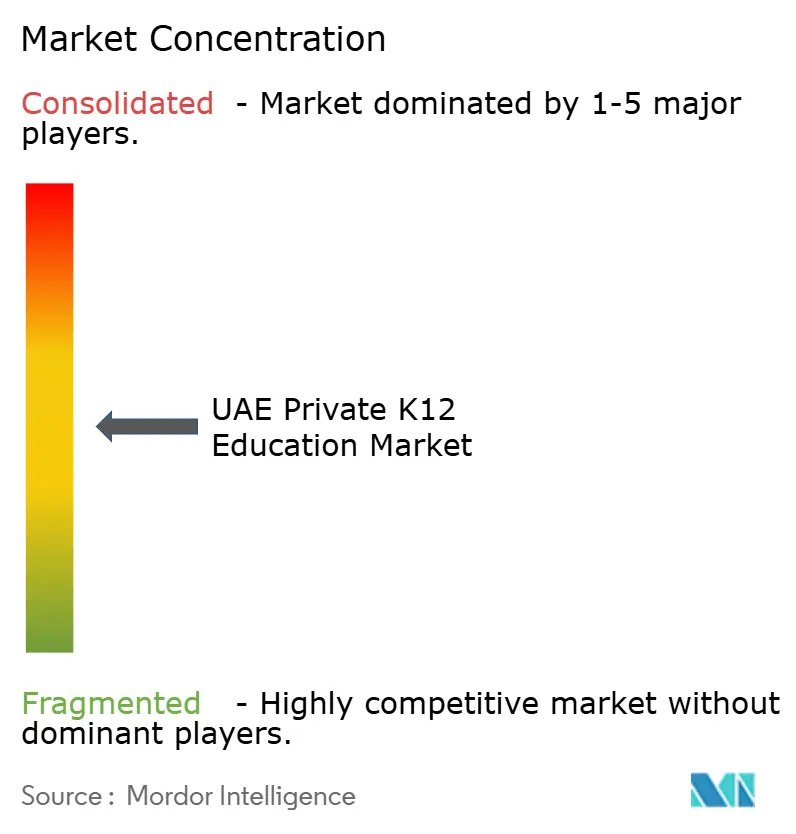

Der UAE Private K–12 Education Market weist eine moderate Konzentration auf, wobei die führenden Schulgruppen einen bedeutenden Anteil an den Gesamteinschreibungen und -erlösen halten. GEMS Education führt den Sektor an und hat zuletzt bedeutende Finanzierungen zur Unterstützung seiner Expansionspläne gesichert. SABIS priorisiert weiterhin Standardisierung in seinem Schulnetzwerk, während Aldar Education seine Immobilienkompetenz nutzt, um integrierte gemischt genutzte Bildungscampusse zu errichten. Taaleem Holdings stärkt seine Premiummarktposition durch neue Schulentwicklungen und strategische Akquisitionen wie die Kids-First-Kindertagesstätte. Innoventures Education zielt auf unterversorgte Gebiete in Sharjah und den nördlichen Emiraten ab, um mehr preissensible Expatriate-Familien zu gewinnen.

Strategische Differenzierung hängt zunehmend von Technologie- und Lehrerqualitätskennzahlen ab. Alef Educations zehnjährige Vertragsverlängerung mit der Abu-Dhabi-Behörde veranschaulicht die Tragfähigkeit digitaler Erstlernlösungen in öffentlich-privaten Kontexten. Betreiber innovieren auch durch hybride Modelle, die Online-Plattformen mit physischen Einrichtungen kombinieren, um den Einzugsbereich ohne proportionalen Kapitalaufwand zu erweitern. Gebührenobergrenzen beschleunigen Kosteneffizienzprogramme, einschließlich Shared-Services-Zentren und Massenbeschaffung von Lernressourcen. Gleichzeitig rechtfertigen Premiumschulen höhere Gebühren durch Investitionen in KI-Labore, Robotikstudios und Universitätberatungsdienste, die sich in Erfolgsgeschichten ehemaliger Absolventen niederschlagen.

Globales Kapital fließt weiterhin in den UAE Private K 12 Education Market. Dubai Holding beteiligte sich im März 2025 an einem Angebot von USD 14,5 Milliarden für Nord Anglia und signalisiert damit den Appetit auf den Aufbau transkontinentaler Portfolios. Cognitas Übernahme der Al Ain English Speaking School unterstreicht die Attraktivität regionaler Ergänzungsakquisitionen, die unmittelbaren Marktzugang bieten. Freizonen-Politiken, die vollständige ausländische Eigentümerschaft und Dividendenrückführung erlauben, ziehen internationale Betreiber an, die Wert auf regulatorische Klarheit legen. Perspektivisch wird die Fusions- und Übernahmeaktivität voraussichtlich intensiver werden, insbesondere bei mittelklassigen Ketten, die durch standardisierte Systeme und zentrale Beschaffung skaliert werden können.

Branchenführer im UAE Private K 12 Education Market

GEMS Education

SABIS Education Services

Aldar Education

Taaleem Holdings

Innoventures Education

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Taaleem Holdings unterzeichnete einen Kauf- und Verkaufsvertrag zum Erwerb einer 95-prozentigen Beteiligung an der Kids First Group und erweiterte damit sein Frühpädagogikportfolio.

- März 2025: Dubai Holding beteiligte sich an einem Konsortium im Wert von USD 14,5 Milliarden zum Erwerb von Nord Anglia und setzte damit einen bedeutenden globalen Expansionsschritt.

- März 2025: GEMS Education gab einen Wachstumsinvestitionsplan von USD 300 Millionen bekannt, um neue Schulen zu entwickeln und bestehende Einrichtungen zu modernisieren.

- Januar 2025: GEMS Education bestätigte einen Premiumcampus im Wert von USD 100 Millionen in Dubai mit fortschrittlicher EdTech-Infrastruktur.

Berichtsumfang des UAE Private K 12 Education Market

Dieser Bericht liefert eine umfassende Hintergrundanalyse des UAE Private K 12 Education Market und umfasst aktuelle Markttrends, Hemmnisse, Investitionsanalysen, detaillierte Informationen zu den einzelnen Segmenten sowie eine Wettbewerbslandschaft der Bildungsbranche.

Der Markt ist nach Geografie, Einnahmequelle und Lehrplan segmentiert. Nach Geografie ist der Markt weiter in die Nordregion, Westregion, Südregion und Ostregion unterteilt. Nach Einnahmequelle ist der Markt weiter in Kindergarten, Grundschule, Mittelstufe und Oberstufe unterteilt. Nach Lehrplan ist der Markt weiter in Amerikanisch, Britisch, Arabisch/VAE, Indisch und Sonstige Lehrpläne unterteilt. Die Marktgröße und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Kindergarten |

| Grundschule |

| Mittelstufe |

| Oberstufe |

| Amerikanisch |

| Britisch |

| Arabisch |

| CBSE |

| Sonstiger Lehrplan |

| Expatriate-Schüler |

| Einheimische Schüler |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Rest der VAE |

| Nach Einnahmequelle | Kindergarten |

| Grundschule | |

| Mittelstufe | |

| Oberstufe | |

| Nach Lehrplan | Amerikanisch |

| Britisch | |

| Arabisch | |

| CBSE | |

| Sonstiger Lehrplan | |

| Nach Nationalität | Expatriate-Schüler |

| Einheimische Schüler | |

| Nach Stadt | Abu Dhabi |

| Dubai | |

| Sharjah | |

| Rest der VAE |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE Private K 12 Education Market im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 11,45 Milliarden geschätzt und soll bis 2031 USD 19,02 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR für die UAE Private K 12 Education zwischen 2026 und 2031?

Die jährliche Wachstumsrate wird im Prognosezeitraum voraussichtlich 10,69 % betragen.

Welches Emirat führt beim Privatschulerlös?

Dubai führt mit einem Marktanteil von 57,63 %, unterstützt durch ein robustes regulatorisches KHDA-Rahmenwerk und vielfältige Lehrpläne.

Welcher Lehrplan wächst am schnellsten in VAE-Privatschulen?

Der CBSE-Lehrplan zeigt mit einer prognostizierten CAGR von 7,61 % bis 2031 die stärkste Dynamik.

Welche Faktoren treiben Investitionen in VAE-Privatschulen an?

Zu den wichtigsten Treibern zählen das Wachstum der Expatriate-Bevölkerung, Privatisierungsinitiativen im Rahmen von Vision 2030 und die rasche EdTech-Adoption.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Betreiber kontrollieren rund 50 % des Erlöses, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: