Größe und Marktanteil des GCC-Marktes für Wellpappverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

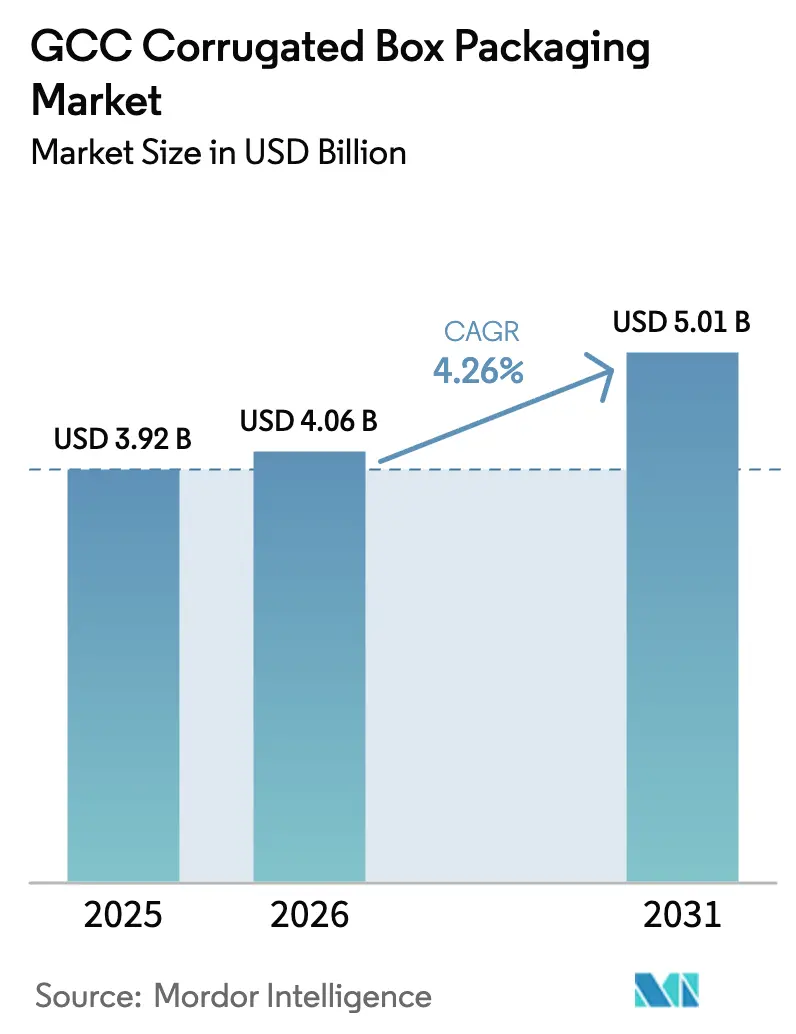

| Marktgröße im Basisjahr (2025) | 3.92 Milliarden US-Dollar |

| Marktgröße (2026) | 4.06 Milliarden US-Dollar |

| Marktgröße (2031) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

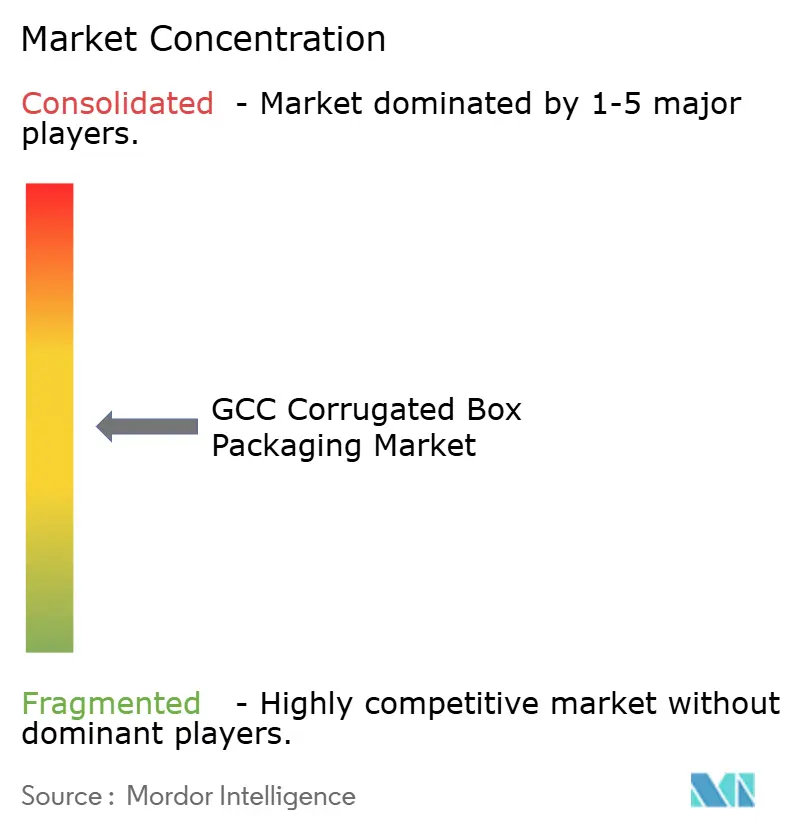

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Wellpappverpackungen von Mordor Intelligence

Die Größe des GCC-Marktes für Wellpappverpackungen wird für 2025 auf 3,92 Milliarden USD, für 2026 auf 4,06 Milliarden USD und bis 2031 auf 5,01 Milliarden USD prognostiziert, mit einem CAGR von 4,26 % von 2026 bis 2031. Strukturreformen in Saudi-Arabien und den Vereinigten Arabischen Emiraten verlagern die Region von einer importabhängigen Versorgung hin zu selbstversorgenden, vertikal integrierten Verpackungsökosystemen. Rasante E-Commerce-Durchdringung, Null-Abfall-Mandate und Kapitalanreize im Rahmen der Vision 2030 stimulieren Investitionen in Kartonpapierwerke, Hochgeschwindigkeitswellpappanlagen und digitale Drucklinien, die Durchlaufzeiten verkürzen und Kurzauflagen-Individualisierung ermöglichen. Nachhaltigkeitsziele beschleunigen den Wechsel von Kunststoff zu faserbasierter Sekundärverpackung, während automatisierte Kartonverpackungslinien und Lagererweiterungen die Auftragszyklen auf unter 48 Stunden komprimieren. Verarbeiter, die leichte hochfeste Substrate, Just-in-time-Logistik und variablen Datendruck kombinieren, erzielen Premiummargen und signalisieren den Übergang von Standardkartons zu technisch ausgereiften, wertschöpfenden Lösungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Regular Slotted Container mit einem Marktanteil von 39,43 % am GCC-Markt für Wellpappverpackungen im Jahr 2025, während Stanzkarton-Displayboxen bis 2031 mit einem CAGR von 5,53 % wachsen.

- Nach Plattentyp hielten einwandige Formate im Jahr 2025 einen Anteil von 58,32 % an der Größe des GCC-Marktes für Wellpappverpackungen, und dreiwandige Platten werden voraussichtlich bis 2031 mit einem CAGR von 5,62 % wachsen.

- Nach Wellenprofil erfasste die C-Welle im Jahr 2025 einen Anteil von 32,54 %, während die F-Welle zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,78 % steigen wird.

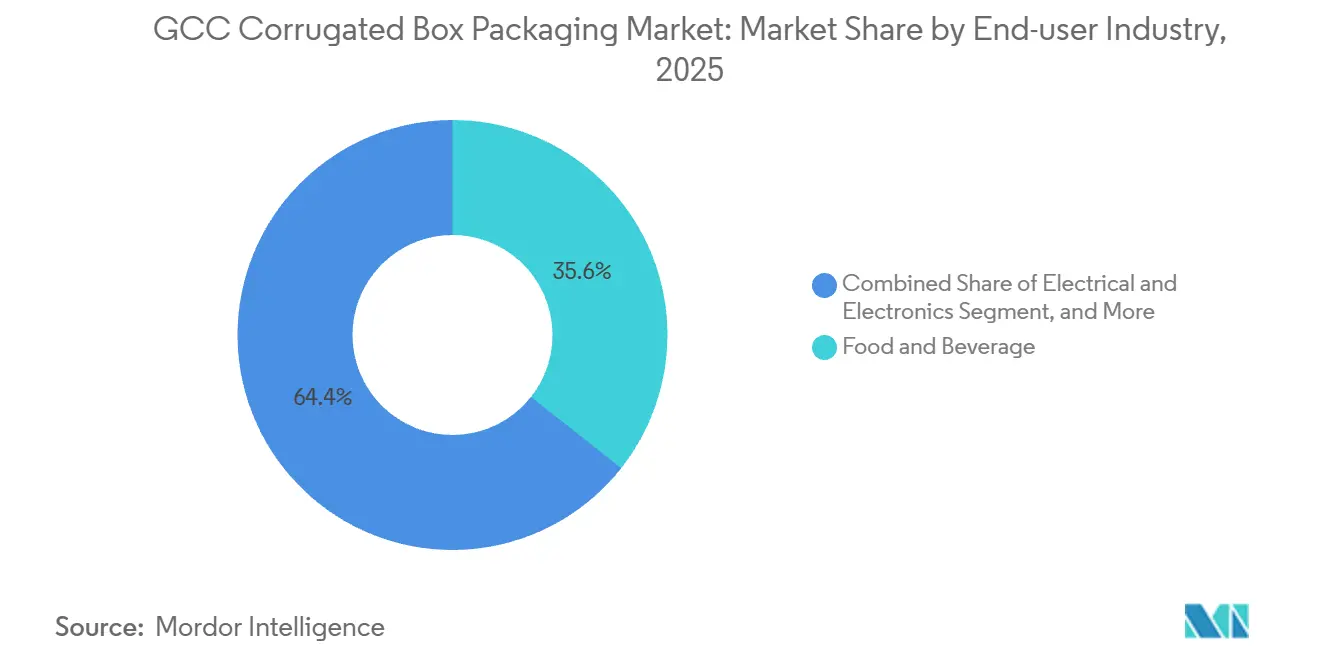

- Nach Endverbraucherbranche dominierte Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 35,63 %, doch Elektro- und Elektronikverpackungen sind das am schnellsten wachsende Segment mit einem CAGR von 6,21 % bis 2031.

- Nach Drucktechnologie dominierten Flexodruckmaschinen im Jahr 2025 mit einem Anteil von 71,54 %, und der Digitaldruck wird während 2026–2031 mit einem CAGR von 6,01 % wachsen.

- Nach Land entfiel auf Saudi-Arabien im Jahr 2025 ein Marktanteil von 47,42 %, während die Vereinigten Arabischen Emirate bis 2031 einen CAGR von 6,13 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für Wellpappverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Fulfillment-Zentren | +1.2% | Saudi-Arabien, VAE (Riad, Dubai, JAFZA, KEZAD) | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu leichtem hochfestem Kartonpapier | +0.8% | GCC-weit, angeführt von Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Null-Abfall-Initiativen der GCC-Regierungen | +0.7% | VAE (Abu Dhabi, Dubai), Saudi-Arabien (Riad, Dschidda) | Mittelfristig (2–4 Jahre) |

| Einzelhändler wechseln zu plastikfreier Sekundärverpackung | +0.6% | VAE, Saudi-Arabien, Katar (Einzel- und FMCG-Sektoren) | Kurzfristig (≤ 2 Jahre) |

| Einführung automatisierter Hochgeschwindigkeits-Kartonverpackungslinien | +0.5% | Saudi-Arabien (KAEC, Jubail), VAE (Dubai Industrial City) | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Wellpapp-Lieferketten im Rahmen der Vision 2030 | +0.9% | Saudi-Arabien (national), Ausstrahlungseffekte auf Oman und Bahrain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Fulfillment-Zentren

Amazon und regionale Drittlogistikanbieter haben fünfzehn automatisierte Hubs in Riad, Dubai und KEZAD errichtet, die mit Barcodes versehene Wellpappkartons erfordern, die für Hochgeschwindigkeits-Sortiersysteme kalibriert sind.[1]Amazon, "Richtlinien für frustrationsfreie Verpackung," aboutamazon.com Die Lagerbelegung in Riad erreichte im vierten Quartal 2025 98 %, was Entwickler dazu veranlasste, 2,5 Millionen m² erstklassige Logistikflächen in Sudair und der King Abdullah Economic City voranzutreiben. Der Hafen von Dschebel Ali und das KEZAD in Abu Dhabi priorisieren nun Mieter, die Verarbeitungslinien vor Ort integrieren, um die Verweildauer zu verkürzen, und betten die Kartonproduktion effektiv in Fulfillment-Ketten ein. Während Quick-Commerce-Anbieter wiederverwendbare Behälter testen, bleibt Wellpappe der Standard für Nicht-Lebensmittel-Artikel, da Hygiene- und Rücklogistikkosten die Wirtschaftlichkeit zugunsten von Einwegfasern verschieben.

Wechsel zu leichtem hochfestem Kartonpapier

Eine 450.000-Tonnen-Recycling-Kartonpapieranlage, die in Dschidda in Betrieb geht, wird Qualitäten von 70–140 g/m² liefern, die eine Flächengewichtsreduzierung von 10–15 % ohne Verlust der Kantenstauchwiderstandsfestigkeit ermöglichen. Luftfrachtversender erzielen bereits Frachtersparnisse von 0,08 USD pro Paket auf den Strecken Dubai–London nach der Einführung leichterer Kartons, was zu einer raschen Übernahme durch Verarbeiter führt. Globale Akteure haben Designplattformen eingeführt, die innere Trennwände eliminieren und den Materialeinsatz um fast ein Fünftel reduzieren, was mit den CO₂-Scorecards der Markeneigentümer übereinstimmt. Lokal beschafftes recyceltes OCC enthält jedoch höhere Verunreinigungsgrade, was zusätzliche Siebung erfordert, die die Produktionskosten erhöht und die Margen komprimiert. Trotz dieses Gegenwinds bleibt die Gewichtsreduzierung ein netto positiver Treiber, da jedes aus der Verpackung entfernte Kilogramm direkt Fracht-, CO₂- und Deponieverbindlichkeiten senkt.

Null-Abfall-Initiativen der GCC-Regierungen

Abu Dhabis Ziel zur Deponievermeidung bis 2030 und Saudi-Arabiens parallele Vision-2030-Ziele haben Programme zur erweiterten Herstellerverantwortung eingeführt, die obligatorische Recyclinganteil-Schwellenwerte vorschreiben. Große Verarbeiter reagieren darauf, indem sie gemeinsam in kommunale Sammelnetze investieren, um Rohstoffe zu sichern, und auf wasserbasierte Tinten und Stärkeadhäsive umstellen, die die Fasergewinnung vereinfachen. Compliance-Dokumentation und jährliche Abfallberichtspflichten begünstigen vertikal integrierte Akteure mit robusten Rückverfolgbarkeitssystemen und beschleunigen die Branchenkonsolidierung weiter. Diese Richtlinien veranlassen Markeneigentümer auch dazu, Verbundmateriallaminate aufzugeben und die Nachfrage auf Mono-Material-Wellpapplösungen zu lenken. Mittelfristig wird der regulatorische Druck erwartet, Recyclingdisziplin fest in regionale Verpackungslieferketten zu verankern.

Einzelhändler wechseln zu plastikfreier Sekundärverpackung

Supermarktketten, die Einwegkunststoffe abschaffen, haben Zehntausende von Tonnen Frischwarenverpackungen auf beschichtete Wellpappschalen umgestellt. Staatliche Abgaben auf Plastiktüten und Klappschalen haben die Amortisationszeit für Faseralternativen auf unter achtzehn Monate verkürzt und die Substitution finanziell attraktiv gemacht. Schnellrestaurants erproben fettbeständige Wellpapp-Klappschalen, die Schaumstoffbehälter im Außer-Haus-Bereich ersetzen. Feuchtigkeit und Luftfeuchtigkeit bleiben technische Herausforderungen in Küstengebieten und führen zu einem Anstieg bei barrierebeschichteten Linern, die die Kosten pro Quadratmeter erhöhen, aber wiederverwendbare Kistensysteme immer noch unterbieten, wenn Rücklogistik unpraktisch ist. Der Nettoeffekt ist ein dauerhafter Nachfrageanstieg für Spezialqualitäten im GCC-Markt für Wellpappverpackungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Importkosten für recyceltes OCC | -0.6% | GCC-weit, akut in den VAE und Kuwait (hohe Importabhängigkeit) | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit für die Kraftzellstoffherstellung im GCC | -0.4% | Saudi-Arabien, VAE, Kuwait (Trockenregionen) | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung wiederverwendbarer Kunststoffkisten im Frischwarenbereich | -0.3% | VAE, Saudi-Arabien (Einzel- und Frischwarenlieferketten) | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Verpackungsingenieure | -0.2% | GCC-weit, am akutesten in Saudi-Arabien und Oman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Importkosten für recyceltes OCC

GCC-Verarbeiter importierten im Jahr 2025 1,8 Millionen Tonnen OCC, wobei die Spotfracht nach Umleitungen durch das Rote Meer, die die Transitzeit um zwei Wochen verlängerten, von 85 USD auf 142 USD pro Tonne stieg.[2]Drewry Maritime Research, "Analyse der Containerfrachtraten," drewry.co.uk Europäische Exporteure leiteten nach dem Nationalen-Schwert-Verbot Chinas 400.000 Tonnen in den Golf um, was die Preise 2024 auf 95 USD drückte, bevor im vierten Quartal 2025 eine Erholung auf 128 USD einsetzte. Diese Schwankungen drückten die Verarbeitungsmargen auf 8–12 %, gegenüber 14–18 % im Jahr 2019. Hohe Verunreinigungen in saudi-arabischen OCC-Sammlungen verursachen zusätzliche Aufbereitungskosten von 18–22 USD pro Tonne. Die neue Materialrückgewinnungsanlage in Abu Dhabi arbeitet aufgrund von Rohstoffschwankungen noch 30 % unter der Nennkapazität.

Wasserknappheit für die Kraftzellstoffherstellung im GCC

Entsalztes Prozesswasser kostet 1,20–1,80 USD pro m³, was Frischfaser-Kraftwerke gegenüber Recyclinglinien, die 60–70 % weniger Wasser verbrauchen, unwirtschaftlich macht.[3]Internationale Entsalzungsvereinigung, "Entsalzungskosten und industrielle Wassertarife im GCC," idadesal.org Saudi-arabische Regulierungsbehörden haben 2024 einen Aufschlag von 15 % auf industrielle Entnahmen über 500.000 m³ pro Jahr eingeführt, was Kraftinvestitionen weiter abschreckt. Wasserstresskennzahlen übersteigen 900 % in den VAE und 500 % in Saudi-Arabien, verglichen mit einem globalen Durchschnitt von 9 %. Folglich verwendeten 92 % des GCC-Kartonpapiers im Jahr 2025 OCC-Rohstoffe, verglichen mit 58 % weltweit. Das AquaLine-System von MEPCO recycelt nun 85 % des Prozesswassers, erhöht jedoch die Investitionskosten um mehr als 12 Millionen USD und erfordert knappes Fachpersonal.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stanzkarton-Displays gewinnen Einzelhandels-Marketingbudgets

Regular Slotted Container machten im Jahr 2025 39,43 % des Marktanteils aus, unterstützt durch standardisierte Palettenabmessungen, die automatisiertes Kartonverpacken und E-Commerce-Fulfillment begünstigen. Stanzkarton-Displayboxen werden voraussichtlich mit 5,53 % wachsen, da Einzelhändler In-Store-Budgets auf recycelbare Wellpappaufsteller umlenken, die für Gutschriften im Rahmen der erweiterten Herstellerverantwortung qualifizieren. Half-Slotted-Designs bleiben in der Automobil- und Elektronikmontage beliebt, wo offene Oberseiten die Kommissionierung beschleunigen, und Teleskopformate entstehen in pharmazeutischen Kühlketten, die verschachtelte Kartons für temperaturkontrollierte Versandbehälter benötigen. Variabler digitaler Datendruck ermöglicht nun Point-of-Sale-Kampagnen, die auf Mikromärkte zugeschnitten sind, und stärkt die Markenpräferenz mit minimalem Einrichtungsabfall. Die wachsende Lücke zwischen Gebrauchskartons und technisch ausgereiften Displays verändert die Verarbeiterportfolios hin zu höherwertigen Angeboten im GCC-Markt für Wellpappverpackungen.

Markeneigentümer nutzen Stanzkarton-Displays zunehmend als Marketingmedium und integrieren NFC-Tags und Augmented-Reality-Auslöser, die physische Regale mit Online-Engagement verbinden. In Dubai installierte Digitaldruckmaschinen drucken mit über siebzig Metern pro Minute und produzieren filialspezifische Grafiken ohne die Plattenkosten des Flexodrucks. Umhüllende Kartons und selbstverriegelnde Schalen bedienen gemeinsam Tiefkühlkost und serialisierte Pharmazeutika, bei denen Manipulationssicherheit entscheidend ist und Käufer Premiumaufschläge zahlen. Die Betonung von Einzelhandels-Inszenierung wird voraussichtlich zweistelliges Wachstum für Displayformate aufrechterhalten, selbst wenn die Makronachfrage in Standardsegmenten nachlässt. Diese Produktmixentwicklung unterstützt engere Margen und höhere Widerstandsfähigkeit für Verarbeiter, die über Standard-RSC hinaus diversifizieren.

Nach Plattentyp: Dreiwandige Lösungen erfüllen schwere Exportanforderungen

Einwandige Platten machten im Jahr 2025 58,32 % des GCC-Marktes für Wellpappverpackungen aus, angetrieben durch Pakete unter 20 Kilogramm, die E-Commerce-Ströme dominieren. Dreiwandige Platten werden voraussichtlich mit 5,62 % steigen, da Exporteure von Automobilteilen und Maschinenversender Berstfestigkeiten über 1.000 kPa fordern, um globale Transittandards zu erfüllen. Doppelwandige Qualitäten bleiben das mittlere Arbeitspferd für Schüttgüter und Baumaterialien, wo Kosten und Stapelfestigkeit ausgewogen sein müssen. Exporteure, die von Holzkisten auf schwere Wellpappkartons umsteigen, vermeiden ISPM-15-Wärmebehandlungsverzögerungen und verkürzen die Durchlaufzeiten um bis zu 1 Woche.

Nur eine Handvoll GCC-Wellpapphersteller betreibt derzeit dreiwandige Anlagen in großem Maßstab, was einen Versorgungsvorteil verleiht, der Bruttomargen von 18 % gegenüber 12 % bei einwandigen Produkten unterstützt. Jüngste Investorenpräsentationen heben dreiwandige Produkte als strategischen Schwenk hervor, der mit den Vision-2030-Ambitionen zur Verdreifachung der Nicht-Öl-Exporte übereinstimmt. Pharmazeutische und Kühlkettenvorschriften verstärken die Nachfrage nach doppel- und dreiwandigen Kartons, die während des Langstreckentransports thermische Masse behalten. Obwohl Ausrüstungs- und Qualifikationsbarrieren neue Kapazitäten verlangsamen, sollten schrittweise Ergänzungen bis 2028 Engpässe beseitigen und gleichzeitig die Preissetzungsmacht aufrechterhalten.

Nach Wellenprofil: F-Welle optimiert die letzte Meile der Logistik

Die C-Welle hielt im Jahr 2025 einen Marktanteil von 32,54 % und balanciert Polsterung und bedruckbare Oberfläche für gängige Lebensmittel- und Getränkekartons. Die F-Welle mit nur 1,5–2 mm wird voraussichtlich um 5,78 % wachsen, da Online-Händler Volumengewichtsgebühren minimieren und glattere Substrate für hochauflösende Grafiken bevorzugen. Die E-Welle sichert eine Nische in Kosmetik- und regalfertigen Verpackungen, die direkt im Regal stehen, während die B-Welle schwerere Chemikalientrommeln und landwirtschaftliche Betriebsmittel unterstützt. Die A-Welle bleibt eine Altlösung für sperrige Möbel und Haushaltsgeräte, wird jedoch schrittweise durch hybride doppelwandige Lösungen ersetzt.

Amazons Richtlinien für frustrationsfreie Verpackung schreiben nun die F-Welle für Pakete unter fünf Kilogramm vor, was die Umrüstung der Verarbeiter auf feinere Profile beschleunigt. Mikrowellen unter einem Millimeter wechseln von der Pilot- zur kommerziellen Skala bei pharmazeutischen Blisterkarten und Elektronikschalen, wo Maßpräzision entscheidend ist. Verbesserte Tintenauftragung auf feinen Wellen reduziert den Verbrauch um bis zu 15 % und ermöglicht Vierfarbgrafiken ohne vorbedrucktes Deckpapier, was die Durchlaufzeiten auf drei Tage verkürzt. Diese logistikzentrierte Denkweise unterstreicht, wie die Wellenauswahl sich von bloßem Schutz hin zur Lieferkettenoptimierung entwickelt.

Nach Endverbraucherbranche: Elektronik entwickelt sich zum hochmargigen Wachstumsmotor

Lebensmittel und Getränke dominierten im Jahr 2025 mit einem Anteil von 35,63 %, gestützt durch nationale Ernährungssicherheitsagenden und tiefgekühlte Lieferketten. Elektro- und Elektronikverpackungen verzeichnen jedoch den schnellsten CAGR von 6,21 %, da staatliche Technologiezonen Halbleiterfabriken und Verbrauchergeräte-Montagelinien errichten, die statisch ableitende Wellpappschalen erfordern. Pharmazeutische Kartons erzielen trotz geringerer Tonnage überlegene Margen aufgrund von BIP-Compliance, serialisiertem Druck und validierten Kühlkettenliner. Der E-Commerce wächst weiterhin von einer kleineren Basis, doch die zunehmende Nutzung wiederverwendbarer Behälter im Online-Lebensmittelhandel dämpft das langfristige Volumen.

Saudi-arabische Technologiefonds von über 6 Milliarden USD in Kombination mit den Steuerbefreiungen der VAE-Freizonen schaffen eine Pipeline von Elektronikprojekten, die hochentwickelte Verpackungen erfordern. Verarbeiter, die diese Chance nutzen, rüsten auf ISO-15378-Qualitätssysteme auf und investieren in leitfähige Beschichtungen, die Mikrochips vor elektrostatischer Entladung schützen. Kühlketten-Pharmazeutika bieten weiteres Aufwärtspotenzial, da die GCC-Impfstoff- und Biosimilar-Produktion skaliert und die Nachfrageresilienz auch bei Schwankungen im Konsumgüterzyklus stärkt.

Nach Drucktechnologie: Digitaldruckmaschinen ermöglichen hyperlokale Artikel

Flexodruck machte im Jahr 2025 71,54 % des Marktanteils aus, dank niedriger Stückkosten bei Auflagen über 10.000 Kartons. Digitaldruckmaschinen werden voraussichtlich mit einem CAGR von 6,01 % steigen, da HP- und EFI-Plattformen eine Auflösung von 1.200 dpi bei industriellen Geschwindigkeiten liefern und Kurzauflagen-Kampagnen mit variablen Daten wirtschaftlich rentabel machen. Lithografischer Offsetdruck hält eine Premiumnische im Luxusgüterbereich, wo metallische Veredelungen höhere Preispunkte rechtfertigen, während Siebdruck und Heißprägung auf manipulationssichere oder Sicherheitsanwendungen beschränkt bleiben.

Eine neu installierte digitale Flexolinie in Dschidda reduzierte die Rüstzeit von 45 auf 8 Minuten, senkte den Ausschuss auf unter 2 % und erzielte die Amortisation in weniger als 2 Jahren. Markenmanager wechseln nun alle paar Wochen saisonale Grafiken, komprimieren Artikel-Lebenszyklen und verlangen von Verarbeitern, Designs über Nacht wechseln zu können. Während Flexodruck in hochvolumigen, schnelldrehenden Konsumgütern fest verankert bleibt, wird der Anteil des Digitaldrucks weiter steigen, da die Ausrüstungskosten sinken und Nachhaltigkeitsprüfungen plattenfreie Workflows bevorzugen.

Geografische Analyse

Saudi-Arabien lieferte im Jahr 2025 47,42 % des Anteils und nutzte die Inlandsnachfrage sowie Vision-2030-Anreizpools, die die Amortisationszeit für Neubauprojekte auf vier Jahre komprimieren. Die Vereinigten Arabischen Emirate werden voraussichtlich mit einem CAGR von 6,13 % wachsen, angetrieben durch Pläne zur Verdoppelung der Lagerkapazität und der Durchsetzung von Null-Abfall-Mandaten, die faserbasierte Lösungen begünstigen. Kuwait bleibt importlastig aufgrund begrenzter lokaler Verarbeitung, während Oman, Bahrain und Katar zusammen kostengünstige Hubs innerhalb der GCC-Zollunion bieten.

Die Vereinigten Arabischen Emirate führen das regionale Wachstum an, gestützt auf Hafeninfrastruktur, die den asiatischen Rohstofftransit verkürzt und Wiederausfuhren nach Ostafrika und Südasien erleichtert. Das Kunststoffverbot vom Januar 2026 beschleunigt die Substitution hin zu feuchtigkeitsbarrierebeschichteten Wellpappschalen, insbesondere für Frischprodukte, während Steuerbefreiungen in Dubai Industrial City und KEZAD Verarbeiter anziehen, die Industrie-4.0-Automatisierung einsetzen. Hohe Luftfeuchtigkeit in Küstengebieten erhöht die technische Komplexität, doch barrierebeschichtete Liner erhalten die Leistung bei moderaten Kostenaufschlägen und schützen die Verarbeitungsmargen. Rasante Lagererweiterungen und die Integration von Verpackungsanlagen vor Ort unterstützen anhaltende Volumenzuwächse in Abu Dhabi und Dubai.

Kleinere GCC-Mitglieder tragen Nischendynamiken bei. Kuwaits Mehrwertsteuerbefreiung fördert schrittweise Kapazitätserweiterungen im Inland, doch das Land importiert weiterhin die meisten Kartons aus Saudi-Arabien und den VAE. Oman und Bahrain vermarkten um zwanzig Prozent niedrigere Betriebskosten, um Satellitenanlagen anzuziehen, und nutzen den zollfreien GCC-Zugang, um die Just-in-time-Bedürfnisse größerer Nachbarn zu bedienen. Katars Recyclinganteil-Mandat bei staatlichen Beschaffungen schafft Chancen für Verarbeiter, die die Faserherkunft zertifizieren. Zusammen verbessern diese Geographien die Lieferkettenredundanz und verteilen das Risiko, was die Stabilität im gesamten GCC-Markt für Wellpappverpackungen stärkt.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert. United Carton Industries Company, das acht Werke in Saudi-Arabien und den VAE betreibt, meldete für das Geschäftsjahr 2024 einen Umsatz von 358 Millionen USD und pünktliche Lieferraten von über 98 %, wobei Automatisierung in einem Maßstab eingesetzt wird, den kleinere Unternehmen kaum erreichen können. Die Fusion von WestRock und Smurfit im Jahr 2024 schuf einen globalen Marktführer mit einem Wert von 34 Milliarden USD, dessen Nahost-Einheiten sich auf hochmargige Display- und Spezialkartons konzentrieren, die zwanzig Prozent über dem Standardäquivalent liegen.

Strategische Muster drehen sich um vertikale Integration, entweder rückwärts in Kartonpapierwerke oder vorwärts in fertige Kartons, um Rohstoffe zu sichern und zusätzliche Margen zu erzielen. Middle East Paper Company verdoppelt die Recycling-Kartonpapierkapazität und errichtet einen angrenzenden Verarbeitungskomplex, während Arabian Packaging gemeinsam in OCC-Sammlungen investiert, um die Rohstoffbeschaffung zu sichern. Technologie bleibt ein wichtiger Differenzierungsfaktor; große Akteure setzen IoT-fähige Wellpappanlagen ein, die 18.000 Bögen pro Stunde erreichen, und Computer-Vision-Qualitätskontrollen, die den Ausschuss auf unter 2 % senken. Kleinere Auftragswerkstätten, auf veraltete Ausrüstung beschränkt, überleben durch die Bedienung von Nischen-Handwerksauflagen, riskieren jedoch die Verdrängung, da Digitaldruckmaschinen die wirtschaftliche Schwelle für Kurzauflagen senken.

Zertifizierungen und Nachhaltigkeitsnachweise bestimmen zunehmend Ausschreibungsgewinne. FMCG-Konzerne fordern ISO-14001-Werke und FSC-Lieferketten-Audits, was das Volumen zu Verarbeitern verlagert, die strenge Berichtspflichten erfüllen können. Die Konsolidierung beschleunigt sich, da mittelgroße Akteure Flexibelfolien-Spezialisten übernehmen, um hybride Verpackungspakete zu verkaufen, während Nachhaltigkeits-Startups kompostierbare Fasermischungen einführen, die konventionelle Qualitäten unter Druck setzen. Trotz dieser Veränderungen bietet die GCC-Branche für Wellpappverpackungen noch Spielraum für Neueinsteiger, die Spezialbe schichtungen, Kühlketten-Expertise oder Nearshoring-Vorteile rund um aufkommende Logistikhubs anbieten.

Marktführer im GCC-Markt für Wellpappverpackungen

Arabian Packaging Co. LLC

Napco National CJSC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company

Cepack Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: RA International unterzeichnete einen Vertriebsvertrag mit Gaia Biomaterials zur Einführung von kalksteinbasierter kompostierbarer Verpackung im gesamten GCC, mit ersten Lieferungen für das erste Quartal 2026.

- August 2025: Napco National übernahm Arabian Flexible Packaging und fügte seinem Wellpappportfolio Flexibelfolien und Beutel hinzu, um den Querverkauf in Lebensmittel- und Getränkekanälen zu stärken.

- April 2025: Middle East Paper Company begann mit dem Bau seiner PM5-Recycling-Kartonpapierlinie in Dschidda, einem Projekt im Wert von 474 Millionen USD, das die Standortkapazität bis zum vierten Quartal 2027 auf 900.000 Tonnen verdoppeln wird.

- April 2025: United Carton Industries Company gab Pläne bekannt, dreißig Prozent seines Eigenkapitals an der Saudi Exchange zu platzieren, und zweckbindet die Erlöse für die Expansion in Oman, Solarenergie und weitere Automatisierung.

Berichtsumfang des GCC-Marktes für Wellpappverpackungen

Wellpappverpackungen sind ein weit verbreitetes Material für den Versand, die Lagerung und die Präsentation von Produkten. Sie bestehen aus Wellpappkarton, der aus einer gewellten Wellpappbahn und einer oder zwei flachen Decklagen besteht. Die gewellte Bahn sorgt für Festigkeit und Polsterung und macht die Kartons langlebig und widerstandsfähig gegen Handhabung und Transport.

Der GCC-Markt für Wellpappverpackungen ist segmentiert nach Produkttyp (Regular Slotted Container, Half-Slotted Container, Stanzkarton-Displaybox, Teleskopkarton, Faltkarton und weitere Produkttypen), Plattentyp (einwandig, doppelwandig und dreiwandig), Wellenprofil (A-Welle, B-Welle, C-Welle, E-Welle, F-Welle und weitere Wellenprofile), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Körperpflege und Haushalt, Industrie, E-Commerce, Elektro und Elektronik sowie weitere Endverbraucherbranchen), Drucktechnologie (Flexodruck, Digitaldruck, Lithografie und weitere Drucktechnologien) sowie Land (Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait und Rest des GCC). Die Marktprognosen werden in Wert (USD) angegeben.

| Regular Slotted Container (RSC) |

| Half-Slotted Container (HSC) |

| Stanzkarton-Displaybox |

| Teleskopkarton |

| Faltkarton |

| Weitere Produkttypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Weitere Wellenprofile |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Haushalt |

| Industrie |

| E-Commerce |

| Elektro und Elektronik |

| Weitere Endverbraucherbranchen |

| Flexodruck |

| Digitaldruck |

| Lithografie |

| Weitere Drucktechnologien |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Rest des GCC |

| Nach Produkttyp | Regular Slotted Container (RSC) |

| Half-Slotted Container (HSC) | |

| Stanzkarton-Displaybox | |

| Teleskopkarton | |

| Faltkarton | |

| Weitere Produkttypen | |

| Nach Plattentyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Nach Wellenprofil | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Weitere Wellenprofile | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika | |

| Körperpflege und Haushalt | |

| Industrie | |

| E-Commerce | |

| Elektro und Elektronik | |

| Weitere Endverbraucherbranchen | |

| Nach Drucktechnologie | Flexodruck |

| Digitaldruck | |

| Lithografie | |

| Weitere Drucktechnologien | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Rest des GCC |

Im Bericht beantwortete Schlüsselfragen

Wie stark beeinflusst der E-Commerce die Kartonachfrage im GCC-Markt für Wellpappverpackungen?

Neue Fulfillment-Hubs und Quick-Commerce-Plattformen fügen der prognostizierten CAGR mehr als 1,2 % hinzu und treiben Kurzauflagen-Bestellungen mit Barcodes an, die das Gesamtvolumen steigern.

Welcher Plattentyp gewinnt für schwere Exporte aus dem GCC an Beliebtheit?

Dreiwandige Platten sind der am schnellsten wachsende Typ, mit einer prognostizierten Wachstumsrate von 5,62 %, da Maschinen- und Automobilteileversender von Holzkisten auf konforme Wellpapplösungen umsteigen.

Warum wechseln Einzelhändler in Supermärkten am Golf zu Wellpapp-Displays?

Null-Abfall-Richtlinien und Gebühren für erweiterte Herstellerverantwortung machen recycelbare Stanzkarton-Displays günstiger als dauerhafte Aufsteller und unterstützen gleichzeitig schnelle Marketingänderungen.

Was begrenzt Investitionen in Frischfaser-Kraftwerke in Saudi-Arabien und den VAE?

Hohe Entsalzungswassertarife von 1,20–1,80 USD pro Kubikmeter und neue Entnahmeaufschläge machen die Kraftzellstoffherstellung unwirtschaftlich und verfestigen die Abhängigkeit von Recyclingfasern.

Wie profitieren regionale Markeneigentümer vom Digitaldruck?

Digitaldruckmaschinen eliminieren Plattenkosten, reduzieren die Rüstzeit auf Minuten und unterstützen variable Daten, was hyperlokale Artikel und reduzierte Lagerbestände für Kurzauflagen-Kampagnen ermöglicht.

Welches GCC-Land verzeichnet das schnellste Wachstum der Wellpappnachfrage?

Die Vereinigten Arabischen Emirate, begünstigt durch Lagererweiterungen und eine Kunststoffverbotsrichtlinie, werden bis 2031 voraussichtlich einen CAGR von 6,13 % verzeichnen.

Seite zuletzt aktualisiert am: