Marktgröße und Marktanteil für Wellpappenverpackungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

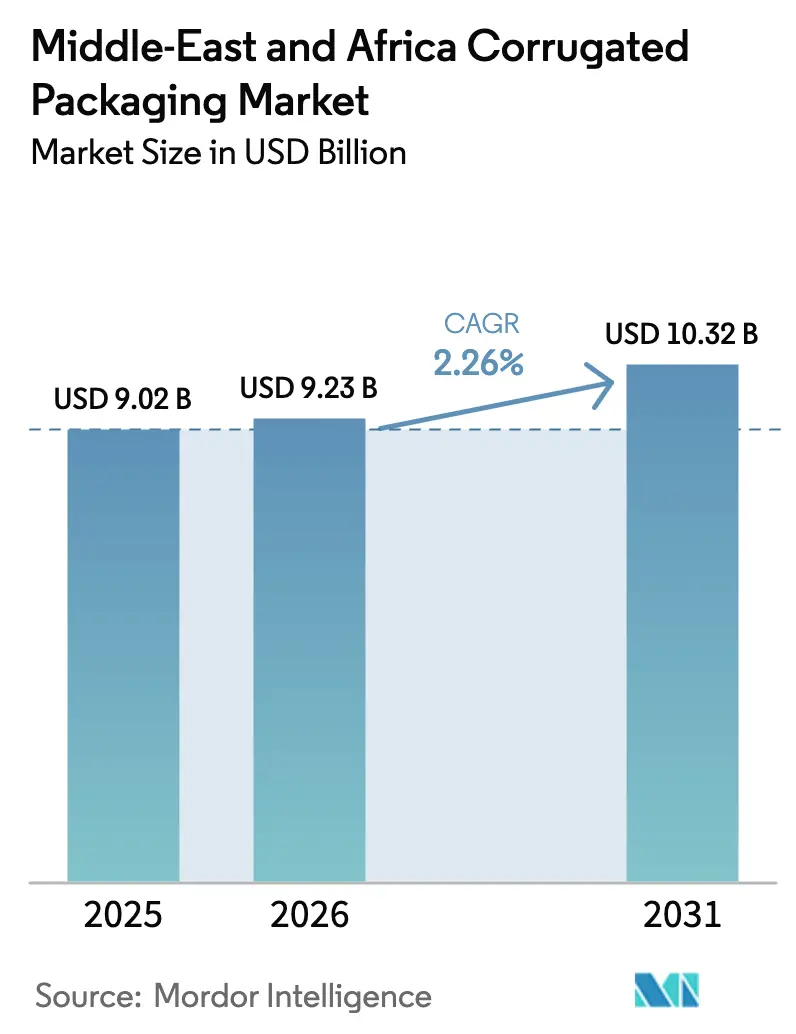

| Marktgröße im Basisjahr (2025) | 9.02 Milliarden US-Dollar |

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 10.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen im Nahen Osten und Afrika wird voraussichtlich von 9,02 Milliarden USD im Jahr 2025 und 9,23 Milliarden USD im Jahr 2026 auf 10,32 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,26 % zwischen 2026 und 2031 entspricht. Die gemessene Entwicklung verbirgt einen strategischen Wandel, da Verarbeiter auf digital gestützte E-Commerce-Logistik, Rahmenbedingungen zur erweiterten Herstellerverantwortung und AfCFTA-verknüpfte Handelsrouten umschwenken. Lokale Markeninhaber fordern Kartonqualitäten, die Wassereffizienz mit Recyclingfähigkeit verbinden, während schnell wachsende Online-Händler in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Südafrika die Verarbeiter dazu drängen, in Stanzdesigns und Mikrowellen-Substrate zu investieren. Schwerindustrie, Exporteure von Frischprodukten und staatliche Anreize für geschlossene Recyclingkreisläufe prägen die Beschaffungsentscheidungen weiter. Wettbewerbsstrategien hängen von der Rückwärtsintegration in Kraftliner-Kapazitäten, der Einführung des Digitaldrucks für Kleinauflagen und Allianzen mit Abfallwirtschaftsunternehmen ab, die Recyclingfasern sichern.

Wichtigste Erkenntnisse des Berichts

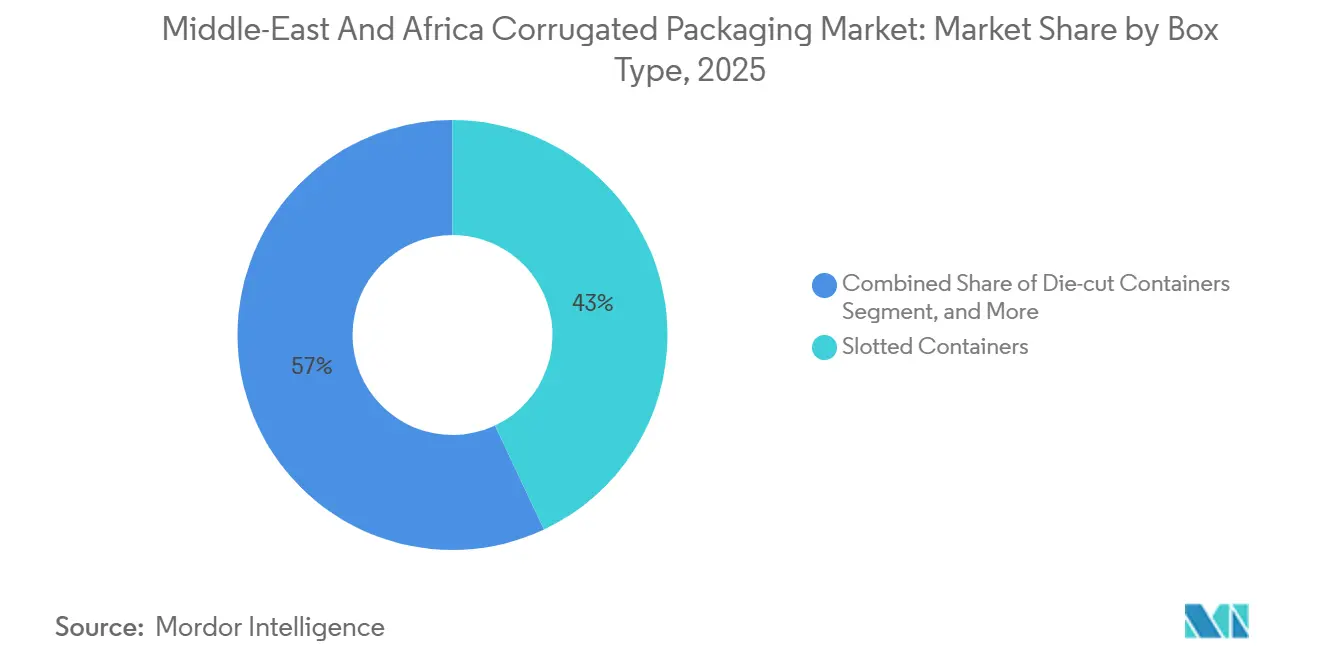

- Nach Kartontyp führten Steckkartons mit einem Umsatzanteil von 43,0 % im Jahr 2025; Stanzkartons werden bis 2031 voraussichtlich mit einer CAGR von 3,11 % wachsen.

- Nach Kartonqualität entfiel auf einwellige Pappe im Jahr 2025 ein Anteil von 48,2 % am Markt für Wellpappenverpackungen im Nahen Osten und Afrika, während dreilagige Pappe mit einer CAGR von 3,89 % bis 2031 voranschreitet.

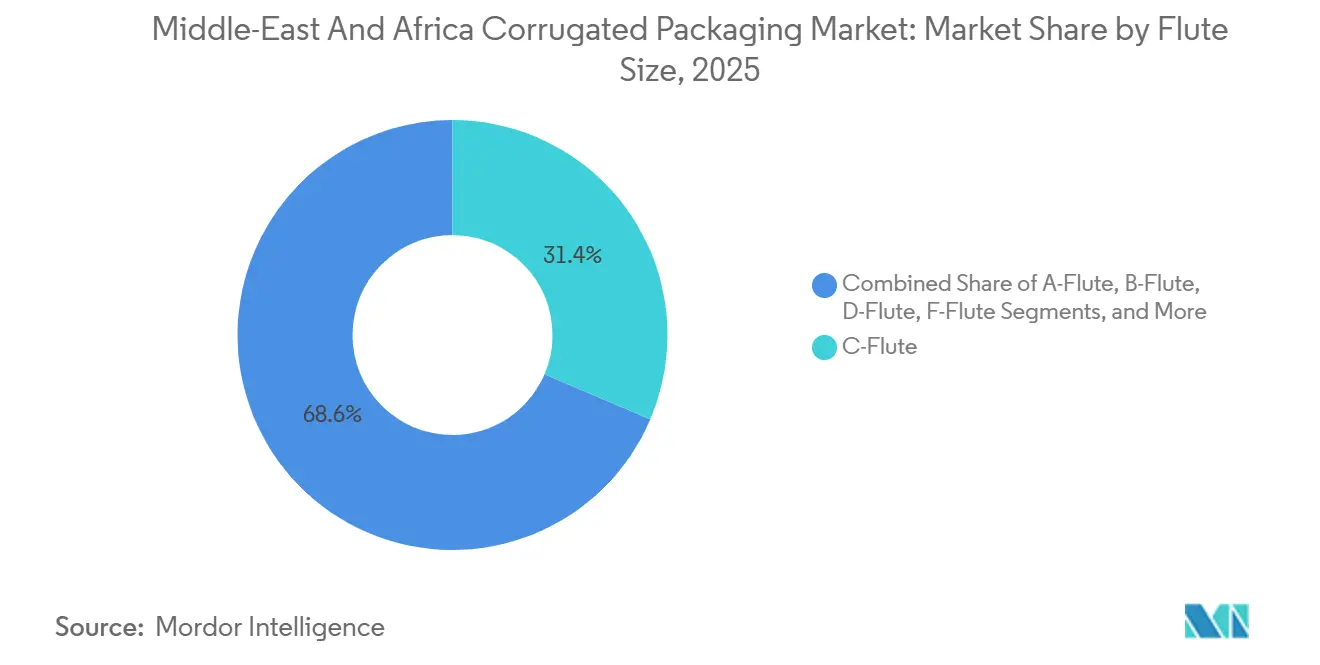

- Nach Wellengröße erfasste C-Welle im Jahr 2025 einen Anteil von 31,4 %, und F-Welle wird bis 2031 voraussichtlich mit einer CAGR von 2,85 % wachsen.

- Nach Endverbraucher dominierte das Lebensmittelsegment im Jahr 2025 mit einem Anteil von 24,6 % an der Marktgröße für Wellpappenverpackungen im Nahen Osten und Afrika; E-Commerce und Einzelhandel expandieren mit einer CAGR von 2,78 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wellpappenverpackungen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt letzte-Meile-freundliche Verpackungen an | +0.80% | GCC-Kernmärkte (Saudi-Arabien, VAE), Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von FMCG und organisiertem Einzelhandel | +0.60% | Saudi-Arabien, VAE, Ägypten, Nigeria, Südafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Fertigung und Recycling | +0.50% | Saudi-Arabien, VAE, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachstum der exportorientierten Frischprodukte-Logistik | +0.40% | Marokko, Ägypten, Südafrika, Kenia | Langfristig (≥ 4 Jahre) |

| Anstieg des innerafrikanischen Handels unter AfCFTA | +0.30% | Gesamtafrikanisch, frühe Gewinne in Ostafrika und Südafrika | Langfristig (≥ 4 Jahre) |

| Einführung des Digitaldrucks für Mikromarken | +0.20% | GCC, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt letzte-Meile-freundliche Verpackungen an

Der Online-Einzelhandel in der Region wuchs im Jahr 2024 um 30 %, was die Nachfrage nach Stanzkartons ankurbelte, die Volumengewichtsgebühren senken und der Handhabung im Rücklogistikprozess standhalten.[1]World Bank Group, "Überblick über den Nahen Osten und Nordafrika," worldbank.org Die Einführung digitaler Zahlungsmittel in Saudi-Arabien steigerte die E-Commerce-Durchdringung in Städten der zweiten Reihe und veranlasste Verarbeiter, F-Wellen- und Mikrowellenprofile für 20–30 % Materialeinsparungen einzusetzen.[2]Saudi Arabian Monetary Authority, "Einzelhandelssektordaten," sama.gov.sa In den Vereinigten Arabischen Emiraten erfordern grenzüberschreitende Marktplätze manipulationssichere, mehrsprachige Grafiken, was das Interesse am variablen Digitaldruck intensiviert.[3]VAE-Wirtschaftsministerium, "Berichte zur Wirtschaftsleistung," moec.gov.ae Auf der drupa 2024 vorgestellte Inline-Hybridpressen ermöglichen Auflagen von 500 Einheiten und erlauben es Mikromarken, Grafiken ohne Plattenvorlaufzeiten zu personalisieren. Insgesamt veranlassen diese Veränderungen die Verarbeiter, auf kürzere Auftragszyklen, schmalere Wellen und interaktive QR-Codes umzurüsten, die gleichzeitig als Rückgabeportale dienen.

Schnelle Expansion von FMCG und organisiertem Einzelhandel

Hypermarktketten in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten expandieren in Sekundärstädte, wo die Sommertemperaturen 45 °C übersteigen. Wellpappenversandkartons müssen den Kennzeichnungsvorschriften der Saudi Food and Drug Authority entsprechen, arabischen Text tragen und der Hochfeuchtigkeitsverteilung standhalten. Ägyptens Modernisierung des Lebensmitteleinzelhandels rückt ISO-22000-zertifizierte Lebensmittelkartons in den Vordergrund. Nigeria kämpft trotz seines Potenzials mit Hafenstaus und Währungsschwankungen, die Investitionen in die Kühlkette hemmen. Dennoch wird der Umsatz mit Papierverpackungen im Golf-Kooperationsrat bis 2032 voraussichtlich 12,8 Milliarden USD erreichen, was eine anhaltende einzelhandelsgetriebene Nachfrage signalisiert.[4]GSO-Sekretariat, "Ausblick auf den GCC-Papierverpackungsmarkt," gso.org.sa

Staatliche Anreize für lokale Fertigung und Recycling

Ägyptens EPR-Abgabe von 37,5 EGP pro Kilogramm auf nicht recycelte Verpackungen erhöht die Einfuhrkosten für Primärfaserimporte und begünstigt lokale Mühlen mit Recyclinglinien. Kenias EPR-Regeln vom Mai 2025 verpflichten Markeninhaber zur Finanzierung von Sammelsystemen, was die Nachfrage nach gepressten, leicht repulpierbaren Wellpappenkartons steigert. Dubais Pilotprojekt strebt bis 2030 eine Deponievermeidungsquote von 75 % an und belohnt Verarbeiter, die Recyclingfasern und geschlossene Logistikkreisläufe sichern. Saudi-Arabiens Vision 2030 knüpft die Wasserzuteilung an geschlossene Recyclingkreisläufe; WASCO sammelte 2024 500.000 Tonnen Papier und verringerte damit die Abhängigkeit von Primärfasern.

Wachstum der exportorientierten Frischprodukte-Logistik

Südafrika lieferte in der Saison 2023–2024 31,75 Millionen Zitruskartons an Käufer im Nahen Osten und benötigte dafür feuchtigkeitsbeständige, belüftete Wellpappenkartons, die die Kühlkettenintegrität wahren. Marokko und Ägypten exportieren Beeren und Datteln in die Europäische Union in wachsbeschichteten Kartons mit Schutzatmosphäre-Einlagen. Kenias begrenzte Kühlkapazitäten verzögern die Einführung fortschrittlicher Kartons, doch AfCFTA-Zollpräferenzen fördern Investitionen in langlebige dreilagige Versandkartons für grenzüberschreitende Lkw-Transporte. Verarbeiter, die auf Frischprodukte-Logistik abzielen, bündeln häufig RFID-Tags zur Rückverfolgbarkeit, eine Funktion, die EU-Importeure zunehmend fordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kraftpapierversorgung und -preisen | -0.40% | Ägypten, Nigeria, Kenia, kleinere Golfmärkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffverpackungen | -0.30% | Nigeria, Kenia, kleinere nordafrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Logistikrisiko bei importabhängigen Rohstoffen | -0.20% | Ägypten, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Mühlenvorschriften aufgrund von Wasserknappheit | -0.10% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kraftpapierversorgung und -preisen

Ägypten importiert 60 % seines Kraftliners, sodass ein 10-prozentiger Pfund-Euro-Rückgang im Jahr 2024 die Einfuhrkosten entsprechend erhöhte. Nigerianische Verarbeiter sahen sich mit Aufschlägen von 15–20 % konfrontiert, die auf die Naira-Abwertung und Hafenstaus in Lagos zurückzuführen sind. Umleitungen über das Rote Meer verlängerten die Vorlaufzeiten in Kenia von 30 auf 50 Tage und erzwangen den Einsatz von Recyclingfasern, was die Berstfestigkeit beeinträchtigte. Investitionen wie die SAR-1,78-Milliarden-Mühlenexpansion von Middle East Paper Company zielen darauf ab, diese Volatilität durch regionale Kapazitäten auszugleichen.

Wettbewerb durch flexible Kunststoffverpackungen

Flexible Beutel wiegen 40–50 % weniger als vergleichbare Wellpappenkartons, was in logistikkostenintensiven Märkten wie Nigeria und Kenia ein entscheidender Vorteil ist. Verbote von Einwegkunststoffen in Nigeria, Äthiopien und Ghana fördern die Substitution, doch eine inkonsistente Durchsetzung hält Kunststoffe im Spiel. Golfproduzenten setzen sich für Übergangsfristen ein, während digitaldruck-fähige Beutellinien FMCG-Vermarkter mit hochglänzenden Grafiken umwerben. Wellpappenverarbeiter müssen die visuelle Attraktivität angleichen und in Barrierebeschichtungen investieren, um Marktanteile zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartontyp: Stanzkartons erschließen maßgeschneiderte Passform für den E-Commerce

Steckkartons behielten im Jahr 2025 einen Anteil von 43,0 % am Markt für Wellpappenverpackungen im Nahen Osten und Afrika, was ihrer Kosteneffizienz und Kompatibilität mit Kartonaufrichtmaschinen zu verdanken ist. Sie bleiben der Standard für Hochvolumen-Lebensmittel- und Getränkelieferungen in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Südafrika. Stanzkartons verzeichnen jedoch eine CAGR von 3,11 % bis 2031 und übertreffen damit den Gesamtmarkt für Wellpappenverpackungen im Nahen Osten und Afrika. E-Commerce-Plattformen schreiben maßgeschneiderte Verpackungen vor, die Leerraum reduzieren und Volumengewichtsgebühren senken und gleichzeitig das Auspackerlebnis verbessern. Auf der drupa 2024 vorgestellte Inline-Digitaldrucksysteme ermöglichen es Verarbeitern, QR-codierte Grafiken in Auflagen von nur 500 Einheiten hinzuzufügen und so die Ästhetik von Mikromarken ohne Werkzeugverzögerungen zu erfüllen. Fünf-Panel-Faltkartons unterstützen flach verpackte Bekleidungsexporte, während Teleskopkartons für Automobil- und Schwermaschinenzubehör dienen, bei dem die zweiteilige Konstruktion Druckfestigkeit gewährleistet. Bliss-Kartons und selbstaufrichtende Behälter befinden sich in Nischenbereichen der Pharma- und Elektronikindustrie, die manipulationssichere Verpackungen, Polsterung und schnelle Auftragsabwicklung schätzen.

Die Marktgröße für Wellpappenverpackungen im Nahen Osten und Afrika für Stanzdesigns wird voraussichtlich stetig wachsen, da sich die Netzwerke der letzten Meile verdichten. Verarbeiter in Städten des Golf-Kooperationsrats rüsten Laser-Stanzlinien nach, die die Rillentoleranz verbessern und selbstverriegelnde Klappen ermöglichen, was den Klebestreifenverbrauch reduziert. Diese technische Entwicklung steht auch im Einklang mit den Vorschriften zur erweiterten Herstellerverantwortung, die nicht recycelbares Füllmaterial bestrafen. Infolgedessen wird die Einführung von Stanzkartons in Märkten am schnellsten zunehmen, in denen digitale Zahlungsmittel, Rücklogistik und Smartphone-Durchdringung zusammentreffen.

Nach Kartonqualität: Dreilagige Pappe gewinnt bei Schwerlastexporten an Bedeutung

Einwellige Pappe entfiel im Jahr 2025 auf 48,2 % des Marktanteils für Wellpappenverpackungen im Nahen Osten und Afrika. Ihre Berstfestigkeit von 200–300 psi, die für die Umgebungstemperatur-Lebensmittelverteilung ausreicht, und ihre glatte bedruckbare Oberfläche machen sie zum Arbeitspferd in den Bereichen Lebensmittel, Getränke und FMCG. Doppelwellige Pappe unterstützt mittelgewichtige Unterhaltungselektronik und Haushaltsgeräte und bietet 400–500 psi bei gleichzeitiger Gewichtsreduzierung gegenüber Holzkisten. Dreilagige Pappe mit über 1.000 psi zeigt das stärkste Wachstum mit einer CAGR von 3,89 %, angetrieben durch den grenzüberschreitenden Maschinen- und Chemikalienhandel unter AfCFTA. Die Marktgröße für Wellpappenverpackungen im Nahen Osten und Afrika für dreilagige Anwendungen wird sich beschleunigen, da Exporteure begasungsfreie, leichtere Alternativen zu Holzkisten suchen. Die fünfte Maschine von Middle East Paper Company ist auf schwere Linergüten ausgerichtet, ein Signal dafür, dass regionale Mühlen eine anhaltende Nachfrage nach dreilagiger Kapazität erwarten. Massivfaserpappe bleibt trotz ihrer ultimativen Steifigkeit aufgrund ihres Gewichtszuschlags auf hochwertige Elektronik beschränkt.

Preissensible afrikanische Korridore könnten dem 30–40-prozentigen Kostenaufschlag für dreilagige Pappe zunächst widerstehen, doch eine Gesamtkostenanalyse zeigt, dass Frachtersparnisse und Schadensreduzierung die anfänglichen Ausgaben ausgleichen. Ausbauten der Trans-Sahel-Straße und Bahnverbindungen innerhalb des Horns von Afrika werden den Haltbarkeitsvorteil dreilagiger Pappe in rauen Handhabungsumgebungen weiter unterstreichen.

Nach Wellengröße: F-Welle erschließt frachtempfindliche Kategorien

C-Welle mit einem Anteil von 31,4 % im Jahr 2025 balanciert Polsterung und Bedruckbarkeit und verankert die Lebensmittel- und Getränkebranchen. B-Welle optimiert Konserven und Flaschengetränke, bei denen die Kartonanzahl pro Bogen die Wirtschaftlichkeit bestimmt. E-Welle und die ultradünne F-Welle zielen auf Elektronik, Kosmetik und schnell drehende Textilien ab. Die CAGR von 2,85 % der F-Welle übertrifft den Gesamtmarkt für Wellpappenverpackungen im Nahen Osten und Afrika, angetrieben von Unterhaltungselektronikimporteuren in Dubai und Körperpflegeexporteuren in Ägypten, die das reduzierte Volumengewicht schätzen. Metsä Boards Mikrowellen-Einführung 2024 demonstriert die technische Machbarkeit feuchtigkeitsbeständiger dünner Wände. A-Welle verbleibt bei zerbrechlicher Keramik und Glas, während aufkommende N- und K-Wellen spezialisierte Polsterprofile bedienen.

Feinraster-Digitaldruck passt gut zu Mikrowellenoberflächen und ermöglicht eine Auflösung von 150 Linien pro Zoll, die mit Faltschachteln konkurriert. Diese Fähigkeit gibt Markeninhabern Marketingspielraum, ohne auf teurere Kartons aus gebleichtem Sulfatzellstoff umsteigen zu müssen. Folglich werden Mikrowellen dort am schnellsten eingeführt, wo Stückkosten und Markenästhetik zusammentreffen.

Nach Endverbraucherbranche: Online-Einzelhandel überholt die reife Lebensmittelbasis

Die Lebensmittelkategorie hielt im Jahr 2025 einen Anteil von 24,6 %, gestützt durch Bevölkerungswachstum, städtische Lebensmittelformate und ISO-22000-Konformität. Getränkeversandkartons sind auf verstärkte Trennwände angewiesen, um Flaschenbruch in der Hochtemperatur-Logistikkette des Golfs zu verhindern. Doch E-Commerce und Einzelhandel mit einer CAGR von 2,78 % werden als entscheidender Wachstumsmotor für den Markt für Wellpappenverpackungen im Nahen Osten und Afrika hervorgehen. Mit der Skalierung digitaler Plattformen müssen Verarbeiter rückgabefertige Aufreißstreifen und intelligente Etikettennummerierung integrieren, um Rückflüsse zu bewältigen. Unterhaltungselektronikmarken setzen E- und F-Wellen ein und kombinieren elektrostatische Entladungsbeschichtungen mit schmalem Kaliber, um Luftfrachtkosten zu senken. Körperpflegevermarkter nutzen digital bedruckte Wellpappenkartons für influencer-freundliche Auspackerlebnisse; variable Grafiken betten Nachhaltigkeitsbotschaften ein, die bei der Generation Z Anklang finden.

Industrie- und Chemikalienexporteure wechseln von Holzkisten zu dreilagiger Pappe, um begasungsfreie Vorschriften zu erfüllen und das Frachtgewicht zu senken. Landwirtschaft und Frischprodukte sind auf belüftete Kartons angewiesen, die mit Wachs- oder Polymerbeschichtungen ausgekleidet sind, um Zitrusfrüchte und Beeren frisch zu halten. Andere Branchen – Pharma, Textilien, Baustoffe – verzeichnen eine stabile, aber geringere Nachfrage, die an Infrastruktur- und Gesundheitsausgaben auf dem gesamten Kontinent gebunden ist.

Geografische Analyse

Saudi-Arabien und die Vereinigten Arabischen Emirate bilden gemeinsam den Anker des Nahen-Osten-Quadranten des Marktes für Wellpappenverpackungen im Nahen Osten und Afrika, angetrieben durch Einzelhandelsmodernisierung, E-Commerce-Einführung und Fertigungsanreize der Vision 2030. Der saudi-arabische Einzelhandelsumsatz erreichte 2024 85 Milliarden USD und erforderte standardisierte Steckkartons, die einer sommerlichen Lagerhaltung bei 45 °C standhalten. Die Vereinigten Arabischen Emirate als Reexport-Drehscheibe versenden wellpappenverpackte Waren weiter nach Ostafrika und Südasien, sodass Kartons mehrere Zollvorschriften erfüllen müssen. Die Verdoppelung der Kapazität von Middle East Paper Company auf 900.000 Tonnen pro Jahr bis 2027 unterstreicht Saudi-Arabiens Importsubstitutionsstrategie. Die Türkei überbrückt die europäische und die Golfnachfrage, sieht sich jedoch mit Währungsschwankungen konfrontiert, die Investitionen verlangsamen. Oman, Kuwait, Bahrain und Jordanien stellen kleinere, aber stetige Märkte dar, gestützt durch demografisches Wachstum und Anreize in Logistikfreizonen.

Afrikas Schlüsselmärkte sind Ägypten und Südafrika. Mondis EGP-5,5-Milliarden-Expansion in Sadat City nutzt Ägyptens Nähe zu Mittelmeerrouten und nordafrikanischen FMCG-Clustern. Ägyptens EPR-Aufschlag drängt Verarbeiter zu inländischem Linerboard und reduziert die 60-prozentige Kraftliner-Importabhängigkeit. Südafrikas Zitruslieferkette lieferte in der Saison 2023–2024 31,75 Millionen Kartons an GCC-Käufer und bestätigt die Nachfrage nach Kartons in Kühlkettenqualität. Nigerias Potenzial wird teilweise durch Hafenverzögerungen und Naira-Volatilität eingeschränkt, doch die Kunststoffverbote vom Januar 2025 bieten Rückenwind für Wellpappe. Kenia, Äthiopien und Ghana folgen mit EPR-Regeln und Kunststoffverboten, die die Papiersubstitution beschleunigen, obwohl die Durchsetzung je nach Region variiert. Marokko nutzt die EU-Nachfrage nach Frischprodukten und verpackt Beeren in RFID-getaggte, wachsbeschichtete Kartons, um phytosanitäre Kontrollpunkte zu erfüllen. Investitionen von Middle East Paper Company in Simbabwe, Malawi und Mosambik zeigen das Vertrauen, dass AfCFTA-Routen die lokalisierte Kartonnnachfrage in binnenländischen südafrikanischen Staaten steigern werden.

Wettbewerbslandschaft

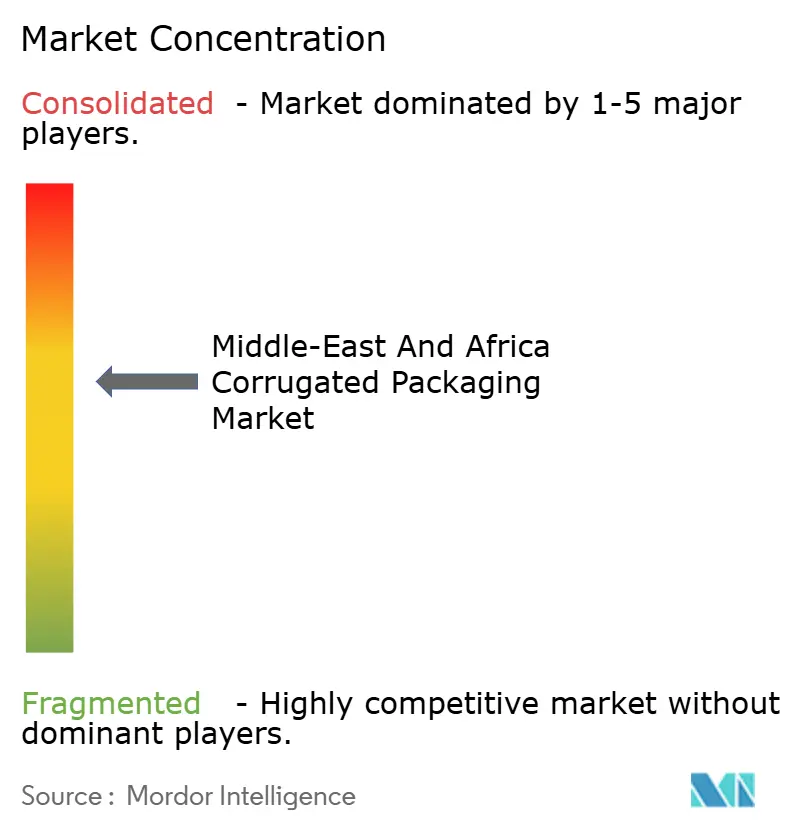

Der Markt für Wellpappenverpackungen im Nahen Osten und Afrika weist eine moderate Konzentration auf. Multinationale Unternehmen wie Mondi, Smurfit Kappa und International Paper verbinden Skaleneffekte mit integrierter Kraftkapazität. Regionale Marktführer wie Middle East Paper Company, INDEVCO, Obeikan, Arabian Packaging und Napco nutzen Agilität, lokale Sprachkenntnisse und regulatorische Vertrautheit. Mondis 180-Millionen-USD-Ausbau in Sadat City konzentriert sich auf lebensmittelgerechtes Linerboard für nordafrikanische und EU-Abnehmer. Die SAR-1,78-Milliarden-Linie von Middle East Paper Company zielt auf einen 30-prozentigen saudi-arabischen Marktanteil und Exporte nach Ostafrika ab, die teilweise durch WASCOs 500.000-Tonnen-Altpapierernte versorgt werden. EPR-Abgaben in Ägypten, Kenia und Dubai bestrafen Einwegkunststoffe und positionieren Wellpappenintegratoren mit Recyclingkapazitäten für Marktanteilsgewinne.

Zu den Wachstumschancen zählen Digitaldruck für Mikromarken, auf E-Commerce abgestimmte Stanzkartons und dreilagige Pappe als Ersatz für Holzkisten in AfCFTA-Korridoren. Golfwerke führen Inline-Tintenstrahleinheiten ein, die auf der drupa 2024 vorgestellt wurden und 48-Stunden-Durchlaufzeiten für QR-codierte Kartons ermöglichen. Kleinere afrikanische Mühlen verlassen sich noch auf Zweifarbflexodruck, was ihre Angebote für Premiumaufträge einschränkt. Abfallwirtschafts-Joint-Ventures wie WASCO integrieren sich vertikal in die Wellpappenherstellung und bedrohen Marktteilnehmer, die auf importiertes Kraftpapier angewiesen sind. Im Golf werden nur 10 % der jährlich anfallenden 9 Millionen Tonnen Verpackungsabfall recycelt, was wahrscheinlich zu einer Konsolidierung unterinvestierter Mühlen führen wird, wenn EPR-Gebühren greifen.

Marktführer für Wellpappenverpackungen im Nahen Osten und Afrika

Arabian Packaging Co. LLC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company (JSC)

Napco National CJSC

Cepack Group SARL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bis dato wurden keine öffentlichen Ankündigungen von wesentlichem Ausmaß verzeichnet.

- Oktober 2026: Middle East Paper Company bestätigte, dass ihre fünfte Papiermaschine weiterhin für den Start im vierten Quartal 2027 im Zeitplan liegt, was die Kapazität auf 900.000 Tonnen pro Jahr verdoppelt und auf einen inländischen Marktanteil von 30 % abzielt, während die Exporte nach Simbabwe, Malawi und Mosambik ausgebaut werden.

- September 2025: Mondi schloss die erste Phase seiner Sadat-City-Expansion ab und fügte 30.000 Tonnen pro Jahr Containerboard hinzu, wobei die zweite Tranche von 30.000 Tonnen pro Jahr für Mitte 2026 geplant ist.

- Juni 2025: Äthiopien setzte ein landesweites Verbot von Einwegkunststofftüten und Polystyrol-Lebensmittelbehältern durch und beschleunigte damit die Einführung von Wellpappenalternativen im Lebensmittelservice und Einzelhandel.

Berichtsumfang des Marktes für Wellpappenverpackungen im Nahen Osten und Afrika

Der Bericht über den Markt für Wellpappenverpackungen im Nahen Osten und Afrika ist segmentiert nach Kartontyp (Steckkartons, Stanzkartons, Fünf-Panel-Faltkartons, Teleskopkartons, sonstige Kartontypen), Kartonqualität (Einwellige Pappe, Doppelwellige Pappe, Dreilagige Pappe, Massivfaserpappe), Wellengröße (A-Welle, B-Welle, C-Welle, E-Welle, F-Welle, sonstige Wellen), Endverbraucherbranche (Lebensmittel, Getränke, Unterhaltungselektronik und Elektrogeräte, Körperpflege und Haushaltspflege, Industrie und Chemikalien, Landwirtschaft und Frischprodukte, E-Commerce und Einzelhandel, sonstige Endverbraucher) und Geografie (Naher Osten: Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, übriger Naher Osten; Afrika: Ägypten, Südafrika, Nigeria, übriges Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Steckkartons |

| Stanzkartons |

| Fünf-Panel-Faltkartons |

| Teleskopkartons |

| Sonstige Kartontypen |

| Einwellige Pappe |

| Doppelwellige Pappe |

| Dreilagige Pappe |

| Massivfaserpappe |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Sonstige Wellen |

| Lebensmittel |

| Getränke |

| Unterhaltungselektronik und Elektrogeräte |

| Körperpflege und Haushaltspflege |

| Industrie und Chemikalien |

| Landwirtschaft und Frischprodukte |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucher |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Südafrika | |

| Nigeria | |

| Übriges Afrika |

| Nach Kartontyp | Steckkartons | |

| Stanzkartons | ||

| Fünf-Panel-Faltkartons | ||

| Teleskopkartons | ||

| Sonstige Kartontypen | ||

| Nach Kartonqualität | Einwellige Pappe | |

| Doppelwellige Pappe | ||

| Dreilagige Pappe | ||

| Massivfaserpappe | ||

| Nach Wellengröße | A-Welle | |

| B-Welle | ||

| C-Welle | ||

| E-Welle | ||

| F-Welle | ||

| Sonstige Wellen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Unterhaltungselektronik und Elektrogeräte | ||

| Körperpflege und Haushaltspflege | ||

| Industrie und Chemikalien | ||

| Landwirtschaft und Frischprodukte | ||

| E-Commerce und Einzelhandel | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wellpappenverpackungen im Nahen Osten und Afrika im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 10,32 Milliarden USD erreichen, was einer CAGR von 2,26 % zwischen 2026 und 2031 entspricht.

Welche Kartonqualität verzeichnet das stärkste Wachstum in der regionalen Nachfrage?

Dreilagige Pappe führt mit einer CAGR von 3,89 % auf der Grundlage von Schwerlastindustrie- und AfCFTA-Exportlieferungen.

Wie beeinflussen Vorschriften zur erweiterten Herstellerverantwortung die Verpackungsentscheidungen?

EPR-Gebühren in Ägypten, Kenia und Dubai erhöhen die Kosten für nicht recycelte oder Kunststoffformate und lenken Markeninhaber zu lokal beschafften, recycelbaren Wellpappenkartons.

Warum gewinnen Stanzkartons gegenüber Steckkartons an Marktanteil?

E-Commerce-Plattformen benötigen maßgeschneiderte Kartons, die Leerraum reduzieren, Volumengewichtsgebühren senken und markenbezogene Auspackerlebnisse bieten.

Welche Länder sind wichtige Wachstumszentren für Wellpappenverpackungen in Afrika?

Ägypten und Südafrika führen bei Verbrauch und Kapazität, während Nigeria, Kenia und Ghana eine steigende Nachfrage verzeichnen, die durch Kunststoffverbote und die Expansion des organisierten Einzelhandels angetrieben wird.

Wie wirkt sich der Digitaldruck auf den Wellpappensektor in der Region aus?

Inline-Tintenstrahl-Hybridpressen ermöglichen Kleinauflagen mit variablen Grafiken und erlauben es Verarbeitern, Mikromarken und E-Commerce-Verkäufer ohne teure Druckplatten oder lange Vorlaufzeiten zu bedienen.

Seite zuletzt aktualisiert am: