GCC-Zementmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

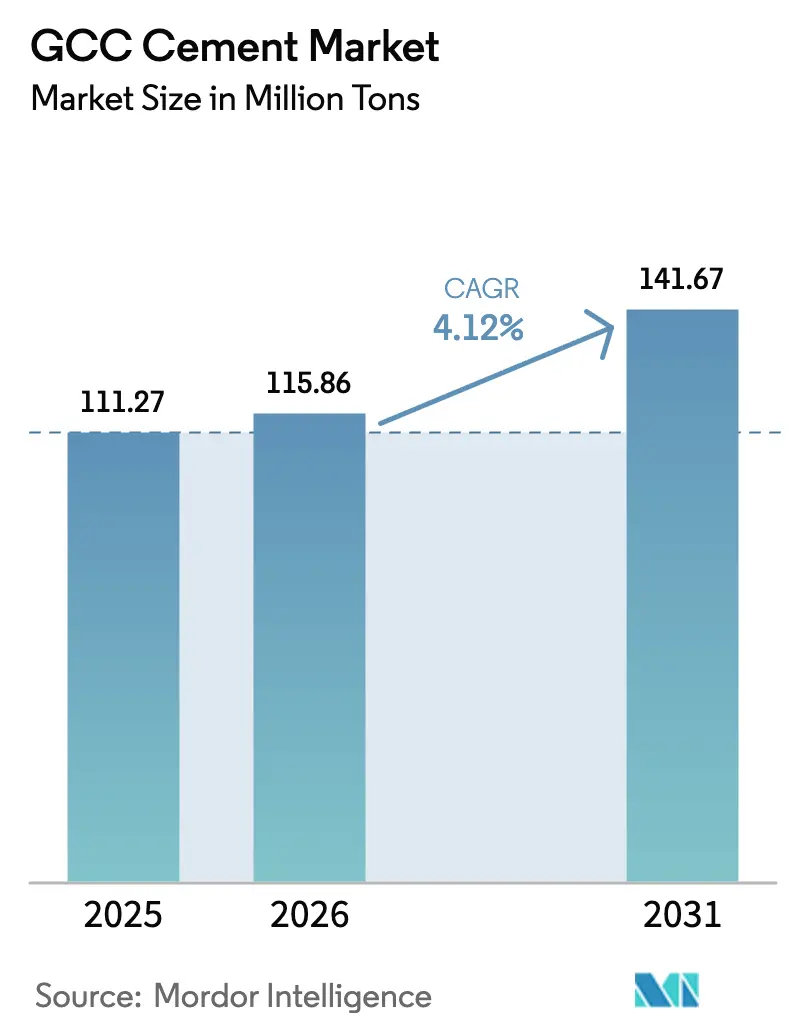

| Marktgröße im Basisjahr (2025) | 111.27 Millionen Tonnen |

| Marktvolumen (2026) | 115.86 Millionen Tonnen |

| Marktvolumen (2031) | 141.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Zementmarktanalyse von Mordor Intelligence

Die Größe des GCC-Zementmarkts wird im Jahr 2026 auf 115,86 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 111,27 Millionen Tonnen, mit Prognosen für 2031 von 141,67 Millionen Tonnen, bei einem Wachstum von 4,12 % CAGR im Zeitraum 2026–2031. Anhaltende Megaprojektausgaben, wachsende Wohnbauprogramme und koordinierte Vision-2030-Agenden positionieren den GCC-Zementmarkt trotz des Wandels bei den Öleinnahmen, Debatten über CO₂-Preisgestaltung und einer Verknappung des weltweiten Angebots an ergänzenden zementartigen Materialien für ein stetiges Wachstum. Saudi-Arabien und die VAE dominieren den Verbrauch durch Großprojekte wie NEOM, Etihad Rail und Dubai Vertical City, während Katar, Kuwait, Oman und Bahrain eine inkrementelle Nachfrage liefern, die die Resilienz der regionalen Lieferkette stärkt. Die politisch gesteuerte Konsolidierung der Klinkerkapazitäten in Verbindung mit aggressiven Investitionen in die Abwärmerückgewinnung hilft den Produzenten, die Betriebskosten zu senken, die Ressourceneffizienz zu verbessern und sich auf Systeme zur CO₂-Kreditkonformität vorzubereiten. Gleichzeitig unterstreicht die zunehmende Einführung von Mischzement einen strategischen Schwenk hin zu kohlenstoffärmeren Lösungen, die den Netto-Null-Zielen und den aufkommenden ESG-Finanzierungskriterien entsprechen. Der Wettbewerbsdruck bleibt hoch, da die regionale Kapazität weiterhin den inländischen Bedarf übersteigt, doch Unternehmen mit Skalierung, modernen Öfen und Nähe zu wachstumsstarken Clustern verbessern ihre Auslastungsraten und schützen ihre Margen.

Wichtigste Erkenntnisse des Berichts

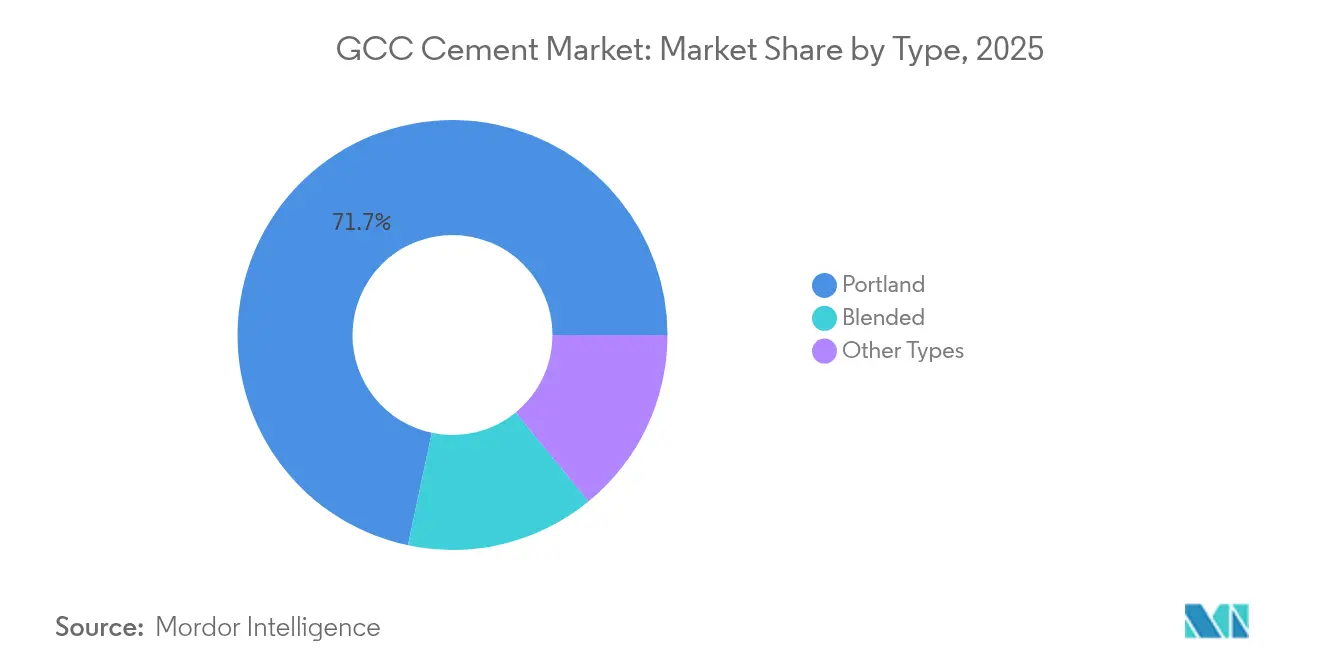

- Nach Typ führte Portland-Zement mit einem Anteil von 71,68 % am GCC-Zementmarktvolumen im Jahr 2025, während Mischzement die höchste prognostizierte CAGR von 5,18 % bis 2031 verzeichnete.

- Nach Endverbraucher erfasste der Wohnbausektor 64,12 % des GCC-Zementmarktanteils im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 4,89 % wachsen.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 51,62 % am GCC-Zementmarktvolumen und es wird mit einer CAGR von 5,31 % bis 2031 gewachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Zementmarkttrends und -einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsende Wohnbauprogramme | +0.8% | Saudi-Arabien, VAE primär; Katar, Kuwait sekundär | Mittelfristig (2–4 Jahre) |

| Pipeline öffentlicher Megaprojekte | +1.1% | Saudi-Arabien, VAE dominierend; regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Verbindliche Konsolidierungspolitiken für Klinkerkapazitäten | +0.4% | GCC-weit, Saudi-Arabien führt die Umsetzung an | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von Misch-/PLC-Zementen zur Erfüllung von Netto-Null-Fahrplänen | +0.6% | VAE, Saudi-Arabien, frühe Anwender; regionale Nachfolge | Langfristig (≥ 4 Jahre) |

| Abwärmerückgewinnungsnachrüstungen senken Stückkosten für ältere Öfen | +0.5% | GCC-weit, Fokus auf alternde Anlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Wohnbauprogramme

Steigende Haushaltsgründungen und Vision-2030-Mandate treiben Regierungen dazu an, die Wohnraumversorgung zu beschleunigen. Allein NEOM umfasst mehrere Wohnbezirke, die in den laufenden Phasen mehrere Millionen Tonnen Zement erfordern. Hochhausentwicklungen in Dubai, darunter Türme mit über 100 Stockwerken, verdeutlichen eine Ausrichtung auf vertikale Verdichtung, die die Zementintensität pro Quadratmeter erhöht. Kuwaits Fiskalreformen haben Finanzierungen für öffentlich-private Partnerschaften für große Wohnsiedlungen freigesetzt, wodurch die Produktion weniger anfällig für jährliche Öleinnahmen ist. Insgesamt schaffen diese Projekte eine vorhersehbare Abnahme über den Konjunkturzyklus hinweg und dämpfen die Volatilität, die frühere infrastrukturlastige Boomphasen kennzeichnete. Der demografische Imperativ stellt sicher, dass Wohnungsbudgets politisch geschützt bleiben, selbst wenn sich die makroökonomischen Bedingungen verschlechtern.

Pipeline öffentlicher Megaprojekte

Die Unterstützung durch Staatsfonds stellt dauerhaftes Kapital für Megaprojekte bereit, vom 500-Milliarden-USD-NEOM-Programm Saudi-Arabiens bis zum nationalen Schienennetz der VAE. Der 1.200 Kilometer lange Korridor von Etihad Rail erfordert umfangreiche Gleisbetten, Brücken und Passagierterminals, die große Mengen an Transportbeton verbrauchen. Die Post-Fußball-Weltmeisterschaft-Entwicklung in Katar hält Stadiongeländen durch Mischnutzungsquartiere aktiv und hält die Nachfrage lange nach den anfänglichen Veranstaltungsfristen aufrecht. Da diese Projekte in Diversifizierungsstrategien eingebettet sind, sind sie weniger anfällig für Absagen aufgrund kurzfristiger Ölpreise. Sie verbessern auch regionale Handelsverbindungen, wovon Zementwerke in der Nähe von Exportkorridoren profitieren.

Verbindliche Konsolidierungspolitiken für Klinkerkapazitäten

Saudi-Arabien, gefolgt von anderen GCC-Mitgliedern, hat Lizenzbedingungen eingeführt, die die Erneuerung an Energieeffizienz-Benchmarks und die Einhaltung von Umweltvorschriften knüpfen. Branchenstudien ergaben, dass nur 23,21 % der saudischen Produzenten im Zeitraum 2016–2019 technische Effizienz erreichten, was das Konsolidierungspotenzial unterstreicht. Neue Anforderungen fördern Fusionen, moderne Öfen und Abwärmerückgewinnungssysteme, die bis zu 30 % des Werksstroms liefern und die EBITDA-Margen um 10–15 % steigern können[1]„Eine konkrete Energieeffizienzlösung”, Weltbankgruppe, worldbank.org. Die Maßnahmen verringern marginale Kapazitäten, reduzieren Überangebot und unterstützen einen ausgeglichenen GCC-Zementmarkt im Prognosezeitraum.

Rasante Einführung von Misch-/PLC-Zementen zur Erfüllung von Netto-Null-Fahrplänen

Die VAE aktivierten im Dezember 2024 ihr nationales Register für CO₂-Zertifikate und verpflichteten große Emittenten ab Juni 2025 zur Erfassung und Überprüfung ihrer CO₂-Fußabdrücke. Die Einführung von Mischzement, die den Klinkerfaktor auf bis zu 60 % senken kann, ist der schnellste Weg zur Compliance. Das Methanreduktionsversprechen Saudi-Arabiens und geplante CO₂-Abscheidungscluster verstärken diesen Wandel. Produzenten skalieren die Schlacke- und Flugascheimporte, auch wenn die Frachtinflation die Landekosten erhöht, und beschleunigen Versuche mit lokal kalziniertem Ton zur Stabilisierung der Versorgung.

Hemmnisauswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| CO₂-Preisrahmen in Diskussion in den VAE und Saudi-Arabien | -0.5% | VAE sofort, Saudi-Arabien stufenweise Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Steigende Seetransportkosten für Schlacke/ergänzende zementartige Materialien bei engem globalem Angebot | -0.3% | GCC-weit, am stärksten betroffen sind importabhängige Produzenten | Mittelfristig (2–4 Jahre) |

| Chronische regionale Überkapazität hält die Auslastung auf niedrigem Niveau | -0.7% | GCC-weit, insbesondere Saudi-Arabien und die VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Preisrahmen in Diskussion in den VAE und Saudi-Arabien

Die Kabinettsresolution 67 der VAE aus dem Jahr 2024 verpflichtet Einrichtungen, die mehr als 0,5 Millionen Tonnen CO₂e emittieren, zur Überwachung, Berichterstattung und Überprüfung und setzt Bußgelder von bis zu 1 Million AED fest. Saudi-Arabien erarbeitet einen parallelen Markt, der mit seinem Ziel einer 30-prozentigen Methanreduktion abgestimmt ist. Die First Abu Dhabi Bank hat einen CO₂-Handelstisch eingerichtet, um Liquidität und Preisfindung bereitzustellen[2]„FAB kooperiert mit Masdar und Blue Carbon”, First Abu Dhabi Bank, bankfab.com. Während gut geführte Werke überschüssige Zertifikate monetarisieren können, könnten weniger effiziente Produzenten mit Kostensteigerungen konfrontiert werden, die die Margen bis zum Abschluss von Nachrüstungen unter Druck setzen.

Steigende Seetransportkosten für Schlacke/ergänzende zementartige Materialien bei engem globalem Angebot

Die weltweit wachsende Nachfrage nach kohlenstoffarmem Zement hat das Wachstum der Schlacke- und Flugascheproduktion übertroffen. GCC-Produzenten sind auf Importe aus ostasiatischen und europäischen Stahlzentren angewiesen und damit Schwankungen der Schifffahrtsraten und Währungsverschiebungen ausgesetzt. Das Ungleichgewicht erhöht die Lieferkosten von Mischzement und könnte aggressive Klinkerersatzziele verzögern. Investitionen in die Kalzinierungstonverarbeitung erweisen sich als Absicherung, doch Investitionsausgaben und Leistungsprüfungen verlängern die Kommerzialisierungszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Portland-Dominanz steht vor Mischzement-Innovation

Portland-Zement hielt im GCC-Zementmarkt 2025 einen Anteil von 71,68 % und spiegelt etablierte Planungsvorschriften und Vertrautheit mit der Lieferkette wider. Das Segment bleibt weiterhin Anker der Produktionsökonomie; die Mischkategorie soll jedoch eine CAGR von 5,18 % erzielen, die die Dominanz von Portland schrittweise verringern wird. Mischqualitäten profitieren von politischen Anreizen, unternehmerischen ESG-Verpflichtungen und den steigenden Kosten für CO₂-Zertifikate, die in Diskussion sind. Der Übergang erfordert jedoch die Umrüstung von Mühlen, die Neukalibrierung von Qualitätsprotokollen und die Schulung nachgelagerter Auftragnehmer.

Energieeffizienz-Nachrüstungen unterstützen beide Segmente. Abwärmerückgewinnungsturbinen erzeugen Grundlastenergie, die Werke vor Tariferhöhungen schützt und die Rentabilität verbessert. Produzenten optimieren außerdem die Ofenplanung rund um die maximale Erneuerbarer-Energien-Erzeugung, um Emissionen zu reduzieren. Diese operativen Gewinne kombinieren sich mit der Einführung von Mischzement, um die Gesamtwettbewerbsfähigkeit des GCC-Zementmarkts zu stärken und gleichzeitig Dekarbonisierungsziele voranzutreiben.

Nach Endverbraucherbranche: Wohnbausektor treibt doppelte Führungsposition an

Der Wohnungsbau machte im Jahr 2025 64,12 % des Gesamtvolumens aus und soll mit einer CAGR von 4,89 % wachsen, womit er sowohl beim Marktanteil als auch beim Wachstumsschwung klar führend bleibt. Der umfangreiche Wohnungsbau im Rahmen von Vision 2030 erfüllt soziale Ziele und lenkt Investitionen von expatriatenorientierten Luxuseinheiten hin zu mittleren Einkommenssegmenten um. Türme wie der Burj Binghatti illustrieren eine Premium-Nische und verdeutlichen den ingenieurtechnischen Wandel hin zur vertikalen Urbanisierung, der den Zementbedarf pro Wohneinheit erhöht.

Gewerbliche Gebäude profitieren von der Tourismusdiversifizierung, insbesondere in Riyadhs Kulturbezirken und Dubais Gastgewerbekorridoren. Infrastrukturprojekte, einschließlich Hochgeschwindigkeitsbahnen und Entsalzungsanlagen, bieten eine stabile Grundnachfrage. Industrie- und institutionelle Bauten – Universitäten, Krankenhäuser, Logistikzentren – bieten spezialisierte Anwendungen wie sulfatbeständigen Zement, bleiben jedoch kleinere Anteile am GCC-Zementmarkt. Die Breite der Endverbraucher unterstützt die Portfoliodiversifizierung für Produzenten und federt zyklische Einbrüche in einer einzelnen Kategorie ab.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 51,62 % des regionalen Verbrauchs und soll bis 2031 auf der Grundlage mehrerer Vision-2030-Cluster eine CAGR von 5,31 % verzeichnen. Projekte, die von Oxagons Industriehafen bis zur linearen Stadt The Line reichen, erfordern Hochleistungsbetonmischungen, die konsistente Großbestellungen antreiben. Kapazitätskonsolidierungsmaßnahmen entfernen außerdem ineffiziente Linien, sodass verbleibende Werke die Auslastung verbessern können.

Die VAE bleiben ein wichtiges Nachfragezentrum, angetrieben von 24 Vorzeigeprojekten in den Bereichen Verkehr, Tourismus und Wohnungsbau. Ihr CO₂-Gutschriftsrahmen beeinflusst bereits Beschaffungsvorgaben, beschleunigt die Einführung von Mischzement und belohnt effiziente Produzenten. Katar, Kuwait, Oman und Bahrain runden den Markt ab und bieten Nischenchancen in Meeresstrukturen, petrochemischen Komplexen und Tourismusresorts, die spezialisierte Formulierungen erfordern. Ihre gemeinsame Aktivität diversifiziert die Einnahmequellen für regionsweite Akteure und gleicht das geografische Risiko einer Saudi-Arabien-VAE-Konzentration aus.

Wettbewerbslandschaft

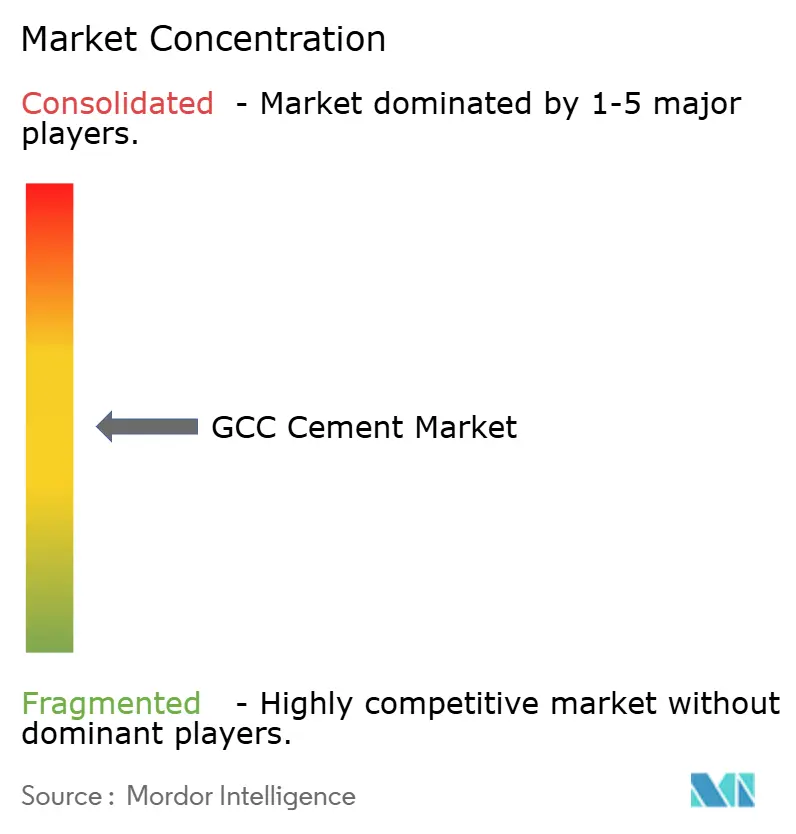

Der GCC-Zementmarkt ist teilweise fragmentiert. Chronische Überkapazität bleibt die zentrale Wettbewerbsherausforderung. Produzenten reagieren mit Werksaufrüstungen, Alternativbrennstofflinien und regionalen Fusionen. Inländische Marktführer rationalisieren parallele Öfen und digitalisieren die Instandhaltung, um die Lebensdauer von Anlagen zu verlängern und den freien Cashflow zu verbessern. Nischenchancen in Meeres- und Hochtonerdegraden bleiben unterversorgt, was einen Leerraum für spezialisierte Akteure schafft, da regionale Hafenerweiterungen sich beschleunigen. Marktteilnehmer, die Kapazitätserweiterungen mit wachstumsstarken Korridoren abstimmen und langfristige Abnahmeverträge sichern, können ihre Anlagenumschläge verbessern. Umgekehrt riskieren Unternehmen, die Investitionen in die Dekarbonisierung verzögern, regulatorische Strafen und den Verlust von Angeboten bei Regierungsprojekten, die zunehmend CO₂-Intensitätsbewertungen einbeziehen. Insgesamt verlagert sich die Strategie von der Volumengewinnung zur Wertgewinnung, mit Schwerpunkt auf Effizienz, Produktdifferenzierung und ökologischen Zertifizierungen.

GCC-Zementbranchenführer

Southern Province Cement Company

Saudi Cement Co.

Yanbu Cement Company

Qatar National Cement Co.

Najran Cement Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Yanbu Cement und Southern Cement haben ihr Memorandum of Understanding verlängert, um weiterhin die Durchführbarkeit einer Fusion zu prüfen. Dieser Schritt spiegelt die laufenden Konsolidierungsbemühungen im GCC-Zementsektor wider, da Unternehmen bestrebt sind, den Betrieb zu optimieren, die Wettbewerbsfähigkeit zu steigern und regionale Marktdynamiken zu navigieren.

- Januar 2024: Yamama Cement kündigte die Erweiterung einer Produktionslinie an und verlegte seinen alten Werksstandort südlich von Riad an seinen neuen Standort in Northern Halal im Gouvernement Al-Kharj. Die Erweiterung und Verlagerung des Projekts wird die Kapazität von 10.000 Tonnen/Tag auf 12.500 Tonnen/Tag erhöhen.

Berichtsumfang des GCC-Zementmarkts

Zement, ein entscheidender Baubestandteil, ist ein Bindemittel, das abbindet und aushärtet, um an Baueinheiten wie Steinen, Ziegeln und Fliesen zu haften. Es handelt sich um eine feine, pulvrige Substanz, die hauptsächlich aus Kalkstein (Kalzium), Sand oder Ton (Silizium), Bauxit (Aluminium) und Eisenerz besteht. Es kann auch Muscheln, Kreide, Mergel, Schiefer, Ton, Hochofenschlacke und Schiefer enthalten.

Der GCC-Zementmarkt ist nach Typ, Anwendung und Geografie segmentiert. Der Markt ist in Portland, Gemischt und andere Typen (schnell härtender Zement, schnell abbindender Zement, Quellzement, hydrografischer Zement und farbiger Zement) unterteilt. Der Markt ist nach Anwendung in Wohnungsbau, Gewerbe, Infrastruktur, Industrie und institutionelle Einrichtungen segmentiert. Der Bericht deckt auch die Größe und Prognosen für den Zementmarkt in sechs regionalen Ländern ab. Marktgröße und Prognosen wurden für jedes Segment auf Basis des Volumens (Tonnen) erstellt.

| Portland |

| Gemischt |

| Andere Typen (schnell härtend, schnell abbindend, quellend, hydrografisch, farbig) |

| Wohnungsbau |

| Gewerbe |

| Infrastruktur |

| Industrie und institutionelle Einrichtungen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Typ | Portland |

| Gemischt | |

| Andere Typen (schnell härtend, schnell abbindend, quellend, hydrografisch, farbig) | |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Infrastruktur | |

| Industrie und institutionelle Einrichtungen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Volumen des GCC-Zementmarkts?

Die Größe des GCC-Zementmarkts beläuft sich im Jahr 2026 auf 115,86 Millionen Tonnen und soll bis 2031 auf 141,67 Millionen Tonnen steigen.

Welches Segment verbraucht am meisten Zement in der Golfregion?

Der Wohnungsbau führt den Verbrauch mit einem Anteil von 64,12 % im Jahr 2025 an und wächst weiterhin schneller als andere Endverbraucherkategorien.

Wie schnell wächst die Nachfrage nach Mischzement in der Region?

Das Mischzementsegment soll bis 2031 mit einer CAGR von 5,18 % wachsen, da politische Maßnahmen kohlenstoffärmere Formulierungen begünstigen.

Warum dominiert Saudi-Arabien die regionale Zementnachfrage?

Vision-2030-Megaprojekte wie NEOM und anhaltende Wohnbauprogramme verleihen Saudi-Arabien einen Marktanteil von 51,62 % und die höchste regionale Wachstumsrate.

Welcher wichtige politische Trend wird die künftige Werksökonomie prägen?

Aufkommende CO₂-Preisrahmen in den VAE und Saudi-Arabien werden die Produktionskosten beeinflussen und Investitionen in emissionsmindernde Technologien beschleunigen.

Welche Technologie bietet Produzenten sofortige Kosteneinsparungen?

Abwärmerückgewinnungssysteme können bis zu 30 % des Stroms eines Werks liefern und die EBITDA-Margen um 10–15 % steigern und damit Kraftstoff- und CO₂-Kosten ausgleichen.

Seite zuletzt aktualisiert am: