Zementmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

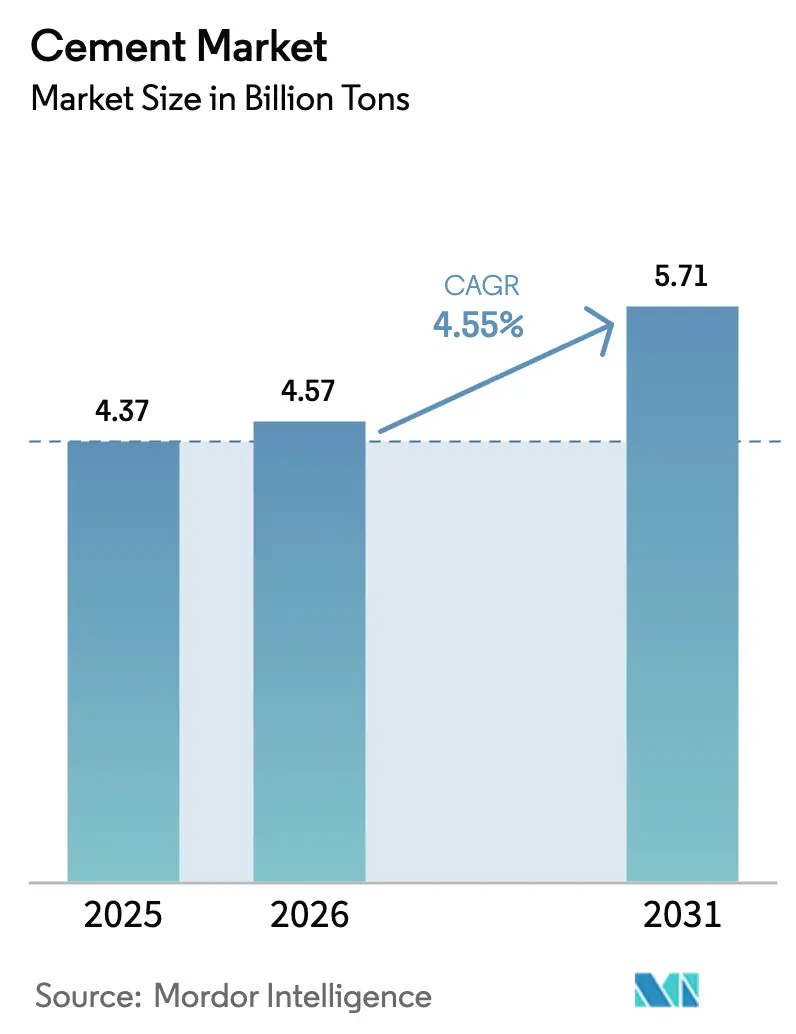

| Marktvolumen (2026) | 4.57 Milliarden Tonnen |

| Marktvolumen (2031) | 5.71 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zementmarktanalyse von Mordor Intelligence

Die Größe des Zementmarktes wird im Jahr 2026 auf 4,57 Milliarden Tonnen geschätzt, ausgehend vom Wert 2025 von 4,37 Milliarden Tonnen, mit Prognosen für 2031 von 5,71 Milliarden Tonnen, was einem Wachstum von 4,55 % CAGR im Zeitraum 2026–2031 entspricht. Die Erholung im Baubereich, Infrastrukturaufrüstungen und ein beschleunigter Wandel hin zu kohlenstoffarmen Bindemitteln bilden den Kern des Nachfragemotors. Mischformulierungen gewinnen an Akzeptanz, da Beschaffungsteams Anforderungen aus den Bereichen Umwelt, Soziales und Unternehmensführung einbetten, während der Bau von Rechenzentren und Logistikanlagen die inkrementellen Volumina antreibt. Die Hersteller reagieren mit der Digitalisierung von Drehrohröfen und dem Wechsel von Brennstoffen, um die Kosten in einer volatilen Energielandschaft zu stabilisieren. Die regulatorische Verschärfung der CO₂-Emissionen beschleunigt die Substitution von Klinker und positioniert ergänzende zementartige Materialien als strategische Einsatzstoffe in jedem wichtigen Zementmarkt.

Wichtigste Erkenntnisse des Berichts

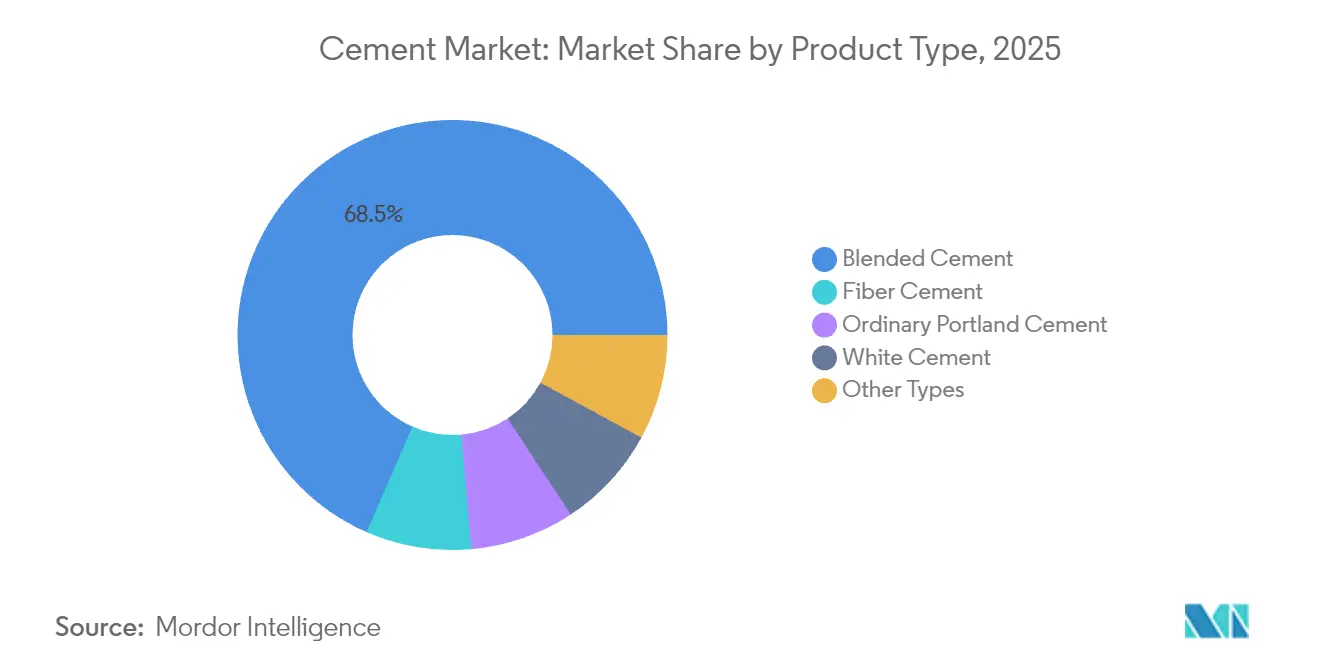

- Nach Produkttyp führte Mischzement mit einem Zementmarktanteil von 68,45 % im Jahr 2025; es wird prognostiziert, dass er bis 2031 mit einer CAGR von 4,88 % wächst.

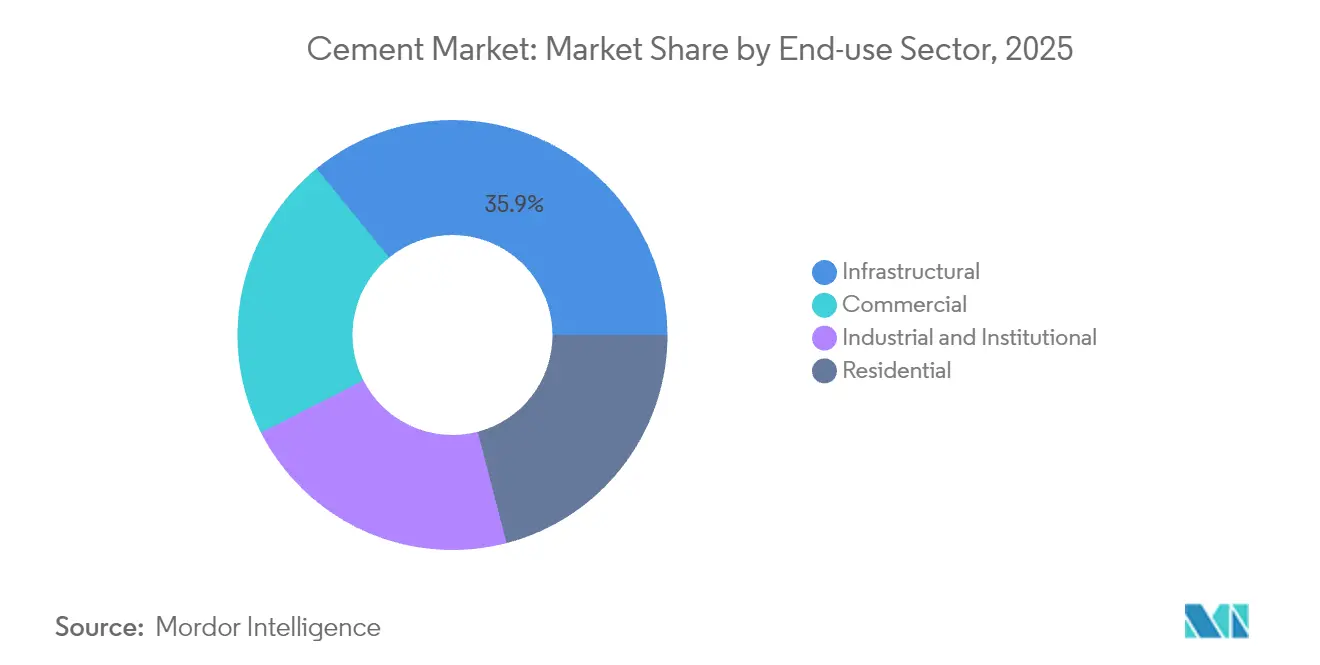

- Nach Endverbrauchssektor entfiel auf die Infrastruktur ein Anteil von 35,90 % an der Zementmarktgröße im Jahr 2025, während für den gewerblichen Bau bis 2031 eine CAGR von 5,45 % prognostiziert wird.

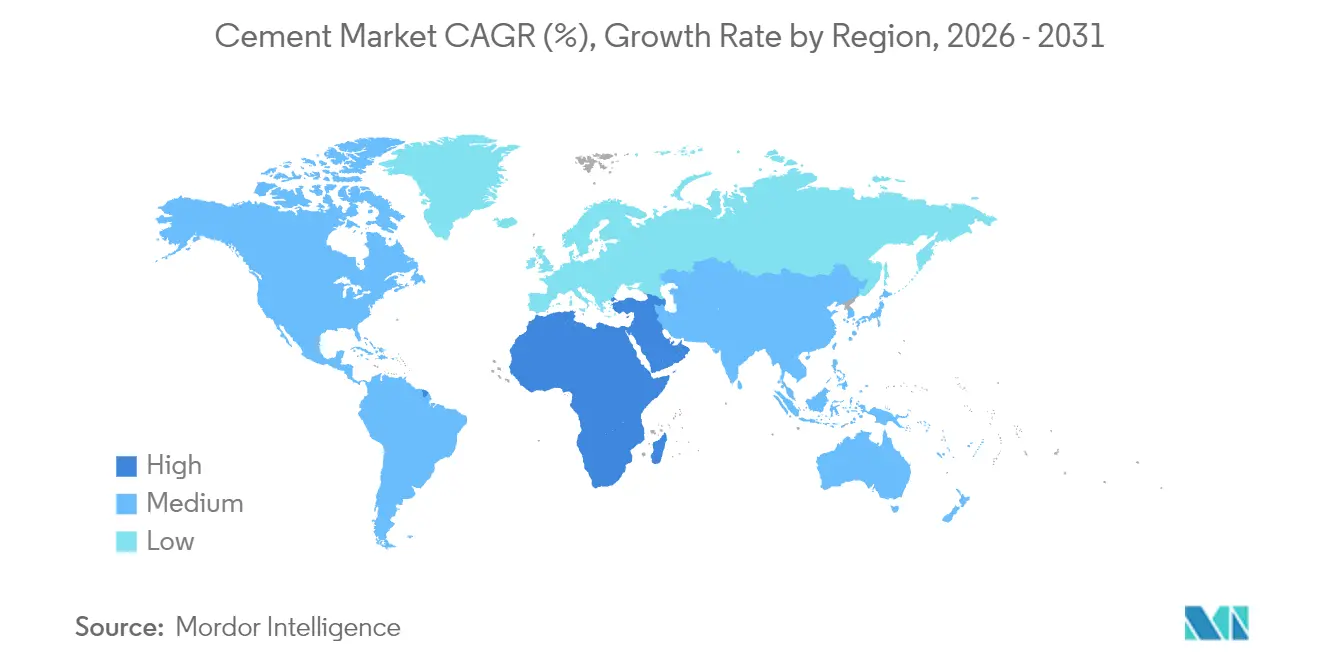

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 74,60 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 4,92 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zementmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierungsbedingter Infrastrukturboom im aufstrebenden Asien und Afrika | +1.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Konjunkturprogramme für kohlenstoffarme öffentliche Infrastruktur (nach COVID) | +0.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Misch-/Grünzement zur Erfüllung unternehmenseigener ESG-Ziele | +0.9% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau von Transportbeton-Netzwerken in Städten der Tier-2/3-Kategorien | +0.6% | Asien-Pazifik als Kernregion, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| 3D-Betondruckverfahren schafft Nischenachfrage nach spezialisierten Bindemitteln | +0.3% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierungsbedingter Infrastrukturboom im aufstrebenden Asien und Afrika

Megastadtprojekte, regionale Eisenbahnkorridore und Massenwohnungsbaupläne treiben nachhaltige Volumina in jeden wichtigen Zementmarkt in Asien-Pazifik. Chinas Belt-and-Road-Initiative weitet die Nachfrage auf Partnerländer aus, während Indien die jährlichen Infrastrukturausgaben bei nahezu 5 % des BIP hält und damit den inländischen Verbrauch stützt[1]Kris Crismundo, "PH-Zementmarkt dürfte sich dank Infrastrukturschub und Wohnungsnachfrage erholen," Philippine News Agency, pna.gov.ph. Wohnungsdefizite, wie der prognostizierte Rückstand von 10 Millionen Einheiten auf den Philippinen bis 2028, verstärken den Wohnbaubedarf. Das afrikanische Stadtwachstum spiegelt frühere asiatische Zyklen wider, wobei Ghanas Preisregulierungsrahmen Erschwinglichkeit und Angebot ausbalanciert. Jeder Migrant vom Land in die Stadt bewirkt einen drei- bis vierfachen Anstieg bei zementintensiven Anlagen, die Transit, Wohnraum, Versorgungseinrichtungen und gewerbliche Flächen umfassen.

Staatliche Konjunkturprogramme für kohlenstoffarme öffentliche Infrastruktur (nach COVID)

Postpandemische Konjunkturpakete integrieren Emissionsobergrenzen in Projektspezifikationen und begünstigen kohlenstoffärmere Alternativen in entwickelten Zementmärkten. Das US-amerikanische Bipartisan Infrastructure Law stellt 550 Milliarden USD für neue Bauvorhaben bereit – ein Programm, das die Portland Cement Association mit einem Volumenzuwachs von 46 Millionen Tonnen über fünf Jahre verbindet. Die Bundesunterstützung erstreckt sich auch auf Prozessinnovationen, wobei das Energieministerium Pilotprojekte zur Kohlenstoffabscheidung im Cemex-Werk in Knoxville unterstützt. Multiplikatoreffekte von über 3,50 USD pro investiertem Dollar lösen nachhaltige Auftragnehmer-Pipelines aus und sorgen für einen stetigen Durchsatz von Mischzement und Alternativbrennstoffproduktion.

Steigende Nachfrage nach Misch-/Grünzement zur Erfüllung unternehmenseigener ESG-Ziele

Beschaffungsabteilungen fügen Ausschreibungsunterlagen Kohlenstoffobergrenzen hinzu, was Mischzement auf einen Anteil von 69,11 % der Lieferungen 2024 bringt und die höchste Segment-CAGR von 5,07 % antreibt. Kalksteinzement macht nun 97 % der Mischvolumina in den USA aus, und ähnliche Entwicklungen zeigen sich in Europa, da überarbeitete Normen höhere Kalksteinanteile akzeptieren. Flugasche, Schlacke und kalzinierter Ton senken die Klinkerintensität ohne Einbußen bei der Festigkeit, was frühen Anwendern einen klaren Wettbewerbsvorteil verschafft. Überprüfte Produktdeklarationen verbessern die Transparenz und ermöglichen es Auftragnehmern, Kohlenstoffeinsparungen in Projektkennzahlen zu übersetzen.

Ausbau von Transportbeton-Netzwerken in Städten der Tier-2/3-Kategorien

Die Marktdurchdringung von Transportbeton geht über Megastädte hinaus und standardisiert die Betonqualität in sekundären Stadtbereichen. Indische Anbieter, angeführt von ACC Limited, erweitern die Mischkapazitäten tiefer in regionale Cluster und erleichtern so die Logistik und reduzieren den Abfall vor Ort. Transportbetonaufträge spezifizieren häufig Mischbindemittel mit konstanter Leistung, was die Marktausrichtung auf Nachhaltigkeitsregeln vorantreibt. Mengenabschlüsse optimieren auch die Distributorenwirtschaft und verbessern das Wachstumsprofil des gewerblichen Zementmarktes, da kleinere Bauunternehmen professionelle Lieferketten nutzen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CO₂-Emissionsobergrenzen und Klinker-Zement-Verhältnisse | -0.7% | Europa und Nordamerika, Ausweitung auf Asien | Langfristig (≥ 4 Jahre) |

| Volatile Kohle- und Petrolkokspreise treiben die Produktionskosten in die Höhe | -0.5% | Global, besonders ausgeprägt in kohleabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Schrumpfendes Flugascheangebot durch den Rückzug von Kohlekraftwerken | -0.4% | Nordamerika und EU, aufkommend in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CO₂-Emissionsobergrenzen und Klinker-Zement-Verhältnisse

Compliance-Programme wie das EU-Emissionshandelssystem und Kaliforniens Netto-Null-Mandat verpflichten zu kostspieligen Drehrohrofenaufrüstungen. Die Flugascheverknappung verschärft sich, da Kohlekraftwerke stillgelegt werden, was die Hersteller zwingt, alternative ergänzende Materialien zu suchen. National Cements Partnerschaft mit Carbon TerraVault zum Bau des ersten Netto-Null-Werks in Kalifornien verdeutlicht die Kapitalbelastung, die mit der regulatorischen Konformität verbunden ist. Zertifizierungsstandards wie ISO 14001 entwickeln sich zu Eintrittsvoraussetzungen und erhöhen die Markteintrittsbarrieren für kapitalunterversorgte Unternehmen.

Volatile Kohle- und Petrolkokspreise treiben die Produktionskosten in die Höhe

Thermische Brennstoffe machen immer noch 20–30 % der Produktionseinsatzstoffe aus und setzen die Hersteller Preisschwankungen aus, die die Margen schmälern und die Vertragsausschreibung erschweren. Die Brennstoffdiversifizierung hilft, doch die Umstellungskosten für alternative Brennstoffe bleiben hoch. Cemexs Biokohle-Joint-Venture in Rüdersdorf unterstreicht das notwendige Investitionsvolumen, bevor Energieeinsparungen anfallen, wobei ein kommerzieller Start für 2026 geplant ist[2]Cemex, "Cemex geht Joint Venture zur Produktion kohlenstoffneutraler Brennstoffe im Zementwerk Rüdersdorf ein," cemex.com . Geopolitische Schocks verstärken die Volatilität und fördern konservative Kapazitätserweiterungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mischzement dominiert den Nachhaltigkeitsübergang

Mischzement erfasste 68,45 % der Lieferungen 2025 und bildete den größten Anteil an der Zementmarktgröße auf Segmentebene. Kalksteinbasierte Formulierungen treiben den Anstieg an und verbinden kommerzielle Leistung mit reduziertem gebundenem Kohlenstoff. Gewöhnlicher Portlandzement bleibt wichtig für Schnellhärtungsautobahnen und Fertigteile, doch sein Anteil sinkt, da Vorschriften einen niedrigeren Klinkergehalt vorantreiben. Weißzement füllt dekorative Nischen, insbesondere für Fassadenplatten, wobei die Türkei als primärer Exporteur nach Nordamerika fungiert. Faserzementplatten dringen dank ihrer Haltbarkeit und Brandschutzvorteile in den Bereich der Wohnhausverschalung ein.

Investitionsmuster bestätigen den Wandel. Holcims Paket von 278 Millionen USD über Schweizer Werke zielt darauf ab, die Nutzung alternativer Brennstoffe von 57 % auf über 85 % zu steigern, was den erforderlichen Aufwand zur Stärkung der Umweltzertifizierung veranschaulicht. Heidelberg Materials skaliert die weltweit größte kalzinierte Tonlinie in Ghana und bietet eine regionale Versorgung mit kohlenstoffarmem Bindemittel. Diese Maßnahmen verstärken eine strukturelle Neuausrichtung, die die CAGR-Prognose des Mischsegments von 4,88 % stützt und die Führungsposition im globalen Zementmarkt festigt.

Nach Endverbrauchssektor: Gewerblicher Bau führt die Wachstumsbeschleunigung an

Infrastrukturarbeiten hielten im Jahr 2025 einen Zementmarktanteil von 35,90 %, da Regierungen Schienen-, Straßen- und Versorgungsaufrüstungen finanzierten. Trotz dieses Volumenankers verzeichnet der gewerbliche Bau bis 2031 die schnellste CAGR von 5,45 %, angetrieben durch Rechenzentrumsfundamente, Bürotürme in Tier-2-Städten und Omnichannel-Einzelhandelsflächen. Die Wohnbaunachfrage schwächt sich unter hohen Hypothekenkosten in den Vereinigten Staaten ab, doch Schwellenländer gleichen die Schwäche durch nationale Wohnungsbauprogramme aus. Industrie- und institutionelle Aufträge steigen durch Rückverlagerung und Erweiterung im Gesundheitswesen.

Rechenzentrumsprojekte verlangen Premium-Mischungen für Wärmelastabführung und schnelles Abbinden, die häufig in großem Umfang über Transportbetonverträge spezifiziert werden. 3D-Betondruck, angeführt von Innovatoren wie ICON, führt Spezialbindemittel ein, die die Druckfähigkeit verbessern. Das Wachstum der Transportbeton-Netzwerke in regionalen Clustern unterstützt die Terminsicherheit, ermöglicht Auftragnehmern die Verkürzung von Bauzeiten und die Sicherung von Kosteneinsparungen, was den Schwung des gewerblichen Sektors im breiteren Zementmarkt verstärkt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 74,60 % des Volumens und bestätigt die zentrale Bedeutung der Region für den Zementmarkt. Chinas Produktion 2024 fiel aufgrund von Immobilienkorrekturen um 10 %, doch staatliche Konzerne glichen die inländische Schwäche durch den Export von Überschüssen nach Südostasien und Afrika aus. Indien bleibt der Wachstumsmotor, da günstige demografische Entwicklungen und Investitionsverpflichtungen des Bundes die Auftragsbücher stärken. Vietnam, Indonesien und Thailand melden ebenfalls zweistellige Werksauslastungsraten, gestützt durch Zuflüsse aus der Elektronikverfertigung und städtische Verkehrsprojekte.

Der Nahe Osten und Afrika entwickeln sich bis 2031 mit einer CAGR von 4,92 %, der schnellsten regionalen Entwicklung im globalen Zementmarkt. Die Diversifizierungspläne der Golfregion, exemplarisch durch Saudi-Arabiens Vision 2030, erzeugen große Infrastrukturkonsortien, wenn auch mit periodischen Exportquoten, die das lokale Angebot einschränken. Die afrikanische Expansion variiert je nach Markt; Ghana führt Preisobergrenzen zum Schutz der Verbraucher ein, während Kenia zyklische Volatilität in Verbindung mit öffentlichen Arbeitsfinanzierungsströmen erlebt. Heidelberg Materials nutzt ein integriertes Netzwerk, um logistische Hürden zu überwinden und unterversorgte Nachfragesegmente zu erschließen. Der nordamerikanische und europäische Verbrauch ist reif, wird jedoch durch Sanierungsagenden für Bestandsanlagen stabilisiert. In Europa dominieren CO₂-Bepreisung und Drehrohrofenelektrifizierungsprojekte die Kapitalausgaben, wobei multinationale Unternehmen Forschung und Entwicklung auf Prozessoptimierung konzentrieren. Holcims Ausgliederung von Amrize im Jahr 2025 mit einem Wert von über 30 Milliarden USD signalisiert einen verschärften Fokus auf nordamerikanische Rentabilität und effizienten Kapitaleinsatz

Wettbewerbslandschaft

Die globale Zementbranche ist mäßig fragmentiert. Regionale Strukturen schaffen natürliche Konzentrationscluster innerhalb des Zementmarktes. Chinesische Staatskonzerne beherrschen ihren heimischen Markt, doch die Frachtökonomie begrenzt ihre Reichweite nach außen und fördert Joint Ventures in Belt-and-Road-Korridoren. Europäische und nordamerikanische Akteure betreiben vertikal integrierte Ketten, die Zement, Gesteinskörnung und Transportbeton kombinieren, um Downstream-Margen zu erzielen und zyklische Schwankungen auszugleichen. Die Technologiediffusion differenziert die Marktführerschaft. Holcim setzt Algorithmen der künstlichen Intelligenz für Drehrohröfen ein, die die thermische Effizienz steigern und ungeplante Ausfallzeiten reduzieren. Die vertikale Integration orientiert sich an der steigenden Transportbetonnachfrage, festigt strategische Bindung und erhöht die Eintrittsbarrieren für neue Marktteilnehmer, die eine Beteiligung am Zementmarkt erwägen.

Führende Unternehmen der Zementbranche

Anhui Conch Cement Co., Ltd.

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Holcim schloss die Ausgliederung der nordamerikanischen Aktivitäten in Amrize ab und schuf damit den größten Anbieter der Region mit einer Bewertung von über 30 Milliarden USD.

- April 2025: Concreat Holdings Philippines schloss eine Linie mit 1,5 Millionen Tonnen im Solid Cement Plant ab, steigerte die Kapazität um 26 % auf 7,2 Millionen Tonnen und unterstützte das lokale Infrastrukturwachstum.

Berichtsumfang des globalen Zementmarktes

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnbau sind als Segmente nach Endverbrauchssektor abgedeckt. Mischzement, Faserzement, gewöhnlicher Portlandzement, Weißzement sind als Segmente nach Produkt abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Mischzement |

| Faserzement |

| Gewöhnlicher Portlandzement |

| Weißzement |

| Andere Typen |

| Wohnbau |

| Gewerbe |

| Infrastruktur |

| Industrie und institutioneller Bereich |

| Asien-Pazifik | China |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Australien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Mischzement | |

| Faserzement | ||

| Gewöhnlicher Portlandzement | ||

| Weißzement | ||

| Andere Typen | ||

| Nach Endverbrauchssektor | Wohnbau | |

| Gewerbe | ||

| Infrastruktur | ||

| Industrie und institutioneller Bereich | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Zement, der in den Bausektoren Gewerbe, Wohnbau, Industrie, institutioneller Bereich und Infrastruktur verbraucht wird, wird im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch verschiedener Zementarten wie gewöhnlicher Portlandzement, Mischzement, Weißzement, Faserzement usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Betonzusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um die Festigkeit von Beton schnell zu erhärten und zu steigern. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie z. B. das Verlegen von Teppichen, Keramikfliesen, Arbeitsplatten-Laminierung usw. |

| Luftporenbildendes Betonzusatzmittel | Luftporenbildende Betonzusatzmittel werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Einmal hinzugefügt, erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenbelagsharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementöse Befestigung | Die zementöse Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Marineanwendungen, Dämme und Gesteinsanker. |

| Gewerblicher Bau | Der gewerbliche Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsverbindungen | Nachbehandlungsverbindungen werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Balken, Platten und anderen, verwendet. Diese Nachbehandlungsverbindungen halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und macht es zu einem idealen Produkt für alle, die eine starke Bindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikanwendungen, Farben usw. verwendet. |

| Faserumhüllungssysteme | Faserumhüllungssysteme sind Teil der Reparatur- und Sanierungschemikalien im Bauwesen. Es beinhaltet die Verstärkung bestehender Strukturen durch das Umwickeln von Strukturelementen wie Balken und Stützen mit Glas- oder Kohlenstofffasermatten. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Widerstandsfähigkeit gegen Abnutzung zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, die dem Beton verbesserte und optimierte Eigenschaften verleihen, wenn sie hinzugefügt werden. Diese werden auch als Fließmittel bezeichnet und dienen zur Verringerung des Wasser-Zement-Verhältnisses im Beton. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren des Einpressens von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerksstrukturen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie die Verstärkung einer Struktur und die Verhinderung des Wassereintritts. |

| Flüssig aufgebrachte Abdichtungsbahnen | Die flüssig aufgebrachte Abdichtungsbahn ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiähnlichen elastomeren wasserdichten Membran aus und kann über viele Untergründe, einschließlich Asphalt, Bitumen und Beton, aufgetragen werden. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Oberflächen aufgetragen werden. Er kann zur Sanierung von Wohnanlagen, gewerblichen Räumlichkeiten usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmierstoff, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartisch | Polyaspartisch ist eine Untergruppe von Polyharnstoff. Polyaspartische Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungsbedingungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutzvorrichtungen | In Betonkonstruktionen ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzvorrichtungen verwendet, um gegen degradierende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumhüllungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnbau | Der Wohnbau umfasst den Bau neuer Häuser oder Räumlichkeiten wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementösen Befestigung. |

| Verzögerer | Verzögerer sind Betonzusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden üblicherweise mit einer Dosierungsrate von etwa 0,2 % bis 0,6 % des Zementgewichts hinzugefügt. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenige oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in bestimmte Substanzen durch Kapillarwirkung. |

| Abdichtungsbahnen aus Folie | Folienbahnensysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührten Bauwerken eingesetzt werden, einschließlich solcher, die hochaggressiven Bodenverhältnissen und Beanspruchungen ausgesetzt sind. |

| Schwindreduzierende Betonzusatzmittel | Schwindreduzierende Betonzusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknen oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium kombiniert mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Kautschuk und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, Vertikalflächen und anderen, verwendet werden. Sie wirken als Nachbehandlungsverbindungen, Entschalungsmittel, Rostentferner und andere. Sie sind kosteneffizient und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden üblicherweise mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts hinzugefügt. |

| Wasserreduzierer | Wasserreduzierer, auch Plastifikatoren genannt, sind eine Art Zusatzmittel, das verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu reduzieren und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion von Harz. Sie werden durch Verdunstung des Wassers oder durch Absorption durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Bäder und andere feuchtigkeits- oder wasserbelastete Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das jeweilige Produktsegment und Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen