Marktgröße und Marktanteil für fortschrittliche Biokraftstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

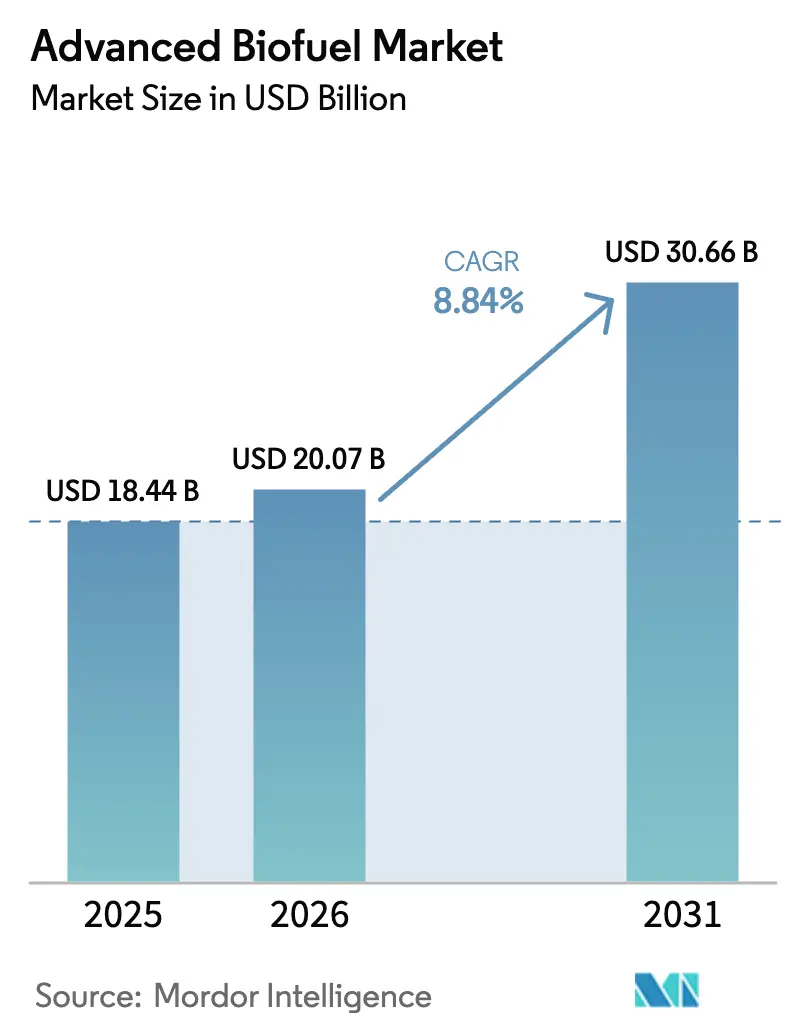

| Marktgröße (2026) | 20.07 Milliarden US-Dollar |

| Marktgröße (2031) | 30.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fortschrittliche Biokraftstoffe von Mordor Intelligence

Die Marktgröße für fortschrittliche Biokraftstoffe wurde im Jahr 2025 auf USD 18,44 Milliarden geschätzt und soll von USD 20,07 Milliarden im Jahr 2026 auf USD 30,66 Milliarden bis 2031 wachsen, bei einer CAGR von 8,84 % während des Prognosezeitraums (2026–2031).

Rasche politische Verschärfungen, unternehmerische Beschaffungsverpflichtungen und die bewährte Drop-in-Kompatibilität steigern die Nachfrage in den Bereichen Straßenverkehr, Luftfahrt und Industrie. Lignocellulosische Rückstände sicherten die Führungsposition bei Rohmaterialien, während bahnbrechende Plattformen der synthetischen Biologie die Kosten für die Algenkultur so weit senkten, dass die schnellste Wachstumstrajektorie bei Rohstoffen erschlossen wurde. Erneuerbarer Diesel sicherte sich einen First-Mover-Vorteil innerhalb bestehender Raffinerie- und Einzelhandelsnetze, während Projekte zur Umwandlung von Siedlungsabfällen in Biomethan veranschaulichen, wie Anreize der Kreislaufwirtschaft das Angebot diversifizieren. Großinvestitionen von Ölkonzernen und etablierten Chemieunternehmen signalisieren Vertrauen darin, dass hybride biochemisch-thermochemische Verfahren weitere Kostensenkungen und Ertragssteigerungen ermöglichen können. Regional nutzte Nordamerika jahrzehntelange Standards für erneuerbare Kraftstoffe, um Kapazitätserweiterungen aufrechtzuerhalten, während der Asien-Pazifik-Raum neue Mandate einführt, die den Markt für fortschrittliche Biokraftstoffe in Richtung zweistelligen Wachstums beschleunigen.

Wichtigste Erkenntnisse des Berichts

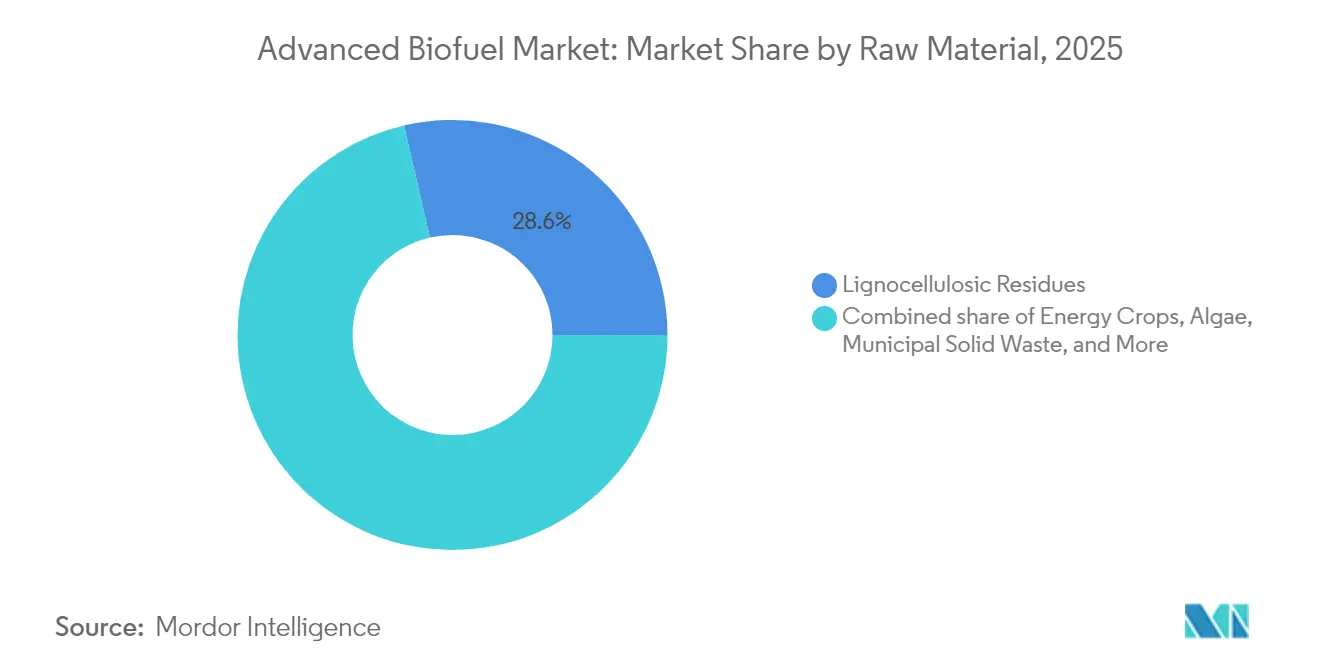

- Nach Rohmaterial führten lignocellulosische Rückstände im Jahr 2025 mit einem Umsatzanteil von 28,62 %; algenbasierte Rohstoffe werden bis 2031 voraussichtlich mit einer CAGR von 14,92 % wachsen.

- Nach Biokraftstofftyp hielt erneuerbarer Diesel im Jahr 2025 einen Marktanteil von 45,38 % am Markt für fortschrittliche Biokraftstoffe, während Biogas/Biomethan bis 2031 die höchste CAGR von 12,11 % erzielen soll.

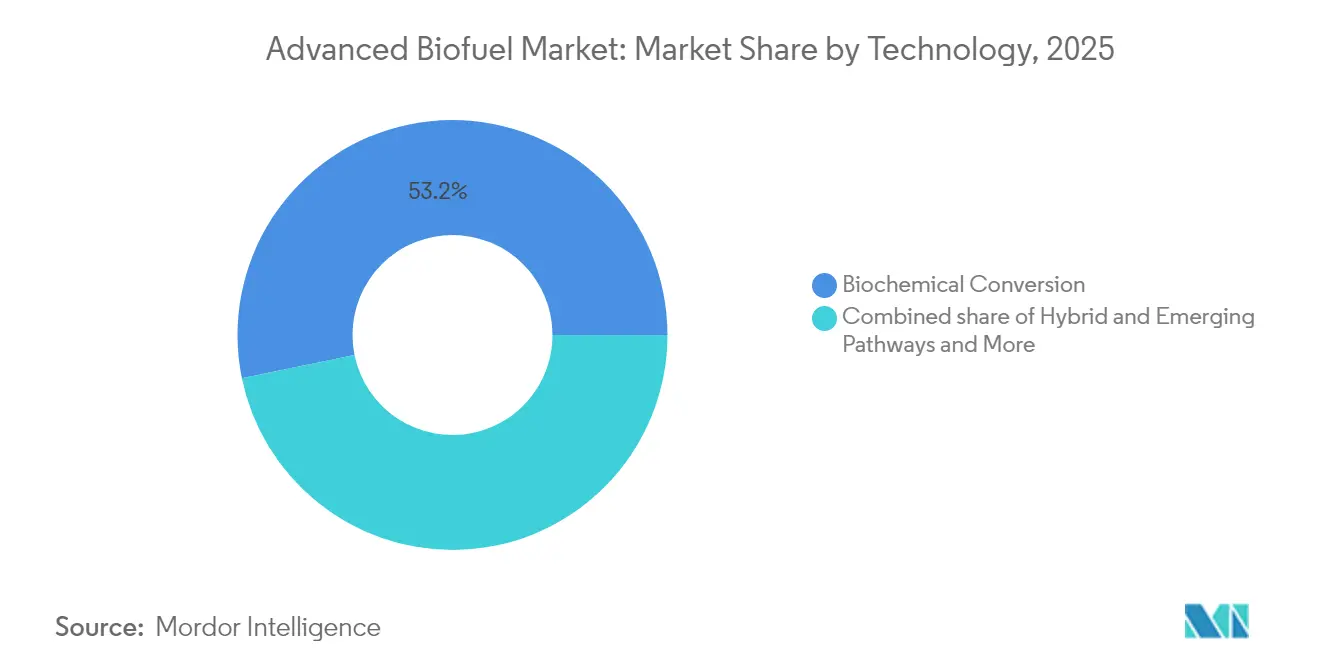

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 53,22 % der Marktgröße für fortschrittliche Biokraftstoffe auf die biochemische Umwandlung, und hybride sowie aufkommende Verfahren entwickeln sich im gleichen Zeitraum mit einer CAGR von 12,98 %.

- Nach Endverwendung dominierte der Straßenverkehr im Jahr 2025 mit einem Anteil von 59,15 % an der Marktgröße für fortschrittliche Biokraftstoffe; nachhaltiger Flugkraftstoff wächst bis 2031 mit einer CAGR von 13,89 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,42 %; für den Asien-Pazifik-Raum wird bis 2031 die schnellste CAGR von 12,23 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Biokraftstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Beimischungsvorschriften | +2.10% | Global, mit frühen Gewinnen in Großbritannien, der EU und Kanada | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach nachhaltigem Flugkraftstoff | +1.80% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Beschaffungsziele für Netto-Null-Emissionen | +1.40% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Kohlenstoffnegative BECCS-Verfahren entstehen | +0.90% | Nordamerika und EU, Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Umwandlung von Siedlungsabfällen in Biorohöl, gestützt durch Deponieverbote | +0.70% | EU-Kernbereich, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostendurchbrüche in der synthetischen Biologie | +1.20% | Global, mit Forschungs- und Entwicklungszentren in den USA, der EU und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Beimischungsvorschriften

Nationale und supranationale Gesetzgebung verlagert sich von freiwilligen Regelungen hin zu verbindlichen Quoten, die Produzenten eine verlässliche Nachfragesichtbarkeit garantieren. Die Verpflichtung des Vereinigten Königreichs zum Einsatz von nachhaltigem Flugkraftstoff steigt von 2 % im Jahr 2025 auf 22 % bis 2040, unterstützt durch einen Mechanismus zur Einnahmensicherheit, der der Wirtschaft bis zu GBP 5 Milliarden hinzufügen und bis zu 15.000 Arbeitsplätze erhalten könnte. Brasiliens geplante E30-Benzinbeimischung soll die Treibhausgasemissionen um 1,7 Millionen Tonnen pro Jahr senken und gleichzeitig BRL 9 Milliarden an Zuflüssen mobilisieren.(1)Quelle: Regierung Brasiliens, „Aktualisierung der nationalen Biokraftstoffpolitik”, gov.br Kanadas Verordnung über saubere Kraftstoffe und die ReFuelEU-Luftfahrtregel der EU verankern ebenfalls eine langfristige Abnahmegewissheit und ermöglichen eine Projektfinanzierung mit langen Laufzeiten. Diese Mandate erlauben es kapitalintensiven Raffinerien, Durchsatzvolumina zu sichern, Risikoprämien zu senken und die Skalierung im Markt für fortschrittliche Biokraftstoffe zu beschleunigen.

Stark steigende Nachfrage nach nachhaltigem Flugkraftstoff

Netto-Null-Verpflichtungen von Fluggesellschaften führen zu direkten Abnahmevereinbarungen, die traditionelle Kerosinverteiler umgehen. DHL Express beschaffte 7.400 Tonnen nachhaltigen Flugkraftstoff von Neste für den Flughafen Changi in Singapur, während Cathay Pacific gemeinsam vier Power-to-Liquids-Anlagen in China entwickelt, die jeweils 50.000–100.000 Tonnen pro Jahr produzieren können. Die Produktion von nachhaltigem Flugkraftstoff in den Vereinigten Staaten verdoppelte sich zwischen Dezember 2024 und Februar 2025 auf etwa 30.000 Barrel pro Tag, deckt jedoch immer noch weniger als 2 % der nationalen Kerosin-Nachfrage, was eine erhebliche Angebotslücke unterstreicht. Luftfahrtakteure beschleunigen daher langfristige Verträge, die Kapazitätserweiterungen und Technologiediversifizierung absichern, und heben den Markt für fortschrittliche Biokraftstoffe weit über die konventionellen Grenzen des Straßenkraftstoffs hinaus.

Unternehmerische Beschaffungsziele für Netto-Null-Emissionen

Große Unternehmen verankern Scope-3-Emissionsreduzierungen in ihren Einkaufsrichtlinien und zahlen Aufschläge für nachweislich kohlenstoffarme Moleküle. Die Bank of America stellte USD 2 Milliarden für die Finanzierung von nachhaltigem Flugkraftstoff bereit und sicherte sich jährlich 1,2 Millionen Gallonen von SkyNRG mit dem Ziel eines 20-prozentigen Anteils an nachhaltigem Flugkraftstoff bei Geschäftsreisen. DHL und Neste weiteten ihre Zusammenarbeit auf eine jährliche Abnahme von 300.000 Tonnen nachhaltigem Flugkraftstoff bis 2030 aus. Solche bilateralen Verträge reduzieren das Cashflow-Risiko, helfen Kreditgebern beim Erwerb von Grünkreditbescheinigungen und lenken die Branche für fortschrittliche Biokraftstoffe auf vorhersehbare, langfristige Erlösmodelle hin.

Kohlenstoffnegative BECCS-Verfahren entstehen

Bioenergie mit Kohlenstoffabscheidung und -speicherung verwandelt mehrere Pilotanlagen in Standorte mit netto-negativen Emissionen. Gevo erzielte bei seinem Projekt für erneuerbares Gas in North Dakota einen Kohlenstoffintensitätswert von −339 g CO2e/MJ, was es ermöglicht, hochwertige Kohlenstoffgutschriften neben dem Kraftstoffverkauf zu monetarisieren. SWISS und Synhelion produzierten solar gewonnenes Kerosin, indem sie konzentriertes Sonnenlicht nutzten, um atmosphärisches CO2 und Wasser in Synthesegas umzuwandeln und damit den Kohlenstoffkreislauf zu schließen. Diese Durchbrüche positionieren bestimmte Raffinerien dazu, Energie und Zertifikate für negative Emissionen zu verkaufen, was die Margen verbessert und die Attraktivität für klimaorientierte Investoren im Markt für fortschrittliche Biokraftstoffe steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität gegenüber Nahrungsmittelpflanzen | -1.60% | Global, akut in getreideabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für cellulosische Bioraffinerien | -1.20% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Skalierungs- und Kontaminationsrisiken bei der Algenkultur | -0.80% | Global, konzentriert in forschungsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Politische Unsicherheit bezüglich indirekter Landnutzungsänderungen in Schlüsselregionen | -0.90% | EU-Kernbereich, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität gegenüber Nahrungsmittelpflanzen

Rohstoffe machen 60 %–80 % der Betriebsausgaben aus, sodass Preisschwankungen bei gebrauchtem Speiseöl, Sojabohnen oder Maisstoppeln die Margen erodieren und neue Investitionen abschrecken können. Die steigende Nachfrage von HVO-Produzenten und Lebensmittelverarbeitern treibt die Preise für Speiseöle in die Höhe und entfacht Debatten über die Ernährungssicherheit in Entwicklungsländern. Produzenten diversifizieren hin zu landwirtschaftlichen Rückständen, Siedlungsabfällen und Algen, um sich gegen Rohstoffzyklen abzusichern. Die Algenkultur liegt noch immer zwischen USD 0,43 und USD 8,75 pro Liter, wobei Kontaminations- und Nährstoffmanagementrisiken die Kosten in die Höhe treiben. Die daraus resultierende Volatilität verpflichtet Investoren, größere Eventualbudgets zu fordern, was das kurzfristige Wachstum im Markt für fortschrittliche Biokraftstoffe dämpft.

Hohe Investitionskosten für cellulosische Bioraffinerien

Vollskalige cellulosische Raffinerien erfordern in der Regel USD 200–500 Millionen, was die Beteiligung auf Ölkonzerne, diversifizierte Chemieunternehmen oder gut kapitalisierte Start-ups beschränkt. Air Products verpflichtete sich zu USD 2 Milliarden, um den Standort von World Energy in Paramount, Kalifornien, auf 340 Millionen Gallonen pro Jahr zu erweitern, was die erforderliche Kapitaltiefe für eine bedeutende Kapazität veranschaulicht. BP pausierte sein Kwinana-Projekt in Australien, als steigende Baukosten auf das Fehlen robuster lokaler Mandate trafen, was zeigt, wie politische Schwäche die Umsetzung gefährden kann. Finanzierungshürden verlangsamen die Technologiediffusion und dämpfen die Gesamtaussichten für die CAGR des Marktes für fortschrittliche Biokraftstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Rückstände behalten ihre Skalierung, Algen gewinnen an Bedeutung

Lignocellulosische Rückstände stellten im Jahr 2025 28,62 % des Marktanteils für fortschrittliche Biokraftstoffe bereit, indem sie reichlich vorhandene Erntereststoffe, Sägemehl und Forstabfälle mit minimaler Landnutzungsbelastung nutzten. Die Anbaufläche für Energiepflanzen wird auf ertragsschwächeren Ackerflächen ausgeweitet, wo Miscanthus und Switchgras zuverlässige Biomassemengen und Vorteile für die Bodengesundheit bieten. Sammelnetze für gebrauchtes Speiseöl und andere Fette, Öle und Fette griffen auf Restaurantketten und kommunale Recyclingprogramme zurück, doch übersteigt die Nachfrage nun das Angebot, was Preisaufschläge treibt. Daher verbreitert der Markt für fortschrittliche Biokraftstoffe seine Rohstoffbasis auf Siedlungsabfallströme; Enkems Anlage in Edmonton veranschaulicht, wie Deponieverbote stetige Rohstoffmengen liefern können. Durchbrüche in der synthetischen Biologie haben die Mikroalgenproduktivität in geschlossenen Rennbahnen auf über 60 g pro m² pro Tag gesteigert, was die Produktionskosten senkt und eine CAGR von 14,92 % für Algen zwischen 2026 und 2031 antreibt. Produzenten schichten intelligente Ernte-, Flockulations- und nachgelagerte Lipidextraktionsverfahren, um Erträge zu erzielen, die mit terrestrischen Ölsaaten konkurrieren, ohne um Ackerland zu konkurrieren.

Die Rohstoffstrategie ist zunehmend mehrgleisig: Raffinerien mischen landwirtschaftliche Rückstände für die Grundlastversorgung, fügen Abfalllipide für hochwertige HVO-Chargen hinzu und erproben Algen oder Siedlungsabfälle, um künftige Skalierbarkeit zu sichern. Diese Absicherung verringert die Exponierung gegenüber Rohstoffzyklen und verbessert die Förderfähigkeit für politische Anreize, die Nicht-Lebensmittel-Inputs bevorzugen. Da Unternehmenskäufer Lebenszyklusanalysen mit rigoroser Rückverfolgbarkeit anfordern, stärken rückstandsbasierte Verfahren ihren Status im Markt für fortschrittliche Biokraftstoffe.

Nach Biokraftstofftyp: Erneuerbarer Diesel hält die Spitzenposition, Biogas beschleunigt sich

Erneuerbarer Diesel erzielte im Jahr 2025 45,38 % des Umsatzes dank der Drop-in-Kompatibilität mit bestehenden Motoren und Logistiknetzwerken, was Flotten eine Dekarbonisierung ohne Anlagentausch ermöglicht. HEFA-Anlagen arbeiteten mit hoher Auslastung, da leicht verfügbares gebrauchtes Speiseöl und Talg die Inbetriebnahmezeiten verkürzen. Biogas und Biomethan verzeichnen eine CAGR von 12,11 %, da Cluster für anaerobe Vergärung in der Nähe von Deponien und großen Milchwirtschaftsbetrieben unter Null-Methan-Emissionsregeln entstehen. Cellulosisches Ethanol bleibt durch Enzymkosten eingeschränkt, obwohl kontinuierliche Fermentation und konsolidierte Bioverarbeitung die Kostenlücke schließen. Trotz seiner überlegenen Energiedichte und Oktanleistung ist Biobutanol auf Nischenanwendungen in der Luftfahrt beschränkt, bis die Kapitalkosten sinken.

Die Marktnachfrage ordnet jeden Kraftstoff Endverwendungsnischen zu: HVO für den Schwerlastverkehr und Winterklimata, SAF-Beimischungen für die Langstreckenluftfahrt und Biomethan in Pipelinequalität für industrielle Wärme. Produzenten, die zwischen Outputs wechseln können, sind besser positioniert, um Wert zu schöpfen, wenn sich Regulierung oder Rohstoffe verschieben. Eine solche Optionalität verstärkt vertikale Integrationsbewegungen von Ölkonzernen und vertieft damit Wettbewerbsbarrieren im Markt für fortschrittliche Biokraftstoffe.

Nach Technologie: Biochemische Umwandlung dominiert, hybride Plattformen skalieren

Biochemische Verfahren kontrollierten im Jahr 2025 53,22 % der Marktgröße für fortschrittliche Biokraftstoffe, da Fermentation und enzymatische Hydrolyse gut verstanden sind und durch robuste Lieferketten für Enzyme und Hefen unterstützt werden. Thermochemische Verfahren wie schnelle Pyrolyse und Vergasung verarbeiten nahezu jeden kohlenstoffbasierten Rohstoff, doch der Bedarf an Hochtemperaturreaktoren und rigoroser Gasreinigung erhöht die Investitionskosten. Hybride Plattformen entwickeln sich mit einer CAGR von 12,98 %, da Entwickler thermochemische Vorbehandlung einsetzen, um Zucker freizusetzen, gefolgt von mikrobieller Aufwertung zur Erzielung höherer Kohlenstoffausbeuten.

Die vier geplanten Power-to-Liquids-Anlagen von Cathay Pacific werden erneuerbare Elektrizität und abgeschiedenes CO2 nutzen, um nachhaltigen Flugkraftstoff zu produzieren, und damit einen synthetischen Weg schaffen, der nicht an die Verfügbarkeit von Biomasse gebunden ist. Synhelions Heliostatenfeld in der Schweiz demonstrierte, dass konzentrierte Solarenergie endotherme Reaktionen bei 1.500 °C antreiben kann, was den Erdgasverbrauch und die Betriebsemissionen senkt. Interdisziplinäres Engineering verwandelt Raffinerien in flexible Plattformen, die je nach Preissignalen zwischen Ethanol-, Diesel- und Flugkraftstoffoutputs wechseln können. Das Ergebnis ist ein technologischer Wettrüstungswettbewerb im Markt für fortschrittliche Biokraftstoffe.

Nach Endverwendungssektor: Straßenkraftstoffe dominieren, Luftfahrt wächst stark

Der Straßenverkehr behielt im Jahr 2025 59,15 % der Nachfrage, da nationale Beimischungsquoten für Diesel und Benzin weiter ausgeweitet werden. Die Elektrifizierung von Personenkraftwagen erodiert langfristig die Benzinmengen, doch Schwerlast- und Geländeanwendungen sind weiterhin auf flüssige Drop-in-Kraftstoffe angewiesen, die Leistungsdichte und Betankungszeit erfüllen. Gleichzeitig steigen die Volumina an nachhaltigem Flugkraftstoff mit 13,89 % pro Jahr, angetrieben durch Netto-Null-Flugverpflichtungen, EU-ReFuelEU-Verpflichtungen und den eskalierenden SAF-Zeitplan des Vereinigten Königreichs. Die Schiffsbunkerung befindet sich noch in einem frühen Stadium, da Umbaumaßnahmen an Bord-Tanks und Hafenlagerung für Bio-Methanol oder Bio-LNG erhebliches Kapital erfordern.

Industrielle Wärme- und Kraft-Wärme-Kopplungsanlagen integrieren Biomethan, um regionalen Emissionshandelssystemen zu entsprechen, und bieten Raffinerien einen Abnahmekanal während Nachfrageeinbrüchen in der Luftfahrt. Diese Segmentierungsvielfalt dämpft die Umsatzvolatilität und unterstützt eine weitere Skalierung im Markt für fortschrittliche Biokraftstoffe.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,42 % des Umsatzes nach jahrzehntelanger politischer Unterstützung, die einen reifen Kreditmarkt für kohlenstoffarme Kraftstoffe geschaffen hat. Die Kapazität für erneuerbaren Diesel in den Vereinigten Staaten stieg im Jahr 2023 um 44 %, was die gesamte nationale Biokraftstoffproduktion auf 24 Milliarden Gallonen pro Jahr anhob und neue Rohstoffsammelzentren im Mittleren Westen stimulierte. Kanadas Verordnung über saubere Kraftstoffe schichtet ein föderales Kohlenstoffpreissignal auf provinzielle Mandate, was Nachfragegewissheit sicherstellt, auch wenn grenzüberschreitende Handelsarbitrage mit den Vereinigten Staaten anhält.

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 12,23 % bis 2031, da China, Indien und ASEAN-Mitglieder die Importabhängigkeit verringern und inländische Versorgungsketten aufbauen. Indiens „Biokraftstoffprogramm 2025” bietet Landnutzungskonzessionen und Steuervergünstigungen für Bio-CNG- und Ethanolprojekte, und allein Bihar strebt bis 2026 neun Ethanolanlagen an, die 50.000 Menschen beschäftigen werden. Chinas Zivilluftfahrtbehörde genehmigte 2024 den ersten kommerziellen Flug mit nachhaltigem Flugkraftstoff, und regionale Fluggesellschaften schließen nun Abnahmeverträge ab, um die Versorgung vor erwarteten Quoten zu sichern. Australiens rückständiges politisches Umfeld verzögerte BPs Kwinana-Aufrüstung und unterstreicht die entscheidende Rolle der Regulierung bei der Sicherung von Investitionen im Markt für fortschrittliche Biokraftstoffe.

Europa verzeichnet unter der Erneuerbare-Energien-Richtlinie ein stetiges Wachstum, sieht sich jedoch mit politischer Unsicherheit bezüglich indirekter Landnutzungsänderungen konfrontiert, die Genehmigungszyklen verlängert. Deutschland und Frankreich rüsteten Biodieselreaktoren auf, um Abfalllipide zu verarbeiten, während nordische Regierungen langfristige Kaufverpflichtungen einbetten, um Produzenten vor Spotpreisschwankungen zu schützen. Das ReFuelEU-Luftfahrtmandat und nationale Kohlenstoffsteuern sollen die Nachfrage nach nachhaltigem Flugkraftstoff bis 2030 auf über 5 Millionen Tonnen treiben. Komplexe Lebenszyklusabrechnungsregeln erhöhen die Compliance-Kosten und schaffen eine Premium-Nische für Produzenten mit robusten Rückverfolgbarkeitsrahmen.

Wettbewerbslandschaft

Der Markt für fortschrittliche Biokraftstoffe weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen nahezu 30 % der installierten Kapazität kontrollieren. Neste, TotalEnergies und Chevrons Renewable Energy Group nutzen bestehende Hydrotreating-Anlagen und globale Rohstoffbeschaffung, um die Versorgung mit erneuerbarem Diesel zu dominieren. Akquisitions- und Partnerschaftsaktivitäten stiegen 2024–2025 stark an, da Öl- und Gaskonzerne Technologiezugang und politische Kreditvorteile anstrebten. So investierte Air Products beispielsweise USD 2 Milliarden, um World Energys SAF-Anlage in Paramount zu erweitern, während OMV ein strategisches Memorandum of Understanding mit Airbus unterzeichnete, das bis 2030 eine Lieferung von 1,5 Millionen Tonnen nachhaltigem Flugkraftstoff anstrebt.

Aufstrebende Akteure wie LanzaJet und Fulcrum BioEnergy sind auf Fischer-Tropsch- oder Siedlungsabfallumwandlung spezialisiert und stützen sich häufig auf außerbilanzielle Projektfinanzierungen, die durch langfristige Abnahmevereinbarungen von Fluggesellschaften oder Frachtunternehmen abgesichert sind. Technologieentwickler, darunter Comstock Fuels, vermarkten modulare „Bioleum”-Raffinerien, die darauf ausgelegt sind, die Skalierung durch Replikation kleinerer Einheiten zu entrisikieren; vier solcher Anlagen sind in Malaysia mit einem kombinierten Investitionsvolumen von USD 4 Milliarden geplant.(4)OMV Aktiengesellschaft, „OMV und Airbus unterzeichnen SAF-Vereinbarung”, omv.com

Der Wettbewerb verschärft sich entlang zweier Achsen: Rohstoffzugang und proprietäre Prozesseffizienz. Unternehmen mit vertikal integrierten Lieferketten sichern Rohmaterial zu stabilen Preisen, während jene mit Enzympatenten, fortschrittlichen Katalysatoren oder neuartigen Reaktordesigns Erträge und Margen steigern können. Daher konvergieren Patentrennen mit Rohstoffakquisitionsbestrebungen und prägen ein dynamisches Wettbewerbsumfeld im Markt für fortschrittliche Biokraftstoffe.

Marktführer im Bereich fortschrittliche Biokraftstoffe

Abengoa Bioenergy

Chemtex Group

Bankchak Petroleum

Clariant Produkte GmbH

DuPont Industrial Biosciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Neste und DHL Express, der weltweit führende internationale Expressdienstleister, haben ihre Zusammenarbeit mit der Lieferung von 7.400 Tonnen (9,5 Millionen Liter) reinem, d. h. ungemischtem, Neste MY Sustainable Aviation Fuel™ an DHL Express am Flughafen Singapur Changi ab Juli 2025 gestärkt.

- Mai 2025: JAL und Airbus sind dem Projekt beigetreten und werden die Nutzung und Ausweitung von inländischem nachhaltigem Flugkraftstoff fördern, indem sie mit Unternehmen zusammenarbeiten, die an Angebot und Nachfrage von nachhaltigem Flugkraftstoff beteiligt sind.

- März 2025: Brasilien führt eine E30-Ethanol-Benzin-Beimischung ein, die den Ethanolgehalt von 27 % auf 30 % erhöht, was voraussichtlich die jährlichen Emissionen um 1,7 Millionen Tonnen reduzieren wird.

- März 2025: Die britische Regierung hat einen Mechanismus zur Einnahmensicherheit in Höhe von GBP 5 Milliarden eingeführt, um die Entwicklung von nachhaltigem Flugkraftstoff bis 2050 zu unterstützen.

Umfang des globalen Berichts über den Markt für fortschrittliche Biokraftstoffe

Fortschrittliche Biokraftstoffe, auch bekannt als Biokraftstoffe der zweiten Generation, sind erneuerbare Kraftstoffe, die als Alternativen zu Benzin und Diesel mit deutlich geringeren Treibhausgasemissionen eingesetzt werden.

Der Markt für fortschrittliche Biokraftstoffe ist nach Rohmaterial, Biokraftstofftyp, Technologie und Geografie segmentiert. Nach Rohmaterial ist der Markt in Jatropha, Lignocellulose, Algen und andere Rohmaterialien segmentiert. Der Markt ist nach Biokraftstofftyp in cellulosisches Biokraftstoff, Biodiesel, Biogas, Biobutanol und andere segmentiert. Nach Technologie ist der Markt in biochemisch und thermochemisch segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für fortschrittliche Biokraftstoffe in den wichtigsten Regionen ab. Für jedes Segment werden die Marktgröße und Prognosen auf Basis der Produktionskapazität (in Tausend Barrel Öläquivalent pro Tag) bereitgestellt.

| Lignocellulosische Rückstände |

| Energiepflanzen (z. B. Miscanthus) |

| Gebrauchtes Speiseöl und Fette, Öle und Fette |

| Algen |

| Siedlungsabfälle |

| Cellulosisches Ethanol |

| Hydroverarbeitete Ester und Fettsäuren (HEFA) |

| Erneuerbarer Diesel (HVO) |

| Biogas/Biomethan |

| Biobutanol |

| Biochemische Umwandlung |

| Thermochemische Umwandlung |

| Hybride und aufkommende Verfahren |

| Kraftstoff für den Straßenverkehr |

| Flugkraftstoff (nachhaltiger Flugkraftstoff) |

| Schiffskraftstoff |

| Industrielle Wärme und Energie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Lignocellulosische Rückstände | |

| Energiepflanzen (z. B. Miscanthus) | ||

| Gebrauchtes Speiseöl und Fette, Öle und Fette | ||

| Algen | ||

| Siedlungsabfälle | ||

| Nach Biokraftstofftyp | Cellulosisches Ethanol | |

| Hydroverarbeitete Ester und Fettsäuren (HEFA) | ||

| Erneuerbarer Diesel (HVO) | ||

| Biogas/Biomethan | ||

| Biobutanol | ||

| Nach Technologie | Biochemische Umwandlung | |

| Thermochemische Umwandlung | ||

| Hybride und aufkommende Verfahren | ||

| Nach Endverwendungssektor | Kraftstoff für den Straßenverkehr | |

| Flugkraftstoff (nachhaltiger Flugkraftstoff) | ||

| Schiffskraftstoff | ||

| Industrielle Wärme und Energie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fortschrittliche Biokraftstoffe?

Die Marktgröße für fortschrittliche Biokraftstoffe betrug im Jahr 2026 USD 20,07 Milliarden und soll bis 2031 USD 30,66 Milliarden erreichen.

Welcher Biokraftstofftyp führt den globalen Umsatz an?

Erneuerbarer Diesel hält den größten Anteil von 45,38 % aufgrund der nahtlosen Kompatibilität mit bestehenden Dieselmotoren und der Einzelhandelsinfrastruktur.

Warum wächst nachhaltiger Flugkraftstoff schneller als andere Segmente?

Netto-Null-Verpflichtungen von Fluggesellschaften und verbindliche Mandate für nachhaltigen Flugkraftstoff treiben eine CAGR von 13,89 % an und schaffen eine Premium-Nachfrage nach verifiziertem kohlenstoffarmem Düsenkraftstoff.

Welche Region wird am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 12,23 % prognostiziert, da China, Indien und ASEAN-Länder die inländische Produktion unter neuen Beimischungsrichtlinien ausbauen.

Was ist das Haupthindernis für eine breitere Akzeptanz?

Hohe Investitionsausgaben für cellulosische und hybride Bioraffinerien, die häufig USD 200 Millionen pro Anlage übersteigen, verlangsamen die Projektdurchführung trotz starker politischer Unterstützung.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Marktkonzentrationswert beträgt 6, was darauf hindeutet, dass die fünf größten Unternehmen zwar etwas mehr als 60 % der Kapazität kontrollieren, jedoch noch erheblicher Raum für aufstrebende Technologieentwickler verbleibt.

Seite zuletzt aktualisiert am: