Marktgröße und Marktanteil für Endoskopiegeräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 940 Milliarden US-Dollar |

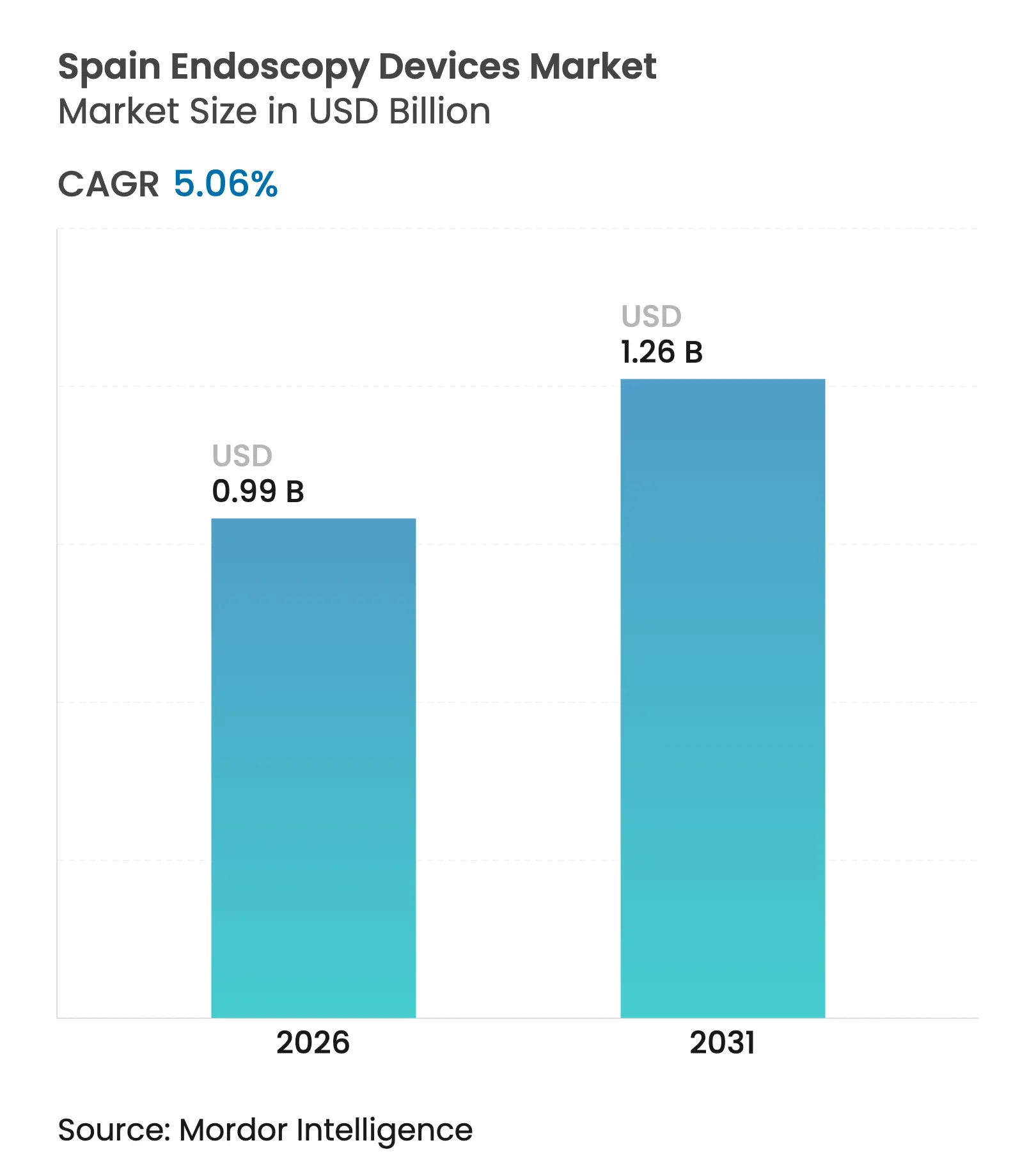

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Spanien von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Spanien wurde im Jahr 2025 auf 940 Millionen USD geschätzt und soll von 987,56 Millionen USD im Jahr 2026 auf 1,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,06 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach minimal-invasiven Eingriffen, höhere Diagnosevolumina durch das Darmkrebsscreening und rasche Upgrades auf HD- und KI-fähige Plattformen beschleunigen die Erneuerungszyklen der Geräte. Der Verfahrensdurchsatz steigt ebenfalls, da die private Krankenversicherungsabdeckung in Spanien zunimmt und die Gerätenachfrage in ambulanten Operationszentren steigt. Gleichzeitig treibt die alternde Bevölkerung die Prävalenz von Magen-Darm-Erkrankungen in die Höhe und verstärkt den Bedarf an fortschrittlichen Visualisierungssystemen, die Krankenhausaufenthalte verkürzen und die Gesamtbehandlungskosten senken. Führende Hersteller reagieren mit Einwegendoskopen, die Lücken in der Infektionskontrolle schließen, sowie mit Software-Updates, die Echtzeit-Läsionserkennungsalgorithmen integrieren.

Wichtigste Erkenntnisse des Berichts

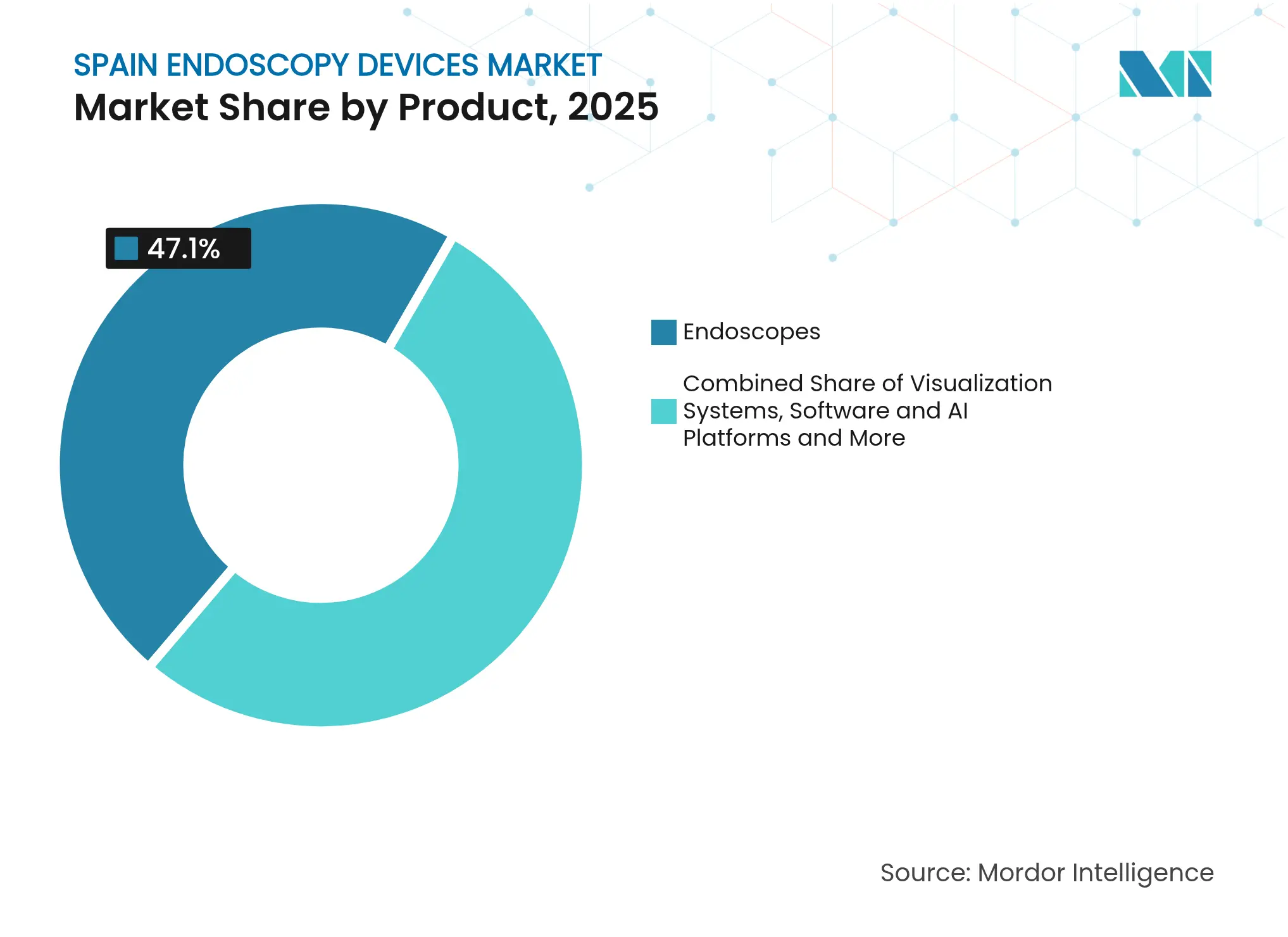

- Nach Produktkategorie führten Endoskope mit einem Anteil von 47,10 % am Markt für Endoskopiegeräte in Spanien im Jahr 2025; Einwegendoskope verzeichnen bis 2031 eine CAGR von 11,4 %.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2025 ein Anteil von 56,60 % an der Marktgröße für Endoskopiegeräte in Spanien; die Pneumologie wächst mit der höchsten Rate von 8,7 % CAGR bis 2031.

- Nach Endnutzer hielten öffentliche Krankenhäuser im Jahr 2025 einen Anteil von 51,20 % am Markt für Endoskopiegeräte in Spanien; ambulante Operationszentren sollen bis 2031 mit einer CAGR von 8,2 % wachsen.

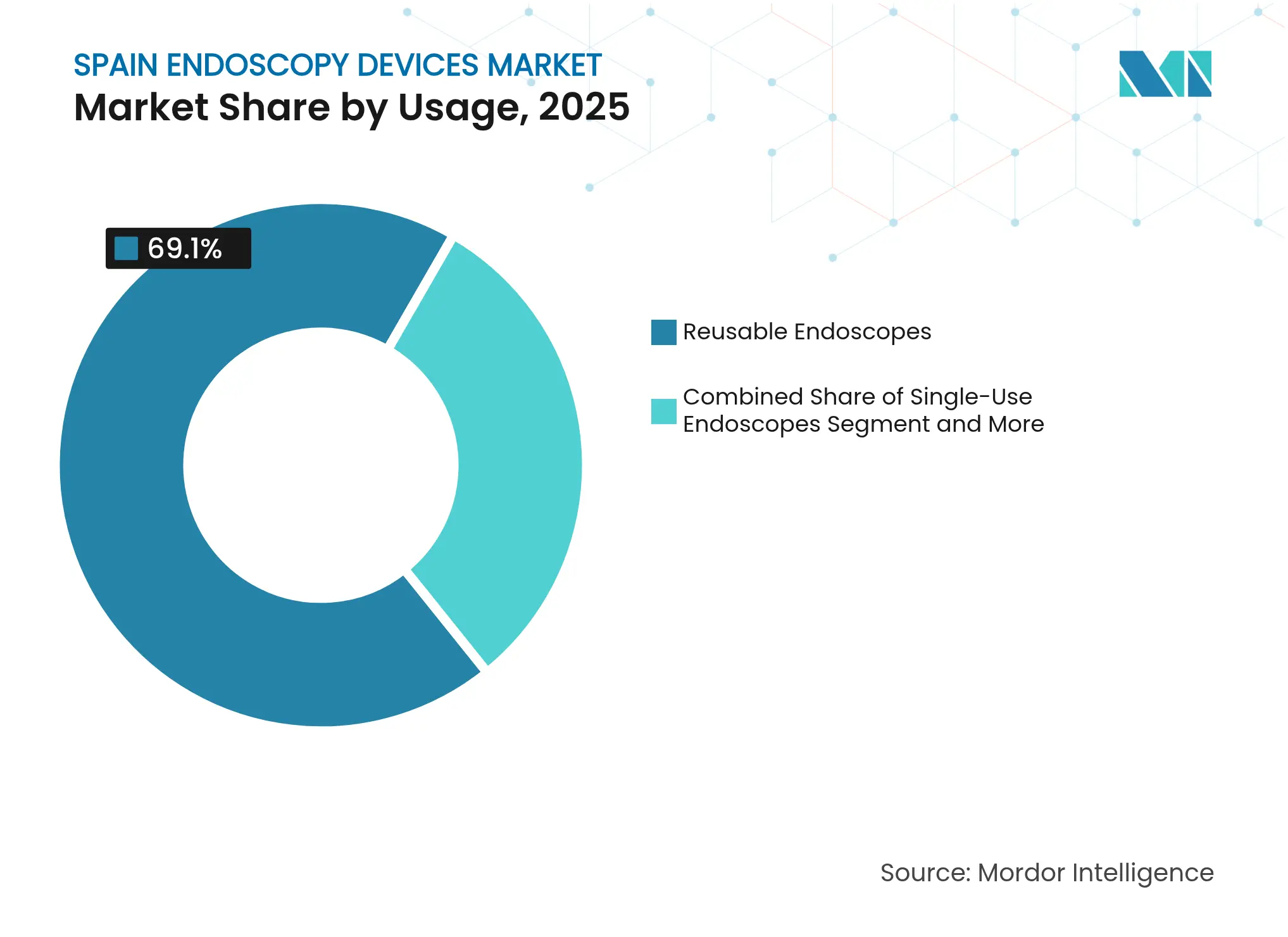

- Nach Verwendungstyp dominierten wiederverwendbare Systeme mit einem Anteil von 69,10 % im Jahr 2025, während Einwegendoskope zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,4 % erzielen werden.

- Nach Technologie erfassten 2D-HD-Plattformen im Jahr 2025 einen Anteil von 63,00 % an der Marktgröße für Endoskopiegeräte in Spanien; KI-gestützte Systeme sollen bis 2031 mit einer CAGR von 14,6 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Magen-Darm-Erkrankungen und Krebs in der alternden Bevölkerung | +1.8% | Asturien, Kastilien-León, Galicien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven Eingriffen | +1.2% | Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei HD/4K-Bildgebung und KI | +1.5% | Große öffentliche und private Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung privater Krankenversicherungen | +0.9% | Madrid, Barcelona, Baskenland | Langfristig (≥ 5 Jahre) |

| Erneuerungszyklus für robotische und digitale Plattformen | +0.7% | Lehr- und Fachzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Magen-Darm-Erkrankungen und Krebs in der alternden spanischen Bevölkerung

Darmkrebs ist mittlerweile die zweithäufigste Krebserkrankung in Spanien, und 20,5 % der Spanier sind bereits über 65 Jahre alt. Die Ausweitung des nationalen Screenings steigert die Koloskopiezahlen, und die TEOGIC-Kohorte erwartet bis 2027 einen Anstieg der Eingriffe um 15–20 %. Anbieter priorisieren daher hochauflösende Weitwinkelendoskope und KI-gestützte computergestützte Erkennungsmodule (CADe), um flache Läsionen frühzeitig zu erkennen. Krankenhäuser in Galicien und Asturien haben ihre Geräteerneuerungspläne beschleunigt und verweisen auf eine höhere regionale Inzidenz von Magen-Darm-Krebserkrankungen mit frühem Beginn. Hersteller profitieren davon, da Ausschreibungsspezifikationen nun Bildverbesserungsmodi wie Schmalband-Bildgebung sowie cloudbasierte Analysen vorschreiben.

Verlagerung hin zu minimal-invasiven Eingriffen zur Verkürzung von Krankenhausaufenthalten und Kostensenkung

Öffentliche Krankenhäuser nutzen diese Vorteile, um Wartelisten zu verkürzen, während private Gruppen Pakete für die Entlassung am selben Tag vermarkten. Versicherer erstatten laparoskopische oder endoskopische Eingriffe nun gleichwertig mit traditionellen Operationen, was die Akzeptanz stärkt. Gerätehersteller bündeln zunehmend Energiequellen, Insufflatoren und Bildgebungstürme und bieten Kosten-pro-Eingriff-Verträge an, die zu den eingeschränkten SNS-Budgets passen.

Rasche technologische Fortschritte bei HD/4K-Bildgebung und KI-Integration

KI-gestützte Koloskopie verbessert die Adenomerkennungsrate um 26 % und die Polypenerkennungsrate um 30 % gegenüber der Standardpraxis[1]Anson Mwango et al., "Künstliche Intelligenz in der Koloskopie," ijgii.org. Olympus erhielt die CE-Zulassung für cloudbasierte CADe-Geräte, die die Lesezeit auf unter vier Minuten reduzieren. Zu den frühen Anwendern zählen große Madrider Krankenhäuser, die über kürzere Wartelistenrückstände und eine verbesserte Ausbildung junger Endoskopiker berichten. Die Integration von 4K-Chip-on-Tip-Kameras mit KI-Software senkt zudem die Biopsieraten und spart etwa 320 EUR pro Koloskopie.

Wachsende Verbreitung privater Krankenversicherungen treibt Eingriffszahlen an

Die private Krankenversicherung in Spanien erreichte 2024 12 Millionen Policen, was 25,8 % der Bevölkerung entspricht. Private Krankenhäuser, die 32 % der nationalen Betten besitzen, erneuern ihre Geräteflotten rasch mit Einwegbronchoskopen und Premium-Videotürmen, um die Servicequalität zu differenzieren. Ambulante Operationszentren konzentrieren sich in Madrid und Katalonien, wo die Abdeckung 30 % übersteigt, und verzeichnen gemeinsam zweistelliges Wachstum bei Screening-Koloskopien. Lieferanten erproben Innovationen häufig zuerst in diesen Zentren, bevor sie sie landesweit einführen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -1.2% | Regionale öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Komplexe Aufbereitungsanforderungen | -0.9% | Ältere Einrichtungen landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Pflegekräften und Technikern | -1.4% | Ländliche Gebiete, kleine Städte | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Lebenszykluswartungskosten begrenzen die Akzeptanz

Premium-Videosysteme kosten 80.000–150.000 EUR, während die jährlichen Servicegebühren 8–12 % des Kaufpreises erreichen. Spaniens NHS weist nur 7,9 % seines Gesundheitsbudgets für Medizintechnologien aus, unter dem EU-Durchschnitt von 8,3 %. Kleinere Regionalkrankenhäuser betreiben daher Geräte über die empfohlene Nutzungsdauer hinaus, was die Technologielücke zu Tertiärzentren vergrößert. Kosteneffektivitätsschwellen liegen bei 22.000–25.000 EUR pro QALY und schränken die Genehmigung von Premium-Upgrades ein, sofern diese nicht eindeutig Folgemaßnahmen ersetzen.

Komplexe Aufbereitungsanforderungen erhöhen die Gesamtbetriebskosten

Nur 30 % der spanischen Einrichtungen verwenden automatische Reinigungs- und Desinfektionsgeräte, und lediglich die Hälfte erneuert die Reinigungsflüssigkeit nach jedem Zyklus, was zu einer Kontaminationsrate von 8,69 % bei Bronchoskopen führt. Der Arbeits-, Verbrauchsmaterial- und Ausfallzeitaufwand für die Aufbereitung erhöht die Kosten pro Eingriff. Krankenhäuser, die Einwegendoskope erproben, entfallen diese Schritte, müssen jedoch höhere Gerätepreise gegen das reduzierte Risiko nosokomialer Infektionen abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Endoskope führen, während Einwegprodukte stark wachsen

Endoskope machten 2025 47,10 % der Marktgröße für Endoskopiegeräte in Spanien aus, gestützt durch den etablierten Einsatz in der Gastroenterologie und Pneumologie. Die Investitionsprioritäten konzentrieren sich weiterhin auf hochauflösende Videogastroskope und Koloskope, die virtuelle Chromoskopie-Modi unterstützen. Einwegendoskope beschleunigen sich jedoch mit einer CAGR von 11,4 %, da Infektionskontrollprüfungen Aufbereitungslücken aufdecken; KI-fähige Prozessoren, die nahtlos mit Einwegmodellen kombiniert werden können, erleichtern den Übergang.

Visualisierungstürme belegen nach Umsatz den zweiten Platz, angetrieben durch die schrittweise Einführung von 4K- und Nah-Infrarot-Systemen, die den Läsionskontrast verbessern und die Fluoreszenzbildgebung erleichtern. Endotherapieinstrumente folgen, erfreuen sich jedoch einer robusten Nachfrage bei therapeutischen ESD- und POEM-Eingriffen. Software-Plattformen mit computergestützter Erkennung veranschaulichen, wie der Markt für Endoskopiegeräte in Spanien eine Verlagerung von hardwarezentrierter Beschaffung hin zu integrierten digitalen Ökosystemen fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gastroenterologie dominiert, während Pneumologie beschleunigt

Die Gastroenterologie repräsentierte 2025 56,60 % des Marktanteils für Endoskopiegeräte in Spanien, verbunden mit dem landesweiten Darmkrebsscreening, das bis 2026 eine vollständige Anspruchsabdeckung anstrebt. Kapselendoskopie und bariatrische endoluminale Therapien erweitern den Eingriffsmix und unterstützen Wiederholungskäufe von schlanken Endoskopen und Einweg-Übertuben. Die Pneumologie wächst mit einer CAGR von 8,7 %, da chronische Atemwegserkrankungen und Post-COVID-Folgeerscheinungen die bronchoskopischen Volumina erhöhen.

KI-Staging-Module zur Beurteilung von Lungenknoten und Einwegbronchoskope verkürzen gemeinsam die Umschlagzeiten auf der Intensivstation. HNO- und Gynäkologiesegmente bleiben kleiner, profitieren jedoch von 3-Chip-Starrkameraköpfen, die in der Kostenkurve nach unten wandern. Marktteilnehmer im Bereich Endoskopiegeräte in Spanien verzeichnen auch eine steigende Nachfrage nach intraoperativer Visualisierung in Hybrid-Operationssälen, was Lieferanten unter Druck setzt, Endoskope mit chirurgischen Navigationssystemen zu integrieren.

Nach Endnutzer: Öffentliche Krankenhäuser führen, während ambulante Operationszentren stark wachsen

Öffentliche Krankenhäuser hielten 2025 51,20 % der Marktgröße für Endoskopiegeräte in Spanien und nutzten die zentralisierte Beschaffung, um gebündelte Preise für Prozessoren, Lichtquellen und Service auszuhandeln. Dennoch verlängern mehrjährige Sparmaßnahmen die Erneuerungszyklen, was einige Einrichtungen dazu veranlasst, vorhandene Geräte zu überholen, anstatt neue zu kaufen. Ambulante Operationszentren verzeichnen eine CAGR von 8,2 %, angetrieben durch private Versicherungsvolumina und den Drang zu Koloskopien und ERCP am selben Tag.

Private Krankenhäuser priorisieren Premium-Erlebnisse; 57 % bewerben Endoskopieeinheiten aktiv in Marketingkampagnen. Fachkliniken erschließen Nischen in bariatrischen und Fertilitätseingriffen und beschaffen kompakte Videosysteme, die in kleinere Räumlichkeiten passen. Die dezentrale Einführung von KI-Cloud-Analysen gleicht die technischen Fähigkeiten zwischen Tertiär- und Gemeinschaftseinrichtungen weiter an.

Nach Verwendung: Wiederverwendbare Produkte dominieren, während Einwegprodukte an Dynamik gewinnen

Wiederverwendbare Systeme machten 2025 69,10 % des Marktanteils für Endoskopiegeräte in Spanien aus, gerechtfertigt durch niedrigere amortisierte Kosten über Hunderte von Eingriffen. Kontaminationsstudien, die eine Gastroskopenpositivität von 22,31 % aufzeigen, haben jedoch die Beschaffung von Einweggeräten angekurbelt, insbesondere für Hochrisikopatienten. Krankenhäuser evaluieren Hybridmodelle, die wiederverwendbare Bildgebungskerne mit Einweg-Distalenden kombinieren, die das Infektionsrisiko begrenzen, ohne auf fortschrittliche Optik zu verzichten.

Von Dritten aufbereitete Endoskope verbleiben in Nischenrollen, wo Budgetdruck die Leistung überwiegt. Die SNS-Leitlinien rücken jedoch nun die Sterilität gegenüber dem Kapitalaufwand in den Vordergrund, was wahrscheinlich Mittel in Richtung Einwegprodukte in der Intensivbronchoskopie und Infektionskrankheitsstationen umlenkt. Die Marktgröße für Endoskopiegeräte in Spanien spiegelt daher einen dualen Kurs wider, bei dem wiederverwendbare Flotten mit schnell wachsenden Einweglinien koexistieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 2D-HD führt, während KI-gestützte Systeme am schnellsten wachsen

2D-HD erfasste 2025 63,00 % der Marktgröße für Endoskopiegeräte in Spanien und wird für seine Erschwinglichkeit und etablierten Arbeitsabläufe geschätzt. 4K/UHD gewinnt in Onkologiezentren an Dynamik und liefert schärfere Schleimhautmuster, die die Barrett-Überwachung unterstützen. Robotische und 3D-Systeme besetzen Spezialnischen für komplexe gastrointestinale Dissektionen. KI-gestützte Plattformen mit einer CAGR von 14,6 % integrieren Cloud-Konnektivität, sodass Updates gleichzeitig in nationalen Flotten bereitgestellt werden.

Führende Lehrkrankenhäuser berichten, dass KI-Module die Adenomerkennungsraten steigern und gleichzeitig Pathologenüberweisungen reduzieren. Hersteller kombinieren CADe-Algorithmen mit Endoskop-Tracking-Sensoren, die die Rückzugsgeschwindigkeit kartieren und die Qualität über alle Operateure hinweg standardisieren. Die Innovation in der Branche für Endoskopiegeräte in Spanien betont nun Software-Feature-Releases neben optischen Upgrades und spiegelt Trends in der breiteren digitalen Chirurgie wider.

Geografische Analyse

Regionale Ausgabenmuster prägen den Markt für Endoskopiegeräte in Spanien stark. Madrid, Katalonien und das Baskenland, wo die Pro-Kopf-Gesundheitsbudgets 20 % über dem nationalen Durchschnitt liegen, sind Vorreiter bei KI-fähigen 4K-Türmen und Einwegbronchoskopen. Die Verbreitung von KI-Koloskopie übersteigt in Lehrkrankenhäusern dieser Zentren 35 %, gegenüber unter 10 % in Kastilien-La Mancha. Ländliche Provinzen wie Extremadura haben durchschnittliche Wartezeiten von 76 Tagen für elektive Endoskopie, doppelt so lang wie in städtischen Gebieten, was sowohl Personalengpässe als auch knappe Kapitalzuweisungen widerspiegelt.

Nördliche Regionen mit älteren Bevölkerungen – Asturien, Kastilien-León und Galicien – verzeichnen eine höhere Darmkrebsinzidenz, was den beschleunigten Austausch älterer Koloskope durch Weitwinkelmodelle mit 330°-Sichtfeld vorantreibt. Krankenhäuser dort beteiligen sich auch an multizentrischen Studien zur kapselbasierten Vorsorge, um Personalengpässe auszugleichen. Unterdessen investieren Küstentouristenziele in ambulante Einheiten, um sowohl Einwohner als auch Medizintouristen zu versorgen, was die Eingriffszahlen in den Sommermonaten erhöht.

Die Dominanz des Privatsektors variiert stark: Private Einrichtungen stellen 42 % der Endoskopiekapazität in Madrid, aber unter 20 % in Andalusien. Lieferanten passen daher ihre Handelsstrategien regional an, bündeln Serviceverträge im Süden und bewerben KI-Abonnements in der Hauptstadt. Die Marktgröße für Endoskopiegeräte in Spanien spiegelt daher eng den lokalen Wohlstand, das demografische Risiko und das Zusammenspiel zwischen SNS und privaten Versicherern wider.

Wettbewerbslandschaft

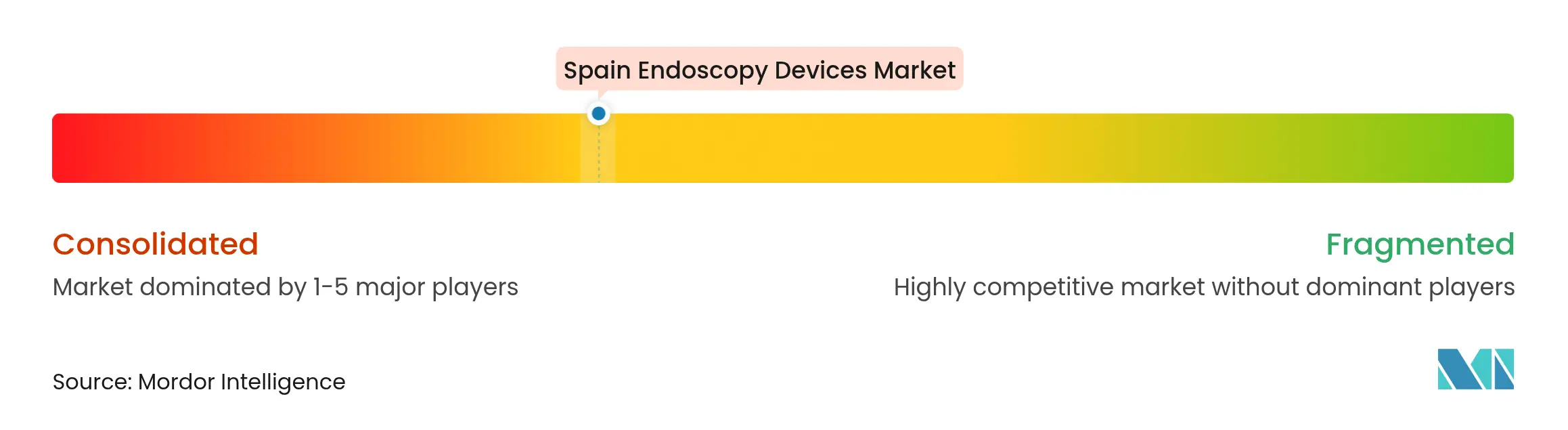

Der Markt für Endoskopiegeräte in Spanien weist eine moderate Konzentration auf: Olympus, Cook Medical, Boston Scientific Corporation und Medtronic halten gemeinsam einen bedeutenden Anteil. Olympus führt mit rund 30 % aufgrund seiner breiten Gastroenterologieplattformen und starken Serviceinfrastruktur. KARL STORZ hat seine Reichweite in die robotische Visualisierung ausgeweitet, nachdem es Asensus Surgical und das LUNA-System übernommen hat, was ein strategisches Engagement für die digitale Chirurgie signalisiert[3]KARL STORZ, "Übernahme von Asensus Surgical," karlstorz.com. Fujifilm nutzt die 4-LED-Lichtquelle des ELUXEO 8000-Prozessors, um Krankenhäuser anzusprechen, die auf verknüpfte Farbbildgebung umsteigen.

Medtronic positioniert sein KI-gestütztes GI Genius-Modul als herstellerneutrales Add-on und kooperiert sowohl mit Fujifilm als auch mit Olympus, um die Plattformreichweite zu erweitern. Ambu stört den Markt mit sterilen Einwegendoskopen und gewinnt Ausschreibungen auf Intensivstationen, wo Kreuzverunreinigungsstrafen schwerwiegend sind. Spanische Nischenfirmen liefern Spezialzubehör – pädiatrische Zangen, bariatrische Nahtkits –, das globale Marktführer durch OEM-Vereinbarungen einbeziehen.

Wettbewerbstaktiken drehen sich um Finanzierungsmodelle wie Pay-per-Use und Managed-Equipment-Services, die das Kapitalrisiko von den Bilanzen öffentlicher Krankenhäuser verlagern. Anbieter integrieren auch Cloud-Dashboards, die standortbezogene Adenomerkennungsraten benchmarken und langfristige Abonnements fördern. Aufkommender Wettbewerb kommt von KI-Bildgebungs-Startups, die SaaS-Plugins anbieten, die ältere HD-Türme nachrüsten und Hardware-Erneuerungszyklen unterbieten.

Marktführer in der Branche für Endoskopiegeräte in Spanien

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Johnson & Johnson (Ethicon Inc.)

Cook Medical LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Fujifilm führte die ELUXEO 800-Serie Endoskope und den ELUXEO 8000-Prozessor in Spanien ein und ergänzte diese um Multi-Licht-LED-Technologie und verbesserte Farbalgorithmen.

- September 2024: KARL STORZ schloss den Kauf von Asensus Surgical ab und stärkte damit die robotischen und digitalen Visualisierungsfähigkeiten für zukünftige spanische Einführungen.

Berichtsumfang für den Markt für Endoskopiegeräte in Spanien

Gemäß dem Berichtsumfang sind Endoskope minimal-invasive Geräte, die in natürliche Körperöffnungen eingeführt werden können, um ein inneres Organ oder ein Gewebe im Detail zu beobachten. Endoskopische Eingriffe werden für bildgebende Verfahren und kleinere Operationen durchgeführt.

Der Markt für Endoskopiegeräte in Spanien ist segmentiert nach Gerätetyp (Visualisierungsgeräte, Endoskope, endoskopische Operationsgeräte und sonstige Geräte) und Anwendung (Gastroenterologie, Pneumologie, orthopädische Chirurgie, Kardiologie, HNO-Chirurgie, Gynäkologie, Neurologie und sonstige Anwendungen).

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Endoskope | Flexible Endoskope |

| Starre Endoskope | |

| Kapselendoskope | |

| Robotergestützte Endoskope | |

| Einweg- / Einmalendoskope | |

| Visualisierungssysteme | Videoprozessoren und Lichtquellen |

| Kameraköpfe und Monitore | |

| Operationsgeräte und Zubehör | Endotherapie- und Energiegeräte |

| Insufflations- und Bewässerungssysteme | |

| Software- und KI-Plattformen |

| Gastroenterologie |

| Pneumologie |

| HNO-Chirurgie |

| Gynäkologie |

| Urologie |

| Orthopädie und Arthroskopie |

| Kardiologie |

| Neurologie / Neuroendoskopie |

| Intraoperative Visualisierung |

| Öffentliche Krankenhäuser (SNS) |

| Private Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Wiederverwendbare Endoskope |

| Einweg- / Einmalendoskope |

| Aufbereitete (Drittanbieter-)Endoskope |

| 2D-HD-Endoskopie |

| 4K / UHD-Endoskopie |

| 3D- und robotische Endoskopie |

| KI-gestützte Endoskopie |

| Nach Produkt | Endoskope | Flexible Endoskope |

| Starre Endoskope | ||

| Kapselendoskope | ||

| Robotergestützte Endoskope | ||

| Einweg- / Einmalendoskope | ||

| Visualisierungssysteme | Videoprozessoren und Lichtquellen | |

| Kameraköpfe und Monitore | ||

| Operationsgeräte und Zubehör | Endotherapie- und Energiegeräte | |

| Insufflations- und Bewässerungssysteme | ||

| Software- und KI-Plattformen | ||

| Nach Anwendung | Gastroenterologie | |

| Pneumologie | ||

| HNO-Chirurgie | ||

| Gynäkologie | ||

| Urologie | ||

| Orthopädie und Arthroskopie | ||

| Kardiologie | ||

| Neurologie / Neuroendoskopie | ||

| Intraoperative Visualisierung | ||

| Nach Endnutzer | Öffentliche Krankenhäuser (SNS) | |

| Private Krankenhäuser | ||

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Verwendung | Wiederverwendbare Endoskope | |

| Einweg- / Einmalendoskope | ||

| Aufbereitete (Drittanbieter-)Endoskope | ||

| Nach Technologie | 2D-HD-Endoskopie | |

| 4K / UHD-Endoskopie | ||

| 3D- und robotische Endoskopie | ||

| KI-gestützte Endoskopie | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endoskopiegeräte in Spanien im Jahr 2026?

Die Marktgröße für Endoskopiegeräte in Spanien beläuft sich im Jahr 2026 auf 987,56 Millionen USD.

Wie hoch ist die prognostizierte CAGR für Endoskopiegeräte in Spanien bis 2031?

Der Umsatz soll mit einer CAGR von 5,06 % wachsen und bis 2031 1,26 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Anteil?

Konventionelle wiederverwendbare Endoskope führten 2025 mit einem Anteil von 47,10 % am Umsatz.

Warum gewinnen Einwegendoskope an Bedeutung?

Sie eliminieren Aufbereitungsschritte und senken das Kreuzverunreinigungsrisiko, das in Studien mit einer Kontaminationsrate von 8,69 % bei wiederverwendeten Bronchoskopen nachgewiesen wurde.

Welche spanischen Regionen führen bei der Einführung KI-gestützter Koloskopie?

Lehrkrankenhäuser in Madrid und Katalonien haben bereits eine Verbreitung von über 35 % erreicht.

Welcher Faktor begrenzt heute am stärksten das Wachstum der Eingriffszahlen?

Ein landesweiter Mangel an ausgebildeten Endoskopiepflegekräften und Technikern schränkt die Raumauslastung ein, insbesondere in ländlichen Gebieten.

Seite zuletzt aktualisiert am: