Marktgröße und Marktanteil für Endoskopie-Visualisierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

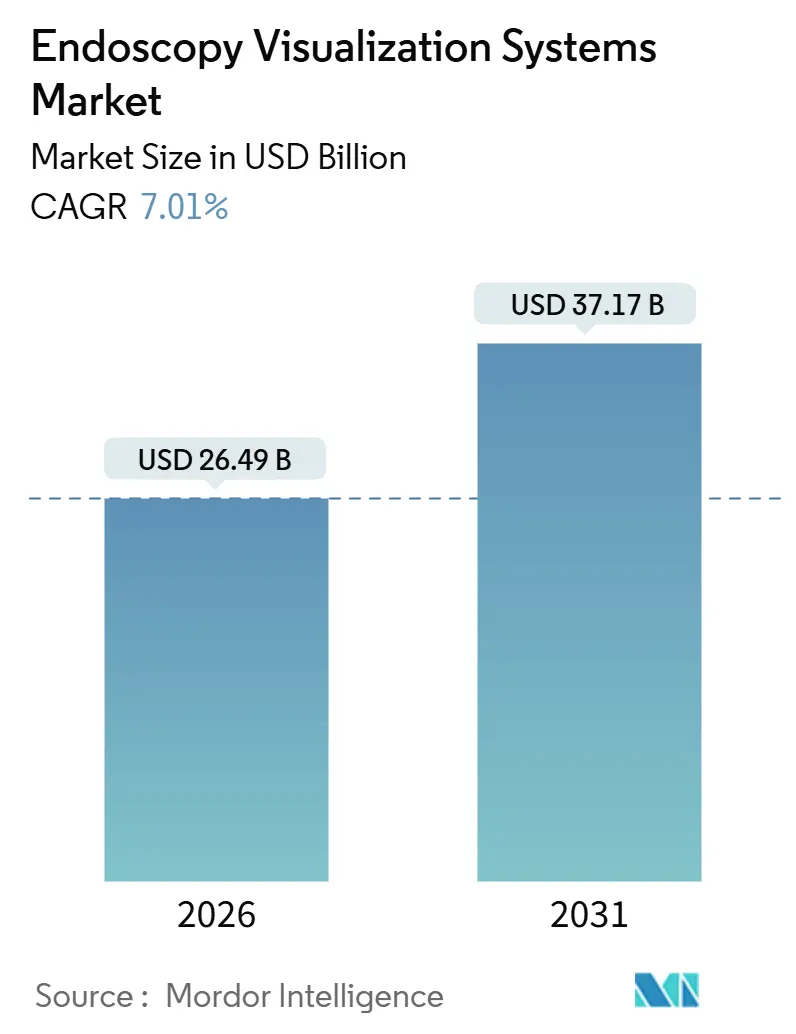

| Marktgröße (2026) | 26.49 Milliarden US-Dollar |

| Marktgröße (2031) | 37.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

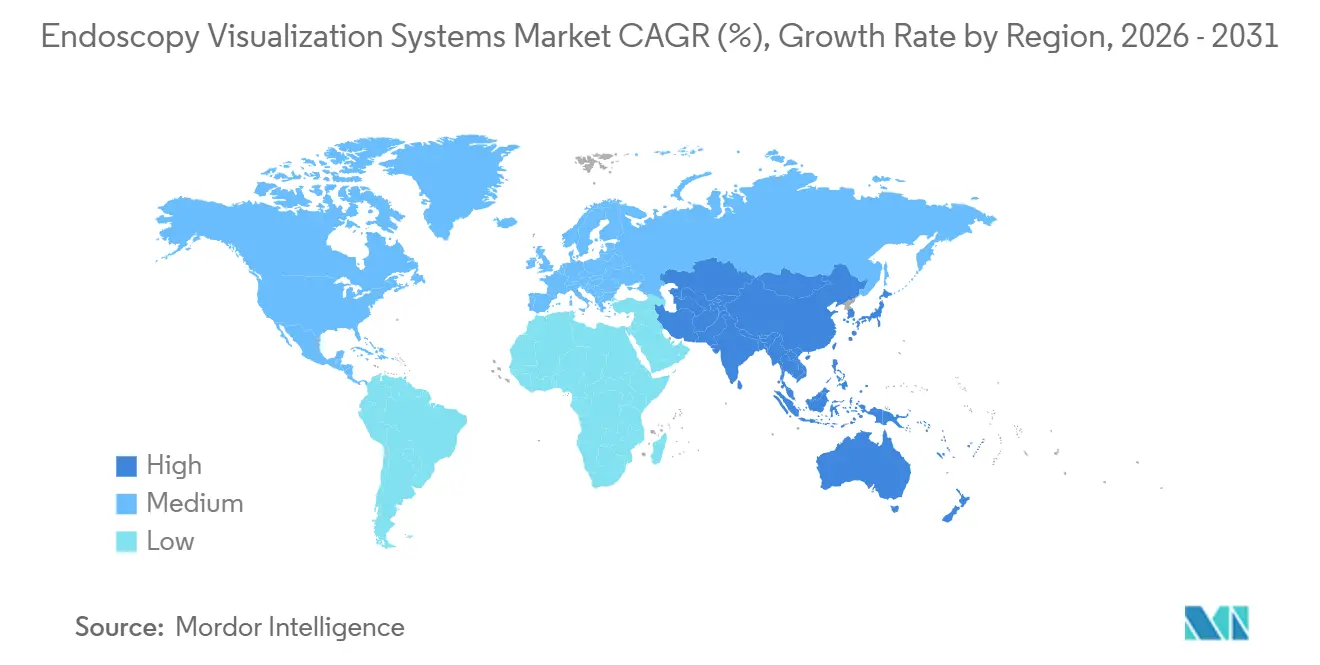

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopie-Visualisierungssysteme von Mordor Intelligence

Die Marktgröße für Endoskopie-Visualisierungssysteme wird im Jahr 2026 auf 26,49 Milliarden USD geschätzt und soll bis 2031 37,17 Milliarden USD erreichen, bei einer CAGR von 7,01 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die steigende Inzidenz von Magen-Darm- und Atemwegserkrankungen, die breitere Einführung minimal-invasiver Versorgungspfade und die rasche Integration von künstlicher Intelligenz in Bildgebungsabläufe vorangetrieben. Krankenhäuser erwirtschafteten weiterhin den größten Teil des Umsatzes, doch ambulante Zentren gewannen Marktanteile, da Kostenträger auf kostengünstigere ambulante Modelle drängten. Hochauflösende Plattformen blieben der etablierte Standard, doch 4K- und KI-gestützte Systeme verzeichneten das stärkste Wachstum, da Kliniker eine schärfere Gewebedifferenzierung und automatisierte Polypenerkennnung forderten. Nordamerika erzielte den größten regionalen Umsatz, während Asien-Pazifik das stärkste Wachstum verzeichnete, angetrieben durch groß angelegte Gesundheitsinfrastrukturprogramme in Japan, China und Indien.

Wichtigste Erkenntnisse des Berichts

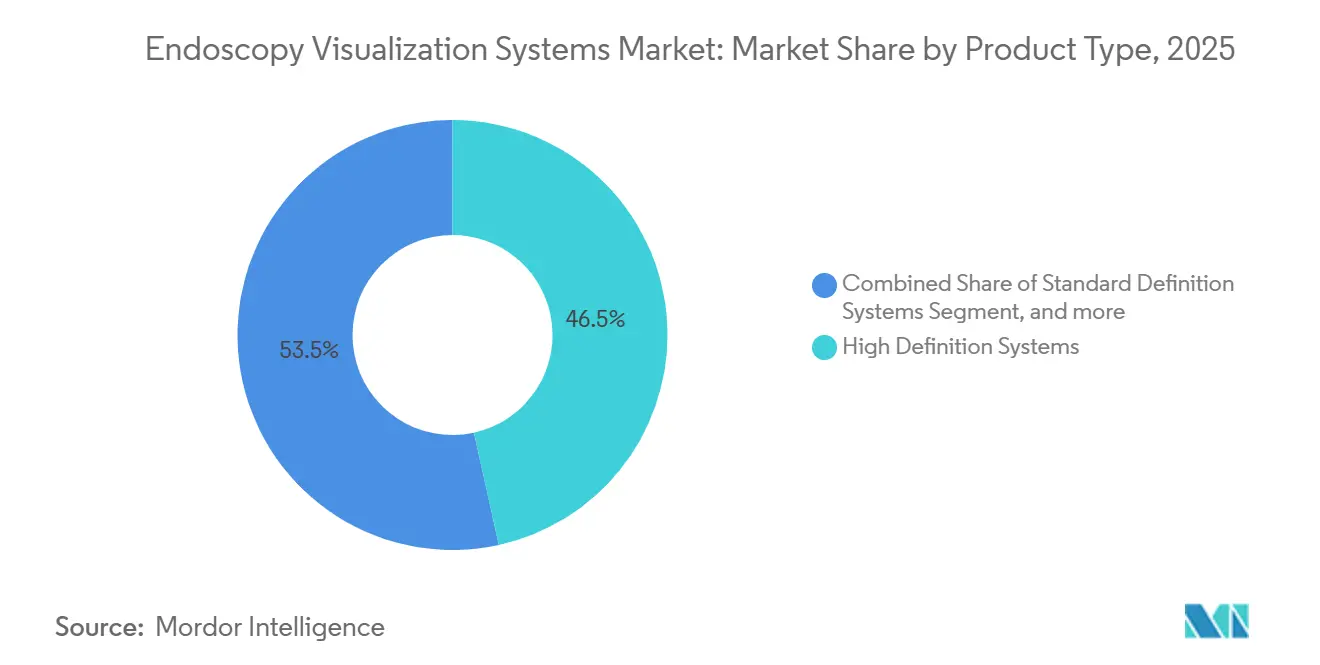

- Nach Produkttyp entfielen im Jahr 2025 46,54 % des Umsatzes auf hochauflösende Systeme, während KI-gestützte Plattformen bis 2031 mit einer CAGR von 9,54 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 58,65 % des Umsatzanteils auf Krankenhäuser, doch ambulante Operationszentren sollen bis 2031 mit einer CAGR von 10,32 % wachsen.

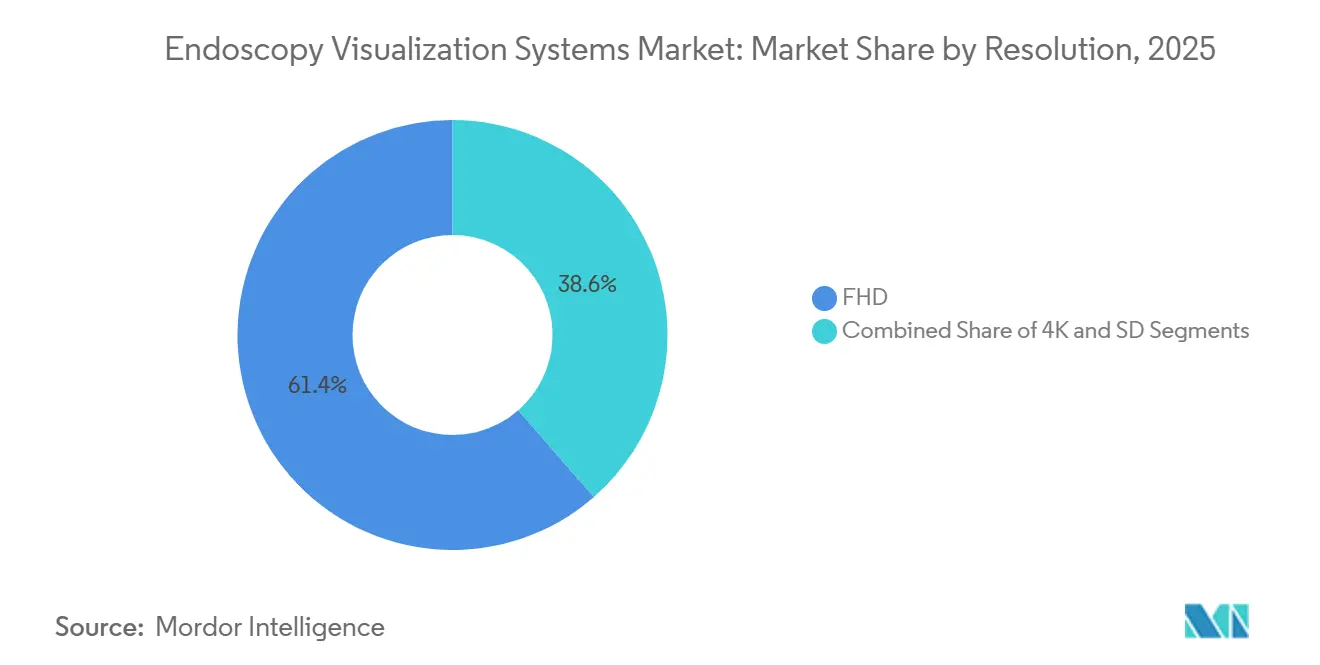

- Nach Auflösung entfielen im Jahr 2025 61,43 % der installierten Einheiten auf Full-HD-Systeme, während 4K-Systeme mit einer CAGR von 9,65 % wachsen sollen.

- Nach Technologie hielt die 2D-Bildgebung im Jahr 2025 einen Anteil von 64,67 %, und die KI-gestützte Bildgebung wird bis 2031 mit einer CAGR von 10,11 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,45 % des Umsatzes, während Asien-Pazifik bis 2031 mit einer CAGR von 8,43 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Endoskopie-Visualisierungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Verdauungs- und Atemwegserkrankungen | +1.3% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimal-invasive Eingriffe | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fortschritte in der endoskopischen Bildgebungstechnologie | +1.4% | Global, frühe Gewinne in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und der Gesundheitsausgaben | +1.2% | Schwerpunkt Asien-Pazifik, ausgedehnt auf Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Einweg-Visualisierungslösungen | +0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von künstlicher Intelligenz und Cloud-Analytik | +1.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Verdauungs- und Atemwegserkrankungen

Die Leitlinien zur Darmkrebsvorsorge in den Vereinigten Staaten senkten das Einstiegsalter von 50 auf 45 Jahre, was die Vorsorgekohorte sofort vergrößerte und das Untersuchungsvolumen steigerte[1]American Cancer Society, "Leitlinien zur Darmkrebsvorsorge," cancer.org. Chronische Erkrankungen der unteren Atemwege belegten im Jahr 2024 den sechsten Platz unter den häufigsten Todesursachen in den USA und hielten die Nachfrage nach diagnostischer und therapeutischer Bronchoskopie aufrecht. Die Inzidenz chronisch-entzündlicher Darmerkrankungen in Japan und Südkorea näherte sich westlichen Raten an, was die langfristige Nachfrage nach koloskopischer Überwachung erhöhte. Die gastroösophageale Refluxkrankheit betrifft rund 20 % der Erwachsenen in entwickelten Volkswirtschaften und unterstreicht den Bedarf an Ösophagogastroduodenoskopie zur Überwachung des Barrett-Ösophagus. Öffentliche Gesundheitskampagnen zur Helicobacter-pylori-Vorsorge in China und Indien steigerten die Endoskopienutzung, insbesondere in Städten der zweiten Reihe, wo die installierte Kapazität hinter dem Bedarf zurückblieb.

Wachsende Präferenz für minimal-invasive Eingriffe

Ambulante Zentren in den Vereinigten Staaten führten im Jahr 2024 28 Millionen Eingriffe durch und profitierten von einer Erhöhung der CMS-Vergütung um 2,9 % für Leistungen im Jahr 2025. Robotergestützte Operationsfälle wuchsen um 15 % im Jahresvergleich, und flexible Endoskopieplattformen begannen, robotische Steuerung zu integrieren, um laparoskopische Präzision zu replizieren. Einzel-Inzisions- und Naturöffnungsversuche demonstrierten die Machbarkeit für Cholezystektomie und Appendektomie und drängten Anbieter zu schlankeren 4K-Endoskopen mit artikulierenden Spitzen. Programme zur verbesserten Genesung schrieben die Entlassung am selben Tag für viele gastrointestinale Eingriffe vor, was KI-basierten Polypenerkennungsmodulen, die Übersehensraten reduzieren, einen hohen Mehrwert verlieh. Die Europäische Gesellschaft für Gastrointestinale Endoskopie veröffentlichte 2025 Leitlinien, die KI für die Qualitätssicherung bei der Koloskopie befürworten, und beschleunigte damit die Investitionszyklen[2]Europäische Gesellschaft für Gastrointestinale Endoskopie, "KI-gestützte Koloskopie-Leitlinien 2025," esge.eu.

Kontinuierliche Fortschritte in der endoskopischen Bildgebungstechnologie

Olympus stellte 2024 das EVIS X1-System vor, das über eine erweiterte Tiefenschärfeoptik verfügt, die über einen größeren Arbeitsabstand eine scharfe Fokussierung gewährleistet. Fujifilms CAD EYE, Medtronics GI Genius und Olympus' CADDIE erhielten alle die FDA-Zulassung und verbesserten die Adenomerkennungsraten um etwa 13–14 Prozentpunkte. Acht-Kilopixel-Prototypen traten in Japan in Machbarkeitsstudien ein, obwohl Bandbreiten- und Monitorkosten die Kommerzialisierung noch behindern. Boston Scientifics SpyGlass DS Elite, das 2024 zugelassen wurde, erweiterte seinen Arbeitskanal und verbesserte die Bewässerung, um die Visualisierung während der Cholangioskopie zu schärfen. Stryker kombinierte native 4K-Aufnahme mit HDR-Verarbeitung und half Chirurgen dabei, subtile Schleimhautveränderungen unter Schmalband-Bildgebung in frühen Magenkrebs-Programmen zu erkennen.

Ausbau der Gesundheitsinfrastruktur und der Gesundheitsausgaben

Indien setzte sich das Ziel, seinen Medizintechnikmarkt von 12 Milliarden USD im Jahr 2024 auf 50 Milliarden USD bis 2030 auszubauen, wobei Endoskopiegeräte ein vorrangiges Importsegment darstellen. Japans Medizinproduktemarkt erreichte im Jahr 2024 32,6 Milliarden USD und wächst bis 2029 mit einer CAGR von 4,4 % auf der Grundlage einer alternden Bevölkerung. Chinas Strategie „Gesundes China 2030” sah CNY 2 Billionen (280 Milliarden USD) für Krankenhausmodernisierungen vor, einschließlich Visualisierungstürmen für Städte der zweiten Reihe. Die Mitgliedstaaten des Golfkooperationsrats investierten von 2024 bis 2026 40 Milliarden USD in Gesundheitsprojekte, um Medizintourismus anzuziehen. Brasilien steigerte seine Endoskopiekapazität im Jahr 2024 um 12 %, stand jedoch in öffentlichen Einrichtungen weiterhin vor langen Wartelisten bei der Vorsorge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für fortschrittliche Systeme | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Endoskopiefachkräften | -0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Erstattungshürden | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Lieferkettenherausforderungen | -0.4% | Global, ausgeprägt in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für fortschrittliche Systeme

Ein vollständiger 4K-Turm kann 150.000 USD übersteigen und erfordert häufig einen Abschreibungszeitraum von 7 Jahren, was die Erneuerungszyklen für finanziell eingeschränkte Krankenhäuser verzögert. Europäische Einrichtungen geben 100–150 EUR pro Aufbereitungsdurchgang aus, was bei einem 100-mal verwendeten Endoskop jährlichen Betriebskosten von 10.000–15.000 EUR entspricht. Ein Wasserverbrauch von 40–60 Litern pro Zyklus stellt Krankenhäuser in ariden Regionen vor Herausforderungen. KI-Module, die mit 20.000–30.000 USD pro Jahr bepreist sind, stoßen auf Akzeptanzhürden, wo die CMS-Erstattung gebündelt ist. Währungsabwertungen in Brasilien und Südafrika erhöhten die Preise für importierte Geräte im gleichen Ausmaß und zwangen einige Einrichtungen zur Beschaffung aufgearbeiteter Systeme.

Mangel an qualifizierten Endoskopiefachkräften

Nur 10 % der Gastroenterologie-Assistenzärzte im Vereinigten Königreich fühlten sich in der Lage, die Standardausbildung planmäßig abzuschließen, und lediglich 36,1 % erhielten im Jahr 2024 eine vorläufige Koloskopie-Akkreditierung. US-amerikanische Stipendienprogramme boten im Jahr 2024 79 Stellen für fortgeschrittene Endoskopie an, was hinter dem geschätzten jährlichen Bedarf von 150 zurückblieb. Japans Ärzteschaft altert; 30 % der Gastroenterologen waren im Jahr 2024 über 60 Jahre alt, und ländliche Präfekturen meldeten Endoskopistendichten von unter 5 pro 100.000 Einwohner. Videobasierte Kompetenztools und KI-Feedbacksysteme wurden 2025 in Pilotprojekten eingesetzt, erfordern jedoch die Integration in Lernmanagementsysteme, um skalierbar zu sein. Steigende Arbeitskosten – häufig Gehälter von 500.000–600.000 USD zuzüglich sechsstelliger Antrittsprämien – belasteten die Krankenhausbudgets für Gerätemodernisierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochauflösende Systeme sichern den Umsatz, KI-Plattformen beschleunigen das Wachstum

Hochauflösende Systeme machten im Jahr 2025 46,54 % des Marktes für Endoskopie-Visualisierungssysteme aus und bleiben das Rückgrat tertiärer und ambulanter Arbeitsabläufe. Ihre Zuverlässigkeit, Vertrautheit und ausgereifte Lieferkette unterstützen den breiten Einsatz sowohl bei diagnostischen als auch bei therapeutischen Eingriffen. Standardauflösende Einheiten verbleiben in mobilen und ländlichen Programmen, schrumpfen jedoch, da aufgearbeitete HD-Türme erschwinglich werden. Einweg-Lösungen und Kamerakopf-Upgrades ermöglichen es Krankenhäusern, die Infektionskontrolle zu optimieren, ohne den gesamten Turm zu ersetzen.

KI-gestützte Visualisierungsplattformen werden bis 2031 mit einer CAGR von 9,54 % wachsen, da mehr Algorithmen die regulatorische Zulassung erhalten und klinische Leitlinien deren Einsatz befürworten. Verbesserte Adenomerkennung und Echtzeit-Qualitätsmetriken adressieren die Bedenken von Kostenträgern und in Bezug auf Kunstfehler und rechtfertigen Abonnementgebühren trotz gebündelter Erstattung. Komponentenhersteller zielen auf leichte Prozessoren ab, die in der Lage sind, Faltungsnetze am Rand auszuführen und so die Latenz in bestehenden Videoströmen zu reduzieren. Das Wettbewerbsfeld umfasst sowohl große Originalgerätehersteller als auch reine Softwareanbieter, die Algorithmen an etablierte Anbieter lizenzieren.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Zentren beschleunigen das Wachstum

Krankenhäuser machten im Jahr 2025 58,65 % des Umsatzes aus, was auf die hohe Fallkomplexität und den Bedarf an Anästhesieunterstützung, Intensivpflegekapazitäten und stationären Betten zurückzuführen ist. Sie unterhalten Mehrturm-Installationen für therapeutische ERCP, EUS-gesteuerte Biopsie und fortgeschrittene Schleimhautdissektion und sichern ihren Anteil, auch wenn routinemäßige Koloskopien nach außen verlagert werden. Nationale Beschaffungsprogramme in Japan, China und Deutschland bevorzugen weiterhin den Einsatz hochauflösender Türme in Krankenhäusern.

Ambulante Operationszentren sollen bis 2031 mit einer CAGR von 10,32 % wachsen, da Versicherer elektive Eingriffe in kostengünstigere Einrichtungen verlagern. CMS-Durchlaufcodes für Einweg-Endoskope verbesserten die Wirtschaftlichkeit ambulanter Operationszentren, und kürzere Umrüstzeiten ermöglichen 20 % mehr tägliche Koloskopien als in ambulanten Krankenhausabteilungen. Private-Equity-Zusammenschlüsse von Gastroenterologiepraxen haben die Verhandlungsmacht ambulanter Operationszentren gegenüber Anbietern gestärkt und die Standardisierung auf modulare, cloud-verbundene Türme gefördert, die den IT-Aufwand vor Ort minimieren.

Nach Auflösung: Full-HD führt, 4K gewinnt an Dynamik

Vollständige hochauflösende Systeme machten im Jahr 2025 61,43 % der installierten Einheiten aus und unterstreichen ihre Balance aus Bildschärfe, Bandbreite und Kosten. Die ausgereifte Komponentenversorgung senkte die Preise zwischen 2020 und 2024 um 15 % und ermöglichte umfangreiche Upgrades in kommunalen Krankenhäusern. Für die routinemäßige Vorsorgekoloskopie erfüllt Full-HD weiterhin die Erkennungsziele und dämpft die unmittelbare 4K-Umstellung außerhalb von Hochleistungszentren.

Vier-Kilopixel-Systeme sollen mit einer CAGR von 9,65 % wachsen, da komplexe Polypenresektion und frühes Krebsstaging eine klarere Visualisierung der Mikrovaskularisierung und Schleimhauttextur erfordern. Lehrkrankenhäuser, die mehr als 500 submuköse Dissektionen pro Jahr durchführen, rüsten doppelt so schnell auf wie Einrichtungen mit geringem Volumen. Anbieter betonen HDR-Verarbeitung und erweiterte Tiefenschärfeoptik, um Kapitalaufschläge zu rechtfertigen und gleichzeitig die Abwärtskompatibilität mit vorhandenen Endoskopen sicherzustellen.

Nach Technologie: 2D-Bildgebung dominiert, KI-gestützte Bildgebung beschleunigt das Wachstum

Die zweidimensionale Bildgebung machte im Jahr 2025 64,67 % des Umsatzes aus, gestützt durch eine globale Basis von mehr als 500.000 Türmen. Jahrzehntelange klinische Validierung und universelle Endoskopkompatibilität halten die Nachfrage aufrecht, insbesondere in Schwellenmärkten, wo die Kosten entscheidend sind. Dreidimensionale Systeme bleiben aufgrund von Anschaffungskosten von über 200.000 USD und dem Bedarf an dedizierten Monitoren auf komplexe therapeutische Zentren beschränkt.

Die KI-gestützte Bildgebung wird mit einer CAGR von 10,11 % wachsen, angetrieben durch einen klaren klinischen Nutzen. Qualitätsbeauftragte in Krankenhäusern heben Rückgänge von 8–10 % bei intervallbedingtem Darmkrebs hervor, wo KI-Module aktiv sind. Anbieterpreisalgorithmen bei Abonnementmodellen erleichtern Kapitalengpässe, setzen Krankenhäuser jedoch jährlichen Gebührenüberprüfungen aus. Die regulatorische Kontrolle im Rahmen des EU-KI-Gesetzes und der bevorstehenden FDA-Leitlinien erhöht die Compliance-Kosten, schafft jedoch langfristiges Vertrauen bei Kostenträgern und Haftpflichtversicherern.

Geografische Analyse

Nordamerika trug im Jahr 2025 43,45 % des globalen Umsatzes bei, gestützt durch rund 15 Millionen jährliche Koloskopien und die frühe Einführung von FDA-zugelassenen KI-Modulen. CMS-Vergütungsaktualisierungen begünstigten ambulante Standorte und führten Durchlaufcodes für Einweg-Endoskope ein, was die Beschaffung in ambulanten Ketten ankurbelte. Kanada stellte im Jahr 2024 1,2 Milliarden CAD (880 Millionen USD) für Bildgebungskapazitäten bereit, um pandemiebedingte Rückstände abzubauen. Mexikos Privatkrankenhäuser wuchsen im Jahr 2024 um 9 %, bedienten grenzüberschreitende Patienten und installierten zweisprachige KI-Schnittstellen, um internationale Klientel anzuziehen.

Asien-Pazifik soll mit einer CAGR von 8,43 % bis 2031 das stärkste Wachstum verzeichnen, unterstützt durch Japans beträchtlichen Gerätemarkt von 32,6 Milliarden USD und Indiens Ziel, bis 2030 50 Milliarden USD zu erreichen. Die alternde Bevölkerung in Japan und Südkorea verdoppelt die Pro-Kopf-Endoskopienutzung im Vergleich zu jüngeren Kohorten. Chinas CNY-2-Billionen-Krankenhausmodernisierungsplan konzentriert sich auf Städte der zweiten Reihe, wo die Endoskopiepenetration hinter den Küstenstandards zurückbleibt. Indiens Zölle auf fertige Geräte versuchen, die lokale Montage anzukurbeln, doch die meisten kritischen Optiken werden weiterhin importiert, was die Premiumpreisgestaltung aufrechterhält.

Europa erzielte im Jahr 2025 rund 28 % des Umsatzes, doch die Erstattungsvielfalt verlangsamt die einheitliche Einführung von KI- und 4K-Plattformen. Deutschland führt jährlich nahezu 6 Millionen Vorsorgekoloskopien durch, doch öffentliche Krankenhäuser stehen vor stagnierenden Investitionsbudgets. Das Vereinigte Königreich stellte 500 Millionen GBP (635 Millionen USD) für Diagnosezentren mit mobilen Endoskopieeinheiten bereit, um sechsmonatige Wartelisten abzubauen. Südeuropa zeigt eine langsamere KI-Akzeptanz inmitten vorsichtiger Erstattungsberatungen. Das EU-KI-Gesetz standardisiert Überwachung und Transparenz und könnte die Entscheidungen der Kostenträger im Laufe der Zeit harmonisieren.

Der Nahe Osten und Afrika sowie Südamerika repräsentierten zusammen rund 8 % des Umsatzes im Jahr 2025. Die Mitgliedstaaten des Golfkooperationsrats investierten bis 2026 40 Milliarden USD in Gesundheitseinrichtungen mit dem Ziel, Medizintouristen anzuziehen, die komplexe gastroenterologische Versorgung benötigen. Brasilien erweiterte seine öffentliche Endoskopiekapazität im Jahr 2024 um 12 %, obwohl sechsmonatige Wartezeiten bestehen bleiben. Währungsschwankungen und Importzölle halten fortschrittliche Türme teuer und machen aufgearbeitete HD-Systeme zu Zwischenlösungen, bis sich die Haushaltslage verbessert.

Wettbewerbslandschaft

Der Markt für Endoskopie-Visualisierungssysteme bleibt mäßig konzentriert; die fünf größten Anbieter – Olympus, Karl Storz, Stryker, Medtronic und Fujifilm – kontrollieren rund die Hälfte des installierten Umsatzes. Olympus ging 2025 eine Partnerschaft mit Swan EndoSurgical ein, um seine EVIS X1-Plattform mit artikulierter Robotik für komplexe submuköse Eingriffe zu verbinden. Karl Storz übernahm Asensus Surgical im Jahr 2024, um Robotik in seine Produktlinie zu integrieren und mit Intuitive Surgical in flexiblen Umgebungen zu konkurrieren. Ambu führt den Einwegtrend an und strebt bis zum Geschäftsjahr 2028 einen Umsatz von 5 Milliarden DKK (725 Millionen USD) auf der Grundlage seiner aScope-Linie an.

Strategische Schritte drehen sich um vertikale Integration, KI-Lizenzierung und ambulante Expansion. Medtronic lizenzierte GI Genius von Cosmo Pharmaceuticals und schuf damit wiederkehrende Softwareeinnahmen, ohne Hardware zu ersetzen. Fujifilm, Olympus und Iterative Scopes verfolgen Algorithmusdifferenzierung im wachsenden KI-Stack. Cardinal Healths Kauf von GI Alliance für 3,9 Milliarden USD im Jahr 2024 gibt dem Distributor direkten Einfluss auf die Geräteauswahl in 140 Zentren. Start-ups wie Magentiq Eye verfolgen reine Softwareansätze und vermieten KI als Dienst an Hardware-Anbieter.

Das regulatorische Klima begünstigt iterative gegenüber bahnbrechenden Innovationen; die durchschnittliche 164-tägige 510(k)-Prüfung der FDA wirkt als Eintrittsbarriere für neue Marktteilnehmer, ermöglicht aber auch schnelle Code-Updates für zugelassene Algorithmen. Umweltbedenken fördern das Interesse an Hybridsystemen, die Infektionskontrolle mit Nachhaltigkeit in Einklang bringen, und eröffnen Möglichkeiten für Gemeinschaftsunternehmen zwischen Polymerspezialisten und Endoskop-Originalgeräteherstellern. Der Preiswettbewerb bleibt in den fortgeschrittenen 4K- und KI-Segmenten gedämpft, was Forschungs- und Entwicklungsbudgets schützt, aber Schwellenmarktsegmente für kostengünstigere asiatische Wettbewerber offen lässt.

Marktführer im Bereich Endoskopie-Visualisierungssysteme

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

Stryker Corporation

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Olympus gründet Swan EndoSurgical mit einer anfänglichen Investition von 65 Millionen USD und einer Finanzierungsobergrenze von 458 Millionen USD mit, um robotergestützte flexible Endoskopie mit Integration des EVIS X1 zu entwickeln

- November 2024: Cardinal Health übernimmt GI Alliance für rund 3,9 Milliarden USD und bringt 400 Gastroenterologen und 140 Standorte unter einen einheitlichen Beschaffungsschirm

- August 2024: Karl Storz schließt den Kauf von Asensus Surgical für 0,35 USD pro Aktie ab und erwirbt damit die Senhance-Roboterplattform für flexible Endoskopieverfahren

Umfang des globalen Marktberichts für Endoskopie-Visualisierungssysteme

Gemäß dem Umfang des Berichts sind Endoskopie-Visualisierungssysteme medizinische Geräte, die die Visualisierung innerer Körperstrukturen während endoskopischer Eingriffe verbessern. Sie umfassen Monitore, Kameras und Bildgebungssoftware, die Echtzeit-Bilder und -Videos liefern. Diese Systeme verbessern die diagnostische Genauigkeit und leiten chirurgische Eingriffe.

Der Markt für Endoskopie-Visualisierungssysteme ist segmentiert nach Produkttyp (Standardauflösende Systeme, Hochauflösende Systeme, Endoskopie-Visualisierungskomponenten, Einweg-Visualisierungssysteme und KI-gestützte Visualisierungsplattformen), nach Endnutzer (Krankenhäuser, Ambulante Operationszentren, Fachkliniken, Diagnostische Bildgebungszentren und Sonstige Endnutzer), nach Auflösung (4K, FHD und SD), nach Technologie (2D-Bildgebung, 3D-Bildgebung, 4K/Ultra-HD-Bildgebung und KI-gestützte Bildgebung) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Standardauflösende Systeme | 2D-Systeme |

| 3D-Systeme | |

| Hochauflösende Systeme | 2D-Systeme |

| 3D-Systeme | |

| Endoskopie-Visualisierungskomponenten | Kameraköpfe |

| Insufflatoren | |

| Lichtquellen | |

| Hochauflösende Monitore | |

| Absaugpumpen | |

| Videoprozessoren | |

| Einweg-Visualisierungssysteme | |

| KI-gestützte Visualisierungsplattformen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Diagnostische Bildgebungszentren |

| Sonstige Endnutzer |

| 4K | UHD-Auflösung |

| DCI-Auflösung | |

| FHD | |

| SD |

| 2D-Bildgebung |

| 3D-Bildgebung |

| 4K/Ultra-HD-Bildgebung |

| KI-gestützte Bildgebung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Standardauflösende Systeme | 2D-Systeme |

| 3D-Systeme | ||

| Hochauflösende Systeme | 2D-Systeme | |

| 3D-Systeme | ||

| Endoskopie-Visualisierungskomponenten | Kameraköpfe | |

| Insufflatoren | ||

| Lichtquellen | ||

| Hochauflösende Monitore | ||

| Absaugpumpen | ||

| Videoprozessoren | ||

| Einweg-Visualisierungssysteme | ||

| KI-gestützte Visualisierungsplattformen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Diagnostische Bildgebungszentren | ||

| Sonstige Endnutzer | ||

| Nach Auflösung | 4K | UHD-Auflösung |

| DCI-Auflösung | ||

| FHD | ||

| SD | ||

| Nach Technologie | 2D-Bildgebung | |

| 3D-Bildgebung | ||

| 4K/Ultra-HD-Bildgebung | ||

| KI-gestützte Bildgebung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endoskopie-Visualisierungssysteme im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 26,49 Milliarden USD und soll bis 2031 bei einer CAGR von 7,01 % 37,17 Milliarden USD erreichen.

Welche Produktkategorie dominiert die aktuellen Installationen?

Vollständige hochauflösende Türme machen 61,43 % der installierten Systeme aus und bieten eine Balance aus Bildschärfe und Kosten.

Welches Segment wächst nach Endnutzer am schnellsten?

Ambulante Operationszentren sollen bis 2031 mit einer CAGR von 10,32 % wachsen, da Kostenträger Routineeingriffe in ambulante Einrichtungen lenken.

Wie wirkt sich künstliche Intelligenz auf die Erkennungsraten aus?

FDA-zugelassene KI-Module verbessern die Adenomerkennungsrate um 13–14 Prozentpunkte gegenüber der Basisleistung.

Welche Region wird das stärkste Wachstum verzeichnen?

Asien-Pazifik soll dank Infrastrukturprogrammen in Japan, China und Indien mit einer CAGR von 8,43 % wachsen.

Was ist das größte Hemmnis für eine breitere Einführung von 4K- und KI-Türmen?

Hohe Investitionskosten – oft über 150.000 USD pro Turm – und gebündelte Erstattungen verzögern die Kapitalrendite, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: