Gaming-GPU-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.72 Milliarden US-Dollar |

| Marktgröße (2031) | 66.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.13% CAGR |

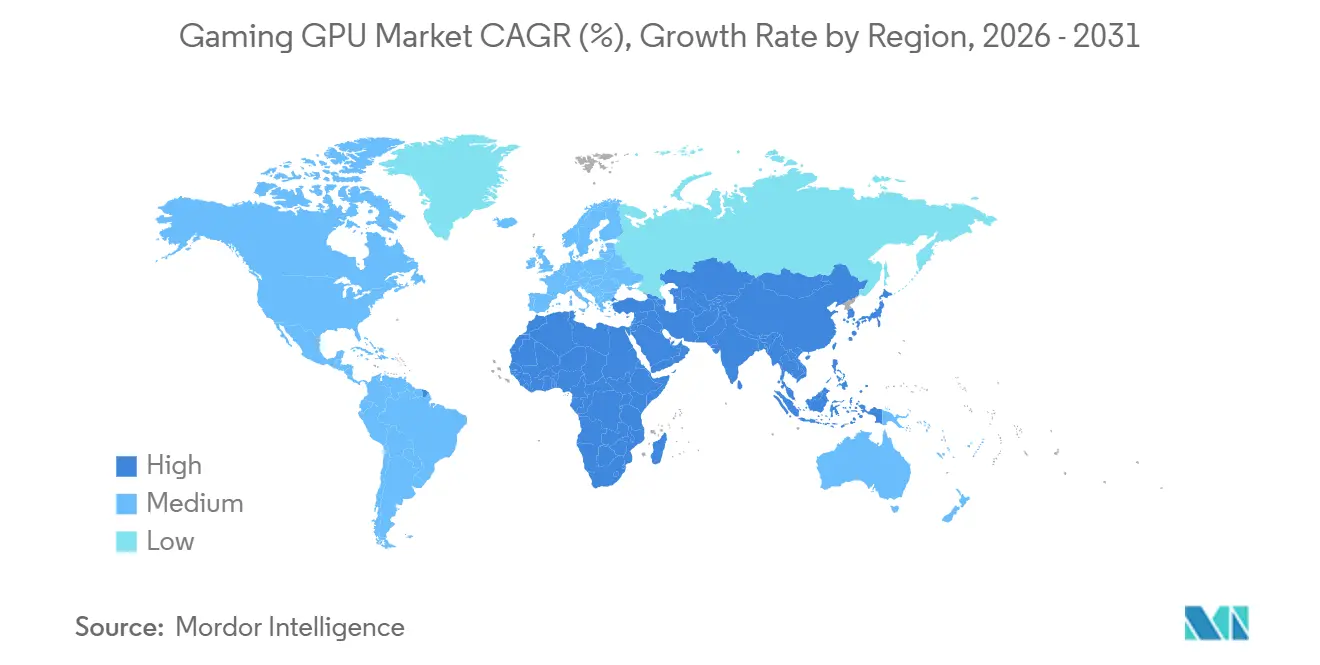

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

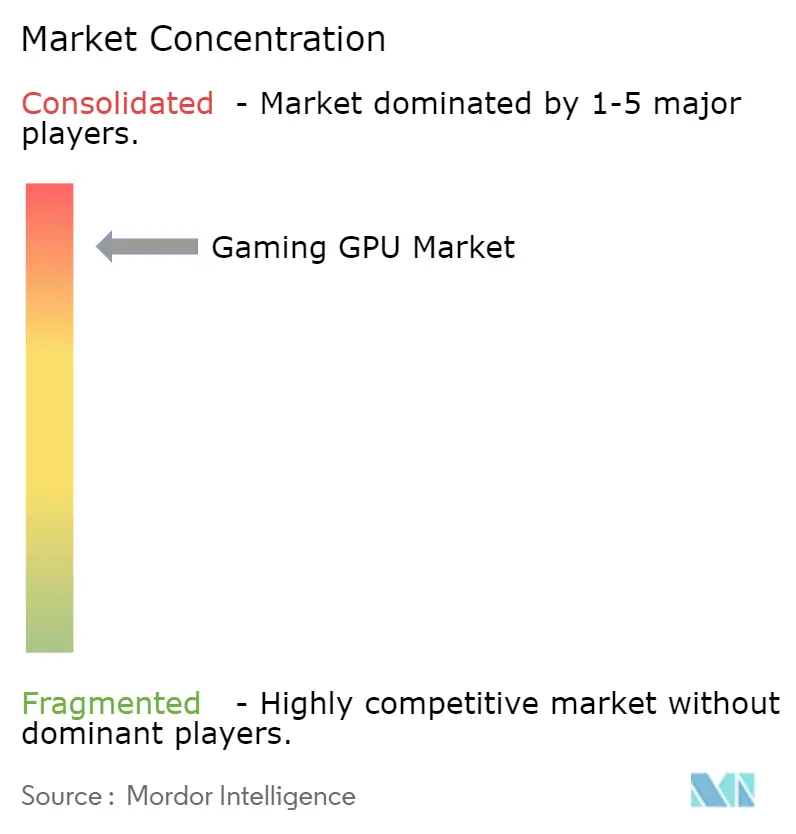

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gaming-GPU-Marktanalyse von Mordor Intelligence

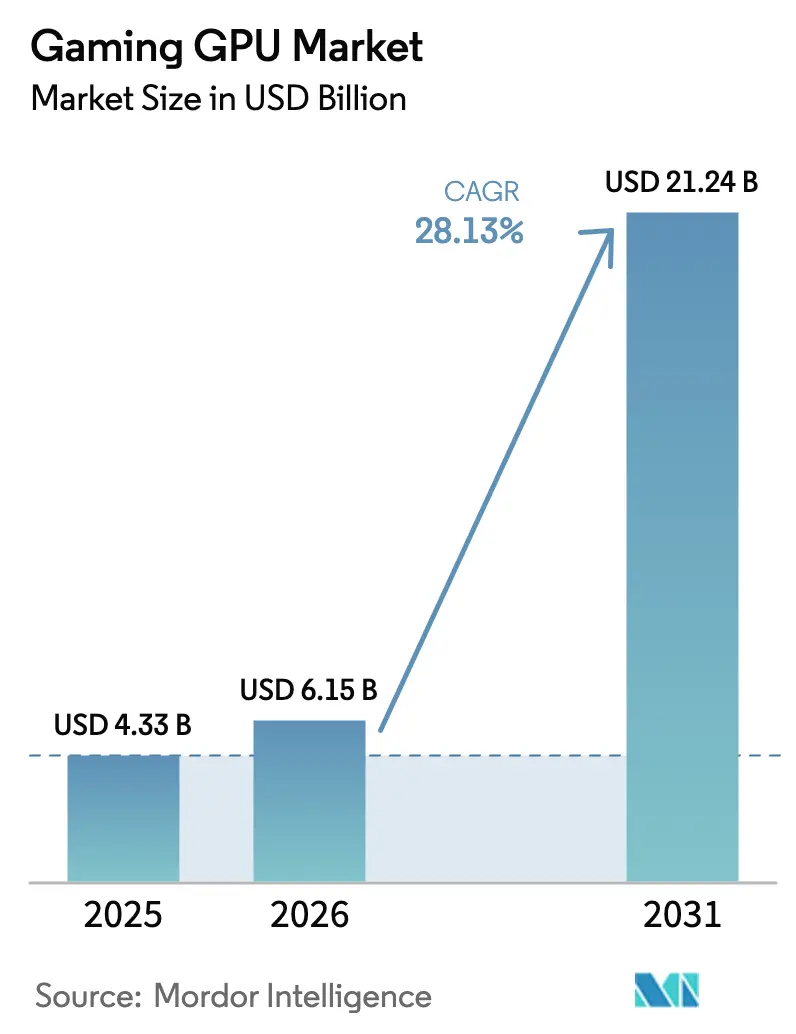

Die Größe des Gaming-GPU-Marktes soll von 4,33 Milliarden USD im Jahr 2025 auf 6,15 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,24 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 28,13 % über den Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus KI-gestütztem Rendering, cloudbasiertem Gameplay, portablen Formfaktoren und energieeffizienten Architekturen, die gemeinsam die adressierbare Verbraucherbasis erweitern. Frühe Anwender steigen auf Nvidias RTX-50-Serie-Blackwell-Karten und AMDs RDNA-4-Platinen um, während kostenbewusste Käufer zu Intels Arc-B-Serie-Angeboten tendieren. Das Wachstum spiegelt auch die serverseitige Nachfrage wider, da Cloud-Plattformen wie GeForce NOW und Xbox Cloud Gaming Blades der nächsten Generation einsetzen, um 4K-120-fps-Streaming zu unterstützen. Gleichzeitig fördern regionale Richtlinien, wie das Energieetikett der Europäischen Union für Gaming-PCs, Anbieter dazu, Architekturen zu bevorzugen, die mehr Arbeit pro Watt leisten, was die Designfahrpläne indirekt in Richtung GPUs mit niedrigerem TDP lenkt.

Wichtigste Erkenntnisse des Berichts

- Nach GPU-Typ führten dedizierte Grafikkarten den Gaming-GPU-Markt mit einem Marktanteil von 65,20 % im Jahr 2025 an, während KI-integrierte GPUs bis 2031 voraussichtlich mit einer CAGR von 29,70 % wachsen werden.

- Nach Gerät entfielen PCs und Workstations im Jahr 2025 auf 54,80 % der Gaming-GPU-Marktgröße, und Cloud-Gaming-Server sind auf dem Weg, bis 2031 mit einer CAGR von 31,50 % zu wachsen.

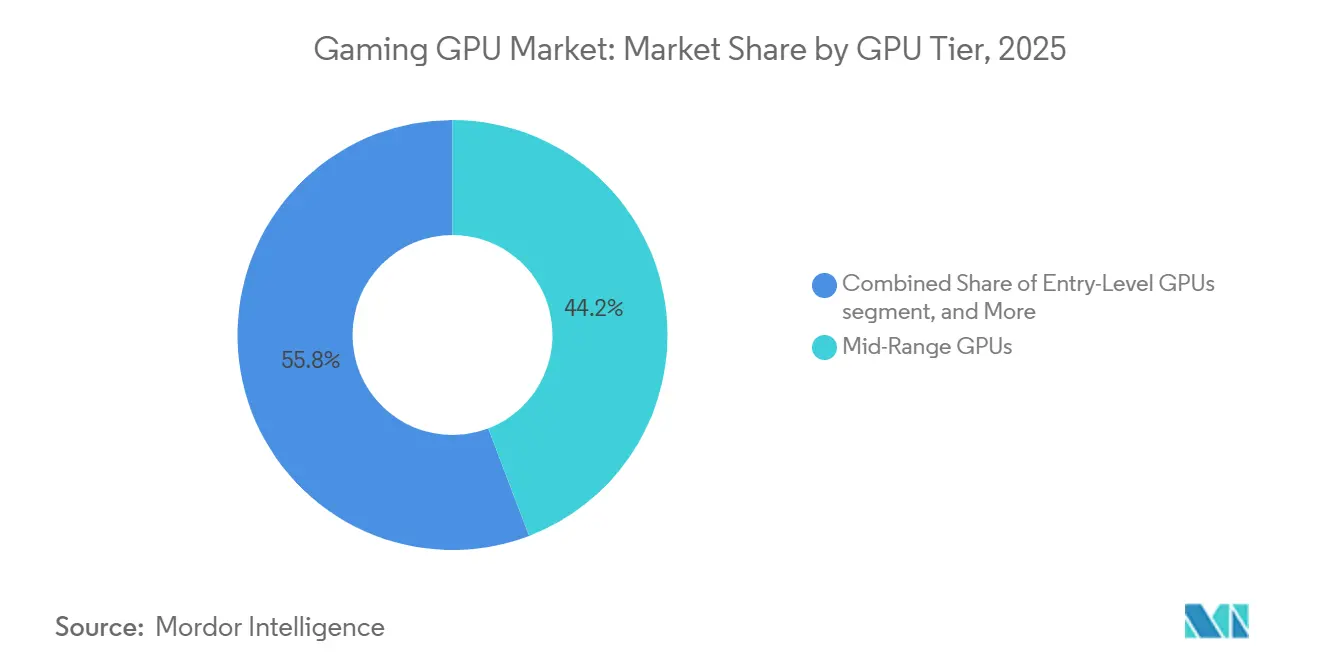

- Nach GPU-Preisstufe hielten Mittelklasseplatinen im Jahr 2025 einen Umsatzanteil von 44,20 %, während Einstiegsklassekarten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 30,50 % wachsen werden.

- Nach Speichertyp erfasste GDDR6 im Jahr 2025 einen Marktanteil von 51,60 % am Gaming-GPU-Markt, und Hochbandbreitenspeicher soll im Prognosezeitraum mit einer CAGR von 30,20 % wachsen.

- Nach Region trug Asien-Pazifik im Jahr 2025 37,46 % des Umsatzes bei und soll bis 2031 das schnellste Wachstum mit einer CAGR von 29,50 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Gaming-GPU-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochauflösendem PC-Gaming | +6.8% | Nordamerika, Europa, weltweit | Mittelfristig (2–4 Jahre) |

| Verbreitung von Esports und Streaming-Plattformen | +5.2% | Asien-Pazifik als Kern, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Expansion von Cloud- Gaming-Diensten | +4.9% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von KI-basiertem Upscaling | +5.5% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von portablen Handheld-Gaming-PCs mit Bedarf an stromsparenden GPUs | +3.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Open-Source-GPU-IP beschleunigt die Entwicklung benutzerdefinierter SoCs | +2.6% | Asien-Pazifik (China, Taiwan), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochauflösendem PC-Gaming

Triple-A-Veröffentlichungen im Jahr 2025 erhöhen die Mindestanforderungen auf RTX-4070-Klassenleistung bei 1440p Ultra. Steam-Daten zeigen, dass ältere GTX-1060- und RTX-2060-Platinen noch immer mehr als 20 % der aktiven Systeme ausmachen, was Nutzer zu Upgrade-Zyklen zwingt. Die Nanite- und Lumen-Funktionen der Unreal Engine 5 verstärken den Bedarf an Hardware-Raytracing und drängen GPUs vor 2020 unter 30 fps. Nvidias RTX 5070 zum Preis von 549 USD mit doppeltem Raytracing-Durchsatz gegenüber der RTX 4070 zielt direkt auf diese Gruppe ab, während AMDs ähnlich bepreiste RX 9070 mit 16 GB VRAM Kreative anspricht. Da die globale Gaming-PC-Installationsbasis 1,4 Milliarden überschritten hat, liegt die Durchdringung diskreter Grafikkarten noch unter 30 %, was erheblichen Spielraum für den Gaming-GPU-Markt lässt.

Verbreitung von Esports und Streaming-Plattformen

Die Esports-Zuschauerzahl überstieg 2024 640 Millionen, wobei Twitch durchschnittlich 2,5 Millionen gleichzeitige Zuschauer verzeichnete. Kompetitive Titel erfordern 300 Bilder pro Sekunde (fps) bei 1080p, um 240-Hz-Monitore vollständig zu nutzen, was die Nachfrage nach Mittelklasse- und High-End-GPUs antreibt. Duale Hardware-Encoder in Nvidia-RTX-50-Karten und AMD-RX-9000-Platinen entlasten AV1-Streams und ermöglichen flüssiges 1080p-Broadcasting mit minimaler CPU-Last.[1]Nvidia Developer, "NVENC Dual Encoder Technology," developer.nvidia.com Die wachsende Multi-Plattform-Übertragung belastet GPU-Pipelines für das Overlay-Rendering zusätzlich. Eine demografische Gruppe, die Zuverlässigkeit und niedrige Latenz schätzt, ist daher bereit, über Einstiegspreispunkte hinaus zu investieren.

Expansion von Cloud-Gaming-Diensten

Das Ultimate-Tier von GeForce NOW führte Ende 2024 RTX-5080-Klasse-Blades ein und ermöglicht 4K 120 fps mit DLSS-4-Frame-Generierung. Xbox Cloud Gaming expandierte 2025 nach Indien und Brasilien, wo der lokale GPU-Besitz aufgrund von Zöllen nach wie vor unerschwinglich teuer ist. Microsoft stellt fest, dass 35 % der Cloud-Nutzer innerhalb eines Jahres einen Gaming-PC kaufen, was darauf hindeutet, dass Cloud-Dienste als Testkanäle und nicht als vollständige Substitute fungieren. Dennoch steigen serverseitige GPU-Käufe, da jeder neue Abonnent inkrementelle gleichzeitige Nachfrage hinzufügt. Die Kapitalbelastung durch Rechenzentrum-GPUs im Wert von 30.000 USD begrenzt die Kapazität und macht lokale GPUs für latenzempfindliche Anwendungen attraktiver.

Integration von KI-basiertem Upscaling

DLSS 4 führte die Multi-Frame-Generierung ein, die drei synthetische Frames für jeden gerenderten Frame erzeugt und die scheinbare Bildrate auf RTX-5070-Klasse-Silizium vervierfacht. AMDs FSR 3.1.6 und Intels XeSS 2 bieten ähnliche Vorteile über eine breitere Palette von Hardware. In unterstützten Titeln konkurriert eine RTX 5070 für 549 USD mit der Raster-Ausgabe der Flaggschiff-RTX 4090, was Käufer in Richtung Mittelklasse-SKUs lenkt und bestätigt, dass KI-Leistung eine zentrale Spezifikation bei zukünftigen Upgrade-Entscheidungen sein wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität für fortschrittliche Knoten | -3.4% | Weltweit, akut in Asien-Pazifik (Taiwan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Flaggschiff-GPUs | -2.1% | Weltweit, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Energievorschriften für Gaming-Hardware | -1.8% | Europa, Kalifornien, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Substitution durch APU-Niveau integrierte Grafik für Gelegenheitsspieler | -2.9% | Weltweit, konzentriert im Einstiegsklassesegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität für fortschrittliche Knoten

TSMCs 4-nm- und 3-nm-Kapazitäten bleiben knapp, da KI-Beschleuniger etwa zwei Drittel der führenden Wafer verbrauchen. Der Start der 2-nm-Serienproduktion im vierten Quartal 2025 fügt neue Kapazität hinzu, jedoch zu einem steilen Waferpreis von nahezu 30.000 USD, was die Herstellungskosten für Verbraucher-GPUs erhöht. Gaming-Anbieter konkurrieren daher gegen Hyperscaler, die mehrjährige Blöcke zu Premiumpreisen im Voraus bezahlen. Begrenzte Alternativen – Samsungs unter 60 % liegende 3-nm-Ausbeuten – schränken die Verhandlungsposition ein und machen Gaming-GPUs anfällig für Zuteilungsschocks.

Substitution durch APU-Niveau integrierte Grafik

AMDs Ryzen-8000-Hawk-Point-APUs und Intel-Core-Ultra-Prozessoren rendern Esports-Titel bei 1080p 60 fps ohne diskretes Silizium und senken die Gesamtsystemkosten um 15–20 %. Da diskrete Platinen über 200 USD kosten, betrachten Gelegenheitsspieler integrierte Lösungen als „ausreichend“, was die Volumina im Segment mit den höchsten Einheitszahlen dämpft. KI-gestütztes Upscaling verringert die Leistungslücke weiter, obwohl begrenzter VRAM und Bandbreite diese APUs für hochauflösende oder kreative Arbeitsabläufe einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Typ: Dedizierte Karten verankern die Nachfrage, KI-integrierte GPUs beschleunigen sich

Dedizierte Platinen generierten 2025 den Großteil des Umsatzes, was unterstreicht, dass maximale visuelle Einstellungen und 4K-Bildwiederholraten nach wie vor diskrete Leistung erfordern. KI-integrierte Einheiten übertreffen den Markt jedoch mit einer CAGR von 29,70 %, da On-Package-NPUs die lokale Frame-Generierung übernehmen und dadurch Einstiegserlebnisse verbessern. Die Gaming-GPU-Marktgröße für KI-integrierte Geräte soll bis 2031 um nahezu 4 Milliarden USD steigen, angetrieben durch Ryzen-AI-300-Chips und Intel-Battlemage-Lösungen. Trotz der Fortschritte bleiben integrierte Designs durch die gemeinsame DDR5-Bandbreite begrenzt, sodass 4K 120 fps fest im diskreten Bereich verbleibt.

Chiplet-Layouts, Die-Stacking und 3D-Cache ermöglichen es diskreten Anbietern, die Preisgestaltung selbst bei fortschrittlichen Fertigungskosten zu optimieren. Gleichzeitig reduzieren Thunderbolt-5-eGPU-Docks die Bandbreitenverluste auf unter 10 % und erweitern den Nutzen dedizierter Karten auf Ultrabooks. Folglich verlässt sich der Gaming-GPU-Markt weiterhin auf diskrete Architektur an der Leistungsspitze, während integrierte Optionen die Gesamtbeteiligung ausweiten.

Nach Gerät: Cloud-Server führen das Wachstum an, PC-Systeme bleiben der Kern

Trotz der rasanten Server-Expansion entfallen auf traditionelle Desktop-PCs und Workstations noch immer mehr als die Hälfte des Gesamtwerts. Kompetitive Spieler halten an lokalen Latenzvorteilen fest, und Modder schätzen offene Hardware-Ökosysteme, die Konsolen fehlen. Serverblades skalieren derweil schnell, da jedes Rack Hunderte von Endpunkten bedient, was zu einer deutlichen CAGR von 31,50 % für Cloud-Infrastruktur führt. Wichtig ist, dass jede neue Rechenzentrum-GPU Halo-Nachfrage erzeugt, da Cloud-Nutzer für latenzfreies Spielen auf lokales Eigentum umsteigen.

Konsolenfortschritte wie die PlayStation 5 Pro erhöhen die Basisleistungserwartungen, doch feste Sieben-Jahres-Zyklen verringern den wiederkehrenden Umsatz. Handheld-PCs eröffnen neue Wege, obwohl die Anbindungsraten für diskrete Upgrades bescheiden bleiben. Mobile und automotive Anwendungsfälle bringen Volumen, aber begrenzte Monetarisierung, was unterstreicht, warum Workstation- und Enthusiasten-Desktop-Segmente die primären Umsatzquellen für den Gaming-GPU-Markt bleiben.

Nach GPU-Preisstufe: Mittelklasse hält das Volumen, Einstiegsklasse gewinnt Marktanteil

Mittelklasse-Silizium im Preisbereich von 500–600 USD hielt 2025 dank RTX 5070 und RX 9070 XT, die 1440p 60 fps ohne Flaggschiff-Aufpreis erreichen, einen Anteil von 44,20 %. Gleichzeitig erweitern Intels Arc B580 und B570 die Adressierbarkeit in kostenempfindlichen Bereichen und treiben eine CAGR von 30,50 % für Einstiegsklasseplatinen an. Die Gaming-GPU-Marktgröße für Einstiegsprodukte soll sich bis 2031 verdoppeln, da Erstkäufer von PCs in Indien und Südostasien von integrierten Grafiken aufsteigen.

Steigende Wafer- und GDDR7-Kosten zwingen Anbieter dazu, die Leistungsunterschiede zwischen den Stufen zu vergrößern und Preisbänder trotz Inflationsdruck aufrechtzuerhalten. Enthusiastenklasseplatinen über 1.500 USD bedienen die kleinste Gruppe, erzeugen aber überproportionalen medialen Halo-Effekt und drängen Mainstream-Nutzer zu Mittelklasse-Upgrades. Ohne Angebote unter 200 USD von Nvidia oder AMD unterstreicht Intels Vordringen im Niedrigpreissegment die Chance in weißen Flecken, legt aber auch Bedenken hinsichtlich der Nachhaltigkeit offen, sollte Intel seine Investitionen zurückfahren.[2]AMD, "Radeon RX 9000 Series and RDNA 4 Architecture," amd.com

Nach Speichertyp: GDDR6 dominiert, HBM steigt auf

GDDR6, begünstigt durch sein Kosten-Bandbreiten-Verhältnis, repräsentierte 2025 einen Marktanteil von 51,60 %. Der Übergang zu GDDR7 hat jedoch begonnen und bietet 50 % höheren Durchsatz bei ähnlichem Leistungsbudget, was ihn als Standard für Markteinführungen der Ära 2026 positioniert. Hochbandbreitenspeicher wächst schneller, mit einer CAGR von 30,20 %, angetrieben durch HBM3Es Bandbreite von 1,2 TB/s und überzeugende 40 % Energieeinsparungen gegenüber GDDR7. Obwohl der erste Einsatz auf Rechenzentrum-Beschleuniger ausgerichtet ist, werden Enthusiasten HBM wahrscheinlich annehmen, sobald Platinenpartner die Kostenstrukturen in den Griff bekommen.

Einheitliche DDR5- und LPDDR5X-Zuteilungen bleiben die Domäne von APUs, ausreichend für 1080p-Esports, aber bandbreitenarm für Raytracing-AAA-Titel. Microns exklusive Verwaltung von GDDR6X hält diese Variante in hochmargigen Nischen, während Samsungs massenproduzierten GDDR7 im nächsten Refresh auf Mainstream-Platinen treffen sollte. Dieser mehrschichtige Speicher-Fahrplan gewährleistet vielfältige Komponentenmischungen, die auf unterschiedliche Leistungs-Preis-Verhältnisse im gesamten Gaming-GPU-Markt abgestimmt sind.

Geografische Analyse

Die Region Asien-Pazifik verankert weiterhin die Nachfrage und machte 2025 37,46 % des Umsatzes aus, da Chinas 720 Millionen PC-Spieler und Indiens aufstrebende Mittelschicht Upgrade-Zyklen antreiben. Japan und Südkorea halten hohe Pro-Kopf-Ausgaben aufrecht und bevorzugen Premium-SKUs mit schnellerer Lagerrotation. Regulatorische Unsicherheit in China veranlasst inländische Unternehmen wie Biren Technology, lokale GPUs zu entwickeln, aber Leistungslücken halten Nvidia und AMD als Aspirationsmarken, was die Importnachfrage trotz Zöllen und Quoten aufrechterhält.

Nordamerika und Europa zusammen lieferten 2025 45 % des Umsatzes, obwohl die Reife das Wachstum auf eine niedrige zweistellige CAGR begrenzt. Das Energieetikett der Europäischen Union fördert Architekturen mit niedrigem TDP und gibt AMDs RDNA-4-Karten und Intel Battlemage eine Öffnung gegenüber stromhungrigen RTX-5090-Einheiten. Gleichzeitig lässt die hohe PC-Durchdringung den inkrementellen Umsatz an Premium-Refreshes statt an Erstkauf gebunden.

Der Nahe Osten und Afrika sowie Südamerika liefern zweistelliges Wachstum von niedrigeren Basen aus. Saudi-Arabiens Investition von 38 Milliarden USD in Gaming-Hubs im Rahmen der Vision 2030 und die Esports-Festivals der Vereinigten Arabischen Emirate beschleunigen die regionale Infrastruktur.[3]Saudi Vision 2030, "Gaming and Esports Investment Initiatives," vision2030.gov.sa Währungsschwankungen und Einfuhrabgaben in Brasilien und Argentinien dämpfen das Volumen, doch Intels Platinen unter 300 USD bieten erreichbare Einstiegspunkte. Da die Breitbandversorgung ausgebaut wird und die verfügbaren Einkommen steigen, prägen aufstrebende Regionen zunehmend die langfristige Entwicklung des Gaming-GPU-Marktes.

Wettbewerbslandschaft

Nvidia hielt 2025 einen diskreten Marktanteil von nahezu 80 %, doch der Preisdruck intensivierte sich, als AMDs RX 9070 XT für 599 USD Mittelklasse-GeForce-Modelle unterbot und Intels Arc B580 für 249 USD das Volumensegment beanspruchte. Platinenpartner wie ASUS, Gigabyte, MSI, ZOTAC, Sapphire und Palit setzen auf Werksübertaktungen, RGB-Beleuchtung und benutzerdefinierte Kühler zur Differenzierung, doch Direktverkäufe an Verbraucher durch Nvidias und AMDs Founders-Edition-Modelle begrenzen die Partnermargen.

Nvidia stärkt proprietäre Ökosysteme wie CUDA und DLSS, um Entwickler zu binden, während AMD offene APIs wie Vulkan und FSR fördert, um wertorientierte Käufer anzusprechen. Intel verfolgt Marktanteile über aggressive Preisgestaltung, obwohl Ausführungsrisiken bestehen bleiben, da das Unternehmen Stellen abbaut. Chinesische Neueinsteiger wie Biren Technology und Moore Threads bauen auf RISC-V-IP auf, um Exportkontrollen zu umgehen; eine zwei- bis dreigenerationelle Leistungslücke pro Watt bremst jedoch ihre globalen Ambitionen.

Die Fertigungskosten sorgen für weitere Spannungen. TSMCs 2-nm-Waferkosten setzen eine Untergrenze, die tiefe Preissenkungen für Flaggschiff-Produkte der nächsten Generation erschwert. Chiplet- und 3D-Stacking-Innovationen gleichen Kosten durch verbesserte Ausbeute und Modularität teilweise aus. Mit Blick auf die Zukunft versprechen PCIe 6.0 und CXL 3.0 kohärente Speicherpools, die diskrete Vorteile untergraben könnten, was darauf hindeutet, dass Anbieter-Fahrpläne Leistungssprünge mit systemweiter Effizienz verbinden müssen.

Führende Unternehmen im Gaming-GPU-Markt

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Arm Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Asus stellte die ROG Strix RTX 5090 Matrix für 2.399 USD vor, ausgestattet mit 3,0 GHz Boost-Takt, geschlossenem Flüssigkühlkreislauf und 32 GB GDDR7.

- November 2025: Gigabyte lieferte die Aorus RX 9070 XT Master mit 2,9 GHz Werksübertaktung und dreifachem Windforce-Kühler für 649 USD aus.

- Oktober 2025: TSMC bestätigte den Start der 2-nm-Serienproduktion mit einem Ziel von 30.000 Wafern pro Monat.

- März 2025: AMD stellte Radeon RX 9070 XT und RX 9070 vor, beide auf RDNA-4-4-nm-Basis, im Preisbereich von 549–599 USD.

Berichtsumfang des globalen Gaming-GPU-Marktes

Eine Gaming-GPU ist eine spezialisierte elektronische Schaltung, die entwickelt wurde, um Speicher zu manipulieren und zu verändern, um die Produktion von Bildern in einem Frame-Buffer zu beschleunigen, der für die Ausgabe an ein Anzeigegerät bestimmt ist. Sie sind für Gaming-Anwendungen wichtig, da sie viele Daten gleichzeitig verarbeiten können.

Der Bericht über den Gaming-GPU-Markt ist segmentiert nach GPU-Typ (dedizierte Grafikkarten, integrierte Grafiklösungen und weitere), Gerät (PCs und Workstations, Gaming-Konsolen, mobile Geräte, Cloud-Gaming-Server und weitere), Preisstufe (Einstiegsklasse, Mittelklasse, High-End, Enthusiastenklasse), Speichertyp (GDDR6, GDDR6X, HBM, einheitlicher Systemspeicher) sowie Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dedizierte Grafikkarten |

| Integrierte Grafiklösungen |

| Externe eGPUs |

| KI-beschleunigte integrierte GPUs |

| PCs und Workstations |

| Gaming-Konsolen |

| Mobile Geräte |

| Cloud-Gaming-Server |

| Automotive Infotainment und digitale Cockpits |

| Einstiegsklasse-GPUs |

| Mittelklasse-GPUs |

| High-End-GPUs |

| Enthusiastenklasse-GPUs |

| GDDR6 |

| GDDR6X |

| Hochbandbreitenspeicher (HBM) |

| Einheitlicher Systemspeicher (integriert) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restliches Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Restliches Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach GPU-Typ | Dedizierte Grafikkarten | |

| Integrierte Grafiklösungen | ||

| Externe eGPUs | ||

| KI-beschleunigte integrierte GPUs | ||

| Nach Gerät | PCs und Workstations | |

| Gaming-Konsolen | ||

| Mobile Geräte | ||

| Cloud-Gaming-Server | ||

| Automotive Infotainment und digitale Cockpits | ||

| Nach GPU-Preisstufe | Einstiegsklasse-GPUs | |

| Mittelklasse-GPUs | ||

| High-End-GPUs | ||

| Enthusiastenklasse-GPUs | ||

| Nach Speichertyp | GDDR6 | |

| GDDR6X | ||

| Hochbandbreitenspeicher (HBM) | ||

| Einheitlicher Systemspeicher (integriert) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restliches Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Restliches Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragestellungen

Welchen prognostizierten Wert wird der Gaming-GPU-Markt im Jahr 2031 erreichen?

Prognosen deuten darauf hin, dass der Gaming-GPU-Markt bis 2031 einen Wert von 21,24 Milliarden USD erreichen wird und mit einer CAGR von 28,13 % wächst.

Welcher GPU-Typ wächst bis 2031 am schnellsten?

KI-integrierte GPUs, die von der Inferenz auf dem Gerät für die Frame-Generierung profitieren, sollen mit einer CAGR von 29,70 % wachsen.

Warum sind Mittelklasseplatinen so einflussreich beim Jahresumsatz?

Modelle wie RTX 5070 und RX 9070 XT liefern 1440p-Leistung zu zugänglichen Preispunkten und erzielten 2025 44,20 % des Umsatzes.

Wie werden Energievorschriften Flaggschiff-GPUs mit hohem TDP beeinflussen?

TEC-Grenzwerte der Europäischen Union und Kaliforniens bestrafen GPUs mit einem Stromverbrauch von 500 W oder mehr und drängen Verbraucher zu energieeffizienteren Designs.

Welche Region soll die schnellste Wachstumsrate verzeichnen?

Asien-Pazifik soll eine CAGR von 29,50 % verzeichnen, angetrieben durch umfangreiche Investitionen in Gaming-Infrastruktur.

Seite zuletzt aktualisiert am: